1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Krisis keuangan yang terjadi di Amerika Serikat menimbulkan resesi

ekonomi di berbagai negara. Pasar menjadi lesu serta tingkat kepercayaan

masyarakat dunia merosot pada level terendah. Krisis yang bermula tahun 2008

ini bahkan diprediksi lebih parah daripada yang terjadi 10 tahun yang lalu.

Kondisi seperti ini tentunya menjadi tantangan yang berat bagi para pelaku

bisnis. Tantangan tidak hanya karena produktivitas pasar yang tidak berpotensi,

tetapi juga semakin meningkatnya tingkat persaingan. Faktor-faktor seperti

tuntutan konsumen yang semakin tinggi serta banyaknya kompetitor telah

membuat kompetisi semakin tajam.

Dampak dari krisis global itu sendiri sudah memasuki hampir seluruh

aspek usaha termasuk perbankan, akibatnya kondisi perekonomian dan iklim

bisnis akan diwarnai oleh persaingan yang semakin tinggi sehingga akan

menimbulkan ketidakpastian dalam kemampuan untuk mengantisipasi setiap

pelaku bisnis. Oleh karena itu, setiap pelaku bisnis harus mampu bersaing untuk

menghadapi setiap persaingan dengan kemampuan dan ketangguhan mereka

dengan mengarahkan segala kemampuan dan memanfaatkan serta seluruh

potensi yang ada agar dapat memenangkan persaingan dalam berbagai sektor

usaha.

Jasa perbankan sangat berperan dalam perkembangan ekonomi suatu

negara, dengan tersedianya dana yang cukup dapat membantu masyarakat

untuk memulai kegiatan bisnisnya. Bank-bank yang beroperasi di Indonesia

terdiri dari bank pemerintah, bank swasta nasional, bank asing dan campuran

serta bank pembangunan daerah secara bertahap merupakan bank-bank yang

dikategorikan bank yang sehat. Jasa perbankan mengalami persaingan yang

tinggi. Persaingan lebih banyak dihadapkan pada bagaimana perusahaan dapat

memberikan pelayanan yang memuaskan nasabah sehingga loyal terhadap

perusahaan.

Dilihat dari dari market share (pangsa pasar) dari beberapa bank besar

yang ada di Indonesia untuk tahun 2008 dan 2009 disajikan pada Tabel 1.1.

TABEL 1.1

MARKET SHARE BRI DAN PESAING-PESAINGNYA

TAHUN 2008 DAN 2009

Kategori

Merek

Tahun

Bank Umum

2008

2009

BCA

29,9

27,8

BRI

25,0

25,9

Bank Mandiri

17,9

19,1

BNI

13,7

12,0

Bank Danamon

-

2,8

Sumber : SWA NO.16/XXV/27 Juli-5 Agust 2009

Tabel 1.1 menggambarkan bahwa market share perbankan untuk tahun

2008 dan 2009 dikuasai oleh bank BCA. Bank BCA merupakan bank milik asing,

sedangkan bank Mandiri dan BRI merupakan bank milik pemerintah. BRI

mengalami kenaikan walaupun tidak signifikan yaitu untuk tahun 2008 sebesar

25,0 dan tahun 2009 sebesar 25,9.

TABEL 1.2

INDONESIAN CUSTOMER SATISFACTION AWARD (ICSA)

RATA-RATA INDUSTRI PERBANKAN/KEUANGAN

No

Kategori

Produk

QSS

VSS

PBS

ES

TSS

2008

TSS

2009

1. Produk Tabungan 4,032 3,871 3,978 3,767 3,962 3,913 2. Kartu Kredit 4,103 3,960 4,064 3,895 3,896 4,008 3. Asuransi Jiwa 4,091 3,982 4,045 3,881 3,916 4,002 4. Asuransi Mobil 4,084 3,894 4,019 3,815 3,984 3,960 5. Perusahaan Leasing Otomotif Motor 4,076 3,876 4,023 3,736 3,845 3,928 6. Perusahaan Leasing Otomotif Mobil 4,067 3,905 4,011 3,846 3,922 3,962 7. Produk Deposito 4,203 4,042 4,168 3,973 4,016 4,098Sumber :SWA No. 19/XXV/3-13 September 2009

Tabel 1.2 di atas dapat diketahui bahwa gejala penurunan kepuasan

nasabah terjadi hampir di semua kategori produk perbankan/keuangan termasuk

produk tabungan. Penyebabnya adalah perubahan situasi dan kondisi ekonomi

yang berpengaruh pada harga jual. Pada diri konsumen tidak ada suatu hal yang

benar-benar dapat menjadikan perbedaan antara satu merek dengan merek

lainnya untuk beberapa kategori produk begitu juga untuk kategori perbankan.

Hampir semua bank melakukan hal yang sama yaitu memberikan nilai tambah

pada produknya. Menurut Handi Irawan, Chairman Frontier Consulting Group,

secara keseluruhan indeks kepuasan pelanggan tahun 2009 sedikit menurun di

banding tahun sebelumnya.

Salah satu penyebabnya adalah terjadinya krisis finansial global di mana

rupiah sempat melemah yang mengakibatkan kenaikan harga. “Kepuasan

terhadap value mengalami penurunan. Selain itu, inovasi produk ikut

terhenti.”(SWA No.19/XXV/3-13 September 2009). Berikut ini disajikan tabel

penurunan indeks kepuasan nasabah beberapa produk tabungan bank besar di

Indonesia.

TABEL 1.3

INDONESIAN CUSTOMER SATISFACTION AWARD (ICSA)

PRODUK TABUNGAN 2007-2009

No

Merek

Brand

share

QSS

VSS

PBS

ES

TSS

2007

TSS

2008

TSS

2009

P

1 Tahapan BCA 26,8% 4,198 4,018 4,161 4,035 4,158 4,110 4,105 1 2 Tabungan Mandiri 19,4% 4,164 3,956 4,046 3,839 4,034 4,044 4,044 2 3 BNI Taplus 12,0% 4,080 3,883 4,005 3,749 4,040 3,952 3,952 4 4 BRI Simpedes 12,5% 3,993 3,888 3,941 3,725 3,950 3,877 3,877 6Sumber :SWA No. 19/XXV/3-13 September 2009

Ket :

QSS : Quality Satisfaction Score VSS : Value Satisfaction Score PBS : Perceived Best Score TSS : Total Satisfaction Score ES : Expectation Score P : Peringkat

Tabel 1.3 di atas menunjukkan bahwa dalam hal memuaskan

pelanggannya Bank Rakyat Indonesia berada pada posisi keempat dan

menduduki peringkat yang keenam dalam kategori produk tabungan. Tahun

2007 kepuasan terhadap pelayanan BRI sebesar 3,950 dan tahun 2009 sebesar

3,877. Penurunan kepuasan ini merupakan ancaman bagi perusahaan karena

pelanggan dapat merasa tidak puas dan akan berpindah ke bank lain. Iklan-iklan

di televisi dalam mengkomunikasikan produk tabungan tidak terhindarkan.

Persaingan antar bank juga saling berlomba dalam pemberian hadiah untuk

produk tabungannya. Kepuasan nasabah sebuah bank harus selalu

dipertahankan dan ditingkatkan, supaya nasabah percaya terhadap produk yang

dihasilkan, sehingga produk bank tersebut mempunyai reputasi di mata nasabah.

Oleh karena itu, jasa perbankan harus melakukan strategi bersifat emosional

yang mengikat nasabah dengan bank.

Bank Mandiri yang mencapai peringkat pertama dalam hal service

excellence berdasarkan pengukuran BSEMSM MRI 2008, ternyata hanya

mencapai peringkat kedua pada peringkat customer satisfaction berdasarkan

survei Cusomer Satisfaction DriverSM MRI pada tahun yang sama. Sedangkan,

Bank Central Asia (BCA) yang diperingkat service quality berada di posisi

keenam malah menjadi bank yang paling memuaskan nasabah. Bank Rakyat

Indonesia (BRI) yang berada pada posisi terakhir pada peringkat kualitas

layanan ternyata masih bisa meraih posisi keenam pada peringkat

kepuasan.(www.infoBankNews.com).

Kepuasan pelanggan adalah suatu keadaan dimana keinginan, harapan

dan kebutuhan pelanggan dipenuhi. Suatu pelayanan dinilai memuaskan bila

pelayanan tersebut dapat memenuhi kebutuhan dan harapan pelanggan.

Pengukuran

kepuasan

pelanggan

merupakan

elemen

penting

dalam

menyediakan pelayanan yang lebih baik, lebih efisien dan lebih efektif. Apabila

pelanggan merasa tidak puas terhadap suatu pelayanan yang disediakan, maka

pelayanan tersebut dapat dipastikan tidak efektif dan tidak efisien. Hal ini

terutama sangat penting bagi pelayanan publik.

TABEL 1.4

Indonesian Bank Loyalty Index (IBLI 2006 - 2009)

Saving Account

Nama Bank

Peringkat

Skor penilaian (%)

2006

2007

2008

2009

2006

2007

2008

2009

Bank BCA

1

1

1

1

73,80

72,10

78,30

78,0

Bank

Mandiri

3

3

2

2

72,50

71,70

76,80

76,9

HSBC

6

7

3

6

72,00

69,70

76,60

72,1

UOB Buana

4

2

4

4

73,70

70,90

76,50

74,2

Citibank

10

4

5

8

72,50

69,40

76,40

71,4

Bank BNI

2

5

6

3

72,40

71,90

76,40

75,0

Bank NISP

11

9

7

5

71,80

69,30

75,70

73,7

Bank

Ekonomi

15

12

8

10

71,60

68,20

75,40

-

LANJUTAN TABEL 1.4

Nama Bank

Peringkat

Skor penilaian (%)

2006

2007

2008

2009

2006

2007

2008

2009

ABN - Amro

9

8

9

-

72,00

69,40

75,30

-

Standard

Chartered

8

6

10

9

72,30

69,50

74,70

-

BRI

-

12

12

7

-

-

75,4

71,8

Sumber : diolah dari berbagai sumber (Majalah Infobank, Januari 2008, Infobank No.358 Edisi Januari 2009, majalah InfoBank No.370, Januari 2010.Vol.XXXII)

Berdasarkan Tabel 1.4 dapat diperjelas bahwa loyalitas dalam produk

tabungan BRI (Simpedes dan Britama) mengalami penurunan tahun 2009

sebesar 3,6%. Hal ini dapat dikatakan bahwa sebagian pelanggan cenderung

untuk berpindah kepada produk lain sejenis. Kondisi ini jauh dengan bank BUMN

lain seperti Bank Mandiri yang terus menunjukkan hasil yang lebih baik.

Sementara mempertahankan nasabah dianggap penting dibandingkan dengan

menarik nasabah baru, karena hal tersebut bisa dianggap lebih murah

dibandingkan dengan menarik kembali nasabah yang sudah pergi, loyalitas

nasabah akan mengurangi biaya bank untuk mencari pelanggan baru, selain itu

biaya untuk mempertahankan nasabah lebih murah bila dibandingkan dengan

biaya yang dikeluarkan untuk mencari nasabah baru.

Pengalaman perusahaan menunjukkan bahwa untuk menarik pelanggan

baru membutuhkan biaya 5 (lima) kali lebih banyak bila dibandingkan

mempertahankan nasabah yang sudah ada, disisi lain menarik pelanggan yang

sudah terlanjur pindah ke bank pesaing membutuhkan 10 sampai 12 kali biaya

yang harus dikeluarkan. (Brent Mckenzie, 2008:12). Oleh karena itu, kepuasan

nasabah dan loyalitas sangat penting bagi dunia perbankan. Nasabah akan

sangat puas dan loyal terhadap suatu bank, akan tetapi juga akan dengan cepat

untuk pindah ke bank lain yang bisa memberikan kepuasan lebih baik dari bank

lain.

Persaingan perbankan di Sumedang cukup tinggi terdiri dari bank swasta

dan bank milik pemerintah. Bank yang ada di Sumedang diantaranya: BNI,

Mandiri, BCA, BRI, LIPPO, MEGA, bank Jabar, dan bank syariah. Bank Rakyat

Indonesia merupakan salah satu bank besar yang selalu mengoptimalkan kinerja

kerjanya

dengan

melakukan

pelayanan

yang

sebaik-baiknya

kepada

nasabahnya. BRI mempunyai banyak cabang yang tersebar di seluruh

Indonesia, bahkan BRI sudah masuk ke pelosok-pelosok kecamatan. Salah

satunya adalah BRI Cabang Sumedang yaitu BRI Unit Paseh.

TABEL 1.5

KEPUASAN NASABAH BRI UNIT PASEH SUMEDANG

Tingkat Kepuasan Pria WanitaSangat Puas - -

Puas 18% 8%

Cukup Puas 4% 8%

Tidak Puas 26% 36%

Sangat Tidak Puas - -

Total 48,00 52,00

Sumber : Pra penelitian 2010

Berdasarkan Tabel 1.5 dapat diketahui bahwa tingkat kapuasan nasabah

BRI jika dilihat berdasarkan gender, wanita cenderung merasa tidak puas

dibandingkan dengan pria. Persentase wanita yang tidak puas adalah sebesar

36% dari total wanita secara keseluruhan. Sebaliknya, persentase yang puas

pada pria sebesar 18%, nasabah wanita lebih merasa tidak puas dibandingkan

dengan pria.

TABEL 1.6

TARGET PERAIHAN DANA SIMPANAN

Tahun

Target

Pencapaian

2010

Rp 13 Miliar

Rp 12 Miliar

2009

Rp 10 Miliar

Rp 9 Miliar

Sumber : Bank Rakyat Indonesia Unit Paseh Kab Sumedang 2010

Berdasarkan Tabel 1.6 di atas menunjukkan jumlah target dan

pencapaian dana peraihan dana simpanan BRI. Setiap tahun target selalu

bertambah tetapi pencapaian belum sesuai target. Adapun perkembangan

jumlah nasabah tabungan Simpedes BRI Unit Paseh Kab.Sumedang dapat

dilihat pada Tabel 1.7 berikut ini:

TABEL 1.7

JUMLAH NASABAH TABUNGAN SIMPEDES BRI UNIT PASEH

KABUPATEN SUMEDANG

Tahun

Jumlah Nasabah

2006

8.603

2007

7.473

2008

4.900

2009

4.774

Sumber : Bank Rakyat Indonesia Unit Paseh Kab Sumedang 2009

Berdasarkan Tabel 1.7 di atas menunjukkan jumlah nasabah tabungan

Simpedes BRI Unit Paseh. Dari tahun 2006 sampai 2009 jumlah nasabah

mengalami penurunan terus-menerus. Tahun 2009 jumlah nasabah sebesar

4.774 jauh lebih rendah dibanding tahun 2006 sebesar 8.603. Penurunan jumlah

nasabah ini menunjukkan nasabah dapat dengan mudah berpindah dari satu

bank ke bank lainnya.

Kepuasan pelanggan (customer satisfaction/CS) mempunyai makna tetap

yaitu keadaan di mana keinginan, harapan, dan kebutuhan pelanggan dapat

terpenuhi. Sifat customer satisfaction selalu berubah dari waktu ke waktu,

harapan pelanggan terhadap sebuah produk atau jasa tidak akan pernah sama,

bisa naik atau bahkan bisa turun. Pelanggan yang pernah merasakan layanan

atau produk berkualitas tinggi pasti akan menginginkan kualitas yang sama

bahkan lebih tinggi ketika mengkonsumsi atau menggunakan produk atau jasa

sejenis. Menyadari akan fakta tersebut, dunia bisnis berkompetisi membuat

pelanggannya lebih puas dan tidak berpindah ke produk lain.

Tugas pemasar tidak hanya sampai pada tahap konsumen puas karena

bisa terjadi produk dengan kepuasaan konsumen tinggi belum dapat

memaksimalkan penguasaan pangsa pasar. Kepuasaan pelanggan harus

ditindaklanjuti dengan upaya mengubah perilaku konsumen agar pangsa pasar

dapat meningkat, diantaranya membeli secara berulang, meningkatkan

konsumsi, dan merekomendasikan produk. Untuk memuaskan nasabahnya

setiap bank mengeluarkan program-program yang berbeda, sebagaimana dapat

dilihat pada Tabel 1.8 berikut ini:

TABEL 1.8

PROGRAM YANG DILAKUKAN OLEH BANK

Program Nama Bank

BCA Mandiri BRI BNI

Hadiah Tahapan BCA memberikan berbagai macam hadiah menarik kepada para nasabah, melalui program-program Gebyar Tahapan.

Mandiri Tabungan menyelenggarakan program undian berhadiah Mandiri Fiesta secara rutin dengan memberikan hadiah terbesar.

Jenis tabungan di BRI ada 2 yaitu Simpedes dan Britama. Program hadiah untuk Simpedes yaitu Panen Uang Simpedes dan Britama yaitu Untung beliung britama dan undian BRI dihati.

program hadiah Rejeki Durian Runtuh untuk BNI Taplus

Bunga Setoran awal minimum Rp 500.000,- dan setoran

selanjutnya minimum Rp 50.000,- Saldo minimum Rp 10.000,- Tabungan dikenakan biaya administrasi bulanan

Bunga tabungan yang dihitung berdasarkan saldo rata-rata bulanan

Bunga tabungan ditetapkan sesuai saldo nasabah dan dihitung berdasarkan bunga bulanan.

Bunga tabungannya, berkisar 3,5 - 5%/ tahun. Namun, bagi saldo rata-rata yang di atas Rp 7,5 juta akan terkena pajak sebesar 20% dari bunga tabungan. Perbedaan kedua jenis tabungan BRI ini di antaranya terlihat dari setoran awalnya, tabungan Britama Rp 200.000,00 dan tabungan Simpedes Rp 100.000,00 Bunga BNI TAPLUS dihitung atas dasar saldo harian. Penarikan tunai melalui teller tidak dibatasi jumlahnya, sedangkan melalui ATM BNI sebesar Rp. 5 juta per hari.

Jaringan Didukung oleh jaringan ATM BCA, kantor cabang, KlikBCA, m-BCA yang terhubung secara real time online. Per 31 Maret 2010, terdapat lebih dari 6.710 ATM BCA yang tersebar di seluruh

Indonesia. Selain itu, akses terhadap layanan ATM BCA menjadi lebih luas lagi lewat jaringan ATM Prima.

Dapat bertransaksi di 4000 ATM Mandiri, 10.500 ATM Bersama, 6.200 ATM LINK maupun 950.000 ATM berlogo VISA di seluruh dunia

BRI merupakan bank yang memiliki unit kerja realtime online terbanyak dan terbesar di seluruh pelosok Indonesia.

Seluruh ATM BNI telah dapat dilakukan fitur transfer on-line antar bank (real-time). BNI memiliki 2.350 ATM ditambah 6.900 ATM LINK dan 10.500 ATM Bersama, serta fasilitas phonebanking

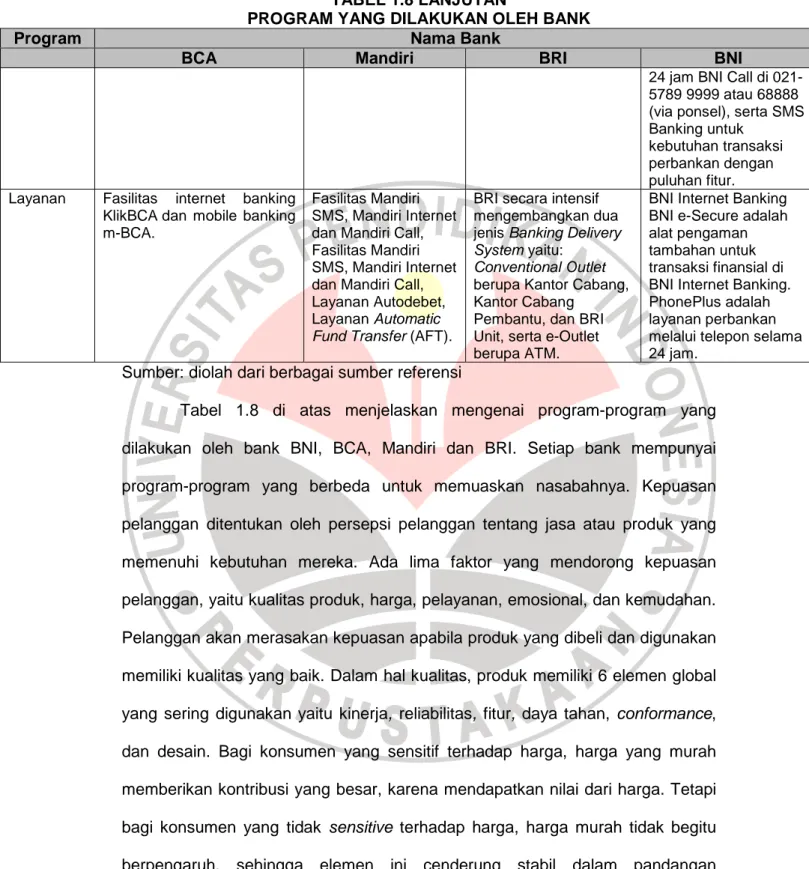

TABEL 1.8 LANJUTAN

PROGRAM YANG DILAKUKAN OLEH BANK

Program

Nama Bank

BCA

Mandiri

BRI

BNI

24 jam BNI Call di 021-5789 9999 atau 68888 (via ponsel), serta SMS Banking untuk

kebutuhan transaksi perbankan dengan puluhan fitur. Layanan Fasilitas internet banking

KlikBCA dan mobile banking m-BCA.

Fasilitas Mandiri SMS, Mandiri Internet dan Mandiri Call, Fasilitas Mandiri SMS, Mandiri Internet dan Mandiri Call, Layanan Autodebet, Layanan Automatic

Fund Transfer (AFT).

BRI secara intensif mengembangkan dua jenis Banking Delivery

System yaitu: Conventional Outlet

berupa Kantor Cabang, Kantor Cabang

Pembantu, dan BRI Unit, serta e-Outlet berupa ATM.

BNI Internet Banking BNI e-Secure adalah alat pengaman tambahan untuk transaksi finansial di BNI Internet Banking. PhonePlus adalah layanan perbankan melalui telepon selama 24 jam.

Sumber: diolah dari berbagai sumber referensi

Tabel 1.8 di atas menjelaskan mengenai program-program yang

dilakukan oleh bank BNI, BCA, Mandiri dan BRI. Setiap bank mempunyai

program-program yang berbeda untuk memuaskan nasabahnya. Kepuasan

pelanggan ditentukan oleh persepsi pelanggan tentang jasa atau produk yang

memenuhi kebutuhan mereka. Ada lima faktor yang mendorong kepuasan

pelanggan, yaitu kualitas produk, harga, pelayanan, emosional, dan kemudahan.

Pelanggan akan merasakan kepuasan apabila produk yang dibeli dan digunakan

memiliki kualitas yang baik. Dalam hal kualitas, produk memiliki 6 elemen global

yang sering digunakan yaitu kinerja, reliabilitas, fitur, daya tahan, conformance,

dan desain. Bagi konsumen yang sensitif terhadap harga, harga yang murah

memberikan kontribusi yang besar, karena mendapatkan nilai dari harga. Tetapi

bagi konsumen yang tidak sensitive terhadap harga, harga murah tidak begitu

berpengaruh, sehingga elemen ini cenderung stabil dalam pandangan

konsumen.

Faktor teknologi juga sangat berpengaruh dalam customer satisfaction

perbankan, dengan layanan penuh senyum dan ramah, nasabah sudah puas.

Sekarang, dituntut kecepatan. Penyesuaian kepentingan ini sangat signifikan.

Nasabah sensitif terhadap teknologi. Perceived value bisa terbentuk dalam waktu

tiga atau lima tahun dengan cara menciptakan moment of truth terus menerus

dan pengalaman (experience) yang baik. Dengan iklan atau surat pembaca di

media, nilai sudah berubah. Kepuasan pelanggan makin sensitif. Fenomena lain

juga adanya perubahan preferansi konsumen yang semakin cepat. Teknologi

dan kecepatan adaptasi pelanggan terhadap hal-hal baru sangat memudahkan

terjadinya perubahan. Kepuasan dan kesetiaan pelanggan merupakan hal yang

rentan artinya pemasar memang harus dituntut lebih intensif memantau level

kepuasan pelanggan. Kepuasan pelanggan sudah bergerak ke arah emosional

sehingga para pemasar dapat menyentuh hati dan menggali emosional

konsumen.

Strategi BRI dalam meningkatkan loyalitas nasabahnya adalah dengan

melakukan program Customer Retention. Menurut ICLP (www.iclployalty.com,

2006): the global loyalty marketing agency, “customer retention is an imperative

in modern business is a strategy who objective is to keep company’s customers

and to retain their revenue contribution (retensi pelanggan merupakan sebuah

strategi yang tujuannya adalah untuk mempertahankan pelanggan perusahaan

dan mempertahankan kontribusi pendapatan dari pelanggan).”

Konsep retensi pelanggan ini muncul karena banyak perusahaan yang

waktu itu cenderung mengabaikan pelanggan yang sudah ada dan lebih

memprioritaskan melakukan program akuisisi. Padahal, setelah dilakukan

sejumlah kajian, biaya mendapatkan pelanggan baru lebih tinggi daripada biaya

mempertahankan pelanggan lama. Jika harus memilih karena keterbatasan

sumber daya misalnya, lebih baik memprioritaskan program retensi pelanggan

daripada program akuisisi pelanggan. Dengan adanya program retensi

pelanggan ini diharapkan dapat meningkatkan loyalitas nasabah karena program

ini memberikan suatu apresiasi bagi nasabahnya untuk terus menabung dan

meningkatkan saldonya. Program retensi pelanggan yang dilakukan Bank Rakyat

Indonesia terhadap produk tabungannya yaitu Simpedes (Simpanan Pedesaaan)

diantaranya yaitu :

TABEL 1.9

PROGRAM CUSTOMER RETENTION BRI SUMEDANG

Program Customer Retention

Keterangan

1 2

1. Gebyar Hadiah dan Undian Undian dan Hadiah Panen Uang Simpedes: Pemilik Tabungan Simpedes BRI yang memenuhi syarat akan diikutsertakan dalam undian Simpedes yang dilaksanakan 4 kali dalam setahun, masing-masing 2 kali di tingkat Kantor Cabang dan 2 kali di tingkat Kantor Wilayah.

2. Unit Kerja Realtime Online BRI merupakan bank yang memiliki unit kerja

realtime online terbanyak dan terbesar di seluruh

pelosok Indonesia. Antara lain penyetoran dan penarikan simpanan nasabah di seluruh unit kerja BRI (giro, deposito, tabungan), penyetoran angsuran pinjaman di seluruh unit kerja BRI. Ada 16 kantor wilayah, 403 kantor cabang, 433 Kantor Cabang Pembantu (KCP), 4.540 BRI Unit, 218 teras BRI dan 310 kantor kas. SSB Polri (433 outlet).

3.

Transaksi Online Transaksi on line yang dapat dilakukan pemilik rekening Tabungan Simpedes BRI di seluruh Kantor Cabang, Kantor Cabang Pembantu dan BRI Unit Brinets.4.

Bunga 0 - Rp 500.000 --- 0 %Rp 500.000 – Rp 5.000.000 --- 2,5 %/Tahun

Rp 5.000.000 – Rp 50.000.000 ---2,25%/Tahun Rp 50.000.000 – Rp 100.000.000 ---- 2,5 %/Tahun Di atas Rp 100.000.000 ---- 5%/Tahun

1

2

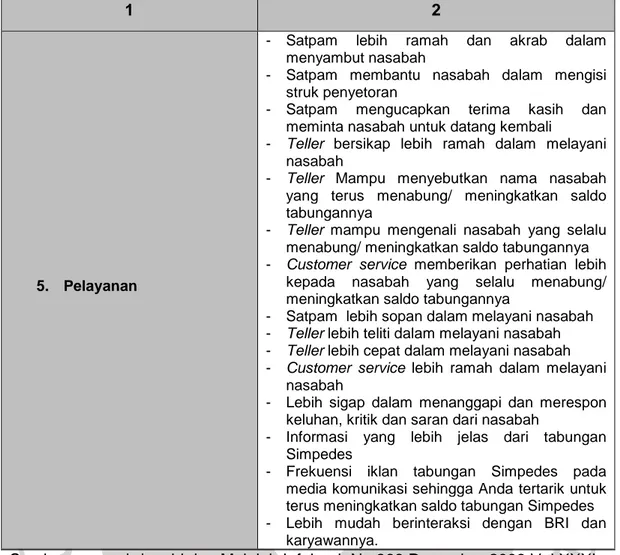

5. Pelayanan

- Satpam lebih ramah dan akrab dalam menyambut nasabah

- Satpam membantu nasabah dalam mengisi struk penyetoran

- Satpam mengucapkan terima kasih dan meminta nasabah untuk datang kembali

- Teller bersikap lebih ramah dalam melayani nasabah

- Teller Mampu menyebutkan nama nasabah yang terus menabung/ meningkatkan saldo tabungannya

- Teller mampu mengenali nasabah yang selalu menabung/ meningkatkan saldo tabungannya - Customer service memberikan perhatian lebih

kepada nasabah yang selalu menabung/ meningkatkan saldo tabungannya

- Satpam lebih sopan dalam melayani nasabah - Teller lebih teliti dalam melayani nasabah - Teller lebih cepat dalam melayani nasabah - Customer service lebih ramah dalam melayani

nasabah

- Lebih sigap dalam menanggapi dan merespon keluhan, kritik dan saran dari nasabah

- Informasi yang lebih jelas dari tabungan Simpedes

- Frekuensi iklan tabungan Simpedes pada media komunikasi sehingga Anda tertarik untuk terus meningkatkan saldo tabungan Simpedes - Lebih mudah berinteraksi dengan BRI dan

karyawannya.