49 A. Statistik Deskriptif

Statistik deskriptif menjelaskan tentang informasi karakteristik variabel-variabel dan data penelitian. Data yang digunakan pada tabel statistik deskriptif meliputi jumlah data (N), nilai minimum, nilai maksimum, rata-rata (mean) dan standar deviasi dari dua variabel, yaitu variabel independen corporate governance dan variabel dependen pertumbuhan perusahaan. Hasil pengolahan data yaitu sebagai berikut:

Tabel 4.1

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation pertumbuhan perusahaan 42 ,0328509 59,6698803 7,408891980 14,1625210406 corporate governance 42 29,75922 60,41466 41,6548883 7,12491488 Valid N (listwise) 42

Sumber: data yang diolah SPSS

Dari tabel di atas dapat dijabarkan deskripsi variabel-variabel yang digunakan dalam penelitian ini. Maksimum adalah nilai terbesar dari suatu rangkaian pengamatan, minimum adalah nilai terkecil dari suatu rangkaian pengamatan, mean (rata-rata) adalah hasil penjumlahan nilai seluruh data dibagi dengan banyaknya data, sementara standar deviasi adalah akar dari

jumlah kuadrat dari selisih data dengan rata-rata dibagi dengan banyaknya data. Adapun hasil dari pengujian deskriptif adalah sebagai berikut:

1) Variabel pertumbuhan perusahaan menunjukkan jumlah data (N) ada 42 dan memiliki nilai terkecil (minimun) sebesar ,0328509 terdapat pada PT Eratex Djaja Tbk. (2013) dan nilai maksimum sebesar 59,6698803 pada PT Kedawung Setia Industrial Tbk. (2013). Pertumbuhan perusahaan memiliki nilai rata-rata (mean) sebesar 7,408891980 dengan standar deviasi sebesar 14,1625210406.

2) Variabel corporate governance menunjukkan jumlah data (N) ada 42 dan memiliki nilai terkecil (minimum) sebesar 29,75922 pada PT Nusantara Inti Corpora Tbk. (2013) dan nilai maksimum sebesar 60,41466 pada PT Kimia Farma Tbk. (2013). Corporate governance memiliki nilai rata-rata (mean) sebesar 41,6548883 dengan standar deviasi sebesar 7,12491488.

B. Analisis Data Pertumbuhan Perusahaan dan Life Cycle

Dari analisis kluster pada data pertumbuhan perusahaan dan life cycle, perusahaan-perusahaan tersebut diranking menurut skor life cycle mereka dalam setiap sampel pertumbuhan. Jika diatas 33% berada di tahap revival, 34% berada di tahap maturity dan dibawah 33% adalah dalam tahap pertumbuhan ”initial”. Perusahaan yang memiliki rentang hidup kurang dari 5 tahun, dan tidak membagikan dividen pada tahun annual report tidak dimasukkan karena mereka akan berada di tahap start-up atau tahap menurun. Skor Corporate governance kemudian dihitung untuk

setiap perusahaan dalam sampel pertumbuhan. Berdasarkan perhitungan sebelumnya, enam kelompok perusahaan dari sampel yaitu, 58 perusahaan diidentifikasi sebagai berikut dalam

Tabel 4.2

Hasil Analisis Pertumbuhan Perusahaan dan Life Cycle

Growth/Life Cycle High Growth Median Growth Low Growth

Initial Growth 1 2 25

Maturity 0 1 10

Revival 0 0 3

Sumber: data yang diolah

Adapun dari hasil kelompok perusahaan diatas maka didapat nilai rata-rata pada perusahaan dari setiap kelompoknya, sebagai berikut:

Tabel 4.3

Hasil Average Pertumbuhan Perusahaan dan Life Cycle

Growth/Life Cycle High Growth Median Growth Low Growth

Initial Growth 28,23 51,03 2,99

Maturity 0 59,67 3,35

Revival 0 0 4,28

Sumber: data yang diolah

Nilai rata-rata tersebut didapat dari hasil perhitungan pada pertumbuhan perusahaan, dimana hasil tersebut dibagi dengan jumlah perusahaan yang telah dikelompokkan pada tabel 4.2 diatas.

C. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual terdistribusi normal atau tidak yaitu dengan uji statistik dan analisis grafik. Berikut tabel uji normalitas data:

Gambar 4.1

Hasil Pengujian Grafik Plot

Dari gambar 4.1 terlihat bahwa variable terdistribusi secara normal. Hal ini dapat dilihat dari titik-titik yang penyebarannya searah dari garis diagonal.

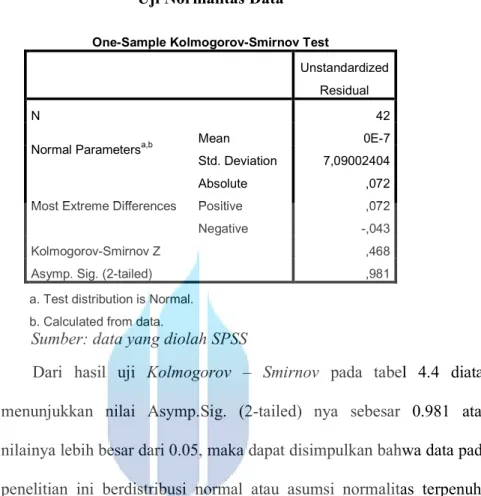

Tabel 4.4 Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa,b Mean 0E-7 Std. Deviation 7,09002404

Most Extreme Differences

Absolute ,072

Positive ,072

Negative -,043

Kolmogorov-Smirnov Z ,468

Asymp. Sig. (2-tailed) ,981

a. Test distribution is Normal. b. Calculated from data.

Sumber: data yang diolah SPSS

Dari hasil uji Kolmogorov – Smirnov pada tabel 4.4 diatas menunjukkan nilai Asymp.Sig. (2-tailed) nya sebesar 0.981 atau nilainya lebih besar dari 0.05, maka dapat disimpulkan bahwa data pada penelitian ini berdistribusi normal atau asumsi normalitas terpenuhi. Hasil uji kolmogorov–smirnov tersebut mendukung pengujian dengan menggunakan grafik plot.

2. Uji Multikoloneritas

Model regresi yang baik adalah yang terbebas dari masalah dari multikolinearitas (adanya variabel independen yang saling berhubungan). Untuk mengetahui ada atau tidaknya multikolonearitas diuji dengan melihat tolerance serta nilai variance inflantion factor (VIF). Dikatakan tidak terdapat multikolonearitas dalam model regresi

jika tolerance > 0.1 atau VIF < 10 (Imam Ghazali:2011). Hasil pengujian untuk masing–masing variabel adalah sebagai berikut:

Tabel 4.5

Uji Multikolonearitas Data Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Const

ant) 42,023 1,253 33,531 ,000

Growth -,050 ,079 -,099 -,628 ,533 1,000 1,000 a. Dependent Variable: CGS

Sumber: data yang diolah SPSS

Berdasarkan tabel 4.5 dapat diketahui bahwa :

a. Pertumbuhan perusahaan memiliki nilai tolerance sebesar 1,000 lebih besar dari 0,1 dan nilai VIF sebesar 1,000 lebih kecil dari 10.

Sehingga dapat diambil kesimpulan bahwa tidak ada korelasi antara variabel bebas atau tidak terjadi multikolonearitas

3. Uji Heteroskedastisitas

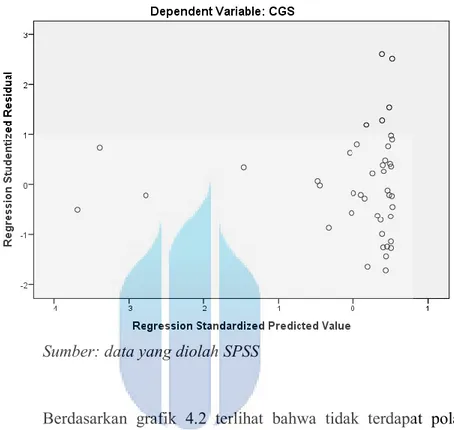

Salah satu cara untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat adanya pola tertentu pada gambar scatterplot.

Gambar 4.2 Uji Heteroskedastisitas

Sumber: data yang diolah SPSS

Berdasarkan grafik 4.2 terlihat bahwa tidak terdapat pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai.

D. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis linear berganda yang meliputi uji koefisien determinan (R2) dan uji signifikan parameter individual (uji statistik T)

1. Pengaruh Corporate Governance terhadap Pertumbuhan Perusahan

a) Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen dalam suatu persamaan regresi.

Tabel 4.6

Hasil Uji Koefisien Determinasi (R2)

Model Summary Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,238a ,056 -,046 14,4818147187

a. Predictors: (Constant), TF, AC, BE, BC

Sumber: data yang diolah SPSS

Dari tabel diatas diketahui besarnya adjusted R2 adalah -0,046. Hal

ini berarti -4,6% variabel pobabilitas dapat dijelaskan oleh variabel corporate governance. Sedangkan sisanya (100%-4,6% = 96,4%) dijelaskan oleh sebab-sebab lain diluar Standar Error of the Estimated (SEE) sebesar 14,4818147187. Dimana semakin kecil nilai SEE maka

akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

b) Uji Signifikan Simultan F (Uji Statistik F)

Uji F pada dasarnya menunjukan apakah semua variable independen yang dimasukkan dalam model yang mempunyai pengaruh secara serentak terhadap variable dependen. Pada dasarnya nilai F diturunkan dari table ANOVA (Analysis Of Variance). Dari hasil pengujian dengan nilai F diperoleh sebagai berikut:

Tabel 4.7

Hasil Uji Signifikan Simultan F (Uji Statistik F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 463,908 4 115,977 ,553 ,698b Residual 7759,749 37 209,723

Total 8223,657 41

a. Dependent Variable: pertumbuhan perusahaan b. Predictors: (Constant), TF, AC, BE, BC

Sumber: data yang diolah SPSS

Berdasarkan tabel 4.7 diketahui bahwa hasil uji ANOVA atau F test didapat nilai F hitung sebesar ,553 dengan probabilitas sebesar 0.698 karena pertumbuhan perusahaan lebih besar dari 0.05 maka model regresi dapat digunakan untuk memprediksi Corporate Governance dapat dikatakan bahwa variabel dependen secara bersama-sama tidak berpengaruh terhadap pertumbuhan perusahaan.

c) Uji T (Uji Parsial)

Pengujian ini digunakan untuk mengetahui apakah suatu variabel bebas (X) benar-benar memberikan kontribusi terhadap variabel terikat (Y). Dalam penelitian ini pertumbuhan perusahaan sebagai variabel independen dan corporate governance sebagai variabel dependen.

Tabel 4.8

Hasil Uji T (Uji Parsial) Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 33,751 23,461 1,439 ,159 BC -,163 ,588 -,051 -,277 ,783 BE ,348 ,546 ,105 ,637 ,528 AC -1,192 1,409 -,153 -,845 ,403 TF -,982 1,484 -,109 -,662 ,512

a. Dependent Variable: pertumbuhan perusahaan

Sumber: data yang diola SPSS

Berdasarkan tabel 4.8 dapat dilihat bahwa:

a. Board Structure and Composition (BC) memiliki t hitung sebesar -0,277 dengan taraf signifikansi 0,783. signifikansi yang diperoleh oleh variabel Board Structure and Composition (BC) berada diatas signifikansi sebesar 0,05 yang menunjukan bahwa tidak adanya pengaruh negatif antara variabel Board Structure and Composition (BC) terhadap pertumbuhan perusahaan. Kesimpulan dari hasil tersebut adalah bahwa Board Structure

and Composition (BC) tidak berpengaruh terhadap pertumbuhan perusahaan.

b. Board Operation and Effectiveness (BE) memiliki t hitung sebesar 0,637 dengan taraf signifikansi 0,528. signifikansi yang diperoleh oleh variabel Board Operation and Effectiveness (BC) berada diatas signifikansi sebesar 0,05 yang menunjukan bahwa tidak adanya pengaruh positif variabel antara Board Operation and Effectiveness (BC) terhadap pertumbuhan perusahaan. Kesimpulan dari hasil tersebut adalah bahwa Board Operation and Effectiveness (BC) berpengaruh terhadap pertumbuhan perusahaan.

c. Audit committee Conduct (AC) memiliki t hitung sebsar -0,845 dengan taraf signifikansi 0,403. Signifikansi yang diperoleh oleh variabel Audit committee Conduct (AC) berada diatas signifikansi sebesar 0,05 yang menunjukan bahwa tidak adanya pengaruh negatif antara variabel Audit committee Conduct (AC) terhadap pertumbuhan perusahaan. Kesimpulan dari hasil tersebut adalah bahwa Audit committee Conduct (AC) tidak berpengaruh terhadap pertumbuhan perusahaan.

d. Transparency and Fairness in Disclosure (TF) memiliki t hitung sebesar -0,662 dengan taraf signifikansi 0,512. Nilai signifikansi di bawah 0,05 (0,000<0,05) memnunjukkan bahwa Board Operation and Effectiveness (BC) mempunyai pengaruh signifikan terhadap perumbuhan perusahaan.

2. Pengaruh Corporate Governance terhadap Life Cycle Score a. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen.

Tabel 4.9

Hasil Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,179a ,032 -,072 1,726

a. Predictors: (Constant), TF, AC, BE, BC Sumber: data yang diolah SPSS

Dari tabel diatas diketahui besarnya adjusted R2 adalah -0,072. Hal

ini berarti -7,2% variabel corporate governance dapat dijelaskan oleh variabel life cycle score. Sedangkan sisanya (100%-7,2% = 92,8%) dijelaskan oleh sebab-sebab lain diluar Standar Error of the Estimated (SEE) sebesar 1,726. Dimana semakin kecil nilai SEE maka akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

b. Uji Signifikan Simultan F (Uji Statistik F)

Uji F pada dasarnya menunjukan apakah semua variable independen yang dimasukkan dalam model yang mempunyai pengaruh secara serentak terhadap variable dependen. Pada dasarnya nilai F diturunkan dari table ANOVA (Analysis Of

Variance). Dari hasil pengujian dengan nilai F diperoleh sebagai berikut:

Tabel 4.10

Uji Signifikan Simultan F (Uji Statistik F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 3,663 4 ,916 ,307 ,871b

Residual 110,241 37 2,979

Total 113,905 41

a. Dependent Variable: totalskor

b. Predictors: (Constant), TF, AC, BE, BC

Sumber: data yang diolah SPSS

Berdasarkan tabel 4.10 diketahui bahwa hasil uji ANOVA atau F test didapat nilai F hitung sebesar 0,307 dengan probabilitas sebesar 0,871 karena probabilitas lebih besar dari 0.05 maka model regresi dapat digunakan untuk memprediksi Life Cycle atau dapat dikatakan bahwa variabel dependen secara bersama – sama tidak berpengaruh terhadap Corporate Governance.

c. Uji T (Uji Parsial)

Pengujian ini bertujuan untuk melihat apakah variabel independen secaran parsial akan mempengaruhi variabel dependen.

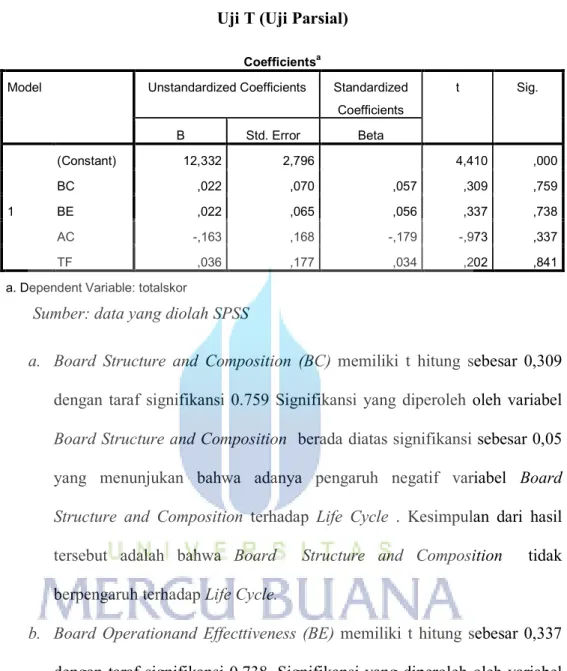

Tabel 4.11 Uji T (Uji Parsial)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 12,332 2,796 4,410 ,000 BC ,022 ,070 ,057 ,309 ,759 BE ,022 ,065 ,056 ,337 ,738 AC -,163 ,168 -,179 -,973 ,337 TF ,036 ,177 ,034 ,202 ,841

a. Dependent Variable: totalskor

Sumber: data yang diolah SPSS

a. Board Structure and Composition (BC) memiliki t hitung sebesar 0,309 dengan taraf signifikansi 0.759 Signifikansi yang diperoleh oleh variabel Board Structure and Composition berada diatas signifikansi sebesar 0,05 yang menunjukan bahwa adanya pengaruh negatif variabel Board Structure and Composition terhadap Life Cycle . Kesimpulan dari hasil tersebut adalah bahwa Board Structure and Composition tidak berpengaruh terhadap Life Cycle.

b. Board Operationand Effecttiveness (BE) memiliki t hitung sebesar 0,337 dengan taraf signifikansi 0,738. Signifikansi yang diperoleh oleh variabel Board Operationand Effecttiveness berada diatas signifikansi sebesar 0,05 yang menunjukan bahwa adanya pengaruh negatif variabel Board Operationand Effecttiveness terhadap Life Cycle . Kesimpulan dari hasil tersebut adalah bahwa Board Operationand Effecttiveness tidak berpengaruh terhadap Life Cycle.

c. Audit Committe Conduct (AC) memiliki t hitung sebesar 0.202 dengan taraf signifikansi 0,337. Signifikansi yang diperoleh oleh variabel Audit Committe Conduct (AC) berada diatas signifikansi sebesar 0,05 yang menunjukan bahwa adanya pengaruh negatif variabel Audit Committe Conduct (AC) terhadap Life Cycle . Kesimpulan dari hasil tersebut adalah bahwa Board Operationand Effecttiveness tidak berpengaruh terhadap Life Cycle.

d. Transparency and Fairness in Disclosure (TF) memiliki t hitung sebesar 1.807 dengan taraf signifikansi 0,841. Signifikansi yang diperoleh oleh variabel Transparency and Fairness in Disclosure berada diatas signifikansi sebesar 0,05 yang menunjukan bahwa adanya pengaruh negatif variabel Transparency and Fairness in Disclosure terhadap Life Cycle . Kesimpulan dari hasil tersebut adalah bahwa Transparency and Fairness in Disclosure tidak berpengaruh terhadap Life Cycle.

3. Pengaruh Corporate Governance terhadap Interaksi Antara Pertumbuhan Perusahaan dengan Life cycle

a. Uji Koefisien Determinasi (R2) Tabel 4.12

Uji Koefisien Determinasi (R2) Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,235a ,055 -,047 155,60559

a. Predictors: (Constant), TF, AC, BE, BC

Dari tabel diatas diketahui besarnya adjusted R2 adalah -0,047. Hal

ini berarti -4,7% variabel corporate governance dapat dijelaskan oleh variabel interaksi. Sedangkan sisanya (100%-4,7% = 95,3%) dijelaskan oleh sebab-sebab lain diluar Standar Error of the Estimated (SEE) sebesar 155,60559. Dimana semakin kecil nilai SEE maka akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

b. Uji Signifikan Simultan F (Uji Statistik F)

Uji F pada dasarnya menunjukan apakah semua variable independen yang dimasukkan dalam model yang mempunyai pengaruh secara serentak terhadap variable dependen. Pada dasarnya nilai F diturunkan dari table ANOVA (Analysis Of Variance). Dari hasil pengujian dengan nilai F diperoleh sebagai berikut

Tabel 4.13

Uji Signifikan Simultan F (Uji Statistik F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 52542,662 4 13135,666 ,543 ,705b Residual 895884,667 37 24213,099

Total 948427,330 41

a. Dependent Variable: interaksi

b. Predictors: (Constant), TF, AC, BE, BC

Berdasarkan tabel 4.13 diketahui bahwa hasil uji ANOVA atau F test didapat nilai F hitung sebesar 0.543 dengan probabilitas sebesar 0.705 karena probabilitas lebih besar dari 0.05 maka model regresi tidak dapat digunakan untuk memprediksi interaksi atau dapat dikatakan bahwa variabel dependen secara bersama – sama tidak berpengaruh terhadap Corporate Governance.

c. Uji t (Uji Parsial)

Pengujian ini bertujuan untuk melihat apakah variabel independen secaran parsial akan mempengaruhi variabel dependen.

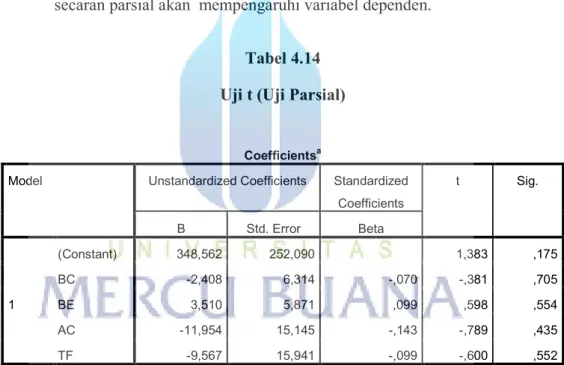

Tabel 4.14 Uji t (Uji Parsial)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 348,562 252,090 1,383 ,175 BC -2,408 6,314 -,070 -,381 ,705 BE 3,510 5,871 ,099 ,598 ,554 AC -11,954 15,145 -,143 -,789 ,435 TF -9,567 15,941 -,099 -,600 ,552

a. Dependent Variable: interaksi

Sumber: data yang diolah SPSS 20

a. Board Structure and Composition (BC) memiliki t hitung sebesar -0,381 dengan taraf signifikansi 0.705 Signifikansi yang diperoleh oleh variabel Board Structure and Composition berada diatas signifikansi

sebesar 0,05 yang menunjukan bahwa adanya pengaruh negatif antara variabel Board Structure and Composition terhadap intraksi . Kesimpulan dari hasil tersebut adalah bahwa Board Structure and Composition tidak berpengaruh terhadap Interaksi.

b. Board Operationand Effecttiveness memiliki t hitung sebesar 0.598 dengan taraf signifikansi 0,554. Signifikansi yang diperoleh oleh variabel Board Operationand Effecttiveness berada dibawah signifikansi sebesar 0,05 yang menunjukan bahwa adanya pengaruh positif antara variabel Board Operationand Effecttiveness terhadap Interaksi . Kesimpulan dari hasil tersebut adalah bahwa Board Operationand Effecttiveness tidak berpengaruh terhadap Interaksi. c. Audit Committe Conduct (AC) memiliki t hitung sebesar -0,789 dengan

taraf signifikansi 0,435. Signifikansi yang diperoleh oleh variabel Audit Committe Conduct (AC) berada diatas signifikansi sebesar 0,05 yang menunjukan bahwa adanya pengaruh negatif variabel Audit Committe Conduct (AC) terhadap Interaksi . Kesimpulan dari hasil tersebut adalah bahwa Board Operationand Effecttiveness tidak berpengaruh terhadap Interaksi.

d. Transparency and Fairness in Disclosure memiliki t hitung sebesar 0.600 dengan taraf signifikansi 0,552. Signifikansi yang diperoleh oleh variabel Transparency and Fairness in Disclosure berada diatas signifikansi sebesar 0,05 yang menunjukan bahwa adanya pengaruh negatif variabel Transparency and Fairness in Disclosure terhadap

interaksi . Kesimpulan dari hasil tersebut adalah bahwa Transparency and Fairness in Disclosure tidak berpengaruh terhadap Interaksi.

E. Analisis Regresi Linier Berganda

Berdasarkan tabel 4.14 dapat disimpulkan bahwa model regresi yang dapat dibentuk, yaitu:

GR * LC = α + β1 BC + β2 BE + β3 AC + β4 TF + e

GR*LCit =348,562 - 2,408BCit + 3,510BEit - 11,954ACit - 9,567TFit

Dari hasil regresi tersebut dapat disimpulkan bahwa:

a. Pada persamaan regresi di atas menunjukkan nilai konstanta sebesar 348,562. Hal ini menyatakan bahwa jika variabel independen dianggap konstan, maka rata-rata GR dan LC akan meningkat sebesar 348,562.

b. Koefisien regresi pada variabel BC sebesar 2,408. Artinya bila BC meningkat 1% maka tidak akan diikuti kenaikan sebesar 2,408. c. Koefisien regresi pada variabel BE sebesar 3,510. Artinya bila BE

meningkat 1% maka tidak akan diikuti penurunan BE sebesar 3,510 dengan asumsi variable independen yang lain dalam keadaan tetap.

d. Koefisien regresi pada variable AC memperoleh nilai sebesar -11,954 artinya bahwa AC meningkat 1% maka tidak akan diikuti penurunan AC sebesar -11.954.

e. Koefisien regresi pada variable TF memperoleh nilai sebesar -9,567 artinya bahwa TF meningkat 1% maka tidak akan diikuti penurunan TF sebesar -9,567.

F. Pembahasan

Tujuan dari penelitian ini adalah untuk mengetahui karakteristik corporate governance dari pertumbuhan perusahaan, untuk mengetahui efek dari sebuah siklus hidup/life cycle perusahaan pada corporate governance, dan secara khusus menguji perbedaan dalam berbagai komponen corporate governance. Perusahaan diklasifikasikan menurut tingkat pertumbuhan mereka dan posisi life cycle dengan pertumbuhan perusahaan sebagai variabel independen. Pengujian Hipotesis digunakan untuk menguji signifikansi semua kelompok, sedangkan analisis kluster telah dilakukan untuk mengetahui kelompok-kelompok pada sampel perusahaan manufaktur. Dimana dari analisis kluster menunjukkan hasil sebagai berikut:

1. Skor corporate governance untuk high growth pada initial growth secara signifikan lebih rendah daripada perusahaan-perusahaan pertumbuhan maturity pada median growth. Ini menunjukkan bahwa Skor corporate governance pada perusahaan berkarakteristik pertumbuhan tinggi lebih rendah dari skor perusahaan lainnya.

2. Skor corporate governance pada perusahaan yang revival memiliki skor lebih tinggi dari perusahaan lainnya.

3. Skor corporate governance pada perusahaan yang initial growth menunjukkan perkembangan tidak merata pada unsur corporate governance dibandingkan dengan skor perusahaan revival.

Perusahaan-perusahaan pada low growth di semua fase pada tiga siklus hidup memiliki skor corporate governance terendah. Dan pada high growth/ perusahaan maturity memiliki skor tertinggi di antara semua kelompok di fase low growth.

Adapun hasil dari penelitian ini sama dengan penelitian dilakukan oleh Vinita Ramaswany, C.Joe Ueng, dan Lee Carl (2008).