IMPLEMENTASI PERATURAN DAERAH

KOTA CILEGON NO.7 TAHUN 2012

TENTANG RETRIBUSI PELAYANAN PASAR

DI PASAR BARU CILEGON

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Kebijakan Publik

Program Studi Ilmu Administrasi Negara

Disusun Oleh: Rizki Hidayat NIM 6661091082

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

i

ABSTRAK

Rizki Hidayat, 6661091082. 2016. Implementasi Peraturan Daerah Kota Cilegon No.7 Tahun 2012 tentang Retribusi Pelayanan Pasar di Pasar Baru Cilegon. Program Studi Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sultan Ageng Tirtayasa. Dosen Pembimbing I: Rahmawati, M.Si, Dosen Pembimbing II: Anis Fuad, M.Si.

Retribusi Pelayanan Pasar adalah salah satu retribusi daerah yang potensial di Kota Cilegon. Jumlah penerimaan retribusi pasar yang semakin tinggai dari tahun ke tahun memiliki potensi untuk dikembangkan. Akan tetapi sejak diberlakukannya peraturan ini yaitu pada Mei 2012, realisasi penerimaan retribusi pasar tidak pernah pernah mencapai targetnya. Disamping itu kurang optimalnya pengawasan dari pihak UPTD Pasar Baru Cilegon membuat kelalaian seperti oknum kolektor yang jarang memberi karcis kepada pedagang ketika membayar retribusi seolah olah menjadi hal yang lumrah. Penelitian ini bertujuan untuk menganalisis implementasi dari Peraturan Daerah No.7 Tahun 2012 tentang Retribusi Pelayanan Pasar di Pasar Baru Cilegon. Dalam penelitian ini menggunakan teori implementasi kebijakan dari Van Meter dan Van Horn, yaitu: 1.)Ukuran dan Tujuan, 2) Sumberdaya, 3) Karakteristik Agen Pelaksana, 4) Sikap Kecenderungan Pelaksana, 5) Komunikasi antar organisasi, 6) Lingkungan Eksternal. Penelitian inimenggunakan metode pengumpulan data melalui wawancara,observasi dan studi dokumentasi. Penelitian ini menggunakan Metode penelitian deskriptif kualitatif dengan metode analisis data menggunakan model Miles dan Huberman. Hasil penelitian menunjukkan bahwa faktor yang paling besar mempengaruhi kurang optimalnya pemungutan retribusi pelayanan pasar adalah kurangnya kesadaran dari wajib retribusi.

ii

ABSTRACT

Rizki Hidayat, 6661091082. 2016. Implementation of the Cilegon Law No. 7 Year 2012 Concerning Market Service Retribution in Baru Market Cilegon. Study of Public Administration, Faculty of Social and Political Sciences, University of Sultan Ageng Tirtayasa. 1st

Advisor: Rahmawati, M.Si, 2nd Advisor: Anis Fuad, M.Si.

The One of an important in the development of local government is a local finance factor. One sources of local owned revenue is Market Service Retribution. Market Service Retribution is the one of local retribution has good potency of local owned revenue. The City Of Cilegon as an industry City has good potency of Market service retribution. The objective of this research is to find out the implementation of Market Service Retribution in Baru Market Cilegon. In this research, using the theory of policy implementation of Van Meter and Van Horn, namely: 1) Standard and Objective, 2) Resources, 3) Characteristics of the Implementing Agency, 4) Disposition of implementer, 5) Inter-Organization Communication enforcement activities, 6) External Environment. This study used descriptive qualitative research approach method. The data collection techniques are interviews, observations and documentation study. The data analysis employs interactive analysis of Miles and Huberman method. The results of the researched shows that the Implementation of The Cilegon Law No. 7 Year 2012 Concerning Market Service Retribution in Baru Market Cilegon has been less optimum. The biggest factor affecting market service retribution in Baru Market Cilegon never able to reach its target is the lack of awareness of a compulsory retribution.

iii

Motto

i

KATA PENGANTAR

Bismillahirrahmanirrahim.

Puji dan syukur penulis panjatkan kehadirat Allah SWT., karena berkat rahmat dan karunianya penulis dapat menyelesaikan proposal ini tepat pada waktunya. Sholawat teriring salam tercurahkan kepada junjungan kita yakni, Al Ma’shum Nabi Muhammad SAW sebagai pembawa petunjuk bagi seluruh umat manusia.

Skripsi ini diajukan guna memenuhi persyaratan untuk memperoleh gelar Sarjana pada Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa dengan judul: “Implementasi Peraturan Daerah Kota Cilegon No.7 Tahun 2012 tentang Retribusi Pelayanan Pasar di Pasar Baru Cilegon”.

Dengan segala kerendahan hati penulis menyadari bahwa skripsi ini jauh dari sempurna. Akan tetapi,dalam proses penyusunannya penulis usahakan dengan sebaik-baiknya. Penulis juga mengharapkan kritik dan saran yang dapat membangun guna perbaikan skripsi di masa yang akan datang.

Banyak sekali kendala dan hambatan yang penulis rasakan dalam setiap melakukan penelitian. Dalam penyusunan skripsi ini penulis tidak akan berhasil dan selesai tanpa bantuan dari berbagai pihak. Namun dengan do’a dari kedua orang tua yang selalu dipanjatkan kepada penulis serta kasih sayang yang mereka berikan sehingga akhirnya penulis termotivasi untuk menyelesaikan penyusunan skripsi ini.

Penulis ucapkan terimakasih kepada semua pihak yang telah membantu segala kegiatan yang telah dilaksanakan seperti program kerja kegiatan dan pembuatan proposal ini. . Oleh karena itu pada kesempatan ini peneliti mengucapkan terima kasih kepada :

ii

2.Yth. Bapak Dr. Agus Sjafari., M.Si., Dekan FISIP Universitas Sultan Ageng Tirtayasa

3.Yth. Ibu Rahmawati., M.Si., Wakil Dekan I FISIP Universitas Sultan Ageng Tirtayasa

4.Yth. Ibu Iman Mukhroman. S.Ikom., M.Ikom., Wakil Dekan II Universitas Sultan Ageng Tirtayasa

5.Yth. Bapak Kandung Sapto Nugroho, S.Sos., M.Si., Wakil Dekan III Universitas Sultan Ageng Tirtayasa

6.Yth. Ibu Listiyaningsih,S.Sos. M.Si., Ketua Jurusan Program Studi Ilmu Administrasi Negara FISIP Universitas Sultan Ageng Tirtayasa

7.Yth. Bapak Riswanda, S.Sos., M.PA., P.hD Sekretaris Jurusan Program Studi Ilmu Administrasi Negara FISIP Universitas Sultan Ageng Tirtayasa 8.Yth.Ibu Rahmawati,, M.Si, pembimbing I dalam penyusunan skripsi ini.

Terimakasih atas arahan dan pembelajaran selama proses penyusunan skripsi

9.Yth. Bapak Anis Fuad, M.Si, pembimbing II dalam penyusunan skripsi ini. Terimakasih atas arahan dan pembelajaran selama proses penyusunan skripsi.

10. Semua Dosen dan Staff Prodi Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa yang membekali penulis dengan ilmu pengetahuan selama perkuliahan

11. Yth. Bapak Muhibin Hasan, S.Ip Kepala Sub Bagian TU UPTD Pasar Baru Cilegon

12. Staff dan Kolektor UPTD Pasar Baru Cilegon. Terimakasih atas informasinya

13. Para Pedagang di Pasar Baru Cilegon. Terimakasih atas informasinya 14. Yth. Bapak Didi, S.Ip Kepala Seksi Pembinaan Pasar Disperindagkop

Kota Cilegon

15. Staff Disperindakop Kota Cilegon. Terimakasih atas informasinya. 16. Yth. Bapak Hendra Pradipta, S.Spt Kepala Seksi Perencanaan dan

iii

17. Yth. Ibu Puji Wahyuningsih, S.H Kepala Seksi Akuntansi Penerimaan DPPKD Kota Cilegon.

18. Kedua Orang Tua ku yang sabar dan terus memberikan motivasi dan doa untuk ku.

19. Kakak kakak dan keponakan ku, terima kasih atas motivasi dan dukungannya.

20. Teman teman ANE 2009 baik Reguler maupun Non Reguler, khususnya kelas C . Terimakasih atas kenangan, diskusi, dan perhatian kepada penulis.

Cilegon, 20 Januari 2016

iv

DAFTAR ISI

HALAMAN JUDUL

PERNYATAAN ORISINALITAS LEMBAR PERSETUJUAN LEMBAR PENGESAHAN MOTTO HIDUP

ABSTRAK ABSTRACT

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 12

1.3 Batasan Masalah ... 12

1.4 Rumusan Masalah ... 13

1.5 Tujuan Penelitian... 13

1.6 Manfaat Penelitian... 13

1.7 Sistematika Penulisan ... 14

BAB II TINJAUAN PUSTAKA DAN ASUMSI DASAR 2.1Tinjauan Pustaka ... 16

2.1.1 Pengertian Kebijakan ... 17

2.1.2 Pengertian Publik ... 19

2.1.3 Pengertian Kebijakan Publik ... 22

2.1.4 Implementasi Kebijakan Publik ... 27

v

2.1.6 Model Implementasi Kebijakan Model Merilee S.

Grindle ... 31

2.1.7 Faktor Penentu Pelaksana Kebijakan ... 32

2.1.8 Faktor Penentu Penolakan atau Penundaan Kebijakan ... 33

2.1.9 Konsep Retribusi ... 34

2.1.10 Objek Retribusi... 35

2.1.11 Perhitungan Retribusi ... 48

2.1.12 Retribusi Daerah ... 51

2.2 Deskripsi Kebijakan ... 52

2.2.1 Peraturan Daerah Kota Cilegon No. 7 Tahun 2012 tentang Retribusi Pelayanan Pasar ... 52

2.3 Penelitian Terdahulu ... 54

2.4 Kerangka Berpikir ... 55

2.5 Asumsi Penelitian ... 57

BAB III METODOLOGI PENELITIAN 3.1 Metodologi Penelitian ... 58

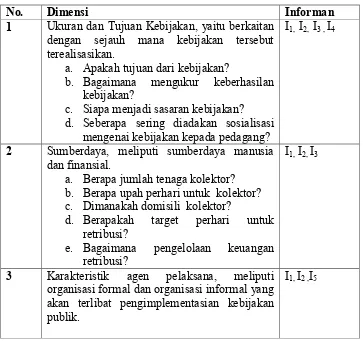

3.2 Instrumen Penelitian ... 59

3.3 Sumber Informan... 61

3.4 Alur Penelitian... 64

3.5 Teknik Pengumpulan Data ... 65

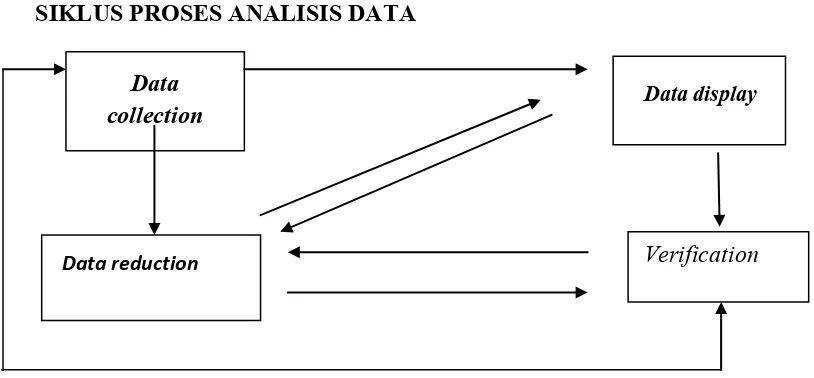

3.6 Teknik Analisis Data ... 68

3.7 Keabsahan Data ... 71

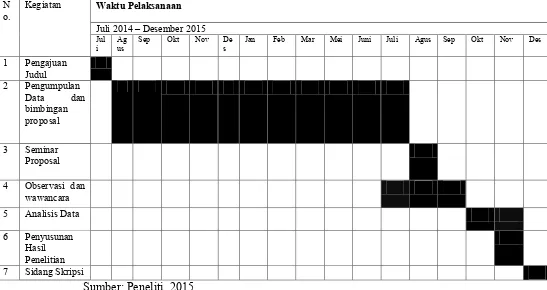

3.8 Tempat dan Waktu Penelitian ... 72

BAB IV Deskripsi Penelitian 4.1 Deskripsi Objek Penelitian ... 74

4.1.1 Deskripsi Wilayah Kota Cilegon ... 74

4.1.2 Gambaran Umum Pasar Baru Cilegon ... 75

vi

4.1.3.1 Struktur Organisasi Disperindagkop Kota Cilegon ... 79

4.1.3.1 Visi dan Misi Disperidagkop Kota Cilegon ... 80

4.1.4 Gambaran Umum UPTD Pasar Cilegon ... 81

4.1.4.1 Struktur Organisasi UPTD Pasar Baru Cilegon ... 81

4.1.4.2 Visi Misi UPTD Pasar Baru Cilegon ... 82

4.2 Deskripsi Data ... 82

4.2.1 Deskripsi Data Penelitian ... 82

4.2.2 Informan Data Penelitian ... 86

4.3 Kode Hasil Wawancara ... 88

4.4 Deskripsi Hasil Penelitian ... 89

4.5 Pembahasan ... 116

BAB V Penutup 5.1. Kesimpulan ... 125

5.2 Saran... ... 126

DAFTAR PUSTAKA LAMPIRAN

vii

DAFTAR TABEL

Tabel 1.1 Rincian Pendapatan Asli Daerah Kota Cilegon ... 4

Tabel 1.2 Pasar yang ada di Kota Cilegon ... 6

Tabel 1.3 Retribusi Pelayanan Pasar di Kota Cilegon... 9

Tabel 1.4 Retribusi Pelayanan Pasar di Pasar Baru Cilegon ... 10

Tabel 2.1 Tempat Kegiatan Dagang/Usaha Dalam Lingkungan Pasar ... 53

Tabel 3.1 Sumber Informan... 62

Tabel 3.2 Pedoman wawancara ... 66

Tabel 3.3 Jadwal Penelitian ... 73

Tabel 4.1 Fasilitas Sarana Kios,Los dan Auwning/Tenda Pasar Baru Cilegon . 77 Tabel 4.2 Kode Wawancara ... 88

Tabel 4.3 Rata rata realisasi retribusi pelayanan pasar perhari di Pasar Baru dan Berdasarkan kategori ramai dan sepi ... 92

Tabel 4.4 Rekapitulasi karcis retribusi pelayanan pasar di pasar baru ... 93

Tabel 4.5 Profil Kolektor Retribusi Pelayanan Pasar ... 98

viii

DAFTAR GAMBAR

Gambar 2.1 Siklus Skematik Kebijakan Publik ... 25

Gambar 2.2 Kerangka Berpikir ... 57

Gambar 3.1 Siklus Proses Analisis Data ... 69

Gambar 4.1 Pintu Masuk Depan Pasar Baru Cilegon ... 76

Gambar 4.2 Strukutur UPTD Pasar Baru Cilegon ... 81

Gambar 4.3 Salah Satu Sosialisasi Wajib Retribusi... 96

Gambar 4.4 Koordinasi Antara Disperindagkop dan DPPKD ... 111

ix

DAFTAR LAMPIRAN

Lampiran 1 Pedoman Wawancara

Lampiran 2 MatriksWawancara Sebelum dan Sesudah Reduksi Data Lampiran 3 Surat Ijin Penelitian

Lampiran 4 Catatan Bimbingan

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perjalanan sistem desentralisasi di Indonesia jika dirunut sepanjang sejarah perjalanan bangsa ini cukup panjang dan berliku. Perubahan politik di tahun 1990-an menjadi titik balik perjalanan bangsa Indonesia yang membawa beberapa dampak positif. Perubahan tersebut diantaranya mengubah tata hubungan antara pemerintah pusat dan daerah ke arah yang lebih demokratis dengan memperbanyak porsi desentralisasi. Dengan perubahan sistem pemerintahan tersebut, otomatis berbagai institusi pendukung sistem yang selama ini bersifat sentralistik juga mengalami perubahan. Seiring dengan perubahan Undang-Undang Dasar Negara Indonesia Tahun 1945, kebijakan tentang Pemerintahan Daerah mengalami perubahan yang cukup mendasar. Perubahan dilatarbelakangi oleh kehendak untuk menampung semangat otonomi daerah dalam memperjuangkan kesejahteraan masyarakat daerah.

otonomi daerah memberikan implikasi yang cukup signifikan, antara lain dalam pengelolaan keuangan yang dilakukan oleh daerah otonom akibat dijalankannya desentralisasi. Kebijakan desentralisasi tersebut membuka peluang bagi pemerintah daerah untuk memaksimalkan pendapatan asli daerah.

Upaya dalam rangka mengoptimalkan pendapatan asli daerah untuk memaksimalkan pendapatan asli daerah ini, pemerintah daerah berupaya keras untuk mencari sumber sumber pendapatan asli daerah yang telah dipungut selama ini. Berdasarkan Undang Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah Pasal 157 menyebutkan bahwa sumber sumber pendapatan daerah adalah:

1. Pendapatan Asli Daerah (PAD) 2. Dana Perimbangan.

3. Lain lain pendapatan daerah yang sah

Pendapatan Asli Daerah menurut Undang Undang Nomor 33 Tahun 2004 Pasal 157 point a, yaitu :

1. Pajak Daerah 2. Retribusi Daerah,

Pendapatan Asli Daerah menjadi faktor yang sangat penting dalam meuwujudkan kemandirian daerah, dimana PAD akan menjadi sumber dana dari daerah sendiri.

Sebagai alternatif sumber penerimaan yang mungkin dipungut oleh daerah, Undang- Undang tentang Pemerintah Daerah dan perimbangan keuangan antara pusat dan daerah menetapkan pajak dan retribusi daerah sebagai salah satu sumber penerimaan yang berasal dari dalam daerah dan dapat dikembangkan sesuai dengan kondisi masing masing daerah.

Retribusi daerah merupakan salah satu sumber pendapatan daerah, yang diharapkan dapat membantu pembiayaan daerah dalam melaksanakan otonominya, yaitu mampu mengatur dan merawat rumah tangganya sendiri disamping pendapatan yang berasal dari pemerintah berupa subsidi atau pun bantuan. Sumber retribusi daerah tersebut diharapkan menjadi sumber pembiayaan penyelenggaraan pemerintah, dan pembangunan daerah untuk meningkatkan pemerataan kesejahteraan rakyat.

Peraturan pemerintah Nomor 28 tahun 2009 tentang Pajak dan Retribusi Daerah Pasal 1 No.64 mengatakan, retribusi dikelola oleh pemerintah daerah Kabupaten/ Kota sesuai dengan objek-objek retribusi daerah yang telah ditetapkan dengan peraturan perundang-undangan. Dimana objek objek retribusi yaitu Retribusi Jasa Umum, Jasa Usaha, dan Jasa Perizinan Tertentu.

Salah satu objek retribusi yang dikelola daerah, termasuk juga oleh pemerintah daerah Kota Cilegon yaitu Retribusi jasa umum, salah satunya yaitu Retribusi Pasar, sebagaimana terdapat dalam Peraturan Daerah Kota Cilegon Nomor 7 Tahun 2012 tentang Retribusi Pelayanan Pasar. Retribusi pelayanan pasar sendiri merupakan salah satu bagian dari PAD (Pendapatan Asli Daerah) Kota Cilegon. Berikut ini akan dipaparkan rincian Pendapatan Asli Daerah Kota Cilegon.

Tabel. 1.1 Rincian Pendapatan Asli Daerah (PAD) Kota Cilegon

KETERANGAN 2012 2013 2014

Pendapatan Asli

Daerah 334.018.043.000 249.981.425.324 467.945.449.677 a. Pajak Daerah 147.686.642.561 177.144.972.228 340.323.435.803 b. Retribusi Daerah 11.021.838.384 25.464.239.480 14.377.625.039 c. Hasil Pengolahan

Kekayaan Daerah

Dipisahkan 7.290.722.884 11.141.337.962 12.337.091.175 d. Lain-lain

Pendapatan Asli

Daerah yang Sah 168.018.839.609 78.193.038.379 100.907.297.660 Sumber: DPPKD Kota Cilegon

Dalam perkembangannya Kota Administratif Cilegon telah memperlihatkan kemajuan yang pesat di berbagai bidang baik bidang fisik, sosial maupun ekonomi. Hal ini tidak saja memberikan dampak berupa kebutuhan peningkatan pelayanan di bidang pemerintahan, pembangunan dan kemasyarakatan, tetapi juga memberikan gambaran mengenai perlunya dukungan kemampuan dan potensi wilayah untuk menyelenggarakan otonomi daerah. Dengan ditetapkannya dan disahkannya UU No. 15 tahun 1999 tanggal 27 April 1999 tentang pembentukan Kotamadya Daerah Tingkat II Depok dan Kotamadya Daerah Tingkat II Cilegon, status Kota Administratif Cilegon berubah menjadi Kotamadya.

Kota Cilegon merupakan daerah yang strategis dan potensial di Provinsi Banten, antara lain Kota Cilegon merupakan pintu masuk pulau jawa dari sebelah barat.. Kota ini memiliki wilayah strategis yang berhubungan langsung dengan selat sunda, dan terhubung dengan jalan tol Jakarta - Merak. Dalam menjalankan fungsi otonomi daerahnya, yaitu sebagai penyelanggara pemerintahan, melayani masyarakat dan membangun infrastruktur yang berkewajiban membangun sarana dan prasarana guna menunjang perekonominan salah satunya adalah membangun pasar tradisional dan berbagai pusat perdagangan.

Pemerintah Kota Cilegon membangun dan mengelola pasar tradisional melalui dana Anggaran Pendapatan Belanja Daerah (APBD ) , yaitu ; Pasar Baru Cilegon dan Pasar Hewan di Kecamatan Jombang, Pasar Blok F di Kecamatan Cilegon dan Pasar Baru Merak di Kecamatan Pulo Merak. Adapun pasar tradisional yang dibangun dari swadaya masyarakat Cilegon antara lain yaitu; Pasar Bunder di Kelurahan Tegal Bunder Kecamatan Purwakarta, Pasar Lebak Gede Kelurahan Lebak Gede Kecamatan Pulo Merak, Pasar Wisata Cigading Kelurahan Tegal Ratu serta Pasar Kubang Sari Kelurahan Kubang Sari Kecamatan Ciwandan. Berikut tabel Pasar Tradisional dan Modern di Kota Cilegon.

Tabel.1.2 Pasar Tradisional & Modern di Cilegon

No Lokasi Pasar Jenis Pasar Jumlah Keterangan

1 2 3 4 5

1 Cilegon Pasar Tradisional

Pasar Modern 1 8 Blok F Indomaret, Alfamart, Alfamidi 2 Cibeber Pasar Tradisional

Pasar Modern - 7 Giant, Alfamart, Indomaret, Alfamidi

3 Ciwandan Pasar Tradisional Pasar Wisata 4 Pulomerak Pasar Tradisional

Pasar Modern 1 8 Pasar Merak Indomaret, Alfamart 5 Jombang Pasar Tradisional

Pasar Modern 1 20 Pasar Baru (Kranggot) Ramayana, Alfamart, Indomaret, Metromart

6 Grogol Pasar Tradisional

Pasar Modern - 5 Alfamart, Indomaret 7 Citangkil Pasar Tradisional

Pasar Modern - 4 Alfamart,Indomaret,Alfamidi 8 Purwakarta Pasar Tradisional

Pasar Modern 1 7 Pasar Tegal Bunder Bintang, Hypermart, Superindo, EDI Toserba, Indomaret

Kegiatan perdagangan modern lokasinya lebih terkonsentrasi di sekitar pusat Kota Cilegon, berupa pasar-pasar swalayan skala besar dan juga mall. Pasar Baru Cilegon adalah pasar yang terluas yang berada di Kota Cilegon. Pasar Baru Cilegon lokasi sebelumnya berada di Kelurahan Jombang , sekitar 100 Meter dari gedung Matahari Plaza yang lama, kini berpindah lokasi ke Jalan Kranggot Kelurahan Sukmajaya sekitar 50 Meter di belakang Mall Ramayana Robinson. Di lokasi sebelumnya Pasar Kota Cilegon tumpah ruah , tidak tertata rapi dan kadang kadang menyebabkan kemacetan. Lalu lintas kendaraan pada lokasi yang sebelumnya pun tidak sesuai dengan lebar jalan yang menyempit karena trorotarnya dipakai berjualan. Berbeda dengan lokasi yang sekarang yang berada di Jalan Kranggot, Pasar Baru Cilegon kini mulai tertata rapi.

Berdasarkan data dari UPTD Kota Cilegon Pasar Baru Cilegon sebagai asset Pemerintah Kota Cilegon mempunyai sarana dan prasarana sebagai berikut;

1. 678 unit Kios 2. 288 unit Los

3. 1472 unit Auning (tenda) 4. 4 unit toilet umum 5. 2 unit lahan parkir

6. Tempat Ibadah dan Sub Terminal Angkutan Umum

sumber pendapatan asli daerah. Cilegon mempunyai peraturan daerah tersendiri untuk retribusi pasar ini yaitu, Perda No. 7 Tahun 2012 Tentang Retribusi Pelayanan Pasar. Dalam Bab 1 Pasal 1 poin 18, perda tersebut berbunyi ;

“ Retribusi Pasar selanjutnya disebut Retribusi adalah pembayaran atas penyediaan fasilitas pasar tradisional/ sederhana yang berupa halaman / pelataran, los dan/ atau kios yang dikelola Pemerintah Daerah dan khusus disediakan untuk pedagang”.

Jika dilihat dari definisi retribusi pelayanan pasar diatas, maka retribusi pelayanan pasar ini hanya dipungut pada pasar tradisional saja. Adapun menurut Peraturan Mentri Perdagangan Republik Indonesia No.70/M-Dag/Per/12/2013 tentang Pedoman Penataan dan Pembinaan Pasar Tradisional, Pusat Pembenjalaan dan Toko Modern Pasal 1 Poin 3 yang dimaksud pasar tradisional adalah:

“Pasar Tradisional adalah pasar yang dibangun dan dikelola oleh pemerintah, Swasta, Badan Usaha Milik Negara dan Badan Usaha Milik Daerah termasuk kerjasama dengan swasta dengan tempat usaha berupa Toko, Kios, Los dan tenda yang dimiliki oleh pedagang kecil dan menengah, swadaya masyarakat atau koperasi dengan usaha kecil, modal kecil dan dengan proses jual beli barang dagangan melalui tawar menawar”.

Tabel 1.3 Target & Realisasi Retribusi Pelayanan Pasar di Kota Cilegon

No. Tahun Target Realisasi Persentase

1. 2012 Rp.300.096.000 Rp. 151.212.100 50,38% 2. 2013 Rp.279.100.000 Rp. 258.147.000 92,4% 3. 2014 Rp.365.064.000 Rp. 356.578.500 97,6 % Sumber: Diolah dari DPPKD Kota Cilegon

Tabel diatas memaparkan total target dan realisasi retribusi pelayanan pasar di seluruh pasar yang ada di Kota Cilegon. Lebih mengerucut lagi akan dipaparkan tabel target dan realisasi retribusi pelayanan pasar di Pasar Baru Cilegon, selaku pasar terluas di Kota Cilegon.

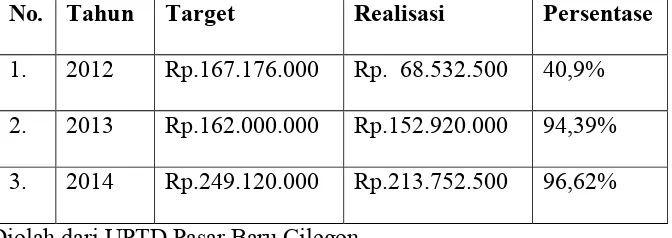

Tabel 1.4 Target & Realiasasi Retribusi Pelayanan Pasar di Pasar Baru Cilegon

No. Tahun Target Realisasi Persentase

1. 2012 Rp.167.176.000 Rp. 68.532.500 40,9%

2. 2013 Rp.162.000.000 Rp.152.920.000 94,39% 3. 2014 Rp.249.120.000 Rp.213.752.500 96,62% Sumber: Diolah dari UPTD Pasar Baru Cilegon

Retribusi pelayanan pasar pada dasarnya untuk mereka yang wajib retribusi, tujuan nya agar Pemerintah Kota Cilegon menerima pendapatan daerah seperti nanti akan dijelaskan dalam salah satu sub bab dalam penelitian ini. Retribusi pelayanan pasar disesuaikan dengan kriteria tertentu yang dimaksudkan agar pengembalian retribusi ini tepat sasaran dan tidak memberatkan pedagang.

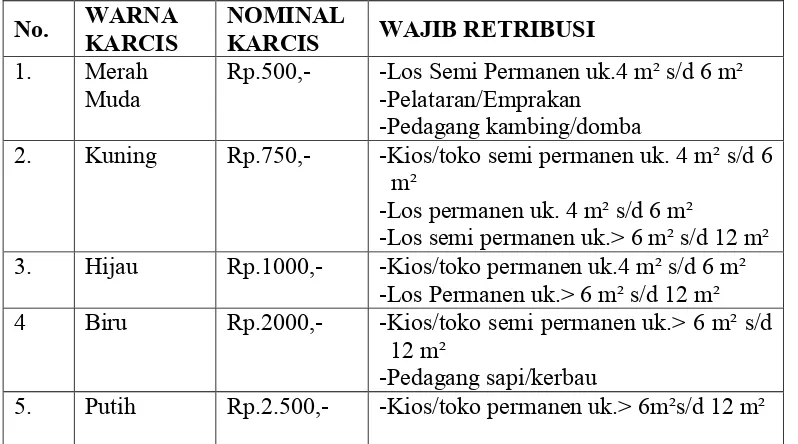

Perda retribusi pelayanan pasar memerlukan petunjuk teknis, selain petunjuk pelaksanaan. Dalam rangka melaksanakan ketentuan dalam pasal 13, Pasal 15 Peraturan Daerah Kota Cilegon No.7 Tahun 2012 maka Walikota Cilegon memandang perlu menetapkan Peraturan Walikota Cilegon No.18 Tahun 2012 tentang Petunjuk Pelaksanaan Peraturan Daerah No.7 Tahun 2012 tentang Retribusi Pelayanan Pasar. Pada halaman berikut akan dipaparkan tabel karcis pemungutan retribusi pelayanan pasar sesuai dengan Peraturan Walikota Cilegon No.18 Tahun 2012.

Tabel 1.5 Tabel Karcis Pemungutan Retribusi Pelayanan Pasar

No. WARNA KARCIS NOMINAL KARCIS WAJIB RETRIBUSI

1. Merah

Muda Rp.500,- -Los Semi Permanen uk.4 m² s/d 6 m² -Pelataran/Emprakan -Pedagang kambing/domba

2. Kuning Rp.750,- -Kios/toko semi permanen uk. 4 m² s/d 6 m²

-Los permanen uk. 4 m² s/d 6 m²

-Los semi permanen uk.> 6 m² s/d 12 m² 3. Hijau Rp.1000,- -Kios/toko permanen uk.4 m² s/d 6 m²

-Los Permanen uk.> 6 m² s/d 12 m² 4 Biru Rp.2000,- -Kios/toko semi permanen uk.> 6 m² s/d

12 m²

-Pedagang sapi/kerbau

Dinas yang menangani retribusi pelayanan pasar di Pasar Baru adalah Dinas Perindustrian Perdagangan dan Koperasi (Disperindagkop) Kota Cilegon. Disperindagkop Kota Cilegon mempunyai bagian khusus pasar, yaitu Seksi Pembinaan Pasar yang menaungi seluruh pasar di Cilegon. Petugas yang memungut retribusi pelayanan pasar di Pasar Baru merupakan pegawai dari Disperindagkop Kota Cilegon. Pelaksanaan pemungutan retribusi pelayanan pasar pun harus sesuai dengan tabel karcis diatas, akan tetapi jika melihat kondisi di lapangan tentu diperlukan observasi, wawancara maupun kajian untuk menyimpulkan.

Pada observasi awal seorang pedagang mengakui bahwa penarikan retribusi pelayanan pasar di Pasar Baru sering tidak diberi karcis. Padahal adanya karcis amat penting selain sebagai alat bukti pembayaran juga sebagai alat pencegahan terjadinya kecurangan dalam pemungutan retribusi. Menurut pengakuan Tilah (19 Tahun) yang seorang pedagang pakaian mengatakan kadang- kadang petugas salaran (kolektor) tidak memberi karcis retribusi pelayanan pasar.

Dari uraian latarbelakang diatas, maka peneliti merasa tertarik untuk meneliti lebih lanjut tentang retribusi Pasar Kota Cilegon, dengan mengambil judul “Implementasi Peraturan Daerah Kota Cilegon No.7 Tahun 2012 tentang Retribusi Pelayanan Pasar di Pasar Baru Cilegon”.

1.2 Identifikasi Masalah

Identifikasi masalah merupakan proses mengenali dan membuat asumsi asumsi berdasarkan observasi maupun studi pendahuluan pada lokus penelitian yang diarahkan pada upaya untuk mengidentifikasi dan membatasi ruang lingkup faktor faktor yang mungkin diteliti.

Berdasarkan observasi awal yang dilakukan oleh peneliti maka identifikasi masalah berkaitan, yaitu:

1. Tidak semua penarikan rertribusi pelayanan pasar diberikan karcis sebagai tanda pembayaran retribusi bagi pengguna jasa. Padahal ada nya karcis amat penting selain sebagai alat bukti pembayaran juga sebagai alat pencegahan terjadinya kecurangan dalam pemungutan retribusi.

2. Belum optimalnya pengawasan dari pihak dinas terkait, dalam hal ini Disperindagkop membuat kelalaian tidak memberi karcis retribusi pelayanan pasar menjadi hal yang lumrah.

1.3 Batasan Masalah

Penerapan Retribusi yang baik dapat dilihat dari dipatuhinya aturan baik dari eksekutif maupun target dari kebijakan. Lokus penelitian dibatasi hanya pada Pasar Baru Cilegon dikarenakan merupakan pasar tradisional terluas yang ada di Kota Cilegon. Penelitian ini juga menyangkut urusan yang berhubungan dengan wajib retribusi yang memanfaatkan fasilitas pasar.

1.4 Rumusan Masalah

1. Bagaimana pelaksanaan Implementasi Peraturan Daerah Kota Cilegon No.7 Tahun 2012 tentang Retribusi Pelayanan Pasar di Pasar Baru Cilegon ?

1.5 Tujuan Penelitian

1. Untuk mengetahui dan menganalisa bagaimana pelaksanaan Implementasi Peraturan Daerah Kota Cilegon No.7 Tahun 2012 tentang Retribusi Pelayanan Pasar di Pasar Baru Cilegon ?

1.6Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat untuk : 1) Kegunaan Praktis

Bagi peneliti, diharapkan dapat menambah wawasan keilmuan yang dipelajari selama mengikuti program perkuliahan di Universitas Sultan Ageng Tirtayasa Fakultas Ilmu Sosial Ilmu Politik Jurusan Ilmu Administrasi Negara.

2) Kegunaan Akademis

Bagi perguruan tinggi, hasil penelitian diharapkan menjadi dokumen akademik yang berguna untuk dijadikan acuan bagi civitas akademik.

1.7 Sistematika Penulisan

BAB I PENDAHULUAN

Terdiri dari latar belakang yang menjelaskan ruang lingkup dan kedudukan masalah yang akan diteliti dalam bentuk deduktif, dari ruang lingkup yang paling umum hingga mengerucut kepada lingkup yang paling khusus. Kemudian selanjutnya, identifikasi masalah.

BAB II LANDASAN TEORI

Dalam bab ini akan dijelaskan landasan teori yang akan mendukung penelitian ini dari metode – metode yang menjadi dasar bagi analisa permasalahan yang ada dan pemecahan tersebut. Landasan teori ini didapat dari studi pustaka mengenai hal – hal yang berhubungan dengan penelitian skripsi ini.

BAB III METODE PENELITIAN

Metode penelitian membahas tentang jenis pendekatan, lokasi penelitian,

BAB IV HASIL DAN ANALISIS PENELITIAN

Bab ini merupakan pokok pembahasan dari permasalahan yang diangkat dalam penelitian ini, yang meliputi gambaran umum Kota Cilegon, Dinas Perindustrian Perdagangan dan Koperasi, Pelaksanaan Pemungutan retribusi pasar, hambatan hambatan yang dihadapi dalam pelaksanaan pemungutan retribusi pasar dan upaya untuk mengatasi hambatan tersebut. Memperlihatkan metode – metode analisis yang dilakukan selama penelitian serta hasil dari penelitian – penelitian tersebut.

BAB V SIMPULAN DAN SARAN

BAB II

TINJAUAN PUSTAKA DAN ASUMSI DASAR

2.1 Tinjauan Pustaka

Tinjauan pustaka yaitu mengkaji berbagai teori dan konsep konsep yang relevan dengan permasalahan penelitian. Hasil penting lainnya dari kajian teori adalah didapatkan kerangka konseptual menurut peneliti, yang didalamnya tergambar konstruksi dari variabel yang akan diukur, selain itu dari kajian teori akan diukur, selain itu dari kajian teori akan diturunkan dalam bentuk kisi kisi instrumen. Untuk meningkatkan kualitas kajian teori, pembahasannya perlu dikaitkan dengan hasil hasil penelitian terdahulu yang relevan sebagai acuan penelitian terdahulu yang relevan sebagai acuan penelitian yang kan dilakukan.

Teori dalam ilmu administrasi mempunyai peran yang sama dengan disiplin ilmu lainnya seperti matematika, fisika , biologi yang berfungsi untuk menjelaskan dan panduan dalam penelitian seperti yang diungkapan oleh Hoy & Miskel:

“ Theory in administration, however has the same role as theory in physics, chemistry, or biology: that providing general explanation and guiding research”, (Teori dalam administrasi memiliki kegunaan yang sama seperti dalam ilmu fisika, kimia atau biologi: Yaitu sebagai penjelasan yang bersifat umum dan sebagai pedoman penelitian). (Hoy & Miskel dalam Sugiyono: 2008:55).

a. Teori itu berdasarkan konsep asumsi dan generalisasi yang logis.

b. Berfungsi untuk mengungkapakan, menjelaskan dan memprediksi perilaku yang memiliki keteraturan.

c. Sebagai stimulant dan panduan untuk mengembangkan pengetahuan.

2.1.1 Pengertian Kebijakan

Kebijakan adalah rangkaian konsep dan asas yang menjadi garis dan dasar rencana dalam pelaksanaan pekerjaan, kepemimpinan, serta bertindak ( tentang perintah, organisasi, dan sebagainya), (di dapat dari http://badanbahasa. kemdikbud.go.id /kbbi/bijak, diakses pada tanggal 8 Juli 2015 Jam 11:50 WIB).

Wachab dalam bukunya Analisis Kebijaksanaan; Dari Formulasi Ke Implementasi Kebijaksanaan Negara (2005:1) masih mengunakan kata kebijaksanaan untuk penyebutan kebijakan. Menurut Wachab (2005:3) makna kebijaksanaan yang sesuai adalah yang sejalan dengan pandangan Prof. Heinz Eulau dan Kenneth Prewitt bahwa kebijaksanaan adalah ,

“a standing decision characterized by behavioral consistency and repetitiveness on the part of both those who make abide by it”. (Kebijakan mempunyai karakteristik yang konsisten dan berkelanjutan yang mana keduanya dibuat untuk ditaati).

Definisi lainnya dikemukakan oleh Suharto (2008:3) bahwa:

“Kebijakan (policy) adalah sebuah instrumen pemerintahan, bukan saja dalam arti government yang hanya menyangkut aparatur negara, melainkan pula governance yang menyentuh pengelolaan sumber daya publik. Kebijakan pada inti nya merupakan keputusan keputusan atau pilihan pilihan tindakan yang secara langsung mengatur pengelolaan dan pendistribusian sumber daya alam. Financial dan manusia demi kepentingan publik yakni rakyat banyak, penduduk masyarakat atau warga negara. Kebijakan merupakan hasil dari adanya sinergi, kompromi atau bahkan kompetisi antara berbagai gagasan, teori, ideologi, dan kepentingan kepentingan yang mewakili sistem politik suatu negara.”

Uraian diatas memberi gambaran pada kita bahwa kebijakan merupakan alat yang dipakai digunakan pemerintah tetapi tetap memperhatikan sumberdaya publik . Dalam Wachab (2005:17) definisi lainnya juga dikemukakan oleh Laswell dalam Wayne, ia mengatakan :

“Kata kebijakan (Policy) umumnya dipakai untuk menunjukan pilihan terpenting yang diambil baik dalam kehidupan organisasi atau privat. Kebijakan bebas dari konotasi yang dicakup dalam kata politis ( political) yang sering kali diyakini mengandung makna keberpihakan dan korupsi “.

Menurut Jones dalam Winarno (2002:14) istilah kebijakan digunakan dalam praktek sehari hari. Namun, digunakan untuk menggantikan kegiatan atau keputusan yang berbeda. Istilah ini sering dipertukarkan dengan tujuan, program, keputusan, standar proposal dan grand design. Secara umum, istilah kebijakan dipergunakan untuk menunjuk perilaku seorang aktor dalam suatu bidang kegiatan tertentu.

menjadi acuan, garis besar suatu kelompok maupun pemerintahan terhadap kepentingan sekelompok orang tertentu atau orang banyak (masyarakat).

2.1.2 Pengertian Publik

Publik merupakan serapan kata dari bahasa inggris,” public” yang bisa berarti umum, masyarakat atau negara, Syafiie (2006:17). Dalam Kamus Besar Bahasa Indonesia Dalam Jaringan publik adalah: orang banyak atau umum, semua orang yang datang untuk menonton, ( di dapat dari http://badanbahasa.kemdikbud.go.id/kbbi/publik, diakses pada tanggal 8 Juli 2015 pada Jam 11.58 WIB).

Menurut Syafiie (2006:18), publik adalah sejumlah manusia yang memiliki kesamaan berpikir, perasaan, harapan, sikap dan tindakan yang benar dan baik berdasarkan nilai nilai norma yang mereka miliki.

Pendapat dari Fredrickson dalam Kencana (2006:17) menjelaskan lima model formal yang berkaitan dengan kedudukan konsep publik yang umum digunakan dalam ilmu ilmu sosial untuk dikaji dalam rangka revitalisasi konsep tersebut, sehingga diharapkan muncul suatu perspektif baru yang menjadi esensi administrasi publik modern. Kelima perspektif untuk memahami konsep publik tersebut memuat.

Pertama, yaitu perspektif pluralis. Dalam perspektif ini publik dipandang

kepentingan kepentingan individu yang mereka wakili, khususnya dalam konteks pemerintahan.

Kedua, perspektif pilihan publik. Persepktif ini berakar pada tradisi

pemikiran utilitarian yang sangat menekan pada awal kebahagiaan dan kepentingan individu. Pandangan utilitarian berpendapat bahwa publik sebagai konsumen dan pasar. Dengan kata lain perspektif ini mencoba mengaplikasikan prinsip-prinsip eknomi pasar kedalam sektor publik, sehingga asumsi metodeoligis utama dari pandangan ini adalah bahwa tindakan publik harus dimengerti sebagai tindakan individual yang termotivasi oleh kepentingan-kepentingan yang berbeda-beda satu sama lainnya.

Ketiga, perspektif legislatif. Sifat pemerintahan yang demokrasi tidak

selalu menggunakan sistem perwakilan secara langsung. Pada kenyataannya, banyak pemerintah yang demokratis akan tetapi menggunakan sistem perwakilan secara tidak langsung. Asumsi perspektif ini adalah bahwa setiap pejabat yang diangkat untuk mewakili kepentingan publik, sehingga mereka melegitimasi mewujudkan perspektif publik dalam adiministrasi publik. Pejabat- pejabat yang dianggap sebagai manifestasi tunggal dari perspektif publik. Jelasnya, perspektif ini tidak bisa untuk mengakomodasi kepentingan kepentingan publik, baik dalam teori maupun praktik adminitrasi di lapangan.

Keempat, perspektif penyedia lapangan. Apabila konsep pelayanan prima,

keahlian, pendidikan dan pengetahuan diharapkan memberikan yang terbaik untuk publik. Mempunyai tugas untuk melayani publik yang terdiri atas individu-individu dan kelompok-kelompok.

Kelima, perspektif kewarganegaraan. Reformasi administrasi publik

khususnya di Indonesia dan umumnya di berbagai dunia, ditandai dua tuntutan penting. Pertama, tuntutan adanya pelayanan publik yang lebih terdidik dan terseleksi dengan berdasar pada meritokrasi. Kedua, tuntutan agar setiap warga negara diberi informasi yang cukup agar dapat aktif dalam berbagai kegiatan publik dan memahami konstitusi secara baik.

Dalam Wicaksono (2006:30), W.F. Baber sebagaimana telah dikutip oleh Massey dalam bukunya Managing Public Sector : A Comparative Analysis of the United Kongdom and the United State berpendapat bahwa sektor publik memiliki

10 ciri yang membedakan dengan sektor swasta, diantaranya adalah:

a. Sektor publik lebih lengkap dan mengemban tugas-tugas yang lebih ambigu.

b. Sektor publik lebih banyak menghadapi problem dalam mengimplementasikan keputusan-keputusannya.

c. Sektor publik lebih memanfaatkan lebih banyak orang yang memiliki motivasi yang beragam.

d. Sektor publik cenderung lebih banyak memperhatikan usaha mempertahankan peluang dan kapasitas.

f. Sektor publik lebih banyak melakukan aktivitas yang memiliki signifikasi simbolik.

g. Sektor publik lebih ketat dalam menjaga standar komitmen dan legalitas.

h. Sektor publik memiliki peluang yang lebih besar dalam merespon isu-isu keadilan dan kejujuran.

i. Sektor publik harus beroperasi untuk kepentingan publik.

j. Sektor publik harus mempertahankan dukungan publik minimal di atas level yang dibutuhkan dalam industri swasta.

Berdasarkan definisi definisi publik di atas, maka dapat disimpulkan publik adalah sekumpulan manusia yang memiliki kepentingan, harapan, sikap dan bertindak berdasarkan nilai serta norma yang mereka buat agar aktif dalam berbagai kegiatan publik.

2.1.3 Pengertian Kebijakan Publik

Dalam literatur ilmu politik kita akan menemukan begitu banyak para ahli yang mendefinisikan tentang kebijakan publik. Eyestone dalam Wachab (2012:13) merumuskan dengan singkat bahwa kebijakan publik adalah, “The relationship of governmental unit to its environment”, (Hubungan yang berlangsung di antara

unit/satuan pemerintah dengan lingkungannya).

Definisi lainnya tentang kebijakan publik dikemukakan oleh Thomas R. Dye dalam Wachab (2012:14) mengatakan, “Whatever governments choose to do or not to do”, ( keputusan pemerintah untuk melaksanakan atau tidak melaksanakan hal tertentu).

Senada dengan Thomas R. Dye, Nugroho dalam bukunya “ Kebijakan Publik: Formulasi Implementasi dan Evaluasi (2004:54) menjelaskan bahwa kebijakan publik adalah hal hal yang diputuskan oleh pemerintah untuk dikerjakan dan hal hal yang diputuskan pemerintah untuk tidak dikerjakan atau dibiarkan.

Beberapa konsep kunci kebijakan publik menurut Young dan Quinn dalam Suharto (2014:44):

a. Tindakan pemerintah yang berwenang. Kebijakan publik adalah tindakan yang dibuat dan diimplementasikan oleh badan pemerintah yang mempunyai kewenangan hukum, politis dan finansial untuk melakukannya.

b. Sebuah reaksi terhadap kebutuhan dan masalah dunia nyata. Kebijakan publik berupaya merespon masalah atau kebutuhan kongkrit yang berkembang di masyarakat.

d. Sebuah keputusan untuk melakukan atau tidak melakukan sesuatu. Kebijakan publik pada umumnya merupakan tindakan kolektif untuk memecahkan masalah sosial. Namun, kebijakan publik bisa juga dirumuskan berdasarkan keyakinan bahwa masalah sosial akan dapat dipecahkan oleh kerangka kebijakan yang sudah ada dan karenanya tidak memerlukan tindakan tertentu.

e. Sebuah justifikasi yang dibuat oleh seorang atau beberapa orang aktor. Kebijakan publik berisi sebuah pernyataan atau justifikasi terhadap langkah langkah atau rencana tindakan yang dirumuskan, bukan sebuah maksud atau janji yang belum dirumuskan dalam kebijakan publik bisa dibuat oleh beberapa perwakilan lembaga pemerintah.

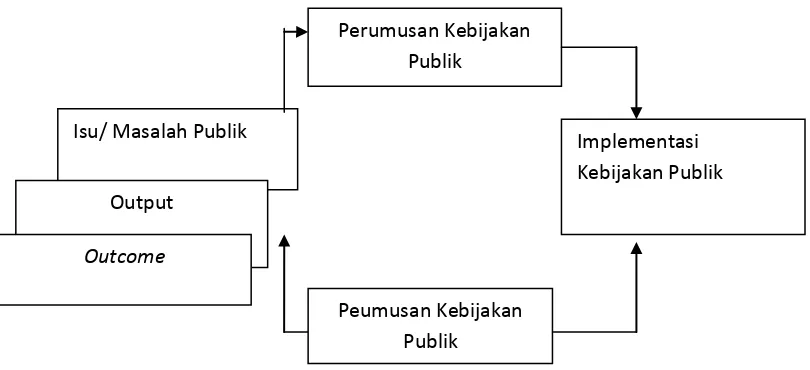

Gambar 2.1

Siklus Skematik Kebijakan Publik

Sumber: Nugroho (2003:73)

Dari gambar tersebut dapat dijelaskan dalam urutan berikut:

a. Terdapat isu masalah publik disebut isu apabila masalah bersifat strategis, yakni bersifat mendasar, menyangkut banyak orang atau bahkan keselamatan bersama biasanya berjangka panjang tidak bisa diselesaikan isu ini dia angkat sebagai agenda politik untuk diselesaikan.

b. Isu ini kemudian menggerakan pemerintah untuk merumuskan kebijakan publik dalam rangka menyelesaikan masalah tersebut. Rumusan kebijakan ini akan menjadi hukum bagi seluruh negara dan warganya termasuk pimpinan negara.

c. Setelah dirumuskan kemudian kebijakan publik ini dilaksanakan baik oleh pemerintah, masyarakat, atau pemerintah bersama-sama dengan masyarakat.

Perumusan Kebijakan Publik

Isu/ Masalah Publik

Output

Outcome

Peumusan Kebijakan Publik

d. Namun dalam proses perumusan, pelaksanaan, dan pasca pelaksanaan di perlukan tindakan evaluasi sebagai siklus baru sebagai penilaian apakah kebijakan tersebut sudah dirumuskan dengan bijak dan benar dan di implentasikan dengan baik dan benar pula.

e. Implementasi kebijakan bermuara kepada output yang dapat berupa kebijakan itu sendiri maupun manfaat langsung yang dapat dirasakan oleh pemanfaat.

f. Di dalam rangka jangka panjang kebijakan tersebut menghasilkan outcome dalam bentuk impact kebijakan yang diharapkan semakin

meningkatkan tujuan yang hendak dicapai dengan kebijakan tersebut. Menurut Nugroho (2003:269), kebijakan publik yang unggul menentukan keunggulan negara bangsa dalam persaingan global. Atau dalam istilah lain, hanya negara bangsa yang mampu mengembangkan kebijakan publik yang unggul baik perumusan, implementasi, dan evaluasi yang akan menjadi negara yang unggul dalam persaingan global.

Berdasarkan beberapa definisi kebijakan dapat publik diatas, maka dapat disimpulkan kebijakan adalah keputusan oleh pemerintah dalam mengatur kehidupan masyarakat untuk kesejahteraan masyarakat luas, dimana aturan tersebut mempunyai tujuan demi kepentingan masyarakat.

2.1.4 Implementasi Kebijakan Publik

(2005:64) menuliskan dengan rumusan yang pendek bahwa to implement (mengimplementasikan) berarti to provide the means for carrying out ( menyediakan sarana untuk melaksanakan sesuatu) to give practical effect to ( menimbulkan dampak/akibat terhadap sesuatu).

Van meter dan Van horn dalam Agustino (2006:153) menyebutkan definisi implementasi kebijakan sebagi berikut;

“Tindakan tindakan yang dilakukan baik oleh individu individu atau pejabat- pejabat atau kelompok- kelompok pemerintah atau swasta yang diarahkan pada tercapainya tujuan tujuan yang telah digariskan dalam keputusan kebijaksanaan”.

Definisi implementasi kebijakan yang lain dikemukakan oleh Daniel Mazmanian dan Paul Sabatier dalam Agustino (2006:153) mengatakan bahwa implementasi kebijakan adalah;

“Pelaksanaan keputusan kebijakan dasar, biasanya dalam bentuk undang undang, namun dapat pula berbentuk perintah perintah atau keputusan keputusan eksekutif yang penting atau keputusan badan peradilan. Lazimnya, keputusan tersebut mengidentifikasikan masalah yang ingin diatasi, menyebutkan secara tegas tujuan atau sasaran yang ingin dicapai, dan berbagai cara untuk menstrukturkan atau mengatur proses implementasinya”.

Sedangkan menurut Merilee S.Grindle dalam Agustino (2006:154), yaitu:

Model Grindle ditentukan oleh isi kebijakan dan konteks implementasinya. Ide dasarnya adalah bahwa setelah kebijakan ditransformasikan, barulah implementasi kebijakan hasilnya ditentukan oleh implementability. Menurutnya keberhasilan implementasi kebijakan dapat dilihat dari dua hal yaitu:

1. Dilihat dari prosesnya, dengan mempertanyakan apakah pelaksanaan kebijakan sesuai dengan yang ditentukan (design) dengan merujuk pada aksi kebijakannya.

2. Apakah tujuan kebijakan tercapai. Dimensi ini diukur dengan melihat dua faktor, yaitu:

a. Impak atau efeknya pada masyarakat secara individu dan kelompok.

b. Tingkat perubahan yang terjadi serta penerimaan kelompok sasaran dan perubahan terjadi.

Keberhasilan suatu implementasi kebijakan publik, juga menurut Grindle, amat ditentukan oleh tingkat implementability kebijakan yang terdiri dari content of policy dan context of policy.

a. Content Of Policy terdiri dari:

(1) Kepentingan kepentingan yang mempengaruhi (2) Tipe manfaat

(3) Derajat perubahan yang ingin dicapai (4) Letak pengambilan keputusan

(6) sumber-sumberdaya yang digunakan. b. Context Of Policy terdiri dari:

(1) Kekuasaan, kepentingan-kepentingan, dan strategi dari aktor yang terlibat.

(2) Karakteristik lembaga dan rezim yang berkuasa (3) Tingkat kepatuhan dan adanya respon dari pelaksana

2.1.5 Implementasi Kebijakan Model Donald Van Metter dan Carl Van

Horn

Model pendekatan top-down yang dirumuskan oleh Donald Van Metter dan Carl Van Horn disebut juga dengan A Model of The Policy Implementation. Menurut Agustino (2008:141), proses implementasi ini

merupakan sebuah abstraksi atau performansi suatu implementasi kebijakan yang pada dasarnya sengaja bertujuan untuk meraih kinerja implementasi kebijakan publik yang tinggi yang dalam hubungan berbagai variabel.

Ada enam variabel, menurut Van Metter dan Van Horn dalam Agustino (2008:142), yang mempengaruhi kinerja kebijakan publik tersebut, yaitu:

1. Ukuran dan Tujuan Kebijakan.

Kinerja implementasi kebijakan dapat diukur tingkat keberhasilannya jika ukuran dan tujuan dari kebijakan memang realistis dengan sosio-kultur yang mengada di level pelaksana kebijakan.

Keberhasilan proses implementasi kebijakan sangat tergantung dari kemampuan memanfaatkan sumberdaya dan manusia adalah sumberdaya terpenting. Tahap tahap tertentu dari keseluruhan proses implementasi menuntut adanya sumberdaya manusia yang berkualitas sesuai dengan pekerjaan yang diisyaratkan oleh kebijakan yang telah ditetapkan secara apolitik

3. Karakteristik Agen Pelaksana.

Agen pelaksana meliput organisasi formal dan organisasi informal yang akan terlibat pengimplementasian kebijakan publik. Hal ini sangat penting karena kinerja implementasi kebijakan publik akan sangat banyak dipengaruhi oleh ciri ciri yang tepat serta cocok dengan para agen pelaksanaannya.

4. Sikap/Kecenderungan (Disposition) para Pelaksana.

Sikap penerimaan atau penolakan dari (agen) pelaksana akan sangat banyak mempengaruhi keberhasilan atau tidaknya kinerja implementasi kebijakan publik.

5. Komunikasi Antarorganisasi dan Aktivitas Pelaksana.

Koordinasi merupakan mekanisme yang ampuh karena semakin baik koordinasi komunikasi diantara pihak pihak yang terlibat suatu proses implementasi, maka asumsinya kesalahan akan sangat kecil terjadi.

Lingkungan sosial, ekonomi dan politik yang tidak kondusif dapat menjadi biang keladi dari kegagalan kinerja implementasi kebijakan. Karenanya upaya mengimplementasikan kebijakan harus pula memperhatikan kekondusifan kondisi lingkungan eksternal.

2.1.6 Model Implementasi Kebijakan Publik Model George C. Edward III

Model implementasi kebijakan ketiga yang berperspektif top-down dirumuskan oleh George C.Edward III. Edward III sendiri menamakan model implementasinya dengan Direct and Indirect Impact Implementation. Menurut Agustino (2008:149) dalam pendekatannya implementasi ini menggunakan empat variabel yang dianggap menentukan keberhasilan implementasi suatu kebijakan, yaitu;

1. Komunikasi

Variabel pertama yang mempengaruhi keberhasilan implementasi suatu kebijakan, menurutt George C. Edward III, adalah komunikasi. Komunikasi, menurutnya lebih lanjut, sangat menentukan keberhasilan pencapaian tujuan dari implementasi kebijakan publik. 2. Sumberdaya

3. Disposisi.

Disposisi atau sikap para pelaksana akan menimbulkan hambatan-hambatan yang nyata terhadap implementasi kebijakan bila personil yang ada tidak melaksanakan kebijakan-kebijakan yang diinginkan oleh pejabat-pejabat tinggi.

4. Struktur birokrasi.

Kebijakan yang begitu kompleks menuntut adanya kerjasama banyak orang, ketika struktur birokrasi tidak kondusif pada kebijakan yang tersedia, maka hal ini akan menyebagiankan sumberdaya sumberdaya menjadi tidak efektif dan menghambat jalannya kebaikan.

2.1.7 Faktor Penentu Pelaksana Kebijakan

Suatu kebijakan tentu dimaksudkan agar dilaksanakan sesuai dengan tujuan yang ingin dicapai. Akan tetapi fakta nya lain sebagian orang kadang memilih untuk tidak patuh terhadap kebijakan tersebut. Menurut Agustino (2008:157), ada beberapa faktor yang mempengaruhi terlaksana atau tidak suatu kebijakan publik, yaitu;

1. Respeknya Anggota Masyarakat pada Otoritas dan Keputusan Pemerintah.

Pemungutan dan penghargaan publik pada pemerintah yang legitimate menjadi kata kunci penting bagi terwujudnya pemenuhan

2. Adanya Kesadaran Untuk Menerima Kebijakan

Pemerintah harus mampu merubah mindset warga dengan cara sikap dan perilaku yang sesuai dengan mindset yang hendak dibentuk oleh masyarakat itu sendiri.

3. Adanya Sanksi Hukum

Orang akan sangat terpaksa mengimplementasikan dan melaksanakan suatu kebijakan karena takut terkena sanksi hukum. 4. Adanya Kepentingan Publik

Suatu kebijakan jika dibuat secara sah, konstitusional, dan dibuat oleh pejabat publik yang berwenang, serta melalui prosedur yang sah yang telah tersedia maka dengan sendirinya masyarakat cenderung mempunyai kesediaan diri untuk menerima dan melaksanakan kebijakan tersebut.

5. Adanya Kepentingan Pribadi

Seseorang atau kelompok orang sering memperoleh keuntungan langsung dari suatu projek implementasi kebijakan.

6. Masalah Waktu

Waktu bisa mempengaruhi seseorang menerima dan melaksanakan kebijakan apa tidak.

2.1.8 Faktor Penentu Penolakan atau Penundaan Kebijakan

1. Adanya Kebijakan yang Bertentangan dengan Sistem Nilai yang Mengada.

masyarakat secara luas, atau kelompok-kelompok tertentu secara umum, maka bisa dipastikan kebijakan publik yang hendak diimplementasikan akan sulit terlaksana.

2. Tidak Adanya Kepastian Hukum

Tidak adanya kepastian hukum, ketidakjelasan aturan aturan hukum, atau kebijakan-kebijakan yang saling bertentangan satu sama lain dapat menjadi sumber ketidakpatuhan warga pada kebijakan yang ditetapkan oleh pemerintah.

3. Adanya Keanggotaan Seseorang Dalam Suatu Organisasi.

Seseorang yang patuh atau tidak patuh pada peraturan atau kebijakan publik yang ditetapkan oleh pemerintah dapat disebabkan oleh keterlibatannya dalam suatu organisasi tertentu.

4. Adanya Konsep Ketidakpatuhan Selektif Terhadap Hukum

Masyarakat ada yang patuh pada suatu jenis kebijakan tertentu, tetapi ada juga yang tidak patuh pada jenis kebijakan yang lain.

2.1.9 Konsep Retribusi

fasilitas pasar harus membayar retribusi yang ditetapkan oleh pemerintah sebagai pembayaran atas jasa pelayanan pasar.

Sesuai dengan perundang-undangan di Indonesia pada saat ini, penarikan retribusi hanya dapat dipungut oleh pemerintah daerah. Jadi retribusi di Indonesia pada saat ini hanyalah retribusi daerah. Beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut di Indonesia adalah sebagai berikut.

a. Retribusi merupakan pungutan yang dipungut berdasarkan undang undang dan peraturan daerah yang berkenan.

b. Hasil penerimaan retribusi masuk ke kas pemerintahan daerah.

c. Pihak yang membayar jasa retribusi mendapatkan kontra prestasi ( balas jasa ) secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya.

d. Retribusi terutang apabila ada jasa yang diselelanggarakan oleh orang atau badan.

e. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis, yaitu jika tidak membayar retribusi, tidak akan memperoleh jasa yang diselenggarakan oleh pemerintah.

2.1.10 Objek Retribusi

UU No.28 Tahun 2009 Pasal 109-147 Jasa tertentu dikelompokkan ke dalam tiga golongan sebagai berikut.

1. Jasa Umum

Objek retribusi jasa umum adalah pelayanan yang disediakan atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau Badan.

Jenis Retribusi Jasa Umum adalah: a. Retribusi Pelayanan Kesehatan.

Objek retribusi pelayanan kesehatan adalah pelayanan kesehatan di puskesmas, puskesmas keliling, puskesmas pembantu, balai pengobatan, rumah sakit umum daerah, dan tempat pelayanan kesehatan lainnya yang sejenis yang dimiliki dan/atau dikelola oleh Pemerintah Daerah, kecuali pelayanan pendaftaran.

b. Retribusi Pelayanan Persampahan/Kebersihan.

objek retribusi pelayanan kebersihan jalan umum, taman, tempat ibadah, sosial, dan tempat umum lainnya.

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil

Objek retribusi penggantian biaya cetak kartu tanda penduduk dan akta catatan sipil adalah pelayanan:

(1) Kartu tanda penduduk;

(2) Kartu keterangan bertempat tinggal; (3) Kartu identitas kerja;

(4) Kartu penduduk sementara;

(5) Kartu identitas penduduk musiman; (6) Kartu keluarga; dan

(7) Akta catatan sipil yang meliputi akta perkawinan, akta perceraian, akta pengesahan dan pengakuan anak, akta ganti nama bagi warga negara asing, dan akta kematian.

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat;

Objek Retribusi Pelayanan Pemakaman dan Pengabuan Mayat adalah pelayanan pemakaman dan pengabuan mayat yang meliputi:

(1) Pelayanan penguburan/pemakaman termasuk penggalian dan pengurukan,pembakaran/ pengabuan mayat; dan

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

Objek Retribusi Pelayanan Parkir di Tepi Jalan Umum sebagaimana dimaksud dalam Pasal adalah penyediaan pelayanan parkir di tepi jalan umum yang ditentukan oleh Pemerintah Daerah sesuai dengan ketentuan peraturan perundangundangan.

f. Retribusi Pelayanan Pasar

Objek retribusi pelayanan pasar sebagaimana dimaksud adalah penyediaan fasilitas pasar tradisional/sederhana, berupa pelataran, los, kios yang dikelola Pemerintah Daerah, dan khusus disediakan untuk pedagang. Dikecualikan dari pelayanan fasilitas pasar yang dikelola oleh BUMN, BUMD, dan pihak swasta.

g. Retribusi Pengujian Kendaraan Bermotor

Objek retribusi pengujian kendaraan bermotor sebagaimana dimaksud adalah pelayanan pengujian kendaraan bermotor, termasuk kendaraan bermotor di air, sesuai dengan ketentuan peraturan perundang undangan, yang diselenggarakan oleh Pemerintah Daerah.

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran

penyelamatan jiwa yang dimiliki dan/atau dipergunakan oleh masyarakat.

i. Retribusi Penggantian Biaya Cetak Peta

Objek retribusi penggantian biaya cetak peta adalah penyediaan peta yang dibuat oleh Pemerintah Daerah

j. Retribusi Penyediaan dan/atau Penyedotan Kakus

Objek retribusi penyediaan dan/atau penyedotan kakus adalah pelayanan penyediaan dan/atau penyedotan kakus yang dilakukan oleh Pemerintah Daerah. Dikecualikan dari objek retribusi pelayanan penyediaan dan/atau penyedotan kakus yang disediakan, dimiliki dan/atau dikelola oleh BUMN, BUMD dan pihak swasta.

k. Retribusi Pengolahan Limbah Cair

l. Retribusi Pelayanan Tera/Tera Ulang

Objek retribusi pelayanan tera/tera ulang adalah:

1) Pelayanan pengujian alat-alat ukur, takar, timbang, dan perlengkapannya; dan pengujian barang dalam keadaan terbungkus yang diwajibkan sesuai dengan ketentuan peraturan perundang undangan.

m.Retribusi Pelayanan Pendidikan

Objek retribusi pelayanan pendidikan adalah pelayanan penyelenggaraan pendidikan dan pelatihan teknis oleh Pemerintah Daerah. Dikecualikan dari objek Retribusi berikut:

1. Pelayanan pendidikan dasar dan menengah yang diselenggarakan oleh Pemerintah Daerah;

2. Pendidikan/pelatihan yang diselenggarakan oleh Pemerintah; 3. Pendidikan/pelatihan yang diselenggarakan oleh BUMN,

BUMD; dan

4. Pendidikan/pelatihan yang diselenggarakan oleh pihak swasta. n. Retribusi Pengendalian Menara Telekomunikasi.

Jenis Retribusi diatas dapat tidak dipungut apabila potensi penerimaannya kecil dan/atau atas kebijakan nasional/daerah untuk memberikan pelayanan tersebut secara cuma-cuma.

2. Jasa Usaha

Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial yang meliputi:

a. Pelayanan dengan menggunakan/memanfaatkan kekayaan Daerah yang belum dimanfaatkan secara optimal; dan/atau b. Pelayanan oleh Pemerintah Daerah sepanjang belum

disediakan secara memadai oleh pihak swasta. Jenis Retribusi Jasa Usaha adalah:

a. Retribusi Pemakaian Kekayaan Daerah;

Objek retribusi pemakaian kekayaan daerah adalah pemakaian kekayaan Daerah. Dikecualikan dari pengertian pemakaian kekayaan Daerah penggunaan tanah yang tidak mengubah fungsi dari tanah tersebut.

b. Retribusi Pasar Grosir dan/atau Pertokoan

disediakan, dimiliki, dan/atau dikelola oleh BUMN, BUMD, dan pihak swasta.

c.Retribusi Tempat Pelelangan

Objek retribusi tempat pelelangan adalah penyediaan tempat pelelangan yang secara khusus disediakan oleh Pemerintah Daerah untuk melakukan pelelangan ikan, ternak, hasil bumi, dan hasil hutan termasuk jasa pelelangan serta fasilitas lainnya yang disediakan di tempat pelelangan. Termasuk objek Retribusi tempat yang dikontrak oleh Pemerintah Daerah dari pihak lain untuk dijadikan sebagai tempat pelelangan. Dikecualikan dari objek Retribusi sebagaimana dimaksud pada ayat (1) adalah tempat pelelangan yang disediakan, dimiliki dan/atau dikelola oleh BUMN, BUMD, dan pihak wasta.

d. Retribusi Terminal

e. Retribusi Tempat Khusus Parkir

Objek retribusi tempat khusus parkir adalah pelayanan tempat khusus parkir yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah. Dikecualikan dari objek Retribusi pelayanan tempat parkir yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

f. Retribusi Tempat Penginapan/Pesanggrahan/Villa;

Objek retribusi tempat penginapan/pesanggrahan/villa adalah pelayanan tempat penginapan/pesanggrahan/villa yang disediakan, dimiliki, dan/atau dikelola olehPemerintah Daerah. Dikecualikan dari objek Retribusi setempat penginapan/pesanggrahan/villa yang disediakan, dimiliki, dan/atau dikelola olehPemerintah, BUMN, BUMD, dan pihak swasta.

g.Retribusi Rumah Potong Hewan

pemotongan hewan ternak yang disediakan,dimiliki, dan/atau dikelola oleh BUMN, BUMD, dan pihak swasta. h. Retribusi Pelayanan Kepelabuhanan

Objek retribusi pelayanan kepelabuhanan adalah pelayanan jasa kepelabuhanan, termasuk fasilitas lainnya di lingkungan pelabuhan yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah.Dikecualikan dari objek Retribusi pelayanan jasa kepelabuhanan yang disediakan, dimiliki dan/atau dikelola oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

i. Retribusi Tempat Rekreasi dan Olahraga

Objek retribusi tempat rekreasi dan Olahraga adalah pelayanan tempat rekreasi, pariwisata, dan olahraga yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah. Dikecualikan dari objek Retribusi pelayanan tempat rekreasi, pariwisata, dan olahraga yang disediakan, dimiliki,dan/atau dikelola oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

j. Retribusi Penyeberangan di Air

Retribusi sebagaimana dimaksud pada ayat (1) adalah pelayanan penyeberangan yang dikelola oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

k. Retribusi Penjualan Produksi Usaha Daerah

Objek retribusi penjualan produksi usaha adalah penjualan hasil produksi usaha Pemerintah Daerah. Dikecualikan dari objek Retribusi sebagaimana dimaksud pada ayat (1) adalah penjualan produksi oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

3. Perizinan Tertentu

Mengingat bahwa fungsi perizinan dimaksudkan untuk mengadakan pemintaan , pengaturan, pengadilan, dan pengawasan, maka pada dasarnya pemberian izin oleh pemerintah daerah tidak harus dipungut retribusi. Akan tetapi, untuk melaksanakan fungsi tersebut, pemerintah daerah mungkin masih mengalami kekurangan biaya yang tidak selalu dapat dicukupi dari sumber sumber penerimaan daerah. Sehingga, terhadap perizinan tertentu masih dipungut retribusi. Perizinan tertentu yang dapat dipungut retribusi, antara lain izin mendirikan bangunan dan izin peruntukan penggunaan tanah.

yang dipisahkan, pengajuan izin oleh pemerintah, baik pemerintah pusat maupun pemerintah daerah tidak dikenakan retribusi perizinan tertentu.

Objek retribusi perizinan tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis Retribusi Perizinan Tertentu adalah: a.Retribusi Izin Mendirikan Bangunan;

b.Retribusi Izin Tempat Penjualan Minuman Beralkohol;

Objek retribusi izin tempat penjualan minuman beralkohol adalah pemberian izin untuk melakukan penjualan minuman beralkohol di suatu tempat tertentu.

c.Retribusi Izin Gangguan;

Objek retribusi izin gangguan adalah pemberian izin tempat usaha/kegiatan kepada orang pribadi atau badan yang dapat menimbulkan ancaman bahaya, kerugian dan/atau gangguan, termasuk pengawasan dan pengendalian kegiatan usaha secara terus-menerus untuk mencegah terjadinya gangguan ketertiban, keselamatan, atau kesehatan umum, memelihara ketertiban lingkungan, dan memenuhi norma keselamatan dan kesehatan kerja. Tidak termasuk objek retribusi adalah tempat usaha/kegiatan yang telah ditentukan oleh Pemerintah atau Pemerintah Daerah

d.Retribusi Izin Trayek

Objek retribusi izin trayek adalah pemberian izin kepada orang pribadi atau badan untuk menyediakan pelayanan angkutanpenumpang umum pada suatu atau beberapa trayek tertentu.

e.Retribusi Izin Usaha Perikanan.

2.1.11 Penghitungan Retribusi

Besarnya retribusi yang terutang oleh pribadi atau badan yang menggunakan jasa atau perizinan tertentu dihitung dengan cara mengalikan retribusi dengan tingkat penggunaan jasa. Dengan demikian, besarnya retribusi yang/ terutang dihitung berdasarkan tarif retrbusi dan tingkat penggunaan jasa.

1. Tingkat Pengunaan Jasa

Tingkat penggunaan jasa dapat dinyatakan sebagai kuantitas penggunaan jasa sebagai dasar alokasi beban biaya yang dipikul daerah untuk penyelenggaraan jasa yang bersangkutan, misalnya beberapa kali masuk tempat rekreasi, beberapa kali/beberapa jam parkir kendaraan, dan sebagainya. Akan tetapi, ada pula penggunaan jasa yang tidak dapat dengan mudah diukur. Dalam hal ini tingkat penggunaan jasa mungkin perlu ditaksir berdasarkan rumus tertentu yang ditetapkan oleh pemernitah daerah. Misalnya mengenal izin bangunan, tingkat penggunaan jasa dapat diktaksir dengan rumus yang didasarkan atas luas tanah, luas lantai bangunan, jumlah tingkat bangunan, dan rencana penggunnan banguna.

2. Tarif Retribusi Daerah

menggunakan kios dan los, antara mobil dan truk, dsb. Besarnya tarif dapat dinyatakan dalam rupiah per unit tingkat penggunaan jasa.

Tarif retribusi ditinjau kembali secara berkala dengan memerhatikan prinsip dan sasaran penerapan tarif retribusi. Kewenangan daerah untuk meninjau kembali tarif retribusi secara berkala dan jangka waktu penetpan tarif tersebut, dimaksudkan untuk mengantisipasi perkembangan perekonomian daerah berkaitan dengan objek retribusi yang bersangkutan.

3. Prinsip dan Sasaran Penetapan Tarif Retribusi Daerah.

Tarif retribusi daerah ditetapkan oleh pemerintah daerah memerhatikan prinsip dan sasaran penetapan tarif yang berbeda antargolongan retribusi daerah. Sesuai dengan Undang Undang Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah Pasal 152-155 prinsip dan sasaran dalam penetapan tarif retribusi daerah dientukan sebagai berikut.

(1) Prinsip dan sasaran dalam penetapan tarif Retribusi Jasa Umum ditetapkan dengan memperhatikan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat,aspek keadilan, dan efektivitas pengendalian atas pelayanan tersebut. (2) Biaya sebagaimana dimaksud pada poin (1) meliputi biaya

(3) Dalam hal penetapan tarif sepenuhnya memperhatikan biaya penyediaan jasa, penetapan tarif hanya untuk menutup sebagian biaya.

(4) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Retribusi Penggantian Biaya Cetak Peta hanya memperhitungkan biaya pencetakan dan pengadministrasian. (5) Prinsip dan sasaran dalam penetapan besarnya tarif Retribusi

Jasa Usaha didasarkan pada tujuan untuk memperoleh keuntungan yang layak.

(6) Keuntungan yang layak sebagaimana dimaksud pada ayat (1) adalah keuntungan yang diperoleh apabila pelayanan jasa usaha tersebut dilakukan secara efisien dan berorientasi pada harga pasar.

(7) Prinsip dan sasaran dalam penetapan tarif Retribusi Perizinan Tertentu didasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan.

(8) Biaya penyelenggaraan pemberian izin sebagaimana dimaksud pada ayat (1) meliputi penerbitan dokumen izin, pengawasan di lapangan, penegakan hukum, penatausahaan, dan biaya dampak negatif dari pemberian izin tersebut.

(10)Peninjauan tarif Retribusi sebagaimana dimaksud pada ayat (1) dilakukan dengan memperhatikan indeks harga dan perkembangan perekonomian.

(11)Penetapan tarif Retribusi sebagaimana dimaksud pada ayat (2) ditetapkan dengan Peraturan Kepala Daerah.

4. Cara Perhitungan Retribusi

Besarnya retribusi daerah yang harus dibayar oleh pribadi atau badan yang menggunakan jasa yang bersangkutan dihitung dari perkalian antara tariff retribusi dan tingkat penggunaan jasa.

5. Pemungutan Retribusi Daerah

Retribusi dipungut dengan menggunkan Surat Ketetapan Retribusi Daerah (SKRD) atau dokumen lain yang dipersamakan. SKRD adalah surat ketetapan retribusi yang menentukan besarnya pokok retribusi. Dokumen lain yang dipersamakan, antara lain, berupa karcis masuk, kupon, dan kartu langganan.

2.1.12 Retribusi Daerah