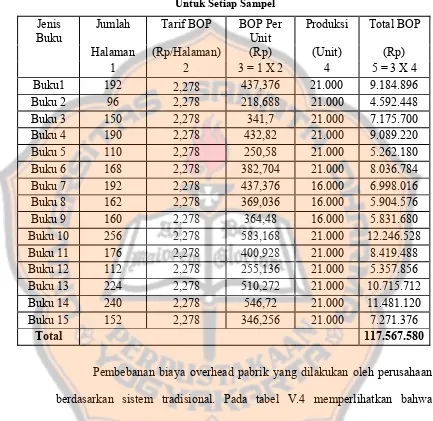

PEMBEBANAN BIAYA OVERHEAD PABRIK DALAM PERHITUNGAN HARGA POKOK PRODUK BERDASARKAN AKUNTANSI BIAYA TRADISIONAL VERSUS AKUNTANSI BIAYA BERDASARKAN AKTIVITAS (ACTIVITY BASED COSTING)

Teks penuh

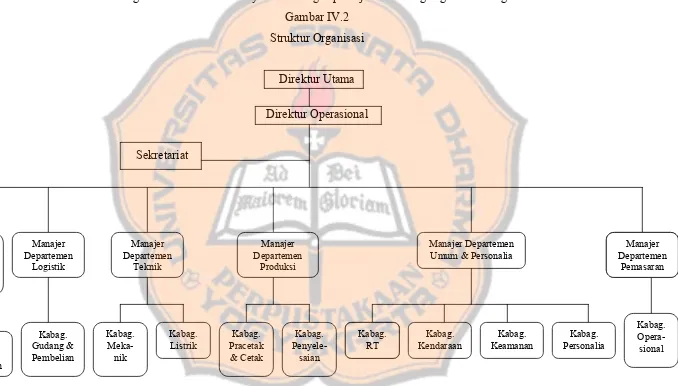

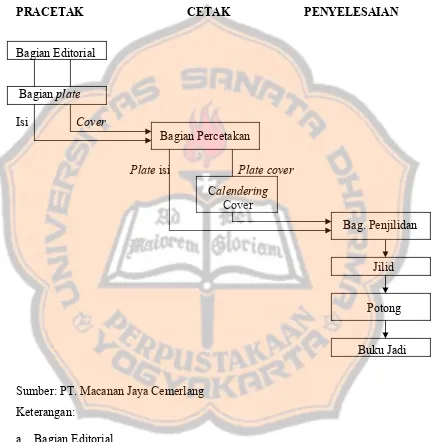

Gambar

Dokumen terkait

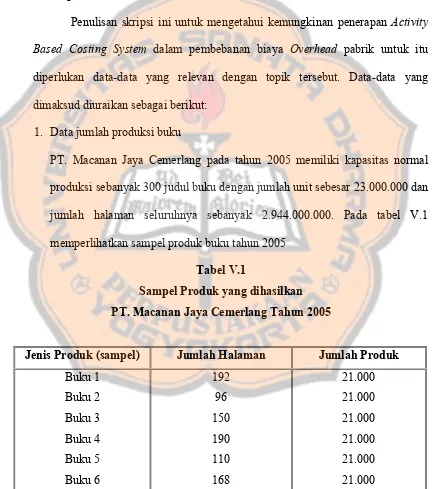

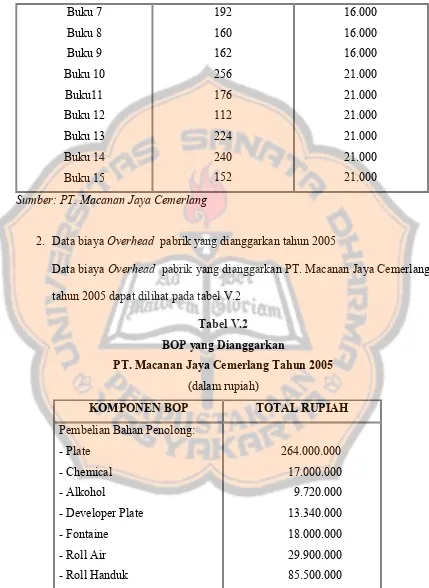

Dari uraian yang disampaikan dalam artikel ini dapat diambil kesimpulan bahwa seperti pendidikan di sekolah dasar yang di- selenggarakan oleh Kementrian Pendidikan Nasional,

Pada peraturan yang berlaku kawasan terbuka hijau di perkotaan adalah 30% dari seluruh luas kota, tetapi di Jakarta kurang dari 10% ruang terbuka hijau.. Agenda ruang terbuka

Gedung H, Kampus Sekaran-Gunungpati, Semarang 50229 Telepon: (024)

Dapat ditarik kesimpulan bahwa untuk indikator klarifikasi tertulis asisten Ombudsman Republik Indonesia Perwakilan Provinsi Riau adalah cukup terlaksana yaitu 58,8%,

Definisi 1.2 Misalkan m dan n adalah dua bilangan bulat positif , bilangan Ramsey bipartit didefinisikan sebagai bilangan bulat terkecil t sedemikian sehingga,

pengasuh dalam stimulasi perkembangan bahasa anak usia balita melalui kegiatan pembiasaan sehari-hari yaitu dengan memberikan contoh, menjelaskan, mengajak, membiasakan,

penelitian tugas akhir ini dengan judul “Narasi Simbolik Relief “Manusia Indonesia” Karya Sudjojono di Eks Bandara Kemayoran, Jakarta Pusat.

Kemudian ditambahkan 5 ug/mL phytohaemagglutinin (PHA, Sigma) dan diinkubasi kembali selama 48 jam. Setelah 48 jam inkubasi supernatan diambil untuk diukur kadar IFN- γ