BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

HASIL ANALISA PERTANGGUNGJAWABAN

ATAS PELAKSANAAN APBN T.A 2005

BAGIAN ANALISA PENDAPATAN NEGARA DAN BELANJA NEGARA

SEKRETARIAT JENDERAL DPR RI

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

SummaryDampak dari perkembangan berbagai faktor eksternal, antara lain tingginya harga minyak dunia, yang direspon secara kurang tepat dan kurang hati-hati oleh Pemerintah, telah mengakibatkan sebagian besar asumsi makro ekonomi pada APBN 2005 meleset. Akhirnya semua angka realisasi pada pos penerimaan dan belanja T.A 2005 tidak tercapai. Realisasi penerimaan pajak maupun bukan pajak lebih rendah Rp 38 triliun dari target. Disisi belanja, realisasi belanja modal lebih rendah dari rencana sehingga mendorong perlambatan ekonomi pada akhir tahun 2005. Sementara dalam pembiayaan defisit, realisasai pembiayaan luar negeri justru jauh lebih tinggi dibanding target.

Dari pengelolaan anggaran T.A 2005, BPK RI menyatakan tidak dapat memberikan pendapat (disclaimer) atas Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2005. Kesimpulan tersebut didasarkan pada beberapa pertimbangan. Pertama, kelemahan dalam desain dan implementasi Sistem Pengendalian Intern. (1) Banyak penyusunan laporan yang tidak didasarkan pada data, sistem dan mekanisme yang telah ditetapkan sehingga tidak dapat diyakini kewajarannya. Misal dana bergulir, investasi permanen senilai Rp 130,23 triliun di BI yang tidak jelas statusnya, piutang BLBI sebesar Rp 9,30 triliun, dll. (2) Terdapat 1300 rekening atas nama pemerintah dan pejabat Pemerintah yang nilainya lebih dari Rp 8 triliun.

Kedua, adanya ketidakpatuhan terhadap Peraturan Perundang-undangan. Sebagai contoh (1) tindak lanjut hasil pemeriksaaan LKPP Tahun 2004 belum dilaksanakan, (2) penganggaran dan pengeluaran pada Bagian Anggaran (BA), tidak benar. Misal BA 61 (cicilan dan bunga utang) digunakan untuk belanja subsidi, BA 62 (subsidi dan transfer lainnya) digunakan untuk belanja lain-lain, dsb. (3) banyak pengeluaran tidak melalui mekanisme APBN sehingga tidak dipertanggungjawabkan, misal pembayaran Rp 3,99 triliun hasil Minyak Perjanjian Karya Production Sharing, penarikan Rp 1,22 triliun Surat Utang, dll. (4) pengelolaan rekening-rekening escrow yang berkaitan dengan Dana Bagi Hasil Sumber daya Alam sebesar Rp 2,35 triliun, tidak sesuai peraturan sehingga Pemerintah tidak dapat memanfaat dana tersebut. (4) aset negara yang belum ditetapkan statusnya dan tidak dilaporkan dengan benar membuka peluang berpindah kepemilikan atau dimanfaatkan oleh pihak yang tidak berhak.

Ketiga, ada beberapa temuan yang harus ditindaklanjuti untuk melakukan penghematan. (1) 23 rekening giro pemerintah senilai Rp 2,04 triliun yang berpotensi menghemat pembayaran bunga obligasi negara sebesar Rp 147.67 miliar. (2) dana cadangan biaya pengelolaan pada PT. PPA sebesar Rp150 miliar yang tidak layak dipertahankan dan dapat dialihkan agar terjadi penghematan sebesar Rp 10,88 miliar. (3) dana rekening RDI sebesar Rp 4,88 triliun tidak seluruhnya disetor ke Rekening BUN, padahal berpotensi menghasilkan penghematan pembayaran bunga obligasi negara minimal sebesar Rp 353,46 miliar per tahun. (3) pemerintah tidak seharusnya menanggung beban selisih kurs dalam pembayaran utang luar negeri karena akan menghemat sebesar Rp 511,68 miliar selama tahun 2005, dll. (5) realisasi pembayaran commitment fee dan biaya lain-lain atas perjanjian pinjaman luar negeri sebesar Rp 37,94 miliar yang dapat dimanfaatkan.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

ANALISA PERTANGGUNGJAWABAN ATAS PELAKSANAAN APBNTAHUN 2005

A. Umum

1. RUU Pertanggungjawaban pelaksanaan APBN T.A 2005 terdiri dari Laporan Realisasi APBN, Neraca Pemerintah RI per 31 Desember 2005 dan 2004, Laporan Arus Kas untuk tahun yang berakhir sampai dengan 31 Desember 2005 dan 2004, catatan atas laporan keuangan, serta Ikhtisar Laporan Keuangan Perusahaan Negara.

2. Neraca dan Laporan Arus Kas disajikan untuk tahun 2005 dan 2004 sebagai bahan perbandingan.

B. Beberapa Permasalahan yang Mengakibatkan Terjadinya Disclaimer

Kondisi di lapangan yang menyebabkan adanya kelemahan-kelemahan atas LKPP tahun 2005 seringkali terabaikan, padahal kondisi tersebut merupakan suatu hal yang mendasar.

Penyusunan LKPP dengan menggunakan sistem akuntansi baru dilaksanakan mulai tahun 2004. Sesuai dengan Peraturan Pemerintah No 24 Tahun 2005 tentang Standar Akuntansi Pemerintah, pemerintah membentuk Sistem Akuntansi Pemerintah Pusat (SAPP) yang terdiri dari Sistem Akuntansi Pusat (SI AP) dan Sistem Akuntansi I nstansi (SAI ). Namun hingga saat ini masih terjadi gap antara SI AP dan SAI yang disebabkan oleh (1) banyaknya satuan kerja (19.670 satker) yang belum seluruhnya dapat mengaplikasikan sistem akuntansi dalam pembuatan laporan keuangannya karena terbatasnya kemampuan SDM dalam penguasaan akuntansi, dan (2) sulitnya sistem pertanggungjawaban dana dekonsentrasi dan dana pembantuan karena adanya keterbatasan koordinasi pemerintah propinsi dalam proses perencanaan hingga implementasi penggunaan dana sehingga sulit bagi pemerintah propinsi untuk melakukan pengawasan terhadap pelaksanaan maupun pertanggungjawabannya, padahal dalam Peraturan Pemerintah No.106 Tahun 2000 pasal 7 ayat (4) disebutkan bahwa untuk pertanggungjawaban dana dekonsentrasi, Gubernur menyampaikan laporan pertanggungjawaban keuangan kepada Menteri/ Pimpinan Lembaga Pemerintah Non Departemen yang menugaskannya, namun karena dalam pelaksanaannya dana dekonsentrasi diberikan langsung kepada UPT-UPT di daerah sehingga seringkali Gubernur atau Kepala daerah tidak merasa bertanggungjawab dalam penggunaan dana dekonsentrasi tersebut.

Sedangkan untuk pertanggungjawaban penggunaan dana pembantuan sesuai dengan pasal 12 ayat (4) yaitu pemerintah daerah dan desa menyampaikan laporan pertanggungjawaban keuangan atas pelaksanaan tugas pembantuan kepada Departemen/ Lembaga Pemerintah Non Departemen yang menugaskannya. Dalam pelaksanaannya terjadi hal yang sama dengan praktik penggunaan dana dekonsentrasi.

Hambatan lain sebagai konsekuensi baru diaplikasikannya sistem akuntansi dalam sistem keuangan Negara adalah adanya hambatan dalam pengaplikasian Sistem Akuntansi barang Milik Negara (SABMN). Hal tersebut dikarenakan (1) sulitnya pendataan seluruh aset tetap yang bersifat akumulatif, (2) struktur organisasi instansi yang kurang mendukung karena pada hampir seluruh struktur organisasi/ instansi pemerintahan, biro perlengkapan keuangan terpisah dari biro keuangan sehingga menyulitkan dalam pencatatan transaksi terhadap aset, (3) berbelitnya prosedur dan sistem yang ada, terutama dalam hal penghapusan aset, dan (4) sulitnya penetapan nilai aset, misalnya penetapan nilai atas situs sejarah candi borobudur.

Selain yang berhubungan dengan pengaplikasian sistem akuntansi pada tataran pemerintah, BPK juga dihadapkan pada kebijakan yang bersifat kontra terhadap pelaksanaan pemeriksaan keuangan atau audit. Salah satunya adalah pembatasan ruang lingkup pemeriksaan atas penerimaan perpajakan dan piutang pajak. Pembatasan tersebut terdapat dalam pasal 24 Undang-undang Nomor 16 Tahun 2000 tentang Perubahan Kedua Atas Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata cara Perpajakan yang diikuti oleh Surat menteri Keuangan kepada BPK RI No. 1022/ MK.013/ 1990 tanggal 30 Agustus 1990 yang dipertegas kembali dengan Surat Direktur Jenderal Pajak No.S-198/ PJ/ 1998 tanggal 3 September 1998 dan No.SR-296/ PJ/ 1999 tanggal 2 Nopember 1999 perihal dokumen perpajakan yang dapat diperiksa oleh BPK RI.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

C. Kondisi Makro Ekonomi dan Realisasi APBNDampak berbagai perkembangan faktor eksternal, antara lain tingginya harga minyak dunia, telah direspon secara kurang tepat oleh Pemerintah. Akibatnya sebagian besar asumsi makro ekonomi pada APBN 2005 meleset. Pilihan kenaikan harga BBM pada bulan Oktober 2005 sebesar 126% tanpa diikuti kebijakan pendukung yang signifikan dalam upaya mengurangi dampak negatifnya, menghasilkan efek buruk terhadap kinerja ekonomi nasional. Akibatnya, inflasi melonjak tajam dari target sebesar 5,5 persen menjadi 17,1 persen. Kondisi ini direspon dengan kebijakan suku bunga SBI yang tinggi hingga mencapai 12,75 persen.

Tabel 1. Perkembangan realisasi indikator ekonomi makro tahun 2003 – 2005

2003 2004 2005

Keterangan

APBN Realisasi APBN Realisasi APBN Realisasi

Pertumbuhan ekonomi (%) 4.0 4.5 4.8 5.1 5.4 5.5

Tingkat inflasi (%) 9.0 5.1 6.5 6.4 5.5 17.1

Nilai tukar rupiah (Rp/US $) 9,000 8,577 8,600 8,939 8,600 9.705

Suku bunga SBI-3 bulan (%) 10.2 10.2 8.5 7.39 6.5 9.09

Harga minyak (US S/ barel) 28.75 28.75 22.0 37.17 24.0 51.8

Produksi minyak (juta barel/ hari) 1.092 1.092 1.150 1.04 1.125 0.999

Sumber : RUU Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara T.A 2005

Perkembangan faktor makro ekonomi serta berbagai respon kebijakan yang kurang tepat dilakukan, berdampak sangat signifikan pada APBN 2005. Untuk T.A 2005 APBN mengalami perubahan paling banyak dan perdebatan paling lama sepanjang sejarah. Dimulai dari RAPBN, APBN, APBN-P, RAPBN-P II hingga APBN-P II.

Hampir semua angka realisasi pada pos penerimaan dan belanja T.A 2005 tidak tercapai. Di sisi penerimaan terjadi selisih antara target dan realisasi penerimaan pajak maupun bukan pajak terhadap APBN 2005 sebesar Rp 38 triliun. Hal ini terjadi akibat melambatnya ekonomi pasca kenaikan harga BBM yang jauh melebihi kemampuan ekonomi nasional untuk menanggungnya.

Disisi belanja, realisasi belanja modal yang hanya mencapai 60 persen dari target, turut menyokong perlambatan ekonomi pada akhir tahun 2005.1 Rendahnya realisasi anggaran modal ini pada akhirnya mengakibatkan realisasi defisit APBN 2005 yang jauh lebih rendah dibanding perhitungan awal.

Sedangkan dari pembiayaan defisit, meskipun defisit turun, terjadi upaya prioritas pembiayaan dari sumber luar negeri. Terjadi peningkatan pembiayaan luar negeri yang sangat besar yakni sebesar 112%. Sedangkan realisasi pembiayaan dari dalam negeri justru lebih rendah dari target.

Tabel 2. Perubahan besaran APBN tahun 2005 (dalam jutaan rupiah) Uraian APBN (UU No.36/ 2004) APBN-P II (UU No.9/ 2005) Realisasi T.A 2005 Realisasi di atas (di bawah anggaran) % Penerimaan Perpajakan 297.844.130 351.973.630 347.031.114 (4.942.516) (1,4) Penerimaan Negara Bukan

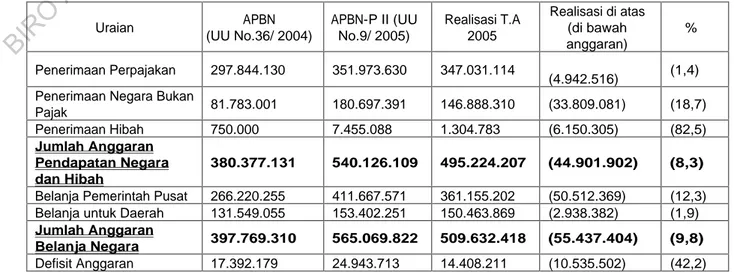

Pajak 81.783.001 180.697.391 146.888.310 (33.809.081) (18,7) Penerimaan Hibah 750.000 7.455.088 1.304.783 (6.150.305) (82,5) Jumlah Anggaran Pendapatan Negara dan Hibah 380.377.131 540.126.109 495.224.207 (44.901.902) (8,3)

Belanja Pemerintah Pusat 266.220.255 411.667.571 361.155.202 (50.512.369) (12,3) Belanja untuk Daerah 131.549.055 153.402.251 150.463.869 (2.938.382) (1,9)

Jumlah Anggaran

Belanja Negara 397.769.310 565.069.822 509.632.418 (55.437.404) (9,8)

Defisit Anggaran 17.392.179 24.943.713 14.408.211 (10.535.502) (42,2)

1

Realisasi pertumbuhan ekonomi sebesar 5,5 persen dicapai akibat perubahan metodologi penghitungan pertumbuhan ekonomi pada akhir 2004. Akibat perubahan ini pertumbuhan ekonomi akan tercatat lebih tinggi antara 0,3-0,6%.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Pembiayaan Dalam Negeri 37.585.753 29.785.953 19.144.696 (10.641.257) (35,7) Pembiayaan Luar Negeri (20.193.574) (4.842.240) (10.271.967) (5.429.727) (112,1)Sumber : RUU Pertanggungjawaban atas Pelaksanaan Anggaran Pendapatan dan Belanja Negara T.A 2005

D. Hasil Pemeriksaan BPK RI terhadap LKPP tahun 2005

Hasil pemeriksaan BPK RI terhadap LKPP T.A 2005, menyatakan “ tidak dapat memberikan pendapat (disclaimer) ” atas LKPP T.A 2005 karena terdapat kelemahan-kelemahan antara lain:

a. Kelemahan dalam desain dan implementasi Sistem Pengendalian Intern

1. Sistem aplikasi yang digunakan dalam rangka penyusunan LKPP Tahun 2005

tidak terintegrasi.

i. Terdapat aplikasi lain yang tidak terintegrasi dengan SI AP dan SAI , antara lain aplikasi MP3 yang memproses data penerimaan pajak.

ii. Terdapat data keuangan yang diperoleh dari unit-unit terkait lainnya yang belum ditetapkan sebagai unit akuntansi, namun data tersebut dipergunakan sebagai bahan penyusunan LKPP.

iii. Penerimaan pajak T.A 2005 nilainya berbeda antara yang tercantun dalam LKPP (unaudited), LK Departemen Keuangan (unaudited), maupun LK tingkat UAPPA-E1 DJP. Realisasi pendapatan Negara dan hibah serta realisasi belanja yang dilaporkan dalam Laporan Realisasi APBN TA. 2005 berbeda dengan yang dilaporkan dalam Laporan Arus Kas Tahun 2005.

iv. Realisasi pendapatan negara dan hibah serta realisasai belanja yang dilaporkan dalam Laporan Realisasi APBN TA 2005 berbeda dengan yang dilaporkan dalam Laporan Arus Kas tahun 2005. Pemerintah tidak dapat memastikan angka mana yang benar, sehingga selisih yang terjadi diungkapkan dalam saldo akun suspen di Laporan Realisasi Anggaran.

Akibatnya informasi yang disajikan dalam LKPP Tahun 2005 tidak dapat diandalkan dan diyakini kewajarannya.

2. Proses penyusunan Laporan Keuangan Kementerian Negara/ Lembaga

dengan mekanisme penyusunannya berjenjang tidak dilakukan secara efektif sehingga informasi dalam LKPP Tahun 2005 tidak mencerminkan kondisi yang sebenarnya. Peraturan Menteri keuangan No. 59/ PMK.06/ 2005

mengharuskan adanya sistem pelaporan yang disusun secara berjenjang, namun hal ini sulit dilaksanakan karena banyak departemen, kementerian/ lembaga yang memiliki perwakilan di daerah. Kondisi ini ditunjukkan oleh perbedaan angka antara LAK dan LRA sebesar Rp 1,99 triliun yang diungkapkan dalam akun suspen di LRA Pemerintah Pusat TA. 2005.

3. Penyusunan Laporan Keuangan BAPP Tahun 2005 didasarkan atas data yang

kurang lengkap dan tidak disusun mengikuti siklus akuntansi yang ditetapkan sehingga Laporan Keuangan BAPP tidak menggambarkan informasi keuangan yang sebenarnya. Hal tersebut terjkadi karena sebagian

besar Unit Akuntansi Kuasa Pengguna Anggaran tidak menyampaikan Laporan Keuangan BAPP Tahun 2005 dan Ditjen PBN tidak memberikan sanksi kepada Kuasa Pengguna Anggaran yang lalai menyampaikan laporan keuangan. Selain itu, struktur organisasi DJAPK pada Departemen Keuangan yang ada saat ini tidak ada unit kerja yang berfungsi sebagai unit akuntansi BAPP. Kondisi ini mengakibatkan LK BAPP (BA 61,62,69,96,98 dan 99) tidak menggambarkan informasi keuangan yang sebenarnya.

4. Laporan keuangan kementerian Negara/ lembaga yang disampaikan kepada

Menteri Keuangan d.h.i Direktur Jenderal perbendaharaan belum seluruhnya direviu oleh Aparat Pengaw asan I ntern. Dari 66 Bagian Anggaran yang

disampaikan oleh kementerian negara/ lembaga, terdapat 38 bagian Anggaran (58%) belum dilakukan reviu, sehingga LK kementerian negara/ lembaga tahun 2005 yang digunakan sebagai dasar konsolidasi LKPP Tahun 2005 belum teruji keandalannya.

5. Pengendalian umum dan pengendalian aplikasi dalam Sistem Akuntansi dan

Pelaporan Keuangan Pemerintah Pusat masih lemah. Akibatnya LKPP Tahun

2005 yang disusun berdasarkan sistem informasi dalam Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat belum terjamin akurasi angkanya.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

6. Prosedur pencatatan dan pelaporan realisasi penerimaan perpajakan tidak

sesuai Sistem Akuntansi dan Pelaporan Keuangan yang ditetapkan.

Pencatatan dan pelaporan realisasi penerimaan perpajakan melalui rekening BUN tidak dilakukan secara berjenjang oleh unit akuntansi vertikal terkait serta pencatatan dan pelaporan penerimaan perpajakan Pajak Dalam Negeri tidak dilakukan rekonsiliasi dengan KPPN. Hal ini menyebabkan terjadinya selisih dalam realisasi penerimaan pajak tahun anggaran 2005 yang dilaporkan oleh Dirjen Pajak dengan Unit Akuntansi Pengguna Anggaran sebesar Rp70,98 triliun dan terjadinya selisih dalam realisasi penerimaan bea dan cukai tahun anggaran 2005 yang dilaporkan oleh Ditjen Bea dan Cukai dengan Unit Akuntansi Pengguna Anggaran sebesar Rp3,90 triliun. Artinya realisasi penerimaan perpajakan dalam LRA Tahun 2005 tidak dapat diyakini kewajarannya.

7. Pengeluaran untuk renovasi aset tetap tidak dikapitalisasi. Terdapat enam kementerian/ lembaga yang menggunakan aset tetap yang dimiliki kementerian/ lembaga lain untuk membiayai kegiatan operasionalnya. Dalam penggunaannya tersebut, kementerian negara/ lembaga mengeluarkan biaya perbaikan dan dimasukkan dalam DI PA, namun tidak dapat dikapitalisasi untuk menambah nilai aset tetap yang bersangkutan karena aset tersebut dimiliki oleh kementerian negara. Lembaga lain.

Hal tersebut mengakibatkan nilai aset tetap yang disajikan dalam Neraca Pemerintah Pusat Per 31 Desember 2005 menjadi lebih rendah dari yang seharusnya.

8. Banyak rekening atas nama pemerintah dan pejabat pemerintah yang tidak

dicatat sehingga berpotensi untuk disalahgunakan. Terdapat 680 rekening giro

atas nama pejabat Pemerintah di bank umum senilai Rp 7,22 triliun dan 623 rekening deposito milik Pemerintah di bank umum senilai Rp 1,32 triliun yang tidak dicatat dalam neraca Pemerintah Pusat per 31 Desember 2005 dan tidak jelas statusnya. Hal ini mengakibatkan dana yang ada di rekening giro dan deposito tersebut berpotensi untuk disalahgunakan dan saldo kas dan bank dalam Neraca Pemerintah Pusat Per 31 Desember 2005 tidak mencerminkan kondisi yang sebenarnya.

9. Nilai piutang pajak tidak lengkap dan tidak dapat diyakini kew ajarannya. Nilai piutang pajak yang tercantum dalam Laporan Keuangan Tahun 2005 sebesar Rp29,22 triliun tidak didasarkan pada catatan akuntansi yang memadai dan pengungkapannya dalam Catatan atas Laporan Keuangan Pemerintah Pusat Tahun 2005 tidak sesuai dengan Standar Akuntansi Pemerintahan (tidak diketahui umur hutang pajak dan dilakukan oleh siapa) sehingga mengakibatkan nilai piutang tersebut tidak dapat diyakini kewajarannya dan pengguna laporan tidak dapat memperoleh informasi secara lengkap. Hal ini disebabkan koordinasi dan rekonsiliasi antara bagian yang menyususn laporan keuangan dengan unit-unit yang memiliki dokumen sumber sebagai bahan masukan mengenai keakuratan data-data yang disampaikan oleh satuan kerja belum berjalan dengan baik.

10. Laporan piutang BLBI tidak mencerminkan kondisi riilnya. Piutang BLBI Pemerintah kepada 15 Bank dalam Likuidasi (BDL) sebesar Rp 9,30 triliun belum dilaporkan dalam Neraca Pemerintah Pusat per 31 Desember 2005 sehingga piutang pemerintah yang disajikan dalam Neraca Pemerintah Pusat per 31 Desember 2005 belum mencerminkan kondisi yang sebenarnya.

11.I nvestasi Jangka Panjang Non Permanen RDI / RPD dalam neraca pemerintah Pusat per 31 Desember 2005 sebesar Rp 60,37 triliun tidak mencerminkan nilai yang sebenarnya sehingga investasi non permanen dalam

neraca Pemerintah Pusat per 31 Desember 2005 tidak dapat diyakini kewajarannya. Hal ini terjadi karena lemahnya administrasi atas pinjaman RDI/RPD pada DPPP.

12. Dana bergulir di rekening pemerintah sebesar Rp 110,99 miliar yang

programnya telah selesai masih disajikan sebagai I nvestasi Non Permanen

sehingga saldo I nvestasi Non Permanen tidak mencerminkan nilai investasi yang sebenarnya.

13. I nvestasi Permanen Lainnya sebesar Rp130,23 triliun di Bank I ndonesia

tidak jelas statusnya. Hal tersebut mengakibatkan tidak ada kepastian hukum atas

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

14. Prosedur pencatatan dan pelaporan barang milik Negara tidak dilakukan

sesuai dengan sistem akuntansi yang ditetapkan. Hasil pemeriksaan secara uji

petik menunjukkan 17 kementerian Negara/ lembaga belum menerapkan Sistem Akuntansi Barang Milik Negara (SABMN)) sehingga penyajian aset tetap dalam Neraca Pemerintah Pusat per 31 Desember 2005 senilai Rp 314,2 triliun tidak dapat diyakini kewajarannya.

15. Aset lainnya eks BPPN dalam Neraca Pemerintah Pusat per 31 Desember

2005 belum dilakukan penilaian sesuai ketentuan perundang- undangan. Hal

tersebut terjadi karena Menteri Keuangan RI tidak segera melakukan penilaian aset-aset eks BPPN baik yang dikelola TP BPPN maupun PT PPA menurut nilai wajarnya. Akibatnya nilai aset tetap sebesar Rp 9,99 triliun dalam Neraca Pemerintah Pusat per 31 Desember 2005 yang dikelola PT PPA dan TP BPPN tidak mencerminkan nilai yang sebenarnya.

16. Aset lain- lain dalam Neraca Pemerintah Pusat per 31 Desember 2005 berupa

piutang macet pada kementerian negara/ lembaga sebesar Rp 780,6 miliar dilaporkan tanpa melalui konsolidasi dari neraca kementerian Negara/ lembaga per 31 Desember 2005. Hal ini terjadi karena neraca

kementerian negara/ lembaga tidak menyajikan piutang macet yang sudah diserahkan ke DJPLN, seharusnya piutang macet tersebut masih tetap dilaporkan oleh kementerian negara/ lembaga mengingat hasil bersih penagihan piutang macet yang dilakukan oleh DJPLN tersebut merupakan PNBP bagi kementerian negara/ lembaga yang bersangkutan. Hal ini mengakibatkan Aset Lain-Lain tersebut tidak dapat diyakini kewajarannya.

17.Nilai aset eks KKKS yang diserahkan dari Pertamina ke BPMI GAS sebesar Rp 32,94 triliun yang disajikan dalam aset lain- lain pada Neraca Pemerintah Pusat per 31 Desember 2005 belum jelas status penyerahan dan nilainya

sehingga aset lain-lain tersebut tidak dapat diyakini kewajarannya. Hal tersebut terjadi karena Pemerintah d.h.i menteri Keuangan belum melaksanakan PP No.42 tahun 2005 dengan menetapkan nilai penyerahan aset eks KKKS dari Pertamina ke BPMI GAS dan belum menetapkan unit akuntansi dan unit pelapor yang memantau dan melaporkan aset-aset eks KKKS tersebut untuk dicatat dalam LKPP tahun 2005.

18. Pencatatan utang kepada pihak ketiga pada kementerian Negara/ lembaga

tidak diatur dalam Sistem Akuntansi I nstansi. Hal tersebut disebabkan Sistem

Akuntansi I nstansi belum mengakomodasi pencatatan utang kepada pihak ketiga yang dilakukan oleh kementerian negara/ lembaga. Besarnya utang tersebut pada Departemen Perhubungan sebesar Rp 195,83 triliun, Departemen ESDM sebesar Rp3,64 miliar, Kepolisian RI sebesar Rp 98,96 miliar, sehingga kewajiban jangka pendek pada kementerian negara/ lembaga tidak tercatat.

19. Sistem pengendalian dan pencatatan utang luar negeri sebesar Rp 600,11

triliun tidak dapat menghasilkan informasi nilai utang yang sebenarnya dan tidak dilakukan rekonsiliasi secara periodik sehingga utang luar negeri yang

disajikan dalam Neraca Pemerintah Pusat per 31 Desember 2005 tidak dapat diyakini kewajarannya. Hal tersebut dikarenakan DPPHLN belum memiliki standar operasional prosedur yang baku sebagai pedoman pengelolaan utang luar negeri.

b. Temuan Pemeriksaan Kepatuhan terhadap Peraturan Perundang- undangan

1. Tindak lanjut hasil pemeriksaaan LKPP Tahun 2004 belum dilaksanakan oleh

Pemerintah secara memadai sehingga masih terdapat temuan yang berulang. Selain itu, dari 451 saran BPK RI terhadap kementerian Negara/ lembaga,

terdapat 123 saran yang belum ditindaklanjuti, 123 saran masih dalam proses penyelesaian dan 205 saran telah selesai ditindaklanjuti.

2. Penganggaran dan pengeluaran pada Bagian Anggaran ( BA) 61 ( cicilan dan

bunga utang) , 62 ( subsidi dan transfer lainnya) , dan 69 ( belanja lain- lain) belum sepenuhnya sesuai dengan tujuan sehingga anggaran dan realisasi belanja

pada BA tersebut tidak mencerminkan kondisi yang sebenarnya. Beberapa penggunaan tersebut antara lain:

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

Dari anggaran BA 61, sebesar Rp 11,40 triliun dianggarkan dan digunakan untuk membayar belanja subsidi dan kewajiban kementerian Negara/ lembaga serta pembayaran PPN/ PPnBM.

Dari anggaran BA 62, sebesar Rp 4,25 triliun dianggarkan dan digunakan untuk membayar belanja barang dan belanja lain-lain untuk kementerian Negara/ lembaga.

Dari anggaran BA 69, sebesar Rp 4,38 triliun dianggarkan dan digunakan untuk membayar belanja kegiatan belanja rutin kementerian Negara/ lembaga.

3. Pelunasan obligasi dalam negeri jangka panjang sebesar Rp 341,81 miliar

dengan menggunakan Mata Anggaran Pengeluaran 543111 ( Belanja Pembayaran Discount Surat Perbendaharaan Dalam Negeri) tidak sesuai dengan mata anggaran yang seharusnya yaitu Mata Anggaran Pengeluaran 721321 ( Pengeluaran Pelunasan Obligasi Dalam Negeri- Jangka Panjang) .

Akibatnya pertanggungjawaban pengeluaran pada mata anggaran tersebut tidak mencerminkan kondisi yang sebenarnya.

4. Terdapat pembayaran sebesar Rp 446,48 miliar atas pekerjaan yang belum

dilaksanakan sehingga penyajian dan pengungkapan realisasi belanja dalam Laporan

keuangan kementerian/ lembaga per 31 Desember 2005 belum mencerminkan keadaan yang sebenarnya. Hal tersebut terjadi karena :

a. Adanya upaya para pelaksana anggaran untuk mencairkan anggaran walaupun pelaksanaan pekerjaan diperkirakan akan melewati tahun anggarannya dengan cara menerbitkan bukti pertanggungjawaban proforma.

b. Pengawasan intern dalam melaksanakan tugas pengawasan, mengutamakan pada pertanggungjawaban formal tanpa memperhatikan kebenaran materiil.

5. Terdapat berbagai pembayaran dan pengeluaran yang tidak dipertanggungjaw abkan oleh pemerintah ( tidak dilaporkan dalam LRA) ,

yaitu:

Pengeluaran sebesar Rp 3,99 triliun yang tidak melalui mekanisme APBN tetapi dibayarkan langsung dari rekening 600.000411 (hasil Minyak Perjanjian Karya Production Sharing). Hal ini dikarenakan pemerintah tidak mengatur secara tegas jenis pengeluaran yang dapat membebani rekening nomor 600.000411.

Penarikan dan penyaluran Surat Utang No.005/ MK/ 1999 sebesar Rp 1,22 triliun tanpa melalui mekanisme APBN. Terjadi karena Departemen Keuangan tidak mematuhi ketentuan yang berlaku.

Pembayaran biaya-biaya terkait utang luar negeri yang dilakukan tanpa melalui mekanisme APBN. Terjadi karena pihak DPPHLN dalam melaksanakan administrasi penyelesaian transaksi pembayaran biaya-biaya yang dikapitalisasi tidak memperhatikan ketentuan yang berlaku.

Penukaran obligasi lama dengan penerbitan obligasi baru sebesar Rp 8,54 triliun dilakukan tanpa melalui mekanisme APBN. Terjadi karena DPSUN kurang disiplin dalam mengadministrsikan transaksi penukaran obligasi lama dengan obligasi baru. Hal ini mengakibatkan :

a. Pengeluaran pelunasan obligasi dalam negeri – jangka panjang (MAK 721321) menjadi kurang saji sebesar Rp2.865.356,00 juta.

b. Belanja Pembayaran Pengeluaran Pelunasan Obligasi Dalam Negeri – jangka panjang melalui pembelian kembali (MAK 721323) kurang saji sebesar Rp5.673.000,00 juta.

c. Penerimaan hasil penjualan obligasi negara (MAP 711424) menjadi kurang saji sebesar Rp8.538.356,00 juta.

6. Terdapat dana yang belum disetorkan sehingga belum/ tidak dapat

dimanfaatkan untuk membiayai kegiatan APBN, yaitu:

Dana Rekening Penerimaan Panas Bumi di Bank I ndonesia sebesar Rp 1,08 triliun belum disetorkan ke rekening BUN (belum disetorkan ke rekening BUN).

Pendapatan jasa giro tahun 2005 sebesar Rp29,05 miliar dari Rekening dana Reboisasi sampai dengan 31 Desember 2005 (belum disetorkan ke kas negara).

7. Pengelolaan rekening- rekening escrow yang berkaitan dengan Dana Bagi

Hasil Sumber daya Alam sebesar Rp 2,35 triliun tidak sesuai dengan peraturan perundang- undangan yang berlaku. Hal ini mengakibatkan Pemerintah Pusat dan Pemerintah Daerah tidak dapat memanfaat dana tersebut.

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

8. Nilai investasi permanen pada BUMN yang disajikan dalam Neraca

Pemerintah Pusat per 31 Desember 2005 sebesar Rp 393,10 triliun tidak didasarkan pada data yang valid (tidak akurat) sehingga nilai invesatsi permanen

yang disajikan dalam Neraca Pemerintah Pusat per 31 Desember 2005 belum mencerminkan nilai yang sebenarnya.

9. Laporan Keuangan Pemerintah Pusat Tahun 2005 tidak dilampiri dengan

ikhtisar laporan keuangan perusahaan negara sehingga informasi yang

disampaikan dalam LKPP Tahun 2005 berupa Penyertaan Modal Pemerintah tidak didukung dengan informasi yang andal yaitu laporan keuangan BUMN.

10. Kekayaan negara sebesar Rp 35,60 miliar di 6 ( enam) BUMN belum

ditetapkan statusnya sehingga belum ada kepastian hukum atas kekayaan negara

tersebut, dan 2 (dua) diantaranya belum dilaporkan dalam LKPP Tahun 2005 sebesar Rp2.71.298,00 juta. Hal ini terjadi karena Departemen Keuangan lambat dalam memproses penetapan atas status kekayaan negara pada BUMN-BUMN tersebut.

11. Pengelolaan aset tetap berupa barang milik Negara pada kementerian

Negara/ lembaga belum sesuai peraturan perundang- undangan sehingga aset tetap pada Neraca Pemerintah Pusat per 31 Desember 2005 tidak menggambarkan keadaan yang sebenarnya. Akibatnya, membuka peluang

berpindah kepemilikan, dan tidak dapat dimanfaatkan untuk mendukung pelaksanaan tugas pokok fungsi kementerian negara/ lembaga. Aset tersebut adalah tanah milik 12 kementerian Negara/ lembaga yang dikuasai dan/ atau dimanfaatkan oleh pihak ketiga yang tidak berhak; aset tetap dari hasil pengadaan dana dekonsentrasi pada 7 (tujuh) kementerian Negara/ lembaga belum dipertanggungjawabkan, tanah pada 20 kementerian negara/ lembaga tidak didukung dengan bukti kepemilikan yang sah, aset tetap Badan Hukum Milik Negara belum ditetapkan sebaga kekayaan Negara yang dipisahkan, penghapusan aset KKKS yang dikelola BPMI GAS dari PT Chevron Pacific I ndonesia,dan penghapusan aset berupa pesawat terbang Fokker 50 milik TNI AD senilai Rp 20 miliar tanpa persetujuan Menteri Keuangan.

12. Pencatatan aset tetap hasil pengadaan dana dekonsentrasi tidak sesuai

peraturan perundang- undangan sehingga aset tetap tersebut tidak jelas statusnya

dan penyajiannya dalam Neraca Pemerintah Pusat per 31 Desember 2005 belum menggambarkan nilai yang sebenarnya.

13. Penyajian saldo utang bunga atas pinjaman luar negeri dalam Neraca

Pemerintah Pusat per 31 Desember 2005 sebesar Rp 21,75 triliun tidak sesuai dengan Standar Akuntansi Pemerintahan sehingga Utang Bunga

pinjaman luar negeri dalam Neraca Pemerintah Pusat per 31 Desember 2005 tidak menggambarkan nilai yang sebenarnya.

c. Temuan Tambahan

1. Sebanyak 23 rekening giro pemerintah di Bank I ndonesia senilai Rp 2,04

triliun tidak terjadi mutasi transaksi lebih dari 2 tahun. Penggunaan dana ini berpotensi menghemat pembayaran bunga obligasi negara sebesar Rp 147.67 miliar.

Dana tersebut juga tidak digunakan untuk menutup sebagian defisit anggaran tahun 2005 yang sebesar Rp14,41 triliun. Padahal jika dana tersebut digunakan untuk menutupi sebagian defisit APBN 2005, akan ada beban bunga yang dihemat sebesar Rp147,67 miliar per tahun. Dengan asumsi tingkat bunga 7,25% (minimum) dan nilai nominal obligasi negara yang tidak diterbitkan sebesar Rp2,04 triliun. Hal ini mengakibatkan ketidakhematan pembayaran bunga obligasi negara sebesar Rp147,67 miliar per tahun sampai saat jatuh tempo obligasi yang bersangkutan.

2. Dana cadangan biaya pengelolaan pada PT. Perusahaan Pengelolaan Aset

( PT. PPA) sebesar Rp150 miliar tidak layak dipertahankan. Dana ini dapat dialihkan sehingga menghasilkan penghematan APBN sebesar Rp 10,88 miliar.

Hasil simulasi BPK menunjukkan PT PPA telah mampu menjalankan operasinya tanpa menggunakan dana cadangan. Namun pada APBN 2005, dana cadangan tersebut masih tetap dianggarkan. Akibatnya dana cadangan biaya pengelolaan PT PPA tidak dapat dimanfaatkan untuk menutup sebagian defisit APBN 2005. Dengan asumsi

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

tingkat bunga 7,25% (minimum) dan nilai nominal obligasi negara yang tidak diterbitkan sebesar Rp 150 miliar beban bunga yang dapat dihemat per tahun adalah sebesar Rp10,88 miliar.

3. Dana yang tersedia pada Rekening Dana Investasi (RDI) sebesar Rp 4,88

triliun tidak seluruhnya disetor ke Rekening Bendahara Umum Negara ( BUN) . Padahal dana tersebut berpotensi menghasilkan penghematan pembayaran bunga obligasi negara minimal sebesar Rp 353,46 miliar per tahun.

Hasil pemerikaan terhadap rekening-rekening dana investasi di BI diketahui bahwa tidak seluruh penerimaan RDI disetorkan ke rekening BUN sehingga pada tanggal 31 Desember 2005 terdapat saldo pada rekening-rekening dana investasi sebesar Rp 4.88 triliun. Penyimpanan RDI di Bank I ndonesia sampai saat ini tidak memperoleh bunga/ jasa giro. Sementara itu dalam menutup defisit APBN 2005 Pemerintah telah menerbitkan obligasi negara dengan kupon berkisar antara 7,25% s.d. 15,5% per tahun.

Apabila dana RDI yang mengendap digunakan untuk menutup sebagian defisit APBN 2005, maka dengan asumsi tingkat bunga 7,25% dan nilai nominal obligasi negara yang tidak diterbitkan sebesar Rp 4.88 triliun, seharusnya Pemerintah dapat melakukan penghematan beban bunga utang minimal sebesar Rp 353,46 miliar per tahun.

4. Penyelesaian pembayaran dari rekening escrow yang terkait dengan

subsidi pangan sebesar Rp 658,04 miliar berlarut- larut.

Daftar 34 Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2005 menyajikan saldo rekening escrow dana subsidi pangan per tangal 31 Desember 2005 sebesar Rp658.037,11 juta. Pembayaran subsidi pangan pada akhir tahun anggaran tidak dapat diselesaikan karena harus menunggu hasil perhitungan dan hasil audit sesuai dengan ketentuan yang telah ditetapkan. Untuk itu, agar dana cadangan pembayaran subsidi pangan tidak dimasukkan dalam Sisa Anggaran Lebih (SAL) maka cadangan anggaran tersebut harus direalisasikan dari APBN dan ditampung dalam suatu rekening escrow.

Hasil pemeriksaan rekening-rekening escrow dana subsidi pangan diketahui bahwa pembayaran subsidi pangan melalui rekening escrow sejak tahun 2000 hingga saat ini belum diselesaikan. Temuan ini telah diungkapkan dalam Hasil Pemeriksaan atas LKPP tahun 2004 agar pembayaran melalui rekening escrow segera diselesaikan. Namun tindak lanjut terhadap saran BPK belum dilakukan secara tuntas. Pada bulan Maret 2006 Pemerintah baru meminta kepada BPK untuk melakukan audit atas dana-dana subsidi pangan guna pembayaran final subsidi pangan tersebut. Hal ini mengakibatkan kerugian pada pihak-pihak yang berhak atas subsidi pangan tersebut karena tidak dpat menerima haknya tepat waktu.

5. Sampai saat ini Pemerintah menanggung beban selisih kurs jual dan beli

dalam pembayaran utang luar negeri dalam bentuk valas sehingga terjadi ketidakhematan anggaran sebesar Rp 511,68 miliar selama tahun 2005.

Penerimaan valuta asing yang berasal dari bagi hasil minyak perjanjian karya production sharing (KPS) maupun penerbitan obligasi luar negeri, disimpan dalam rekening valas penampungan sementara. Dana valas yang disimpan di rekening penampungan sementara tersebut diantaranya digunakan sebagai sumber dana untuk pembayaran hutang luar negeri.

Mekanisme pembayaran hutang luar negeri pemerintah selalu melalui rekening BUN rupiah. Dengan pengenaan kurs jual dan kurs beli untuk mekanisme penerimaan dan pembayaran valas melalui rekening BUN rupiah tersebut pemerintah harus menanggung selisih kurs jual dan kurs beli (spread). Nilai selisih kurs jual dan kurs beli untuk USD selama tahun 2005 sekitar Rp100,00 per USD.

Hasil pemeriksaan terhadap rekening-rekening milik pemerintah di Bank I ndonesia diketahui bahwa Pemerintah d.h.i. Departemen Keuangan sebenarnya telah memiliki rekening sub BUN valas berdenominasi USD yaitu rekening 600.502411 namun belum dimanfaatkan secara maksimal untuk menampung valas guna pencadangan pembayaran utang luar negeri. Rekening ini dibuka berdasarkan surat Menteri Keuangan Nomor S-239/ MK.03/ 1998 tanggal 1 April 1998 dengan tujuan untuk keperluan pembayaran hutang luar negeri. Akan tetapi, berdasarkan surat Dirjen Anggaran (a.n. Menteri Keuangan) kepada Bank I ndonesia Nomor S-3528/A/2003

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

tanggal 7 Agustus 2003 rekening sub valas USD untuk sementara tidak dipergunakan dalam pembayaran hutang luar negeri.

Apabila sebagian penerimaan valas Pemerintah dimasukkan ke rekening sub BUN valas USD atau valas lainnya dan digunakan untuk pembayaran hutang luar negeri maka pemerintah tidak akan menanggung beban selisih kurs beli dan kurs jual valas oleh BI dalam pembayaran uatang luar negeri sehingga pemerintah dapat menghemat pengeluaran anggaran negara.

Jumlah pembayaran hutang luar negeri tahun 2005 senilai USD5,116.83 juta. Jika selisih kurs jual dan kurs beli diperhitungkan sebesar Rp100/ USD maka penghematan yang dapat dilakukan pemerintah pada tahun 2005 dengan menggunakan rekening sub BUN valas dalam pembayaran utang luar negeri adalah sebesar Rp511,68 miliar.

6. Terdapat realisasi pembayaran commitment fee dan biaya lain- lain atas perjanjian pinjaman luar negeri yang belum dimanfaatkan sebesar Rp 37,94 miliar.

Berdasarkan data DMFAS pada Subdit APHLN per 31 Desember 2005 diketahui bahwa pemerintah telah melakukan pembayaran kewajiban management fee, commitment fee ataupun kewajiban lainnya kepada lender sebesar Rp37,94 miliar atas loan agreement yang telah efektif tetapi belum ada penarikan. Hal tersebut mengakibatkan terjadinya pemborosan dalam pelaksanaan PBN sebesar Rp37,94 miliar.

Keadaan tersebut disebabkan oleh pegelolaan utang luar negeri masih belum berjalan dengan baik.

E. Pada RUU Pertanggungjaw aban atas Pelaksanaan APBN 2005 terdapat Permasalahan yang Perlu Mendapat Perhatian

1. Pemeriksaan BPK atas LKPP Tahun 2005 tidak termasuk pemeriksaan atas penerimaan perpajakan, sehingga tidak dapat menilai kewajaran realisasi penerimaan pajak.

Kondisi ini terjadi karena dibatasinya lingkup pemeriksaan BPK oleh Undang-undang No.16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan yang diikuti surat Menteri Keuangan kepada BPK RI No.1022/ MK.013/ 1990 tanggal 30 Agustus 1990 yang dipertegas kembali dengan surat Direktur Jenderal Pajak No.S-198/ PJ/ 1998 tanggal 3 September 1998 dan No. SR-296/ PJ/ 1999 tanggal 2 Nopember 1999 perihal dokumen perpajakan yang dapat diperiksa oleh BPK RI. Kondisi tersebut mengakibatkan BPK RI tidak dapat meyakini kewajaran penerimaan perpajakan sebesar Rp347,03 triliun atau 70 persen dari pendapatan Negara dan hibah sebesar Rp495,22 triliun dan piutang pajak sebesar Rp29,22 triliun.

2. Pengungkapan Sisa Anggaran Lebih (SAL) yang tidak konsisten. Sisa Anggaran Lebih (SAL) dalam Laporan Realisasi Anggaran (LRA) sebesar Rp 17,07 triliun tidak diungkapkan.

3. Belum semua informasi mengenai Penerimaan Negara Bukan Pajak (PNBP) bisa didapat oleh BPK.

4. Ada perbedaan angka yang disampaikan kepada BPK RI untuk diperiksa. Nilai aset, kewajiban dan ekuitas dana dalam Neraca Pemerintah Pusat per 31 Desember 2004 dan realisasi APBN untuk periode yang berakhir pada tanggal 31 Desember 2004 yang disajikan dalam jumlah yang berbeda pada LKPP Tahun 2005 dan LKPP Tahun 2004.

Tabel 3. Aset, kewajiban dan ekuitas dana dalam Neraca Pemerintah Pusat per 31 Desember 2004 (triliun rupiah)

No. Akun Data pada LKPP 2004 Data pada LKPP 2005

1 Aset 831,51 851,88

2 Kewajiban 1.346,52 1.349,03

3 Ekuitas dana (515,01) 497,15

4 Pendapatan Negara & hibah 400,59 403,37

5 Belanja negara 423,97 427,18

6 Pembiayaan 20,36 20,79

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

5. Terdapat beberapa rekening Pemerintah yang belum dilaporkan dalam LKPP Tahun 2005

Tabel 4. Rekening Pemerintah yang belum dilaporkan

Uraian LKPP 2005

Rekening NIlai (Rp)

Rekening di Bank Indonesia 255 2.221.686.569.272,64

Rekening di Bank Umum 1303 8.537.735.905.823,25

1558 10.759.422.475.095,90

BIRO

ANALISA

ANGGARAN

DAN

PELAKSANAAN

APBN

– SETJEN

DPR

RI

This document was created with Win2PDF available at http://www.win2pdf.com. The unregistered version of Win2PDF is for evaluation or non-commercial use only. This page will not be added after purchasing Win2PDF.