BAB II Tinjauan Pustaka

BAB II

TINJAUAN PUSTAKA

2.1 Pengenalan Proyek Konstruksi

Kegiatan proyek telah dikenal sejak dahulu. Apakah itu membuat rumah sederhana untuk tempat berteduh, ataupun membangun candi raksasa. Dalam dunia modern dewasa ini proyek makin beraneka ragam, canggih, dan kompleks. (Soeharto, 1995)

Proyek adalah suatu rangkaian kegiatan yang bersifat khusus, untuk mencapai suatu hasil yang bersifat khusus pula. Jadi proyek bukanlah merupakan suatu kegiatan rutin yang dilakukan secara terus menerus, melainkan hanya menyangkut sesuatu jangka waktu tertentu saja. (Pratomojati, 2008)

Proyek konstruksi adalah proyek yang berkaitan dengan upaya pembangunan sesuatu bangunan infrastruktur, yang umumnya mencakup pekerjaan pokok yang termasuk dalam bidang teknik sipil dan arsitektur. Meskipun tidak jarang melibatkan disiplin lain seperti teknik industri, teknik mesin, teknik elektro, geoteknik, lanskap, dan sebagainya. (Dipohusodo, 1996)

Pemahaman tentang konstruksi dapat dibagi ke dalam dua kelompok, yaitu teknologi konstruksi (construction technology) dan manajemen konstruksi (construction management). Kedua hal tersebut saling terkait satu sama lain dan bersinergi untuk meningkatkan efektivitas dan efisiensi dalam pengelolaan proyek. (Ervianto, 2006)

1. Teknologi konstruksi (construction technology) mempelajari metode atau teknik yang digunakan untuk mewujudkan bangunan fisik dalam lokasi proyek. Dalam bahasa Inggris, istilah technology berasal dari kata techno dan logic. Logic, dapat diartikan sebagai urutan dari setiap langkah kegiatan (prosedur), misalnya kegiatan X harus dilaksanakan lebih dahulu, kemudian baru kegiatan Y dan seterusnya, sedangkan techno adalah cara yang harus digunakan secara logic.

2. Manajemen konstruksi (construction management) adalah bagaimana agar sumber daya yang terlibat dalam proyek konstruksi dapat diaplikasikan oleh manajer proyek secara tepat. Sumber daya dalam proyek konstruksi dapat dikelompokkan menjadi manpower, material, machines, money, method. (Ervianto, 2006)

2.1.1 Pengertian Manajemen Konstruksi

Manajemen Konstruksi (MK) sebagai terjemahan dari Construction Management (CM) adalah suatu metode untuk mengelola proyek dengan tahapan proses pembangunan (Pratomojati, 2008):

1. Tahapan pengembangan konsep (concept development phase) 2. Tahapan perencanaan (design phase)

3. Tahap pelelangan (tender phase)

4. Tahap pelaksanaan (construction phase)

5. Tahap pemeliharaan dan pengoperasian (maintenance and operation phase)

yang diperlakukan sebagai suatu sistem yang menyeluruh dan terpadu (integrated) dengan tujuan untuk mencapai hasil yang optimal dalam aspek biaya, mutu, dan waktu. Sebagai suatu sistem, manajemen konstruksi digunakan dalam banyak proyek yang mempunyai karakteristik: (Pratomojati, 2008)

2. Mudah dipecah menjadi banyak paket pekerjaan sesuai dengan spesifikasi kontraktor

3. Programable secara bertahap sehingga dapat diterapkan dengan sistem fast track.

Ada beberapa keuntungan dari manajemen konstruksi, yaitu: (Pratomojati, 2008) 1. Keuntungan dari segi biaya

a. Biaya optimal proyek dapat dicapai karena tim manajemen konstruksi sudah berpartisipasi pada tahap awal perencanaan

b. Biaya keseluruhan proyek dapat dihemat dibanding dengan sistem tradisional. 2. Keuntungan dari segi waktu

a. Dengan sistem fast track tidak perlu menunggu perencanaan selesai seluruhnya.

b. Waktu yang digunakan untuk perencanaan dapat lebih panjang.

c. Pengadaan material atau peralatan impor dapat diukur secara dini sehingga kemungkinan terlambat lebih kecil.

3. Keuntungan segi kualitas

a. Mutu lebih terjamin karena tim manajemen konstruksi ikut membantu kontraktor dalam hal metode pelaksanaan, implementasi, dan quality control. b. Mutu dan kemampuan kontraktor spesialis lebih terseleksi oleh pemilik proyek

dibantu dengan tim manajemen konstruksi.

c. Kesempatan untuk penyempurnaan rancangan relatif banyak. 4. Keuntungan segi program pemerintah

a. Pemerataan kesempatan pekerjaan dengan paket-paket kepada pengusaha kontraktor yang baru berkembang dapat direalisir.

2.1.2 Pengertian Manajemen Proyek

Manajemen proyek adalah ilmu dan seni yang berkaitan dengan memimpin dan mengkoordinir sumber daya yang terdiri dari manusia dan material dengan menggunakan teknik pengelolaan modern untuk mencapai sasaran yang telah ditentukan, yaitu lingkup, mutu, jadwal, dan biaya serta memenuhi keinginan para stake holder. (Soeharto, 1995)

Dari definisi tersebut, terlihat bahwa konsep manajemen proyek mengandung hal-hal pokok sebagai berikut (Soeharto, 1995):

1. Menggunakan pengertian manajemen berdasarkan fungsinya yaitu merencanakan, mengorganisir, memimpin, dan mengendalikan sumber daya perusahaan yang berupa manusia, dana, dan material.

2. Kegiatan yang dikelola berjangka pendek, dengan sasaran yang telah digariskan secara spesifik. Ini memerlukan teknik dan metode pengelolaan yang khusus, terutama aspek perencanaan dan pengendalian.

Manajemen Proyek adalah penerapan ilmu pengetahuan, keahlian, dan keterampilan, cara teknis yang terbaik dan dengan sumber daya yang terbatas, untuk mencapai sasaran dan tujuan yang telah ditentukan agar mendapatkan hasil yang optimal dalam hal kinerja biaya, mutu dan waktu, serta keselamatan kerja. (Husen, 2010)

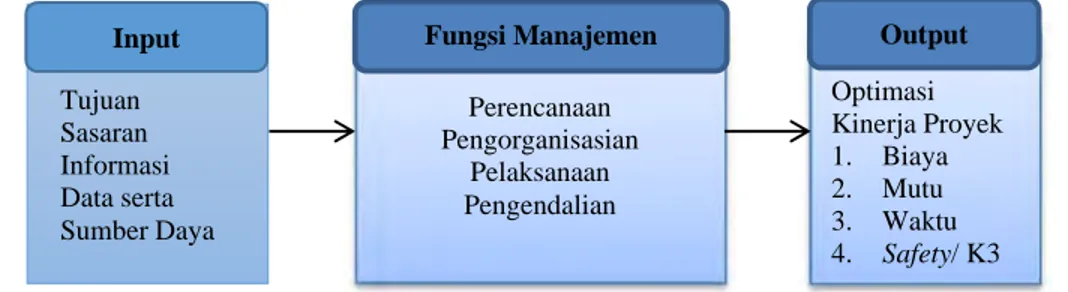

(Sumber: Husen 2010) Tujuan Sasaran Informasi Data serta Sumber Daya Perencanaan Pengorganisasian Pelaksanaan Pengendalian Optimasi Kinerja Proyek 1. Biaya 2. Mutu 3. Waktu 4. Safety/ K3 Input Fungsi Manajemen

Gambar 2.1 Proses Manajemen Proyek

Dari gambar tersebut dapat diuraikan bahwa proses manajemen proyek dimulai dari kegiatan perencanaan hingga pengendalian yang didasarkan atas input-input seperti tujuan dan sasaran proyek, informasi dan data yang digunakan, serta penggunaan sumber daya yang benar dan sesuai dengan kebutuhan yang diperlukan. (Husen, 2010)

2.2 Tahapan Proyek Konstruksi (Life Cycle Project)

Kegiatan konstruksi adalah kegiatan yang harus melalui suatu proses yang panjang dan di dalamnya dijumpai banyak masalah yang harus diselesaikan. Di samping itu, di dalam kegiatan konstruksi terdapat suatu rangkaian yang berurutan dan berkaitan. Biasanya rangkaian tersebut dimulai dari lahirnya suatu gagasan yang muncul dari suatu kebutuhan (need) dan kegiatan membangun tersebut berakhir pada saat bangunan tersebut mulai digunakan. (Ervianto, 2006)

Seperti tercantum dalam Project Management Body of Knowledge (PMBOK), tahapan proyek dalam PMBOK ini dibagi menjadi lima kelompok atau yang sering disebut sebagai Project Management Process Group, yaitu (Institute, Project Management, 2008, pp. 37-40) :

1. Initiating Process Group

Initiating Process Group atau proses inisiasi adalah proses untuk mendefinisikan sebuah proyek baru atau sebuah fase baru pada proyek yang sudah ada dengan memperoleh otorisasi untuk memulai proyek atau fase tersebut.

2. Planning Process Group

Proses ini terdiri dari membuat sebuah lingkup dari proyek, menetapkan tujuan proyek dan mendefinisikan aksi yang dibutuhkan untuk mencapai tujuan proyek yang telah ditentukan.

3. Executing Process Group

Proses ini adalah proses untuk menyelesaikan pekerjaan atau aktivitas-aktivitas yang terdapat dalam project management plan sesuai dengan spesifikasi proyek. 4. Monitoring and Controlling Process Group

Proses ini membutuhkan track, review, dari progress atau pencapaian tiap aktivitas dalam kinerja proyek. Proses ini juga mengidentifikasi area yang mengalami perubahan dari perencanaan proyek dan kemudian merespon perubahannya.

5. Closing Process Group

Proses ini adalah proses penyelesaian dari semua aktivitas dalam setiap kelompok proses untuk menutup secara formal proyek atau tahapan atau fase dalam proyek.

Gambar 2.2 Project Management Process (Sumber: Institute, Project Management, 2008)

2.3 Pengendalian (Controlling)

Untuk meletakkan dasar sasaran proyek berupa jadwal, anggaran, dan mutu suatu manajemen proyek harus memperhatikan fungsi perencanaan proyek, langkah selanjutnya adalah mengorganisir dan memimpin sumber daya perusahaan untuk mencapai sasaran tersebut. Untuk itu diperlukan usaha yang bertujuan agar pekerjaan-pekerjaan dapat berjalan mencapai sasaran tanpa banyak penyimpangan yang berarti. Usaha ini dikenal sebagai pengendalian yang merupakan salah satu dari fungsi

manajemen proyek. Adapun proses pengendalian terdiri dari berbagai langkah kegiatan yang dilakukan secar sistematis.

Dalam hubungan ini, R.J. Mockler (1972) memberikan definisi pengendalian adalah usaha yang sistematis untuk menentukan standar yang sesuai dengan sasaran perencanaan, merancang sistem informasi, membandingkan pelaksanaan dengan standar menganalisis kemungkinan adanya penyimpangan antara pelaksanaan dan standar, kemudian mengambil tindakan pembetulan yang diperlukan agar sumber daya yang digunakan secara efektif dan efisien dalam rangka mencapai sasaran. Proses pengendalian proyek dapat diuraikan menjadi langkah-langkah sebagai berikut:

a. Menentukan sasaran.

Sasaran pokok proyek adalah menghasilkan produk atau dengan instalasi dengan batas anggaran, jadwal, dan mutu yang telah ditentukan. Sasaran ini ditentukan dari satu perencanaan dasar dan menjadi salah satu factor pertimbangan utama dalam mengambil keputusan untuk melakukan investasi atau membangun proyek, sehingga sasaran tersebut merupakan tujuan dari kegiatan pengendalian.

b. Lingkup kerja

Untuk memperjelas sasaran, maka lingkup proyek didefinisakn lebih lanjut, yaitu mengenai ukuran, batas, dan jenis pekerjaan apa saja yang harus dilakukan untuk menyelesaikan lingkup proyek secara keseluruhan.

c. Menentukan standar dan kriteria

Terdapat bermacam-macam standard dan kriteria, diantaranya sebagai berikut:

1. Berupa satuan uang, seperti anggaran per satuan unit pekerjaan (SRK), anggaran pekerjaan per unit per jam, penyewaan alat per unit per jam, biaya angkutan per ton per km.

2. Berupa jadwal, misalnya waktu yang ditentukan untuk mencapai sasaran. 3. Berupa unit pekerjaan yang berhasil diselesaikan.

4. Berupa standar mutu, kriteria, dan spesifikasi, misalnya yang berhubungan dnegan kualitas material, dan hasil uji coba peralatan.

d. Merancang/menyusun sistem informasi, pemantauan, dan pelaporan hasil

pelaksanaan pekerjaan

Suatu perangkat sistem informasi manajemen proyek SIMP (management information system), yaitu komputer yang dapat mengumpulkan, menganalisis, menyimpan data, dan memprosesnya menjadi informasi yang diperlukan akan sangat membantu proses pengendalian.

e. Mengumpulkan data info hasil implementasi.

Pada akhir suatu kurun waktu yang ditentukan, diadakan pelaporan dan pemeriksaan, pengukuran dan pengumpulan data serta informasi hasil pelaksanaan pekerjaan. Agar memperoleh gambaran yang realistis, pelaporan sejauh mungkin didasarkan atas pengukuran penyelesaian fisik pekerjaan, misalnya dalam meter pipa yang telah terpasang banyaknya gambar konstruksi yang telah diselesaaikan, meter kubik pengerukan pelabuhan yang telah terlaksana, dan lain sebagainya.

f. Mengkaji dan menganalisis hasil pekerjaan terhadap standar, kriteria, dan

sasaran yang telah ditentukan.

Langkah ini berarti mengkaji segala sesuatu yang dihasilkan oleh kegiatan pada butir 4. Disini diadakan analisis atas indikator yang diperoleh dan mencoba membandingkan dengan kriteria dan standar yang ditentukan. Hasil analisis ini penting karena akan digunakan sebagai landasan dan dasar tindakan pembetulan.

g. Mengadakan tindakan pembetulan.

berarti, maka perlu diadakan langkah-langkah pembetulan. Tindakan ini berupa realokasi sumber daya, menambah tenaga kerja, mengubah metode, cara, dan prosedur kerja, atau mengganti perlatan yang digunakan.

2.4 Konsep Earned Value

Sejalan dengan perkembangan tingkat kompleksitas proyek yang semakin besar, seringkali terjadi keterlambatan penyelesaian proyek dan pembengkakan biaya. Sistem pengelolaan yang digunakan biasanya memisahkan antara sistem akuntansi untuk biaya dan sistem jadwal proyek konstruksi. Dari sistem akuntansi biaya dapat dihasilkan laporan kinerja dan prediksi biaya proyek, sedangkan dari sistem jadwal dihasilkan laporan status penyelesaian proyek. Informasi pengelolaan proyek dari kedua sistem tersebut saling melengkapi, namun dapat menghasilkan informasi yang berbeda mengenai status proyek. Dengan demikian, dibutuhkan suatu sistem yang mampu mengintegrasikan antara informasi waktu dan biaya (Crean dan Adamczyk 1982). Untuk kepentingan tersebut, konsep earned value dapat digunakan sebagai alat ukur kinerja yang mengintegrasikan antara aspek biaya dan aspek waktu.

Penggunaan konsep earned value di Amerika Serikat dimulai pada akhir abad 20 di industri manufaktur. Pada tahun 1960an Departemen Pertahanan Amerika Serikat mulai mengembangkan konsep ini (Abba, 2000). Ada 35 kriteria yang disebut Cost/Schedule System Criteria (C/SCSC). Namun, C/SCSC lebih dipertimbangkan sebagai alat pengendalian finansial yang memerlukan keahlian analitis yang kuat dalam menggunakannya. Pada tahun 1995 hingga 1998 Earned Value Management (EVM) ditransfer untuk kepentingan industri menjadi suatu standar pengelolaan proyek (ANSI/EIA 748-A). Semenjak itu EVM tidak hanya digunakan oleh Department of

Defence, namun juga digunakan oleh kalangan industri lainnya seperti NASA dan United States Depatment of Energy. Tinjaun EVM juga dimasukkan dalam PMBOK Guide® First Edition pada tahun 1987 dan edisi-edisi berikutnya. Usaha untuk menyederhanakan EVM mencapai titik momentumnya pada tahun 2000, yaitu ketika beberapa pemerintah Negara bagian di Amerika Serikat mengharuskan penggunaan EVM untuk semua proyek pemerintah.

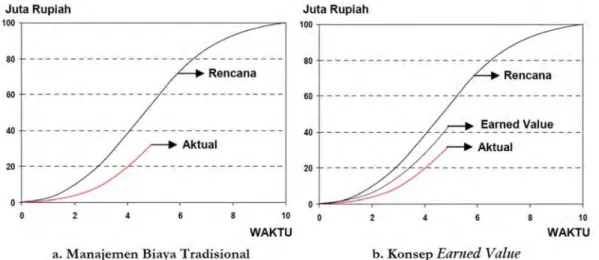

Flemming dan Koppelman (1994) menjelaskan konsep earned value dibandingkan manajemen biaya tradisional. Seperti dijelaskan pada Gambar 3.1.a, manajemen biaya tradisional hanya menyajikan dua dimensi saja yaitu hubungan yang sederhana antara biaya aktual dengan biaya rencana. Dengan manajemen biaya tradisional, status kinerja tidak dapat diketahui. Pada Gambar 3.1.a dapat diketahui bahwa biaya aktual memang lebih rendah, namun kenyataan bahwa biaya aktual yang lebih rendah dari rencana ini tidak dapat menunjukkan bahwa kinerja yang telah dilakukan telah sesuai dengan target rencana. Sebaliknya, konsep earned value memberikan dimensi yang ketiga selain biaya aktual dan biaya rencana. Dimensi yang ketiga ini adalah besarnya pekerjaan secara fisik yang telah diselesaikan atau disebut earned value/percent complete. Dengan adanya dimensi ketiga ini, seorang manajer proyek akan dapat lebih memahami seberapa besar kinerja yang dihasilkan dari sejumlah biaya yang telah dikeluarkan.

Gambar 2.3. Perbandingan Manajemen Biaya Tradisional dengan Konsep Earned Value (Sumber : Soeharto, 1995)

Ada tiga elemen dasar yang menjadi acuan dalam menganalisa kinerja dari proyek berdasarkan konsep earned value. Ketiga elemen tersebut adalah:

A. Budgeted Cost for Work Scheduled (BCWS) merupakan anggaran biaya yang dialokasikan berdasarkan rencana kerja yang telah disusun terhadap waktu. BCWS dihitung dari akumulasi anggaran biaya yang direncanakan untuk pekerjaan dalam periode waktu tertentu. BCWS pada akhir poyek (penyelesaian 100 %) disebut Budget at Completion (BAC). BCWS juga menjadi tolak ukur kinerja waktu dari pelaksanaan proyek. BCWS merefleksikan penyerapan biaya rencana secara kumulatif untuk setiap paket-paket pekerjaan berdasarkan urutannya sesuai jadwal yang direncanakan.

B. Actual Cost for Work Performed (ACWP) adalah representasi dari keseluruhan pengeluaran yang dikeluarkan untuk menyelesaikan pekerjaan dalam periode tertentu. ACWP dapat berupa kumulatif hingga periode perhitungan kinerja atau jumlah biaya pengeluaran dalam periode waktu tertentu.

C. Budgeted Cost for Work Performed (BCWP) adalah nilai yang diterima dari penyelesaian pekerjaan selama periode waktu tertentu. BCWP inilah yang disebut earned value. BCWP ini dihitung berdasarkan akumulasi dari pekerjaan-pekerjaan yang telah diselesaikan. Ada beberapa cara untuk menghitung BCWP diantaranya adalah: Fixed formula, Milestone weights, Milestone weights with percent complete, Unit complete, Percent complete, Level of effort.

2.5 Penilaian Kinerja Proyek Dengan Konsep Earned Value

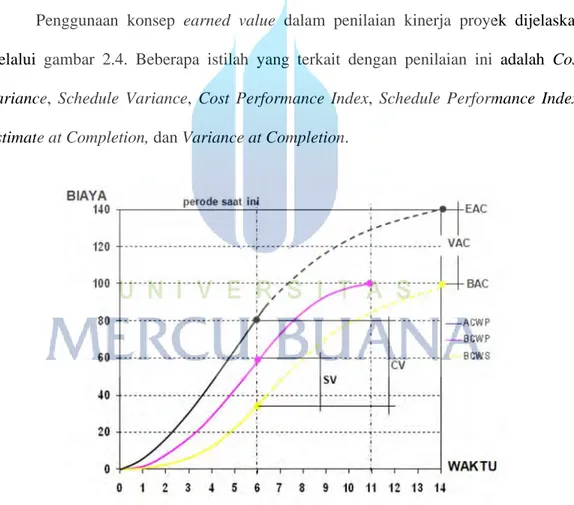

Penggunaan konsep earned value dalam penilaian kinerja proyek dijelaskan melalui gambar 2.4. Beberapa istilah yang terkait dengan penilaian ini adalah Cost Variance, Schedule Variance, Cost Performance Index, Schedule Performance Index, Estimate at Completion, dan Variance at Completion.

Gambar 2.4 Grafik Kurva S Earned Value (Sumber : Soeharto, 1995)

1) Cost Variance (CV)

Cost variance merupakan selisih antara nilai yang diperoleh setelah menyelesaikan paket- paket pekerjaan dengan biaya aktual yang terjadi selama pelaksanaan proyek. Cost variance positif menunjukkan bahwa nilai paket-paket pekerjaan yang diperoleh lebih besar dibandingkan dengan biaya yang dikeluarkan untuk mengerjakan paket-paket pekerjaan tersebut. sebaliknya nilai negatif menunjukkan bahwa nilai paket-paket pekerjaan yang diselesaikan lebih rendah dibandingkan dengan biaya yang sudah dikeluarkan.

CV = BCWP - ACWP

Schedule Variance (SV)

Schedule variance digunakan untuk menghitung penyimpangan antara BCWS dengan BCWP. Nilai positif menunjukkan bahwa paket-paket pekerjaan proyek yang terlaksana lebih banyak dibanding rencana. Sebaliknya nilai negatif menunjukkan kinerja pekerjaan yang buruk karena paket-paket pekerjaan yang terlaksana lebih sedikit dari jadwal yang direncanakan.

SV = BCWP - BCWS

2) Cost Performance Index (CPI)

Faktor efisiensi biaya yang telah dikeluarkan dapat diperlihatkan dengan membandingkan nilai pekerjaan yang secara fisik telah diselesaikan (BCWP) dengan biaya yang telah dikeluarkan dalam periode yang sama (ACWP).

CPI = BCWP : ACWP

Nilai CPI ini menunjukkan bobot nilai yang diperoleh (relatif terhadap nilai proyek keseluruhan) terhadap biaya yang dikeluarkan. CPI kurang dari 1 menunjukkan kinerja biaya yang buruk, karena biaya yang dikeluarkan (ACWP) lebih besar dibandingkan dengan nilai yang didapat (BCWP) atau dengan kata lain terjadi pemborosan.

3) Schedule Performance Index (SPI)

Faktor efisiensi kinerja dalam menyelesaikan pekerjaan dapat diperlihatkan oleh perbandingan antara nilai pekerjaan yang secara fisik telah diselesaikan (BCWP) dengan rencana pengeluaran biaya yang dikeluarkan berdasar rencana pekerjaan (BCWS).

SPI = BCWP : BCWS

Nilai SPI menunjukkan seberapa besar pekerjaan yang mampu diselesaikan (relatif terhadap proyek keseluruhan) terhadap satuan pekerjaan yang direncanakan. Nilai SPI kurang dari 1 menunjukkan bahwa kinerja pekerjaan tidak sesuai dengan yang diharapkan karena tidak mampu mencapai target pekerjaan yang sudah direncanakan.

4) Prediksi Biaya Penyelesaian Akhir Proyek / Estimate at Completion (EAC)

Pentingnya menghitung CPI dan SPI adalah untuk memprediksi secara statistik biaya yang dibutuhkan untuk menyelesaikan proyek. Ada banyak metode dalam memprediksi biaya penyelesaian proyek (EAC). Namun perhitungan EAC dengan

SPI dan CPI lebih mudah dan cepat penggunaannya. Ada beberapa rumus perhitungan EAC, salah satunya adalah sebagai berikut : EAC = ACWP + (BAC-BCWP) : CPI x SPI

Perhitungan EAC merupakan penjumlahan biaya aktual yang sudah dikeluarkan dan sisa biaya yang akan dibutuhkan untuk menyelesaikan proyek. Sisa biaya yang akan dibutuhkan diprediksi secara statistik dengan memperhitungkan efektifitas penggunaan biaya (CPI) dan kinerja pekerjaan terhadap rencana (SPI). Dari nilai EAC dapat diperoleh perkiraan selisih antara biaya rencana penyelesaian proyek (BAC) dengan biaya penyelesaian proyek berdasarkan kinerja pekerjaan yang telah dicapai (EAC) atau yang disebut variance at completion (VAC).

VAC = BAC-EAC

Indikator CPI dan SPI lebih sering digunakan untuk penilaian kinerja proyek dibanding SV dan CV. Nilai CPI dan SPI merupakan bobot nilai yang tidak memiliki dimensi sehingga dapat dilakukan perbandingan antara kinerja proyek satu dengan lainnya. Selain itu nilai SPI dan CPI memberikan perbandingan relatif terhadap BCWS atau Performance Measurement Baseline (PMB) yang menjadi dasar penilaian status proyek dari segi biaya dan waktu.

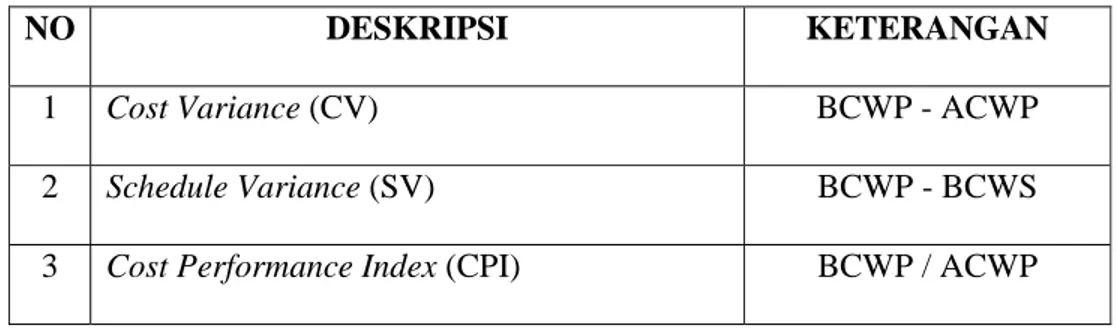

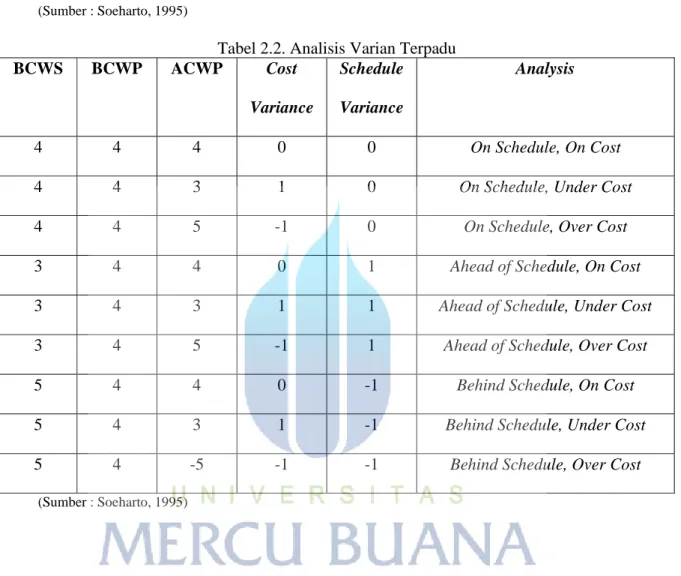

Tabel 2.1. Parameter Earned Value

NO DESKRIPSI KETERANGAN

1 Cost Variance (CV) BCWP - ACWP

2 Schedule Variance (SV) BCWP - BCWS

NO DESKRIPSI KETERANGAN 4 Schedule Performance Index (SPI) BCWP / BCWS

(Sumber : Soeharto, 1995)

Tabel 2.2. Analisis Varian Terpadu BCWS BCWP ACWP Cost Variance Schedule Variance Analysis 4 4 4 0 0 On Schedule, On Cost

4 4 3 1 0 On Schedule, Under Cost

4 4 5 -1 0 On Schedule, Over Cost

3 4 4 0 1 Ahead of Schedule, On Cost

3 4 3 1 1 Ahead of Schedule, Under Cost

3 4 5 -1 1 Ahead of Schedule, Over Cost

5 4 4 0 -1 Behind Schedule, On Cost

5 4 3 1 -1 Behind Schedule, Under Cost

5 4 -5 -1 -1 Behind Schedule, Over Cost

BAB II Tinjauan Pustaka

II-17 2.6 Penelitian Terkait

Terdapat beberapa penelitian yang terkait dengan pengendalian proyek menggunakan metode earned value. Berikut ini tertera review jurnal penelitian terkait 10 tahun terakhir.

Tabel 2.3 Review jurnal terkait 10 tahun terakhir

No. Judul Penelitian Tahun Penulis Variabel Penelitian Studi Kasus Hasil Penelitian

1 Analisa Earned Value pada Proyek

Pembangunan Vimala Hills Villa dan Resort Bogor

2015 Yomelda dan Christiono

Utomo

Kinerja biaya, kinerja waktu

Villa Hasil yang diperoleh berdasarkan

perhitungan dengan earned value, proyek mengalami keterlambatan sebesar 25.19 % dari rencana awal proyek dan nilai estimasi biaya akhir proyek melebihi biaya total proyek (BAC) sebesar Rp. 1.002.000.000.000

2 Penerapan metode earned value pada

pelaksanaan proyek konstruksi

2014 Khoiru Zubadi Miftah EVM, Pengendalian

Proyek Konstruksi Gedung penunjang I PT. Semen Indonesia (Persero)

Dengan fungsi metode earned

value sebagai early warning, maka kesalahan-kesalahan yang ada dapat segera ditangani pada periode yang ditinjau sehingga inefisiensi tidak terjadi berlarut-larut.

3 Pengaplikasian metode eraned value

pada pengendalian waktu terhadap biaya

2013 Meitri Wulan Laura

Bulo, Rudi Balaka, Rini Sriyani

Jadwal, Kinerja biaya, ACWP Penggantian jembatan sungai Langkolome Cs Kabupaten

Pelaksanaan proyek konstruksi Penggantian Jembatan Sungai Langkolome Cs pada bulan Mei hingga bulan Juli terlihat bahwa nilai BCWS < BCWP. Ini

II-18

Muna menunjukan bahwa proyek

tersebut lebih cepat dari rencana semula. Nilai ACWP > BCWS < BCWP menunjukan bahwa biaya aktual yang dikeluarkan lebih besar dari rencana anggaran biaya (RAB) dan lebih kecil dari biaya penyelesaian volume pekerjaan, sehingga terjadi penghematan. Nilai hasil (earned value) pada bulan Mei hingga bulan Juli sangat baik karena BCWP >

ACWP, artinya cashflow

proyeknya lancar.

4 Konsep earned value dalam aplikasi

pengelolaan proyek konstruksi

2008 Mandiyo Priyo, Noor

Adi Wibowo

Earned value, cost, construction performance Jembatan Jladri, Kabupaten Kebumen Jawa Tengan

Evaluasi minggu ke-16 dari nilai SV = -0,1946 minggu

menunjukkan

pelaksanaanpekerjaan lebih lambat dari jadwal, dari nilai CV = Rp.

196.892.110,00menunjukkan biaya yang diperluakan untuk menyelesaikan proyek lebih kecil dari anggaran.Hal ini juga diperkuat

dengan nilai indeks kinerja SPI < 1 dan CPI > 1.

5 Aplikasi metode nilai hasil (earned

value method) pada system pengendalian proyek

2012 Siti Yuliani Pujihastuti , dan Mandiyo Priyo

Earned value method,

pengendalian proyek, biaya Gedung Sekolah Dasar Negeri Gunung Mulyo, Bantul, Yogyakarta

Pada minggu terakhir atau minggu ke-20 menunjukkan hasil analisis yaitu on cost-on schedule.

6 Metode earned value untuk analisa

kinerja biaya dan waktu pelaksanaan

2015 Muhammad Izeul Maromi dan Retno

Earned value, kinerja biaya, waktu

Condotel De Vasa

Indeks kinerja jadwal proyek (SPI) pada peninjauan minggu

ke-II-19 pada proyek pembangunan Condotel

De Vasa Surabaya

Indryani Surabaya, Jawa Timur

67 sebesar 0,838 menunjukkan bahwa proyek mengalami keterlambatan. Indeks kinerja biaya proyek (CPI) sebesar 1,424 menunjukkan biaya realisasi proyek lebih kecil dari yang dianggarkan.

7 Analisa kinerja biaya dan waktu pada

proyek pembangunan Gedung Intensif Terpadu RSU Dr. Saiful Anwar Malang

2012 Fathurrahman Earned value,kinerja

biaya, kinerja waktu

Gedung Intensif Terpadu RSU Dr. Saiful Anwar Malang

Berdasarkan peninjauan yang dilakukan, didapatkan hasil bahwa proyek mengalami percepatan terlihat dari nilai SPI yang didapatkan sebesar 1.2437 >1 dan hasil estimasi biaya akhir sebesar Rp 22.305.709.721,33 dengan estimasi waktu 28 minggu yang berarti estimasi biaya dan waktu lebih kecil dari yang direncanakan.

8 Analisa kinerja biaya dan waktu

proyek pembangunan gedung Universitas Trunojoyo Madura

dengan konsep Earned Value

Analysis

2011 Arfat Abdul Kharis Earned value, kinerja,

biaya, waktu

Gedung Universitas Trunojoyo Madura

Proyek mengalami keterlabatan terlihat dari nilai SPI yang didapatkan sebesar 0.897 < 1. Sedangan estimasi biaya akhir sebesar Rp 22.319.191.100 yang berarti anggaran masih dibawah rencana.

9 Analisa Kinerja Biaya dan Waktu

dengan Konsep Earned Value

Analisis Pada Pembangunan Gedung Dinas Komunikasi dan Informasi Jawa Timur, Surabaya, Jawa Timur

2012 Maulana Kinerja biaya, kinerja

waktu, earned value

Gedung Dinas Komunikasi dan Informasi Jawa Timur, Surabaya, Jawa Timur

Peninjauan dilakukan selama 8 minggu dan ditinjau dari sudut pandang kontraktor pelaksana. Berdasarkan peninjauan didapatkan hasil bahwa proyek

mengalami keterlambatan yang dilihat dari nilai SPI yang didapatkan sebesar 0.920<1 dengan estimasi biaya Rp 5.689.292.052 dalam waktu 164

II-20 hari.

10 Kajian pengendalian biaya dan waktu

menggunakan metode earned value

2016 Alfiyan Rismawan, Ike

Pontiwaty, dan Budiono

Biaya, kinerja, varian,

earned value Proyek The Grove Apartement HK-PP JO Parameter-parameter Earned

Value diketahui fakta-fakta yang menunjukan waktu lebih lambat dan biaya lebih rendah dari yang direncanakan. Hal ini menunjukan bahwa kegiatan proyek yang

dikaji dengan Eaned Value

berjalan dengan efektif. (Sumber : Olahan Penulis)

Adapun hubungan judul dengan variabel pada penelitian terdahulu (10 tahun terakhir) adalah sebagai berikut:

Tabel 2.4 Tabel hubungan judul dengan variabel pada penelitian terdahulu (10 tahun terakhir)

No

Judul

VariabelPenelitian

Earned Value

Biaya Waktu Kinerja Proyek Proyek Konstruksi Pengendalian Evaluasi Proyek Laporan Proyek Analisis Varian Performance Indeks 1

Analisa Earned Value pada Proyek

Vimala Hills Villa and Resort Bogor

2

Penerapan metode earned value pada pelaksanaan proyek konstruksi Gedung penunjang I PT. Semen Indonesia (Persero)

3 Pengaplikasian metode eraned value

pada pengendalian waktu terhadap biaya Penggantian jembatan sungai Langkolome Cs Kabupaten Muna

II-21

4 Konsep earned value dalam aplikasi

pengelolaan proyek konstruksi Jembatan Jladri, Kabupaten Kebumen Jawa Tengah

5

Aplikasi metode nilai hasil (earned value method) pada system pengendalian proyek Gedung Sekolah Dasar Negeri Gunung Mulyo, Bantul, Yogyakarta

6 Metode earned value untuk analisa

kinerja biaya dan waktu pelaksanaan pada proyek pembangunan Condotel De Vasa Surabaya

7 Analisa kinerja biaya dan waktu pada

proyek pembangunan Gedung Intensif Terpadu RSU Dr. Saiful Anwar Malang

8 Analisa kinerja biaya dan waktu

proyek pembangunan gedung Universitas Trunojoyo Madura dengan konsep Earned Value Analysis

Gedung Universitas Trunojoyo Madura

9 Analisa Kinerja Biaya dan Waktu

dengan Konsep Earned Value

Analisis Pada Pembangunan Gedung Dinas Komunikasi dan Informasi, Surabaya Jawa Timur

10 Kajian pengendalian biaya dan waktu

menggunakan metode earned value Proyek The Grove Apartement HK-PP JO

BAB II Tinjauan Pustaka

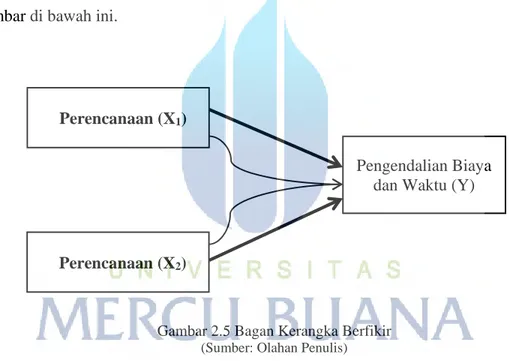

2.7 Kerangka Berfikir

Pada penelitian ini, penulis ingin menganalisis sistem pengendalian proyek dengan menggunakan metode Earned Value pada proyek M-Town Signature Summarecon Serpong.

Pada proyek konstruksi, waktu dan biaya merupakan dua hal terpenting dalam pelaksanaan pekerjaan konstruksi selain mutu karena biaya yang akan dikeluarkan. Pada saat pelaksanan sangat erat kaitanya dengan waktu pelaksaan pekerjaan. Sejalan dengan tinjauan pustaka, maka dapat dibuat suatu kerangka berfikir penelitian pada gambar di bawah ini.

Gambar 2.5 Bagan Kerangka Berfikir (Sumber: Olahan Penulis) Perencanaan (X1)

Perencanaan (X2)

Pengendalian Biaya dan Waktu (Y)