JURUSAN TEKNIK SIPIL

BAGUS NUGROHO

3106100071

JURUSAN TEKNIK SIPIL

FAKULTAS TEKNIK SIPIL DAN PERENCANAAN INSTITUT TEKNOLOGI SEPULUH NOPEMBER

SURABAYA 2011

SEMINAR TUGAS AKHIR

STUDI PENGAMBILAN KEPUTUSAN

INVESTASI DENGAN RISIKO PADA

PENGEMBANGAN PROYEK TRILLIUM

LATAR BELAKANG

Sebelum melakukan investasi di perlukan analisa yang lebih teliti agar dapat

memberikan keuntungan yang diinginkan oleh investor.

Setiap jenis investasi yang telah dianalisa dengan teliti akan memberikan

tingkat keuntungan secara keuangan, dimana tingkat keuntungan yang

diperoleh akan berbeda-beda tergantung resikonya.

Semakin tinggi resiko suatu investasi, semakin tinggi tingkat kentungan

Semakin tinggi resiko suatu investasi, semakin tinggi tingkat kentungan

yang diminta oleh investor.

Trillium Apartemen & Office merupakan properti real estate mencoba

menggabungkan dua market properti yang berbeda. Yaitu Apartemen &

Perkantoran.

Karna perbedaan market properti tersebut maka memunculkan

risk and

return

investasi yang berbeda satu sama lain. Dan studi untuk

mengetahui

risk and return

investasi dua properti baik terpisah maupun

Proyek ini juga memiliki pangsa pasar yang berbeda sehingga dimungkinkan terjadi

saling melemahkan atau memperkuat antara satu dengan yang lainnya.

Dengan melihat hal tersebut maka penyusun memberikan alternatif-alternatif yang

mungkin dapat digunakan untuk pengambilan keputusan investasi dimasa mendatang

Alternatif-alternatif tersebut adalah pembangunan apartemen keseluruhan atau

PERMASALAHAN DAN TUJUAN

Permasalahan yang timbul adalah:

Berapa angka probabilitas dari kondisi masing-masing alternatif investasi ?

Keputusan investasi apa yang dipilih sesuai dengan alternatif investasi yang

ada dengan resiko yang ditinjau ?

Sedangkan Tujuan dari penelitian ini yaitu :

Sedangkan Tujuan dari penelitian ini yaitu :

Mengetahui probabilitas dari kondisi masing-masing alternatif investasi.

Mendapatkan keputusan investasi yang tepat sesuai alternatif berdasarkan

MANFAAT PENELITIAN

Dengan diketahuinya angka

risk and return

sebagai hasil yang diharapkan

pada penelitian ini, dapat diketahui perbandingan

risk and return

pada

investasi properti apartemen dan perkantoran secara terpisah maupun

gabungan. Hasil ini diharapkan bisa memberi alternatif yang jelas bagi

pengembangan properti komersial. Selain itu bisa memberi masukan

awal bagi penelitian lanjutan tentang analisa investasi pada properti

awal bagi penelitian lanjutan tentang analisa investasi pada properti

TINJAUAN PUSTAKA

ANALISA INVESTASI

Pengertian Investasi dan Analisa Investasi

Investasi adalah sejumlah modal (uang) yang digunakan dengan harapan

akan memperoleh keuntungan atau pengembalian dari

akan memperoleh keuntungan atau pengembalian dari

pendapatan-pendapatan di masa yang akan datang.

Sedangkan analisa investasi ialah analisa secara sistematis pada

pendapatan yang akan diperoleh dengan tujuan untuk pengembalian

keputusan berinvestasi.

Proses Investasi

Ada lima langkah utama dalam investasi :

Identifikasi tujuan para investor

Analisa iklim investasi

Analisa peramalan arus kas

Aplikasi kriteria investasi

Keputusan investasi

Keputusan investasi

ANALISA RISIKO

Menurut Soeharto (1999, p.148) secara umum arti resiko

dikaitkan dengan kejadian yang tidak diharapkan.

Menurut Lifson & Shaifer ( 1982, p.134 ) Analisa resiko

merupakan bagian dari akitivitas analisis secara umum.

Analisa resiko adalah bagian dari analisis yang berhubungan

dengan ketidak tentuan. Sasaran dari analisa resiko adalah

dengan ketidak tentuan. Sasaran dari analisa resiko adalah

untuk menentukan angka probabilitas yang mengukur

kewajaran dari ketidaktentuan.

Macam Risiko

Menurut Soeharto, 1999 p.148 jenis risiko dikelompokkan menjadi

dua :

Risiko Proyek Tunggal

Risiko Kombinasi Multiproyek

Mengukur Risiko

Menurut Soeharto, 1999 p.148 ada beberapa cara dalam mengukur

risiko

risiko

Konsep Probabilitas dan Kurva Distribusi

Deviasi Standar dan Variasi

Koefisien Varians

Metode mengukur RisikoTunggal Proyek

Beberapa metode yang lazim untuk mengukur risiko proyek tunggal :

DecisionTree

Simulasi

Analisis Kepekaan atau Sensitivitas Sensitifitas Aliran Kas

( Soeharto, 1999 p.148-154 )

Pengambilan Keputusan

Langkah-langkah pengambilan keputusan diantaranya : Langkah-langkah pengambilan keputusan diantaranya :

Pembatasan Masalah Penentuan Masalah Pencarian Alternatif Peramalan Dampak Penentuan Pilihan Analisa Sensitifitas

METODOLOGI PENELITIAN

KONSEP PENELITIAN

Konsep penelitian ini berupa analisa risiko dan investasi

untuk pengambilan keputusan. Analisa ini digunakan

untuk menentukan alternatif mana yang paling baik

untuk diinvestasikan dalam proyek

Trillium Office &

untuk diinvestasikan dalam proyek

Trillium Office &

Residences.

Jenis & Klasifikasi Data

Dalam penelitian ini digunakan data sekunder dan juga primer untuk setiap variabel dan indikator yang direncanakan. Data-data tersebut diperoleh dari :

No. Variabel Penelitian

Jenis Data

Sumber Data Pengukuran

1 Discount Rate

Primer - Observasi -Kuesioner

2 Pembiayaan Investasi

Sekunder - Laporan Suku Bunga Perbankan

3 Peramalan Pendapatan

Sekunder - Data Pembanding - Metode Statistik

4 Estimasi Sekunder - BPS - Forecasting 4 Estimasi

Beaya

Sekunder - BPS

- Standar Harga Konstruksi

- Forecasting

5 Arus Kas Sekunder - Analisa Arus Kas - Discounted Cash Flow 6 Resiko

Investasi

Primer - Kuesioner -Optimistic Pesimistic Estimation 7 Analisa

Pasar

ANALISA DATA

Analisa data yang digunakan dalam penelitian ini adalah analisa pasar,

peramalan,

analisa arus kas, analisa resiko yang bertujuan untuk

mencari alternatif terbaik dan selanjutnya dilakukan pengambilan

keputusan

.

Perhitungan dan Analisa Investasi

Pembiayaan Investasi

Peramalan Biaya dan Pendapatan Optimis dan Pesimis

Analisa Arus Kas dan Pengolahan

Net Present Value

(NPV) Optimis dan

Analisa Pasar

Bertujuan untuk mendapatkan probabilitas dari masing-masing

alternatif. Alat yang di pakai dalam analisa pasar ini adalah kuesioner.

Setelah mendapatkan data-data dari kuesioner dilakukan pendekatan

rata-rata untuk mencari probabilitas masing-masing kondisi alternatif.

x =

X = data ke n

X

n= data ke n

n = total data

Pengambilan Keputusan

Dalam pengambilan keputusan disini dipakai

Decision Tree

sebagai alat

Pohon Keputusan Probabilitas NPV NPV (%) (Rp) (Rp) (a) ? NPVxa (100-a) ? NPVx(100-a) ΣNPV

Masing-masing alternatif nantinya akan memiliki nilai yang diharapkan

(

Σ

NPV) dan dalam mengambil keputusan alternatif investasi yang

menguntungkan nantinya diambil berdasarkan nilai (

Σ

NPV) terbesar.

Deviasi Standard dan Koefisien Varians

Setelah mendapatkan keputusan investasi selanjutnya dilakukan

perhitungan mengenai deviasi standard dan koefisien varians dari

masing-masing alternatif untuk membandingkan hasil dari analisa

probabilitas terhadap risiko.

probabilitas terhadap risiko.

dimana :

σ

i2 = varians

σ = deviasi Standar

Pij = probabilitas yang terjadi

Rij = tingkat keuntungan

E(Ri) = tingkat keuntungan yang diharapkan ( Husnan, 2001 )

Koefisien Varians Koefisien Varians

Cara lain untuk mengukur risiko menggunakan angka koefisien varians (CV), yaitu rasio antara deviasi standar (σ) dengan nilai yang diharapkan. Koefisien varians (CV)

amat berguna untuk melihat bila usulan yang dikaji berbeda baik nilai yang diharapkan (misalnya, NPV) maupun deviasi standarnya.

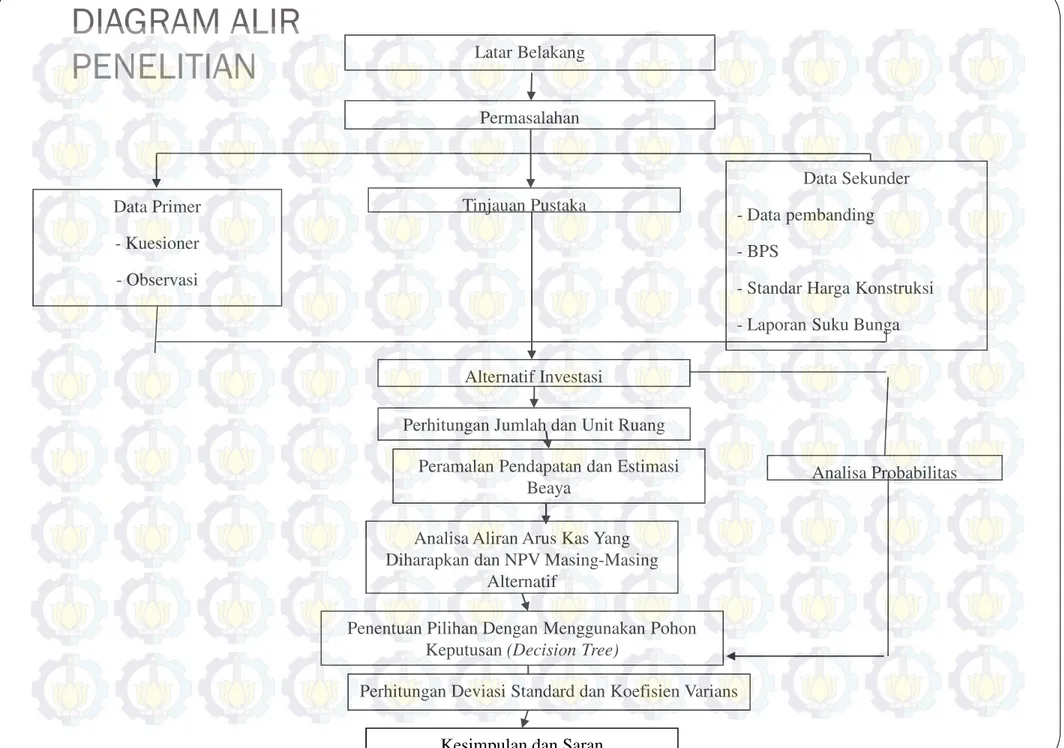

DIAGRAM ALIR

PENELITIAN

Data Primer - Kuesioner - Observasi Data Sekunder - Data pembanding - BPS- Standar Harga Konstruksi - Laporan Suku Bunga Latar Belakang

Permasalahan

Tinjauan Pustaka

Alternatif Investasi Alternatif Investasi

Penentuan Pilihan Dengan Menggunakan Pohon Keputusan (Decision Tree)

Analisa Aliran Arus Kas Yang Diharapkan dan NPV Masing-Masing

Alternatif

Perhitungan Jumlah dan Unit Ruang

Analisa Probabilitas

Kesimpulan dan Saran

Peramalan Pendapatan dan Estimasi Beaya

Analisa dan Pembahasan

Gambaran Umum Proyek

Rencana Awal Proyek

Proyek Trillium Office and Residence adalah proyek yang menggabungkan dua fungsi propeti yaitu Apartemen dan Perkantoran. Dibangun diatas lahan seluas

5,687.68 m2 . Trillium Office and Residence memiliki 330 unit apartemen

dengan keseluruhan luas sebesar 24,568.36 m2, yang tersebar di 25 lantai

dengan keseluruhan luas sebesar 24,568.36 m2, yang tersebar di 25 lantai

dengan empat tipe berdasar luas lantai. Trilluim Office and Residence juga menyewakan ruang perkantoran yang terdapat pada 6 lantai paling bawah gedungTrillium Office and Residence yang memiliki luas total 8,799.25 m2.

Biaya Investasi, Rincian tipe dan luasan Apartemen &

Perkantoran

No. Uraian Pekerjaan Jumlah ( dalam Rp. )

1 Pembebasan Lahan 56,876,800,000 2 Biaya Perizinan 3,300,000,000 3 Biaya Perencanaan 28,998,900,750 4 Biaya Konstruksi 209,826,005,000 5 Pengembangan Fasilitas 9,666,300,250 Total 308,668,006,000 Harga ( x No . Lantai Luas (m2) Harga Sewa/m2/bulan 1 Ground Floor 1363.02 140,000

2 Upper Ground Floor 1415.97 115,000

3 1st floor 1535.15 100,000 4 2nd floor 1502.42 90,000 5 3rd floor 1484.22 85,000 6 5th floor 1499.46 80,000 No . Tipe Luas kotor(m2) Harga ( x Rp 1.000.000 ) Jumlah Unit 1 1 Bed Room 45.01 600 - 663 66 2 2 Bed Room 90 1000 - 1063 149 3 3 Bed Room 123.49 1400 - 1484 88 4 3 Bed Room + 180 2000 - 2077 27 5 Penthouse 221.76 & 205.39 2700 - 3100 12

Alternatif Proyek

Alternatif yang dipilih dalam penulisan Tugas Akhir ini ialah pembangunan

proyek Trillium menjadi Apartemen keseluruhan dan juga pembangunan Trillium menjadi Perkantoran keseluruhan. Untuk mengetahui kelayakan dari proyek ini dibutuhkan beberapa kriteria. Antara lain lokasi, Zoning, luas lahan, dan bentuk lahan.

Analisa Luasan Bangunan

Koefisien Dasar Bangunan

Berdasarkan Rencana Tata Ruang Kota (RTRK) KDB maksimum Trillium adalah 60% dari luas area proyek tersebut yaitu 3,412.6 m2. Jadi maksimal luas area

yang akan dimanfaatkan dalam pembangunan alternatif nanti sebesar 3,412.6 m2

Koefisien Lantai Bangunan

KLB maksimum sebesar 1500% dari luas lahan (5,687.68 m2 ) yaitu sebesar

85,315.2 m2. Berdasarkan data tersebut maka maksimal luas lantai yang akan

Preliminary Design

Untuk memaksimalkan luas bangunan maka penentuan jumlah lantai digunakan perhitungan

Jadi berdasarkan perhitungan diatas ditentukan jumlah lantai 25 lantai agar bisa memaksimalkan luas bangunan yang ada.

Estimasi Biaya Investasi Alternatif

Estimasi biaya investasi untuk masing-masing terdiri dari pembebasan lahan,

lantai dibangun bisa yang maksimal Luas maksimum lantai Luas 25 6 . 412 , 3 2 . 315 , 85 = =

Estimasi biaya investasi untuk masing-masing terdiri dari pembebasan lahan, biaya perizinan, biaya perencanaan, biaya konstruksi dan pengembangan fasilitas. Biaya pembebasan lahan dan biaya perizinan diasumsikan sama seperti eksisting Biaya konstruksi untuk masing-masing alternatif dalam penelitian ini dilakukan

dengan pendekatan harga satuan per m2 bangunan. Untuk biaya perencanaan

diasumsikan sebesar 15% dari biaya konstruksi. Sedangkan biaya pengembangan fasilitas diasumsikan sebesar 5% dari biaya konstruksi (Juwana, 2005).

Alternatif Apartemen

Apartemen akan dibuat tipikal dari lantai satu hingga lantai 25. Lantai dasar

bangunan direncanakan seperti eksisting Trillium yaitu seluas 2605.18 m2.

Lantai 1 sampai 25 direncanakan tipikal seluas 1,116.74 m2. Jika dibandingkan

dengan luas lantai dasar bangunan maksimum yang diperkenankan yaitu seluas 3,412.6 m2, maka luas dasar bangunan perencanaan sebesar 2,605.18 m2 sesuai

dan tidak melebihi batas yang ditetapkan.

Estimasi Biaya Investasi dan Harga Jual Unit

Dari hasil perhitungan didapat biaya investasi untuk alternatif apartemen sebagai

berikut: berikut: No

. Uraian Pekerjaan Jumlah ( dalam Rp. )

1 Pembebasan Lahan 56,876,800,000 2 Biaya Perizinan 3,300,000,000 3 Biaya Perencanaan 21,262,087,197 4 Biaya Konstruksi 141,747,247,979 5 Pengembangan Fasilitas 7,087,362,399 Total 230,273,497,575 No .

Tipe Luas (m2) Harga ( x Rp

1.000.000 ) Jumlah Unit 1 1 Bed Room 45.01 600 - 663 66 2 2 Bed Room 90 1000 - 1063 149 3 3 Bed Room 123.49 1400 - 1484 88 4 3 Bed Room + 180 2000 - 2077 27

Alternatif Perkantoran

Perkantoran direncanakan memiliki 25 lantai. Lantai 1-6 memiliki luas lantai

yang bebeda dengan lantai 7-25. Lantai dasar bangunan direncanakan sama dengan Apartemen yaitu seluas 2,605.18 m2. Lantai 1-7 direncanakan

mempunyai luas yang sama dengan existing, yaitu seluas antara 3,570.88 m2

hingga 3,361.06 m2. Sedangkan untuk lantai 8-25 didesain seluas 1,391.82 m2

tipikal ke atas.

Estimasi Biaya Investasi dan Harga Jual Unit

Estimasi Biaya Investasi dan Harga Jual Unit

Dari hasil perhitungan didapat biaya investasi sebagai berikut:

No

. Uraian Pekerjaan Jumlah ( dalam Rp. )

1 Pembebasan Lahan 56,876,800,000 2 Biaya Perizinan 3,300,000,000 3 Biaya Perencanaan 27,680,049,442 4 Biaya Konstruksi 184,533,662,948 5 Pengembangan Fasilitas 9,226,683,147 Total 281,617,195,538

No. Lantai Luas (m2)

Harga Sewa/m2/bulan

1 Ground Floor 1363.02 140,000

2 Upper Ground Floor 1415.97 115,000

3 1st floor 1535.15 100,000 4 2nd floor 1502.42 90,000 5 3rd floor 1484.22 85,000 6 5th floor 1499.46 80,000 7 8th floor – 25th floor 1116.74 70,000 8

Meeting Room &

Analisa Investasi

Pendapatan dan pengeluaran akan dihitung secara terpisah, yaitu pendapatan dan pengeluaran Apartemen setelah itu pendapatan dan pengeluaran Perkantoran.

Pendapatan Apartemen

Sumber pendapatan didapat dari penjualan unit apartemen dan service charge. Biaya service charge berupa biaya untuk perawatan gedung, fasilitas umum, taman, kebersihan dan keamanan yang dihitung per m2 apartemen penghuni. Untuk pendapatan dan

service charge diasumsikan okupansi optimis sebesar 80% dan pesimis sebesar 60%. service charge diasumsikan okupansi optimis sebesar 80% dan pesimis sebesar 60%.

Pengeluaran Apartemen

Pengeluaran terdiri dari biaya Operasional, Pemeliharaan dan Replacement. Untuk operasional apartemen tidak terpengaruh oleh tingkat hunian. Melainkan hanya untuk kantor manajemen, dan fasilitas umum. Biaya pemeliharaan untuk gedung Apartemen Trillium digunakan untuk aktifitas perbaikan peralatan, pemeliharaan escalator, dan lain sebagainya yang dilakukan setiap setahun sekali. Pada perhitungan biaya replacement berikut ini, yang dimasukan ke dalam biaya ini adalah biaya replacement lift, ac,pencahayaan, dan replacement gedung.

Pendapatan Perkantoran

Pendapatan didapat dari penjualan ruang yang diperoleh dari harga sewa dikalikan tiap luasan lantai berdasarkan jenis lantainya. Pendapatan ini juga dipengaruhi oleh okupansi yaitu 80% untuk optimis dan 60 untuk pesimis. Selain itu juga didapat dari service charge.

Pengeluaran Perkantoran

Seperti halnya apartemen, untuk perkantoran Trillium juga terdapat aktifitas pengeluaran antara lain pengeluaran untuk biaya operasional, peneliharaan, dan biaya penggantian atau replacement. Namun dalam perhitungan biaya operasional Perkantoran akan dibedakan antara operasional yang bersifat operasional Perkantoran akan dibedakan antara operasional yang bersifat pengeluaran tetap atau fixed cost seperti listrik untuk kantor pengelola dan fasilitas umum, air dan telepon serta operasional yang berubah nilainya berdasarkan tingkat hunian atau variable cost seperti listrik untuk

pencahayaan dan AC untuk penyewa gedung kantor. Variable cost ini terpengaruh oleh okupansi.

Biaya Penyusutan

Biaya penyusutan adalah nilai suatu aset yang berkurang dikarenakan waktu atau pemakaian maupun keusangan dalam hal ini yang mengalami penyusutan adalah nilai bangunannya. Disini diasumsikan umur bangunan 20 tahun dan nilai penyusutan tiap tahun adalah 5% dari biaya investasi.

Biaya Pajak

Dalam analisa ini dipakai pajak sebesar 30% Menurut UU no 17 Tahun 2000 di Indonesia mengenai pajak penghasilan.

Analisa Probabilitas Investasi

Metode yang digunakan untuk mengukur analisa probabilitas ini ialah

pengumpulan data melalui kuesioner.Dalam menganalisa risiko terlebih dahulu mengklasifikasikan bobot-bobot yang diperoleh dari kuesioner dalam bentuk tabel.

Kriteria Total Bobot

Jumlah Responden

Apartemen & Perkantoran Apartemen

Perkantora n 3 1 P es im is 3 1 4 5 1 6 1 4 7 7 5 6 2 8 5 5 5 O p ti m is 9 3 5 1 10 6 2 3 11 5 1 2 12 3 3 4 13 2 2 2 14 1 1 15 2 Total Data 30 30 30

Total bobot yang terdapat dalam tabel tersebut diperoleh dari penjumlahan dari

masing-masing kuesioner. Bobot-bobot yang diberikan dari kuesioner tersebut berkisar antara 1-5. Dengan klasifikasi :

Bobot 1 : sangat tidak setuju Bobot 2 : tidak sertuju

Bobot 3 : biasa saja Bobot 4 : setuju

Bobot 5 : sangat setuju

untuk total bobot 3-8 dikelompokkan dalam kriteria pesimis, sedangkan untuk

total bobot 9-15 dikelompokkan dalam kriteria optimis. Setelah itu, dicari total bobot 9-15 dikelompokkan dalam kriteria optimis. Setelah itu, dicari probabilitas yang terjadi dengan menggunakan metode pendekatan mean (rata-rata). Х= xn = data ke n n = total data % 100 × ∑ n xn

Adapun hasil yang diperoleh :

Apartemen dan Perkantoran

Optimis = Pesimis =

Apartemen

Optimis = Pesimis =Perkantoran

% 3 . 63 % 100 30 19 = × % 67 . 36 % 100 30 11 = × % 67 . 46 % 100 30 14 = × % 3 . 53 % 100 30 16 = ×Perkantoran

Optimis = Pesimis =Dari hasil yang diperoleh diatas, menunjukkan bahwa pasar bereaksi positif pada alternatif Apartemen dan perkantoran. Sedangkan untuk alternatif Apartemen Keseluruhan pasar bereaksi negatif. Dan untuk

alternatif Perkantoran Keseluruhan pasar menunjukkan reaksi yang sama.

% 50 % 100 30 15 = × % 50 % 100 30 15 = ×

Pohon Keputusan

Dari analisa dan hasil pembahasan terhadap risiko dan NPV

maka dibuatlah sebuah pohon keputusan sebagai berikut :

Probabilitas (%) NPV (Rp) NPV (Rp) 63.30% 300,084,658,815.18 189,953,589,030 36.67% 287,721,388,456.76 105,507,433,147 295,461,022,177 46.67% 252,326,489,963.50 117,760,772,866 53.30% 248,537,437,463.26 132,470,454,168 250,231,227,034 50% 123,191,526,856.90 61,595,763,428 50% 101,541,409,344.62 50,770,704,672 112,366,468,101

Hasil dan Pembahasan

Dari pohon keputusan dapat dilihat bahwa Apartemen dan

Perkantoran memberikan nilai NPV yang diharapkan lebih besar

daripada investasi yang lain, yaitu sebesar Rp. 295,461,022,177.

Tetapi hasil ini belum dapat digunakan untuk pengambilan

keputusan terbaik. Hasil yang didapatkan harus diuji terlebih

dahulu terhadap risiko yang mungkin terjadi pada masing-masing

dahulu terhadap risiko yang mungkin terjadi pada masing-masing

alternatif investasi. Dalam menguji risiko ini juga harus

mengetahui

standard deviasi

dari masing-masing alternatif untuk

menghasilkan koefisien variasinya. Dari koefisien varisi tersebut

dapat dilihat besar risiko yang terjadi.

Data yang diperoleh :

Apartemen dan Perkantoran :

Investasi = Rp. 308,668,006,000 NPV optimis = Rp. 300,084,658,815.18 NPV pesimis = Rp. 287,721,388,456.76 NPV = Rp. 295,461,022,177 Apartemen Keseluruhan : Investasi = Rp. 230,273,497,575 NPV optimis = Rp. 252,326,489,963.50 NPV pesimis = Rp. 248,537,437,463.26 NPV = Rp. 250,231,227,034 Perkantoran Keseluruhan : Investasi = Rp. 281,617,195,538 NPV optimis = Rp. 123,191,526,856.90 NPV pesimis = Rp. 101,541,409,344.62 NPV = Rp. 112,366,468,101

Tingkat Keuntungan (Rij)

Perhitungan tingkat keuntungan didapat dari rumus

Didapat data

Apartemen dan Perkantoran Optimis = 97.22% Pesimis = 93.21% Apartemen Keseluruhan o Optimis = 109.58% keuntungan Tingkat Investasi Biaya pesimis optimis NPV = ×100% / o Optimis = 109.58% o Pesimis = 107.93% o Perkantoran Keseluruhan • Optimis = 43.74% • Pesimis = 36.05%

Tingkat Keuntungan yang diharapkan (E(Rij)

Didapat dari rumus

Apartemen dan Perkantoran = 95.72%

Apartemen Keseluruhan = 108.76% Perkantoran Keseluruhan = 39.9% Diharapkan Yang Keuntungan Investasi Biaya NPV = ×100%

Apartemen dan Perkantoran Apartemen Keseluruhan Perkantoran Keseluruhan

Pij Rij E(Ri) Pij Rij E(Ri) Pij Rij E(Ri)

0.633 0.972 0.957 0.467 1.0958 1.087 0.5 0.437 0.399 0.367 0.932 0.533 1.079 0.5 0.36

Koefisien Varians

Didapat dari rumus:

Didapat Koefisien Varians

Apartemen dan Perkantoran = 0.0148

Apartemen Keseluruhan = 0.007712 Perkantoran Keseluruhan = 0.003715

{

}

× − =∑

= M i j ij i ij i R E R P 2 2 ) ( ( σ(

)

( )

( )

R

iE

σ

=

cov

Kesimpulan dan Saran

Dari seluruh isi Tugas Akhir ini maka dapat mengambil kesimpulan sebagai berikut :

Dalam mengambil suatu keputusan investasi yang terbaik, perlu diperhatikan

risiko dari investasi yang ada. Risiko tersebut dapat diperoleh dengan melihat reaksi pasar terhadap investasi tersebut.

Reaksi yang terjadi akibat reaksi pasar tersebut dapat dianalisa dengan

menggunakan metode pendekatan probabilitas statistik, yaitu dengan melihat menggunakan metode pendekatan probabilitas statistik, yaitu dengan melihat nilai rata-rata masing kriteria (Optimis dan Pesimis) terhadap masing-masing alternatif.

Dengan menganalisa menggunakan pendekatan statistik tersebut maka diperoleh

masing-masing risiko untuk masing-masing alernatif terhadap kriteria adalah Apartemen dan Perkantoran : Optimis = 63.3%, pesimis = 36.67%;

Apartemen keseluruhan : optimis = 46.67%, pesimis = 53.3%; Perkantoran keseluruhan : optimis = 50%, pesimis = 50%.

Dalam memutuskan suatu keputusan terbaik selain memperhitungkan risiko,

maka kita perlu juga memeperhitungkan keuntungan yang akan didapatkan. Dalam hal ini digunakan metode Net Present Value (NPV). Setelah melakukan analisa Net Present Value maka dapat dilakukan tahap terakhir dalam menentukan suatu keputusan investasi yang terbaik, yaitu dengan membuat suatu pohon keputusan seperti yang telah dibuat dalam bab analisa dan pembahasan pada

subbab pohon keputusan, maka dapat dilihat bahwa Apartemen dan Perkantoran merupakan keputusan investasi yang terbaik.

Dari analisa risiko didapatkan bahwa yang memiliki risiko terkecil adalah

alternatif Perkantoran Keseluruhan dengan koefisien varians sebesar 0.003715. SARAN

SARAN

Dengan adanya keterbatasan-keterbatasan yang terdapat pada Tugas Akhir ini, maka

penulis berharap pembaca yang hendak menyusun Tugas Akhir bertema sama :

Perlu adanya penelitian yang lebih lanjut pada sample dan populasi yang lebih luas

sehingga dapat menghasilkan kesimpulan yang lebih tajam

Penulis berharap agar dilakukan penelitia lebih lanjut mengenai risiko, sehingga hasil

Daftar Pustaka

Anastasia, Njo. 2000. Tesis : Analisa Investasi Dalam Pengambilan Keputusan Investasi Pada

Pengembangan Lapangan Golf dan Perumahan Citraraya. Universitas Kristen petra. Jurusan Teknik Sipil.

Surabaya.

Anggraeni, Ratih Indah. 2004. Tugas Akhir : Studi Pengambilan Keputusan dengan Risiko Pada

Investasi Proyek Trade Centre Mall Surbaya. Institut Teknologi Sepuluh Nopember. Juruan Teknik Sipil.

Surabaya.

Biship, D.B. 1996. Impacts of Demand Reduction on Water utilities. American Water Works Association. Brueggeman, W.B., and Stone,. L.D. 1981. Real Estate Finance 7th ed. Illinois: Irwin, Hornewood.

Brueggemen, W.B., and Fisher, J.D. 1993. Real Estate Finance and Investments, 9th ed. Illinois: Irwin, Burr

Ridge.

Husnan, Suad. 2001. Dasar-dasar teori portofolio dan analisis sekuritas. Yogyakarta: UPP AMP. Edisi

Ketiga. Ketiga.

Lifson M.W and Shaifer, JR E.F. 1982. Decision and Risk Analysis for Construction Management. Jhon

Wiley & Sons, Inc.

Pyhrr, S.A. and Cooper, J.R. 1982. Real Estate Investment Strategy, Analysis, Decisions. Jhon Wiley &

Sons,

Soedasah, Joyta Leimenah. 1998. Tugas Akhir : Studi kelayakan Terhadap Pusat Perbelanjaan Plaza

Tunjungan IV Ditinjau dari Aspek Pasar dan keuangan. Universitas Kristen Petra. Jurusan Managemen.

Surabaya.

Soeharto, Iman. 1999. Managemen Proyek. Jakarta: Erlangga.

Juwana, Jimmy S. Ir. 2005. Panduan Sistem Bangunan Tinggi Untuk Arsitek dan Praktisi Bangunan.

Jakarta: Erlangga

www.google.com