BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep 2.1.1 Signaling Theory

Dividend signaling theory pertama kali dicetuskan oleh Bhattacharya (1979). Mendasari dugaan bahwa pengumuman perubahan cash dividend mempunyai kandungan informasi yang mengakibatkan munculnya reaksi harga saham. Teori ini menjelaskan bahwa informasi tentang cash dividend yang dibayarkan dianggap investor sebagai sinyal prospek perusahaan di masa mendatang. Adanya anggapan ini disebabkan terjadinya asymetric information antara manajer dan investor, sehingga para investor menggunakan kebijakan dividen sebagai sinyal tentang prospek perusahaan. Apabila terjadi peningkatan dividen akan dianggap sebagai sinyal positif yang berarti perusahaan mempunyai prospek yang baik, sehingga menimbulkan reaksi harga saham yang positif. Sebaliknya, jika terjadi penurunan dividen akan dianggap sebagai sinyal negatif yang berarti perusahaan mempunyai prospek yang tidak begitu baik, sehingga menimbulkan reaksi harga saham yang negatif. Sinyal tersebut dapat diartikan bahwa kemampuan perusahaan membayar dividen merupakan fungsi dari keuntungan. Perusahaan yang berhasil memperoleh keuntungan besar cenderung akan memberikan porsi pembayaran dividen yang cukup besar. Hal tersebut dapat disimpulkan bahwa keuntungan mutlak diperlukan untuk dapat membagikan dividen (Suwarti, 2013). Pembayaran dividen adalah sangat mahal (Megginson,

1997 dalam Sunarya, 2013) baik bagi badan usaha yang melakukan pembayaran (karena pembayaran dividen akan mengurangi jumlah dana yang akan dipergunakan untuk investasi) maupun bagi pemegang saham yang menerima pembayaran dividen (karena pemegang saham harus membayar kewajiban pajak atas dividen). Hal ini menunjukkan bahwa hanya badan usaha yang benar-benar sehat saja yang mampu membayar dividen, sedangkan badan usaha dengan kemampuan terbatas atau lemah akan sangat kesulitan dalam membayar dividen. 2.1.2 The Residual of Dividen Payments Theory

Menurut teori ini pembayaran dividen dilakukan jika perusahaan memiliki dana sisa setelah membiayai investasi yang memiliki net present value (NPV)positif dengan menggunakan pendapatan perusahaan yang ditahan (retained earning). Apabila perusahaan tidak memiliki dana sisa maka tidak ada pembayaran dividen yang dilakukan. Keputusan pembiayaan investasi dengan menggunaan pendanaan internal, yaitu dengan menggunakan pendapatan yang ditahan lebih disukai perusahaan dibandingkan dengan pembiayaan eksternal karena biaya yang dikeluarkan akan lebih murah. Oleh karena itu perusahaan akan cenderung membiayai proyek-proyek investasi dengan menggunakan pendapatan ditahan (Nursandari, 2015).

Teori ini menjelaskan mengapa perusahaan yang sedang mengalami pertumbuhan cepat cenderung jarang membayarkan dividen dan memiliki rasio pembayaran dividen yang rendah. Gitman, 2009 dalam Sunarya, 2013 menyatakan bahwa pada teori ini, badan usaha lebih baik menahan untuk

diinvestasikan kembali dibandingkan untuk dividen dikarenakan reinvestasi akan menghasilkanreturnyang lebih besar.

2.1.3 Agency Theory

Kebijakan dividen sebuah perusahaan memiliki dampak penting bagi banyak pihak yang terlibat di masyarakat. Kebijakan pembayaran dividen mengacu pada keputusan manajemen mengenai porsi pendapatan yang dapat dibagikan kepada pemegang saham dalam bentuk dividen, perumusan kebijakan dividen sudah mejadi masalah yang diperdebatkan oleh manajer keuangan selama lebih 50 tahun (Arif dan Fatima, 2013). Pertimbangan mengenai kebijakan dividen akan menjadi semakin rumit apabila kepentingan berbagai pihak diakomodasi. Penyebab konflik antara manajer dengan pemegang saham dipicu oleh aktivitas pembuatan keputusan yang berkaitan dengan pencairan dana (financing decision) (Victory, 2015). Dalam kaitannya dengan penelitian ini, keberadaan likuiditas yang tinggi akan menimbulkan konflik kepentingan dimana pemegang saham berusaha menjaga agar pihak manajemen tidak terlalu banyak memegang kas karena kas yang banyak akan menstimulus pihak manajemen untuk menikmati kas tersebut bagi kepentingan dirinya sendiri sehingga pemegang saham mengharapkan kas tersebut didistribusikan dalam bentuk dividen dengan jumlah relatif besar karena dapat mengurangi risiko atas investasinya. Sedangkan, pihak manajemen akan membatasi arus kas keluar berupa dividen yang berjumlah terlalu besar dengan alasan mempertahankan kelangsungan hidup, menambah investasi untuk pertumbuhan atau melunasi

hutang. Dengan menginvestasikan kembali dana tersebut akan dapat memberikan pengembalian berupacash inflowbagi perusahaan (Jensen, 1976).

2.1.4 Dividen

Dividen merupakan aliran kas yang dibayar kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Dividen bersumber dari nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan. Laba ditahan merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan. Keputusan mengenai jumlah laba yang ditahan dan dividen yang dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS) (Latiefasari, 2011). Dividen menurut Palino (2012) adalah distribusi yang bisa berbentuk kas, aktiva lain, surat atau bukti lain yang menyatakan utang perusahaan, dan saham, kepada pemegang saham suatu perusahaan sebagai proporsi dari jumlah saham yang dimiliki oleh pemilik. Berdasarkan bentuk dividen yang dibayarkan, dividen dapat dibedakan atas dua jenis yaitu : dividen tunai (cash dividend) dan dividen saham (stock dividend). Dividen tunai merupakan dividen yang dibagikan dalam bentuk uang tunai. Dividen saham merupakan dividen yang dibagikan dalam bentuk saham dengan proporsi tertentu. Nilai suatu dividen tunai tentunya sesuai dengan nilai tunai yang diberikan, sedangkan nilai suatu dividen saham dapat dihitung dengan rumus harga wajar dividen saham dibagi dengan rasio dividen saham (Latiefasari, 2011). 2.1.5 Kebijakan Dividen

Suatu keputusan untuk menginvestasikan kembali laba yang diperoleh dari hasil operasi perusahaan atau untuk membagikannya kepada pemegang saham

disebut dengan kebijakan dividen. Dalam membuat keputusan mengenai pembagian dividen melibatkan dua pihak yang memiliki kepentingan yang berbeda. Di satu sisi manajemen cenderung menahan laba untuk di investasikan kembali demi mendapat return yang lebih besar namun bagi pemegang saham dividen adalah balas jasa yang diharapkan atas saham yang dimiliki di perusahaan tersebut. Manajemen perusahaan sebaiknya dapat membuat suatu kebijakan dividen yang optimal sehingga tidak mengancam kelangsungan hidup perusahaan dan menghasilkan keseimbangan antara kepentingan pemegang saham melalui dividen dan kepentingan perusahaan dalam hal pertumbuhannya.

Kebijakan dividen menurut Weston dan Copeland (dalam Dewi, 2008) adalah kebijakan atau keputusan apakah laba yang diperoleh perusahaan dibagikan kepada pemegang saham sebagai dividen atau ditahan dengan bentuk laba ditahan guna pembiayaan investasi di masa datang. Sedangkan menurut Ayu (2013) kebijakan dividen atau keputusan dividen pada hakekatnya adalah menentukan porsi keuntungan untuk dibagikan kepada para pemegang saham, dan untuk ditahah sebagai laba yang ditahan. Van Horne and Wachowicz (dalam Idawati, 2012) mendifinisikan kebijakan dividen sebagai bagian dari keputusan pendanaan. Rudianto (2009) menyatakan dividen adalah bagian dari laba yang diperoleh perusahaan dan diberikan oleh perusahaan kepada pemegang saham sebagai imbalan atas kesediaannya menanamkan hartanya didalam perusahaan. 2.1.6 Jenis-jenis Kebijakan Dividen

Ada beberapa macam kebijakan dividen yang dilakukan perusahaan menurut Riyanto (2001: 289) yaitu:

1) Kebijakan dividen stabil

Kebijakan dividen yang stabil yaitu jumlah dividen per lembar saham yang dibayarkan setiap tahunnya sama dengan harapan untuk memelihara kesan pemodal terhadap perusahaan yang relatif tetap selama jangka waktu tertentu, meskipun pendapatan per lembar saham setiap tahunnya berfluktuasi. Dividen yang stabil ini dipertahankan untuk kurun waktu dan kemudian apabila pendapatan perusahaan mengalami peningkatan dan kenaikan perusahaan tersebut tampak mantap dan relatif permanen barulah besarnya dividen per lembar saham dinaikkan sesuai dengan keadaan pendapatan perusahaan saat itu. Selanjutnya, kebijakan yang dipakai adalah kebijakan yang baru dan ditetapkan sampai jangka waktu terjadinya perubahan yang signifikan lagi.

2) Kebijakan dividen dengan penetapandividend payout ratioyang konstan Perusahaan yang menjalankan kebijakan ini menetapkan dividend payout ratio yang konstan, misalnya 50 persen. Kebijakan ini berarti perusahaan akan membayarkan dividen per lembar saham setiap tahunnya, berfluktuasi sesuai dengan keuntungan neto yang diperoleh perusahaan setiap tahunnya. 3) Kebijakan dividen minimal plus jumlah ekstra tertentu

Kebijakan ini menetapkan jumlah minimal dividen yang dibayarkan per lembar saham setiap tahunnya. Kebijakan ini memberikan kepastian kepada pemegang saham menerima penghasilan setiap tahunnya, walaupun dengan

jumlah minimal. Apabila kondisi keuangan perusahaan membaik maka pemegang saham akan mendapat dividen minimal ditambah dividen tambahan. Jika kondisi perusahaan sedang memburuk, perusahaan akan tetap membayar dividen pada tingkat minimal saja sesuai dengan yang sudah ditetapkan.

4) Kebijakan dividen yang fleksibel

Penetapandividend payout ratio yang fleksibel, yang besarnya setiap tahun disesuaikan dengan posisi finansial dan kebijaksanaan yang diterapkan oleh perusahaan yang bersangkutan. Apabila keuntungan tinggi maka besarnya dividen yang dibagikan relatif tinggi, dan sebaliknya jika tingkat keuntungan rendah maka besarnya dividen yang dibagikan juga rendah, atau besarnya selalu proporsional dengan tingkat keuntungan.

2.1.7 Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan hutang pada hasil-hasil operasi (Nursandari, 2015). Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Perusahaan dalam melangsungkan hidupnya haruslah berada dalam keadaan yang menguntungkan atau profitable. Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru.

Menurut Kasmir (2008) penggunaan rasio profitablitas bagi perusahaan maupun bagi pihak luar perusahaan memiliki tujuan, yaitu:

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

Kemampuan perusahaan dalam memperoleh laba merupakan indikator utama dari kemampuan perusahaan untuk membayar dividen, sehingga profitabilitas sebagai faktor penentu terpenting terhadap dividen (Lintner, 1956). Rasio profitabilitas dapat diukur dari dua pendekatan yakni pendekatan penjualan dan pendekatan investasi. Ukuran yang banyak digunakan adalah Return On Asset (ROA) dan Return On Equity (ROE). Return on asset (ROA) merupakan pengukuran kemampuan perusahaaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. ROA digunakan untuk melihat tingkat efisiensi operasi perusahaan secara keseluruhan. Semakin tinggi rasio ini, semakin baik suatu perusahaan. Salah satu ukuran rasio profitabilitas yang sering juga digunakan adalah Return On Equity (ROE) yang merupakan tolak ukur kemampuan perusahaan dalam menghasilkan laba dengan total modal sendiri yang digunakan. Rasio ini menunjukkan tingkat efisiensi investasi yang nampak pada efektivitas pengelolaan modal sendiri (Nursandari, 2015). Penggunaan rasio profitabilitas

dapat dilakukan dengan menggunakan perbandingan dari berbagai komponen yang ada di dalam laporan keuangan perusahaan terutama dalam laporan keuangan laba rugi. Pengukuran dilakukan untuk melihat perkembangan perusahaan apakah mengalami kenaikan atau terjadi penurunan, sekaligus mencari penyebab penurunan keuntungan perusahaan.

2.1.8 Investments Opportunity Set(IOS)

Istilah investment opportunity set (IOS) atau set kesempatan investasi muncul setelah dikemukakan oleh Myers (1977) yang memandang nilai suatu perusahaan sebagai sebuah kombinasi assets in place (aset yang dimiliki) dengan invesment options (pilihan investasi) pada masa depan. Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan investasi di masa mendatang. Bagi perusahaan yang tidak dapat menggunakan kesempatan investasi tersebut akan mengalami pengeluaran yang lebih tinggi dibanding dengan nilai kesempatan yang hilang. IOS meliputi pengeluaran modal untuk pengenalan produk baru, atau memperluas jangkauan pasar produk yang ada, alternative pengeluaran untuk menekan biaya restrukturisasi perusahaan, pilihan kebijakan akuntansi yang menguntungkan (Martani dan Sri, 2008). Gaver dan Gaver (1993) menyatakan IOS merupakan nilai perusahaan yang besarnya bergantung pada pengeluaran-pengeluaran yang ditetapkan oleh manajemen pada masa yang akan datang, yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan menghasilkan return yang lebih besar. IOS memberikan petunjuk yang lebih luas dimana nilai perusahaan bergantung dari pengeluaran perusahaan di masa yang

akan datang dalam hal ini sebagai pengeluaran investasi di masa yang mungkin atau tidak mungkin digunakan oleh perusahaan.Dengan mempertimbangkan keadaan perusahaan dimasa mendatang, maka perusahaan dapat memanfaatkan potensial kas yang ada untuk diinvestasikan hanya pada investasi yang dapat menghasilkan keuntungan yang lebih tinggi (Sarmento, 2014).

Proksi IOS dijadikan sebagai dasar untuk menentukan klasifikasi potensi petumbuhan perusahaan dimasa depan apakah suatu perusahaan masuk klasifikasi yang berpotensi tumbuh atau tidak tumbuh. Kelompok klasifikasi IOS ini telah digunakan oleh Kallapaur dan Trombley (1999) dalam studinya. Kelompok klasifikasi tersebut adalah:

1) Proksi berbasis pada harga

Proksi berdasarkan harga ini percaya pada gagasan bahwa jika prospek yang tumbuh dari suatu perusahaan sebagian dinyatakan dalam harga pasar, maka perusahaan yang tumbuh akan mempunyai nilai pasar relatif yang lebih tinggi dibandingkan dengan aktiva riilnya (assets in place).

2) Proksi berdasarkan investasi

Proksi berdasarkan investasi ini percaya pada gagasan bahwa satu level kegiatan investasi yang tinggi berkaitan secara positif pada nilai IOS suatu perusahaan. Kegiatan investasi ini diharapkan dapat memberikan peluang investasi berikutnya yang semakin besar pada perusahaan yang bersangkutan.

3) Proksi berdasarkan varian

Proksi berdasarkan varian ini percaya pada gagasan bahwa suatu opsi akan menjadi bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva.

Nilai perusahaan dipengaruhi oleh dua hal, yaitu: asset yang saat ini telah ditempatkan dan opsi untuk investasi di masa depan. Opsi investasi di masa depan dapat diperoleh jika perusahaan memiliki proyek dengan Net Present Value (NPV) yang positif (Kallapur&Trombley, 1999) kebijakan dividen sangat dipengaruhi oleh peluang investasi dan ketersediaan dana guna membiayai investasi baru. Hal ini menyebabkan adanya kebijakan residual (Brigham dan Houston, 2006) atauresidual theory of dividend, yaitu dividen dibayarkan jika ada pendapatan sisa setelah melakukan investasi baru. Abbasi dan Behrooz (2013) menyatakan bahwa para manajer yang telah memiliki posisi tetap di perusahaan, cenderung menginvestasikan kelebihan dana yang tersedia dengan tujuan meningkatan ukuran perusahaan.

2.1.9 Likuiditas

Likuiditas adalah menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat waktunya atau kemampuan perusahaan untuk menyediakan kas atau setara kas yang ditunjukkan besar kecilnya aktiva lancar yaitu aktiva yang mudah diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan (Gitman, 2009).

Likuiditas perusahaan merupakan pertimbangan utama dalam kebijakan dividen. Karena dividen bagi perusahaan merupakan arus kas keluar, maka semakin besar likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. Likuiditas perusahaan akan sangat berpengaruh terhadap besar kecilnya dividen yang dibayarkan, sehingga semakin kuat posisi likuiditas perusahaan terhadap prospek kebutuhan dana di waktu mendatang, makin tinggi dividen tunai yang dibayarkan. Hal ini berarti semakin kuat posisi likuiditas perusahaan, maka kemampuannya untuk membayar dividen akan semakin besar pula. Ada pula suatu perusahaan yang keadaan likuiditasnya sangat baik tetapi membayar dividen yang rendah karena laba yang diperoleh perusahaan diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan barang-barang lainnya, bukan disimpan dalam bentuk uang tunai.Perusahaan yang memiliki posisi likuiditas yang lebih baik akan mampu membayar dividen lebih banyak. Pada perusahaan yang membukukan keuntungan lebih tinggi ditambah dengan likuiditas yang baik dapat membagikan jumlah dividen yang lebih besar.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian yang dilakukan oleh Haryetti dan Ririn(2012)menguji pengaruh profitabilitas dan kesempatan investasi padakebijakan dividen. Hasil penelitian menunjukkan bahwa profitabilitas berpengaruh positif signifikan. Penelitian yang sama juga dilakukan oleh Nursandari(2015),Adediran dan Alade (2013), Palino(2012), dan Arkoet al.(2014) yang meneliti mengenai faktor – faktor yang mempengaruhi kebijakan dividen, dimana variabel profitabilitas menunjukkan

hubungan yang positif signifikan terhadap kebijakan dividen. Sedangkan hasil penelitian berbeda ditunjukkan oleh Demirgunes (2015), Yakub, dkk.(2014), dan Suwaldiman dan A. Aziz (2006) yang menyatakan bahwa profitabilitas berpengaruh negatif pada kebijakan dividen.

Penelitian yang dilakukan oleh Subramanian et al.(2011)dan Mawarni (2014) untukmenguji hubunganinvestment opportunity set (IOS) terhadap kebijakan dividen menunjukkan bahwa hasil IOS berpengaruh secara negatif pada kebijakan dividen. Penelitian serupa juga dilakukan oleh Sunarto (2004) dan Ardestani et al.(2013) yangmembuktikan hasil berbeda yaitu investment opportunity set(IOS) berpengaruh secara positif terhadap kebijakan dividen. 2.3 Hipotesis Penelitian

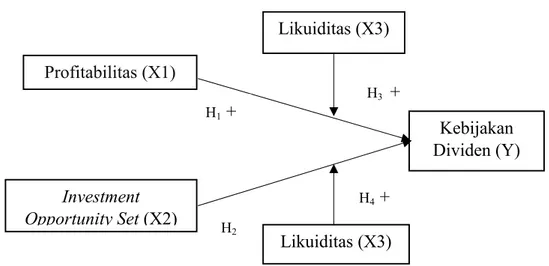

Berdadarkan latar belakang, landasan teori dan hasil penelitian sebelumnya, maka berikut disajikan kerangka pemikiran yang dituangkan dalam model penelitian adalah sebagai berikut.

Gambar 2.1 Model Kerangka Konseptual

Sumber: Data diolah, 2015 Investment Opportunity Set(X2) Kebijakan Dividen (Y) Likuiditas (X3) Likuiditas (X3) H1+ H3 + H2

-H4+ Profitabilitas (X1)2.3.1 Pengaruh Profitabilitas pada Kebijakan Dividen

Profitabilitas merupakan salah satu faktor yang mempengaruhi kebijakan dividen. Keuntungan dari perusahaan menjadi faktor pertama yang biasanya menjadi pertimbangan direksi, walaupun untuk membayar dividen perusahaan rugi pun dapat melaksanakannya, karena adanya cadangan dalam bentuk laba ditahan. Namun demikian hubungan antara keuntungan perseroan dengan keputusann dividen masih merupakan suatu hubungan yang vital (Robert, 1997 dalam Latiefasari, 2011).Waswa, et al(2014) juga menyatakan bahwa perusahaan dengan laba yang stabil akan membayar proporsi yang lebih tinggi dari labanya sebagai dividen.

Semakin tinggi profitabilitas sebuah perusahaan, maka semakin tinggi pula arus kas dalam perusahaan tersebut, dan diharapkan perusahaan akan membayar dividen yang lebih tinggi. Dalam Signaling Theory dijelaskan bahwa informasi tentang dividen yang dibayarkan dianggap investor sebagai sinyal prospek perusahaan di masa mendatang. Apabila terjadi peningkatan dividen akan dianggap sebagai sinyal positif yang berarti perusahaan mempunyai prospek yang baik, sehingga menimbulkan reaksi harga saham yang positif (Hastuti, 2013).

Hal ini serupa dengan penelitian Arko et al. (2014) yang menyatakan profitabilitas berpengaruh positif karena perusahaan dengan tingkat profitabilitas yang lebih tinggi berdiri di posisi yang lebih baik untuk membayar dividen. Penelitian yang sama juga dilakukan oleh Adediran dan Alade (2013), Waswaet al. (2014) dan Haryetti dan Ririn (2012) yang menunjukkan hasil bahwa

profitabilitas juga berpengaruh positif terhadap keijakan dividen. Namun penelitian Komrattanapanya (2013) danGupta dan Charu (2010)menunjukkan bahwa profitabilitas tidak berpengaruh terhadap kebijakan dividen.

Dalam kebijakan pembayaran dividen yang berfluktuasi, besarnya dividen yang dibayarkan berdasarkan pada tingkat keuntungan pada setiap akhir periode. Apabila tingkat keuntungan tinggi, maka besarnya dividen yang dibayarkan cenderung tinggi, dan sebaliknya bila tingkat keuntungan rendah, maka besarnya dividen yang dibayarkan juga cenderung rendah.

Berdasarkan uraian diatas maka dapat ditarik hipotesis sebagai berikut. H1 : Profitabilitas berpengaruh positif terhadap kebijakan dividen 2.3.2 PengaruhInvestment Oppotunity Setpada Kebijakan Dividen

Investment oppotunity setmenggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan expenditure perusahaan untuk kepentingan di masa yang akan datang (Anugrah, 2009). Investment oppotunity set merupakan salah satu pilihan bagi pihak manajemen untuk membatasi arus kas keluar berupa dividen yang berjumlah terlalu besar dengan alasan mempertahankan kelangsungan hidup perusahaan (Suharli dan Oktorina 2005).

The Residual of Dividen Payments Theorymenyatakan pembayaran dividen dilakukan jika perusahaan memiliki dana sisa setelah membiayai investasi yang memiliki net present value (NPV)positif dengan menggunakan pendapatan

dana sisa maka tidak ada pembayaran dividen yang dilakukan.Teori ini di dukung oleh penelitian yang dilakukan oleh Mawarni (2014), Mela Mustofia (2014), dan Subramanian et al. (2011) yang membuktikan bahwa investment oppotunity set berhubungan secara negatif terhadap kebijakan dividen.Namun penelitian yang dilakukan oleh Sarmento et al.(2014), dan Ayu(2013)menunjukkan hasil yang berbeda yaitu IOS tidak berpengaruh terhadap kebijaan dividen.

Perusahaan harus lebih memperhatikan arus kas dan peluang investasi yang ada, sebab dengan jumlah kas yang dimiliki dan peluang investasi yang sesuai, para manajer dapat meyakinkan para pemegang saham dengan cara mengumumkan peluang investasi sepanjang permasalahan ekonomi yang menjadi alasannya. Dalam hal ini mereka dapat membagi dividen lebih sedikit dan mereka dapat membiayai proyek-proyek dengan NPV positif yang pada akhirnya akan dapat digunakan untuk meningkatkan nilai perusahaan (Abbasi dan Behrooz, 2013).Jensen (1976) juga menyatakan bahwa manajer akan cenderung untuk menginvestasikan arus kas bebas ke dalam peluang investasi dan memperbesar ukuran perusahaan meskipun tidak menguntungkan.

Berdasarkan uraian diatas maka dapat ditarik hipotesis sebagai berikut. H2 : Investment opportunity set berpengaruh negatif terhadap

kebijakan dividen.

2.3.3 Pengaruh Likuiditas dalam memperkuat profitabilitas terhadap Kebijakan Dividen

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan tepat waktu (Idawati, 2012). Perusahaan yang likuid

merupakan perusahaan yang sehat, sehat dari segi keuangan karena ia mampu untuk membayar segala biaya yang harus dikeluarkan dalam jangka pendek. Posisi kas atau likuiditas perusahaan merupakan faktor yang penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena dividen merupakan arus kas keluar, maka semakin kuat posisi likuiditas perusahaan, berarti makin besar kemampuan perusahaan untuk membayar dividen (Riyanto, 2001). Dalam Agency Teorykeberadaan likuiditas yang tinggi akan menimbulkan konflik kepentingan antara manajer dan pemegang saham dimana pemegang saham berusaha menjaga agar pihak manajemen tidak terlalu banyak memegang kas karena kas yang banyak akan menstimulus pihak manajemen untuk menikmati kas tersebut bagi kepentingan dirinya sendiri sehingga pemegang saham mengharapkan kas tersebut didistribusikan dalam bentuk dividen dengan jumlah relatif besar karena dapat mengurangi risiko atas investasinya. Sehingga, apabila profitabilitas perusahaan meningkat ditambah dengan likuiditas yang baik maka perusahaan akan mampu membayar dividen lebih banyak (Suharli, 2007). Sehingga likuiditas mampu memperkuat pengaruh profitabilitas terhadap kebijakan dividen.

Berdasarkan uraian diatas maka dapat ditarik hipotesis sebagai berikut. H3 : Likuiditas memperkuat pengaruh profitabilitas pada kebijakan

2.3.4 Pengaruh Likuiditas dalam memperkuatInvestment Oppotunity Set terhadap Kebijakan Dividen

Sejalan dengan Agency theory, keberadaan likuiditas yang tinggi akan menimbulkan konflik kepentingan antara manajer dan pemegang sahamkarena kepentingan pemegang saham yang mengharapkan pembagian dividen yang besar tidak sejalan dengan kepentingan pihak manajemen yang akan membatasi arus kas keluar berupa dividen yang berjumlah terlalu besar dengan alasan mempertahankan kelangsungan hidup perusahaan, menambah investasi untuk pertumbuhan atau melunasi hutang. Bagi pihak manajemen, menginvestasikan kembali dana tersebut akan dapat memberikan pengembalian berupa cash inflow bagi perusahaan. Selain itu likuiditas yang tersedia dapat digunakan melunasi kewajiban jangka pendek ataupun untuk mendanai operasional perusahaan yang bersangkutan (Hastuti, 2013). Sehingga, apabila keberadaan likuiditas yang besar didukung oleh kesempatan investasi yang tinggi maka likuiditas akan mampu memperkuat pengaruh negatif investment opportunity set terhadap kebijakan dividen.

Berdasarkan uraian diatas maka dapat ditarik hipotesis sebagai berikut. H4 : Likuiditas memperkuat pengaruh investment opportunity set pada