1

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Peraturan perundang-undangan yang menyangkut Badan Usaha Milik Negara (BUMN) semula berupa Peraturan Pemerintah Pengganti Undang-Undang (Perppu)

Nomor 1 Tahun 1969 tentang Bentuk Usaha Negara1. Perppu tersebut kemudian

ditetapkan menjadi Undang-Undang Nomor 9 Tahun 1969 tentang Bentuk-Bentuk Usaha Negara (selanjutnya disebut sebagai “UU No. 9 Tahun 1969”). Selanjutnya UU No. 9 Tahun 1969 tersebut diganti dengan Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara (selanjutnya disebut sebagai “UU No. 19 Tahun 2003”), Lembaran Negara Republik Indonesia Tahun 2003 Nomor 70 pada

tanggal 19 Juni 2003.2

Menurut UU No. 19 Tahun 2003 tentang Badan Usaha Milik Negara, BUMN diharapkan dapat mencapai tujuan awal sebagai agen pembangunan dan pendorong terciptanya korporasi. Namun karena terdapat berbagai kendala, BUMN belum

1 UU No 9 Tahun 1969 tentang Bentuk Badan Usaha Negara berasal dari Perpu No. 1 Tahun

1969 ini masuk dalam Lembaran Negara Tahun 1969 No. 16, Tambahan Lembaran Negara Nomor 2890) tentang Bentuk Usaha Negara (lihat hukum.unsrat.ac.id/uu/uu_9_1969.htm

2

Dengan berlakunya UU No. 19 Tahun 2003 tentang Badan Usaha Milik Negara, maka peraturan perundang-undangan sebelumnya tidak berlaku lagi, yakni: (1) www.bpjsketenagakerjaan.goid/content_file/undang-undang_no_1

2 sepenuhnya mampu berkompetisi dalam persaingan bisnis secara global. Pada sisi yang lain perkembangan ekonomi dunia berlangsung sangat dinamis, terutama

berkaitan dengan liberalisasi dan globalisasi perdagangan internasional.3Dalam

perkembangannya, pengelolaan BUMN secara profesional masih belum dilakukan. Masalah ini berhubungan paling tidak dengan 2 (dua) kejadian penting, yaitu pertama yang berkaitan dengan isu “korupsi” dan yang kedua berkaitan dengan “kepailitan”.

Berdasarkan ketentuan Pasal 11 UU No. 19 Tahun 2003 tentang Badan Usaha Negara, bahwa persero identik dengan perseroan terbatas (untuk selanjutnya disebut “PT”), maka berlaku segala ketentuan dari prinsip-prinsip yang berlaku untuk PT termasuk dalam hal kepailitan.

Pasal 11 UU No. 19 Tahun 2003 menyatakan:

“Terhadap Persero berlaku segala ketentuan dan prinsip-prinsip yang berlaku bagi perseroan terbatas sebagaimana diatur dalam Undang-Undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas.”

Apabila persero mengalami kepailitan, maka berlakulah ketentuan Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (selanjutnya disebut sebagai “UU No. 40 Tahun 2007”) maupun Undang-Undang Nomor 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang (selanjutnya disebut sebagai “UU No. 37 Tahun 2004”).

Mengenai modal BUMN, Pasal 4 UU No. 19 Tahun 2003 mengemukakan: (1) Modal BUMN merupakan dan berasal dari kekayaan negara yang

dipisahkan.

3 Indonesia, Badan Usaha Milik Negara, Undang-Undang No 19 Tahun 2003 LN Th. 2003

3 (2) Penyertaan modal negara dalam rangka pendirian atau penyertaan pada BUMN bersumber dari: (a) Anggaran Pendapatan dan Belanja Negara; (b) Kapitalisasi cadangan; (c) Sumber lainnya. (3) Setiap penyertaan modal negara dalam rangka pendirian BUMN

atau perseroan terbatas yang dananya berasal dari Anggaran Pendapatan dan Belanja Negara ditetapkan dengan Peraturan Pemerintah

Sebagai perusahaan yang sahamnya dimiliki oleh negara, perusahaan perseroan terus mengalami perkembangan. Namun disayangkan bahwa masih terdapat masalah yang belum “jelas” dalam hubungannya dengan unsur kepemilikan Negara terhadap asset atau kekayaan persero khususnya bila terjadi kepailitan terhadap persero.

Hal ini apabila dikaji berdasarkan ketentuan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (“untuk selanjutnya disebut UU No. 17 Tahun 2003”). Pada UU No. 17 Tahun 2003 Pasal 1 (ayat) dikemukakan mengenai definisi Keuangan Negara, yakni:

“Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu, baik berupa uang maupun barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.”

Selanjutnya, mengenai cakupan atau apa yang termasuk dalam “Keuangan Negara”, Pasal 2 huruf (g) UU No. 17 Tahun 2003, memperinci sembilan macam jenis “keuangan negara” yang salah satunya adalah yang terkait dengan BUMN/ BUMD, yakni:

“g. kekayaan negara/ kekayaan daerah yang dikelola sendiri oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/ perusahaan daerah.”

4 Ketentuan tersebut senada dengan bunyi Pasal 4 ayat (1) dan pasal 11 UU No. 19 Tahun 2003 tentang BUMN yang mendefinisikan modal BUMN merupakan dan berasal dari kekayaan negara yang dipisahkan, sebagaimana telah disebutkan di atas. Seperti diketahui, BUMN yang berbentuk Persero merupakan Perseroan Terbatas (PT) yang modalnya terbagai atas saham-saham yang seluruh atau paling sedikitnya 51% (lima puluh satu persen) sahamnya dimiliki oleh negara yang bertujuan utamanya adalah mengejar keuntungan. Modal BUMN (untuk bagian saham yang dimiliki Negara) merupakan dan berasal dari “kekayaan Negara yang dipisahkan”.

Kerancuan mulai timbul, bahwa konsep kepemilikan negara terhadap kekayaan negara yang dipisahkan yang terdapat dalam UU No. 17 Tahun 2003 ini tidak sejalan atau tidak harmonis dengan konsep kekayaan yang dipisahkan merupakan kekayaan badan hukum sebagaimana diatur dalam UU No. 19 Tahun 2003 dan UU No. 40 Tahun 2007 yang mendasarkan pada teori badan hukum dari teori kuasa lingkungan. Hal tersebut menimbulkan “daerah abu-abu” antara hukum public dengan hukum privat atas kekayaan negara yang telah dipisahkan dari APBN yang menjadi penyertaan modal Negara dalam BUMN persero.

Adanya kerancuan mengenai konsep uang negara dan uang persero tersebut, akhirnya berpengaruh juga pada masalah permohonan kepailitan yang terjadi pada BUMN Persero. Apabila mengikuti pemikiran UU No. 17 Tahun 2003, maka terhadap BUMN Persero tidak dapat dipailitkan oleh siapapun karena menurut ketentuan Pasal 50 huruf (a) Undang-Undang Nomor 1 Tahun 2004 tentang

5 Perbendaharaan Negara (selanjutnya disebut sebagai “UU No. 1 Tahun 2004”), pihak manapun dilarang melakukan penyitaan terhadap uang atau surat berharga milik negara/daerah, baik yang berada pada instansi pemerintah maupun pihak ketiga, padahal esensi dari kepailitan adalah bersifat umum.

Karena adanya ketidak jelasan konsep tentang keuangan Negara yang bersifat publik serta tidak ada konsistensi dalam aturan hukum tersebut, maka mengakibatkan dalam praktik hukum timbul ketidakpastian hukum bahkan hingga penelitian ini dilakukan masih menjadi bahan perdebatan. Meskipun sudah diatur dalam UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang, ternyata dalam praktik masih terjadi penyimpangan.

UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang teresebut dalam penerapannya masih menemui kesimpangsiuran, terlebih lagi dalam menghadapi proses pemailitan suatu BUMN. Kesimpangsiuran ini juga terkait dengan pengertian BUMN itu sendiri yang berakibat pada bisa atau tidaknya suatu BUMN dipailitkan. Sehingga dalam hal ini UU No. 19 Tahun 2003 tentang Badan Usaha Milik Negara juga mempunyai peran dalam pertimbangan proses pemailitan BUMN.

Hingga saat ini masih terdapat beberapa kasus BUMN Persero yang bermasalah, terutama dalam ketidakmampuan membayar utang-utang kepada kreditur dan dituntut pailit pihak ketiga, baik kreditur maupun karyawan. Namun sejumlah “kerancuan” masih muncul ke permukaan, yakni:

1. Masalah status BUMN yang merupakan “badan hukum” tersendiri, memiliki kekayaan tersendiri yang terpisah dari kekayaan pendiri/ pemiliknya (negara).

6 BUMN merupakan badan usaha, lembaga privat, bukan lembaga publik, dan bukan instansi pemerintah. Bagi BUMN Persero (PT) berlaku sepenuhnya UU Perseroan Terbatas, dan UU Pasar Modal bagi Persero Tbk. Adapun makna kepemilikan negara terhadap badan usaha (BUMN) merupakan kepemilikan terhadap saham, bukan terhadap asset badan usaha. Asset/ kekayaan badan usaha merupakan milik badan usaha itu sendiri.4 Namun bagaimana dengan ketentuan Pasal 50 UU No. 1 Tahun 2004 , pihak manapun dilarang melakukan penyitaan terhadap uang atau surat berharga milik negara/ daerah, baik yang berada pada instansi pemerintah maupun pihak ketiga, padahal esensi dari kepailitan adalah bersifat umum. Bagaimana pula dengan BUMN Perum? Karena Pasal 11 dan Pasal 34 UU No. 19 Tahun 2003 mengacu pada BUMN Pesero, bukan pada BUMN Perum.

2. Pasal 2 (ayat 5) UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang menyebutkan “BUMN yang bergerak dikepentingan publik”. Masalahnya, apa pengertian BUMN yang bergerak pada kepentingan publik dengan BUMN yang tidak bergerak pada kepentingan publik itu apa kriteria berdasarkan perundang-undangannya?

3. Apabila sebuah BUMN Persero telah dipailitkan, namun asset yang dimiliki tidak dapat mencukupi kebutuhan pembayaran utang, maka apakah dapat diperlakukan norma piercing the corporate veil, sehingga tanggung jawab

4Herman Hidayat, Kementerian Badan Usaha Milik Negara, “Fungsi Dewan Komisaris

BUMN (Berdasarkan UU BUMN dan UU PT),” disampaikan dalam Rakor Dewan Pengawas BLU Tahun 2012 dan diselenggarakan di Direktorat Jenderal Perbendaharaan Kementerian Keuangan,” Jakarta, 27 November 2012.

7 terbatas (limited liabilities) Perseroan Terbatas (PT) menjadi tidak terbatas lagi karena lebih mementingkan aspek keadilan?

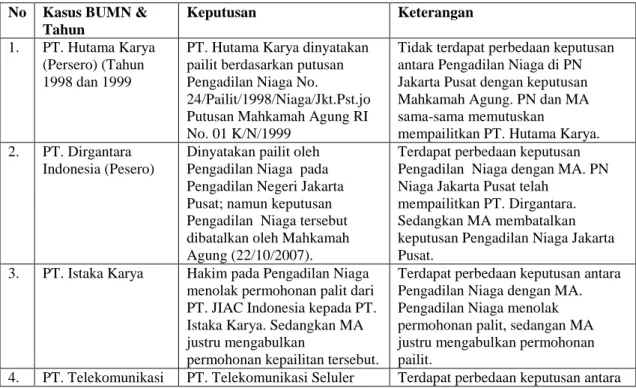

Kerancuan-kerancuan dalam penafsiran perundang-undangan mengenai kepailitan BUMN, definisi BUMN yang bergerak di kepentingan publik, hingga masalah kecukupan asset untuk membayar kewajiban; tampak dari sejumlah kasus berikut sebagaimana tampak pada Tabel 1.1.

Berbagai kasus permohonan untuk mempailitkan BUMN, sebagaimana tampak pada Tabel 1.1, menunjukkan terjadinya ketidaksepahaman, baik antara pengadilan tingkat pertama (Pengadilan Niaga) pada Pengadilan Negeri dengan pengadilan tingkat kasasi di Mahkamah Agung, bahkan antar Hakim Agung pada Mahkamah Agung.

Tabel 1.1 Rekapitulasi BUMN yang Dimohon untuk Dipailitkan

No Kasus BUMN & Tahun

Keputusan Keterangan

1. PT. Hutama Karya (Persero) (Tahun 1998 dan 1999

PT. Hutama Karya dinyatakan pailit berdasarkan putusan Pengadilan Niaga No.

24/Pailit/1998/Niaga/Jkt.Pst.jo Putusan Mahkamah Agung RI No. 01 K/N/1999

Tidak terdapat perbedaan keputusan antara Pengadilan Niaga di PN Jakarta Pusat dengan keputusan Mahkamah Agung. PN dan MA sama-sama memutuskan

mempailitkan PT. Hutama Karya. 2. PT. Dirgantara

Indonesia (Pesero)

Dinyatakan pailit oleh Pengadilan Niaga pada Pengadilan Negeri Jakarta Pusat; namun keputusan Pengadilan Niaga tersebut dibatalkan oleh Mahkamah Agung (22/10/2007).

Terdapat perbedaan keputusan Pengadilan Niaga dengan MA. PN Niaga Jakarta Pusat telah

mempailitkan PT. Dirgantara. Sedangkan MA membatalkan keputusan Pengadilan Niaga Jakarta Pusat.

3. PT. Istaka Karya Hakim pada Pengadilan Niaga menolak permohonan palit dari PT. JIAC Indonesia kepada PT. Istaka Karya. Sedangkan MA justru mengabulkan

permohonan kepailitan tersebut.

Terdapat perbedaan keputusan antara Pengadilan Niaga dengan MA. Pengadilan Niaga menolak permohonan palit, sedangan MA justru mengabulkan permohonan pailit.

8

Seluler dinyatakan pailit berdasarkan putusan Pengadilan Niaga No. 48/Pailit/2012/PN.Niaga.Jkt.Pst. namun dibatalkan oleh MA melalui Putusan Mahkamah Agung RI No

74/K/Pdt.Sus/2012

Pengadilan Niaga dengan MA. Pengadilan Niaga mempailitkan PT. Telkomsel, sedangkan MA

membatalkan keputusan Pengadilan Niaga.

5. PT. Nindya Karya Pengadilan Niaga memutuskan menolak mempailitkan PT. Nidya Karya.

Majelis menolak mempailitkan PT Nindya Karya karena ada niat baik membayar hutang dari perusahaan BUMN tersebut kepada PT. Uzin Uts Indonesia (UUI), sehingga kasusnya tidak layak masuk ranah PKPU. 6. PT. Djakarta Llyoyd

(Persero)

Dua kali diajukan pailit, namun lolos karena ada perdamaian dengan kreditur

Tidak ada konflik hukum Sumber: Diolah kembali dari berbagai sumber

Pada kasus PT. Hutama Karya (Persero) tidak terjadi perbedaan pendapat antara pengadilan tingkat pertama (Pengadilan Niaga). Pada tahun 1998 Pengadilan Niaga pada Pengadilan Negeri Jakarta Pusat mempailitikan PT. Hutama karya (Persero). Tahun berikutnya keputusan pengadilan tingkat pertama tersebut diperkuat oleh pengadilan tingkat kasasi. Pertimbangan hakim agung di Mahkamah Agung adalah bahwa PT.Hutama Karya bukan termasuk BUMN yang bergerak di bidang kepentingan publik (Perum), sehingga siapa saja dapat mengajukan permohoan pailit

terhadap persero tersebut sejauh memenuhi syarat sebagai kreditur.5

Berbeda lagi dengan kasus PT. Dirgantara Indonesia (Pesero). Dalam kasus ini terjadi perbedaan pendapat antara pengadilan tingkat pertama dan tingkat kasasi. Perusahaan BUMN persero tersebut dinyatakan pailit oleh Pengadilan Niaga pada Pengadilan Jakarta Pusat. Argumen PN Jakarta Pusat adalah “mantan karyawan PT. Dirgantara Indonesia berhak mengajukan permohonan palilit, karena PT. Dirgantara

5 Uray Yanice Neysa, “Kepailitan pada Badan Usaha Milik Negara (Analisis Kasus Putusan

9 Indonesia merupakan Persero yang terbagi atas saham. Mengacu pada Pasal 2 ayat (5) UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang, yakni hanya perusahaan yang tidak terbagi atas saham permohonan yang pailitnya hanya dapat diajukan oleh Menteri Keuangan. Sedangkan BUMN yang terbagi atas saham seharusnya dapat dipailitkan oleh siapa saja. Putusan ini sempat memunculkan perdebatan, bahkan Presiden dan Wakil Presiden pun ketika itu sempat urun bicara).6

Sementara itu Mahkamah Agung membatalkan putusan Pengadilan Niaga pada Pengadilan Jakarta Pusat, karena putusan pailit PT. Dirgantara Indonesia tidak sesuai dengan ketentuan perundang-undangan yang berlaku, yaitu melanggar ketentuan Pasal 2 ayat (5) UU No. 37 Tahun 2004, yaitu yang berhak mengajukan Kepailitan terhadap BUMN (Perum) adalah Menteri Keuangan, sedangkan kenyataannya gugatan ini diajukan oleh mantan karyawan PT. Dirgantara Indonesia terkait kekurangan pembayaran iuran pensiun setelah mereka di-PHK. Hakim Agung di Mahkamah Agung menyatakan “BUMN yang seluruh modalnya dimiliki oleh negara, yang melaksanakan kegiatan kepentingan publik hanya dapat dimohonkan pailit oleh Menteri Keuangan. Alasan majelis hakim mengenyampingkan ketentuan “tidak terbagi atas saham” karena PT. Dirgantara Indonesia terpaksa membagi

kepemilikannya atas saham untuk memenuhi syarat kepemilikan dari sebuah perseroan terbatas. Untuk memenuhi ketentuan UU Perseroan Terbatas bahwa suatu

6Sudana, I Wayan; I Wayan Suardana.“Pembatalan Putusan Pengadilan pada Pengadilan

Negeri Jakarta Pusat oleh Mahkamah Agung Terkait dengan Putusan Pailit PT. Dirgantara Indonesia,” (nd).

10 perseroan hanya dimiliki oleh sekurang-kurangnya dua orang, maka dibagilah saham. Tapi keseluruhan modal itu modal yang dimiliki oleh negara. Pembatalan keputusan Pengadilan Negeri Jakarta Pusat itu dikuatkan oleh adanya lampiran Menteri Perindustrian yang menyebutkan beberapa BUMN, termasuk PT. Dirgantara Indonesia adalah objek vital industri. Selain itu PT. Dirgantara Indonesia juga dianggap sebagai asset negara, sehingga tidak bisa disita. Pasal 50 UU No. 1 Tahun 2004 tentang Perbendaharaan Negara, meletakkan sita saja dilarang. Kepailitan itu sita umum, hanya dapat dilakukan kepailitannya kalau dimohonkan oleh Menteri

Keuangan sebagai Bendahara Negara.7

PT. Nindya Karya sempat dimohonkan agar Pengadilan Niaga

mempailitkannya. Namun permohonan pailit tersebut dikandaskan pada tingkat pengadilan tingkat pertama. Majelis menolak mempailitkan PT. Nindya Karya karena ada niat baik membayar utang dari perusahaan BUMN tersebut kepada PT. Uzin Uts Indonesia (UUI), sehingga kasusnya tidak layak masuk ranah PKPU. Menurut Menteri BUMN (ketika itu Dahlan Iskan), tuntutan berawal ketika PT. Nindya Karya melakukan verifikasi utang yang dimiliki. BUMN ini pun mengirimkan surat kepada kreditur, namun masalah ini malah dijadikan alasan mempailitkan PT. Nindya Karya.8

7 “BUMN Cuma Bisa Dipailitkan Menkeu, MA Batalkan Pailit PT DI,”

http://www.hukumonline.com/berita/baca/hol17859/bumn-cuma-bisa-dipailitkan-menkeu-ma-batalkan-pailit-pt-di-, 25 Oktober 2007, diunduh 15 November 2015, jam 19.20 WIB

8Feby Dwi Sutianto, “BUMN Diajukan Pailit, Dahlan Iskan Sebutada Mafia.,” 22-18-2013

jam 10.08 WIB, http://finance.detik.com/read/2013/08/22/100808/2337045/4/bumn-diajukan-pailit-dahlan-iskan-sebut-ada-mafia, diunduh pada 10 November 2015, jam 20.17 WIB.

11 Dalam kasus PT. Istaka Karya, hakim pada tingkat pertama (Pengadilan Niaga) menolak permohonan pailit dari pemohon PT. JAIC Indonesia. Majelis hakim mengemukakan dasar pertimbangan (ratio decicendi) mendasarkan keputusannya dalam menolak permohonan pailit tersebut adalah karena seluruh asset/ harta kekayaan PT. Istaka Karya adalah milik negara. Sesuai dengan ketentuan UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang, permohonan pailit pada BUMN yang seluruh sahamnya milik negara hanya dapat diajukan oleh Menteri Keuangan. Mengingat Pemohon dalam mengajukan permohonan tersebut bukan Menteri Keuangan, dan tidak memiliki kuasa dari Menteri Keuangan, maka menurut majelis hakim tidak ada dasar hukum dari Pemohon untuk memohon agar pihak Termohon (PT. Istaka Karya) dinyatakan pailit.

Hal lain yang menjadi pertimbangan majelis hakim untuk menolak permohonan pailit adalah berkaitan dengan asset PT. Istaka Karya, yang apabila dilakukan penyitaan asset maka akan terbentur dengan Pasal 50 UU No. 1 Tahun 2004 tentang Perbendaharaan Negara. Dalam UU tersebut dinyatakan bahwa pihak mana pun dilarang melakukan penyitaan terhadap: (a) uang atau surat berharga milik negara/ pemerintah, baik yang berada pada instansi pemerintah maupun pada pihak ketiga; (b) uang yang harus disetor oleh pihak ketiga kepada negara/ daerah; (c) barang begerak milik negara/ daerah, baik yang berada pada instansi pemerintah maupun pada pihak ketiga; (d) barang tidak bergerak dan hak kebendaan lainnya

12 milik negara/ daerah; (e) barang milik pihak ketiga yang dikuasai oleh negara/ daerah yang diperlukan untuk penyelenggaraan tugas pemerintahan.

Berbeda dengan majelis hakim pada tingkat pertama (Pengadilan Niaga), pada tingkat kasasi hakim agung di Mahkamah Agung memutuskan bahwa PT. Istaka Karya berada di dalam keadaan pailit dengan segala akibat hukumnya. Hakim agung menyatakan bahwa judex factie Pengadilan Negeri Jakarta Pusat telah salah menerapkan hukum. Hal ini dikarenakan hakim Mahkamah Agung berpendapat bahwa PT. Istaka Karya adalah BUMN berbentuk Persero, sehingga terhadapnya berlaku segala ketentuan dan prinsip-prinsip yang berlaku bagi Perseroan Terbatas. Mengenai kekayaan negara yang disertakan sebagai modal BUMN bisa disita oleh Pengadilan, karena kekayaan itu bukan lagi milik negara, melainkan sudah menjadi harta milik BUMN tersebut.

Dalam kasus PT. Telekomunikasi Seluler, terdapat sejumlah alasan mengapa hakim agung di Mahkamah Agung membatalkan keputusan pengadilan tingkat pertama (Pengadilan Niaga), yakni: (a) Pemohon pailit tidak memiliki alasan hak untuk mengajukan permohonan pernyataan pailit karena tidak ada utang yang jatuh tempo (exeptio orechtmatige of ongegrond), sedangkan dalam permohonan pernyataan pailit didalilkan seolah-olah ada utang atau kewajiban yang dapat dinyatakan dengan uang dan telah jatuh tempo. (b) Pengadilan Niaga pada Pengadilan Negeri Jakarta Pusat tidak berwenang memeriksa dan mengadili perkara a quo. (c) Permohonan pernyataan pailit kabur (exception Obscurum Libelum). (d) Majelis hakim Pengadilan Niaga perkara No. 48/ pailit/2012/ PN. Niaga Jkt Pst tidak

13 memahami atau sangat keliru dalam memahami hukum perikatan/ perjanjian Indonesia.

Sementara itu PT. Djakarta Lloyd (Persero) telah dua kali terancam dipailitkan namun selalu lolos. Dua kreditur yang sempat ingin melakukan PKPU terhadap perusahaan, telah menerima proposal perdamaian dari pihak PT. Djakarta Lloyd (Persero).Utang-utang tersebut dikonversi menjadi saham yang tak memiliki

suara. Oleh karena saham PT. Djakarta Lloyd (Persero) kini tinggal 30% lagi.9

Bila isu-isu tersebut dirangkumkan, maka terdapat tiga isu utama, yakni menyangkut (i) Definisi BUMN apakah terbagi atas saham atau tidak, yang kalau terbagi atas saham berarti bisa dipailitkan. Sebaliknya apabila tidak terbagi atas saham, maka tidak bisa dipailitkan; (ii) BUMN dapat dipailitkan atau tidak dapat dipailitkan; (iii) Asset BUMN yang sudah tertanamkan pada BUMN apakah masih merupakan asset negara (publik) atau sudah menjadi asset privat. Ketiga isu tersebut diskemakan pada Ganbar 1.1 berikut:

9Ichsan Emrald Alamsyah, “Dua Kali Tetancam Pailit, Djakarta Lloyd Kini Tumbuh Sehat, “

www.republika.co.id, 24 Juni 2014, 18.55 WIB. Lihat juga, “Pailit Djakarta Llyod, BUMN: Nilai kapal Djakarta Llyod hanya US$ 6 juta,” http://www.ptppa.com/index.php?option=com_content&view=article&id=370:pailit-djakarta-llyod-bumnnilai-kapal-djakarta-llyod-hanya-us-6-juta&catid=1:latest-news&Itemid=1&lang=in mengutip Kontan, 19 Oktober4 2010; diunduh 12 Desember 2015, jam 17.10 WIB.

14

Gambar 1.1 Skema Problematika Mempailitkan BUMN

B.

Rumusan Masalah

Dari latar belakang masalah tersebut di atas tampak terdapat

ketidakharmonisan atau kesimpangsiuran hukum. Di satu sisi UU No. 19 Tahun 2003 tentang BUMN telah mengidentikkan BUMN Persero sebagai “Perseroan Terbatas” (PT), sehingga berlaku ketentuan UU No. 40 Tahun 2007 tentang Perseroan Terbatas. Berarti terhadap BUMN Persero ini berlaku juga UU No 37 Tahun 2004 tentang Kepailitan dan Penundaaan Kewajiban Pembayaran Utang.

Problematika Mempailitkan BUMN Pasal 2 (5) UU No. 37/ 2004 (1)Saham terbagi bisa dipailitkan vs Tidak bisa dipailitkan; (2)BUMN untuk kepentingan publik atau bukan Pasal 50 UU 1/2004 & Pasal 11 UU 19/2003 Pasal 11 UU 19/2003 (BUMN dapat dipailitkan) Pasal 50 UU 1/2004 BUMN tidak dapat disita vs dapat disita

tida k bisa

dipailitkan

Satus Permodalan

Modal negara yang ditempatkan di BUMN tetap sebagai modal negara vs sudah menjadi modalBUMN Persero

15 Namun di sisi lain, UU No. 1 Tahun 2004 tentang Perbendaharaan Negara menyatakan bahwa terhadap BUMN Persero tidak dapat dipailitkan oleh siapa pun (Pasal 50). Di sinilah terletak area abu-abu (grey-area) antara hukum publik dengan hukum privat, antara “uang negara” dengan “uang persero”. Kemudian terhadap modal milik negara yang telah ditanamkan atas nama negara dalam BUMN Persero, apakah modal yang dipisahkan tersebut telah menjadi “privat” (bisnis) atau masih tetap “publik” (negara). Dalam hal sebuah BUMN Persero telah dipailitkan, namun asset yang dimiliki tidak dapat mencukupi kebutuhan pembayaran kewajiban, maka apakah dapat diperlakukan norma piercing the corporate veil, sehingga tanggung jawab terbatas (limited liabilities) Perseroan Terbatas (PT) menjadi tidak terbatas lagi karena lebih mementingkan aspek keadilan?

Berdasarkan rumusan permasalahan ini, maka pertanyaan penelitian (research questions) yang diajukan adalah sebagai berikut:

1. Dalam hal mempailitkan BUMN Persero, bagaimanakah harmonisasi ketentuan Pasal 11 UU No. 19 Tahun 2003 tentang BUMN dengan Pasal 50 UU No. 1 Tahun 2004 tentang Perbendaharaan Negara?

2. Terhadap modal milik negara yang telah ditanamkan atas nama negara dalam BUMN Persero, apakah modal yang dipisahkan tersebut telah berstatus “privat” (bisnis) atau masih tetap berstatus “publik” (negara)?

3. Dalam hal sebuah BUMN Persero telah dipailitkan, namun asset yang dimiliki tidak dapat mencukupi kebutuhan pembayaran kewajiban, maka apakah dapat diperlakukan norma piercing the corporate veil, sehingga

16 tanggung jawab terbatas (limited liabilities) Perseroan Terbatas (PT) menjadi tidak terbatas lagi karena lebih mementingkan aspek keadilan?

C.

Tujuan Penelitian

Berdasarkan rumusan masalah dan pertanyaan penelitian, maka tujuan penelitian ini adalah untuk:

1. Menganalisis harmonisasi ketentuan Pasal 11 UU No. 19 Tahun 2003 tentang BUMN dengan Pasal 50 UU No. 1 Tahun 2004 tentang Perbendaharaan Negara dalam konteks mempailitkan BUMN Persero.

2. Menganalisis status modal milik negara yang telah dipisahkan dan ditanamkan atas nama negara dalam BUMN Persero, apakah telah berstatus “privat” (bisnis) atau masih tetap berstatus “publik” (negara).

3. Menganalisis kemungkinan diberlakukan norma piercing the corporate veil, sehingga tanggung jawab terbatas (limited liabilities) Perseroan Terbatas (PT) menjadi tidak terbatas lagi karena lebih mementingkan aspek keadilan, apabila sebuah BUMN Persero telah dipailitkan, namun asset yang dimiliki tidak dapat mencukupi kebutuhan pembayaran utang.

D.

Kegunaan Penelitian

17 Hasil penelitian ini diharapkan akan menjadi sumbangan pemikiran bagi pengembangan substansi disiplin ilmu di bidang hukum bisnis, khususnya tentang kepemilikan asset BUMN Persero apabila mengalami kepailitan, tentang perbedaan BUMN yang bergerak di kepentingan publik dan BUMN yang bergerak bukan di kepentingan publik; serta kemungkinan diberlakukannya norma piercing the corporate veil apabila asset yang dimiliki BUMN Persero tidak mencukupi untuk membayar kewajibannya.

(2) Kegunaan Praktis

Dapat memberikan masukan pada kalangan yudikatif (Pengadilan Negeri, Pengadilan Tinggi, Pengadilan Tata Usaha Negara, Mahkamah Agung, Kejaksaaan Agung), eksekutif (pemerintah) terutama Kementerian BUMN dan jajaran kepemimpinan BUMN hingga BUMD; maupun kalangan legislatif (DPR, DPRD tingkat I, DPRD tingkat II, serta DPD).

E.

Keaslian Penelitian Dan Penelitian Terdahulu

Penelitian tentang “Harmonisasi Perundang-undangan Terkait Kepailitan BUMN Persero (Analisis Pasal 11 dan Pasal 34 UU No. 19 Tahun 2003 tentang Badan Usaha Milik Negara, Pasal 50 UU No. 1 Tahun 2004 tentang Perbendaharaan Negara, dan Pasal 2 UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan

18 Kewajiban Pembayaran Utang) dengan isinya sebagaimana tertuang tujuan penelitian, ini adalah baru diteliti untuk pertama kalinya.

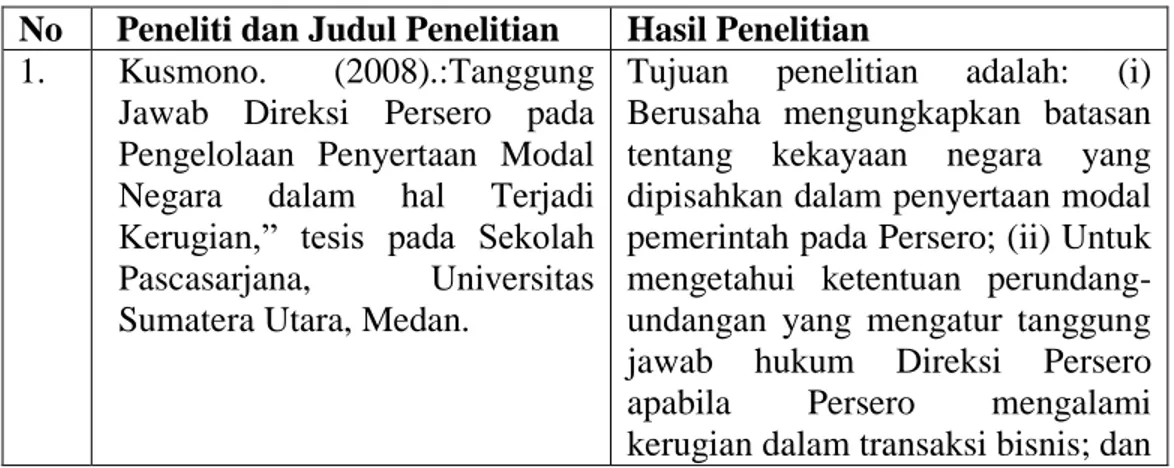

Penelitian Terdahulu

Sejumlah penelitian terdahulu banyak yang menyoroti tentang kepailitan BUMN, termasuk BUMN Persero. Namun setidaknya dari 5 (lima) penelitian terdahulu sebagaimana tercantum dalam Tabel 2.1 tidak ada yang sama yang meneliti dengan subyek harmonisasi dengan fokus harmonisasi Analisis Pasal 11 dan Pasal 34 UU No. 19 Tahun 2003 tentang Badan Usaha Milik Negara, Pasal 50 UU No. 1 Tahun 2004 tentang Perbendaharaan Negara, dan Pasal 2 UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang. Oleh karena itu penelitian ini memiliki keaslian atau orisinalitas yang dapat dipertanggungjawabkan secara ilmiah.

Berikut adalah penelitian terdahulu yang relevan dengan penelitian ini.

Tabel 2.1 Penelitian Terdahulu yang Relevan No Peneliti dan Judul Penelitian Hasil Penelitian

1. Kusmono. (2008).:Tanggung

Jawab Direksi Persero pada Pengelolaan Penyertaan Modal

Negara dalam hal Terjadi

Kerugian,” tesis pada Sekolah

Pascasarjana, Universitas

Sumatera Utara, Medan.

Tujuan penelitian adalah: (i)

Berusaha mengungkapkan batasan tentang kekayaan negara yang dipisahkan dalam penyertaan modal pemerintah pada Persero; (ii) Untuk mengetahui ketentuan perundang-undangan yang mengatur tanggung

jawab hukum Direksi Persero

apabila Persero mengalami

19 (iii) Untuk mengetahui kerugian

Persero tersebut dapat

dikategorikan sebagai kerugian

negara. Hasil penelitian

menunjukkan bahwa: (i) Kerugian BUMN Persero bukan merupakan

kerugian negara. Kedudukan

pemerintah dalam BUMN Persero

tidak dapat dikatakan sebagai

mewakili negara sebagai badan hukum publik. (ii) Apabila BUMN Persero mengalami kerugian dalam transaksi bisnisnya, maka dapat dilakukan melalui doktrin business judgment rule yang dengan tegas diakomodasi dalam Pasal 97 ayat (5) UU PT.

2. Tyassari, Yudaning.(2008).

“Akibat Hukum Putusan Pailit

pada Badan Usaha Milik

Nergara (BUMN) PT.

Dirgantara Indonesia (Persero),” tesis pada Program Pascasarjana,

Program Studi Magister

Kenotariatan, Universitas

Diponegoro, Semarang.

Tujuan penelitian ini adalah untuk

mengetahui dan menganalisis

bagaimana akibat hukum bagi para pihak terhadap pernyataan pailit,

dan untuk mengetahui dan

menganalisis

pertimbangan-pertimbangan apa saja yang

digunakan dalam pemutus pailit suatu BUMN. Metode pendekatan

yang digunakan yuridis yang

digunakan adalah pendekatan

yuridis-normatif. Spesifikasi

penelitian yang digunakan adalah deskriptif analisis. Sumber data yang dipakai adalah data sekunder. Hasil penelitian adalah (1) putusan pailit tersebut menimbulkan akibat hukum yang lebih luas baik bagi pemegang saham, kreditur, hingga karyawan; (2) Pertimbangan dalam memailitkan suatu BUMN antara

lain menyangkut pertimbangan:

aspek yuridis, maupun aspek

ekonomis dimana prospek usaha, jumlah asset yang masih memadai, masih besar dukungan terhadap

20 tenaga kerja.

3. Fahriza Nurul Safitri

(2012).”Kepailitan terhadap Badan Usaha Milik Negara (BUMN): Studi Kasus PT. Dirgantara Indonesia (Persero) dan PT. Istaka Karya (Persero),” tesis pada Fakultas Hukum Program Pasca Sarjana,

Universitas Indonesia, Jakarta.

Hasil penelitian menyimpulkan, dalam menangani usul kepailitan PT. Dirgantara Indonesia (Pesero) dan PT. Istaka Karya (Persero), hakim belum menerapkan prinsip-prinsip hukum yang benar. Hasil penelitian menyarankan perlu dilakukan harmonisasi peraturan perundang-undangan di bidang keuangan yang terkait dengan pengaturan BUMN, serta pertlou adanya pengertian/ makna yang sama mengenai apa yang dimaksud BUMN yang begerak di bidang kepentingan “publik”.

4. Sigit Priyono (2005), “Akibat

Hukum Perseroan Terbatas yang Dijatuhi Putusan Pailit,” tesis pada Program Pascasarjana, Magister Kenotariatan, Universitas Diponegoro, Semarang

Tujuan penelitian ini adalah untuk

mengetahui akibat hukum

kepailitan terhadap Direksi

Perseroan Terbatas dan terhadap Perseroan Terbatas itu sendiri. Hasil penelitian adalah bahwa Direksi

dapat dimintai

pertanggungjawaban, baik secara perdata, pidana terhadap adanya

kepailitan Perseroan Terbatas.

Pertanggungjawaban secara perdata bisa berupa tanggung jawab secara renteng atas kerugian yang diderita oleh Perseroan Terbatas apabila kepailitan terjadi karena kesalahan

dan kelalaian Direksi serta

kekayaan perseroan tidak cukup untuk menutupi kerugian akibat

kepailitan. Pertanggungjawaban

pidana berupa penjatuhan pidana penjara, di samping itu berupa pertanggungjawaban lainnya berupa paksa badan sebagamana diatur dalam Undang-Undang Kepailitan. Sedangkan akibat hukum kepailitan bagi perseroan adalah bisa berupa dihentikannya usaha dari perseroan oleh kreditur dan kurator, atau

21 bahkan dibubarkan oleh Pengadilan

Negeri atas permohonan dari

kreditur dengan alasaan perseroan tidak mampu membayar hutang setelah dinyatakan pailit atau harta kekayaaan perseroan tidak cukup untuk melunasi seluruh hutangnya setelah pernyataan pailit dicabut.

5. Dwi Prasetyo Santoso (2005).

“Tanggung Jawab Direksi Sehubungan dengan Kepalitan Perseroan Terbatas,” tesis pada Program Pascasarjana,

Universitas Diponegoro

Hasil penelitian adalah bahwa Pasal 85 ayat 1 UU PT yang menyatakan

Direksi wajib menjalankan

perusahaan sesuai dengan

kepentingan dan tujuan perseroan; hal ini merupakan fiduciary duties.

Apabila pengurus tidak

menjalankan perusahaan dengan baik yang mengakibatkan kerugian perusahaan, maka ia dapat dimintai pertanggungjawaban bahkan sampai pada harta pribadinya. Prinsip ini

dikenal sebagai piercing the

corporate veil, yang merupakan prinsip yang dianut oleh UU PT (vide Pasal 85 ayat 2 UU PT). Hal ini berarti, walaupun suatu badan hukum berbentuk PT, pengurusnya

tetap dapat dimintai

pertanggungjawaban sampai kepada harta pribadinya apabila tidak menjalankan perusahaan dengan baik.

E.

Sistematika Penelitian

Hasil penelitian kepustakaan maupun lapangan akan terdiri atas tiga bagian, yakni Bagian Awal, Bagian Utama, dan Bagian Akhir. Ketiga bagian tersebut akan disusun dengan sistematika sebagai berikut:

22 Bagian awal tesis mencakup halaman sampul depan, halaman judul, halaman pengesahan, prakata, daftar isi, daftar tabel, daftar lampiran, dan intisari (abstrak).

Bagian utama, terdiri atas Bab I, Bab II, Bab III, Bab IV, dan Bab V.

Bab I: PENDAHULUAN, berisi latar belakang masalah, rumusan permasalahan, tujuan penelitian, kegunaan penelitian, keaslian penelitian, dan sistematika penelitian.

Bab II: TINJAUAN KEPUSTAKAAN, berisi telaah atau kajian mengenai hasil-hasil penelitian yang telah dilakukan peneliti terdahulu yang berhubungan dengan penelitian yang akan dilakukan, yang langsung diambil dari jurnal penelitian. Kemudian dilanjutkan ke landasan teori atau dasar pemikiran teoritis, kerangka konsep atau model penelitian (the conceptual of framework).

Bab III: METODE PENELITIAN, berisi bahan, subyek, atau materi penelitian, peralatan penelitian, jalannya penelitian, hingga analisis.

Bab IV: HASIL PENELITIAN DAN PEMBAHASAN, yang memuat hasil penelitian dan pembahasan yang sifatnya terpadu dan tidak dipecah menjadi sub-bab tersendiri.

Bab V: PENUTUP, yang memuat kesimpulan dan saran.