JWM

Jurnal Wawasan Manajemen

ISSN 2337-5191

Vol. 3, Nomor 3, Oktober 2015

DAFTAR ISI

PENGARUH KEPUASAN KERJA DAN KOMITMEN ORGANISASI TERHADAP TURNOVER INTENTION KARYAWAN (STUDI PADA PT. BANK PERKREDITAN RAKYAT MITRATAMA ARTHABUANA)

ª Abdurrahim & Hastin Umi Anisah ... 191 PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE DAN

STRUKTUR KEPEMILIKAN TERHADAP KINERJA KEUANGAN PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2010-2012

ª Wehdawati, Fifi Swandari & Sufi Jikrillah ... 205 PENGARUH DISIPLIN KERJA DAN PENGALAMAN KERJA TERHADAP

KINERJA PEGAWAI DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET KABUPATEN BARITO TIMUR.

ª Nana Wariati, Dahniar & Tinik Sugiati ... 217 PENGARUH KARAKTERISTIK DEMOGRAFI DAN IKLIM ORGANISASI TERHADAP QUALITY OF WORK LIFE (QWL) DOSEN POLITEKNIK KESEHATAN BANJARMASIN.

ª Tini Elyn Herlina & Ahmad Alim Bachri ... 229 PENGARUH KEPEMIMPINAN TRANSFORMASIONAL, KOMPENSASI

FINANSIAL DAN KOMITMEN ORGANISASI TERHADAP KINERJA KARYAWAN DI RSIA MUTIARA BUNDA.

Banjarmasin)

ª Syafril & Nuril Huda ... 257 PENGARUH KEPUASAN KERJA DAN KOMITMEN ORGANISASIONAL

TERHADAP KINERJA PEGAWAI BANK KALSEL

191

(Studi pada PT. Bank Perkreditan Rakyat Mitratama Arthabuana)

Abdurrahim(Program Magister Manajemen Universitas Lambung Mangkurat Banjarmasin) Hastin Umi Anisah

(Universitas Lambung Mangkurat Banjarmasin)

ABSTRACT

This study aimed to identify and analyze the influence of job satisfaction (X1) and organizational commitment (X2) as independent variables either simultaneously or individually on Turnover Intention (Y) as the dependent variable on the employee of PT. BPR Mitratama Arthabuana Kertak Hanyar.

This was an explanatory research with unit analysis of PT. BPR Mitratama Arthabuana Kertak Hanyar. The sampling technique used in this study was saturated sample with 53 employees as population. Measurement of variables is done by using Likert Scale technique with weight scale from 1 to 5. Multiple linear regression statistical technique were used to analyze the effect of job satisfaction among variables (X1) and organizational commitment (X2) on Turnover Intention (Y). Furthermore, to test the level of significance, the F test and t test with SPSS version 19 used.

The study concluded that two independent variables simultaneously, namely job satisfaction variables (X1) and organizational commitment (X2) have significant relationship to Turnover Intention (Y) variable. Meanwhile, individually, job satisfaction variable (X1) has significant negative relationship on Turnover Intention (Y), as well as the organizational commitment variable (X2) on a Turnover Intention (Y).

Keywords :

Job Satisfaction, Organizational Commitment, Turnover Intention ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh antara Kepuasan Kerja (X1) dan Komitmen Organisasi (X2) sebagai variabel independen baik secara simultan maupun sendiri-sendiri terhadap Turnover

Intention (Y) sebagai variabel dependen pada Karyawan di PT. BPR Mitratama Arthabuana Kertak Hanyar.

Jenis penelitian ini adalah explanatory research dengan unit analisis karyawan PT. BPR Mitratama Arthabuana Kertak Hanyar. Teknik sampling yang digunakan dalam penelitian ini adalah sampel jenuh dengan jumlah populasi 53 karyawan. Pengukuran variabel menggunakan teknik Skala Likert dengan skala bobot dari 1 sampai 5. Untuk menganalisa pengaruh antara variabel Kepuasan Kerja (X1) dan Komitmen Organisasi (X2) terhadap Turnover Intention (Y) menggunakan teknik statistik regresi linier berganda dan untuk menguji tingkat signifikansi menggunakan uji F dan uji t diolah dengan program SPSS versi 19.

Hasil penelitian menyimpulkan bahwa pengaruh signifikan secara simultan dari dua variabel independen yaitu variabel Kepuasan Kerja (X1) dan Komitmen Organisasi (X2) terhadap variabel Turnover Intention. Dan variabel Kepuasan Kerja (X1) berpengaruh signifikan dan negatif terhadap Turnover Intention (Y). Sedangkan variabel Komitmen Organisasi (X2) berpengaruh negatif dan signifikan terhadap Turnover Intention (Y).

Kata kunci :

Kepuasan Kerja, Komitmen Organisasi, Turnover Intention

PENDAHULUAN

Sumber daya manusia (SDM) merupakan salah satu aset yang sangat berharga dalam suatu oraganisasi, baik organisasi yang bersifat formal maupun non formal, baik dalam organisasi yang manghasilkan profit maupun nonprofit, karena dengan adanya SDM semua organisasi dapat berjalan. SDM bagi organisasi perbankan merupakan suatu asset yang perlu dijaga agar tetap berada dalam suatu oraganisasi, apalagi SDM tersebut memiliki kemampuan yang sangat membantu dalam peningkatan nilai bagi perbankan itu sendiri. Maka sudah seharusnya bagi perbankan untuk memberikan imbal balik yang sesuai bagi SDM yang ada agar memberikan kepuasan tersendiri bagi SDM serta tidak mempengaruhi SDM tersebut untuk keluar dari organisasi tersebut.

Turnover karyawan merupakan suatu masalah yang sering terjadi dalam manajemen

sumber daya manusia bahkan dalam dunia pebankan. Turnover adalah Proses di mana karyawan meninggalkan organisasi dan harus diganti (Mathis dan Jackson, 2010:159), sehingga dalam permasalahan terjadinya turnover akan menimbulkan suatu masalah bagi organisasi yang ditinggalkan, yakni dapat mengakibatkan berkurangnya jumlah karyawan, yang mana juga dapat menciptakan ketidakstabilan terhadap organisasi serta akan menciptakan biaya sumber daya manusia yakni berupa biaya pelatihan yang sudah diinventasikan pada karyawan yang telah berhenti. Turnover mengakibatkan organisasi kehilangan karyawan yang berpengalaman dan akan menyebabkan organisasi untuk melatih karyawan yang baru.

Turnover karyawan juga terjadi pada PT. Bank Perkreditan Rakyat Mitratama

memungkinkan PT. BPR Mitratama Arthabuana mengalami pemasalahan dalam mengatasi kekurangan karyawan serta mengahadapi karyawan baru yang belum bepengalaman dibandingkan karyawan yang keluar atau berhenti, yang berarti menimbulkan biaya serta waktu untuk memberikan pelatihan kepada karyawan baru.

Berdasarkan pada pemasalahan yang terjadi serta adanya perbedaan berbagai penelitian terdahulu, maka penelitian ini akan mengangkat permasalahan mengenai “Pengaruh kepuasan kerja dan komitmen organisasi terhadap turnover intention karyawan.”.

Masalah Penelitian

Berdasarkan uraian pada latar belakang, maka dapat diidentifikasi masalah-masalah dalam penelitian ini yang dituangkan dalam pertanyaan penelitian (research question) sebagai berikut:

1. Apakah kepuasan kerja dan komitmen organisasi secara simultan berpengaruh signifikan terhadap turnover intention karyawan pada PT. BPR Mitratama Arthabuana ?

2. Apakah kepuasan kerja berpengaruh negatif dan signifikan terhadap turnover intention karyawan pada PT. BPR Mitratama Arthabuana?

3. Apakah komitmen organisasi berpengaruh negatif dan signifikan terhadap turnover

intention karyawan pada PT. BPR Mitratama Arthabuana ? Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh signifikan kepuasan kerja dan komitmen organisasi secara simultan terhadap turnover intention karyawan pada PT. BPR Mitratama Arthabuana.

2. Untuk mengetahui dan menganalisis pengaruh negatif dan signifikan kepuasan kerja terhadap turnover intention karyawan pada PT. BPR Mitratama Arthabuana.

3. Untuk mengetahui dan menganalisis pengaruh negatif dan signifikan komitmen organisasi terhadap turnover intention karyawan pada PT. BPR Mitratama Arthabuana. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat atau kegunaan sebagai berikut: 1. Kegunaan yang bersifat akademik, bahwa hasil penelitian ini diharapkan dapat

menambah wawasan dan pengetahuan tentang teori kepuasan kerja, komitmen organisasi dan turnover intention karyawan.

2. Kegunaan yang bersifat praktis, bahwa hasil penelitian ini diharapkan dapat dijadikan sebagai salah satu bahan pertimbangan ataupun sumbangan pemikiran bagi PT. BPR Mitratama Arthabuana dalam melakukan pengelolaan sumber daya manusia dengan baik. Di samping itu hasil penelitian juga diharapkan berguna bagi penelitian selanjutnya yang memiliki pokok bahasan tentang kepuasan kerja, komitmen organisasi dan

TINJAUAN PUSTAKA

Landasan TeoriKepuasan kerja

Kepuasan kerja (job satisfaction) adalah suatu perasaan positif tentang pekerjaan seseorang yang merupakan hasil dari evaluasi karakteristiknya (Robbins dan Judge, 2008:40). Sedangkan menurut Mathis dan Jackson (2006:121) kepuasan kerja adalah keadaan emosional yang positif yang merupakan hasil dari evaluasi pengalaman kerja seseorang. Selanjutnya Locke dalam Luthan (2006:243) menyatakan kepuasan kerja adalah meliputi reaksi atau sikap kognitif, afektif, dan evaluatif dan menyatakan bahwa kepuasan kerja adalah keadaan emosi yang senang atau emosi positif yang berasal dari penilaian pekerjaan atau pengalaman kerja seseorang.

Kemitmen Organisasi

Komitmen organisasi (organizational commitment) adalah suatu keadaan dimana seorang karyawan memihak organisasi tertentu serta tujuan-tujuan dan keinginannya untuk mempertahankan keanggotan dalam organisasi tersebut (Robbins dan Judge, 2008:100). kemudian menurut Mahtis dan Jackson (2006:122) menyebutkan komitmen kerja adalah tingkat sampai dimana karyawan yakin dan menerima tujuan organisasional, serta bekeinginan untuk tinggal bersama organisasi tersebut. Sedangkan menurut Luthans (2006:249) mendifinisikan komitmen organisasi sebagai berikut :1) keinginan yang kuat untuk tetap menjadi anggota organisasi tertentu 2) keinginan untuk berusaha keras sesuai keinginan organisasi. 3) kenyakinan tertentu, penerimaan nilai dan tujuan organisasi. Allen & Meyer (1990) mendifinisikan komitmen organisasi sebagai suatu konstruk psikologis yang merupakan karakteristik hubungan anggota organisasinya dan memiliki implikasi terhadap keputusan individu untuk melanjutkan keanggotaannya dalam berorganisasi.

Turnover intention

Turnover (perputaran) adalah proses di mana karyawan meninggalkan organisasi dan harus digantikan (Mathis dan Jackson, 2006:125). sedangkan Mobley (2011:15) memberikan batasan turnover sebagai berhentinya individu dari anggota suatu organisasi dengan disertai pemberian imbalan keuangan oleh organisasi yang bersangkutan. Kemudian Flippo (1994) dalam Ridlo (2012:4) menyebutkan definesi turnover adalah keluar masuknya tenaga kerja dalam suatu perusahaan dalam kurun waktu tertentu. Sedangkan Lum et al. (1998) menyebutkan bahwa keinginan seseorang untuk keluar organisasi, yaitu evaluasi mengenai posisi seseorang saat ini berkenaan dengan ketidakpuasan dapat memicu keinginan seseorang untuk keluar dan mencari pekerjaan lain.

Penelitian Terdahulu

Hasil penelitian terdahulu terhadap pengaruh kepuasan kerja dan komitmen organisasi terhadap turnover intention telah banyak dilakukan, yaitu Mobley (2011), Mathis dan Jackson (2006), Robbins dan Judge (2008), Chao (2010), Fawzy (2012). Luthan (2006), tnay et al. (2013), Mbah & Ikemefuna (2012), Mahdi et al. (2012), Olusegun (2013), Fawzy (2012), Lew (2010), Deconinck & Bachmann (2011), Irbayuni (2012), Caesary et al. (2012), Fawzy (2012).

KERANGKA PIKIRAN DAN HIPOTESIS PENELITIAN

Kerangka PikiranHipotesis Penelitian

H1 : Kepuasan kerja dan Komitmen organisasi berpengaruh signifikan terhadap

turnover intention pada PT. BPR Mitratama Arthabuana.

H2 : Kepuasan kerja berpengaruh negatif dan signifikan terhadap turnover intention pada PT. BPR Mitratama Arthabuana.

H3 : Komitmen organisasi berpengaruh negatif dan signifikan terhadap turnover intention pada PT. BPR Mitratama Arthabuana.

METODE PENELITIAN

Jenis PenelitianJenis penelitian ini adalah explanatory research yaitu penelitian yang menjelaskan hubungan kausal antara variabel– variabel melalui uji hipotesis, untuk memperoleh fakta– fakta tentang gejala–gejala atas permasalahan yang timbul.

Variabel Penelitian dan Definisi Operasional Variabel

Variabel dalam penelitian ini digolongkan menjadi dua yaitu variabel bebas (independent variabel) adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat dan variabel terikat (Dependent variabel) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2013:39). Variabel bebas terdiri dari kepuasan kerja (X1) dan komitmen organisasi (X2), sedangkan variabel terikat yaitu turnover intention (Y).

Kepuasan kerja (X1)

Variabel kepuasan kerja yang dimaksud dalam penelitian ini adalah kepuasan kerja merupakan suatu sikap emosional pekerja yang postif atau negatif terhadap pekerjaannya

yang dirasakan oleh karyawan PT. BPR Mitratama Arthabuana, baik berupa kepuasan dengan pekerjaan, gaji, promosi, dengan supervisi, dan rekan kerja.

Komitmen organisasi (X2)

Variabel komitemen organisasi yang dimaksudkan dalam penelitian ini adalah komitmen organisasi merupakan bagaimana karyawan PT. BPR Mitratama Arthabuana mengenal, mengindentifikasi dan memihak organisasi, serta berkeinginan untuk tetap tinggal dalam organisasi dalam menjalankan tujuan organisasi.

Turnover Intention (Y)

Variabel turnover intention yang dimaksud dalam penelitian ini adalah keinginan karyawan untuk keluar dari PT. BPR Mitratama Arthabuana.

HASIL PENELITIAN

Gambaran Umum Obyek PenelitianPT. BPR Mitratama Arthabuana merupukan sebuah BPR yang berdiri serjak tahun 1991, waktu pertama berdiri dengan nama PT. BPR Taufiq Artha Banua, yang merupakan BPR pertama yang berdiri di Kalimantan Selatan. Pada tanggal 13 Agustus 1993 BPR Mitratama Arthabuan telah terjadi perubahan kepemilikan saham (akuisisi), yaitu saham yang semula dimiliki oleh group Budiana berubah kepemilikannnya kepada group Mitra Banjarmasin, kemudian pada bulan agustus 1995 nama PT. Bank Perkreditan Rakyat Taufiq Artha Banua diubah menjadi PT. Perkreditan Rakyat Mitratama Arthabuana yang diknal juga dengan Bank Mitra sampai sekarang.

Karakteristik Responden

Karakteristik responden merupakan gambaran dari keberadaan responden yang terlibat dalam penelitian yaitu berdasarkan jenis kelamin, usia, tingkat pendidikan terakhir, status pernikahan serta masa kerja. Jumlah responden yan diteliti dan kuesioner yang disebar sebanyak 53 responden.

Hasil Uji Validitas Dan Reliabilitas Instrumen Penelitian 1. Hasil Uji Validitas

Instrumen penelitian berupa kuesioner yang disebarkan kepada responden terdiri dari item-item pernyataan dari masing-masing variabel yaitu kepuasan kerja (X1), komitmen organisasi (X2) dan turnover intention (Y) kemudian skor masing-masing butir pernyataan dikorelasikan skor totalnya dengan menggunakan metode Pearson Correlation kemudian hasil perhitungan kemudian dibandingkan dengan nilai r tabel dengan tingkat signifikan 5%.

Dari hasil uji validitas untuk variabel kepuasan kerja, terlihat bahwa nilai koefisien korelasi berdasarkan hasil perhitungan dengan bantuan software SPSS versi 19 menunjukkan bahwa nilai (r hitung) >(r tabel ), dengan demikian hasil uji validitas dari variabel kepuasan kerja dapat disimpulkan memenuhi syarat atau valid dan bisa digunakan dalam penelitian ini.

Berdasarkan hasil uji validitas untuk variabel komitmen organisasi (X2) dapat dilihat bahwa nilai (r hitung) >(r tabel ), dengan demikian dapat disimpulkan bahwa semua elemen

pernyataan pada variabel komitmen organisasi (X2) adalah valid dan bisa digunakan dalam penelitian ini.

Berdasarkan hasil uji validitas untuk variabel dependen yaitu turonver intention (Y) dapat disimpulkan bahwa nilai (r hitung) >(r tabel ), dengan demikian semua elemen pernyataan pada variabel turnover intention (Y) adalah valid dan bisa digunakan dalam penelitian ini. 2. Hasil Uji Reliabilitas

Suatu instrument penelitian dikatakan reliabel jika jawaban responden terhadap suatu konstruk atau suatu butir pernyataan adalah konsisten dan stabil dari waktu ke waktu. Berdasarkan hasil uji reliabelitas instrument, dapat disimpulkan bahwa instrument yang digunakan untuk mengukur variabel kepuasan kerja (X1), komitmen organisasi (X2) dan

turnover intention (Y) adalah reliabel, karena nilai Alpha Cronbach semua variabel > 0,70

(Nunnally, 1994 dalam Ghozali, 2011). Hasil Pengujian Hipotesis

1. Hasil Perhitungan Regresi Berganda

Persamaan regresi linier berganda secara matematis sebagai berikut: Y = α + β1X1 + β2X2 + ε

Y= 24,466 - 0,115) X1 - 0,202) X2 + ε

Nilai konstanta sebesar 24,466 menyatakan bahwa jika tidak ada kepuasan kerja dan komitmen organisasi, maka nilai konstanta turnover intention akan tetap meningkat sebesar 24,466 kali.

2. Hasil Pengujian Pengaruh Variabel Kepuasan Kerja (X1) dan Komitmen Organisasi (X2) Terhadap Turnover Intention (Y) secara Simultan

Berdasarkan hasil pengujian hipotesis I bahwa nilai F hitung adalah sebesar 18.383. sedangkan nilai F tabel pada penelitian ini 3,18. Perbandingan antara F hitung dengan F tabel adalah : F hitung = 18.383 > F tabel 3,18, dapat disimpulkan bahwa variabel kepuasan kerja (X1) dan komitmen organisasi (X2) berpengaruh signifikan secara simultan terhadap turnover intention (Y) pada Karyawan PT. BPR Mitratama Arthabuana Kertak Hanyar.

3. Hasil Pengujian Pengaruh Variabel Kepuasan Kerja (X1) Turnover Intention (Y) secara Parsial

Berdasarkan pada hasil pengujian hipotesa 2 (H2) bahwa nilai t hitung sebesar -2,248. Dengan SIG di bawah 0,05. Dapat dikatakan bahwa koefisien regresi variabel kepuasan kerja (X1) signifikan karena nilai signifikannya 0,029 di bawah dari signifikansi 0,05. Perbandingan nilai antara t hitung sebesar -2,248 dengan nilai t tabel 2,007 menunjukkan bahwa pengaruh variabel kepuasan kerja (X1) terhadap turnover intention (Y) secara parsial adalah berpengaruh dan signifikan, sedangkan tanda min (-) pada t hitung -2,248 menunjukkan bahwa variabel kepuasan kerja berpengaruh negatif terhadap turnover intention. hasil pengujian ini membuktikan hipotesa 2 terbukti (H2).

4. Hasil Uji Pengaruh Variabel Komitmen Organisasi (X2) Terhadap Turnover Intention (Y) secara Parsial

bahwa nilai t hitung sebesar -2,614. Pada angka SIG dibawah 0,05. Dapat dikatakan bahwa koefisien regresi variabel komitmen organisasi (X2) signifikan karena nilai signifikannya 0,012 jauh di bawah tingkat signifikansi 0,05. Perbandingan nilai antara t hitung sebesar -2,614 dengan nilai t tabel 2,007 menunjukkan bahwa pengaruh variabel komitmen organisasi (X2) terhadap turnover intention (Y) secara parsial adalah negatif dan signifikan, sehingga hasil pengujian ini membuktikan hipotesa3 (H3).

Rangkuman Hasil Pengujian Hipotesa Penelitian

Hipotesis Hasil Pengujian

H1 Variabel Kepuasan Kerja (X1) dan Komitmen Organisasi (X2) berpengaruh signifikan terhadap Turnover Intention (Y)

secara simultan Terbukti

H2 Kepuasan Kerja (X1) berpengaruh negatif dan signifikan terhadap Turnover Intention (Y) secara parsial. Terbukti H3 Komitmen Organisasi (X2) berpengaruh negatif dan signifikan terhadap Turnover Intention (Y) secara parsial Terbukti 1. Hasil Pengujian Asumsi Klasik

Uji asumsi klasik pada model model regresi penelitian ini perlu dilakukan agar tidak terjadi bias dalam model regresi, asumsi dasar yang digunakan untuk uji asumsi klasik dalam penelitian ini meliputi pengujian normalitas, multikolonieritas dan heteroskedastitas. 2. Hasil Uji Multikoliniaritas

Dalam uji asumsi klasik ini, tidak terjadi multikolineritas dalam model regresi, karena besaran statistik tolerance 0,540 menjauhi nilai 0,10 yang berarti tidak ada korelasi antara variabel independen dan nilai VIF (Variance Inflation Factor) untuk kepuasan kerja dan komitmen organisasi masing-masing 1,852 dimana masih berada pada batas yang diperbolehkan, yang berarti tidak terdapat multikoliniaritas di antara variabel independen dengan variabel independen lainnya. Ini berarti bahwa model regresi layak dipakai karena tidak terjadi mulitkolinearitas.

Ouput SPSS Scatterplot menunjukkan penyebaran titik-titik data sebagai berikut: 1. Titik data menyebar di atas dan di bawah atau di sekitar angka 0

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja 3. Penyebaran titi-titik data tidak membentuk pola tertentu

Berdasarkan Gambar di atas maka dapat disimpulkan bahwa model regresi berganda dalam penelitian ini terbebas dari heteroskedastisitas dan layak digunakan dalam penelitian. 4. Hasil Uji Normalitas

Berdasarkan pada Gambar dapat disimpulkan bahwa data penelitian ini berdistribusi normal karena pola pada titik-titik menyebar disekitar garis diagonal, dan penyebarannya mengikuti arah garis diagonal sehingga gambar Normal P-P Regression Standardized

Residual ini menunjukkan bahwa model regresi ini layak untuk dipakai karena memenuhi

asumsi normalitas.

Implikasi Hasil Penelitian 1. Implikasi Teoritis

Salah satu manfaat yang diharapkan dari hasil penelitian ini adalah sebagai bahan masukan bagi pengembangan ilmu pengetahuan dan untuk menambah wawasan. Adanya penelitian mengenai kepuasan kerja, komitmen organisasi dan turnover intention, khususnya pada Program Magister Manajemen Universitas Lambung Mangkurat Banjarmasin diharapkan menjadi motivasi agar dikemudian hari semakin banyak mahasiswa yang mau meneliti dan mengangkat topik mengenai tersebut. Hasil pengujian hipotesa 1 membuktikan bahwa variabel kepuasan kerja (X1) dan komitmen organisasi (X2) terbukti berpengaruh signifikan secara simultan terhadap turnover intention (Y) pada Karyawan PT. BPR Mitratama Arthabuana Kertak Hanyar.

2. Implikasi Manajerial

Hasil uji hipotesa mengatakan bahwa kepuasan kerja berpengaruh negatif dan signifikan terhadap turnover intention pada karyawan PT. BPR Mirtratama Arthabuana dan berdasarkan hasil analisa kepuasan kerja mampu mempengaruhi turnover intention karyawan, hal ini dapat dilihat dari sebagian responden yang tidak setuju, artinya kepuasan

kerja yang meliputi gaji, promosi, supervisi, pekerjaan itu sendiri dan kepuasan dengan rekan kerja pada PT. BPR Mitratama Arthabuana. Adanya turnover intention karyawan pada PT. BPR Mitratama Arthabuana yang meliputi kecenderungan meninggalkan organisasi dan mencari organisasi lain, sehingga ketika kepuasan kerja karyawan di PT. BPR Mitratama rendah maka akan meningkatkan terjadinya turnover intention karyawan.

Berkaitan dengan aspek kepuasan kerja dan komitmen organisasi terhadap turnover

intention karyawan pada PT. BPR Mitratama Arthabuana, ada beberapa langkah manajerial

yang harus dilakukan yaitu:

1. Aspek kepuasan kerja yang berhubungan dengan indikator kepuasan dengan gaji dalam hal pengurangan terjadinya turnover intention pada karyawan PT. BPR Mitratama Arthabuana adalah hendaknya ada peningkatan gaji yang diberikan PT. BPR Mitratama Arthabuana kepada karyawan dan jumlah gaji yang diberikan sesuai dengan beban kerja yang diterima karyawan dan adanya pemberian tunjangan yang sesuai dengan jabatan karyawan masing-masing.

2. Aspek kepuasan kerja yang berhubungan dengan indikator kepuasan dengan promosi dalam hal pengurangan terjadinya turnover intention pada karyawan PT. BPR Mitratama Arthabuana adalah hendaknya kebijakan yang dilakukan dalam promosi jabatan diberikan peluang sama kepada seluruh karyawan dan diberikan peraturan yang jelas dalam mendapatkan promosi jabatan.

3. Aspek kepuasan kerja yang berhubungan dengan indikator kepuasan supervisi dalam hal pengurangan terjadinya turnover intention pada karyawan PT. BPR Mitratama Arthabuana adalahhendaknya supervisi PT. BPR Mitratama Arthabuana memberikan dukungan kepada karyawan dalam bekerja serta bantuan teknis dalam masalah pekerjaan dan diberikan tanggapan atas keluhan yang dirasakan karyawan.

4. Aspek komitmen organisasi yang berhubungan dengan indikator komitmen afektif dalam hal mengurangi terjadinya turnover intention pada karyawan PT. BPR Mitratama Arthabuana adalah mengenai tidak adanya kebahagian karyawan bekerja di PT. BPR Mitratama Arthabuana serta karyawan tidak merasakan PT. BPR Mitratama Arthabuana memeberikan arti yang besar bagi mereka. Sehingga perlu adanya kebijakan dari perusahaan dalam meningkatkan komitmen afektif ini, yaitu dengan meningkatkan pelayanan dan kenyamanan ketika bekerja kepada karyawan agar karyawan merasa bahagia ketika bekerja.

5. Aspek komitmen organisasi yang berhubungan dengan indikator komitmen kontinyu dalam hal mengurangi terjadinya turnover intention pada karyawan PT. BPR Mitratama Arthabuana adalah rendahnya rasa memiliki karyawan PT. BPR Mitratama Arthabuana terhadap organisasi serta tidak adanya rasa khawatir karyawan ketika keluar pada organisasi akan menggangu kehidupan mereka. Sehingga perlu adanya kebijakan dari perusahaan dalam meningkatkan untuk meningkatkan kepercayaan karyawan bahwa jika meninggalkan perusahaan mereka akan kehilangan gaji, kehilangan senioritas dan kehilangan persahabatan.

6. Aspek komitmen organisasi yang berhubungan dengan indikator komitmen normatif dalam hal mengurangi terjadinya turnover intention pada karyawan PT. BPR Mitratama Arthabuana adalah mengenai loyalitas yang dimiliki karyawan PT. BPR Mitratama Artahbuana yang rendah dan menurut mereka pindah ke organisasi lain bukanlah melanggar etis. Sehingga perlu adanya kebijakan perusahaan untuk meningkatkan

loyalitas karyawan dengan memberikan pelatihan dan pendidikan agar karyawan merasa tidak etis jika meninggalkan perusahaan setelah berapa banyak pelatihan dan pendidikan yang telah diberikan perusahaan.

3. Keterbatasan Penelitian

Sebuah penelitian tidak lepas dari faktor error (kesalahan) atau kekurangan sehingga diperlukan perbaikan dan masukan untuk memaksimalkan hasil penelitian dan meminimalkan kesalahan bagi penelitian selanjutnya di masa yang akan datang. Adapun keterbatasan penelitian ini adalah: (1) ruang lingkup penelitian hanya terbatas pada karyaan PT. BPR Mitratama Arthabuana saja, tentu saja hasil penelitian ini tidak bisa digeneralisir Bank Umum ataupun organisasi yang lebih besar; (2) jumlah sampel penelitian yang kecil. Sampel penelitian ini hanya berjumlah 53 orang responden. Salah satu kelemahan ukuran sampel yang kecil adalah kemungkinan data akan berdistribusi tidak normal lebih besar; (3) variabel penelitian yang dimasukkan kedalam model penelitian hanya sedikit yaitu kepuasan kerja dan komitemen organisasi saja, sebenarnya menurut Ridlo (2012) faktor yang mempengaruhi terjadinya turnover cukup komplek, di antaranya adalah: Usia, Lama kerja, Tingkat pendidikan, Keikatan terhadap organisasi, kepuasan kerja dan budaya perusahaan

KESIMPULAN DAN SARAN

KesimpulanBerdasarkan hasil pengujian hipotesis dan pembahasan hasil penelitian, maka kesimpulan yang dapat diambil dalam penelitian ini adalah:

1. Variabel kepuasan kerja dan komitmen organisasi berpengaruh signifikan secara simultan terhadap turnover intention pada Karyawan PT. BPR Mitratama Arthabuana Kertak Hanyar. Hal ini bermakna bahwa ketika kepuasan kerja kerja dan komitmen organisasi meningkat maka akan mengakibatkan turnover intention karyawan semakin kecil. Sebaliknya jika kepuasan kerja dan komitmen organisasi rendah maka akan mengakibatkan turnover intention karyawan semakin besar.

2. Variabel kepuasan kerja berpengaruh negatif dan signifikan terhadap turnover

intention pada Karyawan PT. BPR Mitratama Arthabuana Kertak Hanyar. Hal ini

bermakna bahwa ketika kepuasan kerja meningkat maka akan mengakibatkan turnover

intention karyawan semakin kecil. Sebaliknya jika kepuasan kerja rendah makan akan

mengakibatkan turnover intention karyawan semakin besar.

3. Variabel komitmen organisasi berpengaruh negatif dan signifikan terhadap turnover

intention pada Karyawan PT. BPR Mitratama Arthabuana Kertak Hanyar. Hal ini

bermakna bahwa ketika komitmen organisasi meningkat maka akan mengakibatkan

turnover intention karyawan semakin kecil. Sebaliknya jika komitmen organisasi

rendah maka akan mengakibatkan turnover intention karyawan semakin besar. Saran

Saran secara Teoritis

1. Bagi penelitian selanjutnya dapat memperluas ruang lingkup penelitian seperti Bank Umum serta organisasi lain selain perbankan.

2. Bagi penelitian selanjutnya dapat memperbesar ukuran populasi dan sampel penelitian, sehingga potensi error dalam sebaran data dapat diminimalisir.

3. Bagi penelitian selanjutnya dapat memasukkan lebih banyak variabel ke dalam penelitian, misalya variabel usia, lama kerja, tingkat pendidikan, dan Budaya perusahaan

Saran secara Praktis

1. Bagi pihak manajemen dalam hal ini bagian SDM dapat meningkatkan kepuasan kerja karyawan dengan memberikan kepuasan gaji dengan cara meningkatkan gaji sesuai dengan beban pekerjaan mereka, kepuasan promosi dengan cara memberikan aturan yang jelas dalam melaksanakan kebijakan promosi dan kepuasan atas supervisi dengan meningkatkan bantuan teknis dan penjelasan yang jelas dalam pelaksanaan pekerjaan. 2. Bagi pihak manajemen dalam hal ini bagian SDM dapat meningkatkan komitmen

karyawan baik komitmen afektif dengan meningkatkan pelayanan dan kenyamanan saat bekerja, komitmen kontinyu dengan meningkatkan pemahaman bahwa berada di organisasi merupakan kebutuhan bagi karyawan yang akan berakibat kehilangan gaji, senioritas dan persahabatan jika meninggalkan organisasi dan komitmen normatif dengan meningkatkan pemahaman karyawan untuk selalu loyal terhadap organisasi dengan memberikan pelatihan dan pendidikan sehingga karyawan merasa tidak etis untuk meninggalkan organisasi.

DAFTAR PUSTAKA

Allen, N. J. & Meyer, J. P, 1990, The measurement and antecedents of affective, continuance and normative commitment to the organization, Journal Internationa,. Occup.

Psychol., 63, 1-18.

Caesary, Andina Gustria, Naning Aranti Wessiani dan Budi Santoso, 2012, Analisis faktor-faktor yang mempengaruhi turnover intension pada agent outbond Call PT. Infomedia Nusantara. Institut Teknologi Sepuluh Nopember (ITS) Surabaya.

Carmeli, Abraham dan Jacob Weisberg, 2006, “Exploring Turnover Intention among Three Professional Groups of Employees”, Human Resource Development International, Vol.9, No.2,191-206, Juni

Chao, Kang- Lin, 2010, Relationship among Organizational Commitment, Job Characteristics, Job Satisfaction, and Turnover Intention within Kindergartens: An Empirical Study in Malaysia.

Chairy, Liche Seniati, 2002, Seputar Komitmen Organisasi, Fakultas Psikologi UI, Jakarta. Deconinck, James B.,Duane P. Bachmann, Organizational Commitment and Turnover

Intentions of Marketing Managers, Journal of Applied Business Research, Volume 10, Number 3.

Ferdinand, Augsty, 2006, Metode Penelitian Manajemen, Edisi 2, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, 2011, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19 Edisi 5, Badan penerbit Universitas Diponogoro, Semarang.

Handoko, T. Hani, 2013, Manejemen Personalia & Sumber Daya Manusia, Edisi 2. BPFI, Yogyakarta.

Hasibuan, H. Malayu, 2013, Manajemen Sumber Daya Manusia, Edisi Revisi, PT Bumi Aksara, Jakarta.

Husein Umar, 2005, Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Rajawali Pres. Jakarta

Irbayuni, Sulastri, 2012, Pengaruh kompensasi, kepuasan kerja dan komitmen Organisasi terhadap keinginan untuk pindah kerja Pada PT. Surya sumber daya energi Surabaya,

Jurnal NeO-Bis. Volume 6, No. 1.

Luthans, Fred, 2006, Prilaku Organisasi, Edisi 10, Penerbit Andi, Yokyakarta.

Lew , Tek-Yew, 2010, Affective Organizational Commitment and Turnover Intention of academics in Malaysia, 2010 International Conference on Business and Economics

Research vol.1 (2011) © (2011) IACSIT Press, Kuala Lumpur, Malaysia.

Lum, Lille, John Kervin, Kathleen Clark, Frank Reid & Wendy Sola, 1998. Explaining Nursing Turnover Intent : Job Satisfaction, Pay Satisfaction, or Organizational Commitment,

Journal ofOrganizational Behavior, Vol. 19, 305-320.

Mahdi, Ahmad Faisal, Mohammad Zaid Mohd Zin, Mohd Roslan Nor, Ahamad Asmadi Sakat , Abang Sulaiman Naim, 2012, The Relationship Between Job Satisfaction and Turnover Intention, American Journal of Applied Sciences 9 (9): 1518-1526.

Mathis, Robert L. & John H. Jackson, 2006, Manajemen Sumber Daya Manusia, Edisi 10, Penerbit Salemba Empat, Jakarta.

Minarsih, Maria Magdalena. 2009, Pengaruh Penghargaan, Promosi Jabatan Dan Lingkungan Kerja Terhadap Kepuasan Kerja Karyawan Di Universitas Pandanaran Semarang, http://jurnal.unimus.ac.id

Mobley, William H. 2011, Pergantian Karyawan: Sebab-Akibat dan Pengendaliannya, PPM dan Bisnis2030.

Muwafik, Miftah Fajar. 2013, Pengaruh Kompensasi, Pekerjaan itu sendiri, Rekan kerja dan Kepemimpinan terhadap kepuasaan kerja karyawan bagian produksi PT. Euro design semarang. Universitas Negeri Semarang.

Mbah, Samuel Emeka, C.O. Ikemefuna, 2012, Job Satisfaction and Employees’ Turnover Intentions in total Nigeria plc. in LagosState. International Journal of Humanities

and Social Science Vol. 2 No. 14.

Olusegun , Solomon Oyetola, 2013, Influence of Job Satisfaction on Turnover Intentions of Library Personnel in Selected Univerisities in South West Nigeria, Library Philosophy

and Practice (e-journal).

Rafina dan Hana Friska. 2011,Pengaruh Komitmen Organisasi dan Tindakan Supervisi Terhadap Kepuasan Kerja Auditor Junior, Akurat Jurnal Ilmiah Akuntansi Nomor 06

Tahun ke-2 September-Desember 2011.

Robbins, Stephen P. and Coulter, 2007, Manajemen, Jilid Dua, (terjemahan), Indeks, Jakarta.

Robbin, Stephen P & Timothy A. Judge, 2008 Perilaku Organisasi, Edisi 12, Buku 1, Penerbit Salemba Empat, Jakarta.

Rivai, Veithzal & Ella Jauvani Sagala, 2011, Manajemen Sumber Daya Manusia Untuk

Perusahaan: Dari Teori ke Praktik, Cet-4, Raja Grafindo Perkasa, Jakarta.

Ridlo, Ilham Akhsanu, 2012, Turnover Karyawan “Kajian Literatur”, Public Health Movement Indonesia, Surabaya.

Setiawan, Satrio Adi. 2010. Pengaruh Umur, Pendidikan, Pendapatan, Pengalaman Kerja dan Jenis kelamin terhadap Lama Mencari Kerja bagi Tenaga Terja Terdidik di Kota Magelang. Fakultas Ekonomi Universitas Diponegoro Semarang.

Solimun.2010.Analisis Multivariat Pemodelan Struktural.CV.Citra.Malang.

Soekidjo Notoatmojo. 2003. Pengembangan Sumber Daya Manusia. RienekaCipta. Jakarta. Sugiyono. 2013. Metode Penelitian Kuantitatif,Kualitatif dan R&D. Alfabeta Bandung. Sunyoto, Danang, 2013, Manajemen Sumber Daya Manusia, Center of Academic Publishing

Service, Yogyakarta.

Tnay, Evelyn, Abg Ekhsan Abg Othman, Heng Chin Siong, Sheilla Lim Omar Lim. 2013. The influences of job satisfaction and organizational commitment on turnover intention, Procedia - Social and Behavioral Sciences 97 ( 2013 ) 201 – 208.

205

KEUANGAN PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI TAHUN 2010-2012

Wehdawati

(Program Magister Manajemen Universitas Lambung Mangkurat Banjarmasin) Fifi Swandari

(Universitas Lambung Mangkurat Banjarmasin) Sufi Jikrillah

(Universitas Lambung Mangkurat Banjarmasin)

ABSTRACT

This study aims to identify and analyze the influence of the number of commissioners, the proportion of independent board, the number of audit committee, the number of the board of directors, managerial ownership, institutional ownership as the independent variables, and the company size as the control variable either partially or simultaneously on the company’s financial performance, namely ROA and ROE as dependent variables in companies listed on the Stock Exchange from 2010 to2012.

The method of sampling was done through purposive sampling method. The population of companies were the ones listed on the Stock Exchange from 2010 to 2012. The obtained samples were 91 companies, so that the amount of data used were as many as 273, but there are some outlier data that must be removed in order to meet the assumption of normality. Therefore, the amount of the final samples used in this study were 75 companies with the amount of data used were 194. The analytical tool used was multiple linear regression analysis, and to test the level of significance the F test and the t-test were used which were processed with SPSS 22.

The results showed that the variable of the proportion of independent board significantly gave negative effects on ROA and ROE, while the variable of the number of commissioners, the number of board of directors, managerial ownership, institutional ownership and firm size did not affect the ROA and ROE. The variable of the number of the audit committee was not used in the analysis because the data had constant value.

Keywords :

Corporate governance, ownership structure, financial performance ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh antara jumlah dewan komisaris, proporsi dewan komisaris independen, jumlah komite audit, jumlah dewan direksi, kepemilikan manajerial, kepemilikan institusional sebagai variabel independen dan size perusahaan sebagai variabel kontrol baik secara parsial maupun simultan terhadap kinerja keuangan perusahaan yaitu ROA dan ROE sebagai variabel dependen pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2012.

Metode pengambilan sampel melalui metode purposive sampling. Dari populasi perusahaan manufaktur yang terdaftar di BEI tahun 2010-2012, maka diperoleh sampel penelitian yang berjumlah 91 perusahaan, sehingga jumlah data yang digunakan sebanyak 273, namun ada beberapa data outlier yang harus dikeluarkan agar memenuhi asumsi normalitas data., sehingga jumlah sampel akhir yang digunakan dalam penelitian ini sebanyak 75 perusahaan dengan jumlah data yang digunakan adalah 194 data. Alat analisis yang digunakan adalah analisis regresi linier berganda dan untuk menguji tingkat signifikansi menggunakan uji F dan uji t yang diolah dengan Program SPSS 22.

Hasil penelitian menunjukkan bahwa variabel proporsi dewan komisaris independen berpengaruh negatif signifikan terhadap ROA dan ROE, sedangkan variabel jumlah dewan komisaris, jumlah dewan direksi, kepemilikan manajerial, kepemilikan institusional dan size perusahaan tidak berpengaruh terhadap ROA dan ROE. Variabel jumlah komite audit tidak digunakan dalam analisis karena data bernilai konstan.

Kata kunci:

Corporate Governance, struktur kepemilikan, kinerja keuangan

PENDAHULUAN

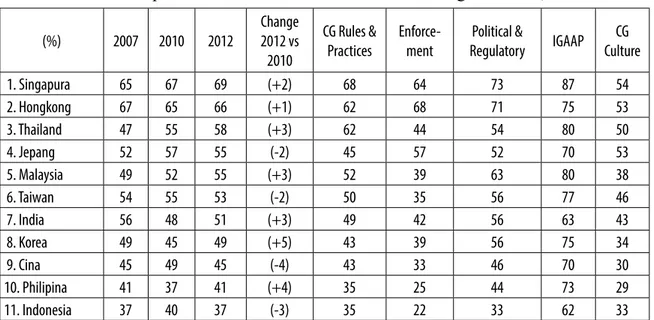

Sejak pedoman GCG dikeluarkan pada tahun 1999, telah terjadi perubahan-perubahan yang mendasar, baik di dalam negeri maupun di luar negeri. Meskipun peringkat penerapan GCG di Indonesia masih rendah, namun semangat menerapkan GCG dikalangan dunia usaha ada peningkatan. Berdasarkan data indeks Corporate Governance dari Asian Corporate Governance Association (ACGA) pada tahun 2012 Indonesia masih berada di peringkat terbawah.

Tabel 1. Corporate Governance in Asia Market Rankings & scores, 2012

(%) 2007 2010 2012 Change 2012 vs 2010

CG Rules &

Practices Enforce-ment Regulatory Political & IGAAP CultureCG

1. Singapura 65 67 69 (+2) 68 64 73 87 54 2. Hongkong 67 65 66 (+1) 62 68 71 75 53 3. Thailand 47 55 58 (+3) 62 44 54 80 50 4. Jepang 52 57 55 (-2) 45 57 52 70 53 5. Malaysia 49 52 55 (+3) 52 39 63 80 38 6. Taiwan 54 55 53 (-2) 50 35 56 77 46 7. India 56 48 51 (+3) 49 42 56 63 43 8. Korea 49 45 49 (+5) 43 39 56 75 34 9. Cina 45 49 45 (-4) 43 33 46 70 30 10. Philipina 41 37 41 (+4) 35 25 44 73 29 11. Indonesia 37 40 37 (-3) 35 22 33 62 33

Meskipun skor corporate governance Indonesia di tahun 2010 lebih baik dibandingkan dengan tahun 2012, kenyataannya Indonesia masih tetap berada di urutan terbawah di antara negara-negara Asia. Faktor-faktor penyebabnya adalah pelaksanaan dan peraturan serta budaya corporate governance yang masih berada di titik paling rendah dibandingkan dengan negara lainnya yang sedang tumbuh di Asia. Fakta ini menunjukkan bahwa implementasi GCG di Indonesia membutuhkan perhatian yang lebih komprehensif agar semakin membaik. Rumusan Masalah

1. Apakah jumlah Dewan Komisaris berpengaruh terhadap kinerja keuangan perusahaan? 2. Apakah proporsi Dewan Komisaris Independen berpengaruh terhadap kinerja

keuangan perusahaan?

3. Apakah jumlah Komite Audit berpengaruh terhadap kinerja keuangan perusahaan? 4. Apakah jumlah Dewan Direksi berpengaruh terhadap kinerja keuangan perusahaan? 5. Apakah kepemilikan manajerial berpengaruh terhadap kinerja keuangan perusahaan? 6. Apakah kepemilikan institusional berpengaruh terhadap kinerja keuangan perusahaan? Tujuan Penelitian

1. Untuk menganalisis pengaruh jumlah Dewan Komisaris terhadap kinerja keuangan perusahaan.

2. Untuk menganalisis pengaruh proporsi Dewan Komisaris Independen terhadap kinerja keuangan perusahaan.

3. Untuk menganalisis pengaruh jumlah Komite Audit terhadap kinerja keuangan perusahaan.

4. Untuk menganalisis pengaruh jumlah Dewan Direksi terhadap kinerja keuangan perusahaan.

5. Untuk mengetahui pengaruh kepemilikan manajerial terhadap kinerja keuangan perusahaan.

6. Untuk menganalisis pengaruh kepemilikan institusional terhadap kinerja keuangan perusahaan.

METODE PENELITIAN

Unit analisis dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai dengan tahun 2012. Data yang diperlukan adalah laporan keuangan dan laporan tahunan dari masing-masing perusahaan.

Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai 2012. Jumlah populasi penelitian adalah 133 perusahaan di mana daftar nama-nama perusahaan diperoleh dari website www.idx.co.id. Setelah dilakukan pemilihan sampel melalui metode purposive sampling maka diperoleh sampel penelitian yang berjumlah 91 perusahaan, sehingga jumlah data yang digunakan sebanyak 273.

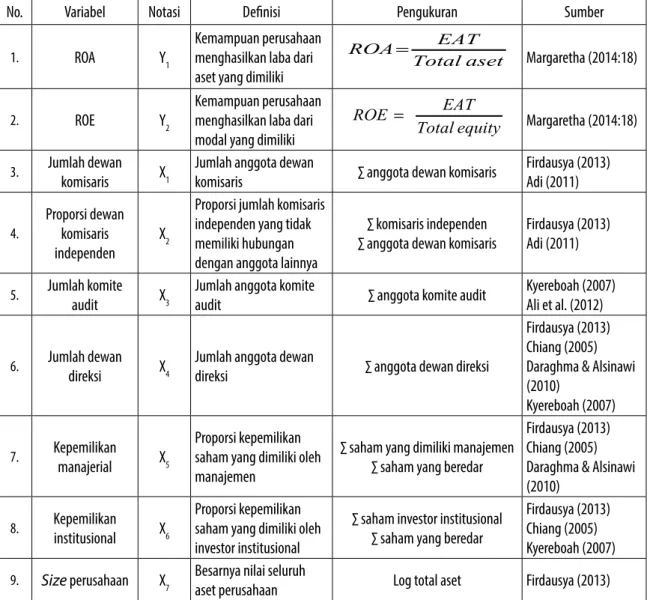

Variabel independen dan dependen yang digunakan dalam penelitian ini adalah: Tabel 2. Variabel dan Definisi Operasional Variabel

No. Variabel Notasi Definisi Pengukuran Sumber

1. ROA Y1 Kemampuan perusahaan menghasilkan laba dari

aset yang dimiliki Totalaset

EAT

ROA = Margaretha (2014:18)

2. ROE Y2 Kemampuan perusahaan menghasilkan laba dari

modal yang dimiliki Totalequity

EAT

ROE = Margaretha (2014:18)

3. Jumlah dewan komisaris X1

Jumlah anggota dewan

komisaris ∑ anggota dewan komisaris Firdausya (2013) Adi (2011) 4.

Proporsi dewan komisaris

independen X2

Proporsi jumlah komisaris independen yang tidak memiliki hubungan dengan anggota lainnya

∑ komisaris independen

∑ anggota dewan komisaris Firdausya (2013) Adi (2011) 5. Jumlah komite

audit X3

Jumlah anggota komite

audit ∑ anggota komite audit Kyereboah (2007)Ali et al. (2012) 6. Jumlah dewan

direksi X4

Jumlah anggota dewan

direksi ∑ anggota dewan direksi

Firdausya (2013) Chiang (2005) Daraghma & Alsinawi (2010)

Kyereboah (2007) 7. Kepemilikan

manajerial X5

Proporsi kepemilikan saham yang dimiliki oleh manajemen

∑ saham yang dimiliki manajemen ∑ saham yang beredar

Firdausya (2013) Chiang (2005) Daraghma & Alsinawi (2010)

8. Kepemilikan

institusional X6

Proporsi kepemilikan saham yang dimiliki oleh investor institusional

∑ saham investor institusional ∑ saham yang beredar

Firdausya (2013) Chiang (2005) Kyereboah (2007) 9. Size perusahaan X7 Besarnya nilai seluruh aset perusahaan Log total aset Firdausya (2013)

Pengumpulan data dalam penelitian ini menggunakan teknik dokumentasi. Data yang dikumpulkan merupakan data sekunder yaitu laporan keuangan dan laporan tahunan yang diperoleh melalui situs www.idx.co.id yang disesuaikan dengan kebutuhan penelitian. Jika ada sebagian data tidak bisa diperoleh dari website tersebut maka peneliti melakukan pencarian data melalui website perusahaan. Jika belum bisa juga melengkapi dari website perusahaan maka peneliti menggunakan data atau informasi dari ICMD (Indonesian Capital

Market Directory).

Metode analisis yang digunakan dalam penelitian ini yaitu uji statistik deskriptif variabel, uji asumsi klasik (uji normalitas, autokorelasi, multikolinearitas, dan heteroskedastisitas), dan uji hipotesis menggunakan analisis regresi berganda dengan model regresi sebagai berikut:

Y1 = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + e

Y2 = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + e

HASIL PEMBAHASAN

Seperti yang telah diketahui jumlah sampel penelitian sebanyak 91 perusahaan dengan jumlah data sebanyak 273, namun pada saat dilakukan regresi ternyata ada 79 data outlier yang harus dikeluarkan agar memenuhi asumsi normalitas data. Oleh karena itu jumlah sampel akhir yang digunakan dalam penelitian ini sebanyak 75 perusahaan dengan jumlah data yang digunakan adalah 194 data.

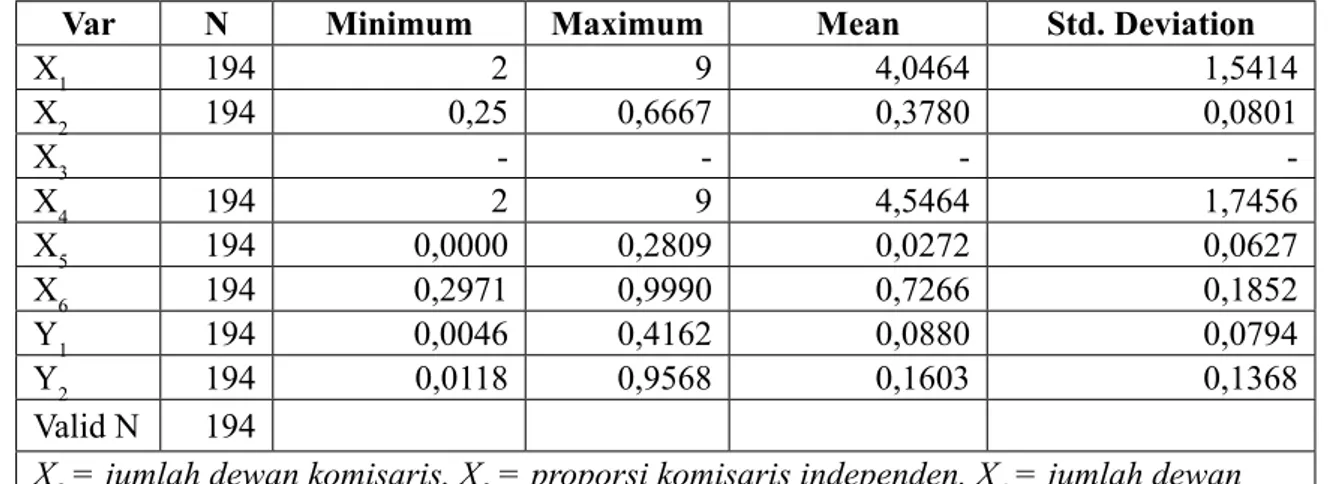

Uji Statistik Deskriptif Variabel

Berikut statistik deskriptif penelitian yang disajikan pada tabel di bawah ini: Tabel 3. Deskripsi Variabel Penelitian

Var N Minimum Maximum Mean Std. Deviation

X1 194 2 9 4,0464 1,5414 X2 194 0,25 0,6667 0,3780 0,0801 X3 - - - -X4 194 2 9 4,5464 1,7456 X5 194 0,0000 0,2809 0,0272 0,0627 X6 194 0,2971 0,9990 0,7266 0,1852 Y1 194 0,0046 0,4162 0,0880 0,0794 Y2 194 0,0118 0,9568 0,1603 0,1368 Valid N 194

X1 = jumlah dewan komisaris, X2 = proporsi komisaris independen, X4 = jumlah dewan direksi, X5 = kepemilikan manajerial, X6 = kepemilikan institusional, Y1 = ROA, Y2 = ROE Sumber: Data sekunder yang diolah, 2015

Uji Asumsi Klasik

Model awal penelitian (jumlah data sebanyak 273) belum memenuhi uji asumsi klasik, oleh karena itu peneliti melakukan beberapa transformasi data bahkan melakukan uji outlier, dimana peneliti mengeluarkan data yang bernilai ekstrim agar data berdistribusi normal,

namun ada salah satu variabel yang harus dikeluarkan dari model penelitian yaitu variabel X3 jumlah anggota komite audit karena data bernilai konstan.

Setelah dilakukan transformasi data dan uji outlier, maka banyaknya data yang digunakan peneliti sebagai sampel akhir sebanyak 194 data. Transformasi data ke bentuk logaritma 10 dan pengobatan autokorelasi dengan mentransformasi kembali data tersebut ke fungsi “lag” (Ghozali, 2011: 135), sehingga model regresi sudah menghasilkan estimator

BLUE. Adapun model penelitian setelah transformasi data adalah sebagai berikut:

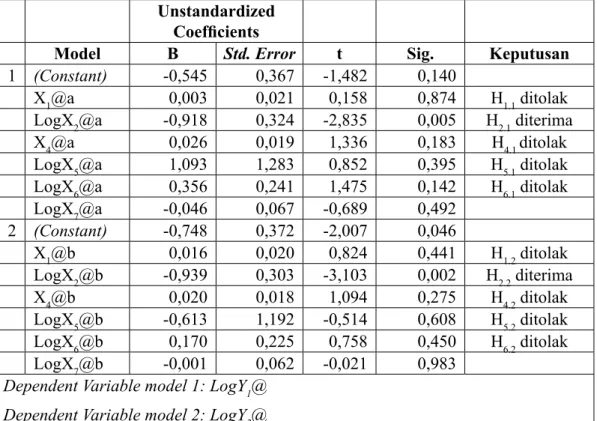

LogY1@ = b0 + b1X1@a + b2LogX2@a + b4X4@a+ b5LogX5@a + b6LogX6@a +

b7LogX7@a + e

LogY2@ = b0 + b1X1@b+ b2LogX2@b + b4X4@b+ b5LogX5@b + b6LogX6@b +

b7LogX7@b + e

Analisis Regresi Berganda

Atas dasar hasil analisis regresi maka diperoleh persamaan sebagai berikut:

LogY1@ = -0,545 + 0,003 X1@a- 0,918 LogX2@a+ 0,026 X4@a+ 1,093 LogX5@a+ 0,356 LogX6 @a - 0,046 LogX7@a

LogY2@ = -0,748 + 0,016 X1@b- 0.939 LogX2@b+ 0,020 X4@b- 0,613 LogX5@b+ 0,170 LogX6@b - 0,001 LogX7@b

Nilai Adjusted R-Square pada penelitian ini sangat kecil. Pada model 1 nilai

Adjusted R-Square sebesar 0,036 yang artinya jumlah dewan komisaris, proporsi komisaris

independen, jumlah dewan direksi, kepemilikan manajerial, kepemilikan institusional dan

size perusahaan hanya mampu menjelaskan varians ROA sebesar 3,6%, sisanya 96,4%

dijelaskan oleh variabel lain diluar variabel bebas dalam penelitian ini, sedangkan pada model 2 nilai adjusted R-Square sebesar 0,044 yang artinya variabel bebas hanya mampu menjelaskan varians ROE sebesar 4,4%, sisanya 95,6% dijelaskan oleh variabel lain diluar variabel bebas dalam penelitian ini.

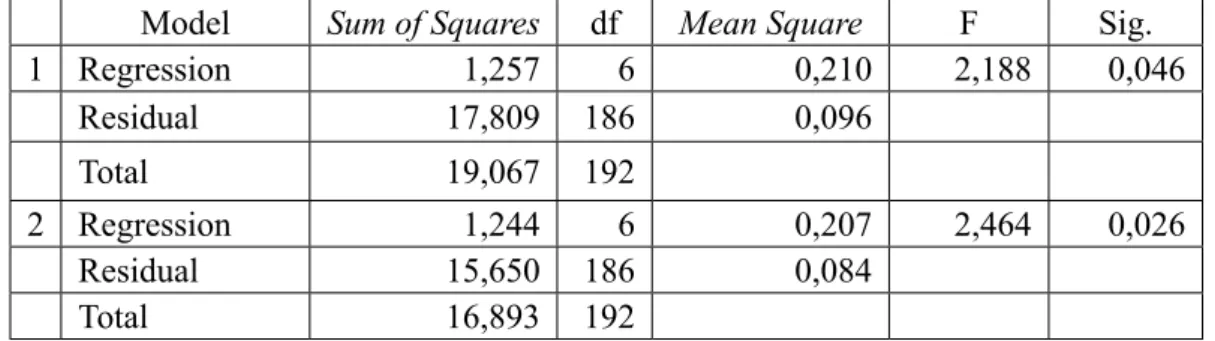

Hasil uji simultan (uji F atau anova) ditampilkan pada tabel di bawah ini: Tabel 4. Hasil Uji Simultan (Uji F)

Model Sum of Squares df Mean Square F Sig.

1 Regression 1,257 6 0,210 2,188 0,046 Residual 17,809 186 0,096 Total 19,067 192 2 Regression 1,244 6 0,207 2,464 0,026 Residual 15,650 186 0,084 Total 16,893 192

Sumber: Output SPSS 22, data diolah (2015)

Kedua model regresi memiliki nilai signifikansi kurang dari 0,05. Berdasar kriteria nilai ini dapat disimpulkan bahwa secara bersama-sama ROA dan ROE dipengaruhi oleh jumlah dewan komisaris, proporsi komisaris independen, jumlah dewan direksi, kepemilikan manajerial, kepemilikan institusional, dan size perusahaan.

Uji t dilakukan untuk mengetahui apakah variabel-variabel bebas dalam model regresi berpengaruh secara individu (parsial) terhadap variabel terikat. Hasil Uji t penelitian ini dapat dilihat dari tabel 5 di bawah ini :

Tabel 5. Hasil Analisis Regresi

Unstandardized Coefficients

Model B Std. Error t Sig. Keputusan

1 (Constant) -0,545 0,367 -1,482 0,140 X1@a 0,003 0,021 0,158 0,874 H1.1 ditolak LogX2@a -0,918 0,324 -2,835 0,005 H2.1 diterima X4@a 0,026 0,019 1,336 0,183 H4.1 ditolak LogX5@a 1,093 1,283 0,852 0,395 H5.1 ditolak LogX6@a 0,356 0,241 1,475 0,142 H6.1 ditolak LogX7@a -0,046 0,067 -0,689 0,492 2 (Constant) -0,748 0,372 -2,007 0,046 X1@b 0,016 0,020 0,824 0,441 H1.2 ditolak LogX2@b -0,939 0,303 -3,103 0,002 H2.2 diterima X4@b 0,020 0,018 1,094 0,275 H4.2 ditolak LogX5@b -0,613 1,192 -0,514 0,608 H5.2 ditolak LogX6@b 0,170 0,225 0,758 0,450 H6.2 ditolak LogX7@b -0,001 0,062 -0,021 0,983

Dependent Variable model 1: LogY1@ Dependent Variable model 2: LogY2@

X1@a= jumlah dewan komisaris, LogX2@= proporsi komisaris independen, X4@= jumlah dewan direksi, LogX5@= kepemilikan manajerial, LogX6@= kepemilikan institusional, LogX7@= Size perusahaan, Y1= ROA, Y2= ROE

Sumber: Output SPSS 22, data diolah (2015)

Size perusahaan pada model 1 mempunyai t hitung sebesar 0,689 dengan signifikansi

0,492. Sedangkan pada model 2 nilai t hitung sebesar 0,021 dengan signifikansi 0,983. Hal ini menunjukkan bahwa size perusahaan tidak berpengaruh terhadap kinerja keuangan. Pembahasan Hasil Penelitian

Jumlah Dewan Komisaris terhadap Kinerja Keuangan Perusahaan

Variabel jumlah dewan komisaris yang tidak berpengaruh terhadap kinerja keuangan perusahaan. Peneliti berargumen bahwa sulit untuk menentukan berapa ukuran dewan komisaris yang optimal, karena banyaknya keanggotaan suatu dewan komisaris juga harus disesuaikan dengan kebutuhan dan kompleksitas dari kegiatan perusahaan. Menurut Sanda

et al. (2005) perusahaan harus mengoptimalkan ukuran dewan komisaris ke jumlah yang

wajar karena ukuran dewan yang terlalu besar dapat merugikan perusahaan. Berdasarkan pemaparan di atas, peneliti berpendapat bahwa jumlah anggota dewan komisaris yang paling banyak dari sampel yang diteliti adalah berjumlah 9 (sembilan) orang, bisa jadi jumlah tersebut tidak efektif dan efisien dalam proses pengambilan keputusan manajemen. Hasil penelitian ini mendukung penelitian Velnampy (2013) yang menyatakan bahwa jumlah

dewan komisaris tidak berkontribusi dalam mengukur kinerja keuangan perusahaan. Selain itu Firdausya (2013) juga menyimpulkan bahwa ukuran dewan komisaris tidak signifikan terhadap nilai perusahaan.

Proporsi Dewan Komisaris Independen terhadap Kinerja Keuangan Perusahaan Penelitian ini menunjukkan bahwa variabel proporsi dewan komisaris independen berpengaruh negatif signifikan terhadap kinerja keuangan perusahaan. Ini bertolak belakang dengan Pedoman Umum GCG Indonesia yang menyatakan bahwa keberadaan komisaris independen harus menjamin agar mekanisme pengawasan berjalan secara efektif. Penambahan anggota dewan komisaris independen mungkin hanya sekedar pemenuhan ketentuan formalitas perusahaan dalam menjalankan GCG, sedangkan pemegang saham mayoritas masih memegang peranan penting sehingga kinerja dewan komisaris independen tidak membaik, selain itu kegiatan pengawasan yang dilakukan oleh komisaris independen belum mampu mengurangi agency problem dalam perusahaan. Hasil penelitian ini mendukung penelitian Firdausya (2013) dan Adi (2011) yang menyimpulkan bahwa besar kecilnya proporsi dewan komisaris independen tidak menjamin baiknya pengelolaan perusahaan. Jumlah Dewan Direksi terhadap Kinerja Keuangan Perusahaan

Jumlah dewan direksi tidak berpengaruh terhadap kinerja keuangan perusahaan yang diukur deengan ROA dan ROE. Ini menunjukkan besar kecilnya jumlah keanggotaan dewan direksi suatu perusahaan tidak mempengaruhi kinerja keuangan. Sama saja dengan penentuan jumlah keanggotaan dewan komisaris, sulit menentukan jumlah anggota dewan yang optimal karena tergantung dari kompleksitas kegiatan perusahaan. Hasil ini mendukung penelitian Velnampy (2013) dan Ali et al. (2012) yang mengungkapkan bahwa besar kecilnya ukuran dewan direksi tidak berpengaruh terhadap kinerja keuangan perusahaan

Kepemilikan Manajerial terhadap Kinerja Keuangan Perusahaan

Kepemilikan manajerial tidak berpengaruh terhadap kinerja keuangan perusahaan yang diukur dengan ROA dan ROE. Menurut peneliti hasil ini mengindikasikan bahwa adanya kepemilikan manajerial dalam perusahaan masih belum mampu menyelaraskan kepentingan pemegang saham di luar manajemen. Dengan kata lain besarnya proporsi saham yang dimiliki oleh anggota dewan komisaris maupun dewan direksi tetap tidak bisa mengurangi konflik keagenan dalam perusahaan. Hasil penelitian ini mendukung penelitian Chiang (2005). Penelitian tersebut menyimpulkan bahwa kepemilikan manajerial berpengaruh negatif dan tidak signifikan terhadap kinerja keuangan.

Kepemilikan Institusional terhadap Kinerja Keuangan Perusahaan

Kepemilikan institusional tidak berpengaruh terhadap kinerja keuangan yang diukur dengan ROA dan ROE. Hasil analisis deskriptif penelitian menunjukkan rata-rata kepemilikan institusional sebesar 72,66%. dominasi oleh investor institusional terhadap manajemen justru mendapatkan respon negatif oleh pasar karena manajemen diduga menjalankan kebijakan yang kurang tepat atau cenderung mengambil keputusan yang hanya akan menguntungkan pihak investor institusional, sehingga mengabaikan kepentingan investor lainnya. Hasil penelitian ini mendukung penelitian terdahulu. Pengaruh yang sama juga dihasilkan oleh penelitian Firdausya (2013) yang menyimpulkan bahwa kepemilikan institusional tidak

berpengaruh terhadap nilai perusahaan, selain itu penelitian Kyereboah (2007) menyatakan bahwa ada hubungan negatif antara kepemilikan institusional dengan kinerja perusahaan. Ukuran Perusahaan (Size) terhadap Kinerja Keuangan Perusahaan

Ukuran perusahaan (size) sebagai variabel kontrol dalam mekanisme GCG dan struktur kepemilikan tidak berpengaruh terhadap kinerja keuangan perusahaan. Memang perusahaan besar pada dasarnya memiliki kekuatan finansial untuk mendukung aktivitas perusahaan, namun semakin besar perusahaan, kemungkinan memiliki masalah keagenan yang besar juga lebih tinggi. Ini mengakibatkan perusahaan mengalami kesulitan dalam memonitoring kegiatan bisnis. Hasil penelitian yang sama juga disampaikan dalam penelitian Firdausya (2013) bahwa tidak ada hubungan signifikan antara size perusahaan nilai perusahaan. Keterbatasan Penelitian

1. Pengukuran corporate governance dalam penelitian ini hanya ditujukan pada jumlah dewan komisaris, proporsi dewan komisaris independen, jumlah komite audit, jumlah dewan direksi, kepemilikan manajerial, dan kepemilikan institusional.

2. Cukup banyak data penelitian yang harus dikeluarkan. Dari 91 sampel perusahaan terdapat 273 data yang seharusnya digunakan untuk analisis regresi berganda, namun karena asumsi normalitas data yang tidak terpenuhi peneliti harus mengeluarkan data

outlier hingga jumlah akhir data penelitian yang bisa digunakan sebanyak 194 data.

Pengurangan jumlah data ini juga mengakibatkan variabel X3 yaitu jumlah komite audit tidak bisa dimasukkan dalam model penelitian karena semua data bernilai konstan. 3. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia dari tahun 2010 sampai dengan 2012. Sehingga hasil penelitian ini tidak bisa digeneralisir untuk seluruh sektor perusahaan yang ada di Bursa Efek Indonesia.

KESIMPULAN DAN SARAN

Kesimpulan1. Variabel jumlah dewan komisaris tidak berpengaruh terhadap ROA dan ROE. 2. Variabel proporsi dewan komisaris independen berpengaruh negatif signifikan terhadap

ROA dan ROE.

3. Variabel jumlah dewan direksi tidak berpengaruh terhadap ROA dan ROE. 4. Variabel kepemilikan manajerial tidak berpengaruh terhadap ROA dan ROE. 5. Variabel kepemilikan institusional tidak berpengaruh terhadap ROA dan ROE. 6. Variabel size perusahaan tidak berpengaruh terhadap kinerja keuangan.

Saran-saran

1. Pihak regulator harus aktif melakukan pengawasan terhadap pelaksanaan dan peran mekanisme GCG dan memberikan sanksi tegas bagi perusahaan yang tidak menerapkannya dengan benar, contohnya masih ada perusahaan sampel yang belum memenuhi syarat minimal komposisi dewan komisaris independen.

2. Dewan komisaris independen memiliki peran penting dalam tata kelola perusahaan. Keterlibatan pihak dewan komisaris yang independen jangan hanya sebagai formalitas

atau pelengkap untuk memenuhi peraturan GCG yang dibuat oleh pemerintah, mungkin hal ini sudah membudaya, sehingga peneliti berharap keterlibatan dan peran independensi dewan komisaris ini perlu dimaksimalkan serta fungsinya harus dibenarkan, selain itu meningkatkan budaya GCG.

3. Penelitian yang akan datang jika menggunakan variabel komite audit harus menggunakan pengukuran yang lebih tepat untuk variabel tersebut. Berdasarkan Kep-339/BEJ/07-2001 poin C, komite audit diukur berdasarkan jumlah anggota dan komposisinya, namun banyak dari perusahaan sampel memiliki jumlah komite audit yang sama.

4. Hanya variabel proporsi dewan komisaris independen saja yang berpengaruh signifikan terhadap kinerja keuangan perusahaan, akan tetapi beberapa variabel bebas dalam penelitian ini yaitu jumlah dewan komisaris, jumlah dewan direksi, dan kepemilikan istitusional sudah menunjukkan hubungan positif dengan kinerja keuangan, artinya variabel-variabel ini masih layak digunakan untuk penelitian sejenis yang akan datang. 5. Penggunaan variabel kontrol size perusahaan perlu dikaji ulang agar variabel tersebut

memang layak dimasukkan dalam model penelitian.

DAFTAR PUSTAKA

Adi, Tri Wahyu 2011, Pengaruh Corporate Governance pada Kinerja Keuangan

Perusahaan tambang yang Tercatat di BEI tahun 2007-2010, Tesis, Universitas

Lambung Mangkurat, Banjarmasin.

Adiningsih, Sri 2001, Statistik Edisi Pertama, BPFE, Yogyakarta.

Ali, Yahya, Abdullah Kaid, Faudziah Hanim & Ibrahim Mohammed 2012, ‘Board of Directors, Audit Committee Characteristics and Performance of Saudi Arabia Listed Companies’, International Review of Management and Marketing, Vol.2, No.4, pp.241-251.

Asian Corporate Governance Association 2012, ‘CG Watch 2012: Market Rankings’,<http:// www.acga-asia.org/public/files/CG_Watch_2012_ACGA_Market_Rankings.pdf> [15 Februari 2014]

Awan, Hayat, Khuram Bukahri & Ramees Mahmood Ansari 2011, Corporate Governance

Practices and Their Impact on Firm’s Capital Ctructure and Performance; Case of Pakistani Textile Sector. <https://www.academia.edu/1271580/CORPORATE_

GOVERNANCE_PRACTICES_AND_THEIR_IMPACT_ON_FIRMS_CAPITAL_ STRUCTURE_AND_PERFORMANCE_CASE_OF_PAKISTANI_TEXTILE_ SECTOR> [24 April 2014].

Barnhart, Scott dan Stuart Rosenstein 1998, ‘Board Composition, Managerial Ownership, and Firm Performance: An Empirical Analysis’, The Financial Review, 33, 4, ABI /

NFORM Global.

Chiang, Hsiang-tsai 2005, ‘An Empirical Study of Corporate Governance and Corporate Performance’, Journal of American Academy of Business, Cambridge, Vol. 6, No. 1.

Daraghma, Zahran dan Abd Alsinawi 2010, ‘Board of Directors, Management Ownership, and Capital Structure and Its Effect on Performance: The Case of Palestine Securities Exchange’, International Journal of Business and Management, Vol.5, No.11, November, hal.118-127.

Eisenberg, Theodore, Stefan Sundgren & Martin Wells 1998, ‘Larger Board Size and Decreasing Firm Value in Small Firms’, Journal of Financial Economics 48, Elsevier Science, hal.35-54

Fahmi, Irham 2012, Pengantar Manajemen Keuangan, Teori dan Soal Jawab, Alfabeta, Bandung.

2013, Manajemen Kinerja, Teori dan Aplikasi, Alfabeta, Bandung.

Firdausya, Zanera Saroh 2011, Pengaruh Mekanisme Good Corporate Governance (GCG)

pada Nilai Perusahaan, Tesis, Universitas Lambung Mangkurat, Banjarmasin.

Ghozali, Imam 2011, Aplikasi Analisis Multivariate dengan Program IBM SPSS19 Edisi 5, Badan Penerbit Universitas Diponegoro, Semarang.

Hanafi, Mamduh 2013, Manajemen Keuangan Edisi 1, BPFE, Yogyakarta.

Hartono, Jogiyanto 2013, Metodologi Penelitian Bisnis, Salah Kaprah dan

Pengalaman-Pengalaman, Edisi 6, BPFE, Yogyakarta.

Ibrahim, Haslindar dan Fazilah Abdul Samad 2011, ‘Corporate Governance Mechanisms and Performance of Public -Listed Family - Ownership in Malaysia’, International

Journal of Economics and Finance, Vol. 3, No. 1.

Isik, Ozkan dan Erkan Soykan 2013, ‘Large Shareholders and Firm Performance: Evidence From Turkey’, European Scientific Journal, September, edition vol.9, No.25, hal.23-37.

Jensen, Michael dan William Meckling 1976, ‘Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure’, Journal of Financial Economic, Oktober, Vol.3, No.4, pp.305-360.

Kasmir 2012, Analisis Laporan Keuangan, PT Raja Grafindo Persada, Jakarta.

KEP-117/M-MBU/2002,<http://www.iicg.org/asset/doc/Kepmen_BUMN_2002_117_ Praktek_GCG_BUMN.pdf> [9 Februari 2014]

Komite Nasional Kebijakan Governance 2006, Pedoman Umum GCG Indonesia. <http:// www.bapepam.go.id/pasar_modal/publikasi_pm/info_pm/Pedoman%20GCG%20 Indonesia%202006.pdf> [9 Februari 2014].

Kyereboah, Anthony 2007, ‘Corporate Governance and Firm Performance in Africa: a Dynamic Panel Data Analysis’, International Conference on Corporate Governance

in Emerging Markets, 15-17 November, sabanci University, Istanbul, Turkey.

Margaretha, Farah 2014, Dasar-dasar Manajemen Keuangan, Dian Rakyat, Jakarta. Natawiria, Asep Suryana, dan Riduwan 2010, Statistika Bisnis, Alfabeta, Bandung.

Nur’ainy, Renny, Bagus Nurcahyo, Sri Kurniasih & Sugiharti 2013, ‘Implementation of Good Corporate Governance and Its Impact on Corporate Performance: The Mediation Role of Firm Size (Empirical Study from Indonesia’, Global Business and

Management Research: An International Journal, Vol. 5, Nos. 2 & 3.

Reddy, Krishna, Sazali Abidin & Wei He 2012, Does Ownership Concentration and Identity

Matter: an Empirical Abalysis of Publicly Listed Companies in New Zeland. <http://

www.nzfc.ac.nz/archives/2012/papers/updated/23.pdf> [24 April 2014].

Sanda, Ahmadu, Aminu Mikailu & Tukur Garba 2005, ‘Corporate Governance Mechanisms and Firm Financial Performance in Nigeria’, African Economic Research Consortium, Maret, ISBN 9966-944-66-4.

Santoso, Singgih 2013, Menguasai SPSS 21 di Era Informasi, Elex Media Komputindo, Jakarta.

Sumarni, Murti dan Salamah Wahyuni 2006, Metodologi Penelitian Bisnis, ANDI, Yogyakarta.

Sunyoto, Danang 2011, Analisis Regresi dan Uji Hipotesis, Center for Academic Publishing Service, Jakarta.

Sutojo, Siswanto dan E John Aldridge 2008, Good Corporate Governance - Tata Kelola

Perusahaan yang Sehat, Damar Mulia Pustaka, Jakarta.

Tunggal, Hadi Setia 2013, Internal Audit & Corporate Governance, Harvarindo, Jakarta. Umar, Husein 2010, Desain Penelitian Manajemen Strategik, Cara mudah Meneliti

Masalah-masalah Manajemen Strategik untuk Skripsi, Tesis, dan Praktik Bisnis, PT

RajaGrafindo Persada, Jakarta.

Undang-undang Nomor 40 tahun 2007 tentang Perseroan Terbatas, <aria.bapepam.go.id/ reksadana/files/regulasi/UU%2040%202007%20Perseroan%20Terbatas.pdf> [25 September 2014]

Velnampy, T 2013, ‘Corporate Governance and Firm Performance: A Study of Sri Lankan Manufacturing Companies’, Journal of Economic and Sustainable Development, Vol. 4, No. 3.

Yermack, David 1996, ‘Higher Market Valuation of Companies with a Small Board of Directors’, Journal of Financial Economics 40, Elsevier Science, hal.35-54185-221. <http://id.wikipedia.org/wiki/Kinerja> [22 Maret 2014]

<http://www.fcgi.or.id> [9 Februari 2014].

217

PENGELOLAAN KEUANGAN DAN ASET

KABUPATEN BARITO TIMUR.

Nana Wariati

(Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Barito Timur) Dahniar

(Universitas Lambung Mangkurat Banjarmasin) Tinik Sugiati

(Universitas Lambung Mangkurat Banjarmasin)

ABSTRACT

This study was conducted to determine and analyze the influence of labor discipline and work experience on the performance of employees at the Department of Finance and Asset Management Revenue East Barito Regency either simultaneously or partially. The independent variables were examined consisted of work discipline variables (X1), work experience (X2), while the dependent variable is the performance of employees (Y)

This type of research uses explanatory research. The study population includes employees of the Department of Finance and Asset Management Revenue East Barito District totaling 67 people who serve as the respondent, using census / saturation sampling, data analysis using multiple linear regression.

Results showed simultaneously through the F test in the can that work discipline variable (X1) and work experience (X2) bepengaruh significantly on employee performance (Y). Partially through t test, in that the independent variables which can include work discipline significantly affect performance and work experience significantly affect performance. Work experience greater influence than the discipline of work, it is because employees who have more work experience, able to make a positive contribution to each employee who has no experience. Keyword:

Discipline Work, Work Experience and Employee Performance Abstrak

Penelitian ini dilakukan dengan tujuan untuk mengetahui dan menganalisis pengaruh disiplin kerja dan pengalaman kerja terhadap kinerja pegawai pada