31

METODA PENELITIAN

3.1 Objek Penelitian

3.1.1 Sejarah KPP Pratama Jakarta Tamansari Dua

Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tamansari Dua adalah unit di bawah Direktorat Jenderal Pajak Kantor Wilayah DJP Jakarta Barat. Kantor Wilayah DJP Jakarta Barat membawahi 11 (sebelas) Kantor Pelayanan Pajak, antara lain KPP Madya Jakarta Barat, KPP Pratama Jakarta Palmerah, KPP Pratama Jakarta Tambora, KPP Pratama Jakarta Tamansari I, KPP Pratama Jakarta Tamansari II, KPP Pratama Jakarta Grogol Petamburan, KPP Pratama Jakarta Kebon jeruk, KPP Pratama Jakarta Cengkareng, KPP Pratama Jakarta Kali Deres, KPP Pratama Jakarta Kebon Jeruk II, KPP Pratama Kembangan.

Pada awal berdirinya, KPP Jakarta Taman Sari bernama Kantor Inspeksi Pajak Jakarta Barat II, kemudian berubah menjadi KPP Pratama Jakarta Tamansari yang wilayahnya masih bergabung.

Pada tahun 2000 wilayahnya dipecah menjadi 2 (dua) bagian, sehingga timbulah KPP baru yang diberi nama KPP Jakarta yang dengan keluarnya Peraturan Pemerintah Menteri Keuangan No. 55/PMK.01/2007 tentang reorganisasi instansi vertikal Direktorat Jenderal Pajak bernama Kantor Pelayanan Pajak Pratama Jakarta Tamansari Dua.

Semula KPP Pratama Jakarta Tamansari beralamat di Jalan Manggabesar Raya, kemudian setelah pecah menjadi dua kantor pada tahun 2002 KPP Pratama Jakarta Taman Sari Satu dan KPP Pratama Jakarta Tamansari Dua pisah alamat yaitu di Jalan Hayam Wuruk dan yang terakhir alamat KPP Pratama Jakarta Tamansari Dua di jalan KS. Tubun No. 10 Jakarta Barat.

3.1.2 Wilayah Kerja KPP Pratama Jakarta Tamansari Dua

KPP Pratama Jakarta Tamansari Dua beralamatkan di Jalan KS. Tubun No. 10 Jakarta Barat. Wilayah kerja KPP Pratama Jakarta Tamansari Dua meliputi wilayah yang sangat strategis bagi pelaku bisnis, karena terletak di wilayah yang rencananya dikembangkan sebagai kawasan bisnis terpadu, yang meliputi sentra bisnis. Kawasan ini berkembang sebagai sentra usaha seperti perdagangan,

perbankan/lembaga keuangan dan jasa dengan didukung tersedianya ruangan kantor yang dapat disewa, pusat perdagangan dan apartemen serta hunian mewah lainnya.

Sejak awal tahun anggaran 2002 KPP Pratama Jakarta Taman Sari dipecah menjadi 2 (dua) yaitu KPP Pratama Jakarta Taman Sari Satu dan KPP Pratama Jakarta Tamansari Dua. Saat ini wilayah kerja KPP Pratama Jakarta Tamansari Dua meliputi Kecamatan Tamansari yang membawahi 4 (empat) kelurahan yaitu:

1. Kelurahan Krukut 2. Kelurahan Glodok 3. Kelurahan Pinangsia 4. Kelurahan Keagungan

Menurut data monografi fiskal di KPP Pratama Jakarta Tamansari Dua, sektor usaha yang paling potensial diantara sektor usaha yang ada di wilayah KPP Pratama Jakarta Tamansari Dua adalah sektor usaha perdagangan besar, perantara keuangan, dan konstruksi.

3.1.3 Visi dan Misi KPP Pratama Jakarta Tamansari Dua

Visi KPP Pratama Jakarta Tamansari Dua yang merupakan visi DJP secara keseluruhan adalah menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan masyarakat.

Misi KPP Pratama Jakarta Tamansari Dua yang merupakan pula misi DJP secara keseluruhan adalah menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-Undang perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

3.1.4 Tugas dan Fungsi KPP Pratama Jakarta Tamansari Dua

Sebagaimana telah diatur dalam Keputusan Menteri Keuangan RI No. 443/KMK.01/2001 tanggal 23 Juli 2001 dan saat ini berubah dalam Keputusan Menteri Keuangan RI No. 06/KM.1/2004 tanggal 07 Januari 2004, Kantor Pelayanan Pajak (KPP) adalah sebagai unsur pelaksana Direktorat Jenderal Pajak di bidang Pelayanan Pajak yang berada di bawah dan bertanggungjawab langsung kepada Kepala Kantor Wilayah. KPP Pratama Jakarta Tamansari Dua mempunyai tugas melaksanakan kegiatan operasional pelayanan di bidang Pajak Penghasilan, Pajak Bumi dan Bangunan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang

Mewah dan pajak tidak langsung lainnya dalam daerah kewenangan berdasarkan kebijakan teknis yang ditetapkan Direktur Jenderal Pajak.

Dalam melaksanakan tugas tersebut, KPP Pratama Jakarta Tamansari Dua menyelenggarakan fungsi sebagai berikut :

a. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pembinaan potensi perpajakan dan ekstentifikasi Wajib Pajak.

b. Penatausahaan dan pengecekan SPT Tahunan, SPT Masa serta berkas Wajib Pajak.

c. Pengawasan pembayaran masa Pajak Penghasilan, Pajak Bumi dan Bangunan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung lainnya.

d. Penatausahaan piutang pajak, penerimaan, penagihan, pelaksanaan urusan restitusi pajak penghasilan, pajak pertambahan nilai, pajak penjualan atas barang mewah dan pajak tidak langsung lainnya.

e. Penelitian, pemeriksaan dan penerapan sanksi perpajakan. f. Penyuluhan dan konsultasi perpajakan.

g. Pelaksanaan urusan penerbitan Surat Ketetapan Pajak.

h. Pelaksanaan urusan tata usaha rumah tangga, kepegawaian, dan keuangan. Tugas dan fungsi yang diperankan KPP Pratama Jakarta Tamansari Dua pada hakekatnya merupakan amanat Direktur Jenderal Pajak, oleh karena itu KPP Pratama Jakarta Tamansari Dua berusaha menjadi aparat yang accountable, yaitu mampu menjalankan tugas dan fungsi secara berdaya guna dan berhasil guna, bersih dari berbagai bentuk penyalahgunaan wewenang dan dapat mempertanggungjawabkan atas keberhasilan visi dan misi yang dibebankan secara transparan.

3.1.5 Sumber Daya Manusia di KPP Pratama Jakarta Tamansari Dua

Dalam rangka menjalankan tugasnya, KPP Pratama Jakarta Tamansari Dua membutuhkan pegawai, berdasarkan data kepegawaian subbag umum, jumlah seluruh pegawai KPP Jakarta Tamansari Dua sampai dengan Desember 2013 sebanyak 80 orang, dengan rincian jumlah pegawai laki-laki sebanyak 58 orang dan jumlah pegawai perempuan 22 orang.

3.1.6 Struktur Organisasi KPP Pratama Jakarta Tamansari Dua

Struktur organisasi KPP Pratama Jakarta Tamansari Dua berdasarkan Keputusan Menteri Keuangan RI No. 06/KM.1/2004 tanggal 07 Januari 2004 sebagaimana telah diubah dengan Keputusan Menteri Keuangan No. 55/PMK.01/2007 tentang perubahan atas Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak adalah sebagai berikut :

Gambar 3.1 Struktur Organisasi KPP Pratama Jakarta Tamansari Dua

Sumber : Sub Bagian Umum KPP Pratama Jakarta Tamansari Dua

a. Sub Bagian Umum, tugasnya antara lain :

1. Urusan Kepegawaian seperti kenaikan pangkat, kenaikan gaji, pendidikan dan laporan ketertiban.

2. Urusan Keuangan seperti pengurusan gaji, tunjangan, rapel, dan penyusunan laporan pertanggungjawaban ke KPN.

3. Urusan Rumah Tangga seperti menyediakan segala sarana dan prasarana untuk menunjang operasional sehari-hari.

b. Seksi Pelayanan, tugasnya antara lain:

1. Menerima SPT Masa atau Tahunan dari Wajib Pajak. 2. Melayani pendaftaran Wajib Pajak.

3. Melayani permohonan penghapusan NPWP. Kepala Kantor Kelompok Jabatan Fungsional Sub Bagian Umum Seksi Pelayanan Seksi Pengolahan Data dan Informasi Seksi Penagihan Seksi Pemeriksa -an Seksi Ekstentifi-kasi Perpajakan Seksi Pengawa-san dan Konsulta-si I s/d IV

4. Melayani perubahan nama dan alamat Wajib Pajak.

5. Melayani permohonan pindah Wajib Pajak dari dan ke Kantor Pelayanan Pajak lain.

6. Melayani / mengirimkan blanko SPT Tahunan ke alamat Wajib Pajak melalui Pos bagi Wajib Pajak yang tidak mengambil sendiri ke Kantor Pelayanan Pajak.

7. Melakukan penatausahaan SPT Tahunan yang telah direkam.

8. Melayani pengiriman blanko-blanko Laporan Pajak Pribadi (LP2) ke instansi pemerintah yang karyawannya wajib LP2.

9. Menjelaskan pekerjaan yang berkaitan dengan permohonan perpanjangan jangka waktu penyampaian SPT Tahunan.

10.Melaksanakan tugas lain, yaitu :

a) Membuat laporan bulanan perubahan masterfile local.

b) Melakukan pengawasan terhadap Wajib Pajak Non Efektif dan mengefektifkan kembali apabila diminta.

11.Melakukan penerbitan Surat Ketetapan Pajak dengan dasar lembar-lembar penghitungan dan nota penghitungan dari seksi pemeriksaan dan seksi pengawasan dan konsultasi.

12.Mengelola berkas Wajib Pajak yaitu menyimpan berkas Wajib Pajak, mengelola berkas Wajib Pajak apabila diperlukan oleh seksi lain, melakukan administrasi penyimpangan dan keluar masuknya berkas Wajib Pajak.

c. Seksi Pengolahan Data dan Informasi, tugasnya antara lain :

1. Menerima surat-surat dan dokumen atau data dari kepala KPP. 2. Melakukan verifikasi lapangan untuk pengukuhan NPPKP. 3. Melakukan perekaman SPT yang diterima dari Seksi Pelayanan. 4. Melayani peminjaman atau pemanfaatan data dari seksi lain.

5. Mencari data ke kartu pengawasan data dan menggabungkan data ke dalam berkas data.

6. Melakukan pencairan data ke instansi pemerintah atau swasta dengan menerbitkan surat tugas.

8. Membuat monografi fiscal yang nantinya dipergunakan sebagai bahan penggalian potensi pajak dan pengawasan Wajib Pajak.

9. Menyajikan informasi ke seluruh seksi di KPP Pratama Jakarta Tamansari Dua, Kantor Wilayah DJP Jakarta Barat, dan Kantor Pusat DJP.

d. Seksi Ekstentifikasi, tugasnya antara lain :

Melakukan ekstentifikasi jumlah Wajib Pajak berdasarkan informasi pihak ketiga seperti laporan bulanan PPAT, data dispenda dan sebagainya. Data-data tersebut diolah dan diklarifikasikan kepada calon Wajib Pajak dengan surat himbauan untuk memiliki NPWP bila ternyata telah memiliki NPWP maka akan dihentikan dan bila tidak maka akan ditindaklanjuti dengan NPWP secara jabatan.

e. Seksi Penagihan, tugasnya antara lain :

1. Menerima dan mengarsipkan SSP lembar 3 atau STP, SKPKB atau SKPKBT. 2. Membuat kartu pengawasan tunggakan pajak.

3. Membuat surat pengawasan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak (SKP), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT). 4. Menyelesaikan permohonan penundaan pembayaran pajak sampai dengan

penerbitan surat keputusannya.

5. Melaksanakan pekerjaan penghapusan piutang pajak.

6. Melaksanakan tindakan penagihan seperti Surat Teguran, Surat Paksa, dan sebagainya.

f. Seksi Pengawasan dan Konsultasi, tugasnya antara lain :

Seksi Pengawasan dan Konsultasi di KPP Pratama Jakarta Tamansari Dua ada 4 (empat), Seksi Pengawasan dan Konsultasi I sampai dengan IV mempunyai tugas pokok yang sama yaitu memberikan pelayanan terhadap Wajib Pajak yang menjadi tanggungjawabnya. Struktur tiap seksi terdiri atas satu kepala seksi dan beberapa Account Representative (AR), jumlah AR tiap-tiap seksi berbeda, tergantung peta blok PBB yang menjadi dasar pembagian wilayah tiap seksi, bahkan AR dalam satu seksi yang sama pun dibebani jumlah Wajib Pajak yang berbeda-beda.

Hal ini disebabkan klasifikasi lapangan usaha Wajib Pajak yang tidak merata tiap daerahnya. Tiap AR diwajibkan memberikan informasi tentang segala hal yang ingin diketahui oleh Wajib Pajak seperti dasar hukum, tarif dan sebagainya. Para AR wajib mengetahui profil Wajib Pajak yang menjadi tanggungjawabnya, dalam hal ini AR bertanggungjawab sepenuhnya terhadap pemenuhan kewajiban perpajakan Wajib Pajak baik dari SPT masa hingga proses penagihan, terhadap Wajib Pajak yang tidak patuh, maka AR dapat mengusulkan tindakan pemeriksaan.

g. Seksi Pemeriksaan

Seksi ini terdiri dari 1 (satu) orang Kepala Seksi, 2 (dua) orang Supervisor, 3 (tiga) orang Ketua Tim, 3 (tiga) orang Anggota Tim, dan 4 (empat) orang Pelaksana. Jabatan Supervisor dan Kepala Seksi adalah setara atau sama, yang berbeda adalah bidang pekerjaannya. Kepala Seksi Pemeriksaan berhak menentukan Wajib Pajak mana saja yang akan diperiksa oleh tim yang dikepalai oleh seorang Supervisor dan membaginya secara rata kepada tim yang ada.

3.2 Desain Penelitian 3.2.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Dalam bukunya Budi Setiawan (2013:19) menjelaskan pengertian dari data primer adalah data yang dikumpulkan dan diolah sendiri oleh individu maupun organisasi, secara langsung dari objeknya.

Sumber data primer yang digunakan dalam penelitian ini diperoleh dari Wajib Pajak yang terdaftar di KPP Pratama Jakarta Tamansari Dua. Data ini merupakan kuesioner yang nantinya akan diisi oleh para Wajib Pajak yang menjadi responden terpilih dalam penelitian ini.

3.2.2 Penentuan Jumlah Sampel

Menurut Haryadi Sarjono dan Winda Julianita (2011:21), populasi merupakan seluruh karakteristik yang menjadi objek penelitian, di mana karakteristik tersebut berkaitan dengan seluruh kelompok orang, peristiwa, atau benda yang menjadi pusat perhatian bagi peneliti. Populasi dalam penelitian ini adalah Wajib

Pajak Orang Pribadi yang terdaftar di KPP Pratama Jakarta Tamansari Dua sampai dengan tahun pajak 2013 yang berjumlah 25.892 orang.

Sedangkan pengertian sampel seperti yang diungkapkan oleh Haryadi Sarjono dan Winda Julianita (2011:21) adalah bagian dari populasi yang dipercaya dapat mewakili karakteristik populasi secara keseluruhan. Dengan demikian, dengan mempelajari sampel, penulis akan mampu menarik kesimpulan yang dapat digeneralisasikan terhadap (atau dapat mewakili) populasi penelitian. Sampel dalam penelitian ini adalah sebagian Wajib Pajak yang terdaftar di KPP Pratama Jakarta Tamansari Dua.

Dalam menentukan jumlah sampel penulis menggunakan rumus menurut slovin, yaitu sebagai berikut :

Di mana :

n = jumlah sampel N = jumlah populasi

e2 = batas ketelitian yang diinginkan (kesalahan sampel yang masih dapat ditolerir atau diinginkan, dalam sampel ini adalah 0,10)

n = 25.892 = 25.892 = 25.892 = 99,61 100 (dibulatkan) 25.892 (0,10)2 + 1 258,92 + 1 259,92

Berdasarkan perhitungan, maka diperoleh sampel sebanyak 100 orang. Teknik pengambilan sampel dalam penelitian ini dilakukan dengan teknik probability sampling, yaitu teknik sampling yang memberikan kesempatan ataupun peluang yang sama pada setiap anggota populasi untuk dipilih menjadi sampel (Haryadi Sarjono dan Winda Julianita, 2011:23).

3.2.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah menyebarkan kuesioner dan studi kepustakaan. Penyebaran kuesioner dilakukan kepada Wajib Pajak yang terdaftar di KPP Pratama Jakarta Tamansari Dua yang terpilih menjadi sampel. Sedangkan studi kepustakaan dilakukan untuk mencari informasi-informasi yang berhubungan dengan penelitan ini.

Dalam penelitian ini kuesioner yang digunakan adalah kuesioner tertutup. Kuesioner tertutup adalah kuesioner dengan pertanyaan-pertanyaan yang dituliskan telah disediakan jawaban pilihan, sehingga responden tinggal memilih salah satu dari jawaban yang telah disediakan (Sukandarrumidi, 2012:79).

3.3 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis jalur (path analysis). Menurut Ridwan dan Kuncoro dalam Haryadi Sarjono dan Winda Julianita (2011:117) analisis jalurdigunakan untuk menganalisa pola hubungan antar variabel, dengan tujuan untuk menelusuri mekanisme jalur serta untuk mengetahui pengaruh langsung maupun tidak langsung variabel bebas (eksogen) terhadap variabel terikat (endogen). Dalam penelitian ini peneliti menggunakan program aplikasi SPSS versi 16 untuk mengolah data yang telah didapatkan.

Setiap jawaban dari daftar pertanyaan yang diajukan kepada responden akan diukur dengan menggunakan skala likert di mana setiap jawaban diberi nilai (skor), untuk mengetahui pengaruh kualitas pelayanan terhadap kepuasan Wajib Pajak yang berdampak pada kepatuhan Wajib Pajak. Dalam pemberian nilai (skor) menggunakan skala likert, nilai (skor) jawaban sebagai berikut :

Tabel 3.1 Kategori dan Bobot Penilaian

Kategori Nilai (skor)

Sangat Tidak Setuju (STS) 1

Tidak Setuju (TS) 2

Kurang Setuju (KS) 3

Setuju (S) 4

Sangat Setuju (SS) 5

3.3.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk memberikan penjelasan gambaran umum demografi responden penelitian dan deskripsi mengenai variabel-variabel penelitian untuk mengetahui gambaran mengenai persepsi responden terhadap kualitas pelayanan, kepuasan atas pelayanan, dan kepatuhan perpajakan. Menjabarkan hasil jawaban responden atas kuisoner yang diberikan kepada responden.

3.3.2 Uji Validitas

Menurut Sekaran seperti yang dikutip oleh Haryadi Sarjono dan Winda Julianita (2011:35) menjelaskan definisi dari validitas adalah bukti bahwa instrumen, teknik, atau proses yang digunakan untuk mengukur sebuah konsep benar-benar mengukur konsep yang dimaksudkan. Uji validitas bertujuan untuk mengukur valid tidaknya suatu item pertanyaan yang terdapat pada kuesioner.

Uji validitas dapat dilakukan dengan melihat angka pada tabel Corrected Item-Total Correlation (r hitung) dan r tabel. Yaitu, dengan membandingkan r hitung dengan r tabel. Apabila angka pada r hitung > r tabel artinya data tersebut signifikan (valid) dan layak digunakan dalam pengujian hipotesis penelitian. Dan sebaliknya apabila angka pada r hitung < r tabel, maka artinya data tersebut tidak signifikan (tidak valid) dan tidak dapat diikutsertakan dalam pengujian hipotesis penelitian (Haryadi Sarjono dan Winda Julianita, 2011:45).

3.3.3 Uji Reliabilitas

Menurut Sekaran seperti yang dikutip oleh Haryadi Sarjono dan Winda Julianita (2011:35) menjelaskan definisi dari reliabilitas (keandalan), adalah suatu pengukuran menunjukkan sejauh mana pengukuran tersebut dilakukan tanpa bias (bebas kesalahan-error free). Uji reliabilitas bertujuan untuk mengukur konsisten tidaknya jawaban seseorang terhadap item-item pertanyaan di dalam sebuah kuesioner.

Uji reliabilitas harus dilakukan hanya pada pertanyaan-pertanyaan atau pernyataan-pernyataan yang telah memenuhi uji validitas. Pengujian reliabilitas dilakukan dengan menggunakan program SPSS versi 16, dengan melihat tabel Reliability Statistics kita dapat mengetahui nilai Croanbach’s Alpha dan jumlah item pertanyaan. Suatu kuesioner akan dikatakan reliabel jika nilai Croanbach’s Alpha > 0,60, sedangkan suatu kuesioner akan diakatakan tidak reliabel jika nilai Croanbach’s Alpha < 0,60.

3.3.4 Uji Normalitas

Menurut Haryadi Sarjono dan Winda Julianita (2011:53), uji normalitas bertujuan untuk mengetahui normal atau tidaknya suatu distribusi data. Dalam uji normalitas alat analisis yang digunakan oleh peneliti adalah uji Kolmogorov-Smirnov. Apabila angka signifikansi uji Kolmogorov-Smirnov Sig. > 0,10 maka

menunjukkan bahwa data yang digunakan berdistribusi normal, begitu juga dengan sebaliknya apabila angka signifikansi uji Kolmogorov-Smirnov Sig. < 0,10 maka menunjukkan bahwa data yang digunakan tidak berdistribusi normal (Haryadi Sarjono dan Winda Julianita, 2011:64).

3.3.5 Transformasi Data Ordinal menjadi Data Interval

Menurut Riduwan dan Kuncoro yang dikutip oleh Haryadi Sarjono dan Winda Julianita (2011:12) menyatakan bahwa mentransformasi data ordinal menjadi data interval bertujuan untuk memenuhi sebagian dari syarat analisis parametrik, di mana data setidaknya berskala interval. Teknik transformasi yang paling sederhana dengan menggunakan MSI (Method of Successive Interval).

3.3.6 Uji Korelasi Pearson

Uji korelasi dilakukan untuk mengetahui seberapa kuat hubungan antar variabel, melihat nilai r (interval koefisien) dengan ketentuan r ≥ -1 dan r ≤ +1. Apabila nilai r = -1, maka korelasinya negatif sempurna; r = 0, maka tidak ada korelasi; dan r = +1, maka korelasinya positif sempurna. Untuk mengetahui tingkat hubungan dalam korelasi, berikut disajikan tabel interpretasi nilai r.

Tabel 3.2 Interpretasi Nilai r

Interval Koefisien Tingkat Hubungan

0,80-1,000 Sangat Kuat

0,60-0,799 Kuat

0,40-0,599 Cukup Kuat

0,20-0,399 Rendah

0,00-0,199 Sangat Rendah

Sumber : Riduwan dalam Haryadi Sarjono dan Winda Julianita (2011:90)

Menurut Riduwan dan Kuncoro, seperti yang dikutip oleh Haryadi Sarjono dan Winda Julianita (2011:90) untuk mencari makna generalisasi dari hubungan antar variabel maka dilakukan uji signifikansi. Jika nilai probabilitas lebih kecil daripada atau sama dengan nilai probabilitas Sig. (0,10 ≤ Sig.), maka artinya variabel tidak berpengaruh secara signifikan. Begitu juga sebaliknya, jika nilai probabilitas

lebih besar daripada atau sama dengan nilai probabilitas Sig. (0,10 ≥ Sig.), maka artinya variabel berpengaruh secara signifikan.

3.3.7 Analisis Jalur (Path Analysis)

Menurut Riduwan dan Kuncoro dalam Haryadi Sarjono dan Winda Julianita (2011:117) model path analysis (analisis jalur) digunakan untuk menganalisis pola hubungan di antara variabel. Model ini bertujuan untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat variabel bebas (eksogen) terhadap variabel terikat (endogen).

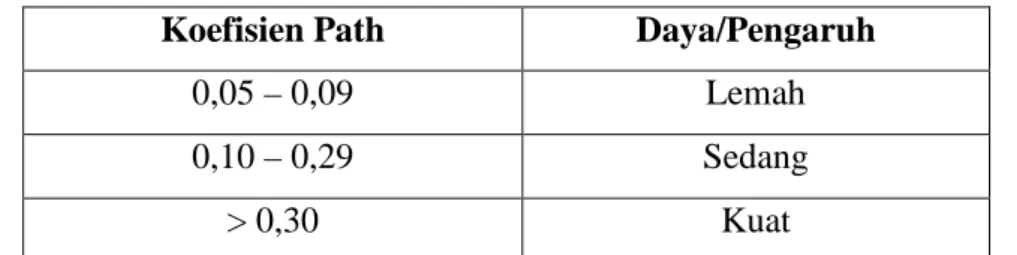

Kategori pengaruh setiap variabel independen terhadap variabel dependen ditetapkan dalam Tabel 3.3.

Tabel 3.3 Kategori Hubungan Pengaruh Variabel yang Diteliti Koefisien Path Daya/Pengaruh

0,05 – 0,09 Lemah

0,10 – 0,29 Sedang

> 0,30 Kuat

Sumber : Suwarno dalam Haryadi Sarjono dan Winda Julianita (2011:117)

Analisis jalur terbagi menjadi 2 (dua) persamaan yaitu persamaan sub-struktur 1 dan sub-sub-struktur 2, yakni sebagai berikut :

a. Tujuan 1 (Sub-struktur 1)

Persamaan sub-struktur 1 adalah sebagai berikut : Y = ρyxX + ρyε1

Di mana :

ρ = koefisien jalur, yang menunjukkan pengaruh langsung variabel bebas terhadap variabel terikat.

ε = faktor residual, yang menunjukkan pengaruh variabel lain yang tidak diteliti atau kesalahan pengukuran variabel.

Pengujian hipotesis :

a. Uji korelasi antara variabel X dengan variabel Y

Gambar 3.2 Sub-struktur 1

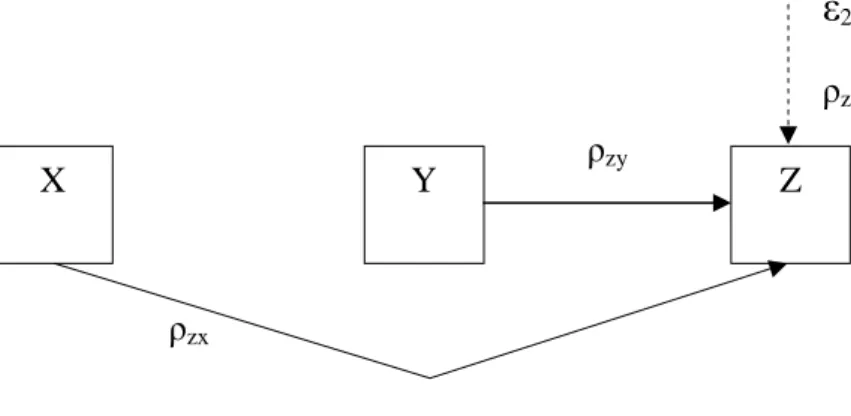

b. Tujuan 2 (Sub-struktur 2)

Persamaan sub-struktur 2 adalah sebagai berikut : Z = ρzxX + ρzyY + ρzε2

Di mana :

ρ = koefisien jalur, yang menunjukkan pengaruh langsung variabel bebas terhadap variabel terikat.

ε = faktor residual, yang menunjukkan pengaruh variabel lain yang tidak diteliti atau kesalahan pengukuran variabel.

Pengujian hipotesis :

1. Uji korelasi antara variabel X dengan variabel Z 2. Uji korelasi antara variabel Y dengan variabel Z 3. Keseluruhan pengujian

Gambar 3.3 Sub-struktur 2

3.4 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian

Y X ρyx

ε

1 ρy X Y ρzy Z ρzxε

2 ρzhipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Untuk mengetahui pengaruh kualitas pelayanan terhadap kepuasan Wajib Pajak, mengetahui pengaruh kepuasan Wajib Pajak terhadap kepatuhan Wajib Pajak, dan mengetahui pengaruh kualitas pelayanan terhadap kepatuhan Wajib Pajak, maka diperlukan operasionalisasi variabel dengan tujuan untuk mengetahui pengaruh melalui pengukuran variabel-variabel penelitian. Kualitas Pelayanan (X) merupakan variabel bebas (independen), Kepuasan Wajib Pajak (Y) merupakan variabel terikat, dan Kepatuhan Wajib Pajak (Z) merupakan variabel terikat. Sehingga variabel-variabel penelitian ini terdiri dari 3 (tiga) unsur, yaitu :

1. Kualitas Pelayanan (X) 2. Kepuasan Wajib Pajak (Y) 3. Kepatuhan Wajib Pajak (Z)

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian sebagai berikut :

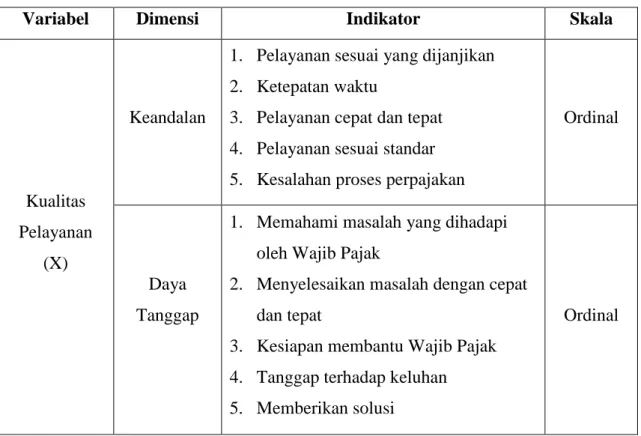

Tabel 3.4 Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Kualitas Pelayanan

(X)

Keandalan

1. Pelayanan sesuai yang dijanjikan 2. Ketepatan waktu

3. Pelayanan cepat dan tepat 4. Pelayanan sesuai standar 5. Kesalahan proses perpajakan

Ordinal

Daya Tanggap

1. Memahami masalah yang dihadapi oleh Wajib Pajak

2. Menyelesaikan masalah dengan cepat dan tepat

3. Kesiapan membantu Wajib Pajak 4. Tanggap terhadap keluhan 5. Memberikan solusi

Variabel Dimensi Indikator Skala

Kualitas Pelayanan

(X)

Jaminan

1. Informasi perpajakan terpercaya 2. Rasa aman

3. Keamanan data Wajib Pajak 4. Petugas ramah dan sopan

5. Pengetahuan dan tanggung jawab

Ordinal

Empati

1. Memberikan perhatian

2. Memahami kebutuhan Wajib Pajak 3. Mengutamakan kepentingan Wajib

Pajak

4. Memberikan informasi yang dibutuhkan

5. Petugas memberikan kemudahan

Ordinal

Bukti Fisik

1. Letak/lokasi kantor strategis 2. Ruang Tempat Pelayanan Terpadu

(TPT) bersih dan nyaman 3. Sistem antrian

4. Kerapihan penampilan petugas 5. Teknologi yang digunakan

Ordinal Kepuasan Wajib Pajak (Y) Kepuasan 1. Tanggap kebutuhan 2. Kualitas pelayanan 3. Pelayanan sesuai harapan 4. Kepuasan secara menyeluruh 5. Merekomendasikan pelayanan Ordinal Kepatuhan Wajib Pajak (Z) Kepatuhan 1. Mendaftarkan diri

2. Melaporkan SPT tepat waktu 3. Menghitung dan membayar pajak

terutang dengan benar 4. Membayar tunggakan pajak

5. Melaksanakan kewajiban perpajakan

Ordinal