1

TANGGUNG JAWAB DAN

TUJUAN AUDIT

O

L

E

H

KELOMPOK I

SUDIRMAN

0232090119

UNIVERSITAS MUSLIM

INDONESIA

2013

SEMINAR AUDITING

2

KATA PENGANTAR

Segala puji bagi Allah yang telah melimpahkan karunia dan nikmat bagi umat-Nya. Alhamdulilaah Makalah ini dapat terselesaikan tepat pada waktunya.

Makalah ini disusun untuk memenuhi salah satu tugas mata kuliah SEMINAR

AUDITING dengan Judul “TANGGUNG JAWAB DAN TUJUAN AUDIT”, karena

terbatasnya ilmu yang dimiliki oleh penulis maka Makalah ini jauh dari sempurna untuk itu saran dan kritik yang membangun sangat penulis harapkan.

Tidak lupa penulis sampaikan rasa terima kasih yang tak terhingga kepada semua pihak yang telah turut membantu dalam penyusunan Makalah ini. Semoga bantuan dan bimbingan yang telh diberikan kepada kami mendapat balasan yang setimpal dari Allah SWT. Amin

Akhirnya penulis berharap semoga Makalah ini bermanfaat khususnya bagi penulis dan umumnya bagi pembaca.

Makassar, 26 September 2013 Penulis

Sudirman 0232090119

3

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG ... 1 B. RUMUSAN MASALAH ... 2BAB II PEMBAHASAN ... 3

A. TUJUAN PELAKSANAAN AUDIT ATAS LAPORAN KEUANGAN ... 3

B. TANGGUNG JAWAB MANAJEMEN ... 3

C. TANGGUNG JAWAB AUDITOR ... 4

D. SIKLUS LAPORAN KEUANGAN ... 5

E. MENETAPKAN TUJUAN AUDIT... 7

F. ASERSI MANAJEMEN ... 7

G. TUJUAN AUDIT YANG BERKAITAN DENGAN TRANSAKSI ... 9

H. TUJUAN AUDIT YANG BERKAITAN DENGAN SALDO ... 9

I. TUJUAN AUDIT YANG BERKAITAN DENGAN PENYAJIAN DAN PENGUNGKAPAN ... 13

J. BAGAIMANA TUJUAN AUDIT TERPENUHI ... 13

BAB III KESIMPULAN DAN PENUTUP ... 16

A. KESIMPULAN ... 16

B. SARAN ... 16

4

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Perusahaan ZZZ Best Company pada pertengahan tahun ‟80an ialah salah satu perusahaan terkenal di AS. Perusahaan yang didirikan oleh remaja berumur 16 tahun bernama Barry Minkow, perusahaan ini bergerak di bidang pembersih karpet.

Di bawah kelola Barry Minkow, asset perusahaan ini membludak dari sekitar $200,000 menjadi $5,000,000 dan pendapatnya menjadi $50,000,000 juta. Dengan semboyannya “langit ialah batasnya”. Dia berhasil mengubah perusahaan tersebut dan dirinya masuk kalangan miliader. Namun setelah terkenal selama beberapa tahun, perusahaannya jatuh bangkrut karena aksi penipuan yang dilakukan oleh Barry Minkow, sang pengelola. Dirinya terbukti melakukan pelanggaran hukum seperti membuat laporan keuangan fiktif, penipuan cek dan kartu kredit, dan penipuan terhadap nasabah bahkan temannya. Dia didakwa 57 pelanggaran hukum dan dituntut penjara selama 25 tahun.

Masyarakat AS pun juga menyalahkan regulator institusi keuangan seperti the Securities and Exchange Commission (SEC) dan kantor akuntan public karena dianggap lalai dalam mengatur perusahaan – perusahaan. Ini merupakan pukulan telak bagi pegulator dan pemerintahan AS karena seorang remaja mampu menipu regulator dan pemerintah AS.

Kasus bangkrutnya ZZZZ Best Company menjadi titik tolak bagi regulator keuangan AS untuk manata ulang peraturan – peraturan keuangan. Namun tetap saja kasus seperti ini akan terjadi di kemudian hari tentu saja dengan menculnya Barry – Barry yang lain.

Betapa luar biasanya cerita ZZZ best ini, ketika para pengamat ahli di minta untuk mengomentari masalah ini, sebagian besar menjawab: „itu bukan yang pertam dan bukan juga yang trakhir kalinya di lakukan‟. Masyarakat akan bertanya, “ di mana para auditor itu?”

5

B. RUMUSAN MASALAH

Berdasarkan latar belakang permasalahan yang telah diuraikan di atas, maka rumusan masalah yang diajukan adalah :

1. Di mana para auditor itu?

2. Di perlukannya memahami tujuan audit secara keselurhan

3. Pertanggung jawaban auditor dalam melaksanakan proses audit, serta 4. Tujuan khusus yang coba di penuhi oleh auditor.

6

BAB II

PEMBAHASAN

A. TUJUAN PELAKSANAAN AUDIT ATAS LAPORAN KEUANGAN

SAS I (AU 110) menyatakan :

Tujuan dari audit biasa atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal material, posisi keuangan, hasil operasi, serta arus kas sesuai dengan prinsip-prinsip akuntansi yang berlaku umum (GAAP).

Auditor mengumpulkan bukti untuk membuat kesimpulan tentang apakah laporan keuangan telah disajikan secara wajar dan untuk menentukan keefektifan pengendalian internal, sesudah itu baru menerbitkan laporan audit yang tepat.

Langkah-langkah untuk mengembangkan tujuan audit: 1. Memahami tujuan dan tanggung jawab audit

2. Membagi laporan keuangan menjadi berbagai siklus 3. Mengetahui asersi manajemen tentang laporan keuangan

4. Mengetahui tujuan audit umum untuk kelas transaksi, akun dan pengungkapan 5. Mengetahui tujuan audit khusus untuk kelas transaksi, akun dan pengungkapan

B. TANGGUNG JAWAB MANAJEMEN

Tanggung jawab untuk mengadopsi kebijakan akuntansi yang baik, menyelenggarakan pengendalian internal yang memadai, dan menyajikan laporan keuangan yang wajar berada di pundak manajemen, bukan di pundak auditor.

Tanggung jawab manajemen atas kewajaran penyajian (asersi) laporan keuangan berkaitan dengan privilege untuk menentukan penyajian dan pengungkapan apa yang dianggap perlu. Jika manajemen bersikeras dengan pengungkapan laporan keuangan yang menurut auditor tidak dapat diterima, auditor dapat memilih untuk menerbitkan pendapat tidak wajar atau wajar dengan pengecualian atau mengundurkan diri dari penugasan tersebut.

Sarbanes-Okley Act mengharuskan CEO dan CFO untuk menyatakan bahwa laporan keuangan telah sesuai dengan persyaratan Security Exchange Act tahun 1934 dan informasi yang terkandung dalam laporan keuangan disajikan secara wajar, dalam semua hal yang material serta menandatangani laporan keuangan.

7

C. TANGGUNG JAWAB AUDITOR

Berdasarkan SAS 1 (AU 110), “Auditor bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh kepastian yang layak tentang apakah laporan keuangan talah bebas dari salah saji yang material, apakah itu disebabkan oleh kekeliruan ataupun kecurangan. Karena sifat bukti audit dan karakteristik kecurangan, auditor dapat memperoleh kepastian yang layak, tetapi tidak absolut, bahwa salah saji yang material dapat dideteksi. Auditor tidak bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh kepastian yang layak bahwa salah saji, apakah yang disebabkan oleh nkekeliruan ataupun kecurangan, yang tidak material bagi laporan keuangan dapat dideteksi.”

Paragraf dalam AU 110 ini membahas tanggung jawab auditor untuk mendeteksi salah saji yang material dalam laporan keuangan, melaporkan tentang keefektifan pengendalian internal, dan mengidentifikasi kelemahan yang material dalam pengendalian internal atas laporan keuangan.

Dibawah ini adalah pembahasan yang terkait dengan standar-standar tentang tanggung jawab auditor untuk mendeteksi salah saji yang material mencakup beberapa istilah dan frasa penting.

Salah Saji yang Material versus Tidak Material Salah saji dianggap material

jika gabungan dari kekeliruan dan kecurangan yang belum dikoreksi, auditor bertanggung jawab untuk memperoleh kepastian yang layak bahwa ambang batas materialitas telah dipenuhi. Namun auditor bertanggung jawab untuk memperoleh kepastian yang layak bahwa ambang batas materialitas telah dipenuhi.

Kepastian yang Layak SAS 104 menyatakan bahwa kepastian yang layak adalah tingkat kepastian yang tinggi, tetapi tidak absolut, bahwa laporan keuangan telah bebas dari salah saji yang material. Hal ini mengindikasikan bahwa auditor bukanlah pemberi garansi atas kebenaran laporan keuangan. Pembelaan terbaik yang dapat dilakukan auditor apabila salah saji yang material tidak terungkap adalah melaksanakan audit sesuai dengan standar auditing.

Kekeliruan versus Kecurangan Kekeliruan (error) adalah salah saji yang tidak

disengaja, sementara kecurangan (fraud) adalah salah saji yang disengaja dan dibedakan lagi menjadi misapropiasi aktiva (misappropriation of assets), yang sering disebut penyalahgunaan atau kecurangan karyawan, serta pelaporan keuangan yang curang (fraudulent financial reporting) yang disebut kecurangan manajemen.

8

Skeptisme Profesional adalah sikap yang penuh dengan keingintahuan serta

penilaian kritis atas bukti audit. Auditor tidak boleh mengasumsikan bahwa manajemen bersikap tidak jujur tapi juga tidak boleh mengasumsikan bahwa menajemen tidak diragukan lagi kejujurannya. Auditor bertanggung jawab untuk mendeteksi kekeliruan dan kecurangan yang material.

Kecurangan yang Berasal dari Pelaporan Keuangan yang versus Misapropriasi Aktiva Pelaporan keuangan yang curang merugikan karena

menyediakan informasi laporan keuangan yang tidak benar untuk membuat keputusan, sedangkan misapropriasi aktiva merugikan pemagang saham, kreditor, serta pihak lainnya karana aktiva tersebut tidak lagi menjadi milik pemilik yang sah.

Tindakan Ilegal (tindakan yang melawan hukum) Merupakan pelanggaran

terhadap hukum atau peraturan pemerintah selain kecurangan. Auditor bertanggung jawab untuk menemukan tindakan ilegal. Tindakan illegal ini terbagi atas tindakan ilegal yang berdampak langsung dan tindakan ilegal yang berdampak tidak langsung.

Auditor mempunyai tiga tingkat tanggung jawab untuk menemukan dan melaporkan tindakan illegal :

1. Pengumpulan Bukti Jika Tidak Ada Alasan untuk Percaya Bahwa Ada Tindakan Ilegal yang Berdampak Tidak Langsung

2. Pengumpulan Bukti dan Tindakan Lainnya Apabila Ada Alasan Ubtuk Mempercayai BahwaTindakan Ilegal yang Berdampak Langsung atau Tidak Langsung Telah Terjadi

3. Tindakan Apabila Auditor Mengetahui Suatu Tindakan Ilegal

D. SIKLUS LAPORAN KEUANGAN

Audit dilaksanakan dengan membagi laporan keuangan menjadi segman-segman atau komponen yang lebih kecil. Pendekatan siklus (cycle approach) merupakan cara umum untuk membagi audit, yaitu dengan tetap mempertahankan hubungan antara jenis (kelas) transaksi dan saldo akun dalam segmen yang sama. Logika dari penggunaan siklus ini adalah bahwa hal itu terkait dengan cara transaksi dicatat dalam jurnal dan diikhtisarkan dalam buku besar serta laporan keuangan.

9

Perhatikanlah gambar diatas, siklus-siklus itu tidak mempunyai titik awal atau akhir kecuali pada posisi awal dan akhir perusahaan. Sebuah perusahaan dimulai dengan memperoleh modal, umumnya berbentuk kas. Dalam perusahaan manufaktur, kas digunakan untuk membeli bahan baku, aktiva tetap, dan barang jasa untuk membuat persediaan (siklus akuisisi dan pembayaran). Kas juga digunakan untuk

10

memperoleh tenaga kerja (siklus penggajian dan personalia). Hasil gabungan dari kedua siklus ini adalah persediaan (siklus pesediaan dan pergudangan). Berikutnya, persediaan dijual dan menghasilkan penagihan serta perolehan kas (siklus penjualan dan penagihan). Kas yang dihasilkan lalu digunakan untuk membayar deviden dan bunga atau membiayai perluasan modal serta memulai kembali siklus-siklus tersebut.

E. MENETAPKAN TUJUAN AUDIT

Para auditor melaksanakan audit atas laporan keuangan dengan menggunakan pendekatan siklus, yaitu pengujian audit atas transaksi-transaksi yang menghasilkan saldo akhir dan juga dapat melaksanakan pengujian audit atas saldo akun serta pengungkapan yang terkait.

Secara umum, auditor telah menemukan bahwa cara yang paling efisien dan efektif untuk melakukan audit adalah dengan memperoleh beberapa kombinasi kepastian bagi setiap kelas transaksi dan saldo akhir pada akun yang terkait.

Untuk setiap kelas transaksi, beberapa tujuan audit harus dipenuhi sebelum auditor menyimpulkan bahwa :

1. Transaksi - transaksi tersebut telah dicatat dengan tepat, tujuan ini disebut sebagai tujuan audit yang berkaitan dengan transaksi ( transaction – related audit objectives). Sebagai contoh : terdapat tujuan audit khusus yang berkaitan dengan transaksi penjualan serta tujuan audit khusus yang berkaitan dengan transaksi retur dan pengurangan harga penjualan.

2. Beberapa tujuan audit harus dipenuhi untuk setiap saldo akun yang disebut sebagai tujuan audit yang berkaitan dengan saldo ( balance-related audit objectives). Sebagai contoh: ada tujuan audit khusus yang berkaitan dengan saldo piutang usaha dan tujuan audit khusus yang berkaitan dengan saldo utang usaha. 3. Tujuan audit berkaitan dengan penyajian dan pengungkapan informasi dalam

laporan keuangan yang disebut tujuan audit yang berkaitan dengan penyajian dan pengungkapan ( presentation and disclosure related audit objectives). Sebagai contoh: ada tujuan audit khusus yang berkaitan dengan penyajian dan pengungkapan untuk piutang usaha serta wesel bayar.

11

Asersi manajemen (manajement assertions) adalah representasi pernyataan yang tersirat atau diekspresikan oleh manajemen tentang kelas transaksi dan akun serta pengungkapan yang terkait dalam laporan keuangan.

Asersi manajemen berkaitan langsung dengan prinsip-prinsip akuntansi yang berlaku umum (GAAP/PSAK), karena asersi ini merupakan bagian dari kriteria yang digunakan manajemen untuk mencatat dan mengungkapkan informasi akuntansi dalam laporan keuangan.

SAS 106 (AU 326) mengklasifikasikan asersi ke dalam tiga kategori :

1. Asersi tentang kelas transaksi dan peristiwa selama periode yang diaudit. 2. Asersi tentang saldo akun pada akhir periode.

3. Asersi tentang penyajian dan pengungkapan.

Asersi Manajemen untuk Setiap Kategori Asersi Asersi tentang kelas

transaksi dan peristiwa

Asersi tentang Saldo Akun Asersi tentang Penyajian dan Pengungkapan

Keterjadian – Transaksi dan

peristiwa yang dicatat telah terjadi dan bersangkutan dengan entitas tersebut.

Eksistensi – Aktiva, kewajiban ,

dan ekuitas yang ada.

Keterjadian dan hak serta kewajiban – peristiwa dan

transaksi yang diungkapkan telah terjadi dan bersangkutan dengan entitas itu.

Kelengkapan – Semua

transaksi dan peristiwa yang harus dicatat telah dicatat.

Kelengkapan – Semua aktiva,

kewajiban, dan kepentingan ekuitas yang harus dicatat sudah dicatat.

Kelengkapan – Semua

pengungkapan yang harus dimasukkan dalam laporan keuangan telah dicantumkan

Keakuratan – Jumlah dan

data lain yang bersangkutan dengan transaksi dan peristiwa yang dicatat telah dicatat dengan benar.

Penilaian dan Alokasi – Aktiva,

kewajiban dan kepentingan ekuitas dimasukkan dalam laporan keuangan pada jumlah yang tepat dan setiap hasil penyesuaian penilaian dicatat dengan tepat.

Keakuratan dan penilaian –

Informasi keuangan dan yang lain telah diungkapkan secara tepat dan pada jumlah yang tepat.

Klasifikasi – Transaksi dan

peristiwa telah dicatat dalam akun yang tepat.

Klasifikasi dan dapat dipahami

– Informasi keuangan dan yang lain telah disajikan dan

diuraikan secara tepat serta pengungkapan telah dinyatakan dengan jelas.

Cutoff – Transaksi dan

peristiwa telah dicatat dalam periode akuntansi yang benar.

Hak dan Kewajiban – Entitas

itu memegang hak atau kendali atas aktiva dan kewajiban merupakan kewajiban entitas itu

12

G. TUJUAN AUDIT YANG BERKAITAN DENGAN TRANSAKSI

Tujuan audit berkaitan dengan transaksi yang mengikuti dan berhubungan erat dengan asersi manajemen, dan yang berkaitan dengan transaksi untuk memberikan kerangka kerja guna membantu auditor mengumpulkan bukti audit yang cukup kompeten yang diisyaratkan oleh standard pekerjaan lapangan ketiga dan memutuskan bukti audit yang tepat yang harus dikumpulkan bagi kelas transaksi sesuai dengan situasi penugasan audit. Tujuan audit ini tetap sama antara satu audit ke audit lainnya, tetapi bukti-buktinya bervariasi, tergantung situasinya.

Ada perbedaan antara tujuan audit umum yang berkaitan dengan transaksi dan tujuan audit khusus yang berkaitan dengan transaksi bagi setiap kelas transaksi. Dapat dikembangkan menjadi enam tujuan audit umum yang berkaitan dengan transaksi bagi setiap kelas transaksi yang akan diaudit.

Keterjadian transaksi yang dicatat memang ada: 1. Kelengkapan transaksi yang terjadi telah dicatat

2. Keakuratan transaksi yang dicatat dinyatakan pada jumlah yang benar

3. Posting dan pengikhtisaran transaksi yang dicatat dimasukkan ke dalam file induk dan pengikhtisaran dengan benar

4. Klasifikasi transaksi yang dicatat dalam jurnal klien telah diklasifikasikan secara tepat

5. Penetapan waktu transaksi dicatat pada tanggal yang benar

Keenam tujuan audit umum yang berkaitan dengan transaksi diterapkan pada setiap kelas transaksi, setelah auditor menetapkan tujuan audit umum yang berkaitan dengan transaksi . hal itu dapat digunakan untuk mengembangkan tujuan audit khusus yang berkaitan dengan transaksi bagi setiap kelas transaksi yang akan diaudit.

Ada hubungan antara asersi manajemen, tujuan audit umum yang berkaitan dengan transaksi, dan tujuan audit khusus yang berkaitan dengan transaksi.

Perhatikan bahwa ada hubungan satu untuk satu asersi dan tujuan, kecuali untuk asersi keakuratan. Asersi keakuratan mempunyai dua tujuan karena harus menyediakan bagi auditor pedoman untuk menguji keakuratan transaksi.

H. TUJUAN AUDIT YANG BERKAITAN DENGAN SALDO

Tujuan audit berkaitan dengan saldo serupa dengan tujuan audit yang berkaitan dengan transaksi yang baru saja dibahas, tujuan tersebut mengikuti asersi manajemen dan memberikan kerangka kerja guna membantu auditor mengumpulkan bukti yang

13

tepat yang mencukupi berkaitan dengan saldo akun. Juga ada tujuan audit umum dan audit khusus yang berkaitan dengan saldo.

Ada dua perbedaan antara tujuan audit yang berkaitan dengan saldo dengan tujuan audit yang berkaitan dengan transaksi:

1. Tujuan audit yang berkaitan dengan saldo diterapkan pada saldo akun seperti piutang usaha, persediaan, bukan kel;as transaksi seperti transaksi penjualan dan pembelian persediaan.

2. Ada delapan tujuan audit yang berkaitan dengan saldo dibandingkan dengan enam tujuan audit yang berkaitan dengan transaksi.

Hillsburg Hardware Co: Asersi Manajemen dan tujuan audit

yang berkaitan dengan transaksi yang diterapkan pada

transaksi penjualan Asersi Manajemen

Tentang Kelas Transaksi dan Peristiwa

Tujuan Audit Umum yang Berkaitan dengan Transaksi

Tujuan Audit Khusus yang Berkaitan dengan Transaksi

Keterjadian Keterjadian-Transaksi yang

dicatat memang ada.

Penjualan yang dicatat adalah untuk pengiriman yang dilakukan kepada pelanggan nonaktif.

Kelengkapan Kelengkapan- transaksi yang

terjadi telah dicatat.

Transaksi penjualan yang ada sudah dicatat.

Keakuratan Keakuratan- Transaksi yang

dicatat dinyatakan pada jumlah yang benar.

Posting dan pengikhtisaran –

Transaksi yang dicatat

dimasukkan ke dalam file induk dan diikhtisarkan dengan benar.

Penjualan yang dicatat adalah untuk jumlah barang yang dikirimkan dan sudah ditagih dan dicatat dengan benar. Transaksi penjualan telah dimasukkan secara layak dalam file induk dan diikhtisarkan dengan benar.

Klasifikasi Klasifikasi- Transaksi yang

dicatat dalam jurnal klien telah diklasifikasikan secara tepat.

Transaksi penjualan telah diklasifikasikan dengan benar.

cutoff Penetapan Waktu- Transaksi

dicatat pada tanggal yang benar.

Transaksi penjualan telah dicatat pada tanggal yang benar.

Tujuan audit umum yang berkaitan dengan saldo:

a. Eksistensi- Jumlah yang tercantum memang ada, Tujuan ini bersangkutan dengan apakah jumlah yang tercatat dalam laporan keuangan memang harus dicantumkan.

14

b. Kelengkapan – Jumlah yang ada telah dicantumkan, Tujuan ini bersangkutan dengan apakah semua jumlah yang harus tercatat pada suatu akun benar-benar telah dicatat.

c. Keakuratan- Jumlah yang tercantum telah dinyatakan dengan benar, Tujuan ini mengacu pada jumlah yang tercantum secara aritmetika sudah benar. d. Klasifikasi- Jumlah yang tercantum dalam daftar klien telah diklasifikasikan

dengan tepat, Klasifikasi ini melibatkan penentuan apakah pos-pos yang ada dalam daftar klien telah dicantumkan dalam akun-akun buku besar yang tepat.

e. Cutoff- Transaksi yang mendekati tanggal neraca telah dicatat pada periode yang tepat. Tujuan auditor disini adalah menentukan apakah transaksi-transaksi telah dicatat dalam saldo akun pada periode yang tepat.

f. Hubungan yang rinci (detail tie-in) – rincian saldo akun sesuai dengan jumlah pada file induk yang berkaitan, sesuai dengan total saldo akun, dan sesuai dengan total buku besar, Tujuan yang rinci ini memastikan rincian dalam daftar telah disiapkan secara akurat, ditambahkan dengan benar, dan sesuai dengan buku besar.

g. Nilai yang dapat direalisasi – aktiva yang telah dicantumkan dalam jumlah yang diestimasi akan direalisasi, Tujuan ini terkait dengan apakah saldo akun telah dikurangi untuk memperhitungkan penurunan biaya historis ke nilai realisasi bersih.

h. Hak dan kewajiban , Hak selalu berkaitan dengan aktiva dan kewajiban dengan utang. Tujuan ini hanya diterapkan pada akun aktiva sera merupakan bagian dari asersi manajemen tentang hak dan kewajiban untuk saldo akun. Terdapat lebih dari satu tujuan audit khusus yang berkaitan dengan dengan saldo untuk suatu tujuan audit umum yang berkaitan dengan saldo. Misalnya tujuan audit khusus yang berkaitan dengan saldo untuk hak dan kewajiban atas persediaan yang mencakup :

1. Perusahaan memiliki hak ats semua item persediaan yang terdapat dalam daftar 2. Persediaan tersebut tidak dijaminkan sebagai agunan kecuali hal tersebut

15

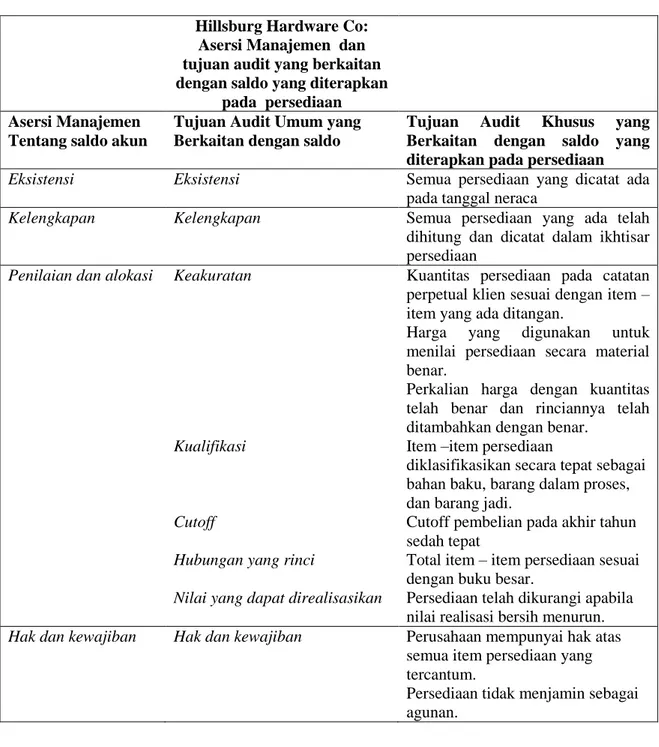

Ilustrasi hubungan antara asersi manajemen, tujuan audit umum yang berkaitan dengan saldo, dan tujuan audit khusus yang berkaitan dengan saldo yang diterapkan pada persediaan.

Hillsburg Hardware Co: Asersi Manajemen dan tujuan audit yang berkaitan dengan saldo yang diterapkan

pada persediaan Asersi Manajemen

Tentang saldo akun

Tujuan Audit Umum yang Berkaitan dengan saldo

Tujuan Audit Khusus yang Berkaitan dengan saldo yang diterapkan pada persediaan

Eksistensi Eksistensi Semua persediaan yang dicatat ada pada tanggal neraca

Kelengkapan Kelengkapan Semua persediaan yang ada telah dihitung dan dicatat dalam ikhtisar persediaan

Penilaian dan alokasi Keakuratan

Kualifikasi

Cutoff

Hubungan yang rinci

Nilai yang dapat direalisasikan

Kuantitas persediaan pada catatan perpetual klien sesuai dengan item – item yang ada ditangan.

Harga yang digunakan untuk menilai persediaan secara material benar.

Perkalian harga dengan kuantitas telah benar dan rinciannya telah ditambahkan dengan benar.

Item –item persediaan

diklasifikasikan secara tepat sebagai bahan baku, barang dalam proses, dan barang jadi.

Cutoff pembelian pada akhir tahun sedah tepat

Total item – item persediaan sesuai dengan buku besar.

Persediaan telah dikurangi apabila nilai realisasi bersih menurun.

Hak dan kewajiban Hak dan kewajiban Perusahaan mempunyai hak atas semua item persediaan yang tercantum.

Persediaan tidak menjamin sebagai agunan.

Terdapat hubungan satu – satu antara asersi dan tujuan audit, kecuali untuk asersi tangtang penilaian atau alokasi. Asersi tentang penilaian atau alokasi memiliki tujuan audit yang banyak karena kerumitan dari isu penilaian itu sendiri dan adanya kebutuhan untuk menyediakan tambahan panduan bagi para auditor untuk pengujian penilaian.

16

I. TUJUAN AUDIT YANG BERKAITAN DENGAN PENYAJIAN DAN PENGUNGKAPAN

Tujuan audit yang berkaitan dengan penyajian dan pengungkapan biasanya identik dengan asersi manajemen untuk penyajian dan pengungkapan yang diterapkan pada tujuan audit yang berkaitan dengan saldo. Tujuan ini menghubungkan empat tujuan audit yang berkaitan dengan penyajian dan pengungkapan dengan asersi manajemen atas penyajian dan pengungkapan.

Hillsburg Hardware Co: Asersi Manajemen dan tujuan audit yang berkaitan

dengan penyajian dan pengungkapan yang diterapkan pada wesel bayar Asersi Manajemen

Tentang penyajian dan pengungkapan

Tujuan audit umum yang berkaitan dengan penyajian dan pengungkapan

Tujuan Audit Khusus yang Berkaitan dengan penyajian dan pengungkapan yang diterapkan pada wesel bayar

Keterjadian serta hak dan kewajiban

Keterjadian serta hak dan kewajiban

Wesel bayar sebagaimna diuraikan dalam catatan kaki ada dan merupakan kewajiban perusahaan.

Kelengkapan Kelengkapan Semua pengungkapan yang diperlukan yang terkait dengan wesel bayar telah dicatat dalam catatan atas laporan keuangan

Penilaian dan alokasi Penilaian dan alokasi Pengungkapan catatan kaki yang berkaitan dengan wesel bayar sudah akurat

Klasifikasi dan dapat dipahami

Klasifikasi dan dapat dipahami Wesel bayar secara tepat

diklasifikasikan sebagai kewajiban jangka pendek dan jangka panjang dan pengungkapan laporan keuangan yang berkaitan dapat dipahami

J. BAGAIMANA TUJUAN AUDIT TERPENUHI

Auditor harus memperoleh bukti audit yang mencakupi guna mendukung semua asersi manajemen dalam laporan keuangan. Hal ini dilakukan dengan mengumpulkan bukti untuk mendukung beberapa kombinasi yang tepat dari tujuan audit yang berkaitan dengan transaksi dan tujuan audit yang berkaitan dengan saldo.

Auditor harus memutuskan tujuan audit yang tepat dan bukti yang harus dikumpulkan untuk memenuhi tujuan tersebut pada setiap audit. Dengan cara auditor mengikuti suatu proses audit, yaitu metodologi yang telah didefinisikan dengan baik untuk untuk menata audit guna memastikan bahwa bukti yang telah diperoleh sudah

17

mencukupi serta tepat, dan bahwa semua tujuan audit yang disyaratkan sudah ditetapkan dan dipenuhi.

Ada empat fase audit laporan keuangan :

Fase I – Merencanakan dan merancang pendekatan audit

Ada banyak cara yang dapat ditempuh auditor untuk mengumpulkan bukti audit guna memenuhi tujuan audit secara keseluruhan agar dapat memberikan pendapat atas laporan keuangan. Ada dua pertimbangan utama yang mempengaruhi pendekatan yang akan digunakan auditor :

1. Bukti audit yang mencukupi harus dikumpulkan agar dapat memenuhi tanggung jawab professional auditor

2. Biaya pengumpulan bukti audit ini harus ditekan serendah mungkin.

Perhatian atas pengumpulan bukti audit yang cukup dan pengendalian biaya audit membutuhkan perencanaan penugasan. Rencana ini harus menghasilkan pendekatan audit yang efektif dengan biaya yang masuk akal. Perencanaan dan perancangan pendekatan audit ini menjadi tiga aspek kunci agar terhindar dari salah saji yaitu sbb:

1. Memperoleh pemahaman tentang entitas dan lingkungannya, Auditor harus mempunyai pemahaman yang menyeluruh atas bisnis klien dan lingkungan yang terkait, meliputi pengetahuan tentang strategi dan proses. Auditor harus mempelajari model bisnis klien, melakukan prosedur analitis, dan membuat

18

perbandingan dengan pesaing. Auditor juga harus memahami setiap persyaratan akuntansi yang unik dari industry klien.

2. Memahami pengendalian internal dan menilai risiko pengendalian, Menilai risiko pengendalian adalah proses dimana auditor mengidentifikasi pengendalian internal dan mengevaluasi keefektifannya. Jika pengendalian internal dianggap efektif, risiko pengendalian yang ditetapkan dapat dikurangi dan jumlah bukti audit yang harus dikumpulkan secara signifikan dapat menjadi lebih sedikit ketimbang pengendalian internal yang tidak memadai.

3. Menilai risiko salah saji yang material, Auditor menggunakan pemahamannya atas industry klien dan strategi bisnisnya, serta keefektifan pengendalian internalnya, untuk menilai risiko salah saji dalam laporan keuangan. Penilaian ini kemudian akan mempengaruhi rencana dan sifat audit, penetapan waktu, dan tentang prosedur audit.

Fase II – Melaksanakan pengujian pengendalian dan pengujian substantif atas transaksi

Sebelum dapat memutuskan untuk mengurangi penilaiannya atas risiko pengendalian yang direncanakan apabila pengendalian internal dianggap efektif, yang pertama dilakukan dengan pengujian pengendalian ( test of control ) dimana auditor harus menguji keefektifan pengendalian tersebut. Dengan memeriksa sampel salinan faktur penjualan yang telah diparaf oleh klerk tersebut yang menunjukan bahwa harga jual per unit telah diverifikasi.

Selanjutnya proses pengujian substantif atas transaksi ( Substantive tests of transaction ) yaitu auditor mengevaluasi pencatatan transaksi oleh klien dengan memverifikasi jumlah moneter transaksi itu.

Fase IV – Menyelesaikan audit dan menerbitkan laporan audit

Auditor harus menggabungkan informasi yang diperoleh guna mencapai kesimpulan menyeluruh tentang apakah laporan keuangan telah disajikan secara wajar. Proses subjektif ini sangat mengandalkan pada pertimbangan professional auditor. Apabila audit telah selesai dilakukan, akuntan public harus menerbitkan laporan audit untuk melengkapi laporan keuangan yang dipublikasikan oleh klien.

19

BAB III

KESIMPULAN DAN SARAN

A. KESIMPULAN

Makalah ini telah membahas tanggung jawab manajemen atas laporan

keuangan dan pengendalian internal serta tanggung jawab auditor untuk

mengaudit laporan keuangan dan keefektifan pengendalian internal atas

laporan keuangan, makalah ini juga membahas asersi manajemen dan

tujuan yang berkaitan dengan audit, serta cara auditor memilih audit

untuk menghasilkan suatu tujuan audit khusus. Kemudian mengumplkan

bukti untuk memperoleh kepastian bahwa setiap tujuan dari audit telah di

penuhi.

B. SARAN

Tanpa memahami tujuan audit secara keseluruhan, perencanaan dan

pengumpulan bukti bukti audit selama berlangsungnya proses tidak akan

memiliki relevansi. Jadi, Para auditor diharuskan lebih memahami

tanggung jawabnya dalam melaksanakan proses audit dan tujuan audit

secara keseluruhan, serta tujuan khusus yang coba di penuhi auditor.

20

DAFTAR PUSTAKA

Arens, Alvin A., Elder, dan Beasley, 2008. Auditing dan Jasa Assurance Pendekatan Terintegrasi Jilid 1, Edisi 12, Erlangga, Jakarta.

Reckard, E. Scott. (2011). Barry Minkow is accused of misusing church money: Los Angeles [Online]. Tersedia: http://en.wikipedia.org/wiki/Barry_Minkow#Beginnings_of_ZZZZ_Best

[2011-07-07].

Hidayanti, R. (2011).tanggung jawab dan tujuan audit [Online]. Tersedia:

http://www.scribd.com/doc/84674136/KELOMPOK-2-BAB-VI-Tanggung-Jawab-Tujuan-Audit