Analisis Pengaruh Kecukupan Modal, Kredit Bermasalah, Likuiditas,

dan Marjin Bunga Bersih terhadap Risiko Bisnis

(Studi pada Bank Umum Swasta Nasional Devisa)

Muhammad Ichsan Prasetyo Magister Manajemen Universitas Brawijaya

Banks is an institution which its main activity is fund raising from society then revolves the fund for the purpose of generating revenue. Therefore it is important for bank to maintain public trust because the business activity hardly relies on the public trust. This research aims to prove the effect of Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), and Net Interest Margin (NIM) toward Standard Deviation of Return on Asset (SDROA). The object of this research is the private general foreign-exchange banks which are listed in Indonesia Stock Exchange during 2007 - 2011. The analysis technique used is census as all of the population’s members are involved as research sample. The samples are 20 private general foreign-exchange banks in Indonesia. The data are retrieved from the annual financial report from each bank’s official website since 2007 to 2011. The analysis technique is multiple regression analysis. In addition, the data are secondary data. Thus, to determine the accuracy of model, it is important to test some classical assumptions underlined the regression model. During research period, it is found that the research data are normally distributed; it indicates that the available data have fulfilled the assumption to operate multiple linear regression method. The result of the hypothesis test reveals that CAR, NPL, LDR, NIM, and SIZE simultaneously and significantly affect SDROA. Among the four independent vari-ables, only CAR, NPL, and NIM variables that have partial significant effect toward SDROA for go public general foreign-exchange banks.; thus, only LDR variable which does not bring significant effect toward SDROA.

Keywords: Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan To Deposit Ratio (LDR), Net Interest Income (NIM), and Standard Deviation of Return On Assets (ROA)

Abstrak: Bank adalah lembaga yang kegiatan utamanya adalah penggalangan dana dari masyarakat kemudian

berputar dengan tujuan untuk menghasilkan pendapatan dari mana saja. Oleh karena itu penting bagi bank untuk menjaga kepercayaan publik karena kegiatan usaha adalah mengandalkan pada kepercayaan publik . Penelitian ini bertujuan untuk membuktikan pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Net Interest Margin (NIM) terhadap Standard Deviation Return on Asset (SDROA). Objek penelitian ini adalah bank devisa umum swasta yang terdaftar di bursa efek Indone-sia pada 2007–2011. Teknik analisis yang digunakan adalah sensus dimana semua anggota populasi digunakan sebagai sampel yang berarti sama dengan populasi. Jumlah sampel yaitu 20 bank devisa swasta yang umum di Indonesia yang melaporkan publikasi keuangan tahunan dari masing-masing website resmi bank sejak tahun 2007 hingga tahun 2011. Teknik analisis yang digunakan adalah analisis regresi berganda . Sedangkan data yang digunakan adalah data sekunder, sehingga untuk memastikan kebenaran suatu model penting untuk menguji beberapa asumsi klasik dengan menggarisbawahi model regresi. Selama periode penelitian menunjukkan bahwa data penelitian terdistribusi normal, yang menunjukkan bahwa data yang tersedia telah memenuhi syarat untuk menggunakan metode regresi linier berganda. Hasil uji hipotesis menunjukkan bahwa CAR, NPL,

Alamat Korespondensi:

LDR, NIM, dan SIZE secara simultan signifikan terhadap SDROA. tapi dari keempat variabel independen, hanya variabel CAR, NPL, NIM, dan secara parsial signifikan terhadap SDROA bank devisa umum yang memasarkan sahamnya ke inverstor. Dan hanya variabel LDR tidak signifikan.

Kata Kunci:Capital Adequagy Ratio ( CAR ), Non Performing Loan (NPL), Loan To Deposit Ratio (LDR),

Net Interest Income (NIM), dan Standar Deviation of Return On Assets (ROA)

Bank sebagai lembaga keuangan kepercayaan ma-syarakat dan merupakan bagian dari sistem moneter mempunyai kedudukan yang strategis sebagai penun-jang pembangunan ekonomi dan bank juga memiliki peran penting di dalam menjalankan fungsinya sebagai agent of development. Oleh karena itu pemerintah telah menetapkan persyaratan dan ketentuan tertentu bagi industri perbankan sejak permohonan izin pada awal pendiriannya, persyaratan calon pengelola serta ketentuan-ketentuan operasional berdasarkan prinsip-prinsip kehati-hatian dalam melakukan kegiatan usaha perbankan. Kesemuanya itu dimaksudkan agar dapat memelihara kepercayaan masyarakat serta menun-jang pemeliharaan stabilitas moneter.

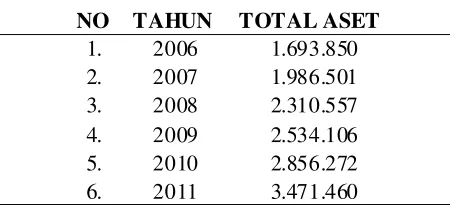

Tabel 1. Perkembangan Total Asset pada Bank Umum di Indonesia

Indonesia, dimulai dengan merosotnya nilai mata uang rupiah, pertumbuhan ekonomi yang negatif, terjadinya pemutusan hubungan kerja secara besar-besaran yang pada akhirnya menjadikan semakin tingginya tingkat pengangguran dan semakin tingginya tingkat kemis-kinan.

Teknik analisis dengan menggunakan rasio keuangan menjadi salah satu alat oleh para pengambil keputusan baik bagi pihak internal maupun pihak eksternal dalam membuat suatu kebijakan bagi mana-jemen berikutnya. Bagi pihak eksternal terutama bagi kreditur dan investor, rasio-rasio keuangan dapat dijadikan acuan untuk menentukan apakah suatu perusahaan wajar untuk diberikan kredit atau layak untuk dijadikan lahan investasi yang baik.

Beberapa penelitian yang menggunakan rasio keuangan sebagai alat didalam melakukan penilaian kinerja suatu bank, termasuk didalamnya risiko yang ada di dalam kegiatan usaha suatu bank. Risiko bisnis bank pada dasarnya merupakan suatu ketidakpastian mengenai pendapatan (keuntungan) yang diperkira-kan adiperkira-kan diterima. Ketidakpastian pada umumnya dapat diukur dengan menggunakan simpangan baku (standar deviasi). Sedangkan mengenai pendapatan (keuntungan), dalam beberapa penelitian umumnya diproksikan dengan menggunakan rasio keuangan Return on Asset (ROA). Sementara aset merupakan unsur yang mampu mewakili kepentingan nasabah mengingat aset bank sebagian besar bersumber dari dana simpanan masyarakat dalam bentuk dana pihak ketiga. Oleh karena itu, SDROA (Standard Deviation of Return on Asset) dipilih sebagai proksi dari risiko bisnis bank (variabel dependen) dalam penelitian ini. SDROA (Standard Deviation of Return on Asset) adalah tingkat deviasi standar dari Return on Asset (ROA). Pilihan yang berisiko memiliki range simpangan keuntungan atau kerugian yang lebih besar dan ukuran risiko yang lazim adalah simpangan baku (deviasi standar). Pendapat tersebut turut mendukung pernyataan Johnson (dalam Godlewski, 2004), risk is NO TAHUN TOTAL ASET

1. 2006 1.693.850

2. 2007 1.986.501

3. 2008 2.310.557

4. 2009 2.534.106

5. 2010 2.856.272

6. 2011 3.471.460

(Dalam jutaan rupiah)Sumber: Bank Indonesia 2012

measured as standard deviation of outcome. Sementara pengukuran risiko dalam penelitian Godlewski (2004) sendiri kemudian menggunakan the standard deviation of the return variabel, dimana pengukuran return salah satunya didasarkan dengan menggunakan rasio Retun on Asset (ROA).

Seperti penelitian yang dilakuakan oleh Koch (1997), menjelaskan bahwa kinerja atau kemampuan bank dalam meningkatkan nilai usahanya melalui peningkatan perubahan laba, asset dan prospek ke depan. Namun titik berat evluasinya tetap mendasar-kan pada aspek-aspek: earning atau profitbilitas dan risiko Tingkat profitabilitas yang ingin dicapai perusa-haan perbankan dapat dipengaruhi oleh kondisi per-modalan, kualitas aktiva, likuiditas serta efisiensi. Dengan perhatian yang menyeluruh dan pengelolaan yang baik dan benar atas modal,aktiva, likuiitas dan efisiensi dapat menjaga kestabilan profitabilitas bank. Salah satu rasio profitabilitas yang sering digunakan dalam pengukuran kinerja perusahan yakni Return on Asset (ROA). ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh ke-untungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntung-an ykeuntung-ang akkeuntung-an dicapai bkeuntung-ank tersebut dari segi penggu-naan aset (Dendawijaya, 2000).

Terdapat beberapa penelitian yang menunjukkan bahwa adanya faktor-faktor yang mempengaruhi risi-ko bisnis bank, salah satu nya adalah penelitian yang dilakukan oleh Christophe J. Godlewski (2004) meneliti hubungan NPL dan LDR terhadap SDROA pada perbankan komersial di Asia Tengggara dan Amerika Latin. Dari hasil penelitiannya menunjukkan bahwa NPL berpengaruh positif signifikan terhadap SDROA, hal ini dikarenakan semakin tingginya tingkat NPL menunjukkan banyaknya kredit yang macet dan me-ningkatkan tingkat risiko suatu bank. Sedangkan varia-bel LDR dan NIM menunjukkan pengaruh negatif signifikan terhadap SDROA.

Hal ini bertolak belakang dengan penelitian yang dilakukan Godlewski (2004) yang menunjukkan bahwa LDR berpengaruh negatif terhadap SDROA.

Penelitian Soedarmono dan Prasetyantoko (2008) pada bank komersial yang beroperasi di Indonesia menunjukkan bahwa CAR negative signifikan terhadap SDROA, sementara LDR dan NPL negatif tidak signifikan terhadap SDROA. Hal ini berbeda

dengan penelitian Barry, et al. (2008) pada perban-kan komersial di Eropa menunjukperban-kan bahwa LNTA negative tidak signifikan dan CAR positif signifikan terhadap SDROA.

Penelitian Distinguin, et al. (2010) menunjukkan bahwa LnTA negatif signifikan dan CAR positif signifikan terhadap SDROA. Berbeda dengan Penelitian Soedarmono, et al. (2010) pada perbankan di Asia yang menunjukkan bahwa NPL negatif signifikan, CAR negatif tidak signifikan, SIZE negatif signifikan terhadap SDROA.

Dari berbagai penelitian tersebut menunjukkan adanya faktor-faktor yang mempengaruhi Risiko Bisnis Perbankan. Rasio Keuangan dapat digunakan untuk mengukur tingkat risiko yang dimiliki suatu bank dari segi aset, melalui standar deviasi ROA adalah: Capital Adequacy Ratio (CAR) yang mewakili modal, Non Performing Loan (NPL) yang mewakili risiko kredit, Loan to Deposit Ratio (LDR) mewakili risiko likuiditas, dan Net Interest Margin (NIM) mewakili risiko pasar. Besarnya rata-rata variabel dependen SDROA dan keempat variabel independen (CAR, NPL, LDR, dan NIM) pada perusahaan perbankan di Indonesia.

Adanya teori yang mendasari bahwa pentingnya pengelolaan risiko serta manajemen dari suatu bank yang baik, dan juga adanya fenomena gap atau perbe-daan dari berbagai penelitian yang telah dilakukan sebelumnya dikhawatirkan akan mempengaruhi kinerja terhadap bank yang tidak menerapkan penge-lolaan risiko bisnisnya dengan baik, termasuk di dalam-nya yang terkait dengan profitabilitas bank pada periode yang akan datang, termasuk kandungan risiko yang ada di dalamnya. Untuk itu perlu dilakukan penelitian lebih lanjut mengenai hubungan variabel-variabel tersebut, yaitu CAR, NPL, LDR, dan NIM terhadap risiko bisnis bank (SDROA).

data laporan keuangan yang dapat diakses secara bebas, tidak seperti jumlah Bank BUMN dan Bank Asing.

Kerangka Konseptual dan Hipotesis

Semakin tinggi CAR maka semakin kuat kemam-puan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko.

NPL atau kredit macet akan menyebabkan bank menderita kerugian yang besarnya dapat berubah-ubah (variable) dan modal bank akan terkikis karena bank harus menutup setiap kerugian yang terjadi (Indonesia Certificate in Banking Risk and Regulation, 2008). Apabila suatu bank kondisi NPL tinggi maka akan memperbesar biaya baik biaya pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank (Mawardi, 2005). Semakin kecil NPL, semakin kecil risiko kredit yang ditanggung oleh bank (Ali, 2004).

Rasio LDR yang tinggi menunjukkan bahwa suatu bank meminjamkan seluruh dananya (loan-up) atau realtif tidak likuid (illiquid) (Latarumaerissa, 1999). Jika bank menyalurkan seluruh dana yang dihimpun, maka akan sangat terkait dengan risiko apabila sewaktu-waktu pemilik dana menarik dana-nya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya (Rusyamsi, 1999).

Menurut Almilia dan Herdiningtyas (2005), sema-kin besar NIM maka akan meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank dalam kondisi bermasalah akan semakin kecil.

Berdasarkan landasan teori dan tujuan penelitian, maka sebagai dasar untuk merumuskan hipotesis, ke-rangka pemikiran teoritis yang menggambarkan hu-bungan antara CAR, NPL, LDR, dan NIM terhadap risiko bisnis bank (SDROA) dapat dilihat pada Gambar 1 sebagai berikut:

Hipotesis yang diajukan dalam penelitian ini adalah:

H1 : CAR berpengaruh positif dan signifikan terhadap SDROA

H2 : NPL berpengaruh positif dan signifikan terhadap SDROA

H3 : LDR berpengaruh positif dan signifikan terhadap SDROA

H4 : NIM berpengaruh positif dan signifikan terhadap SDROA

METODE

Sampel yang digunakan dalam penelitian ini, men-cakup bank umum swasta nasional devisa yang telah go public di Bursa Efek Indonesia, yang berjumlah 20 bank. Yang dipublikasikan setiap tahunnya dalam periode pengamatan tahun 2007 hingga tahun 2011.

Definisi Operasional

Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah:

• Variabel Dependen

Dalam penelitian ini membahas tentang risiko perbankan di Indonesia selama periode tahun 2007–2011. Adapun untuk mengukur tingkat risiko bisnis perbankan atau Bank Risk digunakan pengukuran ketidakpastian melalui standar deviasi, yang diproksikan dengan standar deviasi rasio return on Asset (SDROA) yang dalam penelitian ini merupakan variabel yang terikat oleh variabel yang lain.

Risiko bisnis merupakan variabilitas potensial dalam pendapatan sebelum bunga dan pajak yang dihasilkan perusahaan dari lingkungan bisnis perusahaan (Keown, 1999). Penelitian ini meng-gunakan standar deviasi ROA (SDROA) sebagai indikator risiko bisnis bank.

• Variabel Independen

Variabel independen dari penelitian ini adalah risiko-risiko perbankan yang berbasis manajemen keuangan bank yang diwakili oleh rasio keuangan bank dan dibuat oleh bank serta dilaporkan secara berkala ke Bank Indonesia dan dipublikasikan. Adapun rasio-rasio keuangan yang menjadi variabel independen dalam penelitian ini adalah

Gambar 1. Kerangka Konsep

Loan to Deposit Ratio (LDR) (X3)

Non Performing Loan (NPL)

(X2)

Standard Deviation of Return on Asset (SDROA)

(Y)

Net Interest Margin (NIM)

(X4)

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan Deposit Ratio (LDR), dan Net Interest Margin (NIM).

Keucukupan Modal (CAR)

Kewajiban pemenuhan modal minimum Adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyer-taan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri disamping memper-oleh dana-dana dari sumber di luar bank (Dendawijaya, 2005).

Likuiditas Bank

(LDR)

Menyatakan seberapa jauh kemampuan Bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Marjin Bunga Bersih

(NIM)

Digunakan untuk mengukur kemampuan mana-jemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Penda-patan bunga bersih diperoleh dari pendaPenda-patan bunga dikurangi beban bunga. Rasio ini menunjukkan kemampuan bank dalam memperolah pendapatan operasionalnya dari dana yang ditempatkan dalam bentuk pinjaman (kredit).

Kredit Bermasalah (NPL)

Merefleksikan besarnya risiko kredit yang diha-dapi bank, semakin kecil NPL, maka semakin kecil pula resiko kredit yang ditanggung pihak bank. Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajiban.

HASIL

Model Analisis Data

Teknik analisis yang digunakan adalah model regresi linier berganda (multiple linier regression method), sebagai berikut:

N Min Max Sum Mean Std. Dev

SDROA 100 .000 1.676 32.414 .31778 .342953 CAR 100 9.92 46.49 1689.82 16.8982 5.94787

NPL 100 .14 6.33 185.33 1.8170 1.35050 LDR 100 43.61 103.88 7794.72 76.4188 14.76592 NIM 100 3.55 12.37 597.50 5.8578 1.93578 Valid N

(listwise 100

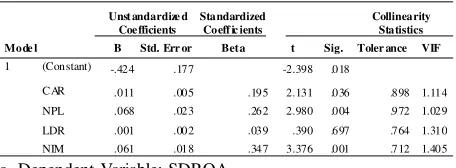

Berdasarkan hasil analisis regresi pada tabel 3 di atas, maka prediksi Standar Deviation of Return on Asset dengan mengabaikan signifikansi masing-Y=a + b1 X1+b2 X2 + b3 X3 + b4 X4 + b5 X5+e

Deskriptif data masing-masing variabel yang meliputi nilai mean, mínimum, maximum, dan standard deviation dapat dilihat pada tabel 2.

Tabel 2. Descriptive Statistics

Mode l

Unst andardize d Coefficients

Standardized Coeff ic ients

t Sig.

Collinearity Statistics

B Std. Err or Beta Toler ance VIF

1 (Constant) -.424 .177 -2.398 .018

CAR .011 .005 .195 2.131 .036 .898 1.114 NPL .068 .023 .262 2.980 .004 .972 1.029 LDR .001 .002 .039 .390 .697 .764 1.310 NIM .061 .018 .347 3.376 .001 .712 1.405

a. Dependent Variable: SDROA

Berdasarkan tabel 2 dapat dilihat bahwa variabel SDROA terendah sebesar 0, tertinggi sebesar 1.676 dan rata-rata SDROA BUSN Devisa tahun 2007– 2011 sebesar 0.317. Variabel CAR terendah sebesar 9.92, tertinggi sebesar 46.49 dan rata-rata CAR BUSN Devisa tahun 2007-2011 sebesar 16.89.

Variabel NPL terendah sebesar 0.14, tertinggi sebesar 6.33 dan rata-rata NPL BUSN Devisa tahun 2007–2011 sebesar 1.817, Variabel LDR terendah sebesar 43.61, tertinggi sebesar 103.88, dan rata-rata LDR BUSN Devisa tahun 2007–2011 sebesar 76.418. Variabel terendah sebesar 3.55, tertinggi sebesar 12.37 dan rata-rata NIM BUSN Devisa tahun 2007– 2011 sebesar 5.87.

PEMBAHASAN

Analisis Regresi

Dalam uji ini model regresi yang digunakan model regresi berganda

Model R R

Tabel 4. Model Summaryb

masing variabel independen dapat dirumuskan ke dalam suatu persamaan sebagai berikut:

SDROA = -0,424 + 0,011 CAR + 0,068 NPL + 0,001 LDR + 0,061 NIM

Persamaan regresi di atas mempunyai makna sebagai berikut:

• Variabel CAR memiliki pengaruh positif terhadap SDROA dengan nilai koefisien sebesar 0,011. Estimasi regresi diperoleh nilai t sebesar 2,131 yang berarti terdapat hubungan positif antara CAR dengan SDROA, sehingga hipotesis perta-ma (H1) diteriperta-ma. Nilai sig adalah 0,036, nilai sig. yang lebih kecil dari 0.05, yang berarti me-nunjukkan koefisien variabel independen (CAR) mempunyai pengaruh yang signifikan terhadap variabel dependen (SDROA).

• Variabel NPL memiliki pengaruh positif terhadap SDROA dengan nilai koefisien sebesar 0,068. Hasil estimasi regresi nilai t sebesar 2,980 yang berarti terdapat hubungan positif antara NPL dengan SDROA, sehingga dapat disimpulkan bahwahipotesis ini diterima.Dari tabel 3 dapat kita lihat nilai sig adalah 0,004, karena nilai sig 0,004 < 0,05. yang berarti koefisien variabel independen (NPL) mempunyai pengaruh yang signifikan terhadap variabel dependen (SDROA) • Variabel LDR memiliki pengaruh positif terhadap SDROA dengan nilai koefisien sebesar 0,001. Hasil estimasi regresi nilai t sebesar 0,390 yang berarti terdapat hubungan positif antara LDR dengan SDROA, sehingga dapat disimpulkan bahwa hipotesis ini diterima. Nilai sig LDR dari output SPSS sebesar 0,697, karena nilai sig sebe-sar 0,697 > 0,05 yang berarti koefisien variabel independen (LDR) mempunyai pengaruh yang tidak signifikan terhadap variabel dependen (SDROA). • Variabel NIM memiliki pengaruh positif terhadap

SDROA dengan nilai koefisien sebesar 0,061 Hasil estimasi regresi nilai t sebesar 3,376 yang menunjukkan bahwa terdapat hubungan yang positif antara NIM dengan SDROA, sehingga dapat disimpulkan bahwa dapat disimpulkan bahwa hipotesis keempat (H4) diterima. Nilai sig NIM pada tabel (0,001 < 0,05) yang berarti koefisien variabel independen (NIM) mempunyai pengaruh yang signifikan terhadap variabel dependen (SDROA).

a. Predictors: (Constant), NIM, NPL, CAR, LDR b. Dependent Variable: SDROA

Berdasarkan hasil analisis pada tabel 4 di atas, maka koefisen determinasi yang disesuaikan adalah 25,8% yang artinya kemampuan variabel independen secara bersama-sama menerangkan variasi perubah-an variabel dependen sebesar 25,8%, sedperubah-angkperubah-an sisa-nya diterangkan oleh faktor-faktor lain di luar model. Hasil dari penelitian menjelaskan bahwa secara umum perbankan di Indonesia dalam kurun waktu penga-matan tahun 2007–2011, memiliki risiko bisnis yang secara simultan dipengaruhi oleh rasio-rasio keuangan diantaranya capital adequacy ratio (CAR),non per-forming loan (NPL), loan to deposit ratio (LDR) dan net interest margin (NIM).

Hasil dari penelitian menjelaskan bahwa secara umum perbankan di Indonesia dalam kurun waktu pengamatan tahun 2007–2011, memiliki risiko bisnis yang secara simultan dipengaruhi oleh rasio-rasio keuangan diantaranya capital adequacy ratio (CAR), non performing loan (NPL), loan to depo-sit ratio (LDR) dan net interest margin (NIM).

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan pada bab IV, maka dapat ditarik kesimpulan sebagai berikut:

• Variabel Capital Adequacy Ratio (CAR) secara parsial berpengaruh signifikan terhadap Risiko Bisnis Bank (SDROA).

• Variabel Non Performing Loans (NPL) secara parsial berpengaruh signifikan terhadap Risiko Bisnis Bank (SDROA).

• Variabel Loan to Deposit Ratio (LDR) secara parsial berpengaruh terhadap Risiko Bisnis Bank (SDROA).

• Risiko Bisnis Bank (SDROA) secara simultan dipengaruhi oleh variabel CAR, NPL, LDR, dan NIM.

Saran

Para calon nasabah disarankan selalu memperha-tikan rasio-rasio keuangan perbankan sebelum mela-kukan aktifitas perbankannya, terutama pada bank Umum Swasta Nasional Devisa (BUSN Devisa). Hal ini dilakukan untuk menghindari terjadinya kesalahan memilih bagi calon nasabah didalam memilih Bank yang akan dijadikan tempat untuk melaksanakan aktifitas keuangannya. Sehingga calon nasabah tidak mengalami kerugian karena bank yang dipilihnya dinyatakan gagal dalam kegiatan operasionalnya oleh otoritas pengawasan perbankan, dan dilakukan peng-ambilalihan manajemen karena kegagalan manajemen atau sebab lain dalam mengelola asset perbankan, Karena terbukti rasio keuangan yang digunakan dalam penelitian ini memiliki pengaruh yang signifikan terhadap besar kecilnya tingkat risiko bisnis perbankan.

DAFTAR RUJUKAN

Ali, M. 2004. Asset Liability Management.Jakarta: PT Alex Media Komputindo.

Almilia, dan Herdiningtyas. 2005. Analisis Rasio CAMEL Terhadap Prediksi Kon disi Ber masalah Pada Lemabaga Perbankan 2000-2002,Jurnal Akuntansi dan Keuangan, 7 (2), 131–147.

Ang, R. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Media Soft.

Bank Indonesia, Statistik Perbankan Indonesia. 2007– 2011, Jakarta.

Barry, T., Amadou, Laetitia, L., dan Amine, T. 2008. Bank Ownership Structure, Market Discipline and Risk: Evidence from a Sample of Privately Owned and Pub-licly Held European Banks, eJournal, July 2010. BMSR. 2008. Badan Sertifikasi Manajemen Risiko

(Indo-nesia Certification in Banking and Regulation). Dendawijaya, L. 2000. Manajemen Perbankan. Jakarta:

Ghalia Indonesia.

Distinguin, I., Tchudjane, K., dan Amine, T. 2010. Bank Deposit Insurance, Moral Hazard and Market Disci-pline: Evidence from Central and Eastern Europe, Risk Management eJournal,May 2011.

Donsyah, Y. 2003. The Impact of Bank Capital Require-ments in Indonesia, Department of Economics, Loughborough University,Leicestershire LE11 3TU, United Kingdom.

Ghozali, I. 2005. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi III, Undip, semarang.

Ghozali, I. 2007. Manajemen Risiko Perbankan: Pendekatan Value at Risk, Undip, Semarang. Godwelski, J.C. 2004. Bank Risk Taking in a Prospect Theory

Framework Empirical Investigation in the Emerging Market’s Case. Pole Europeen de Gestion et d’Economie,Universite Louis Pasteur.

Helfert, E.A. 1997. Teknik Analisis Keuangan. Terjemahan,

Herman Wibowo. Edisi Kedelapan. Jakarta: Erlangga. Hersugundo, dan Taswan. 1997. Perubahan Penilaian Kesehatan Bank Umum. Gema Stikubank, Septem-ber, Semarang.

Indriantoro, N., dan Supomo, B. 1999. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen.

Yogyakarta: BPFE.

Kasmir. 2000. Manajemen Perbankan. Jakarta:PT Raja Grafindo Persada.

Kasbal, S. 2012. Analisis Pengaruh Capital Adequacy Ra-tio, Non Performing Loan, Loan to Deposit RaRa-tio, Net Interest Margin, dan Rasio Beban Operasional Terhadap Pendapatan Operasional Profitabilitas Pada Perusahaan Perbankan di Indonesia.

Makassar: FE Unhas.

Keown, A. 1999. Dasar-Dasar Manajemen Keuangan., Jakarta: Salemba Empat.

Koch, T. 1997. Bank Management. The Dryen Press-Inter-national.

Kwan, S. 2004. Testing The Strong Form of Market Disci-pline: The Effects of Public Market Signals on Bank Risk, Working Paper, Federal Reserve, San Fransisco. Kuncoro, M. 2001. Manajemen Keuangan Internasional:

Pengantar Ekonomi Bisnis dan Global. Jakarta. Latumaerissa, J. 1999. Mengenal Aspek – Aspek Operasi

Bank Umum. Jakarta: Bumi Aksara.

Lepetit, L., Emmanuelle, and Phillipe, R. 2007. Bank Income Structure and Risk : An Empirical Analysis of Euro-pean Banks. Journal of Banking and Finance,

Universite de Limoges, Lape, 5 rue Fe lix Eboue, 87031 Limoges Cedex, France.

Mawardi, W. 2005. Analisis Faktor-Faktor Yang Mempe-ngaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Aset Kurang Dari 1 Triliun), Jurnal Bisnis Strategi, Vol. 14, No. 1.

Nazir, M. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia. Prastowo, D. 2002. Analisis Laporan Keuangan: Konsep

dan Aplikasi. Yogyakarta: UPP AMP YKPN. Rida, R., dan Yuma, I. 2008. Analisa Efisiensi Operasional

terhadap Profitabilitas pada Bank Umum Syariah dan Unit Syariah (Studi Kasus BSM dan BNI Syariah),

Rose, P., and Sylvia, H. 2005. Bank Management and Fi-nancial Service, The McGraw-Hill Companies Inc. Rusyamsi, I. 1999. Asset Liability Management: Strategi

Pengelolaan Aktiva Pasiva Bank. Yogyakarta: UPP AMP YKPN.

Siamat, D. 1993. Manajemen Bank Umum. Jakarta: Infomedia.

Stiroh, K.J., dan Adrienne, R. 2005. The Dark Side of Diver-sification : The Case of US Financial Holding Compa-nies, Journal of Banking and Finance 30,Federal Reserve Bank of New York, 33 Liberty Street, New York, NY 10045, USA.

Suara Pembaruan, 22 Maret 2012, Krisis Keuangan Glo-bal,hlm. 8.

Soedarmono, W., Fouad, M., Amine, T. 2010, Bank Com-petition, Risk and Capital Ratio: Evidence from Asia, Banking & Insurance eJournal, July 2010.

Tarmizi, A., dan Wilyanto, K.K. 2003. Analisis Rasio-Rasio Keuangan Sebagai Indikator Dalam Memprediksi Potensi Kebangkrutan Perbankan di Indonesia, Me-dia Ekonomi & Bisnis. Vo.XV. No.1. Juni 2003. Semarang.