PERBEDAAN FINANCIAL LITERACY MAHASISWA FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA BERDASARKAN GENDER

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Anugerah Kristian Jian NIM: 132114078

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

PERBEDAAN FINANCIAL LITERACY MAHASISWA FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA BERDASARKAN GENDER

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Anugerah Kristian Jian NIM: 132114078

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

MOTTO dan PERSEMBAHAN

“Kuatkan dan teguhkanlah hatimu, janganlah takut dan jangan gemetar karena mereka, sebab TUHAN, Allahmu, Dialah yang berjalan menyertai engkau; Ia tidak akan membiarkan engkau dan tidak akan meninggalkan engkau.”

(Ulangan 31:6) “But seek the kingdom of God

and all these things shall be added to you” (Luke 12:31)

Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang disertai dengan doa, karena sesungguhnya nasib setiap mansia tidak akan berubah dengan sendirinya tanpa berusaha.

Skripsi ini kupersembahkan untuk:

1. Tuhan Yesus yang selalu menguatkan dan meneguhkan hati dan selalu memberikan berkat kepada saya.

2. Papa dan mama yang selalu memberikan motivasi, semangat dan selalu mendoakan saya.

3. Kakakku Hikmat Kristian Jian dan Adikku Gracia Natalia Kristina Jian yang selalu memberikan semangat.

4. Teman-teman satu kelas MPAT ku yang selalu memberikan motivasi dan semangat. 5. Sahabatku Mas Adit, Mas Putra, Denny,

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

PERBEDAAN FINANCIAL LITERACY MAHASISWA FAKULTAS

EKONOMI UNIVERSITAS SANATA DHARMA BERDASARKAN

GENDER

dan dimajukan untuk diuji tanggal 21 Juli 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau kesleuruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebaagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh univesitas batal saya terima

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Anugerah Kristian Jian

Nomor Induk Mahasiswa : 132114078

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PERBEDAAN FINANCIAL LITERACY MAHASISWA FAKULTAS

EKONOMI UNIVERSITAS SANATA DHARMA BERDASARKAN

GENDER

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 21 juli 2017 Yang menyatakan,

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus karena atas berkat dan rahmatNya yang telah dilimpahkan sehingga penulis dapat menyelesaikan skripsi ini. Penulisan

skripsi yang berjudul “PERBEDAAN FINANCIAL LITERACY MAHASISWA

FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

BERDASARKAN GENDER” disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Penulis menyadari bahwa penulisan skripsi ini tidak lepas dari dukungan dan bantuan berbagai pihak. Oleh sebab itu, penulis mengucapkan terimakasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si, Akt., QIA selaku ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. 4. Drs. Gabriel Anto Listianto, M.S.A., Ak selaku Dosen Pembimbing

5. Dr. Francisca Reni Retno Anggraini selaku Dosen Pembimbing Akademik yang selalu membimbing penulis selama kuliah di Universitas Sanata Dharma Yogyakarta.

6. Seluruh Bapak Ibu Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membimbing dan memberikan ilmu selama perkuliahan sampai selesai.

7. Kedua orang tuaku, Johanes Imanuel Aang Nasrudin dan Betty Sukmawati yang selalu memberikan dukungan, doa, semangat, perhatian dan dukungan finansial kepada penulis selama ini.

8. Kakakku Hikmat Kristian Jian dan adikku Gracia Natalia Kristina Jian

yang selalu memberikan semangat dan dorongan untuk menyelesaikan skripsi.

9. Keluaarga besar Program Studi Akuntansi angkatan 2013 yang telah

memberikan banyak pengalaman dan motivasi dalam hal rohani maupun jasmani.

10. Para sahabat (Denny, Anes, Ita, Tya, dan Donny) yang telah memberikan semangat dan motivasi dalam penulisan skripsi ini.

11. Teman-teman kos (Mas Adit dan Mas Putra) yang selalu mendukung,

memberikan semangat dan memberikan saran dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun. Semoga skripsi ini dapat bermanfaat bagi pembaca.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan masalah ... 3

D. Tujuan penelitian ... 3

E. Manfaat Penelitian ... 3

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 7

A. Financial Literacy ... 7

1. Pengertian Financial Literacy ... 7

2. Manfaat Financial Literacy ... 8

3. Indikator Financial Literacy ... 9

4. Faktor-faktor yang mempengaruhi Financial Literacy 19 B. Financial Literacy berdasarkan Gender... 21

2. Kesetaraan dan Keadilan Gender dalam

Financial Literacy ... 22

a. Teori Equilibrium ... 23

3. Perbedaan Financial Literacy berdasarkan Gender .... 24

a. Teori Struktural – Fungsioonal ... 26

C. Penelitian Terdahulu ... 30

D. Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN... 33

A. Jenis Penelitian ... 33

B. Tempat dan Waktu Penelitian ... 33

C. Subyek dan Objek Penelitian ... 33

D. Teknik Pengumpulan Data ... 34

E. Data yang dibutuhkan ... 34

F. Populasi dan Teknik Pengambilan Sampel ... 35

G. Variabel Penelitian ... 36

1. Financial Literacy ... 36

2. Gender ... 36

H. Teknik Pengujian Instrumen ... 36

1. Uji Validitas ... 36

2. Uji Reliabilitas ... 37

I. Teknik Analisis Data ... 37

1. Mengumpulkan Data ... 37

2. Menentukan Jumlah Sampel ... 37

3. Menyebarkan Kuesioner ... 37

4. Melakukan Statistik Deskriptif ... 38

5. Menghitung Uji Validitas ... 38

6. Menghitung Uji Reliabilitas ... 38

7. Menghitung Total Score ... 39

11. Menarik Kesimpulan ... 41

BAB IV GAMBARAN UNIVERSITAS ... 42

A. Sejarah Singkat Fakultas Ekonomi USD ... 42

B. Gambaran Lokasi Kampus USD ... 43

C. Fakultas Ekonomi USD ... 44

D. Struktur Organisasi FE USD ... 45

BAB V ANALISIS DATA DAN PEMBAHASAN ... 47

A. Analisis Data ... 47

1. Pengumpulan Data ... 47

2. Penentuan Jumlah Sampel... 47

3. Penyebaran Kuesioner ... 48

4. Statistik Deskriptif ... 48

5. Penghitungan Uji Validitas ... 50

6. Penghitungan Uji Reliabilitas ... 53

7. Penghitungan Total Score ... 53

8. Pengkategorian Tingkat Financial Literacy... 57

9. Pengujian Mann-Whitney-Wilcoxon... 59

10. Pengujian Hipotesis ... 60

11. Penarikan Kesimpulan ... 61

B. Pembahasan ... 62

BAB VI PENUTUP ... 64

A. Kesimpulan ... 64

B. Keterbatasan Penelitian ... 64

C. Saran Penelitian ... 64

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Halaman

Tabel 1. Rincian Pengembalian Kuesioner ... 49

Tabel 2. Karakteristik Responden Berdasarkan Gender ... 49

Tabel 3. Statistik Deskriptif berdasarkan demografi Mahasiswa Fakultas Ekonomi Universitas Sanata Dharma ... 50

Tabel 4. Hasil Pengujian Validitas Kuesioner Financial Literacy ... 51

Tabel 5. Hasil Pengujian Validitas Kuesioner Financial Literacy ... 52

Tabel 6. Hasil Pengujian Validitas Kuesioner Financial Literacy ... 53

Tabel 7. Hasil Pengujian Reliabilitas Kuesioner Financial Literacy ... 54

Tabel 8. Total Score Kuesioner Financial Literacy Perempuan ... 55

Tabel 9. Total Score Kuesioner Financial Literacy Laki-laki ... 57

Tabel 10. Pengkategorian Tingkat Financial Literacy Berdasarkan Gender ... 59

Tabel 11. Score Rata-rata Tingkat Financial Literacy Berdasarkan Gender secara Keseluruhan... 60

Tabel 12. Hasil Uji Mann Whitney Pada Financial Literacy ... 61

DAFTAR GAMBAR

Halaman Gambar 1. Struktur Organisasi Fakultas Ekonomi

ABSTRAK

PERBEDAAN FINANCIAL LITERACY MAHASISWA FAKULTAS

EKONOMI UNIVERSITAS SANATA DHARMA BERDASARKAN

GENDER

Anugerah Kristian Jian NIM: 132114078 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui perbedaan financial literacy mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender. Gender penting karena masih terjadi diskriminasi dalam peran dan fungsi antara laki-laki dan perempuan serta dalam memiliki hak-hak hukum, sosial dan ekonomi.

Penelitian ini merupakan penelitian deskriptif dengan pendekatan kuantitatif. Data yang diperoleh melalui kuesioner yang ditujukan pada mahasiswa Fakultas Ekonomi Universitas Sanata Dharma. Jumlah sampel yang digunakan pada penelitian ini sebanyak 92 mahasiswa Fakultas Ekonomi Universitas Sanata Dharma dengan jumlah mahasiswa laki-laki sebanyak 42 orang dan jumlah mahasiswa perempuan sebanyak 50 orang. Teknik yang digunakan dalam pengambilan sampel menggunakan purposive sampling. Sedangkan Teknik Analisa data menggunakan uji Mann-Whitney-Wilcoxon dan uji hipotesis menggunakan uji statistik Z.

Hasil Penelitian ini menunjukan bahwa tidak terdapat perbedaan financial literacy mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender yang berarti gender yang berbeda tidak menentukan adanya perbedaan financial literacy.

ABSTRACK

FINANCIAL LITERACY OF SANATA DHARMA UNIVERSITY ECONOMICS FACULTY STUDENTS ACCORDING TO THE GENDER

Anugerah Kristian Jian Student Number: 132114078

Sanata Dharma University Yogyakarta

2017

The purpose of this research is to identify the financial literacy differences students Economics faculty of Sanata Dharma University according to the gender. Gender is important because there is still discrimination in roles and functions between men and woman and in having legal, social and economic rights.

The research is based on descriptive using quantitative approachment. The data was obtained from the questionnaire. The sample for this research is 92 students, 42 male students and 50 female students. The technique used to take the sampel is purposive sampling. The analysis technique uses Mann-Whitney-Wilcoxon test while the hypothesis testing uses Z statistic test.

The result of the research shows that there is no financial literacy difference on the student of Economics Faculty Sanata Dharma Univeristy regardless of the gender it meant different gender did not determine the existence of financial literacy differences.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Financial literacy merupakan salah satu kunci dari pertumbuhan

ekonomi suatu negara. Ekonomi suatu negara akan bertumbuh dengan cepat jika masyarakat memahami dan memiliki keterampilan mengenai financial literacy. Oleh karena itu financial literacy merupakan salah satu aspek

penting dalam perekonomian saat ini. Seseorang wajib memiliki pengetahuan dalam mengatur dan mengelola keuangan untuk mencapai kesejahteraan (Lusardi and Mitchell, 2007). Spesifikasi dari financial literacy adalah bagaimana seseorang perlu membuat rencana keuangan

yang normal sehingga tidak tergelincir dalam pola belanja dan pengeluaran yang melebihi target. Kemampuan dan pengetahuan individu tentang financial literacy akan mempermudah dalam penyusunan perencanaan keuangan, baik keuangan jangka pendek maupun keuangan jangka panjang. Namun, terdapat sejumlah masyarakat yang tidak tahu tentang financial literacy dan apa manfaat bagi masyarakat, terutama mahasiswa sebagai

generasi muda.

keuangan. Mahasiswa diharuskan untuk bisa mengatur keuangan dan bertanggungjawab atas keputusan yang diambil dalam pemakaian uang saku yang diberikan oleh orang tua. Dimulai dari untuk membeli kebutuhan pokok, membeli perlengkapan kuliah, memperbaiki kendaraan dan kebutuhan-kebutuhan penting lainnya. Tetapi faktanya, mahasiswa masih belum bisa mengelola keuangan dengan baik. Permasalahnya adalah mahasiswa umumnya masih bergantung kepada orang tua dan mahasiswa belum memiliki pendapatan sendiri. Selain itu, sikap boros dalam pemakaian keuangan yang paling sering ditemui dan dihadapi oleh mahasiswa.

Chen and Volpe (1998) menemukan bahwa terdapat perbedaan tingkat financial literacy berdasarkan gender. Tingkat financial literacy mahasiswa perempuan lebih rendah dibandingkan laki-laki dan didukung dengan penelitian yang dilakukan oleh Khrisna et. al (2010) menjelaskan bahwa terdapat perbedaan yang signifikan antara laki-laki dengan perempuan dalam literasi keuangan. Perempuan memiliki literasi keuangan yang lebih tinggi dibandingkan laki-laki. Nababan and Sadalia (2012) menemukan hasil bahwa terdapat perbedaan financial literacy berdasarkan gender. Mahasiswa laki-laki memiliki tingkat financial literacy relative

menunjukan tidak ada perbedaan tingkat financial literacy yang signifikan antara laki-laki dan perempuan. Rohmah (2014) pada hasil penelitiannya menunjukan bahwa tidak terdapat perbedaan financial literacy berdasarkan gender.

Berdasarkan latar belakang yang telah diuraikan diatas, penulis tertarik untuk melakukan penelitian dengan judul “Perbedaan financial

literacy Mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah penelitian ini adalah:

Apakah terdapat perbedaan financial literacy mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender?

C. Batasan Masalah

Pada penelitian ini, penulis hanya mengambil responden mahasiswa Fakultas Ekonomi Universitas Sanata Dharma angkatan 2013-2015.

D. Tujuan Penelitian

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoritis

Hasil penilitian ini diharapkan dapat memberikan sumbangan dalam meningkatkan ilmu pengetahuan khususnya dalam bidang ilmu manajemen keuangan. Selain itu, dapat dimanfaatkan sebagai rujukan bagi penelitian selanjutnya, khususnya bagi penelitian dalam bidang financial literacy.

2. Manfaat Praktis a. Bagi Mahasiswa

Hasil penelitian ini bermanfaat sebagai masukan tentang pentingnya financial literacy bagi mahasiswa.

b. Bagi Kalangan Akademik

Menambah referensi bukti empiris serta menjadi rekomendasi untuk penelitiian di masa yang akan datang tentang financial literacy. c. Bagi Peneliti

1) Sebagai sarana menambah pengetahuan dan pengalaman tentang

financial literacy

2) Sebagai sarana mengembangkan diri dan mampu

F. Sistematika Penulisan

Sistematika skripsi ini terdiri dari 6 bab yang berupa : 1. BAB I : PENDAHULUAN

Dalam Bab I ini menbahas mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

2. BAB II : LANDASAN TEORI

Bab II menjelaskan mengenai teori yang digunakan oleh penulis dari berbagai sumber mengenai hal-hal yang berkaitan dengan penelitian. Teori yang digunakan berasal dari buku, jurnal, artikel yang berkaitan dengan masalah yang diteliti.

3. BAB III : METODE PENELITIAN

Bab ini menjelaskan mengenai metode yang digunakan dalam penelitian. Metode tersebut terdiri dari: jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, teknik pengumpulan data, data yang dibutuhkan, populasi dan sampel penelitian, serta teknik pengujian instrumen dan teknik analisis data.

4. BAB IV : GAMBARAN UMUM UNIVERSITAS

5. BAB V : ANALISIS DAN PEMBAHASAN

Dalam bab ini berisi mengenai analisis data dan hasil pengolahan data yang didapat dari program studi manajemen Universitas Sanata Dharma berdasarkan masing-masing gender dan kemampuan kognitif.

6. BAB VI : PENUTUP

BAB II

LANDASAN TEORI

A. Financial Literacy

1. Pengertian Financial Literacy

Menurut Chen and Volpe (1998: 108) financial literacy diartikan sebagai kemampuan untuk mengelola keuangan pribadi. Sedangkan, Garman and Forgue dalam Erawati and Susanti (2017: 2) menyebutkan bahwa financial literacy merupakan pengetahuan tentang fakta, konsep, prinsip dan alat teknologi yang mendasari untuk cerdas dalam menggunakan uang. Selanjutnya, Kiyosaki (2003: 57) menjelaskan financial literacy sebagai kemampuan untuk membaca dan memahami

hal-hal berhubungan dengan masalah keuangan. Lebih lanjut dijelaskan, financial literacy menurut Huston (2010: 307-308) diartikan sebagai

komponen sumber daya manusia yang dapat digunakan untuk meningkatkan kesejahteraan keuangan. Seseorang dikatakan melek keuangan ketika memiliki pengetahuan dan kemampuan untuk menerapkan pengetahuan tersebut. Sedangkan definisi lebih lengkap dijelaskan oleh Vitt, et al dalam Rohmah (2014: 1),

“Personal financial literacy is the ability to read, analyze, manage and communicate about personal financial condition that affect material well-being. It includes the ability to discern financial choices, discuss money and financial issues without (or despite) discomfort, plan for the future and respond competently to life events that affect everyday financial decisions, including events in the general economy.”

kondisi keuangan pribadi yang mempengaruhi kesejahteraan ekonomi. Hal ini mencakup kemampuan untuk membedakan pilihan keuangan, mendiskusikan masalah keuangan, rencana keuangan di masa depan, dan kemampuan menanggapi peristiwa kehidupan yang mempengaruhi keputusan keuangan sehari-hari maupun peristiwa dalam perekonomian secara umum. Selain itu, Remund (2010: 284) mendefinisikan financial literacy sebagai,

“Ukuran sejauh mana seseorang memahami kunci konsep keuangan,

memiliki kemampuan serta percaya diri untuk mengelola keuangan pribadi dengan tepat, baik perencanaan keuangan jangka pendek maupun jangka panjang serta sadar terhadap perubahan kondisi keuangan”. Dengan kata lain financial literacy merupakan kemampuan dan pengetahuan untuk mengelola keuangan guna meningkatkan kesejahteraan.

2. Manfaat Financial Literacy

mampu membedakan mana kebutuhan yang tidak penting dan mana kebutuhan yang penting dalam hal keuangan, oleh karena itu mahasiswa perlu meningkatkan pengetahuan dan kemampuan financial literacy secara mandiri untuk menentukan suatu keputusan yang tepat.

3. Indikator Financial Literacy

Financial literacy mencakup beberapa aspek keuangan yang harus

dikuasai. Terdapat beberapa aspek-aspek yang digunakan untuk mengetahui tingkat financial literacy seseorang. Berikut ini indikator-indikator financial literacy yang digunakan dalam penelitian sebelumnya.

Menurut Chen and Volpe (1998:109) beberapa indikator yang termasuk dalam financial literacy antara lain :

a. Pengetahuan umum (general knowledge)

Menurut Wagland and Taylor (2009: 16) pengetahuan tentang keuangan mencakup pengetahuan keuangan pribadi yakni bagaimana mengatur pendapatan dan pengeluaran, serta memahami konsep dasar keuangan seperti perhitungan pendapatan pribadi setelah di potong pajak, paham mengenai pendapatan tetap, adanya pengaruh inflasi terhadap kelompok tertentu dan lain -lain.

ada kelompok yang diuntungkan karena inflasi. Oleh karena itu, seseorang atau kelompok yang dirugikan tersebut perlu melakukan suatu perencanaan keuangan sebelum terjadinya inflasi.

b. Tabungan dan pinjaman (saving & borrowing)

Menurut Garman and Forgue dalam Rohmah (2014: 14) tabungan adalah akumulasi dana terlebih dengan sengaja mengkonsumsi lebih sedikit dari pendapatan. Dengan kata lain tabungan adalah simpanan yang berasal dari sebagian pendapatan dan tidak untuk di konsumsi melainkan digunakan pada saat-saat tertentu. Dalam pemilihan tabungan, terdapat enam faktor yang perlu dipertimbangkan menurut Kapoor, et.al dalam Rohmah (2014: 14), yaitu:

1) Tingkat pengembalian (presentase kenaikan tabungan)

2) Inflasi (perlu diperimbangkan dengan tingkat pengembalian karena dapat mengurangi daya beli) 3) Pertimbangan-pertimbangan pajak

4) Likuiditas (kemudahan dalam menarik dana jangka pendek tanpa kerugian atau dibebani fee)

6) Pembatasan-pembatasan dan fee (penundaan atas pembayaran bunga yang dimasukan dalam rekening dan pembebanan fee suatu transaksi tertentu untuk penarikan deposito)

Dalam indikator ini dapat dilihat bahwa menabung menjadi suatu hal yang sangat penting untuk menyusun perencanaan keuangan jangka pendek. Dalam hal ini tempat untuk menabung menjadi penting untuk mengamankan asset agar tidak hilang ataupun diambil oleh orang lain. Seseorang yang memiliki pengetahuan dan kemampuan financial literacy yang tinggi akan bisa memilih dengan tepat dimana

asset tersebut harus disimpan.

Hutang juga menjadi suatu hal yang penting dalam financial literacy. Menurut Munawir (2007: 18) hutang

adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. seseorang yang sudah paham dan mengerti financial literacy maka orang tersebut akan menggunakan

kemampuan dalam financial literacy dapat mengurangi risiko tersebut sehingga tidak mengalami keterlambatan dalam membayar hutang. Dalam hal pemakaian kartu kredit diperlukan pengetahuan mengenai financial literacy agar jumlah tagihan yang harus dibayarkan ke bank tidak membengkak.

c. Asuransi (insurance)

d. Investasi (investment).

menurut Sunariyah (2004: 4) investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa yang akan datang.

Menurut Nababan dan Sadalia (2012) terdapat beberapa indikator penting dalam financial literacy, antara lain:

a. Basic personal finance

Menurut Budiono (2014: 1-15) basic personal finance mencakup berbagai pemahaman sadar seseorang

keuangan dengan baik, dapat dipastikan bahwa seseorang tersebut akan memiliki masalah keuangan.

b. Money management

Money management mempelajari bagaimana seseorang individu dapat mengelola keuangan pribadi. Money management erat kaitannya dengan financial

literacy. Semakin seseorang memahami tentang financial

literacy dan mempraktekannya dalam kehidupan sehari-hari

dalam hal money management dapat dipastikan bahwa seseorang semakin baik dalam pengelolaan keuangan pribadi (Retang, 2016). Money management dapat memberikan dampak positif apabila dilakukan oleh seseorang dengan benar. Mengerti prioritas yang lebih penting dan dapat mengontrol pengeluaran agar tujuan yang diinginkan dapat tercapai.

c. Credit and debt management

keuangan yang baru dan hutang pun akan bertambah. Oleh karena itu perlu adanya debt management plan untuk mempermudah pengaturan credit yang dipakai.

d. Saving and investment

Menurut Samuelson and William (1996) saving adalah bagian dari pendapatan yang tidak dibelanjakan atau digunakan untuk konsumsi. Dalam hal ini peran financial literacy sangat penting sebagai pemahaman yang mendasar

bahwa tabungan menjadi bagian penting. Semakin seseorang memahami dan mengetahui mengenai financial literacy maka seseorang tersebut akan melakukan investasi dan menabung uang dengan baik.

Dari beberapa indikator-indikator yang telah dijelaskan diatas maka, indikator-indikator tersebut digunakan untuk mengetahui tingkat financial literacy mahasiswa dengan mengadopsi pernyataan tersebut dari Mandell (2008: 41) dan Chen and Volpe (1998). Untuk mengetahui tingkat financial literacy menggunakan indikator yang telah dijelaskan oleh Chen and Volpe (1998:109), yaitu:

a. Pengetahuan umum (General Knowledge)

1) Saya membandingkan dengan cermat harga produk sebelum membeli

2) Saya mengikuti berita perkembangan kondisi

perekonomian

3) Saya sulit membedakan keinginan dan kebutuhan 4) Saya membuat anggaran pengeluaran dan pemasukan

setiap hari

5) Pengeluaran saya setiap bulan lebih besar dibandingkan

uang saku yang saya terima setiap bulan. 6) Manfaat financial literacy

7) Pemahaman tentang pendapatan 8) Pemahaman tentang pajak penjualan 9) Perhitungan pendapatan dipotong pajak. b. Tabungan dan Pinjaman (Saving and Borrowing)

Di dalam indikator Saving & Borrowing terdapat 9 butir pernyataan yang mengadopsi dari mandell (2008: 41) dan Chen and Volpe (1998), yaitu:

1) Saya merasa dapat mengontrol situasi keuangan dengan

baik.

2) Saya takut terhadap penggunaan hutang.

4) Saya tidak tahu dengan pasti untuk apa uang saya gunakan setiap bulan.

5) Saya selalu menyisihkan uang yang saya terima dari

orang tua.

6) Tempat penyimpanan uang

7) Pengetahuan mengenai layanan konseling. 8) Pengetahuan tentang ATM

9) Pengetahuan mengenai PPh 21 c. Asuransi (Insurance)

Di dalam indikator asuransi ini diukur dalam 5 butir pernyataan yang mengadopsi dari mandell (2008: 41) dan Chen and Volpe (1998), yaitu:

1) Pengetahuan mengenai BPJS 2) Pengertian asuransi

3) Saya merasa perlu untuk memiliki asuransi jiwa untuk

melindungi diri. 4) Manfaat asuransi d. Investasi (investment)

Di dalam indikator investasi ini diukur dalam 8 butir pernyataan yang mengadopsi dari mandel (2008: 41) dan Chen and Volpe (1998), yaitu:

2) Saya merencanakan program investasi secara teratur tiap bulan untuk mencapai tujuan tertentu.

3) Saya bisa melihat beberapa peluang bisnis yang ada di

sekitar saya.

4) Tanah dan rumah merupakan bentuk asset kekayaan

yang ingin saya miliki.

5) Saya memilih sarana investasi dengan resiko yang dapat saya tanggung apabila mengalami kegagalan.

6) Saya merasa mampu mencapai tujuan keuangan di masa depan.

7) Pengetahuan mengenai Reksa dana

Untuk pengukuran tingkat financial literacy mahasiswa akan menggunakan tingkatan presentase berdasarkan teori Chen & Volpe (1998), yaitu:

1) More than 80%

Diartikan memiliki pengetahuan yang tinggi mengenai financial literacy.

2) 60% to 79%

Diartikan memliki pengetahuan sedang mengenai financial literacy.

3) Below 60%

4. Faktor-faktor yang mempengaruhi Financial Literacy

Tingkat kemampuan financial literacy yang dimiliki masing-masing individu berbeda. Perbedaan inilah yang akan menyebabkan adanya perbedaan pengumpulan aset jangka pendek maupun jangka panjang.

Monticone (2010) menjelaskan bahwa tingkat financial literacy seseorang dipengaruhi oleh:

1) Karakteristik Demografi

Karakteristik demografi memiliki pengaruh terhadap tingkat pengetahuan dan kemampuan financial literacy. Yang termasuk dalam karakteristik demografi yaitu jenis kelamin (gender), usia, pendapatan dan pendidikan. Jenis kelamin dapat dikategorikan sebagai laki-laki dan perempuan, dalam hal ini jenis kelamin dapat mempengaruhi pengetahuan dan kemampuan mengenai financial literacy.

Menurut teori Monticone (2010) usia juga mempengaruhi tingkat financial literacy, memungkinkan bahwa seseorang yang memiliki usia lebih tua memiliki kemampuan dan pengetahuan yang tinggi mengenai financial literacy dikarenakan memiliki pengalaman yang jauh lebih banyak dibandingkan seseorang yang masih dalam rentang usia yang muda.

pengajar untuk mengajarkan kepada mahasiswa dalam rangka mencapai tujuan yang diharapkan (Trianto, 2009: 17). seseorang akan diberikan pengajaran mengenai cara bagaimana membuat perencanaan keuangan dan bagaimana cara melakukan manajemen keuangan dengan baik. Pembelajaran di perguruan tinggi sangat berperan penting dalam proses pembentukan financial literacy mahasiswa. Dengan adanya fasilitas yang

disediakan, metode pengajaran, media dan sumber pembelajaran yang terencana dengan baik diharapkan mahasiswa dapat memiliki keterampilan dalam mengelola keuangan dengan baik. 2) Latar Belakang Keluarga

Dalam hal ini peneliti hanya membatasi faktor-faktor yang mempengaruhi tingkat financial literacy. Peneliti menggunakan gender sebagai variabel yang membedakan tingkat financial literacy.

B. Financial Literacy Berdasarkan Gender.

1. Pengertian Gender

Fakih (2006: 71) mengemukakan bahwa gender merupakan suatu sifat yang melekat pada kaum laki-laki maupun perempuan yang dikonstruksikan secara sosial maupun kultural. Dalam hal ini, setiap kaum memiliki peran masing-masing dalam menjalani hidupnya. Lelaki berperan sebagai maskulin dan perempuan berperan sebagai feminim dan memiliki budayanya masing-masing. Secara biologis alat-alat kelamin antara laki-laki dan perempuan tidak dapat dipertukarkan. Hal ini merupakan kodrat dari Tuhan (Fakih 2006: 8).

Menurut Beckman and D’Amico dalam Irmawati (2011: 33) gender dapat didefinisikan sebagai karakteristik sosial yang diberikan kepada perempuan dan laki. Seperti yang dijelaskan mengenai gender, laki-laki dan perempuan memiliki mental dan karakter emosi yang berbeda dalam menghadapi suatu masalah.

2. Kesetaraan Gender dalam Financial Literacy

Riant (2011: 28) menjelaskan bahwa permasalahan kesetaraan gender sering dianggap erat kaitannya dengan keadilan sosial dalam arti

yang lebih luas. Lebih lanjut juga dijelaskan bahwa kesetaraan gender diartikan sebagai kesamaan kondisi bagi laki-laki maupun perempuan dalam memperoleh kesempatan serta hak sebagai manusia, agar mampu berperan dan berpartisipasi dalam kegiatan politik, hukum, ekonomi, sosial, budaya, pendidikan, dan pertahanan dan keamanan nasional serta kesamaan dalam menikmati hasil pembangunan.

Menurut Kementerian Pemberdayaan Perempuan dan Perlindungan Anak Republik Indonesia kesetaraan gender adalah hasil dari ketiadaan diskriminasi berdasarkan jenis kelamin atas dasar kesempatan, alokasi sumber daya atau manfaat dan akses terhadap pelayanan. Dalam hal financial literacy baik laki-laki atau perempuan diberikan kesempatan

perempuan tidak hanya oleh laki-laki. Dalam membuat perencanaan keuangan keluarga dilakukan bersama antara suami (laki-laki) dan istri (perempuan) berkaitan dengan rencana jangka pendek, menengah dan panjang keluarga. Dalam hal perencanaan keuangan jangka pendek dan panjang maka akan berkaitan langsung dengan menabung dan investasi. Menurut laporan BNY Mellon dan UN Foundation kesetaraan gender adalah hal yang sangat esensial bagi pembangunan berkelanjutan. Melakukan investasi pada kesetaraan gender akan membuat keuntungan yang besar bagi investasi baik dari segi pasar, sosial maupun manusia. Dalam hal pengambilan keputusan perempuan mengenai pemilihan investasi perlu diperhitungkan.

Laporan Bank Dunia 2012 menunjukan bahwa kesetaraan gender penting dalam proses peningkatan literasi keuangan. Dampak pemberdayaan perempuan dalam ekonomi sangat penting bagi pertumbuhan ekonomi karena hal ini merupakan cara yang cerdas secara ekonomi. Jika perempuan dapat diberdayakan secara ekonomi, ini akan membantu pengentasan kemiskinan. Terdapat teori yang menjelaskan mengenai kesetaraan gender yaitu teori equilibrium, berikut penjelasan mengenai teori tersebut:

a. Teori Equilibrium

mempertentangkan antara kaum perempuan dan laki-laki, karena keduanya harus bekerja sama dalam kemitraan dan keharmonisan dalam kehidupan berkeluarga, masyarakat, bangsa dan negara. Untuk mewujudkan gagasan tersebut maka dalam setiap kebijakan dan strategi pembangunan agar diperhitungkan kepentingan dan peran perempuan dan laki-laki secara seimbang.

Kesetaraan dan keadilan gender merupakan hal penting yang harus diwujudkan. Perempuan merupakan mitra kerja laki-laki yang diciptakan dengan kemampuan-kemampuan mental yang setara, memiliki hak untuk berpartisipasi, kemerdekaan dan kebebasan yang sama dengan laki-laki (Gandhi, 2011: 5). Lebih lanjut dijelaskan oleh Nurhaeni (2009: 34) menjelaskan bahwa semua manusia baik perempuan dan laki-laki bebas mengembangkan kemampuan personal mereka dan membuat pilihan-pilihan tanpa dibatasi oleh stereotype dan peran gender yang kaku. Dalam hal ini laki-laki dan perempuan memiliki kebebasan dan kesempatan yang sama dalam mengembangkan kemampuan dan pengetahuan mengenai financial literacy untuk mencapai kesejahteraan.

H0: Tidak terdapat perbedaan financial literacy mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender.

3. Perbedaan Financial Literacy berdasarkan Gender

Gender merupakan salah satu faktor penting bagi individu untuk

ekonomi laki-laki dan perempuan mempunyai perbedaan karakteristik dan peran yang dimiliki masing-masing individu.

Menurut Herdiansyah (2016: 47) terdapat perbedaan ciri-ciri kepribadian laki-laki dan perempuan dalam stereotip. Setiap orang memegang stereotip masing-masing mengenai ciri-ciri kepribadian laki-laki dan perempuan. Beberapa sifat dan kepribadian laki-laki-laki-laki adalah kompetitif, memiliki pemikiran logis dan rasional, sangat cocok untuk melakukan bisnis, pencari nafkah, percaya diri, tegas, mampu mengendalikan emosi, ambisius, agresif, mandiri, bersedia mengambil resiko, individualistis, decision maker dan memiliki jiwa pemimpin. Sementara di sisi lain, sifat dan kepribadian perempuan adalah feminim, perasa, emosional, materialistis, egois, sensitif, kreatif, mudah terpengaruh, penghindar risiko dan mudah dibujuk.

Kettley dalam Utaminingsih (2010) menunjukan perbedaan tersebut berlanjut ke masalah keuangan, dimana perempuan merasa menjadi lebih buruk dan lebih cemas dalam pengelolaan keuangan dan hal ini mengurangi rasa kesejahteraan. Kekhawatiran ini muncul karena uang yang mereka peroleh masih bergantung pada orang tua dan hal ini memunculkan tanggung jawab yang cukup besar, hal ini menunjukan bahwa dalam pengelolaan uang perempuan lebih emosional. Sedangkan kaum laki-laki lebih mandiri secara financial serta lebih percaya diri dibandingkan dengan perempuan. Terdapat teori yang menjelaskan perbedaan laki-laki dan perempuan yaitu teori struktural fungsional. Berikut penjelasan mengenai teori tersebut:

a. Teori Struktural-Fungsional

Kebutuhan seseorang dalam keluarga akan menentukan fungsinya, yang masing-masing berbeda. Namun perbedaan fungsi ini tidak untuk memenuhi kepentingan individu yang bersangkutan, tetapi untuk mencapai tujuan organisasi sebagai kesatuan. Struktur dan fungsi tersebut tidak akan pernah lepas dari pengaruh budaya, norma dan nilai-nilai yang melandasi sistem masyarakat. Sebuah keluarga inti tersusun dari seorang laki-laki pencari nafkah dan wanita sebagai ibu rumah tangga adalah yang paling cocok untuk memenuhi kebutuhan anggota dan ekonomi industri baru.

pembagian peran secara seksual adalah suatu yang wajar (Umar, 1999: 53).

Dari teori struktural fungsional perbedaan tingkat financial literacy antara laki-laki dan perempuan dapat dilihat melalui peran

terlihat perbedaan tingkat financial literacy dalam penggunaan uang dan keputusan-keputusan yang diambil dalam hal mengamankan aset baik jangka panjang maupun jangka pendek.

Stendardi and Judy (2006, 223-238) menyatakan bahwa ada perbedaan antara pria dan wanita dalam proses melihat keuangan. Perbedaan yang cukup terlihat yaitu, wanita cenderung bersifat sebagai penghindar risiko karena mereka melihat uang seperti suatu “kolam uang”

yang terbatas sehingga mereka melindunginya, sementara pria cenderung tidak bersifat sebagai penghindar resiko karena mereka melihat uang sebagai suatu “aliran uang” yang dapat menghasilkan uang lagi untuk

menggantikan apa yang telah hilang.

Endress, et. al (2008, 248) menyatakan bahwa ada perbedaan kemampuan antara pria dan wanita dalam merancang tujuan keuangan pribadi dan melihat hasil performa keuangan di masa depan. Wanita cenderung lebih tidak percaya diri akan keberhasilan dari segi keuangan di masa yang akan datang sehingga hal inilah yang membedakannya dengan pria dalam mengambil keputusan financial.

Penelitian-perilaku yang menyangkut dengan Financial antara pria dan wanita. Tingkat financial literacy antara laki-laki dan perempuan berbeda yang pada

umumnya selalu ditunjang dengan pengetahuan yang cukup mengenai aspek-aspek pengelolaan keuangan.

H1: Terdapat perbedaan financial literacy mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender

C. Penelitian Terdahulu

Chen and Volpe (1998) pada penelitian yang dilakukan oleh penulis, penulis meneliti tentang tingkat financial literacy mahasiswa salah satunya faktor demografi. Di dalam penelitian tersebut dijelaskan bahwa gender mempengaruhi tingkat financial literacy pada kalangan mahasiswa. Penelitian tersebut menggunakan analysis of variance (ANOVA). Kesimpulan dari penelitian tersebut adalah tingkat financial literacy mahasiswa perempuan lebih rendah dibandingkan laki-laki. Dengan memberikan tiga tingkat presentase mengenai financial literacy yaitu:

1) More than 80%

Mahasiswa diartikan memiliki pengetahuan yang tinggi mengenai financial literacy.

2) 60% to 79%

Mahasiswa diartikan memliki pengetahuan sedang mengenai financial literacy.

Mahasiswa diartikan memiliki pengetahuan yang rendah mengenai financial literacy.

Khrisna, et al (2010) menemukan hasil penelitian bahwa terdapat perbedaan tingkat financial literacy berdasarkan gender. Metode yang digunakan adalah metode survei dengan menggunakan teknik analisis regresi logistik. Kesimpulan dari penelitian tersebut mahasiswa laki-laki memiliki kemungkinan tingkat literasi yang lebih rendah dari perempuan terutama yang berkaitan dengan pengetahuan investasi, kredit dan asuransi. Nababan dan Sadalia (2011) menemukan hasil penelitian bahwa terdapat perbedaan financial literacy mahasiswa berdasarkan gender. Metode yang digunakan adalah metode analisis statistik deskriptif. Kesimpulan dari penelitian tersebut adalah mahasiswa laki-laki memiliki tingkat financial literacy yang relatif tinggi dibandingkan dengan perempuan.

Pesudo (2013) menemukan hasil penelitian yang berbeda bahwa gender tidak mempengaruhi tingkat financial literacy mahasiswa. Populasi

yang digunakan sebagai unit analisis adalah mahasiswa Universitas Kristen Satya Wacana Fakultas Ekonomika dan Bisnis. Penelitian tersebut menggunakan analisis deskriptif untuk mendapatkan gambaran literasi keuangan mahasiswa UKSW dan menggunakan statistic regresi logistik untuk menarik kesimpulan.

digunakan untuk mengumpulkan data menggunakan data primer. Teknik sampel yang digunakan adalah accidental sampling dan melakukan uji Mann Whitney untuk menarik kesimpulan.

Rohmah (2014) menemukan hasil penelitian bahwa tidak terdapat perbedaan financial literacy mahasiswa pelaku usaha berdasarkan gender. Data diperoleh dari penyebaran kuesioner dan tes kepada mahasiswa Fakultas Ekonomi sebagai pelaku usaha di Universitas Negeri Yogyakarta dan metode yang digunakan adalah Snowball Sampling. Teknik analisis data menggunakan analisis Chi Square.

D. Hipotesis Penelitian

Berdasarkan pada landasan teori dan penelitian terdahulu, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H0 : Tidak terdapat perbedaan financial literacy mahasiswa Fakultas Ekonomi UniversitaS Sanata Dharma berdasarkan gender.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitaif. Penelitian deskriptif adalah penelitian yang bertujuan menggambarkan secara sistematik dan akurat fakta dan karakteristik mengenai populasi atau menggenai bidang tertentu. Penelitian dengan pendekatan kuantitaif menekankan analisisnya pada data-data numerical (angka) yang diolah dengan statistika.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Sanata Dharma yang terletak di Jalan Affandi Tromol Pos 29, Mrican, Catur Tunggal, Depok, Kabupaten Sleman, Daerah Istimewa Yogyakarta 55002.

2. Waktu Penelitian

Penelitian dilakukan pada bulan Februari-Maret 2017.

C. Subyek dan Objek Penelitian

1. Subyek Penelitian

2. Objek Penelitian

Objek penelitian adalah hal-hal yang ingin diteliti. Objek yang digunakan dalam penelitian ini adalah:

1) Hasil kuesioner mahasiswa yang digunakan untuk mengetahui adanya perbedaan financial literacy mahasiswa berdasarkan gender.

D. Teknik Pengumpulan Data

1. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan kepada responden untuk dijawab. Dalam penelitian ini kuesioner yang akan dipakai berhubungan dengan indikator-indikator untuk mengukur tingkat financial literacy: Pengetahuan umum, tabungan dan pinjaman, asuransi, dan investasi.

E. Data yang dibutuhkan

1. Data Primer

F. Populasi dan Teknik pengambilan sampel

Populasi adalah wilayah generalisasi yang terdiri dari atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah mahasiswa Fakultas Ekonomi Universitas Sanata Dharma.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Penghitung jumlah sampel yang akan disebar menggunakan rumus Slovin (Noor, 2011: 158):

= + �� 2

Keterangan: n = ukuran sampel N = ukuran populasi

e = Error Level (tingkat kesalahan).

Tingkat kesalahan yang sering digunakan adalah 1% atau 0,01, 5% atau 0,05 dan 10% atau 0,1. Pada penelitian ini peneliti menggunakan tingkat kesalahan (eror level) 1% atau 0,01.

Teknik pengambilan sampel dengan menggunakan teknik purposive sampling, yaitu pemilihan sekelompok subjek didasarkan atas ciri-ciri atau

pengelolaan keuangan, seperti manajemen keuangan dan akuntansi manajemen. Selain itu mahasiswa pada angkatan tersebut dianggap memiliki pengetahuan dan kemampuan dalam mengelola keuangan pribadi.

G. Variabel Penelitian

1. Financial Literacy

Financial literacy dalam penelitian ini merupakan pengetahuan dan

kemampuan untuk mengelola keuangan guna meningkatkan kesejahteraan. Variabel ini diukur melalui 4 indikator yaitu: pengetahuan umum tentang keuangan, tabungan dan pinjaman, asuransi dan investasi. Untuk mengukur tingkat financial literacy menggunakan skala likert. Oleh karena itu skala pengukuran yang digunakan adalah ordinal dengan 5 pilihan.

2. Gender

Gender dalam penelitian ini adalah sebagai faktor yang membedakan antara laki-laki dan perempuan.

H. Teknik Pengujian Instrumen

Dalam penelitian ini, pengujian instrumen dilakukan dengan cara melakukan uji validitas dan reliabilitas pada setiap butir pertanyaan kuesioner.

1. Uji Validitas

penelitian ini menggunakan uji validitas konstruk dengan bantuan SPSS versi 23.0.

Rumus yang diggunakan untuk menguji validitas instrument ini adalah Product Moment dari Karl Pearson dengan taraf signifikan 5%. Apabila r hitung> r tabelmaka soal tersebut valid, sedangkan r hitung< r tabelmaka soal tersebut tidak valid.

2. Uji Reliabilitas

Reliabilitas dapat diartikan sebagai tingkat atau derajat konsistensi dari suatu instrumen. Reliabilitas tes berkenaan dengan pertanyaan apakah pertanyaan yang diteliti sesuai dengan kriteria yang telah ditetapkan. Uji reliabilitas dilakukan dengan rumus Cronbach Alpha dengan bantuan SPSS versi 23.0. Instrumen penelitian dikatakan reliable bila koefisien reliabilitas > 0,6. Jika koefisien Alpha Cronbach

kurang dari 0,6 maka instrumen tersebut tidak reliable.

I. Teknik analisis data

1. Mengumpulkan data

Pengumpulan data mahasiswa aktif Fakultas Ekonomi Universitas Sanata Dharma angkatan 2013-2015

2. Menentukan jumlah sampel.

Menentukan jumlah sampel menggunakan rumus Slovin. 3. Menyebarkan Kuesioner

pernyataan sesuai dengan penilaian responden dengan memberi tanda (✓) pada skala yang berisi lima tingkat preferensi jawaban pilihan

sebagai berikut:

a. Pilihan 1 = Sangat Tidak Setuju b. Pilihan 2 = Tidak Setuju

c. Pilihan 3 = Netral d. Pilihan 4 = Setuju

e. Pilihan 5 = Sangat Setuju 4. Uji Statistik Deskriptif

Uji statistik deskriptif akan memberikan gambaran suatu data berupa tabel yang menggambarkan atau mendeskripsikan data menjadi sebuah informasi yang jelas dan mudah untuk dipahami

5. Menghitung Uji Validitas

Uji Validitas menggunakan rumus Product Moment untuk mengukur variabel independen sehingga kuesioner dinyatakan valid atau tidak valid.

6. Menghitung Uji Reliaibitias

7. Menghitung Total Score

Menghitung total score berdasarkan persentase setiap mahasiswa menggunakan rumus:

ℎ ℎ � %

8. Mengkategorikan Tingkat Financial Literacy

Tingkat financial literacy dibagi kedalam tiga tingkatan, yaitu:

a. Hasil persentase jawaban responden <60% maka tingkat financial

literacy dinyatakan rendah.

b. Hasil persentase jawaban responden berada pada nilai presentase

60%-79% dinyatakan sedang.

c. Hasil persentase jawaban responden >80% maka tingkat financial literacy dinyatakan tinggi.

9. Uji Mann-Whitney-Wilcoxon

Analisis uji Mann-Whitney-Wilcoxon menggunakan program SPSS versi 23.0 dengan tingkat signifikansi sebesar 5%. Jika Asymp.Sig. (2-tailed) > 0,05 maka H0 diterima.

10. Uji Hipotesis

Ada empat langkah yang harus dilakukan dalam uji hipotesis. Berikut langkah-langkah untuk menguji hipotesis:

a. Membuat hipotesis nol dan hipotesis alternatif.

Pada langkah pertama membuat hipotesis yang akan di uji. Hipotesis pada penelitian ini dapat dilihat sebagai berikut:

H0 : Tidak terdapat perbedaan financial literacy mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender.

H1 : Terdapat perbedaan financial literacy mahasiswa Fakultas

Ekonomi Universitas Sanata Dharma berdasarkan gender. b. Menentukan tingkat signifikansi.

Langkah selanjutnya setelah membuat hipotesis nol dan hipotesis alternatif adalah menentukan tingkat signifikansi. Tingkat signifikansi yang digunakan sebesar α = 5%

c. Menghitung uji statistik Z.

SPSS 23.0. Nilai Z kritis pada tingkat signifikansi 5% sebesar 1,96. Nilai Z kritis bertanda positif dan negatif adalah sama.

d. Mengambil keputusan

Pada tahap pengambilan keputusan dilakukan dengan kriteria sebagai berikut:

1) Jika Z hitung berada di wilayah Z kristis (Z hitung > -1,96 atau Z hitung < 1,96) maka gagal menolak H0.

2) Jika Z hitung diluar wilayah Z kritis (Z hitung < -1,96 atau Z

hitung > 1,96) maka berhasil menolak H0.

atau

1) Jika Asymp.Sig. (2-tailed) < 0,05 maka H0 ditolak.

2) Jika Asymp.Sig. (2-tailed) > 0,05 maka H0 diterima.

11. Menarik Kesimpulan

BAB IV

GAMBARAN UMUM FAKULTAS EKONOMI USD

A. Sejarah Singkat Fakultas Ekonomi USD

Pada tahun 1993 saat berdirinya Universitas Sanata Dharma (USD) dari Institusi Keguruan dan Ilmu Pendidikan (IKIP) Sanata Dharma melalui Mendikbud No. 46/D/O/1993 tertanggal 26 April 1993 memiliki 5 (lima) fakultas. FKIP merupakan kelanjutan dari IKIP Sanata Dharma dan 4 (empat) fakultas baru salah satunya adalah Fakultas Ekonomi (FE). Pembukaan Fakultas Ekonomi Universitas Sanata Dharma atas pertimbangan dua hal, pertama, tersedianya sumber daya khususnya dosen dan sarana prasarana. Kedua, adanya tuntutan eksternal untuk mengembangkan sumber daya manusia terutama kaum muda dibidang ekonomi dan bisnis untuk membangun ekonomi nasional yang berdaya asing, berkeadilan, dan bermartabat.

Seiring dalam perjalanan kepemimpinan Fakultas Ekonomi mengalami pergantian secara berturut-turut diantaranya:

1. Drs. Th. Gieles, S.J. (Agustus 1993 – Juli 2000) 2. Drs. Hg. Suseno T.W. (Agustus 2000 – Juli 2004).

3. Drs. Alex Kahulantum, M.Si., Akt., Qia., CA. (Agustus 2004 – Juli 2008).

4. Drs. Y.P. Supardiyono, M,Si., Akt., QIA., CA. (Agustus 2008 – Juli 2012).

6. Albertus Yudi Yuniarto, S.E., MBA, (Agustus 2016 – Juli 2020). Fakultas Ekonomi Sanata Dharma mengelola tiga program studi strata satu (S1), yaitu Akuntansi, Manajemen dan Ekonomi yang baru dibuka pada tahun 2016 serta Program Pendidikan Profesi Akuntansi (PPAK) dan program Pasca Sarjana (S2) Manajemen (MM).

B. Gambaran Lokasi Kampus Universitas Sanata Dharma

Fakultas Ekonomi Universitas Sanata Dharma berada di komplek Kampus I yang beralamat di Mrican, Tromolo Pos 29, Yogyakarta 55002 yang juga menjadi tempat untuk FKIP, dan Fakultas Sastra:

Visi dan Misi Fakultas Ekonomi

Visi dan misi Fakultas Ekonomi Universitas Sanata Dharma sebagaimana dicantumkan dalam Rencana Strategis Fakultas Ekonomi USD tahun 2014-2018 adalah sebagai berikut:

Visi Fakultas Ekonomi USD:

“Menjadi agen perubahan yang unggul dan humanis melalui pendidikan,

penelitian, dan pengabdian kepada masyarakat di bidang bisnis dan ekonomi demi terwujudnya masyarakat yang semakin bermartabat.”

Misi Fakultas Ekonomi USD:

1. Menyelenggarakan pengajaran yang transformatif dan dialogis di bidang bisnis dan ekonomi untuk mengembangkan talenta mahasiswa secara optimal.

3. Menyelenggarakan pengabdian kepada masyarakat demi terwujudnya kesejahteraan bersama.

Berdasarkan rumusan visi dan misi diatas, Fakultas Ekonomi merumuskan tujuan sebagai berikut:

1. Menghasilkan Sarjana Ekonomi dalam bidang Manajemen, Akuntansi,

PPA dan S2 di bidang Magister Manajemen yang mampu mengelola serta mengembangkan perusahaan atau organisasi secara professional. 2. Menghasilkan Sarjana Ekonomi dalam bidang Manajemen, Akuntansi,

dan S2 di bidang Magister Manajemen dengan Kemampuan akademik yang memadai untuk melanjutkan pendidikanya ke jenjang yang lebih tinggi atau professional memasuki dunia kerja.

C. Fakultas Ekonomi USD

1. Fakultas Ekonomi USD memiliki 3 Pusat Pengembangan, yaitu: a. Pusat Pengembangan Akuntansi (PPA)

b. Pusat Pengembangan Manajemen (PPM) c. Pusat Pengembangan Ekonomi (PPE) Secara umum PPA, PPM, dan PPE bertujuan:

a. Meningkatkan kualitas dosen dan mahasiswa FE USD melalui

kegiatan-kegiatan akademik berupa penelitian, seminar dan diskusi ilmiah, penulisan artikel, penulisan modul pelatihan, penulisan diktat, penulisan buku, dan lain-lain.

c. Membangun citra FE USD sebagai sebuah Business School.

d. Merintis PPA, PPM, dan PPE sebagai Profit Centers bagi FE USD. e. Memberikan pelayanan pada masyaarakat umum dengan Outreach

Programs.

f. Membangun network dengan pihak-pihak di luar kampus. 2. Fakultas Ekonomi Memiliki 5 Program Studi, yaitu:

a. Program Studi Akuntansi b. Program Studi Manajemen c. Program Studi Ekonomi

d. Program Pendidikan Profesi Akuntansi e. Program Studi Magister Management.

D. Struktur Organisasi Fakultas Ekonomi Universitas Sanata Dharma

3. LKD : Laboratorium Komputer Dasar 4. PPA : Pusat Pengembangan Akuntansi

5. P3 KWU : Pusat Pengembangan dan Pelatihan Kewirausahaan 6. P3 Par : Pusat Pengembangan dan Pelatihan Kepariwisataan 7. SBED : Social Business and Entrepreneurship Development 8. PPAk : Pendidikan Profesi Akuntansi

BAB V

ANALISA DATA DAN PEMBAHASAN

Pada bab ini akan dijelaskan mengenai hasil dari pengambilan data yang telah dilakukan oleh peneliti terkait dengan perbedaan financial literacy mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender.

A. Analisis Data

1. Pengumpulan Data Mahasiswa

Mahasiswa program studi akuntansi dan manajemen angkatan 2013-2105 didapatkan berjumlah 1193 mahasiswa.

2. Penentuan Jumlah Sampel

Sampel yang akan digunakan pada penelitian ini ditentukan dengan rumus slovin. Berikut perhitungan untuk menentukan jumlah sampel:

= + �� 2

= + , 2

= ,

3. Penyebaran Kuesioner

Rincian penyebaran dan pengembalian kuesioner pada penelitian ini ditunjukan dalam tabel berikut:

Tabel 1. Rincian Pengembalian Kuesioner

Jumlah

Kuesioner yang disebar 120

Kuesioner yang tidak kembali 15

Kuesioner yang tidak terpakai 4

Kuesioner yang dapat dipakai 101

Sumber : Data primer diolah, 2017

Mahasiswa yang mengisi kuesioner ini terdiri dari mahasiswa program studi akuntansi dan program studi manajemen. Jumlah sampel mahasiswa masing-masing program studi dapat dilihat dalam tabel berikut:

Tabel 2. Karakteristik responden berdasarkan Gender.

Akuntansi Manajemen

Total Laki-laki Perempuan Laki-laki Perempuan

23 23 23 23 92

Sumber : Data primer diolah, 2017

Dalam penelitian ini digunakan angkatan 2013-2015 sebagai responden yang terdiri dari 23 responden laki-laki dan 23 responden perempuan dari program studi akuntansi ditambah dengan 23 responden laki-laki dan 23 responden perempuan dari program studi manajemen. 4. Statistik Deskriptif

Tabel 3. Statistik Deskriptif berdasarkan Demografi Mahasiswa Fakultas Ekonomi Universitas Sanata Dharma.

Karakteristik Jumlah Responden Presentase Jenis Kelamin

1. Laki-laki 42 45,65%

2. Perempuan 50 54,35%

Angkatan

1. 2013 24 26,09%

2. 2014 32 34,78%

3. 2015 36 39,13%

Program Studi

1. Akuntansi 46 50%

2. Manajemen 46 50%

Sumber : Data primer diolah, 2017

Tabel 3 menunjukan data responden yang merupakan demografi mahasiswa Fakultas Ekonomi Universitas Sanata Dharma. Karakteristik pertama adalah jenis kelamin, Mahasiswa laki-laki diketahui terdapat 42 orang dengan persentase 45,65% dan mahasiswa perempuan 50 orang dengan persentase 54,35%.

Karakteristik kedua adalah angkatan. Mahasiswa angkatan 2013 diketahui terdapat 24 orang dengan persentase 26,09%, 32 orang dari angkatan 2014 dengan persentase 34,78% dan 36 orang dari angkatan 2015 dengan persentase 39,13%.

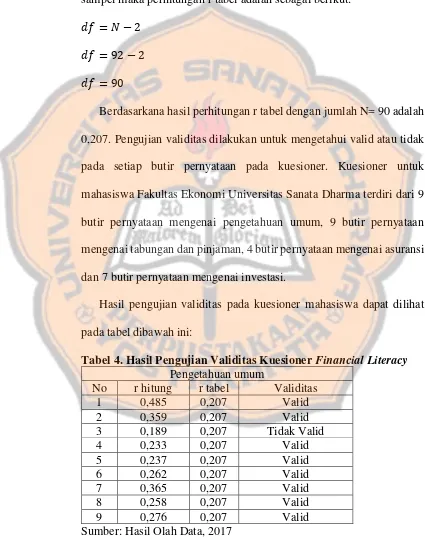

5. Pengujian Validitas

Untuk melakukan pengujian validitas digunakan SPSS 23.0 dengan taraf signifikan sebesar 5%. Dari 92 orang responden yang menjadi sampel maka perhitungan r tabel adalah sebagai berikut:

= � −

= −

=

Berdasarkana hasil perhitungan r tabel dengan jumlah N= 90 adalah 0,207. Pengujian validitas dilakukan untuk mengetahui valid atau tidak pada setiap butir pernyataan pada kuesioner. Kuesioner untuk mahasiswa Fakultas Ekonomi Universitas Sanata Dharma terdiri dari 9 butir pernyataan mengenai pengetahuan umum, 9 butir pernyataan mengenai tabungan dan pinjaman, 4 butir pernyataan mengenai asuransi dan 7 butir pernyataan mengenai investasi.

Hasil pengujian validitas pada kuesioner mahasiswa dapat dilihat pada tabel dibawah ini:

Tabel 4. Hasil Pengujian Validitas Kuesioner Financial Literacy Pengetahuan umum

No r hitung r tabel Validitas

1 0,485 0,207 Valid

2 0,359 0,207 Valid

3 0,189 0,207 Tidak Valid

4 0,233 0,207 Valid

5 0,237 0,207 Valid

6 0,262 0,207 Valid

7 0,365 0,207 Valid

8 0,258 0,207 Valid

9 0,276 0,207 Valid

Tabel 4. Hasil Pengujian Validitas Kuesioner Financial Literacy

(Lanjutan)

Tabungan dan Pinjaman

No r hitung r tabel Validitas

10 0,096 0,207 Tidak Valid

11 0,273 0,207 Valid

12 0,365 0,207 Valid

13 0,453 0,207 Valid

14 0,342 0,207 Valid

15 0,419 0,207 Valid

16 0,549 0,207 Valid

17 0,311 0,207 Valid

18 0,417 0,207 Valid

Asuransi

19 0,306 0,207 Valid

20 0,236 0,207 Valid

21 0,211 0,207 Valid

22 0,469 0,207 Valid

Investasi

23 0,221 0,207 Valid

24 0,193 0,207 Tidak Valid

25 0,323 0,207 Valid

26 0,230 0,207 Valid

27 0,194 0,207 Tidak Valid

28 0,383 0,207 Valid

29 0,294 0,207 Valid

Sumber: Hasil Olah Data, 2017

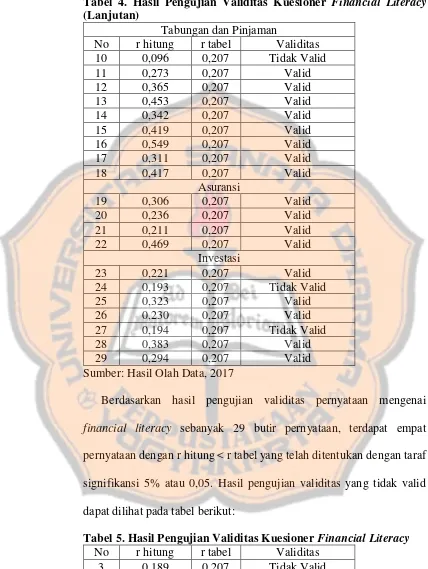

Berdasarkan hasil pengujian validitas pernyataan mengenai financial literacy sebanyak 29 butir pernyataan, terdapat empat

pernyataan dengan r hitung< r tabelyang telah ditentukan dengan taraf signifikansi 5% atau 0,05. Hasil pengujian validitas yang tidak valid dapat dilihat pada tabel berikut:

Tabel 5. Hasil Pengujian Validitas Kuesioner Financial Literacy No r hitung r tabel Validitas

3 0,189 0,207 Tidak Valid

10 0,096 0,207 Tidak Valid

Penyebab keempat pernyataan tersebut tidak valid dimungkinkan pernyataan yang dibagikan kepada responden kurang jelas sehingga membuat responden tidak tahu harus menjawab yang mana sehingga dalam pengisian kuesioner menjawab secara asal.

Untuk pernyataan yang tidak valid tersebut peneliti memutuskan untuk menghapus pernyataan yang tidak valid dan tidak digunakan dalam perhitungan selanjutnya. Daftar pernyataan yang digunakan untuk perhitungan selanjutnya dapat dilihat pada tabel di bawah ini:

Tabel 6. Hasil Pengujian Validitas Kuesioner Financial Literacy No r hitung r tabel Validitas

1 0,485 0,207 Valid

2 0,359 0,207 Valid

4 0,233 0,207 Valid

5 0,237 0,207 Valid

6 0,262 0,207 Valid

7 0,365 0,207 Valid

8 0,258 0,207 Valid

9 0,276 0,207 Valid

11 0,273 0,207 Valid

12 0,365 0,207 Valid

13 0,453 0,207 Valid

14 0,342 0,207 Valid

15 0,419 0,207 Valid

16 0,549 0,207 Valid

17 0,311 0,207 Valid

18 0,417 0,207 Valid

19 0,306 0,207 Valid

20 0,236 0,207 Valid

21 0,211 0,207 Valid

22 0,469 0,207 Valid

23 0,221 0,207 Valid

25 0,323 0,207 Valid

26 0,230 0,207 Valid

28 0,383 0,207 Valid

29 0,294 0,207 Valid

Berdasarkan tabel diatas terdapat 25 butir pernyataan yang valid dan akan digunakan dalam perhitungan selanjutnya.

6. Pengujian Reliabilitas

Pengujian reliabilitas dilakukan pada kuesioner tentang financial literacy. Dalam penelitian ini uji reliabilitas menggunakan rumus Alpha

Cronbach dengan bantuan aplikasi software SPSS versi 23.0.Suatu kuesioner dinyatakan reliabel apabila koefisien reliabilitasnya > 0,6. Hasil pengujian reliabilitas dapat dilihat pada tabel berikut:

Tabel 7. Hasil Pengujian Reliabilitas Kuesioner Financial Literacy Reliabilitas Cronbach

Alpha

Keterangan Financial literacy

mahasiswa

0,668 0,60 Reliable

Sumber: Hasil Olah Data, 2017

Berdasarkan perhitungan reliabilitas yang terdapat pada tabel, diketahui nilai r pada kuesioner Fianancial Literacy mahasiswa adalah sebesar 0,668 yang artinya setiap butir soal yang terdapat pada kuesioner memiliki tingkat reliabilitas yang tinggi atau alat ukur yang digunakan reliable. Hal ini dapat diketahui dari nilai r sebesar 0,668 melewati batas

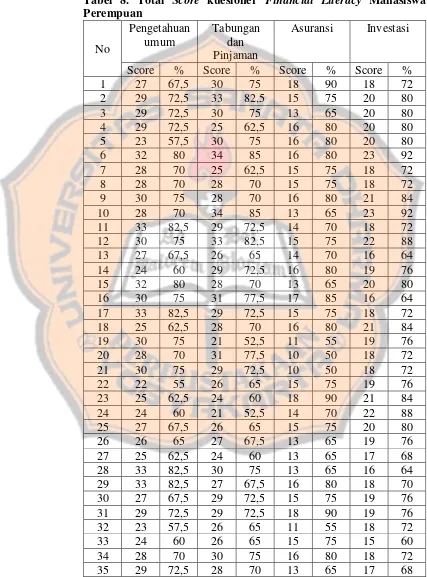

0,60 untuk pengukuran reliabilitas butir pernyataan. 7. Penghitungan Total Score

halaman 86-93. Total score dan persentase mahasiswa perempuan dapat dilihat pada tabel berikut:

Tabel 8. Total Score kuesioner Financial Literacy Mahasiswa Perempuan No Pengetahuan umum Tabungan dan Pinjaman

Asuransi Investasi

Score % Score % Score % Score %

1 27 67,5 30 75 18 90 18 72

2 29 72,5 33 82,5 15 75 20 80

3 29 72,5 30 75 13 65 20 80

4 29 72,5 25 62,5 16 80 20 80

5 23 57,5 30 75 16 80 20 80

6 32 80 34 85 16 80 23 92

7 28 70 25 62,5 15 75 18 72

8 28 70 28 70 15 75 18 72

9 30 75 28 70 16 80 21 84

10 28 70 34 85 13 65 23 92

11 33 82,5 29 72,5 14 70 18 72

12 30 75 33 82,5 15 75 22 88

13 27 67,5 26 65 14 70 16 64

14 24 60 29 72,5 16 80 19 76

15 32 80 28 70 13 65 20 80

16 30 75 31 77,5 17 85 16 64

17 33 82,5 29 72,5 15 75 18 72

18 25 62,5 28 70 16 80 21 84

19 30 75 21 52,5 11 55 19 76

20 28 70 31 77,5 10 50 18 72

21 30 75 29 72,5 10 50 18 72

22 22 55 26 65 15 75 19 76

23 25 62,5 24 60 18 90 21 84

24 24 60 21 52,5 14 70 22 88

25 27 67,5 26 65 15 75 20 80

26 26 65 27 67,5 13 65 19 76

27 25 62,5 24 60 13 65 17 68

28 33 82,5 30 75 13 65 16 64

29 33 82,5 27 67,5 16 80 18 70

30 27 67,5 29 72,5 15 75 19 76

31 29 72,5 29 72,5 18 90 19 76

32 23 57,5 26 65 11 55 18 72

33 24 60 26 65 15 75 15 60

Tabel 8. Total Score kuesioner Financial Literacy Mahasiswa Perempuan (Lanjutan)

No Pengetahuan umum Tabungan dan Pinjaman

Asuransi Investasi

Score % Score % Score % Score %

36 29 72,5 27 67,5 15 75 18 72

37 30 75 30 75 15 75 19 76

38 35 87,5 30 75 16 80 19 76

39 23 57,5 28 70 15 75 17 68

40 25 62,5 28 70 11 55 17 68

41 32 80 34 85 12 60 21 84

42 29 72,5 29 72,5 13 65 19 76

43 29 72,5 29 72,5 14 70 22 88

44 27 67,5 22 55 14 70 17 68

45 28 70 24 60 13 65 19 76

46 31 77,5 28 70 13 65 19 76

47 32 80 32 80 16 80 18 72

48 23 57,5 15 37,5 11 55 19 76

49 33 82,5 31 77,5 15 75 18 72

50 33 82,5 27 67,5 19 95 18 72

Mean 70,95 69,90 72,10 75,52 Sumber: Hasil Olah Data, 2017

Berdasarkan tabel di atas dapat diketahui total score tingkat persentase dan rata-rata presentase masing-masing indikator financial literacy mahasiswa perempuan secara keseluruhan. Dalam hal ini

peneliti hanya menggunakan 25 butir pernyataan. Berdasarkan perhitungan nilai mean pada tabel diatas dapat diketahui tingkat financial literacy mahasiswa perempuan indikator pengetahuan umum

lampiran 7A, 7B, 7C, dan 7D halaman 94-101. Total score dan presentase mahasiswa laki-laki dapat dilihat pada tabel berikut:

Tabel 9. Total Score Kuesioner Financial Literacy Mahasiswa Laki-laki No Pengetahuan umum Tabungan dan Pinjaman

Asuransi Investasi

Score % Score % Score % Score %

51 32 80 29 72,5 15 75 20 80

52 25 62,5 28 70 12 60 18 72

53 30 75 31 77,5 12 60 15 60

54 26 65 20 50 17 85