6 2.1 Pengertian Risiko

Dalam konteks proyek, risiko adalah suatu kondisi atau peristiwa tidak pasti. Sebuah risiko mempunyai penyebab dan jika risiko itu terjadi, akan ada konsekuensi. Setiap kegiatan tidak terlepas dari adanya risiko, sehingga risiko yang telah dapat diidentifikasi harus dibuatkan suatu perencanaan yang baik bahkan bila perlu dibuat suatu sistem untuk dapat mengurangi menjadi seminimal mungkin sampai pada batas yang dapat diterima (Asiyanto, 2009).

Menurut Wideman dalam Husen (2009), risiko proyek adalah efek akumulasi dari peluang kejadian yang tidak pasti yang mempengaruhi sasaran dan tujuan proyek. Bahwa risiko dapat dihubungkan dengan kemungkinan terjadinya akibat buruk yang tak diinginkan atau ketidakpastian itu merupakan kondisi yang menyebabkan tumbuhnya risiko yang bersumber dari berbagai aktifitas dan akan mempengaruhi biaya, jadwal dan kualitas proyek.

Terdapat pula beberapa definisi risiko yang dikemukakan oleh Vaughan (dalam Darmawi, 2014) yaitu :

a. Risk is the chance of loss (Risiko adalah peluang terjadinya kerugian) Risiko seperti ini biasanya dipergunakan untuk menunjukkan suatu keadaan dimana terdapat keterbukaan terhadap kerugian atau suatu peluang kerugian.

b. Risk is the possibility of loss (Risiko adalah kemungkinan kerugian) Risiko seperti diatas menunjukkan bahwa risiko menimbulkan kerugian jika tidak segera diatasi.

c. Risk is uncertainty (Risiko adalah ketidakpastian)

Dalam hal ini ada pemahaman bahwa risiko berhubungan dengan ketidakpastian, adanya risiko disebabkan karena adanya ketidakpastian. Secara umum risiko dapat berarti suatu potensi kejadian yang dapat merugikan sehingga menyebabkan tidak tercapainya target yang diinginkan akibat adanya ketidakpastian.

2.2 Manajemen Risiko

Manajemen risiko menurut Darmawi (2014) adalah suatu usaha untuk mengetahui, menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektifitas dan efisiensi yang lebih tinggi. Manajemen risiko merupakan sebuah proses preventif yang dirancang untuk memastikan bahwa kemungkinan kerugian dikurangi dan bahwa konsekuensi negatif karena peristiwa yang tidak diinginkan diperkecil. Manajemen risiko proyek memberi pengendalian yang lebih baik atas masa depan dan dapat dengan signifikan meningkatkan peluang mencapai sasaran proyek. Tujuan akhir manajemen risiko adalah memilih pengukuran peringanan risiko, pemindahan risiko dan pemulihan risiko untuk mengoptimalkan kinerja organisasi. Dan menurut Darmawi (2014) manajemen risiko dilaksanakan untuk

mengurangi, menghindari, mengakomodasi suatu risiko melalui sejumlah kegiatan yang berurutan yaitu :

1. Identifikasi risiko, mengetahui adanya risiko, sifat risiko yang dihadapi dan dampaknya.Identifikasi risiko merupakan proses penganalisisan untuk menemukan secara sistematis risiko yang mungkin timbul.

2. Pengukuran risiko, menganalisa atau mengukur risiko yang mungkin terjadi untuk menentukan prioritas risiko mana yang harus diselesaikan terlebih dahulu dan metode yang digunakan untuk menyelesaikan atau menguranginya.

3. Pengendalian risiko, dengan cara menghindari risiko, mengendalikan kerugian, memisahkan kegiatan yang berisiko dan kombinasi dari ketiga cara diatas serta pemindahan risiko.

Manajemen risiko harus didefinisikan dalam suatu rangkaian kegiatan yang berhubungan dengan risiko, dimana didalamnya termasuk perencanaan

(planning), identifikasi (identification), penilaian (assesment), analisa (analysis),

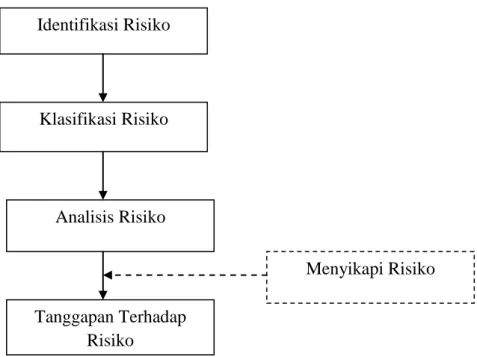

penanganan (handling), dan pemantauan (monitoring) terhadap risiko. Flanagan dan Norman (1993) mengemukakan kerangka dasar manajemen risiko seperti pada Gambar 2.1.

Gambar 2.1 Kerangka Umum Manajemen Risiko Sumber : (Flanagan dan Norman, 1993)

Kerangka kerja proses manajemen risiko seperti Gambar 2.1 memiliki tahapan sebagai berikut :

a. Identifikasi risiko, yaitu melakukan identifikasi terhadap sumber dan jenis risiko

b. Klasifikasi risiko, yaitu mempertimbangkan jenis risiko dan efeknya terhadap perseorangan maupun organisasi

c. Analisis risiko, yaitu mengevaluasi konsekuensi keterkaitan dengan jenis risiko atau kombinasi risiko dengan menggunakan teknik analisis. Menilai dampak dari risiko dengan menggunakan teknik pengukuran risiko

d. Menyikapi risiko, yaitu berbagai keputusan mengenai risiko akan terkait dengan sikap perseorangan atau organisasi yang membuat kebijakan

Identifikasi Risiko Klasifikasi Risiko Analisis Risiko Tanggapan Terhadap Risiko Menyikapi Risiko

e. Tanggapan terhadap risiko, yaitu mempertimbangkan bagaimana risiko harus dikelola dengan mentransfernya pada kelompok lain atau membiarkannya

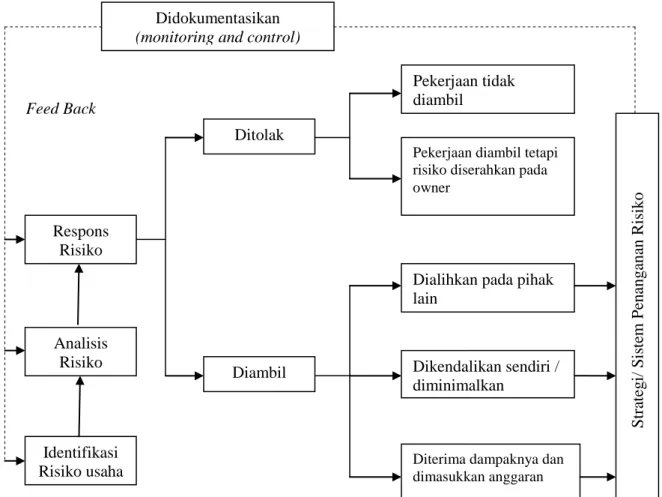

Mengatasi risiko dan ketidakpastian merupakan suatu masalah yang sering dihadapi oleh kontraktor dan pemilik proyek. Masalah ini dapat mengakibatkan kerugian bagi kedua belah pihak. Sehingga perusahaan harus memiliki cara yang baik dalam melakukan manajemen risiko. Secara garis besar manajemen risiko untuk kontraktor dapat ditunjukkan dengan Gambar 2.2 dibawah ini :

Gambar 2.2 Manajemen Risiko Kontraktor Sumber : (Asiyanto, 2009) Respons Risiko Analisis Risiko Identifikasi Risiko usaha Ditolak Pekerjaan tidak diambil

Pekerjaan diambil tetapi risiko diserahkan pada owner

Dialihkan pada pihak lain

Diterima dampaknya dan dimasukkan anggaran Dikendalikan sendiri / diminimalkan

Diambil Didokumentasikan (monitoring and control)

Feed Back Str at eg i/ S is te m Pen anga na n R isi ko

Konsep manajemen risiko pada gambar diatas terdiri dari :

- Identifikasi risiko, yang dapat dilihat dari sumber atau dari dampaknya secara umum

- Analisis risiko, yaitu menilai level risiko yang telah diidentifikasi menjadi beberapa level seperti high, significant, medium dan low melalui tahap umum

- Respons risiko, yaitu menjelaskan beberapa jenis respons yang dapat dipilih terhadap risiko yang telah ditetapkan levelnya dan belum dapat merinci bentuknya.

- Monitoring dan kontrol, yaitu mengamati berlangsungnya proses dan mengontrol sejauh mana risiko dapat dikendalikan

Dari ketiga konsep manajemen risiko diatas dapat diambil kesimpulan bahwa manajemen risiko memiliki tiga tahapan pokok yaitu identifikasi risiko, analisa risiko dan penanganan risiko. Ketiga langkah pokok tersebut harus ditunjang oleh data-data yang valid serta komunikasi yang baik dalam struktur organisasi agar sistem manajemen risiko dapat berjalan baik sehingga risiko yang dianggap merugikan dapat diminimalisir.

2.2.1 Identifikasi Risiko

Identifikasi risiko merupakan tahapan awal dalam manajemen risiko yang bertujuan untuk dapat menguraikan dan merinci jenis risiko yang mungkin terjadi dari aktivitas atau kegiatan yang akan kita lakukan. Hal pertama yang harus

diketahui dengan jelas adalah sumber risiko (source), kejadiannya (event), dan akibat dari risiko tersebut (effect). Sumber risiko adalah kondisi-kondisi yang dapat memperbesar kemungkinan terjadinya risiko. Event adalah peristiwa yang menimbulkan pengaruh (effect) yang sifatnya dapat merugikan dan menguntungkan.

Tahap identifikasi risiko merupakan tahapan tersulit dan paling menentukan dalam manajemen risiko. Kesulitan tersebut disebabkan adanya ketidakpastian dari apa yang akan dihadapi. Oleh karena itu dalam menghadapi risiko tersebut terlebih dahulu diupayakan untuk menentukan sumber risiko dan efek risiko itu sendiri. Menurut Godfrey (1996) risiko dapat bersumber dari beberapa aktivitas antara lain politis (political), lingkungan (environmental), perencanaan

(planning), pemasaran (market), ekonomi (economic), keuangan (finansial), alami (natural), proyek (project), teknis (technical), manusiawi (human), kriminal (criminal), dan keselamatan (safety). Uraian dari masing-masing sumber risiko

dapat dilihat pada Tabel 2.1.

Darmawi (2014), mengungkapkan bahwa dalam pengidentifikasian risiko diperlukan :

1. Suatu checklist dari semua potensi kerugian yang mungkin dapat terjadi pada umumnya.

2. Untuk menggunakan checklist itu diperlukan suatu pendekatan sistematik untuk menentukan mana dari potensi kerugian yang tercantum dalam

Identifikasi risiko dilakukan agar variabel risiko yang dinilai dan dievaluasi dapat diketahui dan diidentifikasi dan ditangani, dengan metode sebagai berikut (Husen, 2009) :

1. Check list , didasarkan atas pengalaman yang digunakan untuk situasi proyek yang sama dengan kejadian yang berulang-ulang.

2. Thinking prompts, menggunakan data checklist kemudian diturunkan menjadi lebih spesifik dengan risiko penting tidak dihilangkan.

3. HAZOP (Hazard and Operability) metode ini mengidentifikasi bahaya dan masalah operasional yang timbul.

4. Past data, metode ini dilakukan dengan mengidentifikasi kerugian yang sering terjadi dengan menggunakan data masa lampau.

5. Audits, bertujuan memonitor sistem, dengan mengidentifikasi dan menguji beberapa masalah, bukan mengidentifikasi risiko yang terjadi.

6. FMEA (Failure Mode and Effect Analysis), hampir sama seperti HAZOP tetapi metode ini mengidentifikasi bagaimana kerugian bisa terjadi bukannya apa yang terjadi jika ada kegagalan seperti metode HAZOP. 7. Critical Incident Analysis, dengan melakukan curah gagasan dalam tim

lalu mengidentifikasi dan mencegah masalah agar tidak menjadi lebih rumit.

Tabel 2.1

Sumber Risiko dan Penyebabnya

Sumber Risiko Perubahan dan Ketidakpastian karena :

Politik (Political) Kebijaksanaan pemerintah, pendapat publik, perubahan ideologi, peraturan, kekacauan (perang, terorisme, kerusuhan)

Lingkungan

(Environmental)

Pencemaran, kebisingan, perijinan, opini publik, kebijakan internal/perusahaan, perundangan yang berkaitan dengan lingkungan, dampak lingkungan

Perencanaan (Planning) Persyaratan perijinan, kebijakan dan praktek, tata guna lahan, dampak sosial dan ekonomi, opini publik

Pemasaran (market) Permintaan (perkiraan), persaingan, keusangan, kepuasan pelanggan, mode

Ekonomi (economic) Kebijakan keuangan, perpajakan, inflasi, suku bunga, nilai tukar Keuangan (financial) Kebangkrutan, keuntungan, asuransi, risk share

Alami (natural) Kondisi tanah diluar dugaan, cuaca, gempa, kebakaran dan ledakan, temuan situs arkeologi

Proyek (Project) Definisi, strategi pengadaan, persyaratan unjuk kerja, standar, kepemimpinan, organisasi (kedewasaan, komitmen, kompetensi dan pengalaman), perencanaan dan pengendalian kualitas, rencana kerja, tenaga kerja dan sumber daya, komunikasi dan budaya Teknis (Technic) Kelengkapan desain, efisiensi operasional, keandalan

Manusia (Human) Kesalahan, tidak kompeten, kelalaian, kelelahan, kemampuan berkomunikasi, budaya, bekerja dalam kondisi gelap atau malam hari

Kriminal (Criminal) Kurang aman, perusakan, pencurian, penipuan, korupsi Keselamatan (Safety) Peraturan (kesehatan dan keselamatan kerja), zat berbahaya,

bertabrakan, keruntuhan, kebanjiran, kebakaran dan ledakan Sumber : (Godfrey, 1996)

Dalam melakukan kegiatan estimasi, seorang estimator harus memahami proses konstruksi secara menyeluruh termasuk jenis dan kebutuhan alat, karena faktor tersebut dapat mempengaruhi biaya konstruksi. Menurut Ervianto (2009), terdapat faktor lain yang juga memberi kontribusi dalam pembuatan perkiraan biaya, yaitu produktivitas tenaga kerja, ketersediaan material, ketersediaan peralatan, cuaca, jenis kontrak, masalah kualitas, etika, sistem pengendalian dan kemampuan manajemen.

Tingkat akurasi estimasi biaya proyek bergantung pada tersedianya data dan informasi, teknik dan metode yang digunakan, kecakapan dan pengalaman estimator, dan tujuan pemakaian perkiraan biaya. Menurut Buranda (2009) variabel yang terkait risiko dalam proses estimasi adalah :

Tabel 2.2

Sumber Risiko Dalam Proses Estimasi

Variabel Deskripsi

Pemahaman dokumen Kompleksitas proyek, pemahaman terhadap gambar dan spesifikasi.

Pelaksanaan survey Deskripsi proyek, site visit, penjelasan tender

Perhitungan volume pekerjaan Penyusunan checklist dari gambar dan spesifikasi, perhitungan quantity

Identifikasi kebutuhan sumber daya Sumber daya yang dibutuhkan pada saat pelaksanaan proyek

Perencanaan asumsi-asumsi Antisipasi berdasarkan pengalaman proyek sebelumnya dan informasi lainnya

Tabel 2.2

Sumber Risiko Dalam Proses Estimasi (Lanjutan)

Variabel Deskripsi

Perencanaan metode pelaksanaan Mengembangkan metode pelaksanaan proyek

Perhitungan analisa teknik Analisa kapasitas dan koefisien produksi sumber daya

Pengumpulan data harga satuan dasar (upah, bahan dan alat)

Kelengkapan data (lesson learned dari proyek sejenis)

Perhitungan analisa harga satuan pekerjaan

Perhitungan unit price

Perencanaan schedule Time schedule fisik

Perhitungan biaya umum proyek Summarize

Perencanaan cash flow proyek Perencanaan cash flow proyek

Justifikasi/ finalisasi Mark up, pertimbangan nilai tukar mata

uang dan eskalasi, special condition, strategi pasar, review kembali keseluruhan item dalam estimasi Estimator dan tim proyek Pengetahuan dan kemampuan,

pengalaman dalam proyek sejenis, pemahaman tentang lingkup proyek, komunikasi antar tim, kebijakan dalam bidang procurement

Fasilitas pendukung Penggunaan software

Owner/ Client & Konsultan Kelengkapan data dan kerjasama yang diberikan terhadap pihak kontraktor Pihak subkontraktor Kapabilitas subkontraktor dalam

memberikan penawaran harga yang tepat

Menurut Sugiyono (2011), setelah instrumen dikonstruksi tentang aspek-aspek yang akan diukur dengan berlandaskan teori tertentu, maka selanjutnya dikonsultasikan dengan para ahli. Para ahli dimintai pendapatnya tentang risiko-risiko yang teridentifikasi dan yang telah disusun itu, apakah perlu diperbaiki atau dirombak. Setelah diuji oleh para ahli, maka diteruskan dengan pengujian sampel dari mana populasi diambil. Teknik untuk mengukur validitas kuesioner adalah dengan menghitung korelasi antar data pada masing-masing pernyataan dengan skor total , menggunakan rumus korelasi Product Moment.

Setelah diuji validitasnya, risiko-risiko yang telah teridentifikasi diuji reliabilitasnya. Pengujian reliabilitas dapat dilakukan dengan menggunakan metode belah dua (Split Half Method) yang dianalisis dengan rumus Spearman

Brown. Metode ini menghitung reliabilitas dengan cara memberikan tes pada

sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan belahan satu atau belahan dua) (Riduwan, 2009).

2.2.2 Klasifikasi Risiko

Menurut Godfrey (1996) bahwa nilai risiko ditentukan sebagai perkalian antara kecenderungan/ frekuenasi dengan konsekuensi risiko. Kecenderungan

(likelihood) adalah peluang terjadinya kerugian yang merugikan, yang dinyatakan

dalam jumlah kejadian pertahun. Sedangkan konsekuensi (consequences) merupakan besaran kerugian yang diakibatkan oleh terjadinya suatu kejadian yang merugikan yang dinyatakan dalam nilai uang.

Secara umum berdasarkan kecenderungan peluang terjadinya risiko (likehood) dan konsekuensi yang diakibatkan (consequences), risiko dapat diklasifikasikan sebagai beikut:

1. Unacceptable, adalah risiko yang tidak dapat diterima dan harus dihilangkan atau bila mungkin ditransfer kepada pihak lain

2. Undesirable, adalah risiko yang memerlukan penanganan/ mitigasi risiko sampai pada tingkat yang dapat diterima.

3. Acceptable, adalah risiko yang dapat diterima karena tidak mempunyai dampak yang besar dan masih dalam batas yang dapat diterima.

4. Negligible, adalah risiko yang dampaknya sangat kecil sehingga dapat diabaikan.

Risiko-risiko yang termasuk unacceptable dan undesirable merupakan jenis risiko dengan kategori utama (major risk) yang memerlukan perhatian dan penanganan yang khusus karena mempunyai dampak besar bila tidak dikurangi atau bila perlu dihindari, sedangkan risiko yang termasuk dalam acceptable dan

negligible merupakan risiko dengan kategori minor (minor risk) yang tidak

mempunyai dampak berarti sehingga dapat diterima bahkan dapat diabaikan.

2.2.3 Analisis Risiko

Analisis risiko dimaksudkan untuk menentukan besarnya suatu risiko dengan mempertimbangkan kemungkinan terjadinya dan besar akibat yang ditimbulkannya. Berdasarkan hasil analisis dapat ditentukan peringkat risiko sehingga dapat dilakukan pemilahan risiko yang memiliki dampak besar terhadap

perusahaan dan risiko ringan atau dapat diabaikan. Tujuan dari analisis risiko adalah membantu menghindari kegagalan dan memberikan gambaran tentang apa yang terjadi bila proyek yang dijalankan tidak sesuai dengan yang direncanakan. Menurut Godfrey (1996) analisis risiko yang dilakukan secara sistematis dapat membantu untuk :

1. Mengidentifikasi, menilai dan meranking risiko secara jelas 2. Memusatkan perhatian pada risiko utama (major risk) 3. Memperjelas keputusan tentang batasan kerugian

4. Meminimalkan potensi kerusakan apabila timbul keadaan yang paling jelek

5. Mengontrol aspek ketidakpastian dalam proyek

6. Memperjelas dan menegaskan peran setiap orang/ badan yang terlibat dalam manajemen risiko

Analisis risiko dapat dilakukan baik secara kualitatif maupun kuantitatif, dimana sumber risiko harus diidentifikasi dan akibat harus dianalisis. Menurut Thompson dan Perry (1991) bahwa analisis risiko secara kualitatif mempunyai dua tujuan yaitu identifikasi risiko dan penilaian awal risiko, dimana sasarannya adalah menyusun sumber risiko utama dan menggambarkan tingkat konsekuensi yang sering terjadi termasuk perkiraan pada akibat yang potensial pada estimasi biaya dan waktu sedangkan analisis kuantitatif terfokus pada evaluasi risiko. Ada beberapa pertimbangan dalam memilih teknik analisis risiko antara lain :

a. Teknik yang digunakan sesuai dengan kondisi dan kompleksitas fasilitas serta jenis bahaya yang ada dalam operasi

b. Teknik tersebut dapat membantu dalam menentukan pilihan cara pengendalian risiko

c. Teknik tersebut dapat membantu membedakan tingkat bahaya secara jelas sehingga memudahkan dalam menentukan prioritas langkah pengendaliannya

d. Cara penerapannya terstruktur dan konsisten sehingga proses manajemen risiko dapat berjalan berkesinambungan

Selanjutnya teknik yang dapat dilakukan dalam melakukan analisis risiko kualitatif adalah :

1. Menentukan probabilitas dan pengaruh risiko 2. Probabilitas/ pengaruh risiko berdasarkan matrik 3. Melakukan test asumsi proyek

4. Melakukan ranking terhadap data yang sudah lengkap

Sedangkan hasil yang didapatkan melalui analisis risiko kualitatif adalah : 1. Ranking risiko secara keseluruhan pada suatu proyek

2. Daftar (list) pada risiko yang diprioritaskan

3. Daftar (list) risiko untuk tambahan analisis dan manajemen 4. Kecenderungan dalam hasil analisis risiko kualitatif

Menurut Godfrey dalam Suputra (2005) skala deskriptif yang digunakan untuk menjelaskan besarnya kemungkinan dan konsekuensi kejadian terhadap risiko seperti pada Tabel 2.3 dan Tabel 2.4

Tabel 2.3

Skala Kemungkinan (Likelihood)

TINGKAT FREKUENSI SKALA

Sangat sering 5 Sering 4 Kadang-kadang 3 Jarang 2 Sangat jarang 1 Tabel 2.4

Skala Konsekuensi (Consequences)

TINGKAT FREKUENSI SKALA

Sangat besar 5

Besar 4

Sedang 3

Kecil 2

Sangat kecil 1

Dalam memberikan penilaian terhadap risiko Godfrey(1996) memberikan pedoman seperti pada Tabel 2.5, terhadap frekuensi terjadinya risiko yang digolongkan menjadi frequent (sering terjadi), probable (mungkin terjadi),

occasional (kadang-kadang terjadi), remote (sedikit terjadi) dan improbable (tidak

cathastropic (bencana), critical (kritis), serious (mengkhawatirkan), marginal

(kecil) dan negligible (dapat diabaikan)

Tabel 2.5

Penilaian Tingkat Penerimaan Risiko (Assessment of Risk Acceptability) Consequences Likelihood Catastropic (5) Critical (4) Serious (3) Marginal (2) Negligible (1) Frequent (5) Unacceptable (25) Unacceptable (20) Unacceptable (15) Undesirable (10) Undesirable (5) Probable (4) Unacceptable (20) Unacceptable (16) Undesirable (12) Undesirable (8) Acceptable (4) Occasional (3) Unacceptable (15) Undesirable (12) Undesirable (9) Undesirable (6) Acceptable (3) Remote (2) Undesirable (10) Undesirable (8) Undesirable (6) Acceptable (4) Negligible (2) Improbable (1) Undesirable (5) Acceptable (4) Acceptable (3) Negligible (2) Negligible (1) Sumber : Godfrey (1996)

Dengan tingkat penerimaan risiko dan dengan mempertimbangkan nilai risiko yang diperoleh dari skala consequences dan skala likelihood seperti yang diatas, maka dapat disusun skala penerimaan risiko (risk acceptability) seperti Tabel 2.6 :

Tabel 2.6

Skala Penerimaan Risiko

Penerimaan risiko Skala penerimaan

Unacceptable (tidak dapat diterima) X ≥ 15

Undesirable (tidak diharapkan) 5 ≤ X < 15

Acceptable (dapat diterima) 3 ≤ X < 5

Negligible (dapat diabaikan) X < 3

Sumber : Godfrey (1996)

Berdasarkan penerimaan risiko (risk acceptability) ini kemudian diadakan evaluasi terhadap risiko yang teridentifikasi pada kuesioner yang memerlukan tindakan mitigasi. Adapun kriteria risiko yang memerlukan tindakan mitigasi adalah semua risiko yang unacceptable dan undesirable.

2.2.4 Penanganan Risiko

Menurut Husen (2009), penanganan risiko dimaksudkan agar jenis risiko yang telah diketahui dapat dikelola atau ditangani sehingga solusi serta penanggung jawab risikonya dapat ditentukan. Tindakan yang dilakukan untuk mengurangi risiko yang muncul tersebut disebut tindakan mitigasi/ penanganan risiko (risk mitigation). Risiko yang muncul kadang-kadang tidak dapat dihilangkan sama sekali tetapi hanya dapat dikurangi sehingga akan timbul

Beberapa hal yang dapat dilakukan dalam menangani risiko, yaitu (Flanagan dan Norman, 1993) :

1. Menahan Risiko (Risk Retention)

Sikap untuk menahan risiko sangat erat kaitannya dengan keuntungan

(gain) yang terdapat dalam suatu risiko. Tindakan untuk menerima/

menahan risiko ini karena dampak dari suatu kejadian yang merugikan masih dapat diterima(acceptable).

2. Mengurangi Risiko (Risk Reduction)

Mengurangi risiko dilakukan dengan mempelajari secara mendalam risiko itu sendiri, dan melakukan usaha-usaha pencegahan pada sumber risiko atau mengkombinasikan usaha agar risiko yang diterima tidak terjadi secara simultan. Dengan melakukan tindakan ini kadang-kadang masih ada risiko sisa (residual risk) yang perlu dilakukan penilaian (assessment). 3. Memindahkan Risiko (Risk Transfer).

Sikap pemindahan risiko dilakukan dengan cara mengasuransikan risiko yang dilakukan dengan memberikan sebagian atau seluruhnya kepada pihak lain. Usaha atau pekerjaan yang risikonya tinggi dipindahkan kepada pihak yang mempunyai kemampuan menangani dan mengendalikannya. 4. Menghindari Risiko (Risk Avoidance)

Biasanya dipilih untuk tipe risiko yang akan memberikan dampak yang sangat besar. Sikap menghindari risiko adalah cara menghindari kerugian dengan menghindari aktivitas yang tingkat kerugiannya tinggi. Menghindari risiko dapat dilakukan dengan melakukan penolakan. Salah

satu contoh penghindaran risiko pada proyek konstruksi, adalah dengan memutuskan hubungan kontrak (breach of contract).

2.3 Kontrak Konstruksi

Dalam proyek konstruksi, kontrak merupakan dokumen yang harus dipatuhi dan dilaksanakan bersama antara pihak yang telah sepakat untuk saling terikat. Segala hal terkait hak dan kewajiban antar pihak serta alokasi risiko diatur dalam kontrak. Pemahaman kontrak mutlak diperlukan dalam menjalankan proyek agar semua masalah dan risiko yang terkandung di dalamnya dapat diatasi dan sesuai dengan kemampuan masing-masing pihak untuk mengatasinya.

Berdasarkan cara menghitung biaya pekerjaan atau harga borongan yang akan dicantumkan dalam kontrak. Ada dua macam bentuk kontrak konstruksi yang sering digunakan (Yasin, 2006) :

1. Fixed Lump Sum Price

a. Secara umum, kontrak Fixed Lump Sum Price adalah suatu kontrak dimana volume pekerjaan yang tercantum dalam kontrak tidak boleh diukur ulang. b. Peraturan Pemerintah (PP) No.29/2000 tentang Penyelenggaraan Jasa

kontruksi memberikan batasan/definisi bentuk kontrak kerja konstruksi dengan bentuk imbalan Lump Sum sebagaimana tersebut dalam Pasal 21 ayat (6) sebagai berikut :

“Kontrak kerja konstruksi dengan bentuk imbalan lump sum sebagaimana dimaksud dalam Pasal 20 ayat (3) huruf a angka 1 merupakan kontrak jasa atas penyelesaian seluruh pekerjaan dalam jangka waktu tertentu dengan

jumlah harga yang pasti dan tetap serta semua resiko yang mungkin terjadi dalam proses penyelesaian pekerjaan yang sepenuhnya ditanggung oleh Penyedia Jasa sepanjang gambar dan spesifikasi tidak berubah”.

2. Unit Price

a. Secara umum, kontrak unit price adalah kontrak dimana volume pekerjaan yang tercantum dalam kontrak hanya merupakan perkiraan dan akan diukur ulang untuk menentukan volume pekerjaan yang benar-benar dilaksanakan. b. Peraturan Pemerintah (PP) No.29/2000 Pasal 21 ayat (2) mengatakan :

“Kontrak kerja konstruksi dengan bentuk imbalan harga satuan sebagaimana dimaksud dalam Pasal 20 ayat (3) huruf a angka 2 merupakan kontrak jasa atas penyelesaian seluruh pekerjaan dalam jangka waktu tertentu berdasarkan harga satuan yang pasti dan tetap untuk setiap satuan/unsur pekerjaan dengan spesifikasi teknis tertentu yang volume pekerjaannya didasarkan pada hasil pengukuran bersama atas volume pekerjaan yang benar-benar telah dilaksanakannya Penyedia Jasa”.

2.4 Estimasi Biaya Proyek

Pada tahap awal, penentuan biaya sangat diperlukan dalam mengambil keputusan dengan estimator proyek. Pada tahap akhir, penentuan biaya diperlukan untuk mengendalikan besarnya biaya proyek. Biaya yang disusun akan memperhitungkan keseluruhan sumber daya yang dibutuhkan dalam sebuah proyek, termasuk tenaga kerja, material, peralatan, jasa dan fasilitas dan beberapa

kategori spesial seperti faktor inflasi atau biaya contingency. Tujuan akhir dari penentuan estimasi biaya yakni menyelesaikan proyek sesuai kualitas, pada jadwal yang ditentukan didalam rencana anggaran.

2.4.1 Pengertian Estimasi

Estimasi, dalam arti umum merupakan usaha untuk memperkirakan suatu nilai berdasarkan analisis perhitungan dan pengalaman. Begitu pula dengan estimasi biaya dalam suatu proyek konstruksi, dimaksudkan untuk memperkirakan biaya suatu proyek. Menurut Soeharto (2001), estimasi biaya merupakan seni memperkirakan kemungkinan jumlah biaya yang diperlukan untuk suatu kegiatan yang didasarkan pada informasi yang tersedia waktu itu. Estimasi merupakan dasar untuk membuat sistem pembiayaan dan jadwal pelaksanaan konstruksi, untuk meramalkan kejadian pada proses pelaksanaan serta memberi nilai pada masing-masing kejadian tersebut. Estimasi yang tidak tepat akan memberikan harapan yang keliru dan ketidakpuasan pelanggan. Estimasi biaya proyek menjadi sebuah tugas untuk menjaga keseimbangan antara harapan stakeholder dan perlunya pengendalian selama pelaksanaan proyek. Menurut Gray dan Larson (2006) estimasi perlu dilakukan antara lain untuk:

1. Mendukung keputusan yang baik 2. Menjadwalkan pekerjaan

3. Menentukan berapa lama proyek perlu dilakukan dan berapa biayanya 4. Menentukan apakah proyek layak dikerjakan

6. Menentukan seberapa baik kemajuan proyek

7. Menyusun anggaran time phased dan menetapkan baseline proyek

2.4.2 Jenis Estimasi Biaya

Menurut Ervianto (2009), estimasi dapat dibedakan menjadi beberapa jenis : 1. Estimasi Kelayakan

Estimasi biaya diberikan untuk tujuan studi kelayakan, untuk menentukan apakah bangunan layak dibangun. Biaya yang diperhitungkan dalam estimasi ini mencakup biaya untuk akuisisi tanah, perancangan, depresiasi, pajak, bunga modal, pemeliharaan dan perbaikan tahunan. Biaya tersebut dapat diperkirakan berdasarkan pengalaman atau membandingkan dengan bangunan yang identik.

2. Estimasi Konseptual

Estimasi yang dilakukan berdasarkan satuan volume bangunan atau faktor yang lain dengan patokan harga yang didasarkan pada bangunan yang identik. Pada estimasi konseptual telah tersedia gambar lengkap atau belum lengkap. Beberapa jenis estimasi konseptual adalah :

a. Estimasi harga satuan fungsional

Perhitungan ini menggunakan fungsi dari fasilitas sebagai dasar penetapan biaya.

b. Estimasi biaya satuan per meter persegi

Perhitungan ini mengandalkan data dari proyek sejenis yang pernah dibangun. Tingkat ketelitian metode ini rendah.

c. Estimasi biaya satuan per meter kubik

Jenis estimasi ini dapat digunakan pada bangunan yang mementingkan volume. Metode ini hanya dapat diandalkan untuk fase awal perencanaan dan perancangan.

d. Estimasi faktorial

Jenis estimasi ini dapat digunakan pada proyek bertipe sama, paling berguna untuk proyek-proyek yang mempunyai komponen utama sama. Biaya komponen utama ini akan berfungsi sebagai faktor dasar 1,00. Semua komponen yang lain, harganya merupakan fungsi dari komponen utama.

e. Metode Sistematis

Proyek dibagi atas sistem fungsionalnya kemudian harga satuan ditentukan oleh penjumlahan tiap harga satuan elemen dalam setiap sistem atau mengalikan dengan data faktor pengali yang ada.

3. Estimasi Detail

Estimasi detail adalah memperkirakan biaya konstruksi secara lebih terperinci dengan berpedoman pada gambar rencana yang telah tersedia dan spesifikasi, kemudian menyatukan dengan biaya material, tenaga kerja, peralatan, subkontraktor, dan biaya lainnya seperti biaya overhead dan keuntungan. Atau disebut dengan metode harga satuan dan volume pekerjaan (Quantity Take

Off).

4. Sistem Estimasi Subkontraktor

5. Estimasi Pekerjaan Tambah Kurang

Estimasi ini dilakukan jika terdapat pekerjaan tambah kurang yang disebabkan oleh keinginan pemilik (owner), kesalahan dalam dokumen kontrak atau perubahan kondisi lokasi proyek.

6. Estimasi Kemajuan

Tujuan dibuatnya estimasi ini adalah sebagai dasar permintaan pembayaran dan sebagai pembanding terhadap keuntungan dan kerugian yang telah diramalkan sebelumnya.

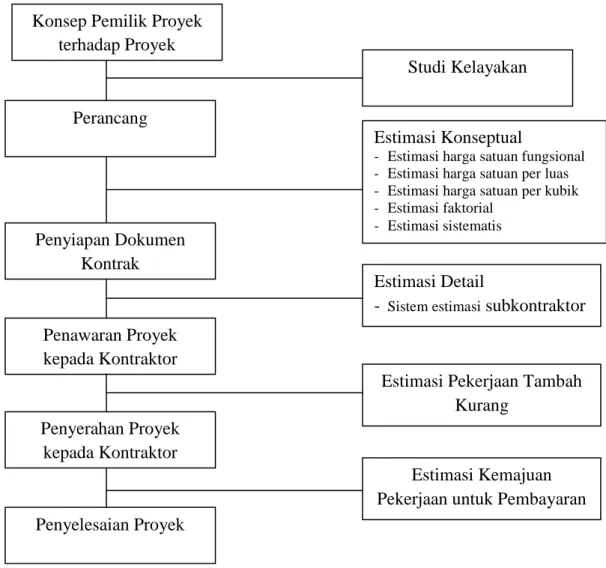

2.4.3 Metode Estimasi Biaya Konsep Pemilik Proyek

terhadap Proyek

Perancang

Studi Kelayakan

Estimasi Konseptual

- Estimasi harga satuan fungsional - Estimasi harga satuan per luas - Estimasi harga satuan per kubik - Estimasi faktorial

- Estimasi sistematis

Estimasi Detail

- Sistem estimasi subkontraktor

Estimasi Pekerjaan Tambah Kurang

Estimasi Kemajuan Pekerjaan untuk Pembayaran Penyiapan Dokumen Kontrak Penawaran Proyek kepada Kontraktor Penyerahan Proyek kepada Kontraktor Penyelesaian Proyek

Gambar 2.3 Jenis-jenis Estimasi Sumber : (Ervianto, 2009)

Sedangkan menurut Asiyanto (2005) dilihat dari kelengkapan datanya dan terhadap tahapan proyek maka estimasi biaya dibedakan menjadi 3 yaitu :

1. Preliminary Estimate

Merupakan estimasi biaya pada tahap perencanaan. Pada tahap ini proyek masih dalam bentuk gagasan. Estimasi biaya diperlukan untuk keperluan studi kelayakan. Estimasi dihitung secara kasar berdasarkan informasi harga dari proyek sejenis per satuan luasnya atau satuan fungsinya.

2. Semi Detail Estimate

Estimasi ini ada pada tahap conceptual engineering. Estimasi biaya sudah dapat dihitung secara detail karena basic design proyek sudah ada. Hasil estimasi biaya pada tahap ini dapat digunakan sebagai dasar pertimbangan untuk menyiapkan dana yang diperlukan bagi proyek tersebut, karena itu sering disebut budget estimate bagi owner.

3. Definitive Estimate

Estimasi ini ada pada tahap detailed engineering, dimana semua informasi yang diperlukan untuk pelaksanaan sudah lengkap. Estimasi biaya sudah dapat dihitung secara detail karena gambar konstruksi sudah ada.

Setelah memperoleh data dan informasi dari suatu proyek secara lengkap, maka proses estimasi dilanjutkan dengan pengolahan data tersebut. Dalam A

beberapa metode yang digunakan dalam pengolahan data untuk menyusun suatu estimasi biaya, yaitu :

1. Expert Judgment

Dari para ahli dapat diperoleh historis informasi berdasarkan pengalaman mereka terutama bagi proyek-proyek sejenis. Dari para ahli juga diperoleh pertimbangan untuk menggabungkan beberapa metode dalam proses estimasi dan bagaimana menyelaraskan perbedaan yang ada dalam metode tersebut.

2. Analogous Estimating

Menggunakan nilai dari sebuah parameter, seperti lingkup, biaya, anggaran dan waktu maupun menggunakan skala perbandingan terhadap ukuran, kompleksitas proyek sebelumnya yang dijadikan dasar untuk menyusun estimasi proyek yang serupa.

3. Parametric Estimating

Digunakan sebagai statistik dari hubungan antara historis data dengan variabel lainnya seperti luas area untuk menghitung estimasi beberapa parameter seperti biaya, anggran dan masa pelaksanaan.

4. Bottom Up Estimating

Merupakan metode dalam mengestimasi komponen pekerjaan. Biaya dan akurasi dari tipe ini dipengaruhi oleh ukuran dan kompleksitas dari aktifitas individual maupun paket pekerjaan.

5. Three Point Estimates

Keakuratan dalam sebuah estimasi dapat ditingkatkan dengan mempertimbangkan aspek ketidaktentuan dan risiko. Dalam Program

Evaluation and Review Techique (PERT) digunakan 3 estimasi untuk

memperkirakan biaya dari sebuah aktifitas, yaitu :

- Most Likely (Cm), biaya aktifitas berdasarkan penilaian usaha yang realistik terhadap suatu pekerjaan.

- Optimistic (Co), biaya aktifitas berdasarkan pertimbangan yang optimis untuk aktifitas tersebut.

- Pessimistic (Cp), biaya aktifitas berdasarkan pertimbangan pesimis terhadap suatu aktifitas.

Metode ini digunakan untuk perkiraan biaya yang mengandung unsur ketidakpastian seperti estimasi biaya penelitian karena mengandung pertimbangan optimistik dan pesimistik.

6. Reserve Analysis

Estimasi biaya yang termasuk biaya tak terduga. Biaya tak terduga tersebut dapat berupa prosentase dari nilai estimasi, nilai yang tetap atau dapat dikembangkan dari metode analisa kuantitatif.

7. Cost of Quality

Menyangkut perhitungan seluruh biaya yang dipersiapkan untuk mencegah adanya ketidakpuasan terhadap kualitas produk yang akan mengakibatkan rework.

8. Project Management Estimating Software

Beberapa program komputer dapat digunakan sebagai alat untuk membantu dalam proses estimasi biaya.

9. Vendor Bid Analysis

Metode estimasi biaya termasuk analisa biaya dari sebuah proyek yang dimenangkan tanpa melalui proses persaingan karena memperoleh informasi dari rekanan yang tentunya akan diperlukan tambahan biaya.

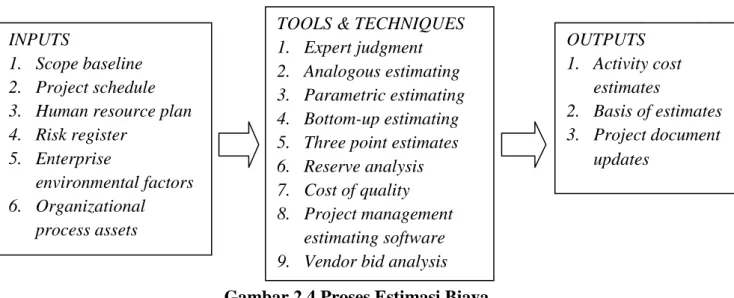

2.4.3 Proses Estimasi Biaya

Keseluruhan proses dalam estimasi dimulai dari proses input data, teknik yang digunakan dalam pengolahan data serta output yang dihasilkan dari sebuah estimasi.

Pada Gambar 2.4 digambarkan alur setiap tahapan dalam proses estimasi biaya mulai dari input ruang lingkup proyek, penjadwalan, perencanaan estimasi

Gambar 2.4 Proses Estimasi Biaya Sumber : (PMBOK, 2008)

INPUTS

1. Scope baseline 2. Project schedule 3. Human resource plan 4. Risk register

5. Enterprise

environmental factors 6. Organizational

process assets

TOOLS & TECHNIQUES 1. Expert judgment 2. Analogous estimating 3. Parametric estimating 4. Bottom-up estimating 5. Three point estimates 6. Reserve analysis 7. Cost of quality 8. Project management

estimating software 9. Vendor bid analysis

OUTPUTS 1. Activity cost estimates 2. Basis of estimates 3. Project document updates

biaya hingga mengidentifikasi risiko. Kemudian dilakukan proses estimasi dengan menggunakan metode yang tepat hingga dihasilkan suatu dokumen proyek.

Tahapan input dalam proses estimasi mencakup beberapa hal yang diperlukan untuk mendukung proses pelaksanaan estimasi seperti :

1. Scope Baseline

Menggambarkan ruang lingkup pekerjaan seperti deskripsi produk, kriteria yang dapat diterima, hasil yang diinginkan, batasan proyek dan asumsi. Dalam scope baseline terdapat pula Work Breakdown

Structure (WBS) yang menggambarkan hubungan dari semua

komponen proyek. 2. Penjadwalan Proyek

Jenis dan jumlah sumber daya serta waktu yang diperlukan dalam rangka penyelesaian proyek merupakan faktor penting dalam menentukan biaya proyek.

3. Perencanaan Sumber Daya

Menentukan sumber daya (orang, peralatan, bahan) dan jumlah dari masing-masing sumber daya yang harus digunakan dalam rangka penyelesaian proyek merupakan faktor penting dalam menentukan biaya proyek.

4. Penyusunan Daftar Risiko

Identifikasi risiko diperlukan untuk pengendalian biaya akibat timbulnya risiko. Tim proyek mempertimbangkan informasi tentang risiko ketika membuat perkiraan biaya, karena risiko bisa memiliki

dampak signifikan pada biaya. Tim proyek mempertimbangkan sejauh mana pengaruh risiko termasuk dalam perkiraan biaya untuk setiap aktifitas.

5. Pertimbangan Faktor Diluar Lingkungan Perusahaan

Faktor-faktor yang dapat mempengaruhi antara lain kondisi pasar dan informasi komersial yang ada. Kondisi pasar yang dimaksud adalah ketersediaan produk dan jasa yang diperlukan dalam penyelesaian proyek. Sedangkan yang dimaksud informasi komersil adalah database komersil yang memberikan data tentang keahlian dan upah dari sumber daya, serta biaya standar untuk material dan peralatan.

6. Kebijakan Organisasi

Kebijakan organisasi yang berpengaruh terhadap estimasi biaya adalah kebijakan perusahaan dalam estimasi, biaya itu sendiri, informasi historikal serta pelajaran maupun pengalaman dari proyek sebelumnya.

2.4.4 Kualitas dan Keakurasian Estimasi Biaya

Faktor yang berhubungan dengan keunikan proyek sangat kuat pengaruhnya terhadap akurasi estimasi. Proyek, sumber daya dan faktor eksternal perlu dipertimbangkan untuk meningkatkan kualitas estimasi biaya proyek. Berikut ini adalah beberapa dampak dari estimasi yang buruk (Asiyanto, 2005) :

1. Terjadi cost overrun (pembengkakan biaya) terhadap nilai estimasi awal.

3. Estimasi biaya yang dihasilkan kurang detail. 4. Dokumentasi yang buruk atau lemah.

5. Tidak dapat diandalkan untuk alokasi dana.

6. Tidak dapat diandalkan untuk mengontrol biaya pada saat pelaksanaan proyek.

Kualitas estimasi biaya berkaitan dengan tingkat akurasi dan kelengkapan unsur-unsurnya. Menurut Soeharto (2001), tingkat akurasi estimasi biaya proyek bergantung pada tersedianya data dan informasi, teknik dan metode yang digunakan, kecakapan dan pengalaman estimator, dan tujuan pemakaian perkiraan biaya.

Dalam melakukan estimasi, seorang estimator harus memahami proses konstruksi secara menyeluruh, tidak hanya mampu melakukan kuantifikasi atau semua yang tersaji dalam gambar kerja dan spesifikasi, tetapi juga harus mampu mengantisipasi semua kegiatan konstruksi yang akan terjadi. Hal-hal yang harus dikuasai seorang estimator adalah (Ervianto, 2009) :

1. Mampu membaca atau menginterpretasikan gambar dan spesifikasi.

2. Mampu memvisualisasikan bentuk tiga dimensi proyek dari gambar desain.

3. Memahami hal-hal yang menyangkut produktivitas tenaga kerja dan kinerja peralatan.

4. Kreatif dan mampu mencari alternatif metode konstruksi. 5. Mempunyai kemampuan berkomunikasi yang baik. 6. Sabar dan teliti dalam melakukan pekerjaan.

7. Mempunyai pengetahuan matematika dasar.

8. Mempunyai pengetahuan tentang operasi dan prosedur lapangan. 9. Mampu mengidentifikasi dan menetralisir resiko.

10. Dapat berorganisasi dengan baik.

11. Mampu menyampaikan estimasi secara logis dan jelas. 12. Mampu membuat jadwal konstruksi.

13. Mampu menggunakan sistem biaya perusahaan. 14. Memahami hubungan kontraktual.

15. Mampu membangun strategi sukses dalam fase pelelangan dan negosiasi. 16. Mampu mengatasi batas waktu.

17. Mempunyai standar kode etik yang tinggi.

Selain itu terdapat juga beberapa karakteristik dasar yang berpengaruh terhadap keakuratan dan reliabilitas dalam pengembangan estimasi biaya menurut Garret (2005). Karakteristik tersebut adalah sebagai berikut :

1. Identifikasi secara jelas terhadap tugas

Seorang estimator harus mengetahui tentang aturan dasar, asumsi dan karakteristik teknik dari sebuah data proyek. Estimator harus memahami batasan dan kondisi yang ada untuk menyiapkan suatu dokumen estimasi yang baik.

2. Partisipasi dalam menyiapkan estimasi

Perlu melibatkan pihak-pihak yang berkepentingan dalam proyek tersebut untuk memahami misi dan kebutuhan dari proyek. Data sebaiknya diverifikasi untuk keakuratan, kelengkapan dan keandalannya.

3. Ketersediaan data yang valid

Perlu mengetahui sumber yang dibutuhkan dalam mengestimasi baik itu data historikal yang memiliki kemiripan dengan proyek yang baru maupun yang memiliki hubungan.

4. Standarisasi dalam struktur estimasi

Sebuah standar WBS (Work Breakdown Structure) harus digunakan dalam penyusunan estimasi. WBS membantu agar dalam suatu proses estimasi tidak terdapat item yang terlupakan dan juga membantu untuk membuat perbandingan dengan beberapa proyek.

5. Ketentuan-ketentuan dalam mengatasi ketidakpastian

Sebuah ketidakpastian harus dapat diidentifikasi dan harus diperhitungkan dalam membuat estimasi biaya.

6. Pemahaman tentang inflasi

Estimator harus memastikan perubahan ekonomi seperti inflasi yang akan berpengaruh terhadap life cycle estimasi biaya.

7. Pemahaman tentang biaya-biaya yang tidak termasuk dalam estimasi Bila terdapat biaya yang tidak dimasukkan harus dapat dijelaskan dalam kondisi estimasi serta diberikan alasan yang rasional.

8. Mereview estimasi oleh pihak lain secara independen

Dengan mereview estimasi secara independen dapat memberikan rasa percaya terhadap hasil estimasi. Pihak independen akan memverifikasi, modifikasi, dan mengkoreksi sebuah estimasi untuk memastikan bahwa estimasi tersebut realistik, lengkap dan konsisten.

9. Revisi estimasi bila terdapat perubahan yang signifikan

Estimasi harus diupdate untuk setiap perubahan yang ada misalnya perubahan dalam desain.

Dalam estimasi biaya, seorang estimator harus berusaha mengidentifikasi ketidakpastian yang berhubungan dengan proses estimasinya. Beberapa cara untuk mengidentifikasi dalam proyek yaitu (Ervianto, 2009) :

a. Mempelajari semua dokumen yang berhubungan dengan proyek, termasuk dokumen yang direferensikan dalam dokumen kontrak.

b. Melakukan tinjauan ke lokasi proyek sebelum penawaran. c. Membuat jadwal konstruksi sebelum penawaran.

d. Menyelidiki kemampuan keuangan dan etika bisnis pemilik proyek. e. Memilih subkontraktor dan supplier yang tepat.

f. Mengikuti rapat penjelasan pekerjaan.

g. Mengidentifikasi reaksi masyarakat terhadap proyek.

h. Mendapatkan kepastian bahwa sumber daya tersedia untuk pembangunan proyek.

i. Membuat daftar hal-hal yang sesungguhnya tentang proyek. j. Membuat strategi untuk mendapatkan proyek.

k. Mengidentifikasi dan memahami klausula-klausula dalam suplemen atau kondisi khusus dalam spesifikasi yang memberikan risiko tambahan untuk kontraktor.

m. Mengidentifikasi gangguan lingkungan yang berhubungan dengan proyek. n. Mengkaji ulang pola musim daerah lokasi proyek.

o. Mengidentifikasi lokasi pembuangan.

p. Mengkaji ulang laporan penyelidikan tanah di lokasi proyek. q. Mengkaji ulang proyek dan metode konstruksi.

r. Melakukan analisis pekerjaan-pekerjaan yang disubkontrakkan untuk memastikan bahwa seluruh pekerjaan telah tercakup.

Seorang estimator tidak dapat mengendalikan semua hal yang akan terjadi selama proses estimasi berlangsung. Hal yang perlu dilakukan adalah melakukan antisipasi sebanyak mungkin sehingga risiko dapat diminimalkan. Menurut Latief dalam Buranda (2009), cara meminimalkan risiko adalah sebagai berikut :

1. Membuat asumsi-asumsi risiko yang mungkin terjadi saat membuat estimasi biaya.

2. Melakukan proses estimasi biaya dengan metode yang telah ada. 3. Mengambil keputusan yang terukur dan tepat.

2.4.5 Prosedur Kegiatan dalam Tahap Tender

Prosedur kegiatan dalam tahap tender juga merupakan bagian dari proses estimasi. Terdapat beberapa proses kegiatan tender proyek yang mengacu pada Keppres no. 54 tahun 2010 :

1. Dokumen pengadaan

Dokumen pengadaan adalah dokumen yang ditetapkan oleh ULP/ Pejabat Pengadaan yang memuat informasi dan ketentuan yang harus ditaati oleh para pihak dalam proses pengadaan barang/jasa.

2. Penilaian Kualifikasi

Kualifikasi merupakan proses penilaian kompetensi dan kemampuan usaha serta pemenuhan persyaratan tertentu lainnya dari penyedia jasa. Kualifikasi dapat dilakukan dengan dua cara yaitu :

a. Prakualifikasi, merupakan proses penilaian kualifikasi yang dilakukan sebelum pemasukan penawaran.

b. Pascakualifikasi, merupakan proses penilaian kualifikasi yang dilakukan setelah pemasukan penawaran.

3. Tahap Undangan Tender

Dari peserta tender yang telah lulus pada tahap prakualifikasi akan mendapatkan undangan tender.

4. Pemberian Penjelasan

Untuk memperjelas dokumen pengadaan/ tender, ULP mengadakan pemberian penjelasan. Dalam tahap ini terdapat kesempatan bagi peserta tender untuk menanyakan tentang ketentuan dalam dokumen tender yang kurang jelas. ULP dapat memberikan penjelasan lanjutan dengan cara melakukan peninjauan lapangan.

5. Pemasukan Penawaran

Penyedia jasa memasukkan dokumen penawaran dalam jangka waktu dan sesuai persyaratan sebagaimana ditetapkan dalam dokumen pemilihan.

6. Pengumuman Pemilihan Penyedia Jasa

Pelaksanaan atas penetapan pemenang tender diumumkan secara terbuka dengan mengumumkan secara luas melalui website dan papan pengumuman resmi untuk masyarakat.

7. Penunjukan Penyedia Jasa

Dalam hal tidak terdapat sanggahan maka surat penunjukan penyedia barang/ jasa harus diterbitkan paling lambat 6 (enam) hari kerja setelah pengumuman penetapan pemenang tender.

8. Penandatanganan Kontrak

Para pihak menandatangani kontrak setelah penyedia jasa menyerahkan jaminan pelaksanaan dan paling lambat 14 (empat belas) hari kerja terhitung sejak diterbitkannya surat penunjukan penyedia barang/ jasa.

2.5 Kinerja Biaya

Pada pelaksanaan proyek konstruksi banyak dijumpai proyek yang mengalami pembengkakan biaya. Pembengkakan biaya merupakan kelebihan dalam pengeluaran biaya saat pelaksanaan dibandingkan dengan anggaran yang telah direncanakan. Pembengkakan biaya pada tahap pelaksanaan proyek sangat

tergantung pada perencanaan, koordinasi dan pengendalian dari kontraktor dan juga bergantung pada estimasi anggaran biaya.

Menurut Soeharto (2001), secara garis besar biaya proyek dapat dibagi menjadi dua yaitu :

1. Biaya langsung (direct cost), adalah biaya untuk segala sesuatu yang akan menjadi komponen permanen hasil akhir proyek. Biaya langsung terdiri dari biaya yang langsung berhubungan dengan konstruksi ataupun proyek tertentu, antara lain :

a. Biaya bahan/material b. Upah pekerja

c. Biaya peralatan d. Biaya subkontraktor

2. Biaya Tak Langsung (indirect cost), adalah biaya yang tidak secara langsung berhubungan dengan konstruksi tetapi harus ada dan tidak dapat dilepaskan dari proyek tersebut. Biaya tak langsung terdiri atas :

a. Biaya lapangan seperti biaya operasional kantor lapangan, keamanan. b. Biaya overhead kantor pusat.

c. Biaya asuransi (Asuransi tenaga kerja).

d. Biaya provisi bank (jaminan tender, jaminan pelaksanaan, jaminan uang muka, jaminan masa pemeliharaan)

Biaya langsung dan tidak langsung secara keseluruhan membentuk biaya proyek, sehingga pada pengendalian dan estimasi biaya, kedua jenis biaya ini perlu diperhatikan. Baik biaya langsung maupun biaya tak langsung akan berubah

sesuai dengan waktu dan kemajuan proyek. Meskipun tidak dapat diperhitungkan dengan rumus tertentu, tapi pada umumnya makin lama proyek berjalan maka makin tinggi kumulatif biaya tak langsung diperlukan (Soeharto, 2001)

2.6 Hubungan antara Risiko dalam Proses Estimasi Biaya

Menurut Garret (2005) terdapat 6 sumber ketidakpastian dan risiko dalam estimasi biaya, yaitu :

1. Kelemahan kontraktor dalam memahami persyaratan yang diminta 2. Kekeliruan dalam menginterpretasikan bahasa dalam dokumen kontrak 3. Tidak konsisten terhadap isi kontrak, baik dari pihak owner maupun

kontraktor

4. Terlalu terburu-buru dalam proses kontrak sehingga banyak informasi penting tentang proyek yang terlewatkan oleh masing-masing pihak

5. Kecurangan dalam usaha memenangkan kontrak, pada akhirnya akan menimbulkan masalah antara kedua belah pihak

6. Estimasi biaya proyek yang kurang tepat akibat tidak memperhitungkan historikal data, inflasi, tidak adanya tools dalam mengembangkan estimasi parametrik, kurangnya pendidikan formal maupun training bagi para estimator.

Estimasi biaya sangat penting untuk pengendalian, bertindak sebagai standar untuk membandingkan antara kenyataan dan rencana selama proyek berlangsung. Kinerja biaya proyek dipengaruhi oleh beberapa faktor dan salah satu diantaranya adalah faktor keakuratan dalam proses estimasi biaya. Untuk mencapai keakuratan

dalam estimasi biaya, maka perlu diidentifikasi dan diantisipasi risiko yang dapat terjadi dalam prosedur estimasi biaya proyek. Dengan adanya identifikasi dan antisipasi risiko dalam proses estimasi biaya maka diharapkan kinerja biaya proyek menjadi lebih baik dan tidak terdapat cost overrun yang disebabkan oleh tidak akuratnya estimasi biaya.