BAB 2

KEWAJIBAN DIVESTASI DALAM KONTRAK KARYA

2.1. KETENTUAN DIVESTASI PT. NEWMONT NUSA TENGGARA DALAM KONTRAK KARYA

Ketentuan divestasi saham asing kepada pemegang saham nasional berdasarkan Perjanjian Kontrak Karya antara PT NNT dengan Pemerintah Indonesia pada awalnya terdapat pada ketentuan perundang-undangan yaitu Pasal 27 UU Penanaman Modal Asing. Pada masa pembentukan UU PMA tersebut, terdapat penonjolan pada suasana rasa nasionalisme yang kuat dan kondisi penanaman modal asing masih dibayangi dengan tindakan nasionalisasi asset asing di Indonesia pada masa itu. Sementara ini dengan lahirnya Undang-undang No.25 Tahun 2007 tentang Penanaman Modal tidak lagi mencantumkan kewajiban divestasi.

Pada pasal 7 ayat (1) Undang Undang No 25 Tahun 2007 tentang Penanaman Modal menyebutkan bahwa Pemerintah tidak akan melakukan tindakan nasionalisasi atau pengambilan hak kepemilikan penanaman modal, kecuali dengan undang-undang. Ayat (2) menyatakan, bahwa dalam hal Pemerintah melakukan tindakan nasionalisasi, Pemerintah akan memberikan kompensasi yang jumlahnya ditetapkan berdasarkan harga pasar. Dan pada penjelasan pasal ini menyebutkan, bahwa yang dimaksud “ harga pasar “ adalah harga yang ditentukan menurut cara yang digunakan secara internasional oleh penilai independen yang ditunjuk oleh para pihak.

Partisipasi modal nasional dalam perusahaan penanaman modal asing telah menjadi kecenderungan yang umum baik di negara-negara yang sedang berkembang maupun di negara-negara maju. Ia merupakan pencerminan nasionalisme di bidang ekonomi dan keinginan untuk menghindarkan ketergantungan pada dan kontrol asing terhadap perekonomian mereka. Negara-negara penerima modal telah melakukan penekanan terhadap joint venture internasional agar supaya mayoritas penyertaan berada pada pihak nasional melalui berbagai sistem.19

19

Erman Radjagukguk, dalam tulisannya Joint-Venture Policy and Relationship Between

Dan pola penerapan ketentuan divestasi wajib bagi peserta Indonesia tidak hanya diterapkan oleh Indonesia, Malaysia umpamanya, mewajibkan agar perusahaan-perusahaan joint venture yang telah disetujui sebelum 1 Januari 1972 mengajukan rencana mereka agar penyertaan nasional menjadi 70% menjelang tahun 1990 (termasuk di dalamnya pemilikan 30% oleh pribumi Malaysia). 20

Philipina juga menentukan bahwa penyertaan asing dalam perusahaan-perusahaan yang bukan merupakan pioneer tidak boleh melebihi 40%, kecuali dimana kapasitas penuh belum dilaksanakan oleh pihak asing. Perusahaan-perusahaan pioneer boleh memiliki 100% oleh pihak asing dalam hal modal lokal tidak cukup tersedia. Namun perusahaan-perusahaan tersebut diwajibkan untuk memindahkan saham-sahamnya sehingga mayoritas Philipina akan menjadi 60% dalam waktu 30 tahun (atau 40 tahun), ketika 70% dari rencana produksi telah tercapai. 21

Di Amerika Selatan, Undang-undang Perindustrian Peru menentukan bahwa setelah 10 tahun, Pemerintah harus membeli sedikitnya dua pertiga dari industri-industri dasar dan menjualnya kembali kepada pengusaha nasional Peru. Di samping itu, dalam waktu singkat investor asing dalam industri lainnya harus mengalihkan saham-sahamnya kepada pihak nasional, sehingga penyertaan asing dalam industri yang bersangkutan akan melebihi 25%. Karyawan-karyawan akan merupakan pemilik mayoritas, dimana tiap-tiap perusahaan harus menyisihkan 15% dari keuntungannya setiap tahun dalam bentuk pembelian saham-saham untuk karyawannya sampai mencapai jumlah 51%. Di Venezuela, Undang-undang Perusahaan Asuransi dan Reasuransi 1965 menentukan bahwa usaha asuransi dan reasuransi di negeri tersebut mayoritas harus dimiliki oleh “Socedades anonimes”. Minimum 51% dari saham-saham perusahaan asuransi harus dimiliki oleh pengusaha nasional Venezuela. Di samping itu, Dewan Direksi dari perusahaan-perusahaan tersebut harus terdiri paling Sedikit lima orang dan dari padanya mayoritas harus dijabat oleh warga Venezuela. Situasi yang sama terdapat juga di beberapa Negara

20

Ibid., 21

maju. 22

Pemerintah Canada misalnya menentukan bahwa 50% dari industri bergerak di bidang minyak dan gas harus dimiliki oleh Pemerintah Canada atau warga Negara Canada menjelang tahun 1990. kebijaksanaan untuk membatasi penyertaan asing juga dianut oleh Jepang. Pemerintah Jepang lebih menyukai jiwa investor asing hanya memiliki 50% atau kurang dari saham-saham dalam perusahaan joint venture di Negara tersebut.23

Dalam pelaksanaan divestasi wajib yang tertera secara kontraktual ini Pemda Nusa Tenggara Barat, Pemerintahan Kabupaten Sumbawa dan Pemerintahan Kabupaten Sumbawa Barat mengajukan keinginan untuk membeli saham PT NNT, dengan bekerjasama dengan perusahaan swasta nasional yaitu PT Bumi Resources Tbk bekerjasama dengan Pemprov NTB dan Pemkab Sumbawa, sementara PT Darma Henwa dengan Pemkab Sumbawa Barat.

Pasal 24.3 Perjanjian kontrak karya antara Pemerintah Indonesia dengan PT NNT mengatur:

“Dengan mengingat kepada ketentuan-ketentuan dibawah ini, perusahaan harus menjamin bahwa saham-saham yang dimiliki oleh Penanam Modal Asing akan ditawarkan untuk dijual atau diterbitkan, pertama-pertama kepada pemerintah, dan kedua (jika pemerintah tidak menerima (menyetujui) penawaran itu dalam waktu 30 hari sejak tanggal penawaran), kepada warga negara Indonesia atau perusahaan Indonesia yang dikendalikan oleh warga negara Indonesia. Suatu penawaran kepada pemerintah Indonesia atau warga negara Indonesia akan disebut suatu penawaran kepada “Peserta Indonesia” untuk maksud Pasal 24 ini. Dalam hal pemerintah menolak penawaran sesuai dengan pasal ini, pemerintah dapat mengawasi penawaran ini kepada warga negara Indonesia atau kepada perusahaan Indonesia dan menaksirkan saham itu sesuai dengan Pasal 24 ayat 6.

Bahwa dalam Perjanjian kontrak karya antara Pemerintah Indonesia dengan PT NNT Pasal 1.10 menyebutkan:

“Pemerintah berarti Pemerintah Republik Indonesia, Menteri, Departemen,

22 Ibid., 23

Badan, Lembaga, Pemerintah Daerah, Kepala Daerah Tingkat I atau Tingkat II.”

Pemerintah Daerah Nusa Tenggara Barat adalah badan hukum bagian dari Pemerintah Indonesia, dan kewenangan-kewenangan Pemda dengan adanya otonomi seluas-luasnya semakin memperkokoh kedudukannya untuk memenuhi unsur peserta Indonesia dalam Perjanjian kontrak karya antara Pemerintah Indonesia dengan PT NNT Pasal 24.3 diatas. Oleh karena itu divestasi saham PT NNT bila dikaitkan dengan keinginan pemda saham PT NNT, Pemda dapat dan berhak menjadi pihak yang dapat menerima membeli divestasi saham tersebut.

Sudah saatnya wilayah-wilayah di daerah dengan segala potensinya tidak lagi dijadikan jarahan. Keuntungan yang memadai harus diberikan kepada masyarakat di sekitar lokasi potensi. Kabupaten dan provinsi harus dapat mendapatkan manfaat yang lebih besar di banding periode sebelumnya

Pasal 24.4 Perjanjian Kontrak karya PT NNT dengan pemerintah Indonesia diatur tentang ketentuan divestasi wajib secara kontraktual yang seharusnya dilaksanakan.

setelah empat tahun dimulainya tahap produksi, kontraktor wajib menawarkan sahamnya kepada pemerintah dan atau Warga Negara Indonesia sehingga pada tahun kesepuluh sejak dimulainya tahap produksi paling sedikit 51% dari sahamnya sudah ditawarkan.

Presentase penawaran saham kepada peserta Indonesia dalam setiap tahun setelah akhir tahun takwim penuh keempat tidak boleh kurang dari jumlah seluruh saham yang masih belum dilunasi setelah diterimanya tawaran, seperti ditetapkan dalam Pasal 24.4 Perjanjian Kontrak karya PT NNT dengan pemerintah Indonesia , antara lain:

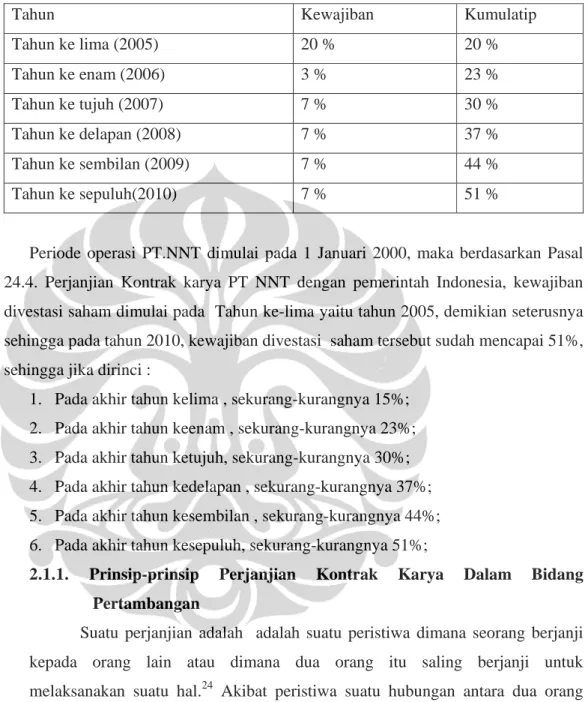

Tabel Tahapan Divestasi

Tahun Kewajiban Kumulatip

Tahun ke lima (2005) 20 % 20 % Tahun ke enam (2006) 3 % 23 % Tahun ke tujuh (2007) 7 % 30 % Tahun ke delapan (2008) 7 % 37 % Tahun ke sembilan (2009) 7 % 44 % Tahun ke sepuluh(2010) 7 % 51 %

Periode operasi PT.NNT dimulai pada 1 Januari 2000, maka berdasarkan Pasal 24.4. Perjanjian Kontrak karya PT NNT dengan pemerintah Indonesia, kewajiban divestasi saham dimulai pada Tahun ke-lima yaitu tahun 2005, demikian seterusnya sehingga pada tahun 2010, kewajiban divestasi saham tersebut sudah mencapai 51%, sehingga jika dirinci :

1. Pada akhir tahun kelima , sekurang-kurangnya 15%; 2. Pada akhir tahun keenam , sekurang-kurangnya 23%; 3. Pada akhir tahun ketujuh, sekurang-kurangnya 30%; 4. Pada akhir tahun kedelapan , sekurang-kurangnya 37%; 5. Pada akhir tahun kesembilan , sekurang-kurangnya 44%; 6. Pada akhir tahun kesepuluh, sekurang-kurangnya 51%;

2.1.1. Prinsip-prinsip Perjanjian Kontrak Karya Dalam Bidang Pertambangan

Suatu perjanjian adalah adalah suatu peristiwa dimana seorang berjanji kepada orang lain atau dimana dua orang itu saling berjanji untuk melaksanakan suatu hal.24 Akibat peristiwa suatu hubungan antara dua orang yang mengadakan perjanjian timbulah suatu perikatan. Perjanjian itu menerbitkan suatu perikatan antara dua orang yang membuatnya. Dalam bentuknya perjanjian merupakan suatu rangkaian perkataan yang mengandung janji-janji suatu kesanggupan yang diucapkan atau ditulis. Hubungan antara perikatan dan perjanjian adalah bahwa perjanjian itu menimbulkan perikatan. Kontrak adalah

24

perjanjian atau persetujuan tertulis.

Perjanjian merupakan sumber terpenting yang menerbitkan perikatan. Selain perjanjian, ada juga sumber lain lain yang melahirkan perikatan yaitu undang-undang. Perikatan yang lahir dari perjanjian memang dikehendaki oleh kedua belah pihak yang membuat suatu perjanjian, sedangkan perikatan yang lahir dari undang-undang diadakan oleh undang-undang di luar kemauan para pihak yang bersangkutan. Perjanjian yang dibuat oleh para pihak dimaksudkan agar diantara mereka terkait suatu perikatan hukum dan mereka terikat satu sama yang lain karena janji yang telah mereka berikan.25

Pengertian perjanjian berdasarkan ketentuan Pasal 1313 KUHPerdata, adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu orang dan atau lebih. Sedangkan menurut Prof. Subekti adalah suatu peristiwa dimana seorang berjanji kepada orang lain atau di mana dua orang itu saling berjanji untuk melaksanakan suatu hal.

Kontrak adalah keseluruhan dari kaidah-kaidah hukum yang mengatur hubungan hukum antara dua pihak atau lebih berdasarkan kata sepakat untuk menimbulkan akibat hukum.26 Kontrak merupakan suatu perjanjian yang dituangkan dalam tulisan atau perjanjian tertulis. Dari definisi diatas, dapat dikemukakan unsur-unsur yang terdapat dalam hukum kontrak, yaitu:27

a. Adanya kaidah hukum

Kaidah hukum kontrak dapat dibagi menjadi dua macam, yaitu:

1. Kaidah hukum kontrak tertulis, adalah kaidah-kaidah hukum yang terdapat di dalam peraturan perundang-undangan, traktat, dan yurisprudensi

2. Kaidah hukum kontrak tidak tertulis , adalah kaidah-kaidah; b. Subyek hukum

Subyek hukum adalah pendukung hak dan kewajiban; c. Adanya prestasi

Prestasi adalah apa yang menjadi hak dan kewajiban para pihak. Prestasi 25 Ibid. 26 Ibid 27 Ibid

terdiri dari:

1. Memberikan sesuatu 2. Berbuat sesuatu 3. Tidak berbuat sesuatu; d. Kata sepakat

Kata sepakat merupakan salah satu syarat sahnya perjanjian. Kesepakatan adalah persesuaian pernyataan kehendak antara para pihak;

e. Akibat hukum

Setiap perjanjian yang dibuat oleh para pihak akan menimbulkan akibat hukum. Akibat hukum adalah timbulnya hak dan kewajiban para pihak.

Sistem pengaturan hukum kontrak adalah sistem terbuka, artinya bahwa setiap orang bebas untuk mengadakan perjanjian, baik yang sudah diatur di dalam undang maupun yang belum diatur dalam undang-undang. Hal ini dapat disimpulkan dari ketentuan yang didapat dalam Pasal 1338 ayat (1) KUHPerdata, Semua perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya.

Ketentuan Pasal 1338 ayat (1) KUHPerdata memberikan kebebasan kepada para pihak untuk:

a. Membuat atau tidak membuat perjanjian; b. Mengadakan perjanjian dengan siapapun;

c. Menentukan isi perjanjian, pelaksanaan, dan persyaratnnya; d. Menentukan bentuknya perjanjian.

Didalam hukum kontrak dikenal lima asas penting. Asas-asas tersebut adalah.28

a. Asas kebebasan berkontrak

Asas kebebasan berkontrak adalah suatu asas yang memberikan kebebasan kepada para pihak untuk membuat atau tidak membuat perjanjian, mengadakan perjanjian dengan siapapun, menentukan isi perjanjian, pelaksanaan dan persyartannya, dan menentukan bentuknya perjanjian. Dalam Pasal 1338 KUHPerdata ayat (1) dikatakan bahwa semua

28

perjanjian, berarti perjanjian apa saja, baik itu perjanjian yang telah ada dan diatur dalam KUHPerdata maupun perjanjian yang baru muncul dengan suatu nama yang mungkin belum diatur dalam Undang-undang atau tidak dikenal oleh Undang-undang. Asas kebebasan berkontrak merupakan asas yang penting dalam hukum perjanjian;

b. Asas konsensualisme

Asas konsensualisme dapat disimpulkan dalam Pasal 1320 ayat (1) KUHPerdata. Dalam pasal ini ditentukan bahwa salah satu syarat sahnya perjanjian yaitu adanya kesepakatan kedua belah pihak. Suatu perjanjian itu sudah ada sah apabila sudah sepakat mengenai hal-hal yang pokok dan tidaklah diperlukan suatu formalitas. Perjanjian sudah mengikat apabila sudah tercapai kesepakatan mengenai hal-hal yang pokok dari perjanjian tersebut.

c. Asas pacta sunt servanda

Asas pacta sunt servanda dapat disimpulkan dalam Pasal 1338 ayat (1) KUHPerdata. Asas ini disebut juga dengan asas kepastian hukum, yang berhubungan dengan akibat perjanjian. Asas ini merupakan asas bahwa hakim atau pihak ketiga harus menghormati substansi kontrak yang dibuat oleh para pihak sebagaimana layaknya undang-undang. Mereka tidak boleh melakukan intervensi terhadap substansi kontrak yang dibuat oleh para pihak;

d. Asas itikad baik

Asas itikad baik dapat disimpulkan dari pasal 1338 ayat (3) KUHPerdata, “Suatu perjanjian harus dilaksanakan dengan itikad baik” Asas itikad baik merupakan asas bahwa para pihak harus melaksanakan isi kontrak berdasarka kepercayaan atau keyakinan yang teguh atau berkemauan baik dari para pihak. Asas itikad baik dibedakan menjadi dua macam, yaitu: 1). Itikad baik nisbi, orang memperhatikan sikap dan tingkah laku yang

nyata dari subyek;

2). Itikad baik mutlak, penilaiannya terletak pada akal sehat dan keadilan, dibuat ukuran yang obyektif untuk menilai keadaan (penilaian tidak

memihak) menurut norma-norma yang obyektif. e. Asas kepribadian atau asas personalitas

Asas kepribadian merupakan asas yang menentukan bahwa seseorang yang akan melakukan dan atau membuat kontrak hanya untuk kepentingan perseorangan saja. Hal ini dapat dilihat dalam pasal 1315 dan 1340 KUHPerdata. Pasal 1315 KUHPerdata, Pada umumnya tak seorang dapat mengikatkan diri atas nama sendiri atau meminta ditetapkannya suatu janji dari pada untuk dirinya sendir. Sedankan Pasal 1340 KUHPerdata menyatakan Suatu perjanjian yang hanya berlaku antara pihak-pihak yang membuatnya, Bunyi dari Pasal 1340 KUHPerdata tersebut dapat diartikan bahwa perjanjian yang dibuat oleh para pihak hanya berlaku bagi mereka yang membuatnya. Asas-asas inilah yang menjadi dasar pijakan dari para pihak dalam menentukan dan membuat kontrak. Salah satu dari asas-asas ini merupakan asas yang menentukan saat dan tempat lahirnya perjanjian. Menurut asas konsensualisme, suatu perjanjian lahir pada detik tercapainya kesepakatan atau persetujuan antara kedua belah pihak mengenai obyek yang diperjanjikan. Menurut ajaran yang lazim dianut sekarang, perjanjian harus dianggap lahir pada saat pihak yang melakukan penawaran menerima surat jawaban dari penerima tawaran, sebab detik itulah yang dianggap sebagai detik lahirnya kesepakatan. Sedangkan tempat lahirnya perjanjian adalah tempat tinggal pihak yang mengadakan penawaran, juga sebagai tempat ditutupnya perjanjian. Tempat ini pun penting untuk menetapkan hukum manakah yang akan berlaku apabila kedua belah berada ditempat yang berlainan di dalam negeri ataupun di negara yang berlainan adat kebiasaannya. 29

Syarat sahnya kontrak dapat dikaji berdasarkan hukum kontrak menurut Pasal 1320 KUHPerdata,30 menyatakan untuk sahnya perjanjian diperlukan empat syarat, yaitu:

a. Kesepakatan mereka yang mengikatkan diri ( agreement/consensus)

29

Subekti, op cit., hal 28. 30

b. Kecakapan ( capacity )

c. Hal yang tertentu ( certainty of terms ) d. Sebab yang halal ( consideration )

Keempat syarat ini merupakan syarat pokok bagi setiap perjanjian. Artinya, setiap perjanjian harus memenuhi keempat syarat ini bila ingin menjadi perjanjian yang sah. Keempat hal itu dikemukakan berikut ini.

a. Kesepakatan mereka yang mengikatkan diri

Syarat yang pertama sahnya kontrak adalah adanya kesepakatan pada para pihak. Kesepakatan itu diatur pada pasal 1320 ayat (1) KUHPerdata. Kesepakatan adalah persesuaian pernyataan kehendak antara satu orang atau lebih dengan pihak lainnya. Ada lima cara terjadinya persesuaian pernyataan kehendak, yaitu dengan:

1. Bahasa yang sempurna dan tertulis 2. Bahasa yang sempurna secara lisan

3. Bahasa yang tidak sempurna asal dapat diterima oleh pihak lawan. 4. Bahasa isyarat asal dapat diterima oleh pihak lawan.

5. Diam atau membisu, tetapi asal dipahami atau diterima oleh pihak lawan. Cara yang paling banyak dilakukan oleh para pihak adalah dengan bahasa yang sempurna secara lisan dan secara tertulis.

Tujuan pembuatan perjanjian secara tertulis agar memberikan kepastian hukum bagi para pihak dan sebagai alat bukti yang sempurna jika terjadi sengketa dikemudian hari.

b. Kecakapan bertindak

Kecakapan bertindak adalah kecakapan atau kemempuan untuk melakukan perbuatan hukum. Perbuatan hukum adalah perbuatan yang akan menimbulkan akibat hukum. Orang-orang yang akan mengadakan perjanjian haruslah orang-orang yang cakap dan mempunyai wewenang untuk melakukan perbuatan hukum. Orang-orang yang cakap dan mempunyai wewenang untuk melakukan perbuatan hukum adalah orang dewasa. Ukuran kedewasaan adalah telah berumur 21 tahun dan atau sudah kawin. Orang-orang yang tidak berwenang untuk melakukan

perbuatan hukum berdasarkan pasal 1330 KUHPerdata adalah: 1. Orang yang belum dewasa;

2. Orang yang ditaruh dibawah pengampuan 3. Istri

c. Adanya obyek yang diperjanjikan

Yang menjadi obyek perjanjian adalah prestasi (pokok perjanjian). Prestasi berdasarkan Pasal 1234 KUHPerdata terdiri atas:

1. Memberikan sesuatu 2. Berbuat sesuatu 3. Tidak berbuat sesuatu

Prestasi itu harus ditentukan, dibolehkan, dimungkinkan, dan dapat dinilai dengan Uang. Dapat ditentukan artinya di dalam mengadakan perjanjian, isi perjanjian harus dipastikan dalam arti dapat ditentukan secara cukup. d. Adanya kausa yang halal

Dalam Pasal 1320 KUHPerdata tidak dijelaskan pengertian kausa yang halal. Di dalam Pasal 1337 KUHPerdata hanya disebutkan kausa yang terlarang. Suatu sebab adalah terlarang apabila bertentangan dengan undang-undang, kesusilaan, dan ketertiban umum.

Syarat yang pertama dan kedua disebut syarat subyektif, karena menyangkut pihak-pihak yang mengadakan perjanjian. Apabila syarat yang pertama dan kedua tidak terpenuhi maka perjanjian itu dapat dibatalkan. Artinya, bahwa salah satu pihak dapat mengajukan kepada pengadilan untuk membatalkan perjanjian yang disepakatinya. Tetapi apabila para pihak tidak ada yang keberatan maka perjanjian itu tetap dianggap sah. Sedangkan syarat ketiga dan keempat disebut syarat obyektif, karena menyangkut obyek perjanjian. Apabila syarat ketiga dan keempat tidak terpenuhi maka perjanjian itu batal demi hukum. Artinya, bahwa dari semula perjanjian dianggap tidak ada.

Syarat sahnya kontrak harus dipenuhi agar kontrak dapat berfungsi sebagaimana mestinya. Fungsi kontrak dapat dibedakan menjadi dua macam, yaitu:

a. Fungsi yuridis

Fungsi yuridis suatu kontrak adalah dapat memberikan kepastian hukum bagi para pihak;

b. Fungsi ekonomis

Fungsi ekonomis suatu kontrak adalah menggerakkan sumber daya dari nilai penggunaan yang lebih rendah menjadi nilai yang lebih tinggi. 2.1.2. Hal-hal pokok dalam perjanjian Kontrak Karya dalam bidang

pertambangan

Kerjasama adalah ikatan antara dua atau lebih orang atau badan yang mempunyai kesatuan kepentingan dalam mencapai tujuan tertentu. Walaupun kepentingan para pihak tidak semua sama akan tetapi keduanya telah mencapai titik keseimbangan. Titik keseimbangan dapat bertahan apabila para pihak melaksanakan kewajiban masing-masing sesuai yang diperjanjikan disertai dengan keseimbangan yang optimal dari kepentingan ekonomi masing-masing. 31

Dalam kerja sama dalam bidang migas dan pertambangan motivasinya yang menggerakannya adalah kepentingan mencari keuntungan yang dijiwai oleh motif ekonomi. Oleh karena itu setiap pengambilan keputusan investasi, sebenarnya yang menjadi obyek adalah peluang keuntungan dengan rangking yang menarik. Melalui pendekatan ekonomi, jelas dapat dibaca bahwa motifasi dari kerjasama migas dan pertambangan umum pada akhirnya adalah motif untuk mendapatkan keuntungan, dimana secara jumlah sudah diperhitungkan versus resiko dan segala hambatan lainnya.32

Pengertian diatas untuk menunjukan kepentingan yang utama dalam suatu perjanjian kerjasama dalam bidang pertambangan umum adalah motif ekonomi, sehingga seseorang atau badan usaha mau melibatkan diri dalam suatu kerjasama yang disertai dengan investasi baik berupa modal teknis dan dana. Dengan didorong kepentingan ekonomi inilah keputusan investasi

31

Sutadi Pudjo Utomo, Prinsip-prinsip dalam perjanjian Kerja Sama, ( Jakarta; BPMIGAS, tanpa tahun), hal 2

32

melalui perjanjian kerjasama pertambangan dibuat secara matang oleh investor untuk mendapatkan keuntungan yang sebesar-besarnya.

Dengan demikian terdapat dua sisi perbedaan antara negara sebagai penguasa sumber daya alam dan kepentingan kontraktor pertambangan. Negara berusaha mengamankan kepentingan negara dengan amanat UUD 1945 kemakmuran bagi kepentingan rakyat sedangkan kontraktor pertambangan sebatas keuntungan dan terjaminnya investasi yang ditanamkan. Oleh karena itu, segala keputusan yang diterima oleh kedua belah pihak melalui proses perundingan, pada hakekatnya masih tetap menjamin titik keseimbangan pembagian keuntungan yang optimum. Atau dengan kata lain, keputusan itu tidak melanggar prinsip kerjasama dalam kerja sama bisnis.

Untuk memahami ukuran dalam menilai antara hak yang akan dituntut dan kewajiban yang akan diberikan dalam suatu perjanjian harus memenuhi logika dari pemikiran pihak Indonesia adalah keuntungan yang didapat kontraktor sedangkan dari pihak kontraktor adalah resiko yang besar dibandingkan dengan nilai investasi yang ditanamkan.

Semuanya mempunyai kekuatan yang didasari oleh argumennya sendiri-sendiri dan keduanya adalah sama benar atas pertimbangan yang rasionil. Yang jelas pada saat ditandatangani kerjasama antara hak dan kewajiban dilihat dari masing-masing pihak adalah seimbang secara optimal. Karena apabila kepentingan masing-masing pihak secara optimal tidak seimbang, maka tidak akan lahir suatu bentuk kerja sama dalam bidang pertambangan.

Dalam kerjasama bisnis akan ada ketentuan tentang hak dan kewajiban bagi pihak-pihak yang terlibat didalamnya. Hak dan kewajiban ini merupakan pencerminan dan pengorbanan – pengorbanan dan imbalan – imbalan yang diberikan dan diterima oleh oleh masing – masing pihak yang terlibat untuk menjamin keseimbangan kepentingan yang optimum. 33

Sebagai suatu kerjasama bisnis, maka kewajiban ini sebenarnya

33

merupakan resiko investasi dan hak adalah identik dengan pengembalian investasi ( return on investment ). Semua resiko investasi diharapkan dapat ditutup dengan pengembalian investasi. Dengan ketentuan yang mantap dan konsisten melalui pengaturan hak dan kewajiban inilah yang akan mendorong keberanian para pihak untuk bergabung dalam kerja sama ini.

Akhirnya, negosiasi akan mengerucut ketika hak dan kewajiban mencerminkan azas keseimbangan kepentingan yang optimum dalam kerjasama bisnis adalah dinamis dan berfluktuasi sesuai dengan lingkungan bisnis yang menjadi mediumnya. Oleh karena itu, hak dan kewajiban ini biasanya adalah luwes yang mengatur hal-hal pokok saja, dalam arti prinsip bukan rincian. Sejauh mana titik keseimbangan ini dicapai secara optimum, adalah tergantung sejauh mana kemampuan dari masing-masing pihak untuk menginterpretasikan dan mempertahankan dalam implementasinya agar dapat mencapai azas pokok yang tercermin dalam ketentuan pasalnya. 34

2.2. TUJUAN DARI KEBIJAKAN DIVESTASI SAHAM

Proses divestasi saham PT.NNT oleh pemerintah Indonesia sampai saat ini belum dapat direalisasi yang seharusnya berdasarkan Pasal 24.4. Perjanjian Kontrak karya PT NNT dengan pemerintah Indonesia, kewajiban divestasi saham dimulai pada Tahun ke-lima yaitu tahun 2005. Sampai saat ini kepemilikan nasional dalam investasi saham PT NNT hanya 20%, yaitu pada saat awal perusahaan itu didirikan yang dimiliki oleh PT. Pukuafu Indah.

Divestasi saham PT NNT bergulir setelah Undang-undang Nomor 22 tahun 1999 dan Undang-undang Nomor 32 tahun 2004 tentang Pemerintah Daerah berlaku. Latar belakang keinginan Pemda untuk dapat memiliki saham PT NNT adalah untuk menggali sumber dana yang menjadi pendapatan daerah (PAD), rencana ini sesuai dengan salah satu bagian dari urusan pemerintah daerah provinsi dalam hal perencanaan dan pengendalian pembangunan yang diatur dalam Pasal 13 (1) huruf a Undang-undang Nomor 32 tahun 2004 tentang Pemerintah Daerah.

34

Bahwa PT NNT melakukan investasi dan kegiatan penggalian sumber kekayaan alam pertambangan umum di Nusa Tenggara Barat, sehingga harapan agar diberikan prioritas utama dalam pemilikan saham PT NNT melalui program divestasi adalah sesuai dengan hak-haknya yang diatur dalam Pasal 21 Undang-undang Nomor 32 tahun 2004 tentang Pemerintah Daerah, untuk meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, kekhasan, dan potensi unggulan daerah yang bersangkutan dengan mengelola kekayaan daerah, mendapatkan bagi hasil dari pengelolaan sumber daya alam dan sumber daya lain yang berada didaerah, dan mendapatkan sumber-sumber pendapatan lain yang sah.

Serinata sebagai Gubernur NTB mengatakan, sumbangsih keberadaan PT NNT, seperti tersedianya lapangan kerja, meski kasat mata eksploitasi sumber daya alam itu juga berpengaruh terhadap lingkungan disekitar tambang. Pengaruh itu, misalnya gunung sebagai sumber galian yang semula tinggi menjulang kini berubah menjadi kawah. Namun berubahnya ekosistim dan ekologi itu tidak sebanding dengan kontribusi dana perusahaan yang mencapai Rp 40 miliar – Rp 50 miliar setiap tahun bagi Pemkab Sumbawa Barat.35

Permasalahan perekonomian NTB adalah rendahnya pendapatan asli daerah dan masyarakatnya. Pertumbuhan ekonomi rendah yaitu kurang dari lima persen dan labil. Sedangkan angka kemiskinan tinggi, mencapai 25,35 persen atau 1.073400 jiwa. Keadaan perekonomian NTB tersebut disebabkan rendahnya produktifitas industri yang meliputi agro, pariwisata, pabrikan, pengolahan, jasa dan lainnya. Semuanya berasal dari rendahnya kapital, kualitas sumber daya manusia(SDM), infrastruktur yang terbatas dan kebijakan yang kurang efektif, serta rendahnya teknologi dan daya saing. Karena itu menurut Kepala Bidang Perencanaan Bidang Ekonomi Badan Perencanaan Pembangunan Daerah NTB Lalu Bayu Windia, arah pembangunan ekonomi NTB ditujukan untuk meningkatkan dan stabilisasi pertumbuhan mencapai lebih 6 persen, dan menurunkan angka kemiskinan menuju 2 persen setahun. 36

35

Kompas, Pemda di NTB sepakat ambil alih saham PT NTT, Selasa, 30-01-2007 36

Rendahnya sumber dana ini karena kecilnya pendapatan asli daerah ( PAD) yang menyebabkan pula rendahnya anggaran pendapatan dan belanja daerah, dana pusat, investasi swasta, perbankan, dana masyarakat serta kualitas SDM yang rendah, karenanya diperlukan sumber masukan untuk meningkatkan pendapatan asli daerah ( PAD) melalui pembelian saham PT NNT yang dapat meningkatkan pendapatan asli daerah ( PAD)

2.3. PROSES DIVESTASI SAHAM YANG SEHARUSNYA DILAKSANAKAN

Pada dasarnya divestasi bukanlah terminolgi hukum melainkan terminologi ekonomi. Divestasi Antoni K. Muda dalam Kamus Lengkap Ekonomi menyatakan divestasi (divesment) adalah,37

Penyertaan/pelepasan sebuah investasi, seperti pelepasan saham oleh pemilik saham lama, tindakan penarikan kembali penyertaan modal yang dilakukan perusahaan model Ventura dari perusahan pasangan usahanya, Divestasi model Ventura dapat dilaksanakan dengan beberapa cara.

Sementara itu menurut Jhon Clark dalam Dictionary of Insurance and Finance Terms, Divestasi (divesment) adalah : Sale or liquidation of parts a campany, generally in an attemp to improve efficiency by cutting loss-marking businesses and/or concentrating on one product or industry. Divesment is therefore the opposite process to merger. Defenisi di atas hampir sejalan dengan definisi yang diberikan oleh Haro Johannsen dan G. Terry Page dalam Internatioanl Dictionary of Management, yakni divestasi (divesment) adalah Establishing and elimining unprofitable activities of business.38

Dari definisi-definisi diatas terlihat bahwa tindakan pelepasan saham dilakukan karena pertimbangan bisnis semata seperti untuk mempertahankan profitabilitas perusahaan. Namun dalam kontes skripsi ini yang dimaksud dengan divestasi adalah divestasi wajib, artinya pelepasan saham dilakukan november 2008.

37

Muda, Ahmad Antoni K, Kamus Lengkap Ekonomi, (Jakarta : Gita Media Press), 2003. hal 117

38

Johannsen, Hero, G Terry Page, Internatioanl Dictionary of Management, (New Delhi : Hagan Page India PVT. Ltd), 2002, hal 95

bukan karena pertimbangan bisnis, tetapi lebih kepada untuk memenuhi kewajiaban kontraktual dan/atau peraturan perundang-undangan yang berlaku. Divestasi demiikian lebih cocok dikatakan sebagai divestasi wajib, maksudnya wajib dilakukan karena ketentuan kontrak.

Dalam konteks yang demikian rupa, divestasi wajib ini diatur melalui penawaran saham seperti terdapat dalam Pasal 24.5 Perjanjian Kontrak Karya antara PT NNT dengan Pemerintah Indonesia yaitu:

(i) dengan syarat-syarat dan kondisi yang direncanakan secara wajar untuk menjamin bahwa saham-saham tersebut nantinya tidak akan dipindah-tangankan kepada bukan warga negara Indonesia, dan

(ii) dalam waktu 3 bulan setelah berakhirnya tiap tahun takwin dan peserta Indonesia, selambat-lambatnya 3 bulan setelah tanggal penawaran harus memberitahukan kepada perusahaan bahwa mereka akan melaksanakan haknya membeli saham-saham tersebut.

Perencanaan divestasi saham kepada peserta Indonesia ini sesuai dengan perjanjian yang secara kontraktual telah dinyatakan. Karena perjanjian merupakan sumber terpenting yang melahirkan perikatan.. Perikatan yang lahir dari perjanjian memang dikehendaki oleh kedua belah pihak yang membuat suatu perjanjian, sedangkan perikatan yang lahir dari undang-undang diadakan oleh undang-undang di luar kemauan para pihak yang bersangkutan. Perjanjian yang dibuat oleh para pihak dimaksudkan agar diantara mereka terkait suatu perikatan hukum dan mereka terikat satu sama yang lain karena janji yang telah mereka berikan.

Secara ekonomis divestasi saham telah diperhitungkan dalam Perjanjian Kontrak Karya antara PT NNT dengan Pemerintah Indonesia sebagai suatu kerjasama bisnis, maka kewajiban ini sebenarnya merupakan resiko investasi melalui perhitungan pengembalian modal investasi ( return on investment ). Semua resiko investasi diharapkan dapat ditutup dengan pengembalian investasi. Dengan ketentuan yang mantap dan konsisten melalui pengaturan hak dan kewajiban inilah yang seharusnya menjadi dasar para pihak untuk bergabung dalam kerja sama ini.

Dengan demikian terdapat dua sisi perbedaan antara negara sebagai penguasa sumber daya alam dan kepentingan kontraktor pertambangan. Negara berusaha mengamankan kepentingan negara dengan amanat UUD 1945 kemakmuran bagi kepentingan rakyat sedangkan kontraktor pertambangan sebatas keuntungan dan terjaminnya investasi yang ditanamkan. Logikanya tertundanya divestasi saham PT NNT ini kepada perserta Indonesia seperti yang tertuang dalam perjanjian Kontrak Karya ini akan mengganggu proses pemanfaatan ekonomi bagi Indonesia.

Sejalan dengan pemikiran diatas, bahwa sudah sewajarnya jika tertundanya divestasi yang menjadi kewajiban PT Newmont Nusa Tenggara dikenakan semacam pengenaan status lalai (default). Dalam hal perusahaan ternyata lalai dalam melaksanakan ketentuan dalam persetujuan, menurut Pasal 20 ketentuan Perjanjian Kontrak Karya antara PT NNT dengan Pemerintah Indonesia ”maka pemerintah menyampaikan pemberitahuan tertulis dan perusahaan akan mendapat jangka waktu selama 180 (seratus delapan puluh) hari. Setelah menerima pemberitahuan tersebut, memperbaiki kelalaian tersebut, harus dicantumkan dalam pemberitahuan tertulis untuk setiap kelalaian. Dalam hal perusahaan telah memperbaiki kelalaian tersebut dalam jangka waktu yang telah ditetapkan, maka perjanjian ini akan tetap berlaku penuh dan tidak mengurangi hak pemerintah (untuk melakukan teguran) terhadap sesuatu kelalaian dikemudian hari. Dalam hal perusahaan tidak memperbaiki kelalaian tersebut dalam jangka waktu yang telah ditetapkan, didalam pemberitahuan, maka pemerintah berhak untuk mengakiri Persetujuan ini sesuai dengan ketentuan Pasal 22, tergantung pada masalahnya.”

BAB 3

SENGKETA YANG MUNGKIN TIMBUL DALAM

PROSES DIVESTASI

3.1. Siapa Pihak Indonesia dan Berapa Persen Besar Saham Masing-masing Pihak ?

PT. Newmont Nusa Tengggara (NNT) yang merupakan perusahaan disektor pertambangan emas. PT. Newmont Nusa Tengggara adalah satu badan hukum Indonesia yang didirikan dengan Akta Notaris Nomor 164 tanggal 18 November 1986, Surat Keputusan Menteri Kehakiman Nomor 52-8155-HT-01-61-T11 86 tanggal 27 November 1986 yang semua sahamnya pada waktu didirikan dimiliki oleh Newmont Indonesia Limited, satu perusahaan yang didirikan di negara Bagian Delware, Amerika Serikat, dan kantornya beralamat di tingkat 18, AMP tower 535. Bourke Street Melbourne, Victoria, Australia 30000 dan PT. Pukuafu Indah, Satu badan hukum Indonesia yang didirikan dengan Akta Notaris Nomor 22 tanggal 25 September 1978, Surat Keputusan Menteri Kehakiman Nomor: Y.A.5/365/3 tanggal 27 November 1978 yang beralamat di Arthaloka Building Tingkat 14, Jalan Jendral Sudirman Jakarta Indonesia dengan perbandingan saham 80% : 20%.

Para Pihak yang diatur pada perjanjian Kontrak karya PT NNT dengan pemerintah Indonesia menandatangani pada tanggal 8 Desember 1986, yaitu: a. Pemerintah Republik Indonesia, sesuai dengan pasal 33 ayat (3) Undang

undang dasar 1945 amandemen IV, pasal 1 dan Pasal 10 UUKPP, Pemerintah Indonesia adalah pemegang kuasa tunggal pertambangan di bumi Indonesia. Dalam kontrak ini Pemerintah Indonesia diwakili oleh oleh Menteri Energi dan Sumber Daya Mineral.

b. PT Newmont Nusa Tenggara.

Komposisi saham PT NNT terdiri dari Sumitomo 35%, Newmont Mining Corp 45% dan sebagai peserta Indonesia adalah PT Pukuafu Indah 20%.

Sesuai dengan perjanjian Kontrak Karya antara Pemerintah Indonesia dengan NNT, divestasi saham pertama-tama ditawarkan kepada pemerintah pusat

dan apabila pemerintah tidak menyetujui penawaran itu dalam waktu 30 hari sejak tanggal penawaran , ditawarkan kepada warga Negara Indonesia atau perusahaan Indonesia yang dikendalikan oleh warga Indonesia.39

Pemerintah provinsi Nusa Tenggara Barat, pemerintah Kabupaten Sumbawa dan pemerintah kabupaten Sumbawa Barat menghendaki divestasi saham PT Newmont Nusa Tenggara dilakukan secara bussines to government (B to G) untuk mencegah peluang bersaing pemerintah daerah yang berat dengan perusahaan lainnya. Dengan perincian 3% saham Newmont 2006 akan dibeli Pemerintah Kabupaten Sumbawa Barat, 7% saham 2007 dibagi dua, yaitu 5% atau US $ 209,4 juta bagi Pemerintah Provinsi Nusa Tenggara Barat, dan 2% atau US$ 72,6 juta untuk Pemerintah Kabupaten Sumbawa. Sejak awal telah siap bekerja sama beberapa perusahaan swasta nasional dengan pemerintah daerah yang tidak mungkin dapat mendivestasi saham PT NNT dengan jumlah yang cukup besar. Adapun perusahaan nasional yang akan bekerjasama dengan pemerintah daerah untuk membeli saham diantaranya PT Bumi Resources Tbk bekerjasama dengan Pemprov NTB dan Pemkab Sumbawa, sementara PT Darma Henwa dengan Pemkab Sumbawa Barat.40

Perusahaan pertambangan asing pada dasarnya mempunyai prinsip seperti lembaga ekonomi yang lain yaitu kepentingan mencari keuntungan yang dijiwai oleh motif ekonomi. Oleh karena itu setiap pengambilan keputusan investasi, sebenarnya yang menjadi obyek adalah peluang keuntungan sedangkan divestasi adalah kebalikannya melepaskan peluang kesempatan mendapatkan keuntungan walaupun divestasi yang harus dilakukan secara kontraktual merupakan kewajiban PT NNT. Perbedaan peserta Indonesia yang menyertakan perusahaan swasta nasional merupakan pendapat dari pihak PT NNT yang dapat mengurangi keuntungan apabila divestasi dilaksanakan.

39

Perjanjian Kontrak Karya antara Pemerintah Indonesia dengan PT NNT 40

http://economy.okezone.com/index.php/ReadStory/2008/02/27/19/87327/pt-newmont-nusa-tenggara-upayakan-capai-kesepakatan-soal-divestasi.

3.2. Bagaimana Menentukan Harga Saham Yang Akan Dialihkan?

Nilai yang harus didivestasi PT Newmont Nusa Tenggara berdasarkan kajian Departemen Energi Sumber Daya Mineral (ESDM) menyebutkan nilai 30% saham PT Newmont Nusa Tenggara tersebut dapat mencapai 1,38 miliar US Dolar atau sekitar 12,420 triliun rupiah. Hal ini didasarkan aset Newmont saat ini mencapai 4,6 miliar US Dolar. Sementara harga awal yang ditawarkan yang disepakati untuk 10 persen saham , yaitu USD 109 juta untuk 3 persen saham dan USD 282 juta untuk 7 persen saham.41 Namun dengan perkembangan gagalnya divestasi tahun 2006-2007 , PT NNT pada tahun 2008 menawarkan kembali divestasi saham dengan harga yang sangat tinggi dibandingkan harga tahun 2007 untuk 7% saham adalah USD 282 juta sedangkan penawaran pada tahun 2008 sebesar USD 426 juta, kenaikan ini didasari pertimbangan sepihak PT NNT dengan naiknya harga komoditas tembaga dunia. Sudah selayaknya peningkatan ini sangat merugikan bagi pemerintah dan peserta Indonesia. Untuk memperjelas pengetian tentang saham akan diurai tentang saham dan cara penilaiannya.

3.2.1. Definisi Saham

Ada beberapa definisi mengenai saham, salah satunya adalah definisi saham menurut Robbert Ang dalam Buku Pintar Pasar Modal Indonesia, yaitu : surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi atas suatu.42 Definisi- saham menurut kamus hukum adalah : andil, sero, bagian yang dimasukkan dalam suatu perseroan atau perusahaan sebagai tanda ikut mengambil bagian atau memiliki perseroan tersebut43, sedangkan definisi saham menurut kamus ekonomi adalah :

a. Surat bukti pemilikian bagian modal perseroan terbatas yang memberi hak atas dividen dan lain-lain besar kecilnya modal yang disetor.

41

http://www.antara.co.id/arc/2007/9/11/divestasi-saham-newmont-newmont-belum-capai-kesepakatan/.

42

Robert Ang, Buku Pintar Pasar Modal Indonesia, (Jakarta: Mediasoft Indonesia, 1997), ha1.62.

43

b. Hak yang dimiliki seseorang, pemegang saham, terhadap perusahaan berkat penyerahan bagian modal sehingga dianggap sebagai pembagian dalam pemilikan pengawasan.44

Selain itu, definisi saham adalah bagian pemegang saham di dalam perusahaan, yang dinyatakan dengan angka dan bilangan yang tertulis pada surat saham yang dikeluarkan oleh perseroan.45

3.2.2. Nilai Saham

Pada setiap sertifikat saham terkandung nilai saham, dimana nilai saham tersebut dibedakan menjadi46 :

a. Nilai nominal (Par value) merupakan harga saham pertama yang tercantum pada sertifikat saham. Harga saham tersebut merupakan harga yang sudah diotorisasi oleh rapat umum pemegang saham (shareholders).

b. Nilai buku per lembar saham yaitu total ekuitas dibagi jumlah saham beredar.

c. Nilai pasar adalah nilai suatu saham yang ditentukan oleh permintaan dan penawaran saham di bursa saham.

d. Nilai intrinsik (nilai fundamental) adalah nilai nyata (true value) suatu saham yang ditentukan oleh beberapa faktor fundamental perusahaan. Pengertian nilai intrinsik adalah nilai yang tercermin pada fakta (justified by the fact) seperti aktiva, pendapatan, deviden, dan prospek perusahaan.

3.2.3. Cara Penentuan nilai saham

Proses penentuan harga saham diperlukan analisis saham yang merupakan hal mendasar yang harus diketahui para pemegang saham dan publik untuk menentukan berapa perkiraan harga yang wajar, mengingat tanpa analisis yang baik dan rasional akan dapat menimbulkan kerugian. Ada beberapa pendekatan yang dapat digunakan untuk menilai harga suatu ,

44

Sumadji P, dkk, Kamus Ekonomi Lengkap, (Jakarta: WI Press, 2006), hal. 600. 45

LG. Ray Widjaya, Hukum Perusahaan, (Bekasi: Megapoin, 2005), hal. 193. 46

Dyah Ratih Sulistyastuti, Saham dan Obligasi, (Yogyakarta: Penerbit Universitas Atma Jaya Yogyakarta, 2002), hal. 1

namun disini hanya akan disebutkan garis-garis besar cara penilaian itu. Cara-cara tersebut adalah47 :

a. Pendekatan tradisional

Untuk menganalisa surat berharga saham dengan pendekatan tradisional digunakan dua analisis yaitu :

1. Analisis teknikal

Analisis teknikal merupakan suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu maupun pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang dipublikasikan, seperti : harga saham, volume perdagangan, indeks harga saham gabungan dan individu, serta faktor-faktor lain yang bersifat teknis.

2. Analisis fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsik. Nilai intrinsik inilah yang diestimasi oleh para investor atau analis. Ada dua pendekatan fundamental, yaitu : pendekatan laba (Price earning ratio) dan pendekatan nilai sekarang (Present value approach).

b. Pendekatan portofolio modern

Pendekatan portofolio menekankan pada aspek psikologi bursa dengan asumsi hipotesis mengenai bursa, yaitu hipotesis pasar efisien.

Dari kedua pendekatan penilaian saham tersebut, pendekatan yang sering dan umum digunakan adalah pendekatan Price Earning Ratio (pendekatan tradisional).48

Alasan penggunaan secara luas Price Earning Ratio dalam penentuan harga saham adalah secara intuisi menunjukan bahwa terdapat hubungan antara harga yang dibayarkan dengan pendapat yang dihasilkan saat ini, mudah

47

Sunariyah, Pengantar Pengetahuan Pasar Modal, (Yogyakarta: Unit Penerbit dan Percetakan Akademi Manajemen Perusahaan YKPN, 1997), hal. 86

48

“Menilai Harga Saham Dengan ‘Price Earning Ratio’ (PER),” <http://www.pikiranrakyat.com/ cetak/2005/0705/24/hikmah/manajemen.htm>, 4 Desember 2006.

untuk proses perhitungannya dan dapat dijadikan pembanding karakteristik lain dari perusahaan termasuk resiko dan pertumbuhan.49

Terlepas dari pendekatan fundamental mana yang digunakan, bila seorang analis ingin menggunakan pendekatan analis secara cermat, maka dia memerlukan kerangka kerja. Kerangka kerja tersebut berupa tahapan analisis yang harus dilakukan secara sistematik yang terdiri dari.50

1. Analisis ekonomi

Analisis ekonomi bertujuan untuk mengetahui jenis serta prospek bisnis suatu perusahaan. Aktivitas ekonomi akan mempengaruhi laba perusahaan. Apabila tingkat pertumbuhan ekonomi suatu negara rendah, pada umumnya tingkat laba yang dicapai oleh suatu perusahaan juga rendah.

2. Analisis industri

Dalam analisis industri perlu diketahui kelemahan dan kekuatan jenis Industri perusahaan yang bersangkutan. Pengetahuan yang memadai mengenai dinamika industri dari perusahaan yang bersangkutan akan sangat membantu analisis atau investor dalam melakukan analisis industri. Yang dimaksud analisis industri adalah kumpulan perusahaan yang sejenis.

3. Analisis perusahaan

Analisis perusahaan dimaksudkan untuk mengetahui kinerja perusahaan. Para investor memerlukan informasi yang relevan tentang perusahaan sebagai dasar pembuatan keputusan investasi. Informasi tersebut termasuk informasi intern dan ekstern perusahaan, yang antara lain tentang informasi laporan keuangan periode tertentu. Di samping itu, informasi yang penting adalah informasi yang bersifat ekspektasi yaitu informasi tentang proyeksi keuangan atau forecasting. Mengingat bahwa kebutuhan informasi didasarkan atas

49

Hendrika Nora Sinaga, Penentuan Harga Wajar Saham PT. Tambang Batubara Bukit

Asam Dalam Rangka Penawaran Umum Saham Perdana. (Tesis Fakultas Hukum Universitas

Indonesia), Depok,2006, Hlm 19. 50

pertimbangan bahwa harga saham ditentukan oleh kinerja perusahaan di masa lalu dan ekpektasi di masa mendatang.

Harga saham sebuah perusahaan akan meningkat jika diperkirakan bahwa arus kas masa depan yang diharapkan (Expected future cash inflow) meningkat. Sebaliknya, jika diperkirakan bahwa expected future cash inflow menurun, maka harga saham perusahaan pun akan menurun. Arus kas yang diharapkan pemodal dalam bentuk deviden atau bunga dipengaruhi oleh kemampuan manajemen perusahaan untuk beroperasi secara menguntungkan di tengah lingkungan usaha yang semakin kompetitif.51

Untuk penentuan nilai saham yang akan didivestasikan menurut perjanjian Kontrak Karya maka harga saham-saham yang harus ditawarkan untuk dijual sesuai dengan Pasal 24 ayat (3), (4), dan ayat (5) akan ditetapkan pada akhir tahun sebelum tahun dilakukannya penawaran dimaksud, dan adalah yang tertinggi di antara :

(i) Biaya penggantian yang berlaku pada saat itu atas investasi perusahaan menurut persetujuan ini, yaitu biaya penggantian perusahaan yang berlaku saat itu atas penanaman modal perusahaan yang ditetapkan sebagai jumlah kumulatif yang dibelanjakan perusahaan untuk penyelidikan umum, eksplorasi, studi kelayakan, pengembangan dan biaya-biaya pra produksi lainnya, pengeluaran modal dan modal kerja disesuaikan dengan jumlah tahunan yang sesuai yang diperlukan untuk membenarkan pengaruh inftasi dihitung dari indeks harga ekspor barang-barang hasil pabrikasi seperti dilaporkan dalam “The United Nations Bulletin of Statistics”, dikurangi :

(a) Penyusutan kumulatif dan amortisasi yang didasarkan atas umur ekonomis atau manfaat dari golongan harta (investment categories) yang berbeda-beda seperti disebut di atas, disesuaikan dengan jumlah tahunan yang sesuai

51

Farid Harianto dan Siswanto Sudomo. Perangkat dan Teknik Analisa Investasi di Pasar

diperlukan untuk membenarkan pengaruh inflasi dihitung dari indeks harga ekspor barang-barang hasil pabrikasi seperti dilaporkan dalam “The United Nations Bulletin of Statistics”, dan

(b) Kewajiban keuangan sampai akhir tahun.

Umur ekonomis dari golongan harta (investment categories) yang berbeda-beda yang digunakan untuk menetapkan biaya penggantian yang berlaku pada saat itu harus sesuai dengan prinsip-prinsip akuntansi yang diterima umum dalam industri pertambangan. Penyesuaian inflasi akan diterapkan kepada investasi tersebut di atas dengan mengakui, sebagai modal kerja yang diperhitungkan dengan penyesuaian inflasi, hanyalah bagian yang berbentuk peralatan nyata dan barang-barang setengah jadi atau barang-barang jadi, termasuk tetapi tidak terbatas kepada bahan-bahan untuk operasi dan persediaan-persediaan dan suku cadang dan bahan galian dan/atau logam inventaris yang dapat dijual. Harga tiap saham yang ditawarkan adalah harga yang ditetapkan dengan cara membagi biaya pengantian yang berlaku saat itu dengan jumlah keseluruhan saham perusahaan sebelum penawaran termaksud dilakukan.

Penetapan biaya penggantian yang berlaku saat itu akan merupakan hal yang harus disetujui antara pihak penanam modal asing dan pemerintah. Apabila gagal mencapai persetujuan tersebut, maka biaya penggantian yang berlaku saat itu harus ditetapkan oleh penilai yang independen (tidak memihak) yang akan ditunjuk seperti ditetapkan di bawah :

Harga saham yang dapat diterima untuk didaftarkan di Bursa Saham Jakarta dan ditawarkan untuk dijual. Pemerintah dan perusahaan harus berkonsultasi dengan wakil dari Bursa Saham Jakarta dan ahli keuangan lainnya untuk menetapkan pada harga

berapa saham-saham akan ditawarkan untuk didaftarkan di Bursa Saham Jakarta.

(ii) Nilai-nilai dari saham-saham (dalam perbandingan antara modal saham yang disetor dengan modal saham yang diterbitkan) yang didasarkan pada satu penilaian yang wajar atas perusahaan sebagai suatu yang sedang berjalan (as going concern) yang harus disetujui oleh pemerintah dan pihak penanam modal asing.

Perusahaan dan pemerintah setuju bahwa nilai dari saham-saham yang didasarkan pada satu penilaian yang wajar atas perusahaan sebagai suatu usaha yang sedang berjalan akan ditetapkan dengan memperhitungkan penerimaan-penerimaan di masa yang akan datang, proyeksi deviden dan pertimbangan atas tingkat pengembalian modal yang sesuai dengan memperhitungkan resiko yang berkaitan dengan penerimaan-penerimaan dan deviden di waktu yang akan datang.

Dalam hal persetujuan tidak dapat dicapai mengenai biaya peng-gantian yang berlaku pada saat itu atas investasi perusahaan dengan cara perhitungan seperti disebut di atas atau penilaian yang wajar atas perusahaan sebagai suatu usaha yang sedang berjalan, seperti tersebut di atas, maka biaya penggantian yang berlaku pada saat itu atas investasi perusahaan atau penilaian yang wajar atas perusahaan sebagai suatu usaha yang sedang berjalan akan ditetapkan oleh penilai yang independen (indepent valuer) atas dasar bahwa PMA adalah penjual yang bersedia tetapi bukan penjual yang menginginkan sebagai ditetapkan di bawah dengan menggunakan prinsip penilaian seperti diatur di atas dan dalam hal penilaian menurut (ii) dan (iii) di atas, dengan memberikan pertimbangan yang layak atas resiko investasi proyek.

Penilai independen tersebut terdiri dari satu wakil dari dan ditunjuk oleh pemerintah dan satu wakil dari dan ditunjuk oleh Penanam Modal Asing. Penilai tersebut harus mengadakan rapat sesedera mungkin di suatu tempat yang disetujui bersama di Indonesia dan jika anggota-anggota dari penilai

yang independen itu tidak mencapai persetujuan dalam waktu 30 hari sesudah penunjukan mereka atau waktu yang lebih lama yang disetujui bersama oleh pemerintah dan Penanam Modal Asing, maka wakil-wakil tersebut harus menunjuk seorang anggota ketiga dari penilai independen, yaitu wakil dari suatu untuk menetapkan jumlah direktur yang menjadi hak pemerintah untuk mengangkatnya sesuai ayat (ii), setiap pemilikan saham seorang wakil yang ditunjuk pemerintah akan dianggap sebagai ekan saham pemerintah.52

3.3 BAGAIMANA SAHAM YANG SUDAH DIGADAIKAN DAPAT DIALIHKAN?

Dengan perkembangan yang terjadi selagi adanya negosiasi antara PT NNT dan Pemerintah Indonesia terungkap adanya saham PT NNT yang dijaminkan, akibatnya negosiasi menjadi terhenti dan pemerintah menetapkan tanggal 22 Februari 2008 merupakan batas akhir penyelesaian divestasi PT NNT. Kepala Badan Koordinasi Penanaman Modal (BKPM) M Lutfi mengatakan, saham yang didivestasi seharusnya saham yang bersih dari masalah. “ Ibaratnya mau jual rumah kok digadaikan duluan dan kita yang harus bicara dengan banknya.” Apabila PT NNT minta persetujuan sindikasi bank yang memberikan pinjaman berarti perusahaan tidak mampu melakukan divestasi. 53

Saham PT NNT dimiliki oleh Sumitomo 35%, Newmont Mining Corp 45% dan sebagai peserta Indonesia adalah PT Pukuafu Indah 20%. Dan seluruh aset dan saham mereka dijaminkan pada sindikasi Bank asing ( The Export Import Bank of Japan, US Exim Bank, dan KFW Jerman ) untuk mendapatkan pinjaman sebesar 1 miliar dollar AS pada tahun 1996, dan mendapat persetujuan dari Pemerintah Indonesia sebagaimana yang tertera dalam surat Menteri Pertambangan dan Energi RI tertanggal 30 Oktober 1997.54

Dari permasalahan yang timbul dalam proses divestasi ini memerlukan kebijakan yang arif dan terukur secara akademis apakah saham yang telah digadaikan dapat dialihkan untuk melaksanakan divestasi? Untuk menjawabnya

52

Perjanjian Kontrak karya PT NNT dengan pemerintah Indonesia 53

Kompas Senin 25-02-2008. hal.18. 54

berikut ini akan diuraikan tentang gadai dan pelaksanaan proses pengalihan yang dimungkinkan.

3.3.1. Pengertian Gadai

Sebagaimana telah disebutkan sebelumnya, mengingat sifat saham sebagai benda bergerak sebagaimana ditegaskan dalam UUPT No 40 Tahun 2007 Pasal 60 ayat 1, maka pengikatannya sebagai jaminan adalah dengan cara gadai. Meskipun dikenal lembaga jaminan lain untuk benda bergerak yaitu lembaga fidusia, namun dilihat dari konsep lahirnya menurut Sri Kastini55, konsep lahirnya fidusia adalah karena benda bergerak yang akan dijadikan jaminan berarti akan lepas dari kekuasaan debitur (sebagai suatu asas dalam gadai bahwa barang gadai yang tetap berada dalam kekuasaan debitur, maka gadai batal) dan akhirnya debitur tidak akan dapat mencapai tujuan untuk mengembangkan usahanya. Karena barang yang dijadikan jaminan adalah barang yang diperlukan untuk kegiatan usahanya, sementara saham tidak diperlukan untuk kegiatan usaha (produksi) debitur.

Pengertian gadai diatur dalam Pasal 1150 Kitab Undang-undang Hukum Perdata, yang merumuskan : Gadai adalah suatu hak yang diperoleh seorang berpiutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seorang berutang atau oleh seorang lain atas namanya, dan yang memberikan kekuasaan kepada si berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada orang-orang berpiutang lainnya; dengan kekecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana harus didahulukan. Dari rumusan tersebut dapat diketahui bahwa untuk dapat disebut gadai, maka unsur-unsur atau elemen pokok gadai berikut di bawah ini harus dipenuhi :56

55

Djuhaendah Hasan, Hukum Jaminan Indonesia, (Jakarta: Elips, 1998), hal. 236 56

a. Gadai diberikan hanya atas benda bergerak;

1. benda bergerak yang berwujud dan piutang-piutang kepada pembawa, yang dilaksanakan dengan cara melepaskan benda tersebut dari penguasaan pemberi gadai (pasal 1152 KUHPerdata);

2. piutang kepada pihak yang ditunjuk, yang pemberian gadainya dilakukan dengan cara endosemen yang disertai dengan penyerahan surat piutang atas tunjuk tersebut (pasal 1152 bis); 3. piutang-piutang atas nama, pemberian gadainya hanya sah jika

telah diberitahukan mengenai pemberian gadai tersebut kepada orang, terhadap siapa gadai tersebut akan dilaksanakan. (Pasal 1153 KUHPerdata).

b. Gadai harus dikeluarkan dari penguasaan pemberi gadai;

Sebagai benda bergerak, maka gadai harus dikeluarkan dari penguasaan pemberi gadai, yang caranya dilakukan menurut wujud dari masing-masing benda bergerak tersebut. Bagi benda bergerak yang berwujud dan piutang-piutang kepada pembawa, maka cara mengeluarkan benda gadai dari pemberi gadai adalah dengan menyerahkannya kepada penerima gadai, yang dapat merupakan kreditor atau pihak ketiga yang ditunjuk atau disepakati secara bersama. Selanjutnya bagi benda bergerak yang tidak berwujud tersebut harus di “endorse” dan selanjutnya diserahkan kepada pemegang gadai. Dalam hal piutang atas nama, maka wujud pengeluaran piutang tersebut dari penguasaan pemberi gadai dilakukan dengan cara pemberitahuan akan gadai yang diberikan tersebut kepada orang terhadap siapa gadai akan dilaksanakan.

Kencana, :005), hal. 74.

c.Gadai memberikan hak kepada kreditor untuk memperoleh pelunasan terlebih dahulu atas piutang kreditor (droit de preference);

Pengaturan mengenai hal ini dapat dilihat dari ketentuan pasal 1150 KUHPerdata yang menyatakan bahwa gadai adalah hak yang bersifat mendahulu dari seorang kreditor untuk mendapatkan pelunasan dari benda yang digadaikan tersebut, manakala debitor tidak dapat memenuhi kewajibannya. Hak ini memberikan hak mendahulu dari kreditor konkuren, berdasarkan ketentuan Pasal 1132 Kitab Undang-undang Hukum Perdata, Pasal 1133 Kitab undang Hukum Perdata dan Pasal 1134 Kitab Undang-undang Hukum Perdata.

d. Gadai memberikan kewenangan kepada kreditor untuk mengambil sendiri pelunasan secara mendahulu tersebut.

Hak untuk mengambil sendiri pelunasan secara mendahulu melalui penjualan benda yang digadaikan dapat ditemukan pengaturannya dalam Pasal 1155 dan pasal 1156 KUHPerdata.

Gadai adalah suatu perjanjian riil, oleh karena, sebagaimana ditentukan dalam pengertian gadai itu sendiri, gadai hanya ada, manakala benda yang akan digadaikan secara fisik telah dikeluarkan dari kekuasaan pemberi gadai. Pengeluaran benda yang digadaikan dari kekuasaan pemberi gadai ini bersifat mutlak dan tidak dapat ditawar-tawar. Pengeluaran benda yang -digadaikan dari kekuasaan pemberi gadai ini dapat dilakukan, baik dengan menyerahkan kekuasaan atas benda yang digadaikan tersebut kepada kreditor atau pihak ketiga, untuk kepentingan kreditor, sebagai pemegang gadai. Kesepakatan untuk memberikan gadai tidak dengan begitu saja melahirkan gadai, melainkan sampai perbuatan pengeluaran benda gadai dari kekuasaan debitor atau pemberi gadai dilakukan. Perlunya benda yang digadaikan dikeluarkan dari penguasaan debitor atau pihak

ketiga yang memebrikan benda tersebut sebagai jaminan dalam bentuk gadai adalah karena sifat dari benda bergerak itu sendiri. 3.3.2. Subyek Hak Gadai

Subyek hak gadai adalah pihak-pihak yang terlibat dalam pengikatan gadai. Perumusan pasal 1150 KUH Perdata memberikan kesimpulan bahwa pihak yang terlibat dalam gadai ada 2 (dua), yaitu pemberi gadai dan penerima gadai.

Pemberi gadai adalah orang atau badan hukum yang menpunyai kewenangan untuk melakukan perbuatan hukum terhadap obyek hak gadai. Jadi pemberi gadai adalah pemilik benda yang digadaikan .

Penerima gadai adalah orang-perorangan atau badan hukum sebagai pihak yang berpiutang atau disebut kreditur. Kreditur yang memberikan pinjaman hutang kepada debitur, dalam pelaksanaannya bisa Bank atau Pegadaian atau perorangan. Penerima gadai inilah yang akan menguasai benda digadaikan. Benda yang digadaikan harus ditarik dari kekuasaan pemberi gadai.

Namun, tidak tertutup kemungkinan, atas persetujuan para pihak, benda gadai dipegang oleh pihak ketiga (Pasal 1152 ayat 1 KUH Perdata). Apabila benda gadai dipegang oleh pihak ketiga maka pihak ketiga tersebut disebut pihak ketiga pemegang gadai.

Pasal 1156 KUH Perdata menentukan tentang si berhutang atau si pemberi gadai, yang berarti bahwa orang dapat menggadaikan barangnya untuk menjamin hutang orang lain, atau sebaliknya, orang dapat mempunyai hutang dengan jaminan gadai barangnya orang lain. Kalau debitur sendiri yang memberikan jaminan, maka ia disebut debitur-pemberi gadai, sedang kalau benda jaminan adalah milik dan diberikan oleh pihak ketiga, maka disana ada pihak-ketiga pemberi gadai. 57

3.3.3. Obyek Gadai

Yang dimaksud objek gadai adalah benda-benda yang dijadikan jaminan

57

J.Satrio, Hukum Benda dan Hak-hak Jaminan Kebendaan, (Bandung : Citra Aditya Pakti, ~ v. hal. 99

hutang dengan dibebani hak gadai. Benda yang dapat digadaikan adalah semua benda bergerak berwujud misalnya kendaraan bermotor, mesin-mesin, perhiasan, dan barang bergerak lainnya yang memiliki nilai, maupun benda bergerak tidak berwujud, misalnya tabungan, wesel, sertifikat deposito, obligasi, saham, dan piutang. Untuk surat-surat berharga yang digadaikan selain barang tersebut harus ditarik dari kekuasaan pemberi gadai yang kemudian dikuasai penerima gadai, juga disertai surat kuasa matuk memperpanjang atau mencairkan bila terjadi debitur cidera janji.

3.3.4. Saham Yang Digadaikan Dapat Dialihkan Melalui Eksekusi Jaminan Gadai

Dalam permasalahan saham yang telah diperjanjikan untuk didivestasikan pada Kontrak karya antara PT NNT dengan Pemerintah Indonesia yang ternyata telah di gadaikan pada sindikasi bank asing, maka perjanjian Kontrak Karya ini lah yang lahir terlebih dahulu dan sesuai dengan prinsip perikatan Pasal 1233 dan Pasal 1234 KUHPer masing-masing mengatur seperti dikutip, sebagai berikut: “Tiap-tiap perikatan dilahirkan baik karena persetujuan, baik karena undang-undang”, sedangkan Pasal 1234 menyatakan “Tiap-tiap perikatan adalah untuk memberikan sesuatu, untuk berbuat sesuatu, atau untuk tidak berbuat sesuatu”

Menurut hukum penyelesaian hutang atau kredit bermasalah karena debitur cidera janji adalah melakukan eksekusi atau menjual benda yang menjadi jaminan hutang. Eksekusi benda yang menjadi jaminan dilakukan karena langkah restrukturisasi atau negosiasi lainnya tidak berhasil.58

Dengan demikian saham yang telah digadaikan dapat dinegosiasikan dengan pihak sindikasi bank asing sesuai dengan adanya perjanjian untuk melaksanakan divestasi yang menjadi kewajiban PT NNT, dan Bank sebagai kreditur dapat melakukan eksekusi gadai.

Eksekusi gadai dapat ditemukan dalam 2 pasal,yaitu dalam pasal 1155 dan Pasal 1156 Kitab Undang-undang Hukum Perdata.

a. Parate Eksekusi

58

Pasal 1155 KUH Perdata menyatakan :

Apabila oleh para pihak tidak telah diperjanjikan lain, maka si berpiutang adalah berhak jika si berutang atau si pemberi gadai bercedera janji, setelah tenggang waktu yang ditentukan lampau, atau tidak telah ditentukan suatu tenggang waktu, setelah dilakukannya suatu peringatan untuk membayar, menyuruh jual barang gadainya di muka umum menurut kebiasaan-kebiasaan setempat serta atas syarat-syarat yang lazim berlaku, dengan maksud untuk mengambil pelunasan jumlah piutangnya beserta bunga dan biaya dari pendapatan penjualan tersebut.

Pertama-tama, pasal tersebut menunjukkan kepada kita bahwa ketentuan Pasal 1155 merupakan ketentuan yang bersifat menambah (aanvulled-recht), karena para pihak bebas menetapkan lain. Dalam hal para pihak tidak menyimpangi ketentuan tersebut, maka barulah pasal 1155 berlaku.59

Kedua, jika si berhutang atau pemberi gadai wanprestasi, maka penerima gadai berhak untuk menjual barang gadai di depan umum menurut kebiasaan dan syarat-syarat setempat. Hak ini diperoleh kreditur, kalau debitur atau pemberi gadai sudah wanprestasi. Sejak saat debitur atau pemberi gadai wanprestasi, lahirlah hak tersebut.60

Mengenai kapan debitur wanprestasi, bergantung dari perikatannya. Kalau perikatannya memakai ketentuan waktu sebagai batas akhir (verval termijn), maka sejak saaat lewatnya waktu yang dicantumkan debitur wanprestasi.

Ketiga, hak ini diberikan oleh undang-undang, tidak perlu diperjanjikan. Dulu hak yang demikian itu hanya diberikan, kalau para pihak memperjanjikannya. Jadi, dulu hak tersebut didasarkan atas perjanjian, sedang sekarang diberikan demi hukum.61

Ke empat, untuk penjualan tersebut tidak disyaratkan adanya titel eksekutorial. Pemegang gadai melaksanakan penjualan tanpa perantaraan

59

J. Satrio, Hukum Jaminan, Hak Jaminan Kebendaan, ( Bandung : Citra Aditya Bakti, 2002), hal. 134

60

Ibid, hal 134 61

Pengadilan, tanpa perlu minta bantuan juru sita, tanpa perlu mendahuluinya dengan suatu sitaan. Pemegang gadai disini menjual atas kekuasaan sendiri. Hak pemegang gadai untuk menjual barang gadai tanpa titel eksekutorial disebut Parate Eksekusi. Karena ia tidak perlu suatu titel eksekutorial, tanpa perlu perantaraan Pengadilan, tanpa butuh bantuan juru sita, maka seakan-akan hak eksekusi selalu siap -paraat- ditangan pemegang gadai dan karenanya disebut parate eksekusi.62

Kemudian, hal yang menarik dari Pasal 1155 ini adalah anak kalimat “apabila oleh para pihak tidak telah ditentukan lain” karena menimbulkan berbagai penafsiran dalam eksekusi gadai saham. Penafsiran yang pertama adalah para pihak setuju eksekusi gadai saham melalui parate eksekusi, namun penjualannya tetap ke kantor lelang. Jadi tidak bisa diartikan, dapat diperjanjikan untuk menjual saham di bawah tangan.63

Anak kalimat dimaksud berarti bahwa pemegang gadai dengan sendirinya mempunyai “recht van parate executie”, kecuali para pihak telah memperjanjikan secara tegas bahwa pemegang gadai tidak boleh menggunakan hak itu. Jadi, anak kalimat pasal 1155 tersebut tidak dapat ditafsirkan sebagai suatu hak yang diberikan kepada pihak untuk memperjanjikan dalam perjanjian gadai bahwa pemegang gadai dapat menjual barang gadai di bawah tangan. Yang dapat diperjanjikan adalah bahwa pemegang gadai tidak berhak menggunakan hak parate executie, melainkan harus menempuh jalan yang digariskan dalam pasal 1156 KUHPerdata, yaitu penjualan barang gadai dengan penetapan pengadilan.64

Seperti sudah dikatakan di depan, Pasal 1155 merupakan pasal yang bersifat mengatur (aanvullend) dan para pihak diberikan kebebasan untuk memperjanjikan lain. Akan tetapi, memperjanjikan cara penjualan yang lain dari pada penjualan di muka umum tidak diperkenankan. Pembuat Undang-undang mempunyai kekhawatiran akan kemungkinan timbulnya kerugian

62

Ibid.hal 135 63

“Praktek eksekusi gadai saham simpang siur”, <http://www.hukumonline.com/detail.asp? id=12387&cl=Berita>, diakses 20 November 2008

64 Ibid

yang terlalu besar bagi debitur melalui persekongkolan antara penjual dengan calon pembelinya. Namun, sebagaimana di depan telah kita kemukakan, setelah debitur wanprestasi, maka para pihak dapat mengadakan persetujuan untuk menjual benda jaminan di bawah tangan.65

Sedangkan penafsiran yang kedua adalah apabila para pihak menentukan lain, maka eksekusi dapat dilakukan tidak di muka umum. Mengenai penjualan secara di bawah tangan, ada pendapat yang mengatakan bahwa untuk jaminan dalam bentuk gadai, meskipun ketentuan undang-undang menetapkan pada prinsipnya penjualan barang jaminan dilakukan dengan lelang, namun dibuka kemungkinan untuk memperjanjikan lain. Dengan demikian sejak awal, yaitu pada waktu membuat perjanjian gadai dapat ditegaskan bahwa jika debitor cidera janji, kreditor berhak menjualnya baik melalui lelang maupun secara di bawah tangan.66

Ketentuan undang-undang membuka kemungkinan bagi kreditor untuk melakukan penjualan secara di bawah tangan yang seharusnya melalui pelelangan jika dengan cara ini dapat diperoleh dengan harga tertinggi yang menguntungkan semua pihak. Disamping harga yang lebih menguntungkan dibandingkan dengan harga lelang, umumnya penjualan dengan lelang amat memakan waktu, tertunda-tunda karena sulit mendapatkan harga yang baik atau menemukan pembeli yang berminat.67

b. Pasal 1155 Ayat (2) KUH Perdata

Selanjutnya Pasal 1155 KUHPerdata juga mengatur apabila barang gadainya terdiri atas efek-efek yang dapat diperdagangkan di pasar atau di bursa, maka penjualannya dapat diperdagangkan di tempat-tempat tersebut, asal dengan perantaraan dua orang makelar yang ahli dalam perdagangan barang-barang itu.68

c. Pasal 1156 KUH Perdata

65

Satrio. Op. cit., hal. 136 66

Ibid., hal 137 67

Indrawati Soewarso, Aspek Hukum Jaminan Kredit (Jakarta: Institut Bankir Indonesia, 2002), hal 120

68

“Bagaimanapun, apabila si berutang atau si pemberi gadai bercedera janji, si berpiutang dapat menuntut di muka hakim supaya barang gadainya dijual menurut cara yang ditentukan oleh hakim untuk melunasi utang beserta bunga dan biaya, atau pun hakim, atas tuntutan si berpiutang, dapat mengabulkan bahwa barang gadainya akan tetap pada si berpiutang untuk suatu jumlah yang akan ditetapkan dalam putusan hingga sebesar utangnya beserta bunga dan biaya.”

Di samping hak untuk menjual sendiri seperti tersebut di atas, pemegang-gadai dalam hal debitur atau pemberi gadai wanprestasi, masih dapat menempuh jalan penyelesaian yang lain yaitu :

1. Mohon agar hakim menentukan cara penjualan barang gadai.

Yang demikian itu mungkin sekali diperlukan untuk menjaga agar barang gadai menghasilkan uang sebanyak mungkin, sebab pemegang gadai mempunyai kepentingan agar harga jual paling tidak menutup piutangnya. Adakalanya barang-barang tertentu tidak menguntungkan untuk dijual di depan umum, umpamanya tagihan atas nama.

2. Mohon agar hakim mengizinkan pemegang gadai membeli sendiri barang gadai dengan harga yang ditentukan oleh hakim.69

Adanya wewenang yang demikian itu terasa bermanfaat dalam hal barang gadai turun sekali nilainya, sehingga penjualan di muka umum malah akan merugikan kedua belah pihak. Kekhawatiran terhadap kecurangan pemegang-gadai disini tidak perlu ada, karena hakimlah yang memberikan keputusan, baik mengenai dikabulkan atau tidaknya maupun harganya.

Hasil penjualan saham yang digadaikan sesuai dengan perjanjian pada Kontrak Karya dapat dialihkan/dibeli pada peserta Indonesia atau digunakan untuk melunasi hutang debitur. Jika hasil penjualan mampu menutup seluruh hutangnya maka jika ada kelebihan dikembalikan kepada debitur. Sebaliknya jika hasil penjualan belum mampu melunasi hutangnya maka kekurangannya tetap harus dilunasi debitur.

69