Permodelan Sistem Akuntansi

Diferensial Agroindustri Teh

Wiwiek Mardawiyah Daryanto

KATALOG DALAM TERBITAN ( KDT )

Permodelan Sistem Akuntansi Diferensial Agroindustri Teh

Penulis

Wiwiek Mardawiyah Daryanto

Desain Cover Anna Layout Mohammad Soeroso, BE Copyright © 2019 PMN Surabaya

Diterbitkan & Dicetak Oleh

CV. Putra MediaNusantara (PMN), 2019

Jl. Griya Kebraon Tengah XVII Blok FI - 10, Surabaya Telp/WA : 085645678944

E-mail : perwiramedia.nusantara@yahoo.co.id Anggota IKAPI no.125/JTI/2010

ISBN : 978-602-1187-71-5

Hak cipta dilindungi oleh Undang-undang Ketentuan Pidana Pasal 112 - 119 Undang-undang Nomor 28 Tahun 2014

Tentang Hak Cipta.

Dilarang keras menerjemahkan, memfotokopi, atau memperbanyak sebagian atau seluruh isi buku ini tanpa izin

KATA PENGANTAR

Buku ini disusun sebagai pedoman dan pengarahan untuk Permodelan Sistem Akuntansi Diferensial Agroindustri Teh. Pemodelan yang dihasilkan diharapkan dapat diverifikasi di agroindustri teh, khusunya di Indonesia.

Semoga buku ini dapat dimanfaatkan oleh beberapa pihak sebagai berikut.

1. Bagi usaha agroindustri, khususnya agroindustri teh, buku ini dapat menjadi acuan dalam menetapkan potensi jumlah permintaan dan penawaran, serta sebagai alat berpikir untuk pengambilan keputusan jangka pendek dan jangka panjang perusahaan dengan pendekatan sistem akuntansi diferensial. 2. Bagi pengembangan profesi akuntan manajemen, pengem-bangan buku ini menjadi usulan pengkayaan sistem akun-tansi manajemen yang berlaku saat ini.

3. Bagi para akademisi, metode yang digunakan dalam buku ini dijadikan rujukan untuk dikembangkan lebih lanjut.

Penulis mengucapkan terimakasih atas bantuan semua pihak yang memungkinkan selesainya buku ini. Semoga buku ini bermanfaat. Kritik dan saran yang membangun sangat pe-nulis harapkan.

Jakarta, Januari, 2019

DAFTAR ISI

HALAMAN JUDUL ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR... vii

DAFTAR TABEL ... viii

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Tujuan Penyususan buku ... 8

1.3 Ruang Lingkup Bahasan ... 9

1.4 Manfaat Penyususan buku ... 9

BAB II. TINJAUAN PUSTAKA ... 11

2.1 Sejarah Perkembangan Agroindustri Teh di Indonesia ... 11

2.2 Penyebaran Lokasi ... 16

2.3 Perkembangan Ekspor ... 19

2.4 Konsumsi Domestik ... 21

BAB III. LANDASAN TEORITIS ... 25

3.1 Sistem Penunjang Keputusan (SPK) ... 25

3.2 Sistem Informasi Manajemen ... 27

3.3 Sistem Akuntansi Manajemen... 28

3.4 Informasi Akuntansi ... 29

3.4.1 Informasi Operasi ... 29

3.4.2 Informasi Akuntansi Keuangan ... 30

3.4.3 Informasi Akuntansi Manajemen ... 30

3.5 Tipe Informasi Akuntansi Manajemen ... 31

3.6 Informasi Akuntansi Diferensial ... 32

3.7 Metode Klasifikasi Biaya ... 33

3.8 Teori Anggaran Perusahaan ... 34

3.9 Analisa Hubungan Biaya-Volume-Laba (Cost-Volume-Profit Analysis) ... 35

3.10 Analisa Pulang Pokok atau Analisa Impas

(Break-even Analysis) ... 35

3.11 Metode Anggaran Investasi/ Modal (Capital Budgeting Methods) ... 36

3.12 Konsep Biaya Penggunaan Modal Secara Keseluruhan (Weighted Average Cost of Capital)...37

3.13 Metode Peramalan Penjualan. ... 38

3.14. Teori Perdagangan Internasional. ... 39

BAB IV. METODOLOGI ………..41

4.1 Kerangka Pemikiran ... 41 4.2 Pendekatan Sistem ... 42 4.2.1 Analisis Kebutuhan ... 43 4.2.2 Formulasi Permasalahan ... 45 4.3 Identifikasi Sistem ... 46 4.4 Tahapan Sistem ... 47

4.4.1 Pengumpulan data dan informasi ... 48

4.4.2 Pemodelan Sistem ... 48

4.5 Soft System Methodology (SSM) ... 52

BAB V. PEMODELAN SISTEM ... 53

5.1 Diagram Alir Deskriptif Model Yang Dikembangkan ... 54

5.2 Submodel Permintaan-Penawaran ... 57

5.3 Submodel Pemasaran ... 58

5.4 Submodel Produksi ... 59

5.5 Submodel Biaya Administrasi dan Umum ... 60

5.6 Submodel Investasi ... 60

5.7 Submodel Pendapatan / Penghasilan ... 61

5.8 Submodel Biaya Usaha ... 62

5.9 Submodel Biaya Modal (Cost of Capital) ... 63

5.10 Submodel Aliran Dana ... 64

5.11 Submodel Posisi Keuangan Kebun dan Pengolah Teh ... 65

DAFTAR GAMBAR

Gambar 3.1 Karakteristik Pokok dan Kemampuan SPK ... 25

Gambar 3.2 Model Konseptual Sistem Penunjang Keputusan ... 27

Gambar 3.3 Konfigurasi Dasar Elemen-elemen Sistem ... 28

Gambar 3.4 Akuntansi Manajemen sebagai Salah Satu Tipe Informasi ... 31

Gambar 3.5 Penggolongan Informasi Akuntansi Manajemen ... 32

Gambar 4.1 Diagram Input Output Sistem Akuntansi Diferensial Agroindustri Teh ... 47

Gambar 4.2 Diagram Alir Pemodelan ... 51

Gambar 4.3 Proses Soft System Methodology ... 52

Gambar 5.1 Rekayasa Model Sistem Akuntansi Diferensial Agroindustri Teh ... 55

Gambar 5.2 Diagram Alir Deskriptif Model yang Dikembangkan... 56

Gambar 5.3 Submodel Permintaan-Penawaran ... 57

Gambar 5.4 Submodel Pemasaran ... 58

Gambar 5.5 Submodel Produksi ... 59

Gambar 5.6 Submodel Biaya Administrasi dan Umum ... 60

Gambar 5.7 Submodel Investasi... 61

Gambar 5.8 Submodel Pendapatan/Penghasilan ... 62

Gambar 5.9 Submodel Biaya Usaha/Operasi ... 63

Gambar 5.10 Submodel Biaya Modal (Cost of Capital) ... 64

Gambar 5.11 Submodel Aliran Dana ... 65

Gambar 5.12 Submodel Posisi Keuangan Kebun Teh dan Pengolah Teh ... 66

DAFTAR TABEL

Tabel 2.1 Luas Area Perkebunan Teh di Indonesia,

Tahun 1967 - 2001 ... 13 Tabel 2.2 Produksi Teh di Indonesia, Tahun 1967 - 2001 ... 14 Tabel 2.3 Luas Area dan Produksi Teh Dunia

Tahun 1997-1999 ... 15 Tabel 2.4 Luas Areal dan Produksi Perkebunan Teh Seluruh Indonesia Menurut Propinsi dan Status Pengusahaan Tahun 2001 ... 17 Tabel 2.5 Ekspor Teh Indonesia, Tahun 1969-1999 ... 20 Tabel 2.6 Perkembangan Ekspor Teh Hitam dan Teh Hijau

dari Indonesia, Tahun 1995 - 2000 ... 21 Tabel 2.7 Konsumsi Teh Penduduk Indonesia,

BAB I PENDAHULUAN 1.1 Latar Belakang

Agroindustri adalah usaha yang mengolah bahan baku hasil pertanian menjadi berbagai produk yang dibutuhkan konsumen. Agroindustri terbagi menjadi agroindustri hulu dan agroindustri hilir. Agroindustri hulu mencakup industri peng-hasil input pertanian seperti perkebunan dan pengolahan peng-hasil perkebunan, pabrik pupuk, pestisida, alat-alat dan mesin-mesin pertanian bahkan yang lebih luas lagi mencakup perusahaan penghasil bibit. Agroindustri hilir adalah industri pengolahan hasil-hasil pertanian primer dan lebih luas lagi mencakup industri sekunder dan tersier yang mengolah lebih lanjut produk olah hasil pertanian primer, seperti tekstil dari benang, dan benang itu sendiri dari kapas atau ulat sutra, sepatu dari kulit yang dimana kulit itu sendiri didapat dari hewan, industri kue dari tepung dimana tepung itu sendiri diperoleh dari gandum (Gumbira-Sa’id & Intan, 2001).

Komoditas pertanian khususnya produk pertanian tropis seperti karet, minyak sawit, kopi, kakao dan teh umumnya dihasilkan oleh negara berkembang yang terletak di benua Asia, Afrika dan Amerika Latin. Di lain pihak, negara maju seperti Eropa dan Amerika cenderung bertindak sebagai negara konsumen utama. Negara konsumen memiliki posisi yang lebih kuat dibandingkan dengan negara produsen, sehingga cende-rung menentukan kondisi dan harga di pasar global. Kondisi di atas kurang menguntungkan bagi negara produsen yang sebagian besar merupakan negara berkembang. Hal ini disebab-kan karena negara berkembang, khususnya Afrika dan Amerika Latin, sangat mengandalkan sektor pertanian sebagai sumber

devisa utama sehingga mereka cenderung memproduksi seba-nyak mungkin untuk meningkatkan ekspor (PDBI, 1998).

Pertanian juga merupakan penyedia utama pendapatan dan menciptakan lapangan kerja bagi penduduk di negara berkembang seperti Asia, Afrika dan Amerika Latin. Kontri-busi sektor pertanian dalam penyediaan lapangan kerja di negara-negara berkembang melncapai 95% serta menyumbang Produk Domestik Bruto (PDB) sekitar 57% (World Bank, 1997).

Di Indonesia, kontribusi sektor pertanian terhadap PDB hanya 14,79% pada tahun 1997. Sementara itu laju partum-buhan PDB sektor pertanian hanya meningkat 0,64% pada tahun 1997, dimana pertumbuhan subsektor perkebunan 4,27%, bahkan subsektor tanaman pangan minus 1,78% (PDBI, 1998).

Tanaman teh termasuk genus Camellia yang memiliki sekitar 82 spesies, terutama tersebar di kawasan Asia Tenggara pada garis lintang 30 derajat sebelah utara maupun selatan khatulistiwa. Selain tanaman teh (Camellia sinensis (L.)O.

Kuntze) yang dikonsumsi sebagai minuman penyegar, genus Camellia ini juga mencakup banyak jenis tanaman hias (APPI,

1997).

Industri teh di Indonesia diperkirakan menyerap sekitar 300.000 pekerja dan menghidupi sekitar 1.200.000 petani serta 1.000.000 pelaku yang terlibat dalam agribisnis teh, baik sebagai pekebun, pengolah maupun pedagang. Secara nasional, industri teh menyumbang produk domestik bruto sekitar Rp 1,2 trilyun per tahun dan menyumbang devisa bersih sekitar AS $ 110 juta per tahun. Dari aspek lingkungan, usaha budidaya dan pengolahan teh termasuk jenis usaha yang mendukung konser-vasi tanah dan air (ATI, 2000).

1826 dan penanamannya secara luas sebagai usaha perkebunan dimulai sekitar tahun 1880-an. Perluasan tanaman teh terus berlanjut, baik yang dikelola oleh rakyat maupun perusahaan perkebunan. Pada tahun 1940 Indonesia yang pada waktu itu disebut Hindia Belanda, telah menjadi produsen teh dan eksportir ke-tiga terbesar dunia dengan produksi teh sebanyak 81.900 ton dan jumlah ekspor mencapai 72.400 ton. Tahun 1999, Indonesia menempati urutan ke lima produsen teh terbesar dunia dengan produksi teh 161.000 ton dan porsi 5,5% dari total produksi dunia yang mencapai 2.936.000 ton. Negara-negara produsen teh selain mengekspor produksinya juga mengkonsumsi sendiri untuk kebutuhan dalam negerinya. Ekspor teh Indonesia mencapai 97.847 ton atau 61% dari total produksinya (Deptan, 1999).

Pada tahun 1997, volume ekspor teh Indonesia menu-run tajam, hanya 63.266 ton atau tumenu-run sekitar 38% dari posisi ekspor tahun 1996. Hal ini disebabkan terjadinya kemarau panjang sejak pertengahan tahun 1997. Keadaan tersebut menyebabkan pangsa ekspor teh Indonesia di pasar dunia hanya 5%. Di lain pihak, pangsa ekspor negara produsen lainnya yaitu Kenya, dan Srilangka masing-masing 21 % pada tahun 1997 (ITC, 1999).

Disamping rendahnya pangsa ekspor, ternyata perole-han harga ekspor teh Indonesia merupakan yang terendah dibandingkan dengan negara produsen teh lainnya. Hal ini disebabkan karena kualitas teh Indonesia tidak memenuhi kualitas pasar dunia. Selama periode 1990-1998 harga ekspor rata-rata teh Indonesia masing-masing hanya 55,6%; 59,2% dan 74,6% dari harga ekspor rata-rata teh India, Srilangka dan Kenya. Demikian pula sejak tahun 1991 harga teh di Jakarta

perolehan harga di Colombo Tea Auction (CTA). Perbedaan harga tersebut semakin besar sehingga pada tahun 1999 harga di JTA hanya 65% dari harga di CTA (Suprihatini, 2000).

Dengan potensi lahan pertanian yang luas dan subur ditunjang dengan potensi penduduk yang banyak, letak geografis yang strategis serta sinar matahari tersedia sepanjang tahun negara Indonesia memiliki keunggulan komparatif. Namun demikian keunggulan komparatif saja tidak cukup untuk menghadapi persaingan global yang semakin kompetitif. Keungggulan komparatif yang berupa sumberdaya alam dan potensinya harus ditingkatkan perannya menjadi keunggulan kompetitif. Dalam upaya mengembangkan dunia agroindustri yang bertujuan meningkatkan keunggulan kompetitif, faktor-faktor dominan yang perlu mendapat perhatian adalah aspek peluang pasar, potensi sumberdaya alam, potensi industri pengolahan, kemampuan sumberdaya manusia dalam bidang manajerial dan teknologi, sehingga dihasilkan produk yang berkualitas tinggi serta ditunjang oleh penelitian dan pengem-bangan terapannya.

Tuntutan pasar yang semakin tinggi serta persaingan yang semakin ketat mendorong perusahaan untuk lebih inovatif dan lebih menekankan economic of scope, yakni mampu menghasilkan beraneka ragam produk dengan kecepatan tinggi, daripada economic of scale. Dalam menjalankan fungsi pro-duksi, aspek-aspek kualitas, biaya, penyampaian dan fleksi-bilitas atau konsep quality, cost, delivery, dan flexibility (QCDF) harus selalu dipertimbangkan dalam pengambilan keputusan manajemen. Selain itu, dalam strategi pemasaran, prioritas pengambilan keputusan manajemen adalah dengan mempertimbangkan produk, harga, tempat dan distribusi, dan promosi, atau yang dikenal dengan konsep four P’s (product,

price, place, and promotion) (Kotler, 1984).

Akuntansi manajemen adalah suatu proses yang menya-jikan informasi yang dibutuhkan oleh manajemen untuk peren-canaan, implementasi dan pengendalian kegiatan perusahaan. Proses ini meliputi kegiatan mengidentifikasi, mengukur, mengakumulasikan, menganalisa, menyiapkan, menginterpre-tasikan dan menyampaikan informasi yang dibutuhkan mana-jemen dalam melaksanakan tugasnya (Anthony, et al., 1999).

Hansen dan Mowen (2000) mendefinisikan sistem informasi akuntansi manajemen sebagai suatu sistem yang menghasilkan output dengan menggunakan input yang diproses untuk memenuhi tujuan spesifik manajemen. Proses merupakan elemen penting dari suatu sistem dan digunakan untuk mengu-bah input menjadi output yang memenuhi tujuan sistem. Proses tersebut digambarkan sebagai suatu rangkaian kegiatan, dianta-ranya kegiatan mengumpulkan, mengukur, menyimpan, me-nganalisis, melaporkan dan mengelola informasi. Output meliputi laporan-laporan khusus, harga pokok produksi, harga pokok sampai di tangan pelanggan, anggaran, laporan-laporan kinerja bahkan komunikasi personal.

Sistem informasi akuntansi manajemen tidak dibatasi oleh kriteria formal, tetapi sangat fleksibel tergantung pada tujuan manajemen. Secara garis besar, tujuan sistem akuntansi manajemen menurut Hansen dan Mowen (2000) adalah sebagai berikut.

1. Menyediakan informasi untuk menghitung harga pokok jasa, produk, dan obyek lain yang ditentukan oleh manajemen.

2. Menyediakan informasi untuk merencanakan, mengen-dalikan, mengevaluasi, dan menyempurnakan secara berkesinambungan (continuous improvement) kegiatan-

kegiatan perusahaan.

3. Menyediakan informasi untuk pengambilan keputusan bagi manajemen.

Kemampuan manajemen dalam melihat kemungkinan dan kesempatan di masa yang akan datang, baik jangka pendek maupun jangka panjang akan sangat menentukan keberhasilan perusahaan. Ukuran yang sering dipakai untuk menilai berhasil tidaknya manajemen suatu perusahaan adalah laba yang diperoleh perusahaan. Laba dipengaruhi oleh tiga faktor utama diantaranya: volume produk yang dijual, harga jual produk, dan biaya. Tiga faktor tersebut saling berkaitan satu sama lain. Oleh sebab itu dalam perencanaan laba jangka pendek, hubungan antara biaya, volume dan laba sangat penting untuk dipertim-bangkan dalam pengambilan keputusan.

Analisa hubungan biaya-volume-laba atau

cost-volume-profit analysis dan analysis impas atau break-even analysis

merupakan teknik untuk menghitung dampak perubahan harga jual, volume penjualan dan biaya terhadap laba serta membantu manajemen dalam perencanaan laba jangka pendek. Dalam memilih alternatif tindakan dan kebijakan untuk masa yang akan datang, manajemen memerlukan informasi akuntansi diferensial atau differensial accounting information untuk menilai berbagai macam kemungkinan yang berakibat terhadap laba yang akan datang. Informasi akuntansi diferensial adalah taksiran perbedaan aktiva, pendapatan, dan atau biaya dalam alternatif tindakan tertentu dibandingkan dengan alternatif tindakan yang lain. Informasi akuntansi diferensial terdiri dari dua unsur pokok, yaitu 1) informasi yang akan datang; dan 2) berbeda diantara alternatif yang yang dihadapi oleh pengambil keputusan. Pengambilan keputusan selalu menyangkut masa depan dan pemilihan alternatif diantara berbagai alternatif yang

tersedia (Mulyadi, 1997).

Dalam proses perencanaan jangka panjang, manajemen merencanakan alokasi sumber daya atau resources pada kegiatan-kegiatan atau program-program di masa yang akan datang. Manajemen menghadapi pilihan alternatif, program-program manakah yang akan dipilih untuk mencapai tujuan perusahaan secara efektif dan efisien. Keputusan investasi membutuhkan dana yang besar jumlahnya, serta mengandung resiko dan terikat dalam jangka panjang, maka diperlukan pertimbangan yang matang sebelum investasi tersebut dilaksanakan. Diantara berbagai informasi yang dipertimbang-kan, informasi akuntansi diferensial merupakan informasi yang penting untuk menilai kelayakan ekonomis suatu rencana investasi. Informasi tersebut merupakan masukan atau input suatu model pengambilan keputusan yang berupa kriteria penilaian investasi untuk memungkinkan manajemen memilih investasi terbaik diantara alternatif investasi yang tersedia. Metode penilaian investasi tersebut adalah pay-back,

accoun-ting rate of return, net present value, internal rate of return, discounted pay-back, profitability index atau net present value index (Burch, 1994).

Seperti disebutkan di atas, penurunan volume ekspor teh yang berakibat menurunkan pangsa pasar ekspor teh Indonesia menunjukkan lemahnya daya saing teh Indonesia di pasar dunia. Hal ini disebabkan karena kualitas teh yang tidak sesuai dengan selera pasar dunia, yang sekaligus berakibat rendahnya harga ekspor teh Indonesia. Oleh karena itu, dalam rangka meningkatkan volume, harga jual, pendapatan dan laba, yang akhirnya meningkatkan kinerja keuangan agroindustri teh perlu dilakukan perencanaan jangka pendek dan jangka pan-jang yang terpadu melalui pendekatan sistem akuntansi dife-

rensial.

Kajian dalam buku ini bertujuan menganalisa adanya ketidakpastian hubungan antara biaya-volume-laba yang bermanfaat bagi manajemen agroindustri teh untuk melakukan perencanaan jangka pendek dan jangka panjang perusahaannya melalui pendekatan akuntansi diferensial, sehingga output kinerja perusahaan, khususnya kinerja keuangan akan me-ningkat.

1.2 Tujuan Penyusunan Buku

Berdasarkan perumusan masalah di atas, tujuan penyu-sunan buku ini adalah sebagai berikut:

1. Menentukan permintaan dan jumlah penawaran teh dunia, dan memproyeksikan harga teh di pasar inter-nasional.

2. Menentukan jumlah permintaan dan penawaran teh untuk pasar domestik dan memproyeksikan harga teh di pasar domestik.

3. Menentukan peranan agroindustri teh nasional terhadap perekonomian nasional dalam meningkatkan peneri-maan devisa nasional, penambahan lapangan kerja, nilai tambah, dan lain-lain.

4. Mengidentifikasi faktor-faktor yang mempengaruhi pengembangan agroindustri teh.

5. Merumuskan strategi pengembangan agroindustri teh nasional.

6. Melakukan permodelan sistem akuntansi diferensial yang dapat digunakan untuk menghitung harga pokok per jenis produk, mengukur dan menganalisa kinerja keuangan untuk menentukan tingkat kesehatan agroin- dustri teh

1.3 Ruang Lingkup Pembahasan

Ruang lingkup pembahasan dalam buku ini adalah sebagai berikut.

1. Pembahasan terhadap perekonomian nasional dan dunia serta trend penjualan komoditi teh untuk menentukan jumlah potensi permintaan dan penawaran agroindustri teh.

2. Pembahasan terhadap jenis-jenis produk dan jenis-jenis biaya yang terjadi pada agroindustri teh.

3. Pembahasan terhadap perilaku biaya operasional agro-industri teh berdasarkan perubahan volume kegiatan. 4. Pembahasan terhadap kegiatan-kegiatan agroindustri

teh serta proses perencanaan dan penyusunan anggaran perusahaan, meliputi kegiatan di hulu dan di hilir. 5. Pembahasan terhadap proses pengukuran kinerja

keua-ngan agroindustri teh, melalui analisa rasio keuakeua-ngan.

1.4 Manfaat Penyususnan Buku

Hasil penyusunan buku ini diharapkan dapat diman-faatkan oleh beberapa pihak sebagai berikut.

1. Bagi usaha agroindustri, khususnya agroindustri teh, hasil penyususan buku ini dapat menjadi acuan dalam menetapkan potensi jumlah permintaan dan penawaran, serta sebagai alat berpikir untuk pengambilan kepu-tusan jangka pendek dan jangka panjang perusahaan dengan pendekatan sistem akuntansi diferensial.

2. Bagi pengembangan profesi akuntan manajemen, pe-ngembangan hasil penyusunan buku ini menjadi usulan pengkayaan sistem akuntansi manajemen yang berlaku saat ini.

3. Bagi para akademisi, metode yang digunakan dan hasil- hasil penyusunan buku ini dijadikan rujukan untuk di-

BAB II.

TINJAUAN PUSTAKA

2.1 Sejarah Perkembangan Agroindustri Teh di Indonesia

Budidaya teh, atau Camellia sinensis di Indonesia dimulai sejak awal tahun 1826 dan penanamannya secara luas sebagai usaha perkebunan dimulai sekitar tahun 1980-an. Perluasan tanaman teh terus berlanjut, baik diusahakan oleh rakyat maupun perusahaan perkebunan. Pada tahun 1940 Indonesia yang masih disebut Hindia Belanda telah menjadi produsen teh dan eksportir ke-tiga terbesar dunia dengan produksi teh perkebunan sebanyak 81.900 ton dengan ekspor mencapai 72.400 ton. Kemudian selama pendudukan Jepang (1942-1945) industri teh di Indonesia mengalami kemunduran karena banyak tanaman teh dipaksa dimusnahkan untuk tanaman jagung, ubi kayu dan tanaman lainnya. Situasi di dalam negeri sesudah tahun 1945 juga belum memungkinkan untuk melaksanakan rehabilitasi perkebunan teh. Kondisi ini terus berlanjut, jumlah perkebunan teh terus menyusut menjadi 161 buah pada tahun 1960 dari 338 buah pada tahun 1940. Demikian juga lahan perkebunan teh menurun menjadi 72.900 hektar dibandingkan dengan tahun 1940 yang telah mencapai 138.300 hektar (PDBI, 1998).

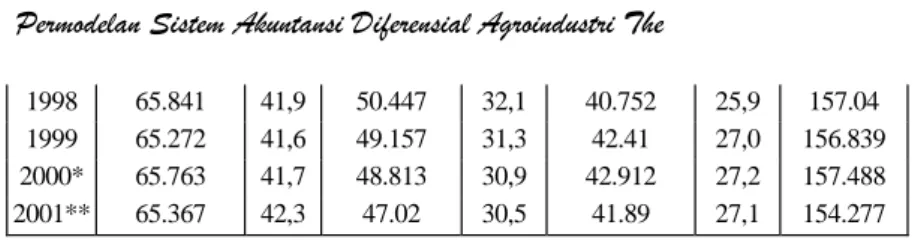

Tabel 2.1 Luas Area Perkebunan Teh di Indonesia Tahun 1967-2001 memperlihatkan bahwa pada tahun 1967 lahan perkebunan teh di Indonesia terus meningkat hingga mencapai 125.349 hektar, namun setelah itu lahan perkebunan teh menyusut lagi menjadi 98.986 hektar pada tahun 1972. Bahkan pada tahun 1977 lahan perkebunan teh di Indonesia menyusut menjadi 95.370 hektar. Pada tahun 2000 luas perke-bunan teh di Indonesia meningkat mencapai 157.488 hektar.

Secara historis pertumbuhan lahan perkebunan teh di Indonesia sangat lambat. Lambannya pertumbuhan lahan perkebunan teh ini disebabkan terbatasnya lahan yang cocok untuk budidaya teh seperti didukung oleh suhu yang sejuk, curah hujan dan sinar matahari yang cukup sepanjang tahun. Tanaman teh di Indonesia dapat tumbuh subur di daerah-daerah dengan ketinggian 400 m - 2.000 m di atas permukaan laut. Di daerah-daerah rendah umumnya tanaman teh kurang dapat memberikan hasil yang memadai. Oleh sebab itu perkebunan teh umumnya terdapat di daerah pegunungan. Perbedaan suhu udara sangat erat kaitannya dengan elevasi atau ketinggian tempat dari permukaan laut, dan mempengaruhi sifat partum-buhan perdu teh yang mengakibatkan perbedaan mutu teh jadi. Teh produksi daerah tinggi mempunyai aroma yang lebih baik daripada teh produksi daerah rendah (APPI, 1997).

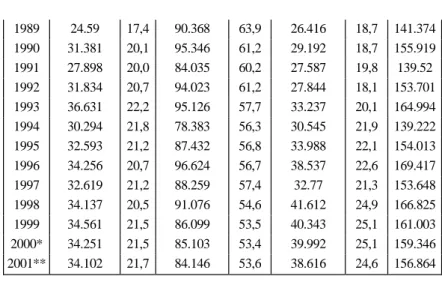

Tabel 2.2 memperlihatkan produksi teh di Indonesia tahun 1967-2001, dimana produksi teh tahun 2001 diperkirakan menurun 1,6% menjadi 156.864 ton dibandingkan dengan tahun 2000 yang mencapai 159.346 ton. Dari produksi teh tahun 2000 tersebut, perkebunan rakyat hanya menguasai 21,5% (34.251 ton), sedangkan perkebunan negara mencapai 53,4% (85.103 ton) dan perkebunan besar swasta 25,1% (39. 992 ton). Pada tahun 2000, produktivitas perkebunan negara mencapai 1.743 kg per hektar, sedangkan perkebunan besar swasta 932 kg per hektar dan perkebunan rakyat hanya 521 kg per hektar.

Dalam konteks global yang diperlihatkan pada Tabel 2.3 Luas Area dan Produksi Teh Dunia 1997 - 1999, Indonesia merupakan produsen ke-lima terbesar dunia setelah India, RRC, Srilangka, dan Kenya. Namun demikian, porsi teh Indonesia di pasar global hanya 5,5% dari total produksi dunia

yang mencapai 2,9 juta ton pada tahun 1999. Angka ini masih jauh di bawah India yang mencapai 29,6%, RRC 23,5%, Srilangka 9,5 %, dan Kenya 7,5% (FAO, 1999).

Tabel 2.1 Luas Area Perkebunan Teh di Indonesia, Tahun

1967 - 2001 (dalam hektar) Tahun Perkebunan Rakyat % Perkebunan Negara % Perkebunan Swasta % Total 1967 53.929 43,0 37.748 30,1 33.672 26,9 125.349 1968 50.107 41,9 39.626 33,2 29.802 24,9 119.535 1969 48.002 42,1 39.759 34,9 26.25 23,0 114.011 1970 51.721 44,6 39.887 34,4 24.474 21,1 116.082 1971 36.23 35,5 39.85 39,0 25.994 25,5 102.074 1972 34.612 35,0 33.603 33,9 30.771 31,1 98.986 1973 33.339 33,0 41.227 40,8 26.551 26,3 101.117 1974 34.049 33,5 41.401 40,8 26.056 25.7 101.506 1975 34.249 34,1 41.401 41,2 24.88 24,7 100.53 1976 35.396 35,0 41.1 40,6 24.764 24,5 101.26 1977 35.181 36,9 38.721 40,6 21.463 22,5 95.37 1978 37.097 36,4 39.519 38,7 25.386 24,9 102.002 1979 39.829 36,9 40.807 37,8 27.362 25,3 107.998 1980 41.329 36,7 40.442 35,9 30.929 27,4 112.7 1981 42.288 39,7 40.939 38,4 23.31 21,9 106.537 1982 45.414 40,8 41.143 36,9 24.798 22.,3 111.355 1983 45.944 41,1 42.624 38,2 23.128 20,7 111.696 1984 50.859 43,1 45.605 38,6 21.582 18.3 118.046 1985 52.652 43,0 48.005 39,2 21.883 171.9 122.54 1986 54.374 43,1 48.606 38,5 23.313 18,5 126.293 1987 20.252 41,7 47.872 39,7 22.392 18,6 120.516 1988 50.77 40,5 47.567 38,0 26.908 21,5 125.245 1989 52.152 40,3 49.543 38,3 27.68 21,4 129.375 1990 51.238 39,7 49.495 38,3 28.347 22,0 129.08 1991 51.468 38,5 51.662 38,6 30.575 22,9 133.705 1992 53.04 38,6 51.322 37,3 33.145 24,1 137.507 1993 55.678 39,0 51.296 36,0 35.609 25,0 142.583 1994 57.517 39,5 50.507 34,7 37.5 25,8 145.524 1995 61.202 40,1 49,39 32,4 41.839 27,4 152.431 1996 65.372 45,0 43.282 33,5 33.828 27,6 142.482 1997 64.498 45,3 43,24 34,1 34.484 27,6 142.222

1998 65.841 41,9 50.447 32,1 40.752 25,9 157.04 1999 65.272 41,6 49.157 31,3 42.41 27,0 156.839 2000* 65.763 41,7 48.813 30,9 42.912 27,2 157.488 2001** 65.367 42,3 47.02 30,5 41.89 27,1 154.277 Keterangan *) Sementara **) Estimasi

Sumber: Statistik Perkebunan Indonesia 1998-2001 - Teh, Direktorat Jenderal Bina Produksi Perkebunan, Departemen Pertanian, 2001.

Tabel 2.2 Produksi Teh di Indonesia, Tahun 1967 - 2001

(dalam ton) Tahun Perkebunan Rakyat % Perkebunan Negara % Perkebunan Swasta % Total 1967 38.229 50,3 24.892 32,7 12.899 17,0 76.02 1968 33.119 43,7 30.511 40,3 12.144 16,0 75.774 1969 31.2 43,6 30.918 43,2 9.452 13,2 71.57 1970 20.563 32,0 34.326 53,5 9.277 14,5 64.166 1971 14.511 23,8 36.527 59,9 9.954 16,3 60.992 1972 11.947 19,9 37.442 62,5 10.535 17,6 59.924 1973 14.263 21,1 43.252 64,0 10.069 14,9 67.584 1974 13.833 21,3 40.148 61,8 11.036 17,0 65.017 1975 14.096 20,1 46.221 65,9 9.772 13,9 70.089 1976 13.28 18,0 49.449 67,0 11.036 15,0 73.765 1977 17.303 20,9 51.391 62,0 14.234 17,2 82.928 1978 17.424 18,9 58.977 64,0 15.709 17,1 92.11 1979 19.069 19,6 61.24 63,0 16.908 17,4 97.217 1980 20.489 19,3 68.184 64,2 17.502 16,5 106.175 1981 23.769 21,8 71.886 65,9 13.48 12,4 109.135 1982 16.511 17,8 60.648 65,4 15.573 16,8 92.732 1983 22.858 20,7 70.36 63,8 17.099 15,5 110.317 1984 24.29 19,2 84.475 66,8 17.678 14,0 126.443 1985 30.056 23,6 80.149 62,9 17.259 13,5 127.464 1986 31.124 24,0 79.314 61,3 19.043 14,7 129.481 1987 25.394 20,1 79.801 63,3 20.901 16,6 126.096 1988 25.564 19,1 84.772 63,4 23.464 17,5 133.8

1989 24.59 17,4 90.368 63,9 26.416 18,7 141.374 1990 31.381 20,1 95.346 61,2 29.192 18,7 155.919 1991 27.898 20,0 84.035 60,2 27.587 19,8 139.52 1992 31.834 20,7 94.023 61,2 27.844 18,1 153.701 1993 36.631 22,2 95.126 57,7 33.237 20,1 164.994 1994 30.294 21,8 78.383 56,3 30.545 21,9 139.222 1995 32.593 21,2 87.432 56,8 33.988 22,1 154.013 1996 34.256 20,7 96.624 56,7 38.537 22,6 169.417 1997 32.619 21,2 88.259 57,4 32.77 21,3 153.648 1998 34.137 20,5 91.076 54,6 41.612 24,9 166.825 1999 34.561 21,5 86.099 53,5 40.343 25,1 161.003 2000* 34.251 21,5 85.103 53,4 39.992 25,1 159.346 2001** 34.102 21,7 84.146 53,6 38.616 24,6 156.864 Keterangan *) Sementara **) Estimasi

Sumber: Statistik Perkebunan Indonesia 1998-2001 - Teh, Direktorat Jenderal Bina Produksi Perkebunan, Departemen Pertanian, 2001.

Tabel 2.3 Luas Area dan Produksi Teh Dunia Tahun 1997-1999

No. Negara 1997 1998 1999 1997 1998 1999

Area (000 Ha) Produksi (000 Ton)

DUNIA 2,302 2,370 2,369 2,790 3,010 2,936 AFRICk 221 227 225 367 451 376 Burundi 8 8 9 4 7 7 Kamerun 2 2 2 3 4 4 Kongo, Dem R 5 5 5 3 3 3 Ethiopia PDR Ethiopia 3 3 3 1 1 1 Kenya 114 117 114 221 294 220 Malawi 20 21 21 44 46 46 Mauritius 1 1 1 2 1 2 Mozambique 3 3 3 2 2 2 Rwanda 10 10 10 10 10 10 Afrika Selatan 11 10 10 12 11 10 Tanzania 19 20 20 26 27 27 Uganda 21 22 22 21 26 26 Zambia Zimbabwe 5 5 5 17 18 18

AMERIKA UTARA 1 1 1 1 1 1 AMERIKA SELATAN 44 45 45 45 71 71 Argentina 38 38 38 54 57 57 Bolivia Brazil 4 4 4 7 7 7 Equador 1 1 1 2 2 2 Peru 2 3 3 3 2 2 ASIA (FMR) 1,980 2,043 2,043 2,311 2,447 2,447 ASIA 2,031 2,093 2,093 2,345 2,477 2,477 Azerbaijan 7 7 7 2 1 1 Bangladesh 48 49 49 53 51 51 RRC 870 900 900 637 689 689 Georgia 44 43 43 32 30 30 India 440 470 470 810 870 870 Indonesia 142 157 156 154 167 161 Iran 114 110 110 69 60 60 Japan 35 35 35 91 91 91 Korea Rep. 1 1 1 I 1 1 Laos Malaysia 3 3 3 6 6 6 Myanmar 61 68 68 18 67 67 Nepal 1 1 1 3 3 3 Sri Lanka 190 190 190 277 280 280 Thailand 17 18 18 5 5 5 Turki 77 80 80 140 120 120 Vietnam 71 67 67 52 51 51 EROPA 2 2 2 4 4 4 FEDERASI RUSIA 2 2 2 4 4 4 OCEANIA 3 3 3 5 7 7 PAPUANUGINI 3 3 3 5 7 7

Sumber: Bulletin of Statistics, Food and Agriculture Organization,

Vol. 12, 1999.

2.2 Penyebaran Lokasi

Tanaman teh tumbuh subur di daerah pegunungan dengan suhu yang dingin dan curah hujan yang cukup sepan-jang tahun. Tabel 2.4 Luas Area dan Produksi Perkebunan Teh Seluruh Indonesia Menurut Propinsi dan Status Pengusahaan Tahun 2001 memperlihatkan bahwa Pulau Jawa, khususnya propinsi Jawa Barat merupakan sentra produksi teh di

Indo-nesia. Sekitar 80% teh nasional dihasilkan oleh Pulau Jawa pada tahun 2001. Propinsi Jawa Barat merupakan penghasil 66% produksi teh nasional, terdapat sekitar 112.526 hektar tanaman teh yang tersebar di Bogor, Cianjur, Sukabumi, Garut, Tasikmalaya, Bandung dan beberapa daerah lainnya. Di Jawa Barat juga terdapat beberapa perkebunan teh berskala besar seperti perkebunan milik PT Perkebunan Nusantara VIII dan Nusamba Grup. Pada tahun 2001 Jawa Barat menghasilkan 103.656 ton teh kering dari lahan perkebunan seluas 112.526 hektar (Deptan, 2001).

Tabel 2.4 juga memperlihatkan bahwa pada tahun 2001 di Jawa Tengah terdapat perkebunan teh dengan lahan seluas 12.700 hektar. Kemudian di Jawa Timur dengan lahan seluas 5.200 hektar. Secara keseluruhan total perkebunan teh di Pulau, Jawa mencapai 130.000 hektar yang menghasilkan teh seba-nyak 125.200 ton.

Di Pulau Sumatera terdapat lahan perkebunan teh selu-as 22.669 hektar dengan produksi 31.301 ton pada tahun 2001. Lahan yang terluas terdapat di Sumatera Utara mencapai 11.632 hektar dengan produksi 18.147 ton pada tahun 2001. Selanjutnya terletak di Sumatera Barat seluas 5.369 hektar ngan produksi 4.518 ton dan di Jambi seluas 2.625 hektar de-ngan produksi 5.231 ton. Hal ini diperlihatkan pada Tabel 2.4.

Tabel 2.4 Luas Areal dan Produksi Perkebunan Teh Seluruh

Indonesia Menurut Propinsi dan Status Pengusahaan Tahun 2001 *)

No. Propinsi

Perk. Rakyat Perk. Negara Perk. Swasta Jumlah/Total Luas (Ha) Produksi (Ton) Luas (Ha) Produksi (Ton) Luas (Ha) Produksi (Ton) Luas (Ha) Produksi (Ton) 1 D.I. Aceh 0 0 0 0 0 0 0 0 2 Sumatera Utara 1,500 920 10,111 17,196 21 31 11,632 18,147 3 Sumatera Barat 709 498 660 1,015 4,000 3,005 5,369 4,518

4 Riau 0 0 0 0 0 0 0 0 5 Jambi 0 0 2,625 5,231 0 0 2,625 5,231 6 Sumatera Selatan 15 3 1,522 2,471 0 0 1,537 2,474 7 Bengkulu 0 0 0 0 1,310 920 1,310 920 8 Lampung 156 8 0 0 40 3 196 11 Sumatera 2,380 1,429 14,918 25,913 5,371 3,959 22,669 31,301 9 DKI Jakarta 0 0 0 0 0 0 0 0 10 Jawa Barat 55,621 23,717 28,029 52,121 28,876 27,818 112,526 103,656 11 Java Tengah 6,899 8,736 1,431 2,418 4,066 5,t87 12,396 16,341 12 D.I. Yogyakarta 306 30 0 0 0 0 306 30 13 Jawa Timur 161 100 2,642 3,694 1,688 1,357 4,491 5,151 Java 62,987 32,583 32,102 58,233 34,630 34,362 129,719 125,178 14 Bali 0 0 0 0 0 0 0 0 Nusa Tenggara 15 Barat 0 0 0 0 0 0 0 0 Nusa Tenggara 16 Timur 0 0 0 0 0 0 0 0 Nusa Tenggara 0 0 0 0 0 0 0 0 17 Kalimatan Barat 0 0 0 0 0 0 0 0 18 Kalimantan Tengah 0 0 0 0 0 0 0 0 19 Kalimantan Selatan 0 0 0 0 0 0 0 0 20 Kalimantan Timur 0 0 0 0 0 0 0 0 Kalimantan 0 0 0 0 0 0 0 0 21 Sulawesi Utara 0 0 0 0 0 0 0 0 22 Sulawesi Tengah 0 0 0 0 1,760 128 1,760 128 23 Sulawesi Selatan 0 0 0 0 129 167 129 167 24 Sulawesi Tenggara 0 0 0 0 0 0 0 0 Sulawesi 0 0 0 0 1,889 295 1,889 295 25 Maluku 0 0 0 0 0 0 0 0 26 Irian Jaya 0 0 0 0 0 0 0 0 Maluku + Irian Jaya 0 0 0 0 0 0 0 0 INDONESIA 65,367 34,012 47,020 84,146 41,890 38,616 154,277 156,774

Keterangan: 1. Data Estimasi •)

2. Wujud Produksi : Kulit Kering

Sumber: Statistik Perkebunan Indonesia - Teh, 1998 - 2001, Direktorat Jenderal Bina Produksi Perkebunan, Departemen Pertanian, 2001.

Walaupun Jawa Barat merupakan propinsi penghasil teh terbesar di Indonesia, namun produktivitasnya tergolong rendah yakni hanya 0,92 ton per hektar. Justru perkebunan teh

di Sumatera produktivitasnya mencapai 1,38 ton per hektar. Menurut PDBI (1998), rendahnya produktivitas perkebunan teh khususnya di Jawa Barat disebabkan pemeliharaan tanaman yang kurang baik sehingga produksinya tidak maksimal. Produktivitas paling rendah justru terjadi di perkebunan rakyat, yaitu hanya 0,43 ton/kg, sedangkan di perkebunan negara mencapai 1,86 ton/hektar dan di perkebunan besar swasta 0,96 ton/hektar pada tahun 2001.

2.3 Perkembangan Ekspor

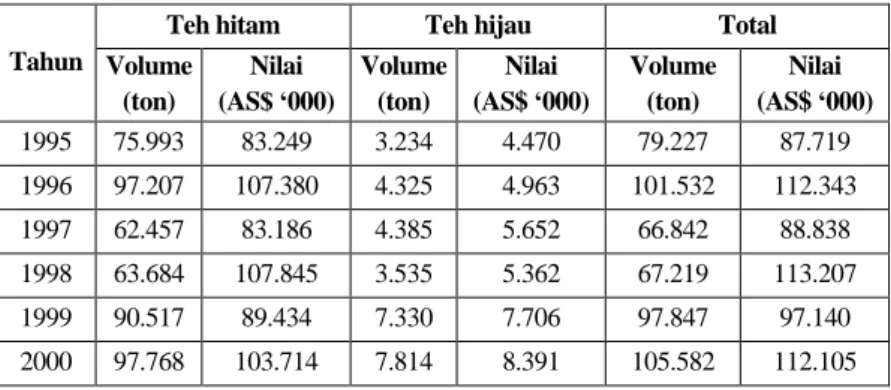

Tabel 2.5 memperlihatkan perkembangan ekspor teh Indonesia tahun 1969-1999. Secara historis, ekspor teh Indo-nesia menunjukkan fluktuasi dan kecenderungan penurunan harga jual selama 5 tahun sejak tahun 1994. Sejak tahun 1994 ekspor teh turun menjadi 79.056 ton, bernilai AS$ 87,921 ribu, dibandingkan dengan tahun 1993 yang mencapai 127.926 ton, bernilai AS$ 155,696 ribu. Bahkan harga ekspor rata-rata mencapai titik terendah pada tahun 1995 dan 1996 sebesar AS$ 111 sen/kg. Melemahnya harga teh di pasar dunia menyebab-kan volume dan nilai ekspornya ikut menurun. Pada tahun 1995 ekspor teh merosot tajam menjadi 79.227 ton dengan nilai AS$ 87,719 ribu. Tahun berikutnya, tahun 1996 meningkat menjadi 101.532 ton dengan nilai AS$ 2,342 ribu, meliputi teh hitam sebesar 97.207 ton, atau AS$ 107,380 ribu dan teh hijau 4.324 ton, atau AS$ 4,963 ribu. Tabel 2.6 sebagai berikut memper-lihatkan perkembangan komposisi ekspor teh hitam dan teh hijau dari Indonesia tahun 1995 -2000.

Tabel 2.5 Ekspor Teh Indonesia, Tahun 1969-1999 (dalam ton

dan nilai AS$)

Tahun

Ekspor Impor

Volume Nilai Volume Nilai

1969 32,472 8,978 0 0 1970 36,897 18,299 0 0 1971 43,999 32,527 25 11 1972 42,772 32,369 74 25 1973 44,676 34,780 40 9 1974 55,670 46,278 62 33 1975 45,962 51,642 36 43 1976 47,492 56,574 59 105 1977 51,272 11,480 65 116 1978 56,251 94,755 60 178 1979 53,582 83,388 51 147 1980 74,711 112,669 51 156 1981 71,259 100,837 56 192 1982 63,660 89,493 51 182 1983 68,624 120,435 65 124 1984 85,650 226,291 58 110 1985 90,121 149,083 59 115 1986 79,040 99,094 251 303 1987 90,422 118,736 83 120 1988 92,687 125,309 146 224 1989 114,710 162,735 540 641 1990 110,963 181,017 6,699 8,906 1991 110,217 143,130 713 1,018 1992 121,259 140,909 411 713 1993 127,926 155,696 582 776 1994 79,056 87,921 453 678 1995 79,227 87,719 260 291 1996 101,532 112,342 190 329 1997*) 66,843 88,837 3 3 1998**) 67,219 113,208 4 4 1999**) 97,847 97,140 3 3 *) Realisasi Januari-September 1997 **) Perkiraan 1997

Sumber: Biro Pusat Statistik (BPS), 2001

Berdasarkan Tabel 2.6 Perkembangan Ekspor Teh Hitam dan Teh Hijau dari Indonesia, tahun 1995-2000, ternyata pada tahun 1997 ekspor teh Indonesia menurun tajam menjadi 66.843 ton dengan nilai AS$ 88,838 ribu. Tahun berikutnya, 1998, ekspor teh Indonesia mulai meningkat mencapai 67.219

ton dan bernilai AS$ 113.207 ribu. Adapun komposisinya adalah 63.684 ton teh hitam, atau 94,7%, bernilai AS$ 107.845 ribu, dan 67.219 ton teh hijau, atau 5,3%, bernilai AS$ 113.207 ribu. Kenaikan di atas kembali terjadi pada tahun 1999 men-capai 97.847 ton, tetapi dengan nilai yang menurun yaitu AS$ 97,140 ribu. Sementara itu pada tahun 2000 ekspor teh Indo-nesia mencapai 105.582 ton dan bernilai AS$ 112.105, dengan komposisi 92,6% teh hitam, dan 7,4% teh hijau.

Pasar ekspor teh Indonesia terbesar adalah ke negara Pakistan. Negara pengimpor lainnya adalah Amerika Serikat, Inggris, Belanda, dan lain-lain (BPS, 2001).

Tabel 2.6 Perkembangan Ekspor Teh Hitam dan Teh Hijau

dari Indonesia, Tahun 1995 - 2000 (dalam ton dan nilai AS $)

Tahun

Teh hitam Teh hijau Total Volume (ton) Nilai (AS$ ‘000) Volume (ton) Nilai (AS$ ‘000) Volume (ton) Nilai (AS$ ‘000) 1995 75.993 83.249 3.234 4.470 79.227 87.719 1996 97.207 107.380 4.325 4.963 101.532 112.343 1997 62.457 83.186 4.385 5.652 66.842 88.838 1998 63.684 107.845 3.535 5.362 67.219 113.207 1999 90.517 89.434 7.330 7.706 97.847 97.140 2000 97.768 103.714 7.814 8.391 105.582 112.105 Sumber: Biro Pusat Statistik, 2001

2.4 Konsumsi Domestik

Secara keseluruhan industri teh nasional masih mengan-dalkan pasar ekspor. Hal ini disebabkan karena masih rendah-nya konsumsi teh dalam negeri. Tabel 2.7 Konsumsi Teh Pen-duduk Indonesia memperlihatkan bahwa konsumsi teh hanya berkembang rata-rata 5,4% selama periode 5 tahun sejak tahun 1991. Walaupun Indonesia sebagai produsen terbesar ke-lima

dunia, namun konsumsinya masih sangat rendah dibandingkan dengan negara produsen lainnya. Dengan jumlah penduduk Indonesia sekitar 200 juta orang, ternyata konsumsi teh per kapita hanya mencapai 280 gram per tahun. sebagai perban-dingan, konsumsi per kapita per tahun masyarakat India 600 gr, Srilangka 1.200 gr, Pakistan 970 gr. Bahkan Irlandia mencapai 3,04 kg, Inggris 2,81 kg dan Turki 2,19 kg (PDBI,1998).

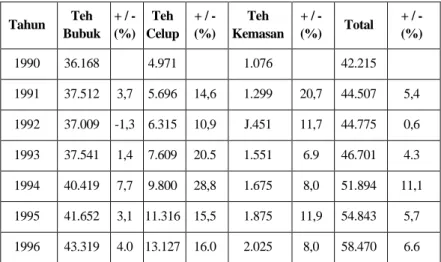

Pada tabel tersebut, tercatat konsumsi teh tahun 1995 sebanyak 54.843 ton, dimana konsumsi teh bubuk mencapai 41.652 ton, teh celup 11.316 ton dan teh kemasan 1.875 ton. Diperkirakan konsumsi teh Indonesia akan mencapai 78.028 ton pada tahun 2000, sehingga konsumsi per kapita per tahun akan meningkat menjadi 360 gr.

Diantara jenis teh yang dikonsumsi, konsumsi teh celup mengalami pertumbuhan paling pesat yakni sekitar 17% per tahun. Pada tahun 1990 konsumsinya mencapai 4.971 ton, ke-mudian meningkat lebih dua kali lipat pada tahun 1995 menjadi 11.316 ton.

Tabel 2.7 Konsumsi Teh Penduduk Indonesia, Tahun 1990 -

2000 (dalam ton) Tahun Teh Bubuk + / - (%) Teh Celup + / - (%) Teh Kemasan + / - (%) Total + / - (%) 1990 36.168 4.971 1.076 42.215 1991 37.512 3,7 5.696 14,6 1.299 20,7 44.507 5,4 1992 37.009 -1,3 6.315 10,9 J.451 11,7 44.775 0,6 1993 37.541 1,4 7.609 20.5 1.551 6.9 46.701 4.3 1994 40.419 7,7 9.800 28,8 1.675 8,0 51.894 11,1 1995 41.652 3,1 11.316 15,5 1.875 11,9 54.843 5,7 1996 43.319 4.0 13.127 16.0 2.025 8,0 58.470 6.6

1997' 44.834 3,5 15.424 17,5 2.410 19,0 62.668 7,2 1998P 46.179 3,0 18.046 17,0 2.615 8,5 66.840 6,7 1999P 47.888 3,7 21.294 18,0 2.842 8.7 72.024 7.8 2000P 49.803 4,0 25.127 18,0 3.098 9,0 78.028 8,3 Sumber: Pusat Data Bisnis Indonesia (PDBI), 1998.

BAB III.

LANDASAN TEORITIS 3.1 Sistem Penunjang Keputusan (SPK)

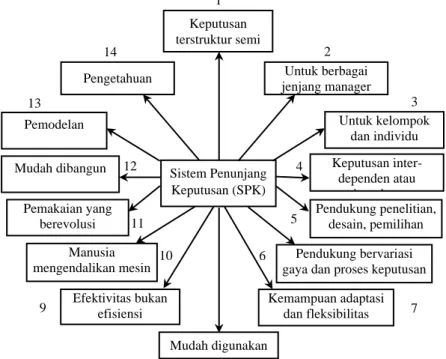

Sistem penunjang keputusan dimaksudkan untuk me-ngungkapkan secara terinci elemen-elemen sistem sehingga dapat menunjang manajer dalam proses pengambilan kepu-tusan. Dalam SPK dikenal istilah kriteria untuk menggambar-kan tujuan dari sistem dan sebagai alternatif tindamenggambar-kan yang harus dilakukan dan dipilih untuk memperoleh hasil yang terbaik sesuai dengan keinginan sistem (Eriyatno, 1998). Karakteristik pokok yang melandasi SPK dan kemampuannya diperlihatkan dalam Gambar 3.1 sebagai berikut.

Gambar 3.1 Karakteristik Pokok dan Kemampuan SPK (Turban, 1993)

Pemodelan Untuk kelompok

dan individu

Pengetahuan Untuk berbagai

jenjang manager Keputusan

terstruktur semi

Mudah dibangun Keputusan

inter-dependen atau bertahap Pemakaian yang berevolusi Pendukung penelitian, desain, pemilihan Manusia mengendalikan mesin Pendukung bervariasi gaya dan proses keputusan Efektivitas bukan efisiensi Kemampuan adaptasi dan fleksibilitas Mudah digunakan Sistem Penunjang Keputusan (SPK) 1 2 3 7 4 5 6 8 9 10 11 12 13 14

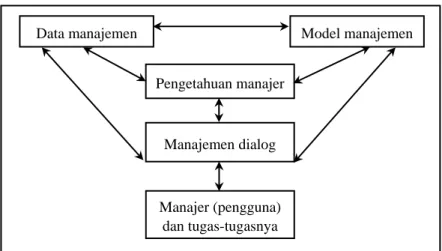

Menurut Turban (1993), SPK terdiri dari empat kom-ponen sebagai berikut.

1. Data Manajemen.

Data manajemen terdiri dari basis data, yang berisi data relevan untuk suatu situasi dan dikelola oleh perangkat lunak yang disebut Sistem Manajemen Basis Data (SMBD) atau Database Management Systems (DBMS). 2. Model Manajemen.

Suatu paket perangkat lunak yang meliputi model-model keuangan, statistik, ilmu manajemen, atau model-model kuantitatif lain yang memberikan kemampuan-kemam-puan sistem analitikal, dan perangkat lunak manajemen yang tepat.

3. Subsistem Komunikasi atau Subsistem Dialog.

Pengguna dapat memerintahkan dan berkomunikasi dengan SPK melalui subsistem komunikasi atau sub-sistem dialog ini.

4. Pengetahuan Manajemen.

Subsistem yang bersifat opsional ini mampu mendu-kung subsistem lainnya, atau bertindak sebagai kom-ponen yang independen.

Gambar 3.2 Model Konseptual Sistem Penunjang Keputusan

(Turban, 1993)

3.2 Sistem Informasi Manajemen

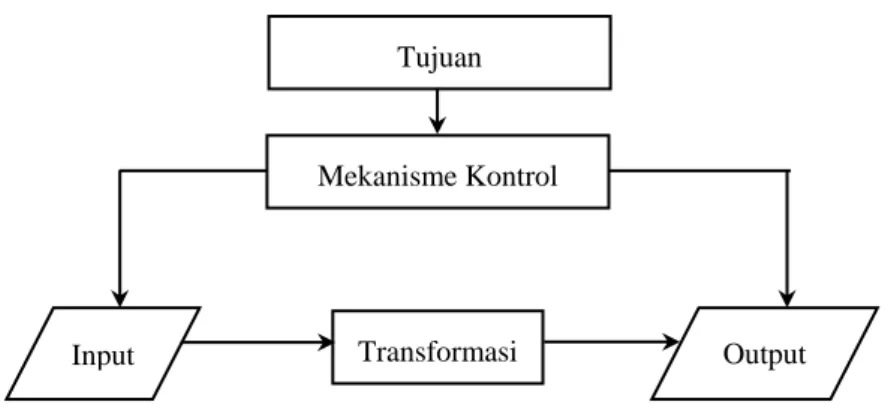

Sistem adalah kumpulan elemen yang terintegrasi yang dimaksudkan untuk mencapai suatu tujuan. Menurut Mc Leod (2001) tidak semua sistem memiliki kombinasi elemen-elemen yang sama, namun konfigurasi dasar dapat dilihat pada Gambar 3.3. Sumberdaya input diubah menjadi Sumberdaya output. Sumberdaya bergerak mengalir dari elemen input melalui elemen transformasi menjadi elemen output. Mekanisme kontrol atau pengendalian memonitor proses transformasi untuk meyakinkan bahwa suatu sistem dapat mencapai tujuannya.

Data manajemen Model manajemen

Pengetahuan manajer

Manajemen dialog

Manajer (pengguna) dan tugas-tugasnya

Gambar 3.3 Konfigurasi Dasar Elemen-elemen Sistem (McLeod, 2001)

3.3 Sistem Akuntansi Manajemen

Akuntansi manajemen adalah suatu proses yang menyajikan informasi yang dibutuhkan oleh manajemen untuk perencanaan, implementasi dan pengendalian kegiatan perusa-haan. Proses ini meliputi kegiatan mengidentifikasi, mengukur, mengakumulasikan, menganalisa, menyiapkan, menginterpre-tasikan dan mengkomunikasikan informasi yang dibutuhkan manajemen dalam melaksanakan tugasnya (Anthony, et al, 1999).

Di lain pihak, Hansen dan Mowen (2000) mendefinisi-kan sistem informasi akuntansi manajemen sebagai suatu sistem yang menghasilkan output dengan menggunakan input yang diproses untuk memenuhi tujuan spesifik manajemen. Proses merupakan elemen penting dari suatu sistem dan digunakan untuk mengubah input menjadi output yang meme-nuhi tujuan sistem. Proses tersebut digambarkan sebagai kegiatan-kegiatan, yaitu mengumpulkan, mengukur, menyim-pan, menganalisa, melaporkan dan mengelola informasi. Output meliputi laporan-laporan khusus, harga pokok produksi, harga pokok sampai di tangan pelanggan, anggaran, laporan-laporan kinerja dan bahkan komunikasi personal.

Mekanisme Kontrol Tujuan

Transformasi

Sistem informasi akuntansi manajemen tidak dibatasi oleh kriteria formal, tetapi sangat fleksibel tergantung pada tujuan manajemen. Secara garis besar, tujuan sistem akuntansi manajemen menurut Hansen dan Mowen (2000) adalah sebagai berikut.

1. Menyediakan informasi untuk menghitung harga pokok jasa, produk, dan obyek lain yang ditentukan oleh manajemen.

2. Menyediakan informasi untuk merencanakan, mengen-dalikan, mengevaluasi, dan menyempurnakan secara berkesinambungan (continuous improvement) kegiatan-kegiatan perusahaan.

3. Menyediakan informasi untuk pengambilan keputusan bagi manajemen.

3.4 Informasi Akuntansi

Menurut Anthony, et al. (1995) akuntansi merupakan bahasa bisnis, yang berarti akuntansi merupakan alat berpikir manajer untuk mengkomunikasikan pikiran-pikiran bisnisnya kepada bawahan dan atasannya, manajer lain, dan kepada pihak luar. Berpikir bisnis berarti berpikir secara ekonomis rasional. Informasi akuntansi sebagai bahasa bisnis dikelompokkan menjadi tiga golongan, yakni informasi operasi, informasi akuntansi keuangan, dan informasi akuntansi manajemen yang diuraikan berikut ini.

3.4.1 Informasi Operasi

Untuk melaksanakan aktivitas perusahaan sehari-hari, manajemen memerlukan berbagai informasi operasi seperti jumlah bahan baku yang dipakai dalam proses produksi, jumlah produksi hari ini, jumlah produk yang dijual hari ini, dan informasi operasi yang lainnya. Informasi operasi ini merupa-kan bahan baku untuk mengolah tipe informasi akuntansi yang

lain, yaitu informasi akuntansi keuangan dan informasi akun-tansi manajemen.

3.4.2 Informasi Akuntansi Keuangan

Informasi akuntansi keuangan diperlukan oleh pihak intern maupun pihak luar perusahaan, seperti pemegang saham, bankir dan kreditur yang lain, instansi pemerintah dan pihak luar yang lain. Informasi akuntansi keuangan ini diperlukan oleh pihak luar untuk pengambilan keputusan guna menentu-kan hubungan antara pihak luar tersebut dengan perusahaan. Informasi akuntansi keuangan ini dihasilkan oleh sistem pengolahan informasi keuangan yang disebut akuntansi keua-ngan. Informasi akuntansi keuangan ini umumnya disajikan kepada pihak luar perusahaan di dalam laporan keuangan berbentuk neraca, laporan rugi-laba, laporan laba yang ditahan, laporan arus kas dan laporan perubahan posisi keuangan.

3.4.3 Informasi Akuntansi Manajemen

Informasi akuntansi manajemen diperlukan oleh mana-jemen untuk melaksanakan dua fungsi pokok manamana-jemen, perencanaan dan pengendalian aktivitas perusahaan. Informasi akuntansi manajemen ini dihasilkan oleh sistem pengolahan informasi keuangan yang disebut akuntansi manajemen. Infor-masi akuntansi manajemen ini disajikan kepada manajemen perusahaan dalam berbagai bentuk laporan keuangan seperti anggaran, laporan penjualan, laporan biaya produksi, laporan biaya menurut pusat pertanggungjawaban, laporan biaya menurut aktivitas, dan lain-lain sesuai kebutuhan pihak manajemen. Gambar 3.4 memperlihatkan akuntansi manaje-men sebagai salah satu tipe informasi.

Gambar 3.4 Akuntansi Manajemen sebagai Salah Satu Tipe Informasi

(Anthony et al., 1995)

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakainya. Terdapat empat karakteristik kualitatif pokok, yaitu dapat dipahami, relevan, keandalan dan dapat diper-bandingkan (Ikatan Akuntan Indonesia, 1994).

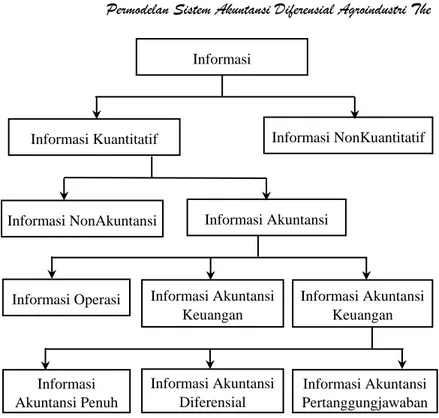

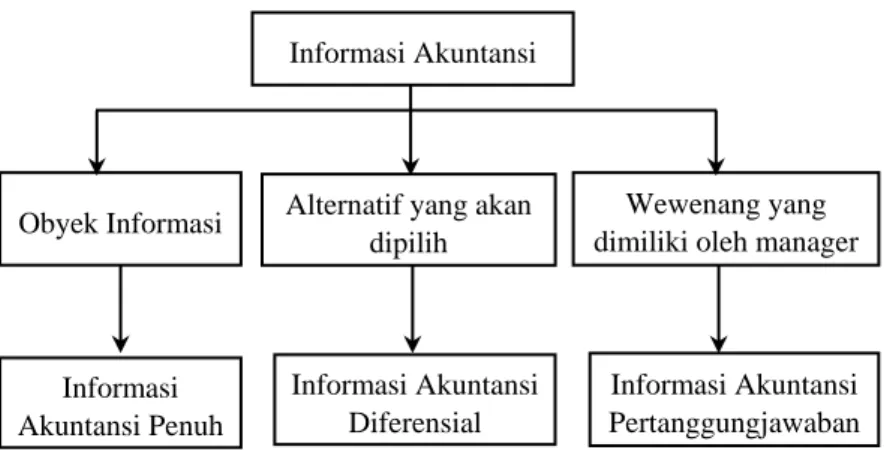

3.5 Tipe Informasi Akuntansi Manajemen

Menurut Mulyadi (1997), informasi akuntansi dapat dihubungkan dengan tiga hal, yakni obyek informasi, alternatif yang akan dipilih, dan wewenang manajer. Jika informasi akuntansi manajemen dihubungkan dengan obyek informasi, seperti produk, departemen, atau aktivitas, maka akan dihasilkan konsep informasi akuntansi penuh. Jika informasi

Informasi

Informasi Kuantitatif Informasi NonKuantitatif

Informasi NonAkuntansi Informasi Akuntansi

Informasi Operasi Informasi Akuntansi

Keuangan Informasi Akuntansi Keuangan Informasi Akuntansi Diferensial Informasi Akuntansi Pertanggungjawaban Informasi Akuntansi Penuh

akuntansi manajemen dihubungkan dengan alternatif yang akan dipilih, maka akan dihasilkan konsep informasi akuntansi dife-rensial, yang sangat diperlukan oleh manajemen dalam pe-ngambilan keputusan pemilihan alternatif. Jika informasi akun-tansi manajemen dihubungkan dengan wewenang yang dimiliki oleh manajer, dihasilkan konsep informasi akuntansi pertang-gungjawaban, yang terutama bermanfaat untuk mempengaruhi perilaku manusia dalam organisasi. Gambar 3.5 memperli-hatkan penggolongan informasi akuntansi manajemen.

Gambar 3.5 Penggolongan Informasi Akuntansi Manajemen (Mulyadi, 1997)

3.6 Informasi Akuntansi Diferensial

Informasi akuntansi diferensial adalah taksiran perbe-daan aktiva, pendapatan, dan atau biaya dalam alternatif tin-dakan tertentu dibandingkan dengan alternatif tintin-dakan yang lain. Informasi akuntansi diferensial terdiri dari dua unsur pokok, yaitu 1) informasi yang akan datang; dan 2) berbeda diantara alternatif yang dihadapi oleh pengambil keputusan (Mulyadi, 1997).

Mulyadi (1997) berpendapat bahwa informasi akuntansi Informasi Akuntansi

Obyek Informasi Alternatif yang akan

dipilih

Wewenang yang dimiliki oleh manager

Informasi Akuntansi Diferensial Informasi Akuntansi Pertanggungjawaban Informasi Akuntansi Penuh

diferensial terdiri dari informasi aktiva, pendapatan, dan atau biaya. Informasi akuntansi diferensial yang hanya bersangkutan dengan biaya disebut biaya diferensial (differential costs), dan yang hanya bersangkutan dengan pendapatan disebut dengan pendapatan diferensial (differenstial revenues), sedangkan yang bersangkutan dengan aktiva disebut aktiva diferensial

(diffe-rential assets).

3.7 Metode Klasifikasi Biaya

Anthony, et al. (1999) mengklasifikasikan biaya ber-dasarkan konsep different cost for different purposes dapat diartikan setiap klasifikasi biaya mempunvai tujuan tertentu. Adapun metode klasifikasi biaya dapat digolongkan berdasar-kan hal-hal berikut ini.

1. Klasifikasi biaya berdasarkan fungsi-funggi pokok di dalam perusahaan, yaitu biaya produksi, biaya pema-saran, dan biaya administrasi umum.

2. Klasifikasi biaya berdasarkan obyek atau sesuatu yang dibiayai, yaitu biaya langsung dan biaya tidak langsung. 3. Klasifikasi biaya berdasarkan manfaatnya, apakah manfaat jangka pendek atau jangka panjang. Dalam hal ini, biaya diklasifikasikan menjadi biaya operasi dan biaya investasi atau biaya modal.

4. Klasifikasi biaya berdasarkan perilaku biaya terhadap perubahan volume, yaitu biaya tetap, biaya variabel, dan biaya semi-variabel.

5. Klasifikasi biaya berdasarkan cara pembayaran, yaitu biaya tunai (out of pocket cost) dan biaya tidak tunai (sunk cost).

6. Klasifikasi biaya berdasarkan relevansinya untuk pengambilan keputusan jangka pendek, yaitu biaya

relevan (relevant cost) dan biaya tidak relevan

(irre-levant cost).

7. Klasifikasi biaya berdasarkan pengaruh kebijakan manajemen terhadap biaya yang bersangkutan dalam jangka pendek atau jangka panjang, yaitu committed

cost, discretionary cost, dan engineered cost.

8. Klasifikasi biaya berdasarkan luasnya tingkat pengen-dalian seorang manajer, yaitu controllable cost dan

uncontrollable cost.

3.8 Teori Anggaran Perusahaan

Menurut Ahyari (1994), anggaran perusahaan merupa-kan perencanaan secara formal dari seluruh kegiatan perusahaan di dalam jangka waktu tertentu yang dinyatakan dalam unit kuantitatif (moneter). Manfaat anggaran perusahaan, yaitu sebagai 1) alat perencanaan terpadu, 2) pedoman pelak-sanaan kegiatan perusahaan, 3) alat koordinasi dalam peru-sahaan, 4) alat pengawasan, dan 5) alat evaluasi kegiatan perusahaan. Anggaran dapat disusun berdasarkan hal-hal sebagai berikut.

1. Isi anggaran, yaitu anggaran penjualan, produksi, pema-saran, kas, persediaan, aktiva tetap, hutang, neraca, dan rugi-laba.

2. Jangka waktu anggaran, yaitu anggaran strategikal dan anggaran taktikal.

3. Fleksibilitas anggaran, yaitu anggaran tetap dan anggaran variabel.

4. Kelengkapan anggaran, yaitu anggaran komprehensif dan anggaran parsial.

3.9 Analisa Hubungan Biaya-Volume-Laba

(Cost-Volume-Profit Analysis)

Analysis Hubungan Biaya-Volume-Laba atau CVP

Analysis merupakan teknik untuk menghitung dampak

peruba-han harga jual, volume penjualan, dan biaya terhadap laba, untuk membantu manajemen dalam perencanaan laba jangka pendek (Mulyadi, 1997). Salah satu penerapan teori ini adalah analisa impas yang dijelaskan berikut ini.

3.10 Analisa Pulang Pokok atau Analisa Impas

(Break-even Analysis)

Keadaan pulang pokok atau impas (break-even) adalah keadaan dimana jumlah penerimaan penjualan sama dengan junlah biaya yang harus ditanggung oleh perusahaan yang bersangkutan. Pada keadaan ini, perusahaan tidak menderita kerugian namun juga tidak memperoleh keuntungan (Ahyari, 1994). Perhitungan impas dengan Pendekatan Teknik Persama-an diuraikPersama-an di bawah ini.

Laba adalah sama dengan penerimaan penjualan diku-rangi dengan biaya, atau dapat dinyatakan dalam persamaan sebagai , yaitu y = cx – bx – a.

Keterangan: y = laba

c = harga jual per satuan x = jumlah produk yang dijual b = biaya variable per satuan a = biaya tetap

Jika persamaan tersebut dinyatakan dalam bentuk laporan rugi-laba metode variable costing, persamaan tersebut berbentuk seperti di bawah ini.

Penerimaan penjualan cx

Biaya variable bx –

Biaya tetap a –

Laba bersih y

Menurut definisi, suatu perusahaan akan mencapai keadaan impas jika jumlah penerimaan penjualan sama dengan jumlah biaya (laba = nol , y = 0), atau kalau dinyatakan dalam persamaan adalah sebagai berikut.

0 = cx – bx – a cx = bx + a

Persamaan tersebut diselesaikan sebagai berikut.

cx = bx + a a = cx – bx a = x ( c – b )

Jadi x =

3.11 Metode Anggaran Investasi/Modal (Capital Budgeting

Methods)

Investasi adalah pengkaitan sumber-sumber dalam jangka panjang untuk hasilkan laba di masa yang akan datang. Dana yang sudah ditanamkan akan terikat dalam jangka panjang, sehingga perputaran dana tersebut kembali menjadi uang tunai tidak dapat terjadi dalam jangka waktu yang singkat. Sekali investasi diputuskan maka perusahaan akan terikat dalam jangka panjang. Investasi juga tidak terlepas dari resiko dan ketidakpastian (Mulyadi, 1997).

Burch (1994) berpendapat bahwa terdapat dua jenis metode analisa anggaran modal/investasi (capital budgeting

financial analysis methods) yang dijelaskan sebagai berikut.

1. Discounted Cash Flow Methods, yaitu metode arus kas yang mempertimbangkan nilai waktu dari uang sebagai berikut.

Value (NPV) method

b. Metode Internal Rate of Return c. Metode Indeks Nilai Sekarang Netto d. Discounted Payback Period Method

2. Nondiscounted cash flow methods, yaitu metode arus kas yang tidak mempertimbangkan nilai waktu dari uang sebagai berikut.

a. Payback period method

b. Accounting rate of return method

Menurut Burch (1994), terdapat aspek-aspek penting dalam capital budgeting model yang harus dipertimbangkan, disamping metode tersebut di atas. Aspek-aspek tersebut yakni 1) pengaruh pajak penghasilan perusahaan, 2) metode depresi-asi yang digunakan, 3) keputusan beli atau sewa, dan 4) infldepresi-asi. Depresiasi adalah proses pengalokasian harga perole-han aktiva tetap menjadi biaya selama manfaatnya dengan cara yang rasional dan sistematis. Terdapat empat jenis metode depresiasi, yaitu 1) garis lurus, 2) saldo menurun, 3) jumlah angka-angka tahun, dan 4) satuan kegiatan (Jusup, 1995).

3.12. Konsep Biaya Penggunaan Modal Secara Keseluruhan (Weighted Average Cost of Capital).

Menurut Riyanto (1996), konsep cost of capital dimak-sudkan untuk dapat menentukan besarnya biaya yang secara riil harus ditanggung oleh perusahaan untuk memperoleh dana dari suatu sumber. Tingkat biaya penggunaan modal yang harus ditanggung oleh perusahaan adalah tingkat biaya penggunaan modal perusahaan secara keseluruhan (Weighted Average Cost

of Capital), sedangkan biaya dari masing-masing sumber dana

itu berbeda-beda. Oleh karena itu, perlu dilakukan pembobotan atau weighted average dari berbagai sumber dana tersebut.

dari masing-masing komponen struktur modal, dan 2) proporsi modal dalam struktur modal yang dinyatakan dalam persentase (Riyanto, 1996).

3.13 Metode Peramalan Penjualan.

Menurut Ahyari (1994), terdapat dua metode di dalam penyusunan peramalan penjualan, yaitu 1) top-down

ting, dan 2) bottom-up forecasting. Metode top-down forecast-ting adalah metode penyusunan peramalan penjualan produk

perusahaan dengan mempelajari terlebih dahulu keadaan umum perekonomian suatu negara, kemudian berangsur-angsur mene-laah keadaan yang lebih sempit atau khusus. Setelah keadaan perekonomian negara secara umum diketahui, manajemen perusahaan akan melakukan peramalan permintaan produk secara keseluruhan, kemudian diperhitungkan berapakah dari jumlah permintaan tersebut yang dapat dipenuhi oleh peru-sahaan yang bersangkutan. Dalam hal ini dapat digunakan model trend garis lurus, atau trend garis lengkung.

Metode bottom-up forecasting adalah metode perama-lan penjuaperama-lan yang mempelajari terlebih dahulu potensi dan karakteristik masing-masing produk perusahaan secara indivi-dual, kemudian disusun peramalan penjualan per jenis produk. Dalam hal ini dapat digunakan model trend garis lurus, atau trend garis lengkung.

Bentuk umum trend garis lurus dan garis lengkung untuk model penyusunan peramalan penjualan produk perusa-haan adalah sebagai berikut.

Untuk trend garis lurus adalah Y = a + b X

Untuk trend garis lengkung adalah Y = a + b X + c X2, di mana

Y = variabel yang akan diramalkan, dalam hal ini adalah peramalan penjualan produk perusahaan.

a = konstanta, yang akan menunjukkan besarnya harga Y apabila X sama dengan nol.

b = variabilitas per X, yaitu menunjukkan besarnya perubahan nilai Y dari setiap perubahan satu unit X. c = variabilitas per X kuadrat.

X = unit waktu, yang dapat dinyatakan dalam periode. Dalam menggunakan model peramalan penjualan produk perusahaan tersebut, Y adalah variabel yang akan diten-tukan atau yang akan diramalkan. X merupakan unit waktu, sehingga manajemen perusahaan yang akan menentu-kan untuk nilai X berapakah besarnya peramalan tersebut akan dilakukan. Oleh karena itu, dalam penyelesaian peramalan tersebut perlu ditentukan terlebih dahulu besarnya nilai a dan b untuk trend garis lurus, atau nilai nilai a, b, dan c untuk trend garis lengkung. Penentuan nilai a,b, dan c dapat ditentukan dengan rumus-rumus sebagai berikut.

1. Untuk Trend Garis Lurus.

a = ∑ Y : n dan b = ∑ X : ∑ X2 dengan syarat bahwa ∑ X = 0

2. Untuk Trend Garis Lengkung. ∑ Y = n a + ∑ X2

∑ XY = b ∑ X2

∑ X2

Y = a ∑ X2 + c ∑ X4 dengan syarat bahwa ∑ X = 0

3.14. Teori Perdagangan Internasional.

Madura (2000) menjelaskan bahwa tujuan utama peru-sahaan multinasional adalah memaksimumkan kemakmuran pemilik (to maximize shareholder wealth). Perdagangan inter-nasional dicirikan oleh tiga teori kunci sebagai berikut.

1. Teori Keunggulan Komparatif (The Theory of

setiap negara harus menggunakan keunggulan kompa-ratifnya untuk berspesialisasi dalam produksi barang atau jasa tertentu dan tergantung padas negara lain untuk memenuhi kebutuhan lainnya.

2. Teori Pasar Tidak Sempurna (The Imperfect Markets

Theory), menyarankan bahwa karena pasar tidak

sem-purna, dimana terdapat faktor-faktor produksi yang tak dapat dipindahkan (immobile), maka akan mendorong suatu negara melakukan spesialisasi produk barang atau jasa tertentu berdasarkan sumberdaya yang dimilikinya. 3. Teori Siklus Produk (The Product Cycle Theory), me-nyarankan bahwa setelah suatu perusahaan sukses di negaranya, biasanya kemudian mengembangkan spesia-lisasi produknya ke negara lain.

Selanjutnya, metode yang biasanya digunakan peru-sahaan dalam melakukan perdagangan internasional, yakni 1) perdagangan internasional, 2) perijinan (licensing), 3) wara-laba (franchising), 4) kerjasama (joint ventures), 5) akuisisi perusahaan asing (aquisition of foreign firms), dan 6) pemben-tukan anak-anak perusahaan di luar negeri (formation offoreign

BAB IV METODOLOGI 4.1 Kerangka Pemikiran

Dalam menjalankan fungsi produksi, perusahaan harus menentukan prioritas diantara aspek-aspek quality, cost,

delivery, dan flexibility (QCDF). Di lain pihak, dalam strategi

pemasaran prioritas pengambilan keputusan manajemen adalah

product, price, place, dan promotion, atau yang lebih dikenal

dengan konsep 4 P’s (Kotler, 1984).

Penurunan volume ekspor teh yang sekaligus menurun-kan pangsa pasar ekspor teh Indonesia dapat disebabmenurun-kan oleh lemahnya daya saing teh Indonesia di pasar dunia. Di lain pihak, rendahnya harga ekspor teh Indonesia dapat disebabkan oleh kualitas teh yang tidak sesuai dengan selera pasar.

Menurut Gasperz (1997), perbaikan kualitas akan memberikan dampak positif kepada perusahaan, diantaranya yaitu 1) dampak terhadap biaya produksi, dan 2) dampak terhadap pendapatan. Dampak terhadap biaya produksi terjadi melalui proses pembuatan produk yang mempunyai derajat kesesuaian yang tinggi terhadap standar sehingga bebas dari kemungkinan kerusakan atau cacat. Dengan demikian proses yang berorientasi kualitas akan menghasilkan produk berkua-litas yang bebas dari kerusakan. Hal ini akan menghindarkan terjadinya pemborosan dan ketidakefisienan sehingga ongkos produksi per unit akan menjadi rendah yang pada gilirannya akan berakibat harga produk lebih kompetitif. Dampak ter-hadap peningkatan pendapatan terjadi melalui peningkatan penjualan atas produk berkualitas yang berharga kompetitif. Produk-produk berkualitas yang dibuat melalui proses yang berkualitas akan memiliki sejumlah keistimewaan yang mampu

meningkatkan kepuasan konsumen atas penggunaan produk tersebut.

Setiap konsumen akan memaksimumkan kepuasan dalam mengkonsumsi produk sehingga hanya produk-produk yang berkualitas tinggi dengan harga yang kompetitif yang akan dipilih oleh konsumen. Keadaan ini akan meningkatkan penjualan yang berarti meningkatkan pangsa pasar sehingga pada akhirnya akan meningkatkan pendapatan perusahaan.

Oleh karena itu, dalam rangka meningkatkan laba yang merupakan salah satu ukuran sukses perusahaan, perlu dilaku-kan analisa perubahan harga terhadap volume penjualan, biaya usaha, yang dikenal dengan cost-volume-profit analysis (C-V-P

analysis). Tinggi rendahnya harga jual produk, akan

berpenga-ruh terhadap volume penjualan, dan selanjutnya akan menen-tukan volume produksi. Volume produksi akan mempengaruhi harga pokok produk per unit, yang selanjutnya akan berdampak pada penentuan harga jual produk. Hubungan antara biaya-volume-laba merupakan lingkaran yang tidak terputus, yang saling mempengaruhi satu dengan lainnya. Disamping itu, terdapat ketidakpastian hubungan antar faktor-faktor tersebut sehingga pemecahan masalahnya bersifat probabilistik dan dinamis.

Oleh karena itu, agroindustri teh perlu melakukan perencanaan jangka pendek atau perencanaan operasional, dan perencanaan jangka panjang atau perencanaan investasi yang terpadu melalui pendekatan sistem akuntansi diferensial yang dinamis.

4.2 Pendekatan Sistem

Dalam pengembangan suatu agroindustri teh terlibat banyak fungsi-fungsi usaha yang terkait dan bersifat komplek,

oleh karena itu akan sangat tepat jika dilakukan pendekatan sistem untuk merekayasa strategi perencanaan terpadu.

Sistem didefinisikan sebagai suatu gugusan dari elemen yang saling berhubungan dan terorganisasi untuk mencapai tujuan atau suatu gugusan dari tujuan-tujuan.

4.2.1 Analisis Kebutuhan

Agar diperoleh rekayasa sistem yang berorientasi tujuan dan efektivitas, sehingga sistem tersebut dapat diimplementasi-kan, maka diperlukan adanya analisis kebutuhan. Dengan demikian, sistem yang dirancang dapat dioperasikan untuk memenuhi kebutuhan aktor yang terlibat dalam sistem pengem-bangan agroindustri teh.

Berdasarkan identifikasi dan telaahan terhadap kondisi empiris dan rujukan pustaka, maka komponen aktor yang terlibat dalam sistem agroindustri teh meliputi elemen-elemen di bawah ini. 1. Pembeli 2. Produsen 3. Traders/Buying Agents/Representatives 4. Auctioners 5. Pemerintah

6. Pusat Penelitian Teh

7. Karyawan Kebun dan Pabrik

Kebutuhan dari masing-masing komponen aktor ter-sebut adalah sebagai berikut.

Pembeli

• Jaminan mutu produk

• Harga yang terjangkau dan memadai • Keanekaragaman produk

• Penyampaian produk tepat waktu

• Pertumbuhan dan kelangsungan hidup perusahaan (growth dan going concern)

• Mutu produk

• Pemasaran produk yang terjamin • Harga jual yang menguntungkan • Permintaan pasar yang tinggi • Pertumbuhan industri yang tinggi • Kinerja laba usaha yang tinggi • Keunggulan dalam persaingan • Peningkatan nilai tambah produk • Peningkatan kemampuau teknologi • Karyawan yang ahli dalam bidangnya • Peningkatan kesejahteraan karyawan • Lingkungan kerja yang sehat dan kondusif

• Ketersediaan modal usaha dan biaya modal yang murah • Kelancaran modal kerja (arus dana)

Traders/Buying Agents/Representatives

• Keuntungan yang tinggi

• Peningkatan persaingan dalam pelelangan • Kelancaran arus komoditi

• Jaminan mutu

• Biaya tata-niaga yang rendah

Auctioners

• Peningkatan persaingan dalam pelelangan • Peningkatan kredibilitas lembaga lelang

Pemerintah

• Peningkatan devisa • Peningkatan nilai tambah • Kelestarian lingkungan

• Peningkatan penyerapan tenaga kerja