3

ANALISIS PENGARUH KUALITAS LAYANAN DAN PROMOSI TERHADAP KEPUTUSAN

PEMINJAMAN NASABAH DAN DAMPAKNYA TERHADAP KEPUASAN NASABAH

(STUDI PADA PT. BANK RAKYAT INDONESIA, Tbk UNIT PETA UTARA)

Muhammad Rusydi Hawari, Djumarno

Mahasiswa Program Magister Manajemen, Universitas Mercu Buana, Jakarta Indonesia Dosen Program Magister Manajemen, Universitas Mercu Buana, Jakarta Indonesia

ABSTRACT

This study aims to discuss the effect of service quality and promotion on customer lending decisions that have impact on customer satisfaction. The object of the study was the customer of Bank BRI in peta utara unit,

which had already loans KUR and had completed the KUR loan requirements. The independent variable obtained from the pre-survey results to 35 respondents is the service quality and promotion variable, there are

also dependent variables namely the loan decision variable and the customer satisfaction variable. This research uses the SEM (Structural Equation Model) data analysis method which data processing uses LISREL analysis. The total population of this study was 195 respondents. The results of the research data were tested

using LISREL software version 8.80, it was found that service quality perception had a positive and significant effect directly on customer lending decisions as evidenced by the t-value 5.99, greater than 1.96, and the

estimated value of 0.45 or 45.0%, promotion positive and significant effect directly on customer lending decisions as evidenced by t-value 6.71 greater than 1.96, and estimated value of 0.52 or 52.0%, service quality has a positive and significant effect directly on customer satisfaction evidenced by t-value 5.48 is greater than

1.96, and the estimated value is 0.47 or 47.0%, promotion has a positive and significant direct effect on customer satisfaction as evidenced by a t-value 3.61 greater than 1.96, and the estimated value amounting to

0.31 or 31.0% and customer lending decisions have a positive and significant direct effect on customer satisfaction as evidenced by t -value 2.24 is greater than 1.96, and the estimated value is 0.23 or 23.0%.

Keywords: service quality, promotion, loan decisions, customer satisfaction

ABSTRAK

Penelitian ini bertujuan untuk membahas pengaruh kualitas layanan dan promosi terhadap keputusan peminjaman nasabah yang berdampak terhadap kepuasan nasabah. Objek penelitian adalah nasabah Bank BRI unit Peta Utara yang sudah pernah melakukan peminjaman KUR dan yang sudah melengkapi persyaratan

peminjaman KUR. Variabel independen yang didapatkan dari hasil pra-survei kepada 35 responden adalah variabel kualitas layanan dan promosi, terdapat juga variabel dependen yaitu variabel keputusan peminjaman

dan variabel kepuasan nasabah. Penelitian ini menggunakan metode analisis data SEM (Structural Equation

Model) yang pengolahan datanya menggunakan alat bantu analisis LISREL. Jumlah populasi penelitian ini

sebanyak 195 responden. Hasil data penelitian diuji dengan menggunakan software LISREL 8.80 didapatkan persepsi kualitas layanan mempunyai pengaruh positif dan signifikan secara langsung terhadap keputusan peminjaman nasabah dibuktikan dari t-value 5.99 lebih besar dari 1,96, dan nilai estimate sebesar 0,45 atau 45,0%, promosi berpengaruh positif dan signifikan secara langsung terhadap keputusan peminjaman nasabah

dibuktikan dengan t-value 6.71 lebih besar dari 1,96, dan nilai estimate sebesar 0,52 atau 52,0%, kualitas layanan berpengaruh positif dan signifikan secara langsung terhadap kepuasan nasabah dibuktikan dengan t-

value 5.48 lebih besar dari 1,96, dan nilai estimate sebesar 0,47 atau 47,0%, promosi berpengaruh positif dan

signifikan secara langsung terhadap kepuasan nasabah dibuktikan dengan t-value 3.61 lebih besar dari 1,96, dan nilai estimate sebesar 0,31 atau 31,0% dan keputusan peminjaman nasabah berpengaruh positif dan signifikan secara langsung terhadap kepuasan nasabah yang dibuktikan dengan t-value 2.24 lebih besar dari

1,96, dan nilai estimate sebesar 0,23 atau 23,0%.

Kata kunci: kualitas layanan, promosi, keputusan peminjaman, kepuasan nasabah

PENDAHULUAN

Kesejahteraan penduduk Indonesia dapat dikatakan masih tergolong rendah. Keadaan ekonomi Indonesia

yang masih dalam tahap pertumbuhan menjadikan kesejahteraan penduduk Indonesia sangat perlu un- tuk ditingkatakan. Masyarakat pada umumnya ingin

37

Jurnal Pendidikan & Budaya WARTA PENDIDIKANmendapatkan kehidupan yang layak setiap harinya. Masyarakat selalu berusaha mengerjakan pekerjaan yang dapat memenuhi dan mencukupi kehidupan mereka.

Lapangan kerja yang menjadi wadah bagi penduduk untuk meningkatkan kesejahteraan belum mampu untuk menampung seluruh angkatan kerja yang ada. Pendapatan yang layak sangat diharapkan oleh seluruh masyarakat, sebab dengan pendapatan yang baik maka setiap kebutuhan keluarga dapat dipenuhi. Banyak usaha mikro dan kecil yang dapat dilakukan untuk meningkatkan pendapatan seperti. berdagang, bertani, beternak, dan lain-lain. Dalam melakukan usaha-usaha tersebut, tidak semua masyarakat memiliki modal yang cukup dalam mengerjakannya. Perekonomian Indonesia pada tahun 2014, 2015 dan 2017 yang diukur menurut Produk Domestik Bruto (PDB) atas dasar harga berlaku masih belum terlihat kenaikan yang signifikan dan Indonesia masih

menempati urutan ke-5 di jajaran Negara ASEAN. Berikut penulis lampirkan data produk domestik bruto (PDB):

Gambar 1.1 PDB Per Kapita (US$) Negara ASEAN Tahun 2014 - 2015

Sumber: https://lokadata.beritagar.id (2019)

Dalam menghadapi perkembangan dan dinamika perekonomian bisnis saat ini, Bank Rakyat Indonesia khususnya Unit Peta Utara tetap memperhatikan visi dan misi bank yaitu dengan tujuan menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah pinjaman dan simpanan, serta melakukan kegiatan perbankan yang baik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan eko- nomi masyarakat sebagai salah satu sumber penda- patan daerah dalam rangka meningkatkan taraf hidup rakyat dan dalam usahanya sebagai alat ke- lengkapan ekonomi daerah di bidang keuangan atau perbankan selayaknya sebagai bank umum.

Berdasarkan UU No. 10 Tahun 1998 tentang “Perubahan atas Undang – undang No. 7 Tahun 1992 tentang perbankan” lembaga keuangan bank terdiri atas bank umum dan bank perkreditan rakyat (BPR). Bank umum dan bank perkreditan rakyat dapat memilih untuk melaksanakan kegiatan usahanya atas dasar prinsip bank konvesional.

Pada era globalisasi ini masyarakat Indonesia sudah

banyak yang sadar akan pentingnya peran

perbankan. Selain berfungsi sebagai lembaga penghimpun dana, masyarakat pun dapat dengan mudah memanfaatkan fasilitas pinjaman dana dengan prosedur yang cukup mudah dan bunga yang ditawarkan relative rendah. Dimana dana yang dipinjam tersebut dapat dimanfaatkan untuk pengembangan Usaha Mikro Kecil dan Menengah (UMKM).

Capaian output/kinerja yang melebihi target yang ditetapkan pada tahun 2015 dapat dikategorikan sebagai capaian yang sangat baik. Capaian kinerja ini merupakan hasil koordinasi dan sinergitas yang baik dengan para pemangku kepentingan KUR yang tergabung dalam Komite Kebijakan Pembiayaan Bagi Usaha Mikro, Kecil, dan Menengah serta dengan bank pelaksana, perusahaan penjamin, Bank Indonesia, Otoritas Jasa Keuangan, Pemerintah Daerah baik Provinsi dan Kabupaten/Kota dibawah koordinasi dan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan, Kementerian Koordinator Bidang Perekonomian. Output yang dihasilkan membawa outcome yang positif khususnya dalam penciptaan lapangan kerja dan pengurangan kemiskinan. Sesuai dengan laporan penyaluran KUR, jumlah debitur yang menerima KUR pada Tahun 2015 mencapai 1.003.553 juta UMKM.

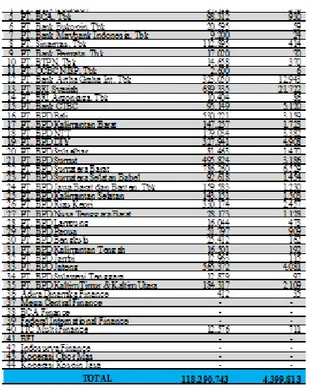

Salah satu program pemerintah yang membantu prekonomian rakyat Indonesia khususnya untuk UMKM adalah Kredit Usaha Rakyat (KUR). PT. Bank Rakyat Indonesia, Tbk adalah salah satu lembaga perbankan yang menyediakan layanan pinjaman dana KUR yang sudah di awasi oleh Otoritas Jasa Keuangan (OJK). Program Kredit Usaha Rakyat (KUR) merupakan program prioritas dalam mendukung kebijakan pemberian kredit/pembiayaan kepada sektor Usaha Mikro, Kecil, dan Menengah. Pada tahun 2015, “Tercapainya Target Penyaluran Kredit Usaha Rakyat Sebesar Rp.20 triliun” menjadi salah satu target IKU Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan. Target tersebut terpenuhi dengan jumlah penyaluran sampai dengan 31 Desember 2015 sebesar Rp.22,75 triliun (113,75%). Jumlah tersebut dicapai dalam empat bulan penyaluran KUR oleh 3 Bank BUMN. Bank dengan kinerja penyaluran KUR tertinggi adalah Bank BRI dengan penyaluran sebesar Rp.16,2 triliun.

Tabel 1.1 Realisasi Penyaluran KUR S/D 31 Desember 2018

3

Sumber : Data Realisasi penyaluran KUR

http://kur.ekon.go.id/

Dari data di atas menunjukan bahwa Bank BRI adalah bank yang menempati urutan nomor satu dalam pemberikan pelayanan pinjaman KUR dari bank lainnya sampai dengan November 2018. Dalam hal tersebut menunjukan kepercayaan masyarakat dalam memilih Bank BRI sebagai sarana untuk peminjaman dana KUR Mikro (Kredit Usaha Rakyat) yang diberikan oleh kreditur.

Factor yang juga memiliki peranan penting sebagai Bank pemerintah tertua di Indonesia yang telah melayani rakyat Indonesia sejak tahun 16 Desember 1895, Bank BRI dirasa dapat memenuhi kepuasan pelanggan. Salah satu unit yang melayani KUR adalah unit Peta Utara yang berlokasi di Jl. Satu Maret No.76, RT.1/RW.4, Pegadungan, Kalideres, Kota Jakarta Barat, Daerah Khusus Ibukota Jakarta 11830. Dalam lima tahun terakhir jumlah nasabah KUR di Unit Bank BRI Peta Utara Terus mengalami penu- runan, hal ini dapat dibuktikan dengan data berikut.

Tabel 1.2 Jumlah Pendaftar KUR di BRI Unit Peta Utara Tahun 2014 – 2018

Sumber : Data nasabah peminjam KUR Bank BRI Unit Peta Utara

Data di atas memperlihatkan pertumbuhan jumlah nasabah di BRI Unit Peta Utara dari tahun 2014 –

2018 yang secara keseluruhan menunjukan

penurunan dan hanya mengalami kenaikan di tahun 2017 saja namun setelah itu turun kembali. Dari data tersebut secara tidak langsung menunjukan tingkat keputusan peminjaman nasabah untuk meminjam dana belum relative tinggi.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Pengertian dan Karakteristik Jasa

Menurut Kotler & Keller (2 2009:36): Jasa adalah semua tindakan atau kinerja yang dapat ditawarkan satu pihak kepada pihak lain, yang pada intinya tidak berwujud dan tidak menghasilkan kepemilikan apa- pun. Produksinya mungkin saja terkait atau mungkin juga tidak terkait dengan produk fisik. Beberapa pengertian tersebut memberikan kesimpulan bahwa Jasa adalah kegiatan ekonomi dengan hasil keluaran yang tidak berwujud yang ditawarkan dari penyedia jasa yaitu perusahaan kepada pengguna jasa atau konsumen.

Promosi

Menurut (Hurriyati 2015) Promosi adalah suatu ben- tuk komunikasi pemasaran. Yang merupakan aktivitas pemasaran yang berusaha menyebarkan informasi, mempengaruhi atau membujuk, dan atau meningkat- kan pasar sasaran atas perusahaan dan produknya agar bersedia menerima, membeli, dan loyal pada produk yang ditawarkan perusahaan bersangkutan.

Kualitas Layanan

Menurut Sunyoto (2012), “Mutu pelayanan berpusat pada upaya pemenuhan kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya untuk mengimbangi harapan konsumen, yaitu adanya kese- suaian antara harapan dengan persepsi manajemen, adanya kesesuaian antara persepsi atas harapan konsumen dengan standar kerja karyawan, adanya kesesuaian antara standar kerja karyawan dengan pelayanan yang diberikan dengan pelayanan yang dijanjikan dan adanya kesesuaian antara pelayanan yang diterima dengan yang diharapkan dengan konsumen”.

Keputusan Peminjaman Nasabah

Menurut (Pranata, 2016:6) menerangkan keputusan pembelian adalah tahap dimana pembeli telah menentukan pilihannya dengan didasari oleh adanya niat dan melakukan pembelian produk serta mengkonsumsinya.

Kepuasan Pembelian Nasabah

Menurut Hill, Brierley & MaDougall yang dikutip oleh Tjiptono (2012:319), kepuasan pelanggan merupakan

39

Jurnal Pendidikan & Budaya WARTA PENDIDIKANukuran kinerja “produk total” sebuah organisasi dibandingkan serangkaian keperluan pelanggan (customer requirements). Prinsip dasar yang

melandasi pentingnya pengukuran kepuasan

pelanggan adalah “doing best what matters most to customers” (melakukan aspek – aspek yang terbaik, terpenting bagi pelanggan”.

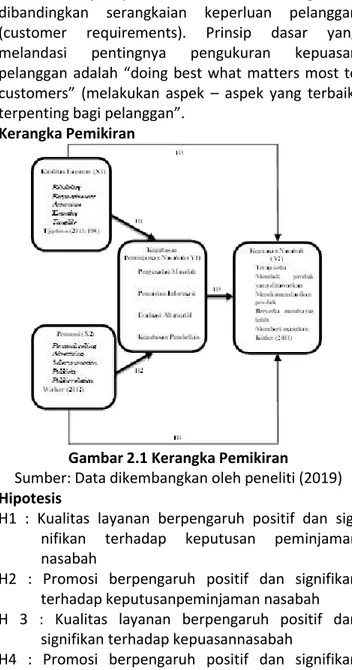

Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

Sumber: Data dikembangkan oleh peneliti (2019)

Hipotesis

H1 : Kualitas layanan berpengaruh positif dan sig- nifikan terhadap keputusan peminjaman nasabah

H2 : Promosi berpengaruh positif dan signifikan terhadap keputusanpeminjaman nasabah H 3 : Kualitas layanan berpengaruh positif dan

signifikan terhadap kepuasannasabah

H4 : Promosi berpengaruh positif dan signifikan terhadap kepuasan nasabah

H5 : Keputusan peminjaman nasabah berpenga- ruh positif dan signifikan terhadap kepuasan nasabah

METODE PENELITIAN Jenis Penelitian

Menurut pendekatannya penelitian ini merupakan penelitian lapangan yakni pengamatan langsung ke obyek yang diteliti guna mendapatkan data yang relevan. Penelitian ini dikategorikan dalam penelitian kuantitatif dengan desain kausalitas. Penelitian kuantitatif menekankan analisisnya pada data–data kuantitatif (angka) yang dikumpulkan melalui prose- dur pengukuran dan diolah dengan metode analisis statistika (Azwar, 2017). Sejalan dengan itu, Sugiyono (2013: 13) menjelaskan metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang ber- landaskan pada filsafat positivism, digunakan untuk

meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan

instrument penelitian, analisis data bersifat

kuantitatif/statistic dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Populasi

Populasi menurut (Sugiyono, 2017: 80) adalah wilayah generalisasi yang terdiri dari obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sejalan dengan itu menurut (Azwar, 2017: 109) Populasi adalah kelompok subjek yang hendak dikenai generalisasi hasil penelitian. Maka populasi pada penelitian ini yaitu para nasabah yang sudah meminjam dana KUR maupun yang sudah melengkapi data dan sudah di setujui oleh pihak Bank BRI unit peta utara.

Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan penelitian tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. apa yang dipelajari dari sampel itu, kesimpulanya akan dapat diberlakukan untuk populasi harus betul – betul respresntatif (mewakili) Sugiono (2010).

Sejalan dengan (Hair, 2010) indikarot x 5 sampel.

Maka untuk sampel dalam penelitian ini (39 indikator x 5 sampel) = 195 sampel karena masih pada rentan 100 s/d 200 responden, dan penelitian ini menggunkan 195 nasabah sebagai responden (Hair, 2010).

Metode Analisis Data

Alat ukur penelitian yang digunakan dalam penelitian ini adalah daftar pernyataan yang disusun dan disuguhkan dalam sebuah angket (kuesioner). Jawaban yang diharapkan bersifat tertutup dengan pilihan jawaban yang telah disediakan disamping kolom pernyataan. Data dalam penelitian diolah

dengan menggunakan metode analisis SEM

(Structural Equation Model). Berdasarkan Ghozali

(2014) SEM umumnya digunakan oleh para peneliti ilmu sosial untuk memberikan analisis jalur (Path) dengan variabel laten. SEM (Structural Equation

Model) memiliki fleksibilitas yang lebih tinggi bagi

peneliti untuk menghubungkan antara teori dan data. Model SEM merupakan sebuah model kausal berjenjang yang mencakup dua jenis variabel utama yaitu variabel laten serta variabel observasi. Variabel

4

laten merupakan bentukan yang dibentuk dari beberapa proksi dirumuskan sebagai observed

variable. Observed variable adalah variabel yang

diamati dan diukur yang dapat digunakan untuk membentuk sebuah variabel baru (surrogate variable atau latent variable) (Ferdinand : 2014). Alat bantu analisis yang digunakan adalah software LISREL 8.80.

Uji Validitas dan Reliabilitas Kuesioner

Uji validitas dan reliabilitas dilakukan sebagai prasyarat kuesioner yang digunakan telah sah sebagai instrumen penelitian. dalam hal ini kuesioner diujicobakan pada 30 responden pra-survey.

Uji Validitas

Valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiyono, 2017: 121). Semakin skor tampak mendekati skor murni berarti semakin tinggi validitas dan sebaliknya semakin rendah validitas hasil pengukuran berarti semakin besar perbedaan skor tampak dan skor murni (Azwar, 2017: 40). Uji validitas pada penelitian ini dilakukan menggunakan rumus korelasi product moment sebagai berikut:

Dimana:

R = Koefisien korelasi variabel bebas dan

variabel terikat

n = Banyaknya sampel

X = Skor tiap item

Y = Skor total variabel

Tujuan pengujian validitas kuisioner ini dilakukan untuk menunjukkan apakah kuisioner yang akan disebar kepada responden layak (valid) atau tidak disebarkan. Dengan kriteria pengambilan keputusan sebagai berikut:

Jika r hitung ≥ r tabel maka item tersebut valid.

Jika r hitung ≤ r tabel maka item tersebut tidak

valid.

Uji Reliabilitas

Pengujian reliabilitas sebenarnya adalah untuk mengukur suatu kuisioner yang merupakan indikator dari variabel atau konstruk. Suatu kuisioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2016:47).

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Tabel 4.1 Karakteristik Demografis Responden

Jenis Kelamin Responden

1 - Laki-Laki 110 56.41 - Perempuan 85 43.59

Usia

- Kurang dari 20 Tahun 12 6.15 2 - Antara 21 - 30 Tahun 26 13.33 - Antara 31 - 40 Tahun 42 21.54 - Antara 41 - 50 Tahun 43 22.05 - Lebih dari 50 Tahun 72 36.92

Pekerjaan - PNS 42 21.54 3 - Pegawai Swasta 43 22.05 - Wiraswasta 71 36.41 - TNI / Polri 3 1.54 - Pensiunan 36 18.46

Lama Menjadi Pelanggan

- Antara 1 - 5 Tahun 39 20.00 4 - Antara 6 - 10 Tahun 45 23.08 - Antara 11 - 15 Tahun 77 39.49 - Antara 16 - 20 Tahun 21 10.77 - Lebih dari 20 Tahun 13 6.67

Sumber: Hasil analisa penulis (2019)

Uji Validitas dan Reliabilitas Kuesioner

Sebelum pengumpulan data primer untuk analisis hipotesis yang diajukan dalam penelitian ini, dilakukan pengujian konstruk pertanyaan-pertanyaan dalam kuesioner yang akan dipakai sebagai alat pengumpul data primer dalam penelitian. Pengujian kuesioner dilakukan pada 30 responden yang dipilih untuk melakukan penelitian. Penelitian ini dilakukan untuk menguji validitas dan reliabilitas kuesioner penelitian variabel eksogen yakni Kualitas Layanan

(X1), dan Promosi (X2) serta variabel endogen

Keputusan Peminjaman Nasabah (Y1), dan Kepuasan

Nasabah (Y2) dengan bantuan software SPSS 25.0 for

Windows. Uji reliabilitas menunjukkan indikator-

indikator memiliki konsistensi yang baik dalam mengukur variabel latennya jika nilai cronbach’s

alpha (α) ≥ 0,6. Sedangkan uji validitas dilakukan

dengan pengujian analisis faktor pada variabel- variabel yang ada dalam penelitian ini, dikatakan valid jika nilai r hitung ≥ r tabel (0,361).

Uji Validitas

Nilai R tabel yang akan diperbandingkan dengan nilai R hitung masing-masing item pertanyaan adalah sebesar 0,361 (R tabel pada n-2 = 28 dan taraf signifikan 0,05), dengan demikian item pertanyaan dinyatakan valid jika r hitung > 0,361 dan item pertanyaan dinyatakan tidak valid jika r hitung < 0,361.

Seluruh pertanyaan pada masing-masing variabel penelitian memiliki nilai r hitung di atas nilai R Tabel (0,361), sehingga seluruh item pertanyaan dalam instrumen pada masing-masing variabel penelitian dinyatakan valid dan dapat digunakan untuk mengukur variabel penelitian.

Uji Reliabilitas

Dalam penelitian ini, uji keandalan setiap variabel diukur dengan menggunakan Cronbach’s alpha.

Cronbach’s Alpha merupakan sebuah ukuran

keandalan yang memiliki nilai berkisar dari nol sampai satu (Hair et al., 2010: 92).

Berdasarkan hasil uji reliabilitas di atas, seluruh instrumen memiliki nilai Cronbach’s Alpha lebih dari 0,6 yang berarti seluruh instrumen sangat reliabel

No. Uraian Frekuensi Prosentase

41

Jurnal Pendidikan & Budaya WARTA PENDIDIKANdan dapat digunakan.

Analisa Kecocokan Model Struktural

Berikut merupakan structural equation model

measurement variable untuk menganalisis hubungan

kecocokan dan hipotesis pada variabel penelitian. Uji kecocokan model keseluruhan dilakukan untuk meli- hat seberapa baik model yang dihasilkan menggam- barkan kondisi aktualnya. Olah data penelitian dilaku kan dengan metode maximum likelihood pada apli-

reliabilitas karena telah memenuhi syarat dengan nilai ≥ 1,96. Setelah memperoleh spesifikasi model

struktural, maka tahap selanjutnya adalah

menganalisis Goodness of Fit (GoF) statistik terhadap keseluruhan model. Pengujian ini mengevaluasi apakah model yang dihasilkan merupakan model fit atau tidak. Berikut hasil uji Goodness of Fit dari keseluruhan model:

Tabel 4.16 Goodness of Fit Full Model

Ukuran Kecocokan

kasi Lisrel 8.8. Berdasarkan olah data dihasilkan

goodness of fit persamaan struktural seperti dides-

kripsikan dalam gambar 4.9.

Ukuran Goodnes Of Fit Hasil Pengukuran

Gambar 4.9 Model keseluruhan variabel

Sumber: Hasil analisa menggunakan Lisrel 8.8

Uji Kecocokan Model Struktural

Setelah dilakukan uji kecocokan keseluruhan model, maka tahap selanjutnya adalah menguji hipotesis penelitian pada model strukturalnya. Pengujian mo- del dilakukan untuk mengetahui bagaimana hubung-

an antara variabel Kualitas Layanan (X1), Promosi (X2),

Keputusan Peminjaman Nasabah (Y1), dan Kepuasan

Nasabah (Y2). Dengan pengujian ini akan diketahui

apakah hipotesis model penelitian diterima atau ditolak. Keseluruhan variabel pada penelitian ini diukur dengan menggunakan 39 indikator/variabel teramati yang telah disusun berupa pernyataan, yaitu masing-masing variabel laten tediri dari: Kualitas Layanan yaitu 10 indikator, Promosi dengan 10 indikator, Keputusan Peminjaman Nasabah dengan 10 indikator, dan Kepuasan Nasabah terdiri dari 9 indikator. Hasil uji hipotesis terlihat dari printed

output hasil proses syntax dalam rumus persamaan

olahan peneliti dan juga terdapat pada path diagram. Hubungan yang signifikan akan ditandai dengan t-

value yang bewarna hitam pada path diagram

dengan nilai ≥ 1,96. Sedangkan hubungan yang tidak signifikan ditandai dengan t-value yang berwarna merah pada path diagram dengan nilai di bawah 1,96. Path diagram yang ditunjukkan pada Gambar 4.5 memberikan gambaran mengenai hubungan

antara variabel laten Kualitas Layanan (X1), Promosi

(X2), Keputusan Peminjaman Nasabah (Y1), dan Ke-

puasan Nasabah (Y2). Dalam uji validitas dan reliabi- litas sebelum melakukan pengujian model, seluruh variabel dalam penelitian telah uji validitas dan

Sumber: Output Lisrel Hasil Olahan 8.80 (2019) Hasil analisa SEM menggambarkan nilai GFI 0.82 mendekati 0.90 (marginal fit), nilai RMSEA 0.037 < 0.08 (model fit), hal ini menunjukkan bahwa model persamaan struktural memenuhi persyaratan abso- lute fit measure yang berarti model persamaan struk- tural dalam penelitian ini secara keseluruhan memi- liki kesesuaian dengan data. Dalam persyaratan in- cremental fit measure Nilai NNFI/TLI 0.98 ≥ 0.90 (model fit), nilai CFI 1.00 ≥ 0.90 (model fit), nilai NFI 0.98 ≥ 0.90 (model fit), nilai RFI 0.98 ≥ 0.90 (model fit), dan IFI 1.00 ≥ 0.90 (model fit), menunjukkan bahwa model persamaan struktural memenuhi syarat incremental fit measure, Kemudian untuk persyara- tan parsimonious fit measure nilai normed chi-square sebesar 1.262 < 2.0 (model fit), dan nilai p value 0,01 <0,05(marginal fit), menunjukkan bahwa model per- samaan struktural memenuhi syarat parsimonious fit measure yang berarti secara keseluruhan model per- samaan struktural pada penelitian ini memiliki kese- suaian komparatif dengan baseline model (null model).

Pengujian Hipotesis

Berdasarkan hasil uji kecocokan model struktural yang dilakukan sebelumnya, tujuh hipotesis pene- litian telah dibuktikan adanya hubungan signifikan pada tingkat keyakinan 95 % dengan t value > 1,96. Secara umum kesimpulan hasil uji hipotesis, indirect effect, dan estimasi koefisien regresi dapat dilihat pada tabel sebagai berikut:

Gambar 4.13 Diagram Jalur Model Struktural Estimates Sumber: Olah Data Primer (2019)

Good Fit Marginal Fit

Normed Chi-Square (χ2/df) < 2.0 1.262 Fit

P Value 0.05 < p < 1.00 0.01 < p < 0.05 0.01 Marginal Fit

Root Mean Square Error (RMSEA) < 0.08 0.037 Fit

Root Mean Square Residual (RMR) < 0.05 0.025 Fit

Goodness of Fit Index (GFI) ≥ 0.90 0.70 < 0.90 0.82 Marginal Fit

Normal Fit Index (NFI) ≥ 0.90 0.80 - < 0.90 0.98 Fit

Non-Normed Fit Index (NNFI) ≥ 0.90 0.80 - < 0.90 0.99 Fit

Comparative Fit Index (CFI) ≥ 0.90 0.80 - < 0.90 1.00 Fit

Increamental Fit Index (IFI) ≥ 0.90 0.80 - < 0.90 1.00 Fit

4

Tabel 4.17 Pengujian Hipotesa

Hubungan Antar Konstruk Estimates T-Values Keterangan Kualitas Layanan-> Keputusan Peminjaman Nasabah 0.45 5.99 Berpengaruh Positif Signifikan

Promosi-> Keputusan Peminjaman Nasabah 0.52 6.71 Berpengaruh Positif Signifikan

Keputusan Peminjaman Nasabah -> Kepuasan Nasabah 0.23 2.24 Berpengaruh Positif Signifikan

Kualitas Layanan-> Kepuasan Nasabah 0.47 5.48 Berpengaruh Positif Signifikan

Promosi-> Kepuasan Nasabah 0.31 3.61 Berpengaruh Positif Signifikan

Sumber: Hasil analisa menggunakan Lisrel 8.80

Analisis Pengaruh Tidak Langsung

Untuk melihat pengaruh tidak langsung varibael Kualitas Layanan, dan Promosi terhadap Kepuasan Nasabah dapat dilihat pada Gambar 4.14 diagram jalur model struktural Estimate dibawah ini:

Gambar 4.14 Diagram Jalur Model Struktural

Estimate

Sumber: Olah Data Primer (2019)

Tabel 4.18 Pengaruh Langsung dan Tidak Langsung

Kualitas Layanan-> Kepuasan Nasabah 0.47 5.48 Berpengaruh

Positif

pengujian dengan SEM menunjukan bahwa Promosi mempengaruhi secara positif dan signifikan terhadap Keputusan Peminjaman Nasabah, hal ini terlihat dari

t-value 6.71 lebih besar dari 1,96, dan nilai estimate

sebesar 0,52 atau 52,0% pengaruhnya terhadap Keputusan Peminjaman Nasabah. Sejalan dengan hasil pengujian SEM tersebut, jika Promosi menga lami peningkatan maka akan memengaruhi Kepu- tusan Peminjaman Nasabah.

Hipotesis penelitian (H3) menyatakan bahwa Kualitas

Layanan berpengaruh positif dan signifikan secara langsung terhadap Kepuasan Nasabah. Hasil pengujian dengan SEM menunjukan bahwa Kualitas Layanan mempengaruhi secara positif dan signifikan terhadap Kepuasan Nasabah, hal ini terlihat dari t-

value 5.48 lebih besar dari 1,96, dan nilai estimate

sebesar 0,47 atau 47,0% pengaruhnya terhadap Kepuasan Nasabah. Sejalan dengan hasil pengujian SEM tersebut, jika Kualitas Layanan mengalami peningkatan maka akan memengaruhi Kepuasan Nasabah.

Hipotesis penelitian (H4) menyatakan bahwa Promosi

berpengaruh positif dan signifikan secara langsung terhadap Kepuasan Nasabah. Hasil pengujian dengan SEM menunjukan bahwa Promosi mempengaruhi secara positif dan signifikan terhadap Kepuasan Nasabah, hal ini terlihat dari t-value 3.61 lebih besar dari 1,96, dan nilai estimate sebesar 0,31 atau 31,0%

Langsung Signifikan

Promosi-> Kepuasan Nasabah 0.31 3.61 Berpengaruh

Positif Signifikan

pengaruhnya terhadap Kepuasan Nasabah. Sejalan dengan hasil pengujian SEM tersebut, jika Promosi

Tidak Langsung

Kualitas Layanan-> Keputusan Peminjaman Nasabah -> Kepuasan Nasabah

Promosi-> Keputusan Peminjaman Nasabah -> Kepuasan Nasabah 0.11 2.32 Berpengaruh Positif Signifikan 0.12 2.31 Berpengaruh Positif Signifikan

mengalami peningkatan maka akan memengaruhi Kepuasan Nasabah.

Hipotesis penelitian (H5) menyatakan bahwa Kepu-

Sumber: Hasil analisa menggunakan Lisrel 8.8

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut:

Hipotesis penelitian (H1) menyatakan bahwa Kualitas

Layanan berpengaruh positif dan signifikan secara langsung terhadap Keputusan Peminjaman Nasabah. Hasil pengujian dengan SEM menunjukan bahwa Kualitas Layanan mempengaruhi secara positif dan signifikan terhadap Keputusan Peminjaman Nasabah, hal ini terlihat dari t-value 5.99 lebih besar dari 1,96, dan nilai estimate sebesar 0,45 atau 45,0% penga- ruhnya terhadap Keputusan Peminjaman Nasabah. Sejalan dengan hasil pengujian SEM tersebut, jika Kualitas Layanan mengalami peningkatan maka akan mempengaruhi Keputusan Peminjaman Nasabah.

Hipotesis penelitian (H2) menyatakan bahwa Promosi

berpengaruh positif dan signifikan secara langsung terhadap Keputusan Peminjaman Nasabah. Hasil

tusan Peminjaman Nasabah berpengaruh positif dan signifikan secara langsung terhadap Kepuasan Na- sabah. Hasil pengujian dengan SEM menunjukan bah- wa Keputusan Peminjaman Nasabah mempengaruhi secara positif dan signifikan terhadap Kepuasan Nasabah, hal ini terlihat dari t-value 2.24 lebih besar dari 1,96, dan nilai estimate sebesar 0,23 atau 23,0% pengaruhnya terhadap Kepuasan Nasabah. Sejalan dengan hasil pengujian SEM tersebut, jika Keputusan Peminjaman Nasabah mengalami peningkatan maka akan memengaruhi Kepuasan Nasabah.

Dari kelima hipotesis diatas dapat disimpulkan bahwa antar variabel saling berpengaruh positif dan signi- fikan secara langsung antar variabel.

Saran

Berdasarkan kesimpulan di atas, maka dapat dikemukakan beberapa saran yang menjadi bahan pertimbangan bagi instansi Bank Rakyat Indonesia khususnya Unit Peta Utara, maupun bagi penelitian selanjutnya.

43

Jurnal Pendidikan & Budaya WARTA PENDIDIKANSaran Untuk Instansi Bank Rakyat Idonesia Unit Peta Utara

Pada variabel Kualitas layanan indeks tertinggi adalah pada peryataan “Staff Bank memberikan perhatian personal kepada nasabah” yang artinya bahwa dimen si empati (empathy). Meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik dan me- mahami kebutuhan pelanggan. Empati merupakan (individualized attention to customer) atau perhatian yang dilaksanakan secara pribadi dan individu terhadap pelanggan dengan menempatkan dirinya pada situasi pelanggan. Oleh karna itu, saran yang bisa jadi bahan pertimbangan bagi BRI Unit Peta Utara adalah dengan menomor satukan nasabah, pahami dan gali kebutuhan nasabah lalu berikan solusi dari setiap kebutuhan dan permasalahan nasabah.

Pada variabel Promosi indeks tertinggi adalah pada peryataan “Staff Bank selalu melakukan penawaran secara langsung kepada nasabah” yang artinya bahwa dimensi Penjualan secara pribadi (Personal

selling) sangat baik. Oleh karna itu, saran yang bisa

jadi bahan pertimbangan bagi staff Bank BRI Unit Peta Utara adalah dapat melakukan tindakan persuasive kepada calon nasabah sehingga akan mudah mendapat feedback saat itu juga dalam bentuk keputusan meminjam nasabah.

Diharapkan pihak instansi PT. Bank Rakyat Indonesia khususnya unit peta utara dapat mempertahankan serta meningkatkan pelayanan baik itu, kualitas layanan maupun promosi terhadap keputusan peminjaman nasabah yang akan berdampak positif terhadap kepuasan nasabah.

Saran Untuk Penelitian Selanjutnya

Saran untuk penelitian selanjutnya disarankan untuk menambahkan satu atau lebih variabel. Tidak hanya Kualitas Layanan dan Promosi terhadap keputusan peminjaman nasabah yang berdampak terhadap kepuasan nasabah saja namun dapat mengimple- mentasikan variabel lainnya. Seperti variabel produk, harga, citra merk, loyalitas dan lain sebagainya. Saran penelitian selanjutnya juga dapat menggu- nakan metode lain dalam penelitian ini contohnya Metode penelitian ekspos facto yaitu Penelitian expost facto merupakan penelitian yang bertujuan menemukan penyebab yang memungkinkan peru- bahan perilaku, gejala atau fenomena yang disebab- kan oleh suatu peristiwa, perilaku atau hal-hal yang menyebabkan perubahan pada variable bebas yang secara keseluruhan sudah terjadi. Penelitian ex post facto secara metodologis merupakan penelitian eksperimen yang juga menguji hipotesis tetapi tidak memberikan perlakuan-perlakuan tertentu karena

sesuatu sebab kurang etis untuk memberikan perla- kuan atau memberikan manipulasi. Biasanya karena alasan etika manusiawi, atau gejala/peristiwa tersebut sudah terjadi dan ingin menelusuri faktor- faktor penyebabnya atau hal-hal yang mempenga- ruhinya.

Penelitian Selanjutnya diharapkan melakukan pene- litian di instansi perbankan lain yang juga memiliki nasabah peminjam KUR terbanyak seperti Bank Mandiri, BNI, BTN dan BCA.

DAFTAR PUSTAKA

1. Ali, Hapzi, Evi Narulita dan Adi Nurmahdi. 2018. “The Influence of Service Quality, Brand Image and Promotion on Purchase Decision at MCU Eka Hospital”. Hapzi Ali et al., Saudi J. Bus. Manag. Stud., Vol-3, Iss-1 (Jan, 2018): 88-97. 2. Kotler, & Keller (2012). Manajemen Pemasaran.

Edisi 12 Jakarta: Erlangga.

3. Kotler; Keller. (2013). Marketing Management: 14 Editon, New Jersey: Prentice Hall, Pearson Hall, Pearson Education, Inc.

4. Kotler, Philip dan Kevin Lane Keller. (2009).

Manajemen Pemasaran Edisi ke Tigabelas Jilid 1.

Erlangga, Jakarta.

5. Kotler, Philip dan Kevin Lane Keller. (2009).

Manajemen Pemasaran Edisi ke Tigabelas Jilid 2.

Erlangga, Jakarta.

6. Marsudi. 2016. “Effects Of The Service Quality To Customer Loyalty Mediated By Satisfaction Variable”.

7. Sugiyono. (2014). Metode Penelitian Pendidikan

(pendekatan kuantitatif dan kualitatif dan R&D.

Bandung: Alfabeta Website :

1.

https://lokadata.beritagar.id

2.