MODEL PERHITUNGAN INTERNALISASI BIAYA EKSTERNAL

ANGKUTAN LAUT BBM DOMESTIK

Firmanto Hadi, Hasan Iqbal Nur, Ni Putu Intan Pratiwi Jurusan Transportasi Laut, Fakultas Teknologi Kelautan,

Institut Teknologi Sepuluh Nopember, Email: [email protected]

Abstrak: Transportasi BBM domestik serta kegiatan transportasi lainnya, memiliki

biaya transportasi yang harus ditanggung oleh penyedia transportasi. Biaya ini adalah biaya internal transportasi yang dikeluarkan untuk mengangkut bahan bakar dalam negeri. Biaya ini adalah biaya langsung yang mempengaruhi keputusan transportasi. Transportasi BBM domestik juga menyebabkan biaya eksternal. Tujuan dari penelitian ini adalah untuk menganalisis biaya eksternal yang timbul akibat proses pengangkutan BBM produk domestik. Biaya eksternal adalah konsep mengukur eksternalitas ke dalam biaya per unit. Pada kondisi yang ada biaya eksternal tidak diperhitungkan saat membuat keputusan transportasi, meskipun memiliki dampak yang besar untuk transportasi BBM domestik. Biaya eksternal yang diuraikan dalam Tugas Akhir ini meliputi biaya utilitas kapal, biaya kemacetan dan biaya polusi udara. Internalisasi biaya eksternal adalah salah satu cara untuk mengetahui pengaruh signifikan biaya eksternal untuk biaya unit transportasi BBM domestik. Analisis sensitivitas juga dilakukan pada setiap komponen biaya eksternal untuk menentukan dampak dari biaya ini untuk biaya unit transportasi. Proses internalisasi ini rata-rata akan meningkatkan biaya unit transportasi BBM domestik dari 363 Rp / Liter untuk 907 Rp / Liter.

Kata kunci: biaya eksternal, eksternalitas, internalisasi, transportasi BBM.

Abstract: Domestic product oil transport as well as other transportation activities,

has transportation costs to be borne by the transport provider. This cost is the internal cost of transport that incurred to transporting the domestic fuel, from the port of loading to the port of discharge. This cost is a direct cost that influences transportation decisions. Domestic product oil transportation also causes an external cost. The purpose of this study is to analyze the external cost incurred due to domestic product oil transporting process. External cost is a concept of quantifying the externalities into cost per unit. At existing conditions external cost is not taken into account when making a transportation decision, although it has a major impact for domestic product oil transportation. External costs outlined in this Final Project include cost of ship’s utility, cost of congestion and cost of air pollution. Internalization of external costs is one way to determine the significance effect of external costs for the unit cost of transporting domestic product oil. Sensitivity analysis was also conducted on each component of the external cost to determine the impact of this cost to unit cost of transportation. This internalization process in average will increase the unit cost of domestic product oil transportation from 363 Rp/Liter to 907 Rp/Liter.

PENDAHULUAN

Transportasi laut memiliki peranan yang sangat vital dalam proses distribusi suatu komoditi, disisi lain adanya kegiatan transportasi laut baik yang secara langsung maupun yang tidak, telah memberikan efek samping pada lingkungan. Efek samping yang tidak diinginkan dari sebuah kegiatan produksi atau konsumsi disebut dengan eksternalitas (Eriksen, 1999). Sebagai contoh dampak negatif terhadap lingkungan yang terjadi pada jangka pendek, misalnya polusi udara akibat proses operasional, dampak lingkungan jangka panjang sebagai akibat penggunaan infrastruktur. Selain dari pada itu terjadinya kecelakaan dan kongesti yang saat ini cenderung meningkat.

Berlawanan dengan keuntungan yang diperoleh dari memanfaatkan jasa angkutan transportasi laut, biaya yang ditimbulkan sebagai akibat operasional transportasi laut tersebut, yang selanjutnya disebut dengan biaya eksternal. Secara umum, maka biaya eksternal didefinisikan sebagai biaya-biaya yang muncul saat aktivitas ekonomi satu orang atau sekelompok orang berdampak pada kelompok yang lain dan saat dampak ini tidak sepenuhnya diperhitungkan, atau dikompensasikan oleh kelompok pertama (Miola, et al., 2009). Dalam transportasi, biaya eksternal adalah biaya yang dihasilkan oleh pengguna jasa transportasi namun tidak dipikul oleh mereka, namun biaya ini dipindahtangankan kepada pihak ketiga atau masyarakat umum (Baum, et al., 2008).Pada umumnya tidak diperhitungan, sehingga tidak ditanggung atau dibebankan kepada pengguna jasa transportasi laut. Akibatnya pengguna

jasa transportasi laut biasanya tidak memperhitungkan biaya tersebut dalam proses pengambilan keputusan. Sebagai contoh dalam angkutan laut Bahan Bakar Minyak (BBM), khususnya angkutan BBM domestik, adanya biaya-biaya eksternal yang ditimbulkan tidak tercermin dalam biaya transportasi kegiatan ini. Mengingat BBM adalah komoditi yang dalam tahap konsumsinya sebagian besar biayanya masih ditunjang oleh pemerintah, maka intervensi kebijakan publik sangat diperlukan dalam proses pengambilan keputusan transportasi. Tidak diperhitungkannya biaya eksternal ini pada angkutan laut BBM tersebut dapat mempengaruhi besarnya biaya yang harus dikeluarkan oleh pengguna transportasi laut dan konsep user pays-polluter pays gagal untuk diterapkan. Internalisasi biaya-biaya eksternal merupakan salah satu metode yang dapat digunakan untukmembebankan efek negatif yang disebabkan oleh adanya kegiatan transportasi laut, pada khususnya transportasi BBM domestik. Internalisasi biaya eksternal berarti membuat sebuah bagian yang dapat mempengaruhi proses pengambilan keputusan para pengguna transportasi. Sesuai dengan pendekatan teori kesejahteraan, internalisasi biaya-biaya eksternal dengan menggunakan instrumen berbasis pasar dapat mengarah pada penggunaan infrastruktur yang lebih efisien. Juga pengurangan terhadap efek samping yang negatif dari aktivitas transportasi laut, dan peningkatan rasa keadilan diantara para pengguna jasa transportasi (Maibach, et al., 2008).

Mengingat akan hal pentingnya faktor lingkungan terutama dalam jangka panjang, maka sudah seharusnya tinjauan

masalah biaya eksternal mendapatkan perhatian. Pada penelitian ini dilakukan perhitungan internalisasi biaya eksternal sebagai dampak dari penyelenggaraan angkutan laut BBM domestik serta unit biaya eksternalitas yang ditimbulkan oleh aktivitas tersebut.

Eskternalitas Transportasi

Kegiatan transportasi laut diketahui memberikan beberapa efek negatif yang substansial. Eksternalitas sendiri adalah efek samping yang tidak diinginkan dari sebuah kegiatan produksi atau konsumsi (Eriksen, 1999). Biaya yang timbul dari efek negatif itulah yang disebut biaya eksternal (external cost). Secara umum, biaya-biaya eksternal didefinisikan sebagai biaya-biaya yang dapat muncul saat aktivitas ekonomi satu orang atau sekelompok orang yang berdampak pada kelompok yang lain dan saat dampak ini tidak sepenuhnya diperhitungkan, atau dikompensasi kelompok pertama (Miola, et al., 2009).

Dalam transportasi, biaya eksternal adalah biaya yang dihasilkan oleh pengguna jasa transportasi namun tidak dipikul oleh mereka, namun biaya ini dipindahtangankan kepada pihak ketiga atau masyarakat umum (Baum, et al., 2008). Sebaliknya dengan keuntungan, biaya dari dampak transportasi laut ini pada umumnya tidak ditanggung oleh pengguna jasa transportasi dan juga tidak diperhitungkan pada saat mereka mengambil keputusan transportasi. Biaya eksternal adalah biaya yang dibebankan pada sosial dan tanpa intervensi kebijakan, tidak diperhitungkan oleh pengguna jasa transportasi (Maibach, et al., 2008). Baumol and Oates (1988) dalam (Prasetyo, 2012) menjelaskan tentang konsep eksternalitas dalam dua pengertian berbeda :

Eksternalitas yang bisa habis (a depleatable externality), yaitu suatu dampak eksternal yang mempunyai ciri barang individu (private good) yang mana jika barang itu dikonsumsi oleh seorang individu, barang itu tidak bisa dikonsumsi oleh orang lain.

Eksternalitas yang tidak habis (an undeplate externality), yaitu suatu efek eksternal yang mempunyai ciri barang publik (public goods) yang mana barang tersebut bisa dikonsumsi oleh seseorang, dan juga bagi orang lain. dengan kata lain, besarnya konsumsi seseorang akan barang tersebut tidak akan mengurangi konsumsi bagi yang lain. Keadaan eksternalitas yang merupakan barang publik seperti polusi udara, air dan suara merupakan contoh eksternalitas jenis yang tidak habis dan memerlukan instrumen ekonomi untuk dapat menginternalisasikan dampat tersebut dalam aktivitas dan analisa ekonomi. Eksternalitas dan Biaya Eksternal Transportasi

Biaya eksternal adalah biaya-biaya yang dibebankan pada masyarakat, tanpa interfensi kebijakan-biaya ini tidak diperhi-tungkan untuk pengguna jasa transportasi. Perbedaan dari biaya internal dengan biaya eksternal adalah pihak luar (eksternal) yang membayarkan biaya eksternal. Walaupun biaya eksternal tidak diperhitungkan dan tidak termasuk dalam harga sebuah produk namun biaya ini harus tetap dibayarkan. Biaya ini biasanya akan berakhir dibayarkan melalui bayar pajak, kompensasi kejadian, pembayaran medikasi dan asuransi juga oleh generasi mendatang dengan kerugian kualitas lingkungan.

Biaya eksternal adalah beda antara public cost dengan private cost. Namun

untuk menghasilkan nilai yang kuantitatif, definisi dari biaya eksternal harus lebih tepat. Berdasar teori kesejahteraan ekonomi (economic welfare theory), pemakai jasa transportasi harus membayar semua biaya sosial marginal (marginal social costs) yang ada akibat dari aktivitas proses transportasi. Mempertimbangkan private marginal costs (seperti biaya menggunakan kendaraan atau alat angkutan dan biaya personal untuk pengemudinya), beban biaya infrastruktur optimal harus mencerminkan biaya ekster-nal marginal (marginal external costs) dari

penggunaan infrastruktur, biaya kongesti atau kemacetan, biaya kecelakaan, kejadian dan biaya lingkungan. Hanya sebagian dari biaya ini yang berharga relevan. Sebagian yang lain (seperti kerugian dalam hal waktu, kerusakan kesehatan dan sebagainya adalah kerugian kesejahteraan.

Dalam Handbook on Estimation of External Costs in The Transport Sector (INFRAS, CE DELFT, Fraunhofer Gessellschaft-ISI, University of Gdansk, 2008) dijabarkan ruang lingkup dan level eksternalitas sebagai berikut.

Tabel 1. Komponen Biaya Eksternal dan Tingkat Eksternalitasnya Cost

component Private and social cost Esternal part in general

Biaya atas kelangkaan infrastruktur (biaya akibat kongesti dan kelangkaan)

Semua biaya atas lalu lintas pengguna dan sosial (waktu, kendalan, operasi, aktivitas ekonomi yang terlewatkan) yang disebabkan oleh tingkat kepadatan lalu lintas yang tinggi.

Biaya tambahan yang dibebankan kepada semua pengguna transportasi yang lain dan juga sosial, selain biaya tambahan milik pribadi.

Biaya atas kecelakaan

Semua biaya langsung dan tidak langsung dari terjadinya kecelakaan (biaya materiil, biaya obat-obatan, kerugian produksi, dll)

Bagian dari social cost yang tidak dipertimbangkan pada antisipasi risiko baik pribadi maupun kelompok dan tidak ditanggung oleh asuransi (pihak ketiga).

Biaya lingkungan

Semua kerusakan lingkungan yang mengganggu (biaya kesehatan, kerusakan material, kerusakan biosphere, risiko jangka panjang).

Bagian dari biaya sosial (social cost) yang tidak diperhitungkan (tidak dibayarkan).

METODE PENELITIAN

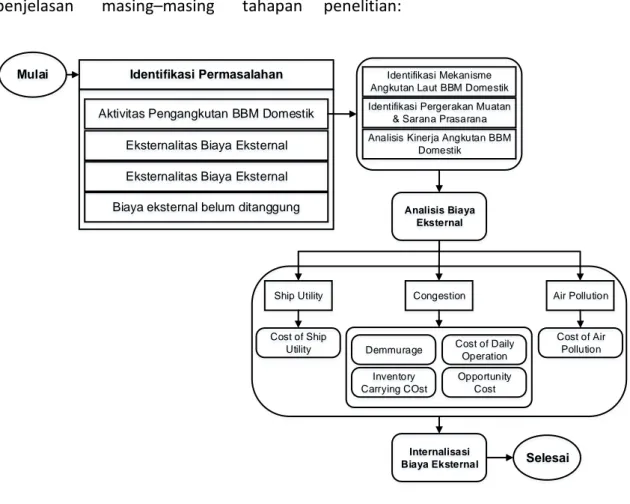

Secara garis besar metode penelitian dalam penelitian ini dibagi dalam 3 (tiga) tahapan utama, yakni tahap analisis kondisis eksisting untuk

kegiatan angkutan laut BBM domestik, identifikasi dan analisis eksternal-itas dan analisis internalisasi biaya eksternal (Gambar 2). Berikut merupakan

penjelasan masing–masing tahapan penelitian:

Gambar 1. Diagram Alir Penelitian 1. Analisis kondisis eksisting

kegiatan ang-kutan laut BBM domestik. a) Identifikasi Pergerakan Muatan BBM Domestik dan Identifikasi Sarana dan Prasarana. Pada tahap ini dilakukan identifikasi pergerakan muatan BBM domestik ke seluruh daerah yang dilayani oleh penyedia jasa angkutan laut yang sudah dibatasi (PT. X). b) Identi-fikasi Mekanisme Angkutan Laut BBM Do-mestik. Pada tahap ini dilakukan analisis mengenai mekanisme pengangkutan BBM domestik lewat laut ke daerah-daerah di Indonesia. Bagaimana pola pengangkut-annya, termasuk di dalamnya pengelompok-an daerah yang dilayani. c) Analisis Kinerja Kondisi Eksisting. Pada tahap ini dilakukan analisis kinerja pengangkutan laut BBM domestik dari sisi

waktu dan biaya internal

transportasi(internal transportation cost) yang terjadi.untuk melakukan kegiatan pengangkutan atau distribusi BBM ke satu daerah.

2. Identifikasi dan Analisis Eksternalitas, pada tahap ini dilakukan identifikasi dan analisis terhadap 3 komponen eksternalitas yaitu ship utility, congestion, dan air pollution. Ketiga komponen eksternalitas tersebut termanifestasi dalam biaya ekster-nal (external cost). a) Komponen cost of ship utility dianalisis sebagai nilai muatan yang hilang karena kapal tidak dapat mengangkut dengan kondisi muatan penuh akibat terbatasnya infrastruktur. b) Kompo-nen congestion cost dan dianalisis dari sisi implisit dan eksplisit. Sisi eksplisit dapat diukur dari daily operating cost ditambah berapa besar Mulai Identifikasi Permasalahan

Aktivitas Pengangkutan BBM Domestik Eksternalitas Biaya Eksternal Eksternalitas Biaya Eksternal Biaya eksternal belum ditanggung

Identifikasi Pergerakan Muatan & Sarana Prasarana Identifikasi Mekanisme Angkutan Laut BBM Domestik

Analisis Kinerja Angkutan BBM Domestik Analisis Biaya Eksternal Congestion Cost of Daily Operation Demmurage Inventory Carrying COst Opportunity Cost Air Pollution Cost of Air Pollution Ship Utility Cost of Ship Utility Internalisasi

demmurage yang harus dibayarkan jika terjadi kongesti. Sedangkan sisi implisit digambarkan dengan jalan menghitung inventory carrying cost atas muatan jika terjadi kongesti. c) Komponen air pollution cost yang dianalisis dengan menghitung emisi yang dihasilkan dalam

setiap kegiatan kapal dan

menginterpreta-sikan nilai emisi tersebut dalam bentuk biaya. 8 jenis polutan (CH4, CO, CO2, NOx, PM10, PM25, ROG, SOx) yang dihasilkan setiap kapal diukur dalam penelitian ini. Namun hanya satu jenis yang dihasilkan dengan jumlah paling besar dan paling mungkin diuangkan, yang akan dihitung sebagai air pollution cost.

3. Penentuan Internalisasi Biaya Eksternal, pada tahap ini merupakan bagian akhir dalam proses pengerjaan penelitian ini, dimana seluruh biaya eksternal yang sudah dianalisis sebelumnya diinternalisasi ke dalam biaya internal pengangkutan BBM domestik lewat laut.

HASIL DAN PEMBAHASAN Distribusi BBM Domestik

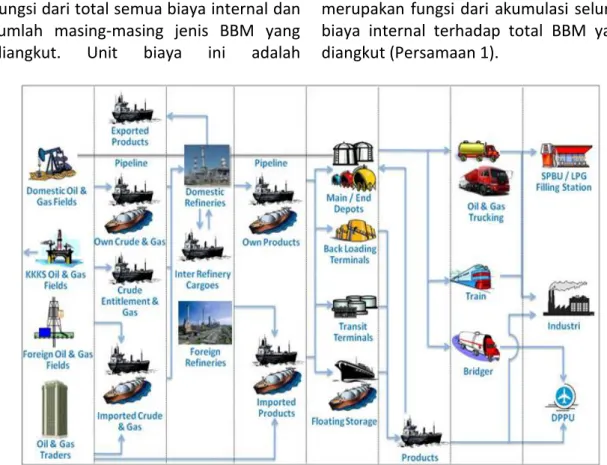

Pada Gambar 2 di atas, dapat terlihat alur proses distribusi BBM domestik, dimana minyak mentah hasil produksi dalam negeri diolah di kilang domestik untuk memenuhi kebutuhan BBM dan non-BBM dalam negeri. Disamping itu, pembelian minyak mentah dari pihak swasta juga dilakukan untuk memenuhi kebutuhan dalam negeri dan juga untuk memproduksi jenis-jenis produk kilang tertentu (seperti lube base dan aspal). Minyak mentah yang diolah di kilang minyak dalam negeri menghasilkan produk BBM antara lain premium, solar, minyak diesel, minyak tanah, minyak

bahan bakar, aviation gasoline (Avgas), aviation turbin fuel (Avtur) dan residu. Sedangkan produk non-BBM yang dihasilkan adalah pelumas. Namun dalam memenuhi kebutuhan BBM dalam negeri, beberapa jenis BBM seperti solar, minyak diesel dan minyak bakar masih harus diimpor. Kilang-kilang dalam negeri saat ini hanya mampu mengolah minyak mentah jenis sour crude yang berkadar belerang tinggi, sedangkan minyak mentah jenis sweet crude yang berkadar belerang rendah saat ini masih diekspor.

Minyak mentah hasil produksi kilang pengeboran dalam negeri dan impor diangkut ke kilang pengolahan milik dalam negeri serta asing dengan menggunakan kapal. Hasil pengolahan di kilang-kilang tersebut diangkut dengan menggunakan kapal atau disalurkan melalui pipa lalu di timbun di depot utama. Minyak dari depot utama dapat langsung didistribusikan ke pengguna produk minyak ataupun dapat ditimbun terlebih dahulu di depot akhir, terminal back loading, terminal transit atau pada floating storageuntuk selanjutnya didistribusikan ke pengguna (end user) dengan moda angkutan berupa kereta api, pipa, kapal tanker dan truk.

Untuk daerah penyaluran BBM domes-tik dapat dibagi dalam 8 wilayah, dengan pelabuhan transitnya pada masing-masing wilayah I-VIII dan secara berurutan adalah sebagai berikut: Pelabuhan Belawan Medan, pelabuhan Panjang Palembang, pelabuhan Tanjung Priok di Jakarta, Tanjung Emas di Semarang, pelabuhan Tanjung Perak di Surabaya, pelabuhan Balikpapan, Makassar, dan Jayapura.

Biaya Internal Angkutan Laut BBM Domestik

Unit biaya untuk biaya internal trans-portasi BBM domestik merupakan

fungsi dari total semua biaya internal dan jumlah masing-masing jenis BBM yang diangkut. Unit biaya ini adalah

merupakan fungsi dari akumulasi seluruh biaya internal terhadap total BBM yang diangkut (Persamaan 1).

Gambar 2. Alur Proses Distribusi BBM Domestik Unit costi (Rp/Lt) =

(Bunker cost + Port charges + TCH) Total cargo

………. Persamaan 1 Dimana:

Unit Costi : unit biaya internal (i) angkutan laut BBM domestik (Rp/Lt).

Bunker cost: biaya konsumsi bahan bakar Fuel cons =

engine size x % load of MCR (Rp/Hari) ……….. Persamaan 2

Dimana:

Engine Size: daya main dan auxiliary engine (kW)

Specific Fuel Consumption (SFC) : laju konsumsi bahan bakar (g/kW-hr)

% Load of MCR : persentase penggunaan mesin

Port charges : Biaya kepelabuhanan Port charges =

Biaya Labuh + Tambat + Pandu +Tunda (Rp/Call)

…….. Persamaan 3 Dimana:

Biaya Labuh: GT_ship X Unit Biaya labuh X Etmal

Biaya Tambat: GT_ship X Unit Biaya labuh X Etmal

Biaya Pandu: (4 ×Unit Biaya pandu_fixed) + (4×GT_ship×Unit Biaya pand_var) Biaya Tunda: (jam×Unit Biaya

tunda_fixed) + (jam×GT_ship×Unit Biaya tunda_var)

TCH (Time Charter Hire): Biaya sewa kapal (Rp/Tahun)

Total cargo: Total muatan yang diangkut pelabuhan loading sampai pelabuhan discharge (Lt)

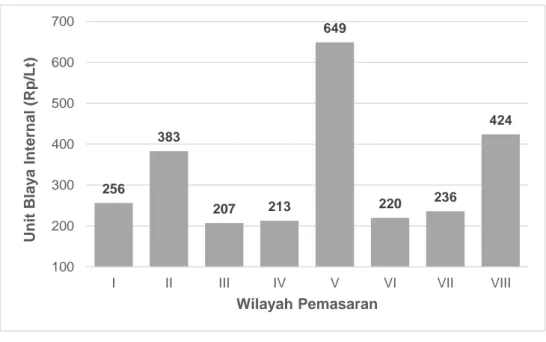

Setiap wilayah pemasaran memiliki besaran unit biaya yang berbeda. Hal ini disebabkan rute pelayarandan layanan di pelabuhan pada setiap wilayah berbeda, sehingga menyebabkan perbedaan waktu tempuh dan waktu layanan pelabuhan.

Hal tersebut berdampak pada biaya internal kapal yang bervariasi. Dari hasil analisis didapatkan bahwa daerah Pemasaran V (Surabaya) memiliki unit biaya paling tinggi yaitu sebesar 649 Rp/Lt, sedangkan unit biaya yang paling rendah terjadi pada pengangkutan BBM ke wilayah pemasaran III (Jakarta). Rata-rata unit biaya internal untuk transportasi BBM domestik adalah sebesar 363 Rp/Lt (Gambar 3).

Gambar 3. Unit Cost Internal Berdasarkan Wilayah Pemasaran Biaya Eksternal Angkutan Laut BBM

Domestik

Pada bagian ini akan dihitung biaya eksternal yang timbul akibat aktivitas dari pengangkutan BBM domestik lewat laut. Terdapat tiga komponen biaya eksternal yang akan dihitung, yakni biaya atas utilitas armada, kongesti dan polusi udara. Unit costi (Rp/Lt)= (CSU+CC+APC) Total cargo …….. Persamaan 4 dimana,

Unit Costi: Unit biaya eksternal (e) angkutan laut BBM domestik (Rp/Lt)

CSU(Cost of Ship Utility), CC (Conges-tion Cost), APC (Air Pollution Cost)

Cost of Ship Utility (CSU)

Biaya atas terjadinya deadfreight, dimana kapal tidak dapat membawa muatan sebanyak kapasitasnya, akibat

256 383 207 213 649 220 236 424 100 200 300 400 500 600 700

I II III IV V VI VII VIII

Un it BIay a Int er n al (Rp /Lt ) Wilayah Pemasaran

terbatasnya infrastruktur yang dalam hal ini adalah draft pelabuhan.

CSU (Rp/lt) =

Unit costi-deadfreight-Unit costi-normal …….. Persamaan 5

Unit costi-deadfreight(Rp/lt) =

Total cost Total cargodeadfreight …….. Persamaan 6 Unit costi-normal(Rp

lt) =

Total cost ECC …….. Persamaan 7

Dimana:

Unit costi-deadfreight: unit biaya internal transportasi untuk kondisi deadfreight (Rp/Lt)

Unitcosti-normal: unit biaya internal Effective Load Factor 100% (Rp/Lt) Total cost: Total biaya angkutan (loading-

unloading) (Rp)

Total cargodeadfreight: Total muatan saat kondisi deadfreight. (Lt)

ECC: Effective Carrying Capacity, payload (Lt)

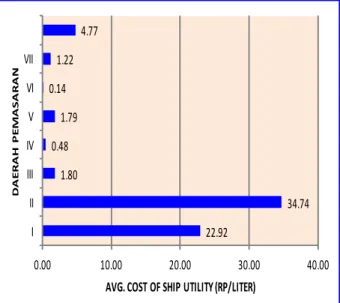

Rata-rata biaya utilitas armada untuk seluruh daerah pemasaran adalah sebesar 8.48 Rp/Lt, dimana daerah Pemasaran II memiliki rata-rata biaya paling tinggi yaitu sebesar 34.74 Rp/Lt, menyusul daerah Pemasaran I sebesar 22.92 Rp/Lt (Error! Reference source not found.).

Congestion Cost (CC)

Biaya kongesti atau congestion costterdiri dari 2 (dua) komponen, yakni biaya eksplisit dan implisit. Biaya eksplisit terdiri daridemmurage dan daily operating cost, sedangkan biaya implisit merupakan inventory carrying cost.

Congestion Cost(Rp) = Demmurage + DOC + ICC …….. Persamaan 8

Dimana:

Demmurage: biaya atas kelebihan waktu yang telah diperjanjikan, nilainya sama dengan kelebihan waktu (excess laytime) dikalikan tarif demmurage sesuai dengan perjanjian. Laytime sendiri adalah sejumlah waktu yang disepakati untuk melaksanakan kegiatan bongkar/muat di suatu pelabuhan.

Demmurage (Rp)=

(Tot laytime+allowance-std laytime)×TCH …….. Persamaan 9

Daily Operating Cost (DOC): untuk menghitung DOC, waktu tunggu yang digunakan adalah sama dengan excess laytime hasil perhitungan pada bagian demmurage ditambah dengan selisih estimated time arrival (ETA) dengan actual time arrival (ATA).

DOC =

(Excess laytime×bunker costME) + (Excess laytime×bunker costAE) + (Excess laytime×port charges) …….. Persamaan 10

Inventory Carrying Cost (ICC): biaya terkait dengan penyimpanan (carrying), dengan kemungkinan nilai seperempat dari nilai barang yang disimpan (inventory).

Inventory carrying cost (Rp) = tot cargo X cargo value X waiting time X interest rate …….. Persamaan 11

Rata-rata komponen ICC untuk semua daerah pemasaran adalah sebesar 388 Rp/Lt, sedangkan untuk komponen DOC adalah sebesar 133 Rp/Lt, rata-rata komponen demmurage memiliki nilai paling rendah yaitu sebesar 11.5 Rp/Lt. Untuk nilai ICC tertinggi terdapat pada pada daerah Pemasaran III dengan nilai ICC rata sebesar 1,576 Rp/Lt, rata-rata demmurageter besar terletak pada daerah pemasaran V yaitu sebesar 15.3 Rp/Lt (Error! Reference source not found.).

Air Pollution Cost (APC): Eksternalitas berupa polusi udara merupakan fungsi dari penggunaan daya mesin, jenis bahan bakar, dan lama penggunaan mesin.

Air pollution cost (Rp)=

Emisson(ton) X pollutant price(Rp/ton) …….. Persamaan 12

Emission(Ton)=

Emission factor × engine power × loading factor × hours ×

(1+Deterioration× Engine Age Engine life time) …….. Persamaan 13

Dimana:

Emission: Jumlah emisi yang dikeluarkan mesin kapal (Ton)

Pollutant price : Harga polutan kuanti-fikasiemisi dalam satuan biaya (Rp/Ton)

Loading factor : Persentase beban mesin saat digunakan

Hours: Waktu penggunaan mesin (Jam) Deterioration: Faktor penurunan

kemampuan mesin akibat umur

Gambar 4. Rata-rata Biaya Utilitas Armada 22.92 34.74 1.80 0.48 1.79 0.14 1.22 4.77 0.00 10.00 20.00 30.00 40.00 I II III IV V VI VII

AVG. COST OF SHIP UTILITY (RP/LITER)

D A E R A H P E M A S A R A N

Gambar 5. Rata-rata Komponen Biaya Kongesti

Gambar 6. Rata-rata Biaya atas Polusi Udara Internalisasi Biaya Eksternal

Internalisasi dapat dilakukan dengan memasukkan biaya eksternal angkutan BBM domestik ke dalam biaya internal, nilai dari internalisasi ini merupakan fungsi dari total biaya internal dan total biaya eksternal terhadap total angkutan (unit cost inter-nalisasi).

Unit costie(Rp lt) = (Demmurage+DOC+ICC+Air Poll.cost) Total cargo +Unit costi …….. Persamaan 14 0.0 5.0 10.0 15.0 20.0 0.0 500.0 1000.0 1500.0 2000.0 I II III IV V VI VII VIII DEMMURAGE (RP/LITER)

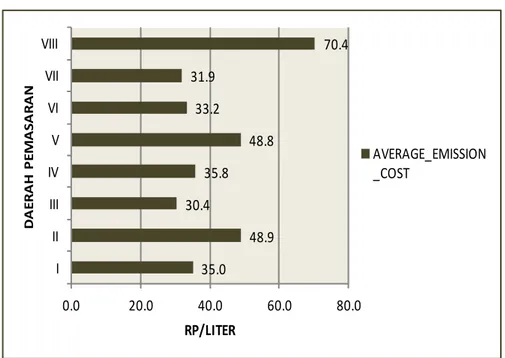

DOC & ICC (RP/LITER) D A E R A H P E M A S A R A N AVERAGE_DOC AVERAGE_ICC AVERAGE_DEMM URAGE 35.0 48.9 30.4 35.8 48.8 33.2 31.9 70.4 0.0 20.0 40.0 60.0 80.0 I II III IV V VI VII VIII RP/LITER D A E R A H P E M A S A R A N AVERAGE_EMISSION _COST

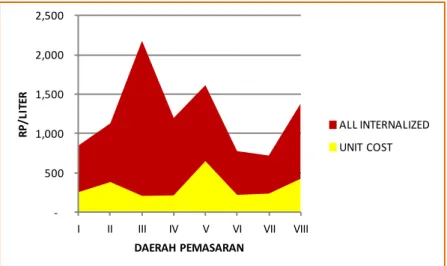

Berdasar hasil perhitungan diketahui bahwa wilayah pemasaran III memiliki unit biaya internalisasi paling tinggi yakni sebesar 1,971 Rp/Lt, sedangkan wilayah pemasaran VII memiliki unit biaya internalisasi paling rendah yaitu sebesar 484 Rp/Liter. Biaya utilitas kapal memberikan pengaruh paling kecil pada keseluruhan nilai internalisasi, sedang komponen biaya

kongesti memberi pengaruh paling besar. Daerah Pemasaran III memiliki komponen biaya kongesti yang paling besar sejalan dengan komponen biaya polusi udara yang paling besar juga, hal tersebut dapat terjadi disebabkan waktu tunggu yang tinggi di daerah tersebut (Gambar 7).

Gambar 7. Rata-rata Perbandingan Unit Biaya Eksisting dan Internalisasi

SIMPULAN

Angkutan laut BBM domestik dapat memberikan biaya internal dan biaya eksternal, dimana biaya eksternal memberi jumlah yang lebih besar. Unit biaya internal transportasi BBM domestik berdasarkan wilayah distribusinya berkisar antara 207 Rp/Lt – 649Rp/Lt, dengan rata-rata unit biaya internal adalah sebesar 363 Rp/Lt, sedangkan unit biaya eksternal berkisar antara 248Rp/Lt – 1764 Rp/Lt dengan rata-rata sebesar 583 Rp/Liter. Komposisi unit biaya eksternal terdiri dari biaya kongesti (92%), biaya polusi udara (7%) dan biaya utilitas armada (1%).Internalisasi biaya eksternal akan meningkatkanunit

costpada angkutan BBM domestik, yakni berkisar antara 484Rp/Lt – 1,971Rp/Lt. DAFTAR RUJUKAN

Baum, H., Geißler, T., Schneider, J. & Bühne, J.-A., 2008. External Costs in the Transport Sector – A Critical Review of the EC-Internalisation - Policy, Cologne: Institute for Transport Economics.

Baumol, W. & Oates, W., 1988. The theory of environmental policy: externalities, public outlays, and the quality of life. 2nd penyunt. Cambridge: Cambridge University Press.

Cooper, D. & Gustafsson, T., 2004. Report series for SMED and SMED&SLU, Norrköping, Sweden: SMHI Swedish

-500 1,000 1,500 2,000 2,500

I II III IV V VI VII VIII

R P /L IT ER DAERAH PEMASARAN ALL INTERNALIZED UNIT COST

Meteorological and Hydrological Institute.

Eriksen, K. S., 1999. Calculating External Costs of Transportation in Norway, Principles and Results. Oslo, NECTAR Conference.

INFRAS, CE DELFT, Fraunhofer Gessellschaft-ISI, University of Gdansk, 2008. Handbook on Estimation of External Costs in The Transport Sector, Delft: CE-Publications.

Kementrian Energi dan Sumber Daya Mineral, Direktorat Jenderal Minyak dan Gas Bumi, 2011. Kajian

Penyediaan dan Pendistribusian BBM PSO. Jakarta: Kementrian Energi dan Sumber Daya Mineral, Direktorat Jenderal Minyak dan Gas Bumi.

Maibach, M. et al., 2008. Handbook on estimation of external costs in the transport sector, Delft: CE-publications.

Miola, A. et al., 2009. External Cost of Transportation Case Study : Maritime Transport, Luxembourg: Official Publications of the European Communities.