SKRIPSI

TINGKAT KEPATUHAN WAJIB PAJAK KENDARAAN BERMOTOR DI KANTOR SAMSAT KABUPATEN MAMUJU

Oleh:

ISMAIL RAHMAT SYAM

Nomor Induk Stambuk: 10561 05334 15

PROGRAM STUDI ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS MUHAMMADIYAH MAKASSAR

ii

SKRIPSI

TINGKAT KEPATUHAN WAJIB PAJAK KENDARAAN BERMOTOR DI KANTOR SAMSAT KABUPATEN MAMUJU

Sebagai Salah Satu Syarat Untuk Menyelesaikan dan Memperoleh

Gelar Sarjana Ilmu Administrasi Negara (S.Sos)

Disusun dan Diajukan Oleh:

ISMAIL RAHMAT SYAM

Nomor Stambuk: 10561 05334 15

Kepada

PROGRAM STUDI ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS MUHAMMADIYAH MAKASSAR

iii

HALAMAN PERSETUJUAN UJIAN AKHIR

Judul Proposal Penelitian : Tingkat Kepatuhan Wajib Pajak Kendaraan Bermotor Di Kantor Samsat Kabupaten Mamuju

Nama Mahasiswa : Ismail Rahmat Syam

Nomor Induk Mahasiwa : 10561 05334 15

Program Studi : Ilmu Administrasi Negara

Menyetujui: Pembimbing I

Dr. Lukman Hakim, M.Si

Pembimbing II

Haerana, S.Sos, M.Pd

Mengetahui: Dekan

Dr. Hj. Ihyani Malik, S.Sos, M.Si

NBM: 730727

Ketua Program Studi

Nasrul Haq, S.Sos, MPA

HALAMAN PENERIMAAN TIM

Telah diterima oleh Tim Penguji Skripsi Fakultas Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Makassar berdasarkan Surat Keputusan Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Makassar Nomor: 0086/FSP/A.4-II/II/41/2020 sebagai salah satu syarat untuk menyelesaikan studi dan memperoleh gelar sarjana dalam Program Studi Ilmu Administrasi Negara yang dilaksanakan di Makassar pada hari Jumat tanggal 28 bulan Februari tahun 2020.

TIM PENILAI

Ketua

Dr. Hj. Ihyani Malik, S.Sos, M.Si

NBM: 730727

Sekretaris

Dr. Burhanuddin, S.Sos, M.Si

NBM: 1084366

PENGUJI:

1. Dr. Hj. Fatmawati, M.Si ( )

2. Dr. Anwar Parawangi, M.Si ( )

3. Dr. Hafiz Elfiansyah P., S.T., M.Si ( )

PERNYATAAN KEASLIAN KARYA ILMIAH

Saya yang bertandatangan dibawah ini:

Nama Mahasiswa : Ismail Rahmat Syam

Nomor Stambuk : 10561 05334 15

Program Studi : Ilmu Administrasi Negara

Menyatakan bahwa benar karya ilmiah ini adalah penelitian saya sendiri tanpa bantuan dari pihak lain atau telah ditulis/dipublikasikan orang lain atau melakukan plagiat. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari pernyataan ini tidak benar, maka saya bersedia menerima sanksi akademik sesuai aturan yang berlaku, sekalipun itu pencabutan gelar akademik.

Makassar, 28 Februari 2020

Yang Menyatakan,

ABSTRAK

ISMAIL RAHMAT SYAM. Tingkat Kepatuhan Wajib Pajak Kendaraan Bermotor Di Kantor SAMSAT Kabupaten Mamuju (dibimbing oleh Dr.

Lukman Hakim, M.Si dan Haerana, S.Sos., M.Pd).

Kepatuhan wajib pajak merupakan salah satu variabel yang menentukan tingkat kepatuhan suatu daerah ataupun negara. Berdasarkan hal tersebut peneliti menggambarkan dan menjelaskan tingkat kepatuhan wajib pajak kendaraan bermotor di Kantor Samsat Kabupaten Mamuju.

Jenis penelitian yang digunakan yaitu penelitian kuantitatif. Jumlah sampel yaitu 90 orang wajib pajak yang terdaftar pada Kantor Samsat Kabupaten Mamuju. Pengumpulan data dilakukan dengan menggunakan kuesioner (angket) dalam bentuk checklist. Teknik analisis data menggunakan teknik analisis statistik deskriptif, teknik analisis koefisien korelasi, teknik uji koefisien determinan dan teknik analisis regresi linier sederhana.

Hasil penelitian menunjukkan bahwa tingkat kepatuhan yang ada di Kantor Samsat Kabupaten Mamuju dinilai Baik. Berdasarkan hasil penelitian Tingkat Kepatuhan Wajib Pajak Kendaraan Bermotor di Kantor Samsat Kabupaten Mamuju berada di angka 73,77%.

KATA PENGANTAR

Penulis panjatkan rasa syukur yang tidak terhingga kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikanskripsiyang berjudul “Tingkat Kepatuhan Wajib Pajak Kendaraan

Bermotor di Kantor Samsat Kabupaten Mamuju”.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada yang terhormat:

1. Bapak Dr. Lukman Hakim, M.Si selaku Pembimbing I dan Ibu Haerana, S.Sos., M.Pd selaku Pembimbing II yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini dapat diselesaikan. 2. Ibu Dr. Ihyani Malik, S. Sos, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Muhammadiyah Makassar

3. Bapak Nasrul Haq, S.Sos, MPA selaku Ketua Prodi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Makassar 4. Kedua orang tua dan segenap keluarga yang senantiasa memberikan semangat

dan bantuan, baik moril maupun materil.

Demi kesempurnaan skripsi ini, saran dan kritik yang sifatnya membangun sangat penulis harapkan. Semoga karya skripsi ini bermanfaat dan dapat memberikan sumbangan yang berarti bagi pihak yang membutuhkan.

Makassar, 28 Februari 2020

DAFTAR ISI

SAMPUL ...i

HALAMAN JUDUL ...ii

HALAMAN PERSETUJUAN ...iii

HALAMAN PERNYATAAN KEASLIAN KARYA ILMIAH ...iv

ABSTRAK ...v

KATA PENGANTAR ...vi

DAFTAR ISI ...vii

DAFTAR GAMBAR ...ix

DAFTAR TABEL ...x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Pengertian, Konsep, dan Teori ... 9

B. Kerangka Pikir ... 17

C. Definisi Operasional... 18

D. Hipotesis ... 21

BAB III METODE PENELITIAN A. Waktu dan Lokasi Penelitian ... 22

B. Jenis Dan Tipe Penelitian ... 22

C. Populasi dan Sampel ... 22

D. Teknik Pengumpulan Data ... 24

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Lokasi Penelitian... 29 B. Gambaran Umum Responden/Karakteristik Responden ... 29 C. Pembahasan Hasil Penelitian ... 69

BAB V PENUTUP

A. Kesimpulan ... 73 B. Saran ... 74

DAFTAR PUSTAKA ... 75 LAMPIRAN

DAFTAR GAMBAR

DAFTAR TABEL

No Judul Halaman

Tabel 1.1

Presentase Wajib Pajak yang Melakukan Kewajiban yang Terdaftar di Kantor Samsat Kabupaten Mamuju

6

Tabel 3.1 Kriteria Jawaban Responden 27

Tebal 4.1 Persentasi Usia Responden 30

Tabel 4.2 Persentasi Jenis Kelamin Responden 31

Tabel 4.3 Persentasi Pekerjaan responden 31

Tabel 4.4 Hasil Perhitungan Uji Validitas Kepatuhan Wajib

Pajak (X) 34

Tabel 4.5 Reliabilitas Kepatuhan Wajib Pajak 35

Tabel 4.6 Persepsi mendaftarkan diri sebagai wajib pajak 37

Tabel 4.7 Persepsi mendaftarkan Diri untuk Mendapatkan

NPWP 37

Tabel 4.8 Persepsi mendaftarkan Diri secara Sukarela 38 Tabel 4.9 Persepsi menyiapkan dokumen yang diperlukan 39 Tabel 4.10 Persepsi mendaftarkan diri sesuai peraturan 40

Tabel 4.11 Frekuensi hasil indikator Kewajiban Untuk

Mendaftarkan Diri 40

Tabel 4.12 Persepsi tepat waktu dalam menyampaikan Surat

Pemberitahuan (SPT) 42

Tabel 4.13 Persepsi selalu menyetor dan melaporkan SPT masa 43 Tabel 4.14 Persepsi mengisi formulir SPT dengan jelas 43 Tabel 4.15 Persepsi mengisi formulir SPT dengan lengkap 44 Tabel 4.16 Persepsi mengisi formulir SPT dengan benar 45

Tabel 4.17 Frekuensi hasil indikator kewajiban mengisi dan

menyampaikan surat 45

Tabel 4.18 Persepsi mencari informasi mengenai tempat dan

cara membayar pajak 47

Tabel 4.19 Persepsi menyiapkan dokumen untuk membayar

pajak 48

Tabel 4.20 Persepsi memenuhi kewajiban atas tunggakan pajak 48 Tabel 4.21 Persepsi membayar atau menyetor pajak tepat waktu 49 Tabel 4.22 Persepsi mengalokasikan dana untuk membayar

Tabel 4.23 Frekuensi hasil indikator kewajiban membayar atau

menyetor pajak 51

Tabel 4.24 Persepsi melakukan pembukuan pajak 53

Tabel 4.25 Persepsi menghitung pajak terutang 53

Tabel 4.26 Persepsi menghitung pajak dalam mengisi Surat

Setoran Pajak (SSP) dan Fiskus 54

Tabel 4.27 Persepsi diberikan sanksi bila melakukan rekayasa

pembukuan atau pencatatan 55

Tabel 4.28 Persepsi melakukan pencatatan pajak 55

Tabel 4.29 Frekuensi hasil indikator kewajiban membuat

pembukuan atau pencatatan 56

Tabel 4.30 Persepsi membantu kelancaran pemeriksaan pajak

bila diperiksa petugas pajak 58

Tabel 4.31 Persepsi memberikan data yang diperlukan dalam

proses pemeriksaan pajak 58

Tabel 4.32 Persepsi merasa takut bila berhubungan dengan

pemeriksaan pajak 59

Tabel 4.33 Persepsi tidak berbohong ketika diperiksa pemeriksa

pajak 60

Tabel 4.34 Persepsi memberikan dokumen palsu ketika

pemeriksaan pajak 60

Tabel 4.35 Frekuensi hasil indikator kewajiban menaati

pemeriksaan pajak 61

Tabel 4.36 Persepsi memenuhi kewajiban atas tunggakan pajak 63 Tabel 4.37 Persepsi bersedia untuk melakukan pemotongan atau

pungutan pajak 63

Tabel 4.38 Persepsi melakukan pemotongan pajak sesuai

dengan peraturan yang berlaku 64

Tabel 4.39 Persepsi diberikan sanksi apabila melakukan

tunggakan pajak 65

Tabel 4.40 Persepsi tidak keberatan jika dilakukan pemotongan

pajak 66

Tabel 4.41 Frekuensi hasil indikator kewajiban melakukan

1

BAB I

PENDAHULUAN

A. Latar Belakang

Negara Kesatuan Republik Indonesia (NKRI) merupakan negara hukum

berdasarkan Pancasila dan Undang-Undang 1945, yang memiliki tujuan

mewujudkan tata kehidupan negara yang adil, sejahtera, dan damai serta

menjamin kedudukan hukum yang sama bagi setiap warga negara. Selain itu,

Indonesia merupakan salah satu Negara yang berkembang, terdiri dari ribuan

pulau dan beraneka ragam budaya, lautan yang luas, dan sumber daya alam yang

melimpah. Berdasarkan perkembangan yang terjadi mendorong pemerintah untuk

melakukan perubahan di berbagai sektor demi peningkatkan pendapatan negara

agar dapat membiayai pembangunan nasional (Cahyadi dan Jati, 2016: 342-2373).

Pembangunan nasional yang berlangsung secara terus menerus dan

berkesinambungan diperlukan untuk meningkatkan kesejahteraan masyarakat.

Masalah pembiayaan menjadi sangat vital dalam melaksanakan pembangunan

nasional tersebut. Pemerintah membutuhkan dana yang besar untuk melaksanakan

pembangunan nasional. Dana yang dibutuhkan tersebut semakin meningkat

seiring dengan peningkatan kebutuhan pembangunan itu sendiri (Utama, 2013).

Menurut Ruyadi (2009) dalam Utama (2013: Vol.2), salah satu upaya yang

dapat dilakukan oleh pemerintah Indonesia dalam mewujudkan pembangunan

nasional yaitu dengan menggali sumber dana berupa pajak. Pajak menjadi salah

satu sumber pendanaan dalam pelaksanaan tanggung jawab negara dalam

2

kemakmuran serta menjadi kontrak sosial antara warga negara dengan

pemerintah.

Sehingga untuk mewujudkan hal diatas maka dilahirkan Undang-Undang

Republik Indonesia Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat

Paksa, dimana pada Bab I Ketentuan Umum Pasal 1 ayat 1 berbunyi:

“Pajak adalah semua jenis pajak yang dipungut oleh Pemerintah Pusat, termasuk Bea Masuk dan Cukai, dan pajak yang dipungut oleh Pemerintah Daerah, menurut Undang-Undang dan Peraturan Daerah”

Pajak wajib dibayar oleh seseorang atau badan yang memiliki sesuatu yang

harus di pajak, sebagaimana ditegaskan dalam Undang-Undang Republik

Indonesia Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa,

dimana pada Bab I Ketentuan Umum Pasal 1 ayat 2 berbunyi:

“Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu”

Pajak dan Wajib Pajak tercantum dalam Undang-Undang Republik

Indonesia Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa

Bab I Ketentuan Umum Pasal 1 ayat 1 dan Undang-Undang Republik Indonesia

Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa Bab I

Ketentuan Umum Pasal 1 ayat 2, inilah yang menjadi kewajiban yang harus

dibayarkan oleh seseorang atau badan sesuai dengan aturan perundang-undangan.

Pajak yang merupakan kewajiban yang harus dibayar oleh seseorang atau

3

masyarakat oleh negara berdasarkan undang-undang yang bersifat memaksa, dan

terutang yang wajib dibayar dengan tidak mendapat imbalan secara langsung,

yang hasilnya digunakan untuk membiayai pengeluaran-pengeluaran negara

dalam penyelenggaraan pemerintahan dan pembangunan. Tetapi pada

kenyataannya di Indonesia sendiri, masih banyak terjadi keterlambatan

pembayaran pajak atau bahkan tidak membayar pajak sehingga kejadian ini

berdampak pada perkembangan negara karena kurang sadarnya masyarakat dalam

membayar pajak. Mereka pikir dengan membayar pajak mereka jadi rugi, karena

mereka mengira bahwa hanya orang yang berkuasa saja yang dapat menikmati

hasil pajak. Padahal, mereka keliru, membayar pajak pada waktunya akan

berdampak baik bagi kehidupan mereka juga, terutama kehidupan menyangkut

berbangsa dan bernegara. Jadi pajak menjadi kewajiban dan kepatuhan bagi orang

pribadi atau badan yang memiliki ketentuan wajib pajak.

Menurut Fronzoni (1999) dalam Cahyadi dan Jati (2016: 342-2373) Kepatuhan dalam hal perpajakan merupakan suatu kedisiplinan yang dimiliki oleh wajib

pajak untuk melaksanakan kewajibannya dibidang perpajakan sesuai dengan

undang-undang yang berlaku. Kepatuhan dalam hukum pajak memiliki arti umum

sebagai melaporkan secara benar dasar pajak, memperhitungkan secara benar

kewajiban, tepat waktu dalam pengembalian, dan tepat waktu membayar jumlah

dihitung.

Kepatuhan wajib pajak merupakan sikap pemenuhan kewajiban membayar

pajak yang dilakukan oleh wajib pajak atau pembayar pajak dalam memberikan

4

pajak juga bisa menjadi penunjang Pendapatan Asli Daerah (PAD). Pajak selain

bersifat wajib pajak juga bersifat memaksa. Kepatuhan wajib pajak menjadi hal

yang penting karena Indonesia memiliki sistem perpajakan Self Asessment di

mana dalam prosesnya mutlak memberikan kepercayaan kepada wajib pajak

untuk menghitung, membayar dan melaporkan kewajiban pajaknya.

Menurut peneliti kepatuhan merupakan sikap atau tindakan yang disiplin

dan taat pada peraturan yang telah ditetapkan. Sama halnya dalam pajak, patuh

dalam membayar pajak merupakan salah satu sikap kepatuhan.

Wajib pajak yang tidak patuh dalam membayar pajak akan dikenai teguran

sesuai dengan Undang Undang Republik Indonesia Nomor 19 Tahun 2000 tentang

Penagihan Pajak dengan Surat Paksa Bab I Ketentuan Umum Pasal 1 ayat 10,

berbunyi:

“Surat teguran, surat peringatan atau surat lain yang sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau mmperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya”

Menteri Keuangan (Menkeu) Indrawati (2018) mengatakan dalam salah satu

berita online, beliau mengakui bahwa kepatuahan wajib pajak di Indonesia masih

menjadi masalah dan ini merupakan pekerjaan rumah yang harus diselesiakan.

Beliau mengatakan bahwa rasio pajak Indonesia masih rendah yang berada di

angka 10,78 persen, ini lebih rendah bila dibandingkan dengan rasio pajak di

Malaysia dan Singapura yang lebih tinggi dari Indonesia yaitu berada di level

14-15 persen. Adapun rasio pajak yang rendah itu sempat membuat Sri Mulyani

5

pernah melakukan kajian guna menentukan standar rasio pajak dari salah satu

negara.

Pentingnya pajak bagi negara demi mewujudkan keadilan dan kesejahteraan

bagi setiap warga negara. Karena itulah, setiap warga negara haruslah membayar

pajak yang berdasarkan Undang-Undang nomor 16 tahun 2009 tentang ketentuan

umum dan tata cara perpajakan.

Berbagai macam permasalahan yang terjadi, salah satunya di wilayah

Kabupaten Mamuju seperti masalah dalam perpajakan yang terletak pada sejauh

mana kesadaran masyarakat untuk memenuhi kewajiban pajaknya sesuai

perundang-undangan yang berlaku, dimana masih banyak masyarakat yang

kurang patuh dalam membayar pajak seperti menunggak pembayaran pajak,

bahkan ada yang memang kurang peduli terhadap kewajibannya dalam membayar

pajak kendaraan bermotornya. Sehingga hal ini menjadi dasar peneliti untuk

melakukan analisis lebih jauh mengenai kesadaran wajib pajak pada kepatuhan

wajib pajak baik dari aspek internal ataupun eksternal dalam meningkatkan

kepatuhan wajib pajak warga Kabupaten Mamuju, agar kepatuhan wajib pajak

yang ada di Kabupaten Mamuju ke depannya bisa lebih baik lagi.

Dari hal diatas peneliti sangat ingin melakukan penelitian tentang hal

tersebut, maka dalam penelitian ini, kepatuhan wajib pajak akan ditinjau dari

aspek Administrasi Keuangan Negara, dengan menganalisis sejumlah aspek dan

faktor kepatuhan wajib pajak dalam meningkatkan kepatuhan wajib pajak

kendaraan bermotor secara terus menerus yang dapat menjadi acuan bagi Kantor

6

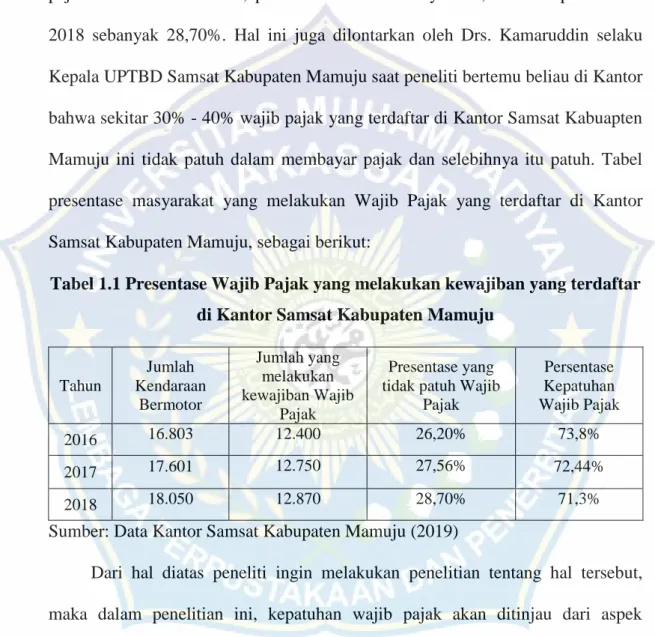

Observasi awal yang dilakukan oleh peneliti di Kantor Samsat Kabupaten

Mamuju di dapatkan data bahwa Kepatuhan Wajib Pajak pada tahun 2016

sebanyak 26,20% masyarakat Kabupaten Mamuju yang kurang patuh membayar

pajak kendaraan bermotor, pada tahun 2017 sebanyak 27,56% dan pada tahun

2018 sebanyak 28,70%. Hal ini juga dilontarkan oleh Drs. Kamaruddin selaku

Kepala UPTBD Samsat Kabupaten Mamuju saat peneliti bertemu beliau di Kantor

bahwa sekitar 30% - 40% wajib pajak yang terdaftar di Kantor Samsat Kabuapten

Mamuju ini tidak patuh dalam membayar pajak dan selebihnya itu patuh. Tabel

presentase masyarakat yang melakukan Wajib Pajak yang terdaftar di Kantor

Samsat Kabupaten Mamuju, sebagai berikut:

Tabel 1.1 Presentase Wajib Pajak yang melakukan kewajiban yang terdaftar di Kantor Samsat Kabupaten Mamuju

Tahun Jumlah Kendaraan Bermotor Jumlah yang melakukan kewajiban Wajib Pajak Presentase yang tidak patuh Wajib

Pajak Persentase Kepatuhan Wajib Pajak 2016 16.803 12.400 26,20% 73,8% 2017 17.601 12.750 27,56% 72,44% 2018 18.050 12.870 28,70% 71,3%

Sumber: Data Kantor Samsat Kabupaten Mamuju (2019)

Dari hal diatas peneliti ingin melakukan penelitian tentang hal tersebut,

maka dalam penelitian ini, kepatuhan wajib pajak akan ditinjau dari aspek

Administrasi Keuangan Negara, dengan menganalisis sejumlah aspek dan faktor

kepatuhan wajib pajak dalam meningkatkan pendapatan pajak kendaraan

bermotor secara terus menerus yang dapat menjadi acuan bagi Kantor yang lain

7

B. Rumusan Masalah

Berdasarkan uraian latar belakang dan masalah utama penelitian, maka

rumusan masalah dalam penelitian ini, sebagai berikut:

Seberapa besar Tingkat Kepatuhan Wajib Pajak Bermotor di Kantor Samsat

Kabupaten Mamuju?

C. Tujuan Penelitian

Berdasarkan rumusan masalah, maka yang menjadi tujuan penelitian ini,

sebagai berikut:

Menganalisis Tingkat Kepatuhan Wajib Pajak Bermotor di Kantor Samsat

Kabupaten Mamuju.

D. Manfaat Penelitian 1. Manfaat Praktis

Sebagai sumber data dan informasi, serta dasar pertimbangan bagi

Pemerintah Kabupaten Mamuju dalam mengatasi masalah kesadaran wajib pajak

dan kepatuhan wajib pajak yang ada di wilayahnya. Sebagai sumber data dan

informasi, serta menjadi dasar pertimbangan bagi pihak Kantor Samsat Kabupaten

Mamuju dalam meningkatkan Kepatuhan Wajib Pajak masyarakat Kabupaten

Mamuju. Sebagai bahan kajian atau studi banding bagi daerah dan pihak swasta

lain yang ingin meningkatkan kepatuhan wajib pajak di wilayahnya.

2. Manfaat Teoritis

Sebagai salah satu bahan bacaan atau sumber referensi yang dimiliki oleh

Perpustakaan Program Pascasarjana Universitas Muhammadiyah Makassar.

8

mahasiswa dan peneliti yang berminat untuk melakukan penelitian. Sebagai salah

satu sumber referensi dalam diskusi, seminar, maupun pengkajian terkait tingkat

kepatuhan wajib pajak kendaraan bermotor. Sebagai salah satu sumber data,

9

BAB II

TINJAUAN PUSTAKA

A. Pengertian, Konsep, dan Teori

1. Teori Administrasi Keuangan Negara

Definisi Administrasi keuangan Negara bagian dari ilmu ekonomi dimana

mengkaji tentang kegiatan pemerintah di bidang ekonomi terutama pada sektor

penerimaan dan pengeluaran serta pengaruhnya didalam perekonomian tersebut.

Pengaruh-pengaruh itu terutama terhadap pencapaian tujuan-tujuan kegiatan

ekonomi seperti pertubuhan ekonomi, stabilitas harga, distribusi penghasilan yang

lebih merata, peningkatan efisiensi, dan penciptaan kesempatan kerja

(Suparmoko, 2008). Dari defenisi diatas melihat bahwa administrasi keuangan

negara bukan hanya tentang penerimaan dan pengeluaran tetapi juga tentang

pengaruhnya terhadap berbagai macam kegiatan ekonomi.

Menurut Supreme Audit Institution Administrasi keuangan negara adalah

ilmu yang mempelajari tentang hal yang berhubungan dengan bagaimana cara

pemerintah mendapatkan uang dan menggukan uang tersebut.

Ruang Lingkup Keuangan negara meliputi negara memiliki hak untuk

memungut pajak, mengeluarkan uang, mengedarkan dan melakukan pinjaman

uang. Sudah menjadi kewajiban negara untuk menyelenggarakan pelayanan

umum pemerintahan negara dan membayar tagihan pihak ketiga, Penerimaan

Negara, hak pemerintah pusat yang diakui sebagai penembah nilai kekayaan

bersih. Meliputi pajak, bukan pajak, dan hibah. Pengeluaran negara, penerimaan

10

dikelolah sendiri atau oleh pihak lain baik itu uang, surat berharga, utang-piutang,

barang, ataupun hak lain yang bernilai uang, termasuk kekayaan yang dipisahkan

pada perusahaan negara atau perusahaan daerah, kekayaan pihak lain yang

dikuasai oleh pemerintah dalam rangka penyelenggaraan tugas pemerintahan atau

kepentingan umum, kekayaan pihak lain diperoleh dengan menggunakan fasilitas

pemerintah. Dari penjelasan diatas dapat dilihat bahwa negara memiliki hak untuk

memungut pajak dan memiliki kewajiban untuk menyelenggarankan tugas

pelayanan, kemudian warga negara berkewajiban untuk membayar pajak.

Pungutan pajak dilakukan oleh setiap pemerintah daerah disetiap wilayahnya

masing-masing.

2. Teori Keuangan Negara

Definisi Keuangan Negara dalam Undang-Undang No. 17 tahun 2003 pasal

1 ayat 1 ialah semua hak dan kewajiban negara yang dapat dinilai dengan uang,

serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan

milik Negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

Dalam penjelasan Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara bahwa pendekatan yang digunakan dalam merumuskan

Keuangan Negara yaitu dari sisi objek, subjek, proses, dan tujuan. Dari defenisi

tersebut menyimpulkan bahwa semua hak dan kewajiban yang bernilai uang dapat

dijadikan milik negara.

Dari pernyataan diatas bahwa dari sisi objek, yang dimaksud dengan

Keuangan Negara meliputi segala hak dan kewajiban negara yang berniali uang,

11

negara, serta semua yang berupa uang ataupun berupa barang yang bisa menjadi

milik negara untuk pelaksaaan hak dan kewajiban. Dari sisi subjek, yang

dimaksud dengan keuangan negara meliputi seluruh subjek yang memiliki atau

menguasai objek sesuai pernyataan diatas, yaitu pemerintah pusat dan

daerah, perusahaan negara atau daerah, ataupun badan yang berkaitan dengan

keuangan negara. Dari sisi proses, Keuangan negara mencakup seluruh rangkaian

kegiatan yang berkaitan dengan pengelolaan objek seperti yang tersebut diatas,

perumusan kebijakan dan pengambilan keputusan hingga pertanggunggjawaban.

Dari sisi tujuan, Keuangan negara meliputi seluruh kebijakan, kegiatan serta

hubungan hukum yang memiliki kaitan dengan pemilikan dan/atau penguasaan

objek seperti disebutkan di atas untuk kepentingan penyelenggaraan pemerintahan

negara.

Sebagaimana defenisi keuangan negara berdasarkan pendekatan objek,

dapat dilihat bahwa cakupan hak dan kewajiban yang bernilai uang diperluas,

termasuk kebijakan dan kegiatan dibidang fiskal, moneter dan pengelolaan

kekayaan negara yang dipisahkan. Dengan demikian, bidang pengelolaan

keuangan negara dapat dikelompokkan dalam:

a. Sub bidang Pengelolaan Fiskal

b. Sub bidang Pengelolaan Moneter

c. Sub bidang Pengelolaan Kekayaan Negara Yang Dipisahkan.

Dalam pengelolaan keuangan negara pada sub bidang fiskal, kebijakan serta

kegiatan yang memiliki keterkaitan dengan pengelolaan Anggaran Pendapatan

12

penetapan strategi dan prioritas pengelolaan APBN, penyusunan anggaran yang

dilakukan oleh pemerintah, pengesahan anggrana yang dilakukan DPR,

pelaksanaan, pengawasan, dan penyusunan Perhitungan Anggaran Negara(PAN)

hingga pengesahan PAN menjadi undang-undang. Pengelolaan keuangan negara

sub bidang pengelolaan moneter berkaitan dengan kebijakan dan pelaksanaan

kegiatan sektor perbankan dan jalannya moneter baik itu didalam negeri ataupun

diluar negeri maupun luar negeri. Kemudian pengelolaan keuangan negara pada

sub bidang kekayaan negara yang dipisahkan, memiliki kaitan dengan kebijakan

serta pelaksanaan kegiatan pada sektor Badan Usaha Milik Negara/Daerah

(BUMN/BUMD) berorientasi untuk mencari keuntungan (profit motive).

a. Ruang Lingkup Keuangan Negara

Ruang Lingkup Keuangan negara meliputi:

1) Negara memiliki hak untuk melakukan pungutan pajak, mengeluarkan dan

mengedarkan serta melakukan pinjaman uang.

2) Negara berkewajiban untuk melakukan pelayan umum pemerintahan negara

dan juga membayar tagihan pihak ketiga.

3) Penerimaan negara, pemerintah pusat memiliki hak yang diakui untuk

penambah nilai kekayaan bersih. Meliputi pajak, bukan pajak, dan hibah.

4) Pengeluaran Negara.

5) Penerimaan Daerah.

6) Pengeluaran Daerah.

7) Kekayaan negara atau daerah yang dikelolah sendiri ataupun pihak lain yang

13

bernilai uang, termasuk kekayaan yang dipisahkan pada perusahaan negara

atau daerah.

8) Pemerintah menguasai kekayaan pihak lain untuk menyelenggarakan tugas

pemerintahan atau kepentingan umum.

9) Pihak lain memperolah kekayaan dengan menggunakan fasilitas dari

pemerintah.

Yang dimaksud dengan “Pihak lain memperolah kekayaan dengan menggunakan fasilitas dari pemerintah” berupa kekayaan dimana ini dikelolah

oleh orang ataupun suatu badan lain sesuai dengan kebijakan pemerintah, yayasan

di lingkungan kementerian negara dan lembaga, ataupun perusahaan negara dan

daerah.

b. Pengelolaan Keuangan Negara

Sedemikian luas bidang pengelolaan secara ringkas bidang pengelolaan

keuangan negara dikelompokkan menjadi beberapa sub bidang yaitu, fiskal,

moneter, dan kekayaan yang dipisahkan. Sub bidang pengelolaan fiskal meliputi

enam fungsi, yaitu:

1) Pengelolaan kebijakan ekonomi makro dan fiskal

Pengelolaan kebijakan ekonomi makro dan fiskal memiliki fungsi

penyusunan nota keuangan dan RAPBN, perkembangan dan perubahannya,

analisis kebijakan, evaluasi dan perkiraan perkembangan ekonomi makro,

pendapatan dan belanja negara, pembiayaan dan analisis kebijakan, evaluasi

dan perkiraan perkembangan fiskal dalam rangka kerja sama internasional

14

pembiyaan jangka mengangah, hibah, penyusunan statistik, penelitian dan

rekomendasi kebijakan, keuangan dan ekonomi.

2) Penganggaran

Fungsi ini meliputi penyiapan kebijakan, perumusan kebijakan, dan

pelaksanaan kebijakan, kemudian perumusan standar, norma, pedoman,

kriteria, prosedur dan pemberian bimbingan teknis dan evaluasi di bidang

APBN.

3) Administrasi perpajakan

4) Administrasi kepabeanan

Badan yang mengurus, mengawasi, dan memungut bea masuk dan keluar,

baik itu melalui darat, laut, ataupun udara. Di Indonesia badan yang

melaksanakan tugas tersebut ialah Direktorat bea dan cukai sebagai pelaksana

tugas pokok departeman keuangan Indonesia dibidang bea dan cukai.

Kepabeanan berarti semua yang memiliki hubungan dengan bea masuk dan

keluarnya suatu barang serta pengawasan dan lalu lintas dari daerah pabean.

5) Perbendaharaan

Perbendaharaan memiliki fungsi meliputi perumusan kebijakan, sistem dan

prosedur di bidang pelaksanaan penerimaan dan pengeluaran negara,

pengadaan barang dan jasa badan pemerintah serta akuntansi pemerintah

pusat dan daerah, pengelolaan utang dalam dan luar negeri, pengelolaan

barang milik negara dan kekayaan negara, penyelenggaraan akuntansi,

15

6) Pengawasan keuangan

Pada bidang moneter berupa sistem pembayaran serta lalu lintas devisa, dan

sistem nilai tukar. Kemudian pada bidang pengelolaan kekayaan negara yang

dipisahkan berupa pengelolaan perusahaan negara dan daerah.

3. Jenis Kepatuhan Wajib Pajak

Dalam buku Rahayu (2010:138) ada 2 jenis kepatuhan wajib pajak, yaitu:

1) Kepatuhan formal merupakan keadaan dimana wajib pajak memenuhi

kewajibannya secara formal sesuai dengan aturan dan ketentuan

Undang-undang perpajakan. Seperti penyampaian Surat Pemberitahuan (SPT) PPh

sudah benar atau belum dan yang terpenting surat tersebut sudah disampaikan

sebelum tanggal ketentuan.

2) Kepatuhan material merupakan keadaan dimana Wajib Pajak secara

substantif memenuhi segala ketentuan material perpajakan yaitu sesuai isi dan

jiwa undang-undang pajak kepatuhan material ini juga bisa meliputi

kepatuhan formal. Pada kepatuhan material Wajib Pajak yang bersangkutan,

harus memperhatikan kebenaran yang sesungguhnya dari isi dan hakekat

Surat Pemberitahuan (SPT) PPh tersebut.

4. Kepatuhan Wajib Pajak

Sesuai dengan pendapat Suandy (2014: 119), kepatuhan wajib pajak, yaitu:

1) Kewajiban untuk mendaftarkan diri

Pasal 2 Undang-undang Ketentuan Umum dan tata Cara Perpajakan (KUP)

ditegaskan bahwa setiap Wajib Pajak mendaftarkan diri kepada Direktorat

16

kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak

(NPWP). Khusus terhadap pengusaha yang dikenakan pajak berdasarkan

undang-undang PPN, wajib melaporkan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak (PKP).

2) Kewajiban mengisi dan menyampaikan Surat Pemberitahuan

Pasal 3 ayat 1 Undang-undang KUP ditegaskan bahwa setiap Wajib Pajak

wajib mengisi Surat Pemberitahuan (SPT) menggunakan bahasa Indonesia

serta menyampaikan ke kantor pajak tempat Wajib Pajak terdaftar.

3) Kewajiban membayar atau menyetor pajak

Kewajiban membayar atau menyetor pajak dilakukan di kas negara melalui

Kantor Pos atau bank BUMN/BUMD atau tempat pembayaran lainnya yang

ditetapkan Menteri Kuangan.

4) Kewajiban membuat pembukuan atau pencatatan

Bagi wajib pajak orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas dan Wajib Pajak badan di Indonesia diwajibkan membuat

pembukuan (Pasal 28 ayat 1). Sedangkan pencatatan dilakukan oleh Wajib

Pajak orang pribadi yang tidak melakukan kegiatan usaha.

5) Kewajiban menaati pemeriksaan pajak

Terhadap Wajib Pajak yang diperiksa harus menaati ketentuan dalam rangka

pemeriksaan pajak, misalnya Wajib Pajak memperlihatkan dan/atau

meminjam buku atau catatan dan dokumen lain yang berhubungan dengan

17

yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan,

serta memberikan keterangan yang diperlukan.

6) Kewajiban melakukan pemotongan atau pungutan pajak

Wajib Pajak yang bertindak sebagai pemberi kerja atau penyelenggara

kegiatan wajib memungut pajak atas pembayaran yang dilakukan dan

menyetorkan ke kas negara.

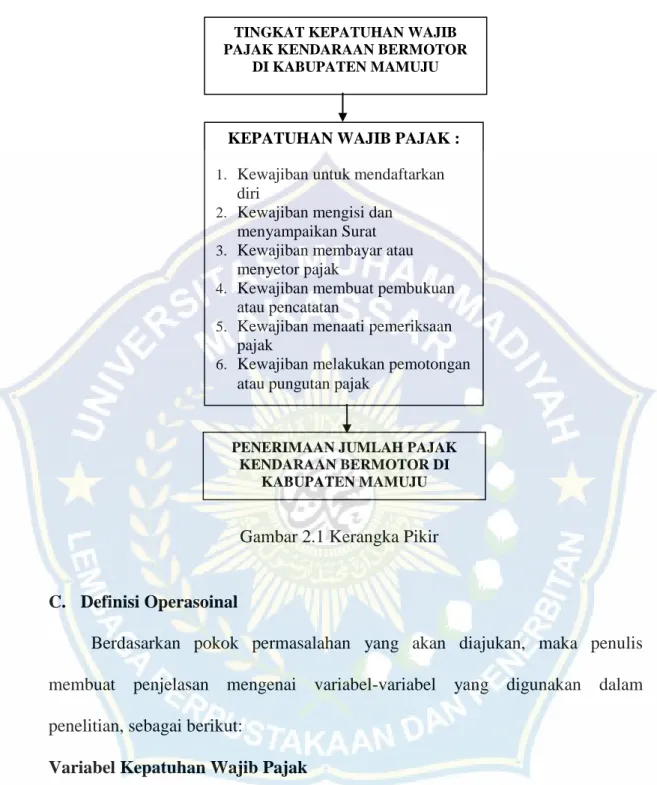

B. Kerangka Pikir

Penelitian ini berjudul “Tingkat Kepatuhan Wajib Pajak Kendaraan Bermotor di Kantor Samsat Kabupaten Mamuju.” penelitian ini akan meneliti

tingkat kepatuhan wajib pajak kendaraan bermotor. Variabel kepatuhan wajib

pajak akan dianalisis menurut Suandy (2014: 119), yakni (1) Kewajiban untuk

mendaftarkan diri; (2) Kewajiban mengisi dan menyampaikan Surat

Pemberitahuan; (3) Kewajiban membayar atau menyetor pajak; (4) Kewajiban

membuat pembukuan atau pencatatan; (5) Kewajiban menaati pemeriksaan pajak;

(6) Kewajiban melakukan pemotongan atau pungutan pajak.

Hasil dari penelitian ini diharapkan menjadi rekomendasi bagi Kantor

Samsat Kabupaten Mamuju dalam meningkatkan kepatuhan wajib pajak

masyarakat di Kab. Mamuju secara berkelanjutan.

Uraian diatas telah dikemukakan, mendasari lahirnya kerangka pikir penelitian seperti pada Gambar dibawah ini:

18

C. Definisi Operasoinal

Berdasarkan pokok permasalahan yang akan diajukan, maka penulis

membuat penjelasan mengenai variabel-variabel yang digunakan dalam

penelitian, sebagai berikut:

Variabel Kepatuhan Wajib Pajak

Kepatuhan wajib pajak merupakan pemenuhan kewajiban pajak sesuai

dengan peraturan yang berlaku tanpa harus ada pemerikasaan. Kepatuhan wajib

pajak menjadi tolak ukur bagi kesadaran masing-masing pembayar pajak untuk

membayar kewajiban pajaknya. Kepatuhan wajib pajak ini akan menjadi

TINGKAT KEPATUHAN WAJIB PAJAK KENDARAAN BERMOTOR

DI KABUPATEN MAMUJU

KEPATUHAN WAJIB PAJAK :

1. Kewajiban untuk mendaftarkan diri

2. Kewajiban mengisi dan menyampaikan Surat 3. Kewajiban membayar atau

menyetor pajak

4. Kewajiban membuat pembukuan atau pencatatan

5. Kewajiban menaati pemeriksaan pajak

6. Kewajiban melakukan pemotongan atau pungutan pajak

Gambar 2.1 Kerangka Pikir

PENERIMAAN JUMLAH PAJAK KENDARAAN BERMOTOR DI

19

penunjang untuk meningkatkan Pendapatan Asli Daerah pada Kantor Samsat

Kabupaten Mamuju.

Adapun indikator Kepatuhan Wajib Pajak, yaitu:

1. Kewajiban untuk mendaftarkan diri

Wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai

dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Wajib pajak mendaftarkan diri pada KPP yang wilayah kerjanya meliputi

tempat tinggal atau tempat kedudukan.

2. Kewajiban mengisi dan menyampaikan Surat Pemberitahuan

Kewajiban melaporkan perhitungan dan pembayaran pajak, objek pajak atau

bukan objek pajak, harta dan kewajiban sesuai dengan peraturan

perundang-undangan.

3. Kewajiban membayar atau menyetor pajak

Salah satu kewajiban yang harus dilakukan wajib pajak yaitu membayar

pajak kendaraannya. Setiap wajib pajak pajak berkewajiban membayar

pajak kendaraannya setiap tahunnya.

4. Kewajiban membuat pembukuan atau pencatatan

Pembukuan merupakan suatu proses pencatatan yang harus dilakukan secara

teratur untuk mengumpulkan data dan informasi keuangan hal ini dejelaskan

pada pasal 1 ayat 26 Undang –Undang KUP. Dan pada pasal 28 Undang –

Undang KUP disebutkan bahwa pencatatan merupakan kegiatan

20

penerimaan bruto dan/atau penghasilan bruto sebag dasar untuk menghitung

jumlah pajak yang terutang.

5. Kewajiban menaati pemeriksaan pajak

Pasal 1 ayat 25 Undang – Undang Republik Indonesia Nomor 28 Tahun

2007 disebutkan bahwa pemeriksaan pajak adalah serangkaian kegiatan

menghimpun dan mengolah data, keterangan, dan/atau bukti yang

dilaksanakan secara objektif dan profesional berdasarkan suatu standar

pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan

dan/atau untuk tujuan lain untuk keperluan perpajakan.

Terhadap Wajib Pajak yang diperiksa harus menaati ketentuan dalam rangka

pemeriksaan pajak, misalnya Wajib Pajak memperlihatkan dan/atau

meminjam buku atau catatan dan dokumen lain yang berhubungan dengan

penghasilan yang diperoleh, memberi kesempatan kepada pemeriksa pajak

untuk memasuki tempat yang dipandang perlu dan memberi bantuan guna

kelancaran pemeriksaan, serta memberikan keterangan yang diperlukan.

6. Kewajiban melakukan pemotongan atau pungutan pajak

Undang – Undang Republik Indonesia Nomor 28 Tahun 2007 pasal 1 ayat 2

di jelaskan bahwa wajib pajak merupakan orang pribadi atau badan yang

mempunyai hak kewajiban perpajakan meliputi pembayar pajak, pemotong

pajak, dan pemungut pajak sesuai peraturan perundang-undangan

perpajakan.Wajib Pajak yang bertindak sebagai pemberi kerja atau

penyelenggara kegiatan wajib memungut pajak atas pembayaran yang

21

D. Hipotesis

Bedasarkan tinjauan pustaka yang telah dikemukakan, maka hipotesis dalam

penelitian ini, adalah:

Hipotesis (H0):

“Tingkat kepatuhan wajib pajak kendaraan bermotor di Kantor Samsat Kabupaten Mamuju tergolong tinggi”

Atau

Hipotesis (H1):

“Tingkat kepatuhan wajib pajak kendaraan bermotor di Kantor Samsat Kabupaten Mamuju tergolong rendah”

22 BAB III

METODE PENELITIAN A. Waktu dan Lokasi Penelitian

Waktu penelitian yang dilakukan kurang lebih selama 2 (dua) bulan yang

dimulai pada tanggal 09 November 2019 s/d 09 Januari 2020. Lokasi penelitian

berada di Kantor Samsat Kabupaten Mamuju karena sesuai dengan latar belakang

masalah kepatuhan wajib pajak masih kurang baik dan masih banyak pihak-pihak

tertentu yang kurang perhatiannya dalam membayar pajak atau malas dalam

membayar pajak. Judul penelitian ini tentang “Tingkat Kepatuhan Wajib Pajak Kendaraan Bermotor di Kantor Samsat Kabupaten Mamuju”.

B. Jenis dan Tipe Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif. Variabel diukur

dengan menggunakan instrumen – instrumen penelitian agar data yang berupa

angka-angka dapat dianalisis menggunakan prosedur statistik.

Adapun tipe penelitian ini adalah tipe penelitian survei. Alasan peneliti

memakai tipe penelitian ini karena bertujuan untuk mengumpul data dan

informasi dan responden yang dianggap mampu memberikan informasi yang

berhubungan dengan masalah.

C. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

penelitian untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

23

yang terdaftar pada Kantor Samsat Kabupaten Mamuju yang berjumlah

18.050 orang.

Dikarenakan jumlah populasi yang begitu besar, maka peneliti

memutuskan untuk mengambil sampel menggunakan rumus Slovin dalam

(Supriyanto, 2017), yaitu: Keterangan: n : Jumlah Sampel N : Jumlah Populasi

e : Batas toleransi kesalahan (error tolerance) = 10%

99

Jadi, dari hasil rumus Slovin maka sampel penelitian ini adalah

berjumlah 99 orang wajib pajak.

2. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto,

2010). Yang menjadi sampel dalam penelitian ini adalah 99 orang wajib pajak

yang dipilih secara acak menggunakan Simple Rangdom Sampling pada

penelitian tersebut. yang terdaftar pada Kantor Samsat Kabupaten Mamuju.

24

Negeri Sipil (PNS), Mahasiswa, Nelayan, Ibu Rumah Tangga (IRT), Petani,

Wiraswasta, dan lain – lain.

D. Teknik Pengumpulan Data

1. Kuesioner

Kuesioner (angket) menggunakan bentuk checklist. Guna membantu

responden yang dipilih untuk menjawab dan mengisi kuesioner dengan

mudah dan cepat dengan memberi tanda check (√) pada tempat yang telah

disediakan.

Peneliti membuat 1 (satu) buah kuesioner untuk penelitian ini yaitu,

kuesioner untuk memperoleh data terkait Tingkat Kepatuhan Wajib Pajak

Kendaraan Bermotor di Kantor Samsat Kabupaten Mamuju.

Kuesioner dilengkapi dengan skala pengukuran untuk menghasilkan data

kuantitatif. Skala Likert digunakan dalam penelitian ini untuk mengukur

sikap, pendapat, dan persepsi pegawai atau responden di Kantor Samsat

Kabupaten Mamuju tentang variabel Tingkat Kepatuhan Wajib Pajak

Kendaraan Bermotor. Ada 5 (lima) pilihan jawaban pada setiap item

pernyataan, yaitu:

1. Jawaban Sangat Setuju (SS) : diberi skor 5

2. Jawaban Setuju (S) : diberi skor 4

3. Jawaban Kurang Setuju (KS) : diberi skor 3

4. Jawaban Tidak Setuju (TS) : diberi skor 2

25

Kuesioner penelitian yang dibuat oleh peneliti ini akan diuji validitas dan

reliabilitasnya sebelum dan sesudah penelitian. Uji validitas dilakukan untuk

menguji keakuratan/ kevalidan kuesioner penelitian, sedangkan uji

reliabilitas dilakukan untuk menguji kehandalan/ konsistensi kuesioner

penelitian. Peneliti akan melakukan uji validitas dengan menggunakan

bantuan software SPSS version 25. Pengujian validitas cukup dengan

membandingkan nilai rhitung dengan nilai rtabel Product Moment . Jika nilai

rhitung ≥ rtabel maka indikator atau pertanyaan kuesioner dikatakan valid,

begitupula sebaliknya. Data juga dikatakan valid jika nilai sig. (2-tailed)

data

<

0.05Peneliti akan melakukan uji reliabilitas dengan menggunakan bantuan

software SPS version 25. Pengujian realibilitas cukup dengan

membandingkan ralpha atau angka cronbach alpha dengan nilai 0,7. Jika ralpha

atau angka cronbach alpha ≥ 0,7 maka indikator atau pertanyaan kuesioner

dikatakan reliabel, begitupula sebaliknya.

2. Observasi

Teknik pengumpulan data pada penelitian ini juga menggunakan observasi.

Observasi yang dilakukan yaitu observasi non-partisipan, ini bertujuan

untuk mengumpulkan data awal sebelum peneliti melakukan penelitian.

3. Dokumentasi

Teknik pengumpulan data juga dilakukan dengan cara pemgambilan

26

diperlukan sebagai bukti bahwa peneliti benar – benar telah melakukan

penelitian.

Dalam pengumpulan data yang dilakukan oleh peneliti, ada kesulitan yang

dialami peneliti. Kesulitan yang dialami peneliti yaitu saat pembagian kuesioner

peneliti harus menjelaskan secara detail cara dan tujuan dari kuesioner tersebut

karena banyak dari responden yang tidak paham bagaimana cara mengisi

kuesioner yang diberikan, selain itu ada juga responden yang menyatakan bahwa

ia merasa takut untuk mengisi kuesioner tersebut karena alasan tertentu. Dan

bahkan ada sebagian besar responden yang diberikan kuesioner oleh peneliti

kepada responden menyatakan bahwa kuesioner yang diberikan itu hilang dan ada

juga yang mengatakan lupa dimana kuesioner disimpan. Jadi peneliti harus

memberikan kuesioner yang baru kepada responden tersebut. Kemudian ada

beberapa responden yang diberikan kuesioner, peneliti harus beberapa kali

menemui responden karena belum mengisi kuesioner tersebut. Tetapi dengan

kerja keras yang dilakukan oleh peneliti sehingga dapat menyelesaikan penelitian

ini.

E. Teknik Analisis Data

Penelitian ini menggunakan beberapa teknik analisis data, yaitu:

Teknik Analisis Statistik Deskriptif

Teknik analisis statistik deskriptif digunakan dalam penelitian ini untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data

27

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum (generalisasi).

Teknik analisis statistik deskriptif yang akan digunakan dalam penelitian ini

berupa tabel, perhitungan modus, median, mean (pengukuran tendensi sentral),

perhitungan penyebaran data melalui perhitungan rata-rata dan standar deviasi,

serta perhitungan persentase (%). Penentuan persentase dari perolehan data hasil

kuesioner dari masing-masing variabel menggunakan rumus perhitungan

persentase:

% = x 100% Keterangan rumus:

n = Skor yang diperoleh N = Skor ideal

% = Persentase

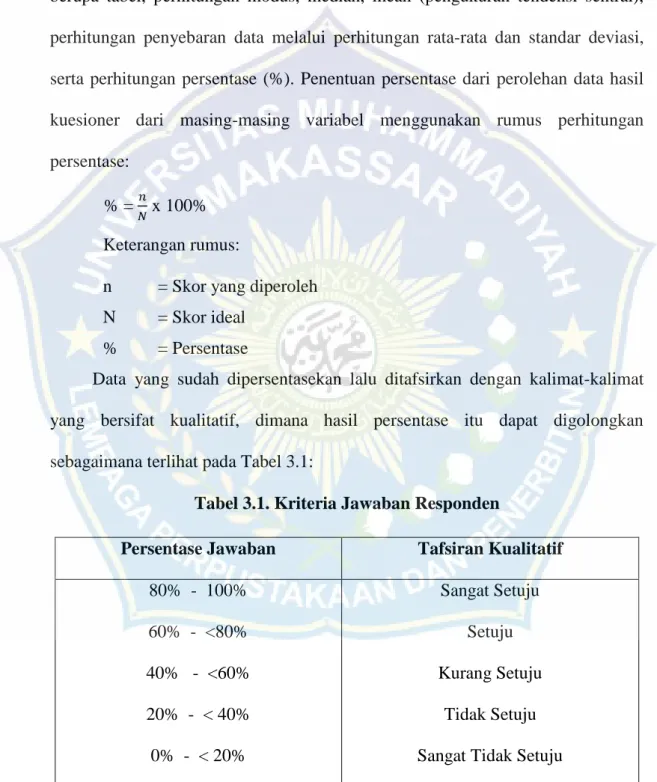

Data yang sudah dipersentasekan lalu ditafsirkan dengan kalimat-kalimat

yang bersifat kualitatif, dimana hasil persentase itu dapat digolongkan

sebagaimana terlihat pada Tabel 3.1:

Tabel 3.1. Kriteria Jawaban Responden

Persentase Jawaban Tafsiran Kualitatif

80% - 100% 60% - <80% 40% - <60% 20% - < 40% 0% - < 20% Sangat Setuju Setuju Kurang Setuju Tidak Setuju

Sangat Tidak Setuju

28

Secara kontinum dapat dibuat kategori sebagai berikut:

Kontinum Interpretasi Skor

0% 20% 40% 60% 80% 100%

sangat tidak baik tidak baik kurang baik baik sangat baik

Keterangan interpretasi skor:

Angka 81% - 100% = sangat baik

Angka 61% - 80% = baik

Angka 41% - 60% = kurang baik

Angka 21% - 40% = tidak baik

29 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Lokasi Penelitian

1. Profil Kantor Samsat Kabupaten Mamuju

Sistem Administrasi Manunggal Satu Atap (Samsat) Kabupaten Mamuju

yang berlokasi di Jl. Ahmad Yani, Binanga, Kec. Mamuju, Kabupaten Mamuju,

Sulawesi Barat. Bertugas untuk mengadministrasi kebutuhan masyarakat bidang

lalu lintas seperti perpanjang pajak STNK atau kendaraan bermotor.

Selain fungsi tersebut, Kantor Samsat ini juga melayani masyarakat untuk

membuat SIM baik SIM A mobil, SIM C motor dan lainnya. Tersedia juga

layanan perpanjangan SIM bagi masyarakat yang surat izin mengemudinya sudah

kadaluarsa. Untuk perpajakan kendaraan, terdapat layanan samsat online dimana

masyarakat dapat membayar pajak secara online melalui aplikasi e-samsat. Pada

aplikasi tersebut, terdapat layanan untuk cek pajak kendaraan motor atau mobil,

informasi syarat bayar pajak motor atau mobil, cek data pemilik kendaraan, cek

data plat nomor kendaraan, informasi tarif perpanjangan pajak motor dan mobil

dan lainnya. Di Kantor Samsat Kabupaten Mamuju juga terdapat layanan samsat

keliling.

B. Gambaran Umum Responden/Karakteristik Responden

Responden pada penelitian ini adalah wajib pajak yang telah terdaftar pada

Kantor Samsat Kabupaten Mamuju dengan jumlah respondennya sebanyak 99

30

di isi secara lengkap dan benar sehingga layak untuk dilakukan analisis lebih

lanjut demi kepentingan penelitian ini.

Responden dikelompokkan berdasarkan usia, jenis kelamin, dan pekerjaan.

Pengelompokan responden akan dijelaskan pada tabel dibawah ini.

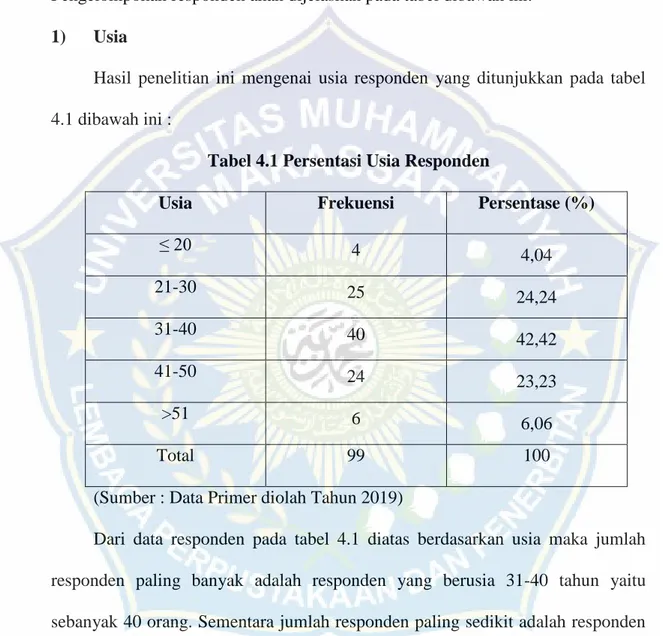

1) Usia

Hasil penelitian ini mengenai usia responden yang ditunjukkan pada tabel

4.1 dibawah ini :

Tabel 4.1 Persentasi Usia Responden

Usia Frekuensi Persentase (%)

≤ 20 4 4,04 21-30 25 24,24 31-40 40 42,42 41-50 24 23,23 >51 6 6,06 Total 99 100

(Sumber : Data Primer diolah Tahun 2019)

Dari data responden pada tabel 4.1 diatas berdasarkan usia maka jumlah

responden paling banyak adalah responden yang berusia 31-40 tahun yaitu

sebanyak 40 orang. Sementara jumlah responden paling sedikit adalah responden

yang berusia dibawah 20 tahun yaitu sebanyak 4 orang. Maka dari tabel 4.1 dapat

disimpulkan sebagian besar wajib pajak yang membayar pajak kendaraan

bermotor di Kantor Samsat Kabupaten Mamuju yaitu berusia antara 31 sampai 40

31

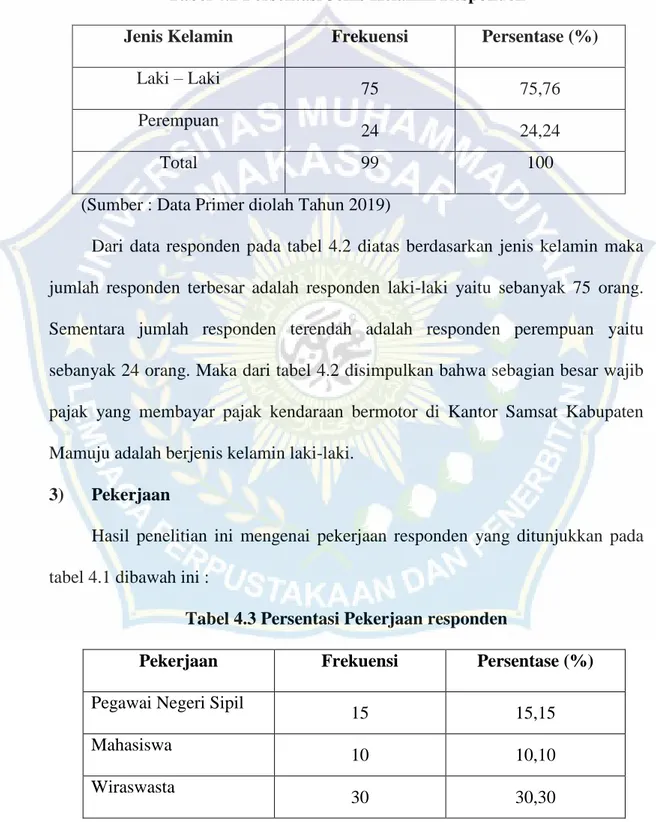

2) Jenis Kelamin

Hasil penelitian ini mengenai jenis kelamin responden yang ditunjukkan

pada tabel 4.1 dibawah ini :

Tabel 4.2 Persentasi Jenis Kelamin Responden

Jenis Kelamin Frekuensi Persentase (%)

Laki – Laki

75 75,76

Perempuan

24 24,24

Total 99 100

(Sumber : Data Primer diolah Tahun 2019)

Dari data responden pada tabel 4.2 diatas berdasarkan jenis kelamin maka

jumlah responden terbesar adalah responden laki-laki yaitu sebanyak 75 orang.

Sementara jumlah responden terendah adalah responden perempuan yaitu

sebanyak 24 orang. Maka dari tabel 4.2 disimpulkan bahwa sebagian besar wajib

pajak yang membayar pajak kendaraan bermotor di Kantor Samsat Kabupaten

Mamuju adalah berjenis kelamin laki-laki.

3) Pekerjaan

Hasil penelitian ini mengenai pekerjaan responden yang ditunjukkan pada

tabel 4.1 dibawah ini :

Tabel 4.3 Persentasi Pekerjaan responden

Pekerjaan Frekuensi Persentase (%)

Pegawai Negeri Sipil

15 15,15

Mahasiswa

10 10,10

Wiraswasta

32

Nelayan

11 11,11

Ibu Rumah Tangga

6 6,06 Petani 14 14,14 Lain-lain 13 13,13 Total 99 100

(Sumber : Data Primer diolah Tahun 2019)

Dari data responden pada tabel 4.3 diatas berdasarkan pekerjaan maka

jumlah responden terbesar adalah responden wiraswasta yaitu sebanyak 30 orang.

Sementara jumlah responden terendah adalah responden ibu rumah tangga yaitu

sebanyak 6 orang. Maka dari tabel 4.3 disimpulkan bahwa sebagian besar wajib

pajak yang membayar pajak kendaraan bermotor di Kantor Samsat Kabupaten

Mamuju bekerja sebagai wiraswasta.

1. Pengujian Persyaratan Statistik a) Hasil Uji Validitas

Pada penelitian ini, tahap awal dari proses analisis data adalah melakukan

uji validitas instrumen terlebih dahulu. Hal tersebut dimaksudkan untuk menjaga

ketetapan suatu alat ukur dalam melakukan fungsi ukurannya. Kegunaan uji

validitas untuk dapat mengetahui valid tidaknya suatu kuesioner yang merupakan

alat ukur dalam penelitian ini, instrumen yang valid menggambarkan bahwa suatu

instrumen benar – benar mampu dalam mengukur variabel – variabel yang akan di

ukur dalam penelitian, serta mampu menunjukkan tingkat kesesuaian antara

33

Pada uji validitas, peneliti menggambil sampel sebanyak 30 responden. Hal

ini dimaksudkan untuk mengetahui valid atau tidaknya data sebelum data tersebut

diolah. Uji validitas dilakukan untuk lebih mengefesienkan waktu dalam

pengambian data yang ada dilapangan dan apabila sampel yang di dapat hasilnya

valid secara keseluruhan, maka semua indikator telah mewakili semua instrumen.

Namun bila terdapat sampel yang yang tidak valid dan tidak dapat mewakili

indikator yang ada, maka instrumen tersebut akan dihapus atau dibuang. Adapun

rumus yang digunakan oleh peneliti dalam uji validitas ini adalah dibantu dengan

bantuan SPSS Versi 25. Item pernyataan tersebut valid apabila r hitung ≥ r tabel

34

Tabel 4.4

Hasil Perhitungan Uji Validitas Kepatuhan Wajib Pajak No. Istrumen r Hitung r Tabel Keputusan

1 0,5 0,361 Valid 2 0,4 0,361 Valid 3 0,5 0,361 Valid 4 0,6 0,361 Valid 5 0,6 0,361 Valid 6 0,6 0,361 Valid 7 0,5 0,361 Valid 8 0,4 0,361 Valid 9 0,6 0,361 Valid 10 0,5 0,361 Valid 11 0,4 0,361 Valid 12 0,5 0,361 Valid 13 0,7 0,361 Valid 14 0,6 0,361 Valid 15 0,5 0,361 Valid 16 0,6 0,361 Valid 17 0,4 0,361 Valid 18 0,6 0,361 Valid 19 0,5 0,361 Valid 20 0,6 0,361 Valid 21 0,5 0,361 Valid 22 0,7 0,361 Valid 23 0,6 0,361 Valid 24 0,6 0,361 Valid 25 0,5 0,361 Valid 26 0,4 0,361 Valid 27 0,6 0,361 Valid 28 0,6 0,361 Valid 29 0,7 0,361 Valid 30 0,6 0,361 Valid

(Sumber : Data Primer diolah Tahun 2019)

Berdasarkan tabel 4.4 di atas hasil pengujian validitas instrumen Kepatuhan

Wajib Pajak (X) dapat di jelaskan bahwa dari 20 item pernyataan semuanya valid,

35

hitung ≥ r tabel. Rata – rata r hitung tabel di atas adalah 0,54 jadi semua pernyataan dinyatakan valid.

b) Hasil Uji Reliabilitas

Uji reliabilitas digunakan untuk menjaga keandalan dari sebuah instrumen

atau alat ukur maka peneliti melakukan pengujian uji reliabilitas, dimana

instrumen yang dilakukan uji reliabilitas adalah instrumen yang valid , sedangkan

instrumen yang dinyatakan tidak valid maka tidak bias dilakukan uji reliabilitas.

Dalam pengukuran reliabilitas menggunakan Alpha Cronbach dengan bantuan

SPSS for 24. Adapun hasil uji reliabilitas yang telah dilakukan maka penelitian ini

adalah Alpha Cronbach variabel Kepatuhan Wajib Pajak, yaitu sebagai berikut :

Tabel 4.5

Reliabilitas Kepatuhan Wajib Pajak

Reliability Statistics

Cronbach's Alpha N of Items

,651 30

(Sumber : Data Primer Setelah Diolah, 2019)

Berdasarkan tabel 4.6 diatas maka dapat diketahui nilai koefisien Alpha

adalah sebesar 0,6. Suatu variabel dikatakan reliabel jika nilai alphanya lebih dari

0,5. Maka hal ini dapat di artikan bahwa 0,6 > dari 0,5 sehingga instrumennya

reliabel.

2. Analisis Data

Analisis data merupakan suatu proses analisis yang dilakukan oleh peneliti

36

wajib pajak yang terdaftar di Kantor Samsat Kabupaten Mamuju, untuk

mengetahui sejauh mana tanggapan mereka tentang Tingkat Kepatuhan Wajib

Pajak Kendaraan Bermotor Di Kantor Samsat Kabupaten Mamuju. Pada

penelitian ini indikator yang digunakan untuk variabel Kepatuhan Wajib Pajak,

peneliti menggunakan 6 indikator menurut Suandy (2014: 119), yakni (1)

Kewajiban untuk mendaftarkan diri; (2) Kewajiban mengisi dan menyampaikan

Surat Pemberitahuan; (3) Kewajiban membayar atau menyetor pajak; (4)

Kewajiban membuat pembukuan atau pencatatan; (5) Kewajiban menaati

pemeriksaan pajak; (6) Kewajiban melakukan pemotongan atau pungutan pajak.

1) Deskripsi Kepatuhan Wajib Pajak a) Kewajiban Untuk Mendaftarkan Diri

Terdapat 5 pernyataan yaitu saya telah mendaftarkan diri sebagai wajib

pajak di Kantor Pelayanan Pajak, Saya telah mendaftarkan diri sebagai Wajib

Pajak di Kantor Pelayanan Pajak (KPP) untuk mendapatkan Nomor Pokok Wajib

Pajak (NPWP), Saya mendaftarkan diri secara sukarela atau atas kemauan sendiri

di Kantor Pelayanan Pajak, Saya menyiapkan dokumen yang diperlukan untuk

mendaftar sebagai wajib pajak, dan Saya mendaftarkan diri sesuai peraturan yang

berlaku. Pernyataan yang berhubungan dengan indikator kewajiban mendaftarkan

37

Tabel 4.6

Persepsi Mendaftarkan Diri sebagai Wajib Pajak

X1

Kriteria Jawaban Frequency Percent Valid

Percent

Cumulative Percent

Valid

Sangat tidak setuju 0 0 0 0

Tidak setuju 0 0 0 0

Kurang setuju 8 7,8 7,8 7,8

Setuju 48 48,9 48,9 56,7

Sangat setuju 43 43,3 43,3 100,0

Total 99 100,0 100,0

(Sumber: Data Primer diolah Tahun 2019)

Berdasarkan tabel 4.8 di atas di dominasi dengan jawaban “setuju” dengan memperoleh tanggapan paling banyak “48” responden atau sebesar 48,9%,

dibanding dengan jawaban “kurang setuju” yang memperoleh jawaban paling sedikit “8” responden atau 7,8%. Dari persentase di atas, sebagian besar responden menyatakan bahwa “kewajiban mendaftarkan diri” di Kantor Samsat Kabupaten Mamuju dinilai Setuju untuk dilakukan, hal ini diperkuat berdasarkan

pengamatan peneliti di lapangan bahwa wajib pajak berkewajiban untuk

mendaftarkan diri di Kantor Samsat Kabupaten Mamuju untuk dapat membayar

pajak kendaraannya.

Tabel 4.7

Persepsi Mendaftarkan diri untuk Mendapatkan NPWP

X2

Kriteria Jawaban Frequency Percent Valid

Percent

Cumulative Percent

Valid

Sangat tidak setuju 0 0 0 0

Tidak setuju 0 0 0 0

Kurang setuju 14 14,4 14,4 14,4

Setuju 52 52,2 52,2 66,7

Sangat setuju 31 33,3 33,3 100,0

Total 99 100,0 100,0

38

Berdasarkan tabel 4.9 di atas di dominasi dengan jawaban “setuju” dengan memperoleh tanggapan paling banyak “52” responden atau sebesar 52,2%, dibanding dengan jawaban “kurang setuju” yang memperoleh jawaban paling sedikit “14” responden atau 14,4%. Dari persentase di atas, sebagian besar responden menyatakan bahwa “Mendaftarkan diri untuk mendapatkan NPWP” di Kantor Samsat Kabupaten Mamuju dinilai Setuju untuk dilakukan, hal ini

diperkuat berdasarkan pengamatan peneliti di lapangan bahwa setiap wajib pajak

berkewajiban untuk mendaftarkan diri di Kantor Pelayanan Pajak (KPP) untuk

mendapatkan Nomor Pokok Wajib Pajak (NPWP), agar wajib pajak dapat

membayarkan pajak kendaraannya. Meskipun ada sebagian wajib pajak yang

sudah mendapatkan NPWP tetapi masih enggan membayar pajak kendaraannya.

Tabel 4.8

Persepsi Mendaftarkan Diri secara Sukarela

X3

Kriteria Jawaban Frequency Percent Valid Percent Cumulative

Percent

Valid

Sangat tidak setuju 0 0 0 0

Tidak setuju 18 17,8 17,8 17,8

Kurang setuju 30 30,0 30,0 47,8

Setuju 38 38,9 38,9 86,7

Sangat setuju 13 13,3 13,3 100,0

Total 99 100,0 100,0

(Sumber: Data Primer diolah Tahun 2019)

Berdasarkan tabel 4.10 di atas di dominasi dengan jawaban “setuju” dengan memperoleh tanggapan paling banyak “38” responden atau sebesar 38,9%, dibanding dengan jawaban “sangat setuju” yang memperoleh jawaban paling sedikit “13” responden atau 13,3%. Dari persentase di atas, sebagian besar responden menyatakan bahwa “Mendaftarkan diri secara sukarela” di Kantor

39

Samsat Kabupaten Mamuju dinilai Setuju untuk dilakukan, sesuai dengan

pengamatan peneliti bahwa wajib pajak mendaftarkan diri di Kantor Pelayanan

Pajak (KPP) secara sukarela atau atas kemauan sendiri, tidak sama sekali ditekan

oleh pihak-pihak tertentu. Wajib pajak mendaftarkan diri mereka untuk memenuhi

kewajibannya sebagai wajib pajak.

Tabel 4.9

Persepsi Menyiapkan Dokumen yang di Perlukan

X4

Kriteria Jawaban Frequency Percent Valid Percent Cumulative

Percent

Valid

Sangat tidak setuju 0 0 0 0

Tidak setuju 4 4,4 4,4 4,4 Kurang setuju 27 26,7 26,7 31,1 Setuju 47 47,8 47,8 78,9 Sangat setuju 21 21,1 21,1 100,0 Total 99 100,0 100,0

(Sumber: Data Primer diolah Tahun 2019)

Berdasarkan tabel 4.11 di atas di dominasi dengan jawaban “setuju” dengan memperoleh tanggapan paling banyak “47” responden atau sebesar 47,8%, dibanding dengan jawaban “tidak setuju” yang memperoleh jawaban paling sedikit “4” responden atau 4,4%. Dari persentase di atas, sebagian besar

responden menyatakan bahwa “Menyiapkan dokumen yang diperlukan” untuk mendaftarkan diri di KPP dinilai Setuju untuk dilakukan, berdasarkan pengamatan

peneliti bahwa wajib pajak menyiapkan dokumen-dokumen tertentu yang menjadi

40

Tabel 4.10

Persepsi Mendaftarkan Diri sesuai Peraturan

X5

Kriteria Jawaban Frequency Percent Valid Percent Cumulative

Percent

Valid

Sangat tidak setuju 0 0 0 0

Tidak setuju 7 6,7 6,7 6,7

Kurang setuju 55 55,6 55,6 62,2

Setuju 33 33,3 33,3 95,6

Sangat setuju 4 4,4 4,4 100,0

Total 99 100,0 100,0

(Sumber: Data Primer diolah Tahun 2019)

Berdasarkan tabel 4.12 di atas di dominasi dengan jawaban “kurang setuju”

dengan memperoleh tanggapan paling banyak “55” responden atau sebesar 55,6%, dibanding dengan jawaban “sangat setuju” yang memperoleh jawaban paling sedikit “4” responden atau 4,4%. Dari persentase di atas, sebagian besar responden menyatakan “Mendaftarkan diri sesuai peraturan yang berlaku” menilai

kurang setuju dengan hal tersebut dan sebagian kecil menyatakan “Mendaftarkan diri sesuai peraturan yang berlaku” dinilai sangat setuju.

Tabel 4.11

Frekuensi Hasil Indikator Kewajiban untuk Mendaftarkan Diri

No Jawaban Pilihan Responden

Frekuensi Jawaban Responden Perindikator

Pernyataan Nomor Jumlah Persentase(%)

1 2 3 4 5 1 Sangat setuju 43 31 13 21 4 112 23,10 2 Setuju 48 52 38 47 33 218 44,20 3 Kurang Setuju 8 14 30 27 55 134 26,70 4 Tidak Setuju 0 0 18 4 7 29 6

41

5 Sangat Tidak

Setuju 0 0 0 0 0 0 0

Total 99 99 99 99 99 495 100

(Sumber: Pengolahan Data Primer Tahun 2019)

Berdasarkan tabel 4.13 di atas terlihat bahwa dari 99 responden terdapat

23,1% yang menjawab Sangat Setuju, 44,2% responden menjawab Setuju, 26,7%

responden menjawab Kurang Setuju, dan 6% responden menjawab Tidak Setuju.

Dari hasil persentase tabel di atas yang menunjukkan jawaban “Setuju” lebih

banyak dipilih oleh responden dibandingkan dengan jawaban “Tidak Setuju” yang lebih sedikit dipilih responden.

Hasil analisis deskriptif tentang indikator kewajiban untuk mendaftarkan

diri dapat dilihat bahwa penilaian rata – rata dari responden paling tinggi yaitu

44,2% memberikan penilaian Setuju, sedangkan penilaian rata – rata paling

rendah yaitu 6% memberikan jawaban tidak setuju. Indikator kewajiban untuk

mendaftarkan diri menunjukkan bahwa memiliki penilaian setuju sebesar 63,3%

responden. Penilaian tersebut di peroleh dari hasil analisis indikator kewajiban

untuk mendaftarkan diri sebesar 44,2% respoden setuju dan 23,1% responden

sangat setuju. Sedangkan dengan penilaian responden yang memberikan penilaian

tidak setuju sebesar 32,7% yang diperoleh dari penilaian 26,7% responden kurang

setuju dan 6% responden tidak setuju. Hal ini menunjukkan bahwa pada

pengamatan dilapangan memang masih banyak dari pemilik kendaraan bermotor

kurang tidak ingin mendaftarkan dirinya di Kantor Pelayan Pajak Kabupaten

42

b) Kewajiban Mengisi dan Menyampaikan Surat

Terdapat 5 pernyataan yaitu saya tepat waktu dalam menyampaikan Surat

Pemberitahuan (SPT) tahunan setiap tahunnya, saya selalu menyetor dan

melaporkan SPT masa dengan tepat waktu setiap bulannya, sebagai wajib pajak

saya mengisi formulir SPT dengan jelas, sebagai wajib pajak saya mengisi

formulir SPT dengan lengkap, dan sebagai wajib pajak saya mengisi formulir SPT

dengan benar. Tabel indikator Kewajiban Mengisi dan Menyampaikan Surat yaitu

sebagai berikut:

Tabel 4.12

Persepsi Tepat Waktu dalam Menyampaikan Surat Pemberitahuan (SPT) X6

Kriteria Jawaban Frequency Percent Valid Percent Cumulative

Percent

Valid

Sangat tidak setuju 4 4,4 4,4 4,4

Tidak setuju 10 10,0 10,0 14,4

Kurang setuju 40 40,0 40,0 54,4

Setuju 32 32,2 32,2 86,7

Sangat setuju 13 13,3 13,3 100,0

Total 99 100,0 100,0

(Sumber: Data Primer diolah Tahun 2019)

Berdasarkan tabel 4.14 di atas di dominasi dengan jawaban “kurang setuju” dengan memperoleh tanggapan paling banyak “40” responden atau sebesar 40%, dibanding dengan jawaban “sangat tidak setuju” yang memperoleh jawaban paling sedikit “4” responden atau 4,4%. Dari persentase di atas, sebagian besar responden menyatakan bahwa mereka tidak “Tepat waktu dalam menyampaikan

Surat Pemberitahuan (SPT)”, mereka beralasan bahwa ini masalah perekonomian

yang terkadang membuat mereka harus terlambat membayar pajak dan ada juga