1062

Tema: 5 (Kewirausahaan, Koperasi dan UMKM)

PENGARUH MOTIVASI MANAJEMEN DAN KOMPETENSI

INTERNAL AUDITOR TERHADAP PRAKTIK PENGELOLAAN

LABA: STUDI PADA BUMN DI INDONESIA

Oleh

Puji Lestari

Fakultas Ekonomi dan Bisnis, UNSOED

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh motivasi manajemen dan kompetensi internal auditor terhadap praktik pengelolaan laba. Analsis dilakukan terhadap 59 data perusahaan BUMN di Indonesia yang terpilih sebagai sampel dengan menggunakan metode simple random sampling. Dengan menggunakan metode structural equation modelling partial least square (SEM-PLS), hasil penelitian ini menunjukkan bahwa: 1). motivasi manajemen berpengaruh terhadap praktik pengelolaan laba. 2). Kompetensi internal auditor tidak berpengaruh terhadap praktik pengelolaan laba.

Kata Kunci : Motivasi manajemen, kompetensi internal auditor, pengelolaan laba.

ABSTRACT

This study aims to determine the effect of management motivation and internal auditor’s

competence, on earnings management. Data of 59 state-owned interprises in Indonesia which obtained of simple random sampling were analyzed. By using Structural Equation Modelling-Partial Least Square (SEM-PLS), the results are as follows: 1). Management motivation influence on earnings management, 2). Competence of internal auditor has no influence on earnings management.

Keywords: Management motivation, competence of internal auditor, earnigs management

PENDAHULUAN

Kualitas pelaporan keuangan yang belum sesuai harapan masih banyak terjadi di Indonesia

di Indonesia, baik pada sektor publik maupun sektor swasta. Salah satu penyebabnya adalah adanya

earnings management dalam proses pelaporan keaungan. Earnings management adalah manipulasi

aktif atas earnings demi target yang sudah ditetapkan oleh managemen, perkiraan yang dibuat

analis, atau jumlah yang konsisten dengan aliran yang lebih halus, lebih berkesinambungan

(Mulford and Comiskey, 2002;3). Chen dan Cheng Tsai (2010) menemukan bahwa manipulasi

produksi/distribusi didorong terutama oleh motivasi specullative, sementara manipulasi item-item

tangguhan (accrued item) didorong terutama oleh motivasi altruistik dan tekanan dari pihak

terafiliasi. Hamid, et al. (2012) menunjukkan bahwa tujuan utama earning management oleh

1063

kepuasan penuh kepada pihak terafiliasi. Motif kedua adalah altruistik dan diikuti oleh motivasi

spekulatif.

Motivasi merupakan proses mengawali tindakan secara sadar dan terarah (Siegel-Marconi,

1989:34). Motivasi ini merupakan kunci untuk menginisiasi, mendorong, mempertahankan dan

mengarahkan perilaku. Motivasi ini juga berkaitan dengan reaksi subjektif yang terjadi selama

proses. Sementara itu, Robbin (2001:155) mendefiniskan motivasi sebagai proses yang

menjelaskan intensitas, arahan dan ketekunan usaha untuk mencapai tujuan. Selanjutnya, Muscalu

and Muntean (2013) mengatakan bahwa motivasi adalah sejumlah motif psikologikal yang

memprakarsai dan mengarahkan perilaku karyawan untuk mencapai tujuan. Pencapaian tujuan ini

selaras dengan pemenuhan kebutuhan karyawan. Sementara itu, dalam perspektif Islam, motivasi

didefinisikan dalam perspektif yang lebih luas.

Iatridis dan Kadorinis (2009) membuktikan bahwa perusahaan-perusahaan yang berisiko

melanggar perjanjian utang cenderung melakukan manajemen laba sebagai sarana untuk

menghindari kesulitan keuangan dan kekecewaan pemberi pinjaman. Manajer juga cenderung

menggunakan manajemen laba dalam rangka meningkatkan kinerja perusahaan dan kemudian

memperkuat kompensasi mereka. Selain itu, perusahaan-perusahaan cenderung untuk

menggunakan manajemen laba untuk membuat financial number mereka terlihat lebih baik dan

lebih menarik, dan karenanya, memperoleh akses yang lebih mudah dan tanpa hambatan ke pasar

modal ekuitas dan utang. Pertimbangan yang sama berlaku ketika perusahaan berusaha untuk

memenuhi dan/atau melebihi perkiraan pendapatan analis keuangan. Hasil penelitian Hashim,et.al

(2013) menunjukkan bahwa terdapat motif yang mendasari dilakukannya earnings management.

Penelitian ini mengindikasikan bahwa motif utama direktur melakukan earnings management

adalah untuk memenuhi ekspektasi pasar dan memuaskan pihak-pihak lain daripada kepentingan

mereka sendiri.

Berdasarkan premis dan hasil-hasil penelitian sebelumnya, maka hipotesis dalam penelitian

ini adalah:

H1: Motivasi manajemen berpengaruh positif terhadap praktik pengelolaan laba

Kompetensi merupakan kemampuan untuk melakukan tugas-tugas dan peran yang

diharapkan dari seorang akuntan profesional, yang berkualitas dan berpengalaman,dengan standar

yang diharapkan oleh pemberi kerja dan masyarakat umum (IFAC,1998a). Kompetensi juga

didefinisikan sebagai kemampuan seseorang untuk melaksanakan pekerjaan tertentu

(Boyatzis,2008). Sementara itu, Borthwick (1993) mengatakan bahwa kompetensi adalah

kemampuan untuk menggunakan keahlian dan pengetahuan secara efektif untuk mencapai tujuan.

Auditor internal menerapkan pengetahuan, keterampilan, dan pengalaman yang diperlukan

dalam pelaksanaan layanan audit internal. Dalam menjalankan tugasnya, auditor internal

1064

bahwa fungsi audit internal berkaitan dengan tingkat earnings management. Johl, et al (2013) dan

Garcia, et al (2012) menunjukkan hasil adanya hubungan negatif antara kualitas internal audit

dengan abnormal accrual. Sementara itu, Al Kabash, et al (2008), menemukan bahwa auditor

eksternal percaya bahwa manajemen terlibat secara signifikan dalam earnings management, baik

income increasing maupun income discreasing. Namun, auditor internal percaya bahwa

manajemen terlibat dalam praktek-praktek manajemen laba, hanya pada income increasing.

Al-Rassas & Kamardin (2015) menemukan bahwa independensi komite audit dan investasi lebih pada

audit internal terkait dengan kualitas laba yang lebih tinggi. Sebaliknya, Al-Shetwi, et.al (2011)

menemukan hubungan yang lemah antara fungsi internal audit dan kualitas pelaporan keuangan.

Berdasarkan premis tersebut, hipotesis dalam penelitian ini adalah:

H2 = Kompetensi internal auditor berpengaruh terhadap praktik pengelolaan laba.

METODE PENELITIAN

Penelitian ini disebut juga penelitian verifikatif yaitu penelitian yang bertujuan menguji

kebenaran teori atau hasil penelitian yang sudah ada sebelumnya, yang dirumuskan dalam hipotesis

penelitian. Unit analisis penelitian ini adalah perusahaan Badan Usaha Milik Negara (BUMN).

Populasi penelitian ini adalah 105 BUMN di Indonesia yang berbentuk Perseroan Terbatas (PT).

Dengan teknik simple random sampling, terpilih 59 sampel perusahaan sebagai unit analisis.

Metode analisis yang digunakan adalah Structural Equation Modelling-Partial Least Square

(SEM-PLS).

Operasionalisasi Variabel

1. Variabel Independen; a). Motivasi Manajemen (X1), dengan dimensi meliputi: a).

Attitudes and beliefs,dengan indikator:altruistik, selfish, behavior conviction, dan b).

pressure from affiliated parties, c. speculative motivation, d).kompensasi /insentif

manajemen (Chen dan Tsai, 2010; Jones dan Wu, 2010 ; Hamid, , et al, 2012;Hashim et

al,2013); b). Kompetensi Internal Auditor (X2), dengan dimensi meliputi: kombinasi

dari atribut-atribut pengetahuan, kapabilitas, skill dan sikap/attitudes,(Preston

danWalker (1993).

2. Variabel Dependen adalah manajemen laba yang diukur dengan proksi discretionary

accruals (DA). Manajemen laba diukur dengan discretionary accruals model Kothari

(2005) yang merupakan pengembangan dari modifield Jones Modelsebagaimana

digunakan Dechow et al. (1995). Penggunaan DA sebagai proksi discretionary accruals

1065

Persamaan penghitungan manajemen laba adalah sebagai berikut:

TAit = NIit - CFOit... (1)

TAit = NDAit + DAit... (2)

TAit/Ait-1 = α1(1/Ait-1) + β1(ΔREVit/Ait-1) + β2(PPEit/Ait-1) + β3ROA+ εit... (3)

DAit = TAit - NDAit... (4)

DAit = (TAit/ Ait-1) - [α1(1/Ait-1)+β1(ΔREVit/Ait-1)+β2(PPEit/Ait-1)]+ β3ROA... (5)

Keterangan:

TAit = Total akrual perusahaan i pada tahun t

NIit = Laba bersih (net income) perusahaan i pada tahun t

CFOit = Kas dari operasi (cash flow from operation) perusahaan i pada tahun t

NDAit = Non discretionary accrual perusahaan i pada tahun t

DAit = Discretionary accrual perusahaan i pada tahun t

ΔREVit = Pendapatan perusahaan i pada tahun t dikurangi pendapatan tahun t-1

PPEit = Aktiva tetap perusahaan i pada tahun t

α1 = Konstanta

β1, β2 = Koefisien regresi

Ait-1 = Total aktiva perusahaan i pada tahun t-1

εit = Error term perusahaan i pada tahun t

HASIL DAN PEMBAHASAN

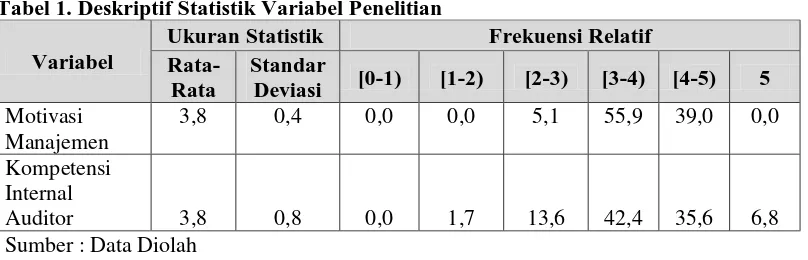

Analisis DeskriptifDeskriptif Statistik Motivasi Manajemen (X1) dan Kompetensi Internal Auditor (X2).

Analisis deskripsi data hasil penelitian dapat digunakan untuk memperkaya pembahasan,

melalui analisis deskriptif dapat diketahui bagaimana tanggapan responden terhadap setiap

indikator variabel yang diteliti. Analisis deskriptif yang dilakukan mengacu kepada setiap indikator

yang ada pada setiap variabel yang diteliti. Analisis deskriptif dengan menggunakan perhitungan

skor konstruk, dengan kriteria sebagai berikut:

[0 – 1) : Sangat rendah /tidak pernah/ tidak baik

[1 – 2) : Rendah / kurang baik

[2 – 3) : Sedang / kadang-kadang / cukup

1066

[4 – 5) : Sangat tinggi / sangat sering / sangat baik

[5] : Sempurna / selalu

Berikut adalah hasil perhitungan skor masing-masing konstruk motivasi manajemen dan

kompetensi internal auditor, sedangkan earnings management tidak dihitung skor konstruknya

karena variabel tersebut merupakan variabel observed/manifest yang tidak dijelaskan melalui

indikator-indikatornya.

Variabel Praktik pengelolaan laba/earnings management (Y) diukur menggunakan

discreationary accrual (DA). Untuk memisahkan (dekomposisi) total akrual menjadi normal akrual

dan abnormal akrual atau discretrionary accrual dihitung dengan model Kothari yang merupakan

pengembangan dari modified Jones model.Abnormal accrual/discretionary accrual merupakan

komponen akrual yang tidak dijelaskan oleh variasi perubahan penjualan, variasi perubahan

piutang dan variasi aktiva tetap. Secara teori besarnya akrual dipengaruhi oleh perubahan

penjualan, piutang, dan aktiva tetap. Oleh karena itu, dapat diartikan bahwa terjadinya

discretionary accrual yang muncul disebabkan oleh kebijakan akuntansi tertentu yang dipilih

manajemen untuk mengarahkan laba pada tingkat tertentu yang diinginkan oleh manajemen.

Berdasarkan nilai rata-rata, nilai tertinggi dan nilai terendah dapat disajikan pada tabel 2 sebagai

berikut.

Tabel 2. Deskripsi Statistik Variabel Discretionary Accrual

Item Min Max Skor

Rata-Rata

Standar Deviasi

Discretionary Accrual -0,99 1,00 0,419 0,381

Data Diolah.

Dari 59 perusahaan memiliki rata-rata DA sebesar 0,419 dengan nilai terendah -0,99dan

nilai tertinggi sebesar 1,00. Nilai rata-rata manajemen laba sebesar 0,419 yang menunjukkan bahwa

1067

Standar deviasi sebesar 0,381 menunjukkan bahwa nilai manajemen laba dalam dalam penelitian

ini memiliki variabilitas yang cukup rendah, atau cenderung homogen.

Pengujian Hipotesis dan Pembahasan

Evaluasi model struktural dilakukan dengan menguji masing-masing koefisien jalur yang

menunjukkan arah dan kuatnya pengaruh suatu variabel terhadap variabel lainnya.Dalam penelitian

ini model struktural terkait kepada hipotesis penelitian yang mengisyaratkan hubungan kausalitas

diantara variabel-variabel laten dan variabel observed. Model struktural dalam penelitian ini

melibatkan 2 variabel laten eksogen (motivasi manajemen dan kompetensi internal auditor,) dan

satu variabel observed (earnings management)

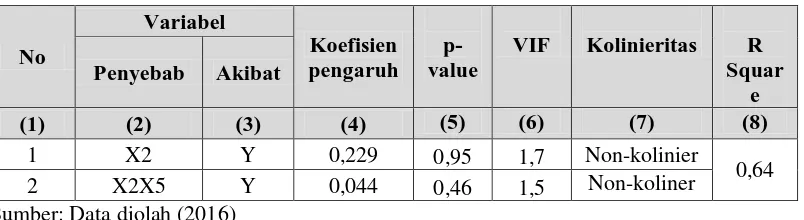

Sebelumnya akan dilakukan uji kolinearitas untuk menjamin bahwa hasil analisis data tidak

dipengaruhi oleh kondisimultikolinearitas. Menguji multikolinearitas di antara variabel laten

ditentukan oleh nilai Variance Inflation Factor (VIF). Nilai-nilai VIF variabel laten disajikan pada

tabel 3. kolom 6 dengan nilai di bawah 5.

Berdasarkan tabel 3 dapat dilihat bahwa pada variabel-variabel Motivasi Manajemen (X1)

dan Kompetensi Internal Auditor (X2), tidak terjadi multikolinieritas, yang ditunjukkan oleh nilai

VIF dibawah 5. Nilai estimasi untuk hubungan jalur dalam model struktural harus signifikan.Nilai

signifikansi ini dapat diperoleh dengan prosedur boostrapping. Prinsip pengujiannya adalah dengan

membandingkan p-value dengan tingkat signifikansi (α). Tingkat signifikansi yang dikehendaki

dalam penelitian ini adalah 0,05 atau 0,1 sebagai pengertian penerimaan dan penolakan hipotesis

nol (H0).

Tabel 4. Evaluasi Model Struktural-Pengujian Hipotesis

Variabel Koefisien jalur p-value Kesimpulan

MM-> EM 0,292 0,03 Signifikan

KIA-> EM 0,229 0,95 Tidak Signifikan

1068

Pengaruh Motivasi Manajemen Terhadap Praktik Pengelolaan LabaHipotesis pertama yang akan diuji adalah pengaruh motivasi manajemen (X1) terhadap

praktik earnings management (Y) dengan uji hipotesis statistik sebagai berikut :

Hipotesis tersebut dirumuskan kedalam persamaan operasional sebagai berikut:

H0 : β1 ≤ 0 Motivasi Manajemen tidak berpengaruh positif terhadap praktik

pengelolaan laba

H1 : β1 > 0 Motivasi Manajemen berpengaruh positif terhadap praktik

pengelolaan laba.

Kriteria Uji: tolak H0 jika p-value lebih kecil dari taraf signifikansi 0,05

Berdasarkan tabel 4 dapat dilihat hasil pengujian hipotesis pertama menunjukkan bahwa

pengaruh motivasi manajemen terhadap praktik pengelolaan laba ditunjukkan oleh nilai koefisien

jalur sebesar 0,292 dan p-value 0,03, yang berarti H0 ditolak. Hal ini menunjukkan bahwa motivasi

manajemen berpengaruh positif terhadap praktik pengelolaan laba. Hasil ini sesuai dengan konsep

yang dinyatakan oleh Siegel-Marconi, (1989:34) yang menyatakan bahwa motivasi merupakan

kunci untuk menginisiasi, mendorong, mempertahankan dan mengarahkan perilaku.

Motivasi manajemen pada perusahaan BUMN termasuk dalam kategori cukup tinggi.

Motivasi manajemen diukur dengan dimensi altruistik, pressure from affiliated parties, speculative

motivation, kompensasi/insentif manajemen. Berdasarkan nilai loading factor pada pengujian

menggunakan smart-PLS, diketahui bahwa dimensi speculative motivation merupakan motivasi

terbesar pada terjadinya creative accounting, diikuti oleh motivasi kompensasi dan pressure from

the affiliated parties, dan terakhir motivasi altruistik.

Hasil penelitian sejalan dengan hasil-hasil penelitian sebelumnya yang menunjukkan

bahwa motivasi manajemen berpengaruh terhadap earnings management. Lebih rinci, Chen dan

Tsai (2010) menemukant tiga motivasi dalam manajemen laba, yaitu: 1). Motivasi altruistic.

Motivasi altruistik didasarkan pada manfaat bagi perusahaan, atau sebagai respons terhadap krisis

potensial yang dihadapi dengan perusahaan. 2). Motivasi berupa tekanan dari pihak terafiliasi

(affiliated-party pressure), seperti supervisor, rekan, akuntan, pemegang saham, kreditur, atau

analis, 3). Motivasi spekulatif. Hashim, et al. (2013) membuktikan bahwa motif yang mendasari di

balik kecenderungan direksi melakukan manajemen laba. Menggunakan instrumen survei, hasil

menunjukkan bahwa motif utama manajemen laba adalah untuk memenuhi harapan pasar dan

untuk memenuhi pihak lain bukan untuk keuntungan mereka sendiri.

Pengaruh Kompetensi Internal Auditor Terhadap Praktik Pengelolaan Laba

Hipotesis kedua yang akan diuji adalah pengaruh Kompetensi Internal Auditor (X2)

1069

H0: β2≥0 Kompetensi Internal Auditor tidak berpengaruh negatif terhadap

praktik pengelolaan laba.

H1: β2< 0 Kompetensi Internal Auditor berpengaruh negatif terhadap

Praktik pengelolaan laba.

Kriteria Uji: tolak H0 jika p-value lebih kecil dari taraf signifikansi 0,05

Berdasarkan tabel 4 dapat dilihat hasil pengujian hipotesis pertama menunjukkan bahwa

hubungan kompetensi internal auditor terhadap praktik earnings management ditunjukkan oleh

nilai koefisien jalur sebesar 0,229, dan p-value sebesar 0,95, yang berarti H0 tidak dapat ditolak.

Hal ini menunjukkan bahwa kompetensi internal auditor tidak berpengaruh terhadap praktik

pengelolaan laba.

Penelitian ini memberikan bukti empiris bahwa kompetensi internal auditor pada BUMN

belum berhasil mengurangi praktik earnings management. Hal ini disebabkan karena internal

auditor yang biasanya tergabung dalam Satuan Pengawas Intern (SPI) memiliki peran sebagai

fungsi staff yang memberikan masukan kepada managemen, bukan pihak yang memiliki wewenang

dalam pengambilan kebijakan berkaitan dengan pelaporan keuangan. Earnings management

dihasilkan dari kebijakan managemen tingkat atas. Dalam struktur organisasi perusahaan BUMN,

SPI bertanggung jawab langsung kepada Direktur Utama.

Hasil ini berbeda dengan hasil penelitian sebelumnya. Prawitt, et al (2009) menyatakan

bahwa fungsi audit internal berkaitan dengan tingkat earnings management. Johl, et al (2013) dan

Garcia, et al (2010) menunjukkan hasil adanya hubungan negatif antara kualitas internal audit

dengan abnormal accrual. Al-Rassas dan Kamardin (2015) menemukan bahwa independensi

komite audit dan investasi lebih pada auditinternalterkaitdengankualitas laba yang lebih tinggi.

Sebaliknya, Al-Shetwi, et al.(2011) menemukan hubungan yang lemah antara fungsi internal audit

dan kualitas pelaporan keuangan.

KESIMPULAN

1. Motivasi manajemen berpengaruh positif terhadap praktik pengelolaan laba. Hal ini berarti

peningkatan pada motivasi manajemen akan meningkatkan terjadinya manajemen laba. Hasil ini

sesuai dengan konsep yang dinyatakan oleh Siegel-Marconi, (1989:34) yang menyatakan

bahwa motivasi merupakan kunci untuk menginisiasi, mendorong, mempertahankan dan

mengarahkan perilaku. Motivasi manajemen diukur dengan dimensi altruistik, pressure from

affiliated parties, speculative motivation, kompensasi/insentif manajemen.

2. Kompetensi internal auditor tidak berpengaruh terhadap praktik creativeaccounting. Hal ini

disebabkan karena internal auditor yang biasanya tergabung dalam Satuan Pengawas Intern

1070

bukan pihak yang memiliki kewenangan dalam pengambilan kebijakan berkaitan dengan

pelaporan keuangan. Earnings management merupakan kebijakan management tingkat atas.

Kompetensi internal auditor dalam penelitian ini diukur melalui dimensi-dimensi pengetahuan,

kapabilitas (keahlian), ketrampilan (skill) dan sikap/attitude.

DAFTAR PUSTAKA

Al‐Khabash,Ahmed A..Ali A. Al‐Thuneibat, (2008) "Earnings Management Practices From The

Perspective Of External And Internal Auditors: Evidence From Jordan", Managerial Auditing Journal, Vol. 24 Issue: 1, pp.58-80

Al-Rassas, Ahmed Husseinand Hasnah Kamardin. Director’s Independence, Internal Audit Function, Ownership Concentration and Earnings Quality in Malaysia. Asian Social Science; Vol. 11, No. 15; 2015

Al-Shetwi, Mohammed.Shamsher Mohamed Ramadili, Taufiq Hassan Shah Chowdury And Zulkarnain Muhamad Sori, 2011. Impact Of Internal Audit Function (IAF) On Financial Reporting Quality (FRQ): Evidence From Saudi Arabia. African Journal Of Business Management Vol.5 (27), Pp. 11189-11198, 9 November.

Borthwick, 1993. Key Competencies-Uncovering The Brigde Between General And Vocational DalamCollin, Cherry (Ed). The Competencies Debate In Australian Education And Training.Hlm. 21-34. Canberra: The Australian College Of Education.

Boyatzis, Richard E. 2008. Competencies In The 21st Century. Journal Of Management Development Vol. 27 No. 1. pp: 5-12Q.

Chen, Ming-Chia. Tsai,Yuan-Cheng. 2010. Earnings Management Types And Motivation: A Study In Taiwan. Social Behavior And Personality.38. 7. Proquest Sociology. pp. 955-962.

Dechow, Patricia M, Sweeney, Amy P. 1995. Detecting Earning Management. The Accounting Review, Vol.70, No 2, April. pp:193-225

García, Sierra Laura. Emiliano Ruiz Barbadillo.Manuel Orta Pérez. 2012. Audit Committee And Internal Audit And The Quality Of Earnings: Empirical Evidence From Spanish Companies.

Journal of Management & Governance.May 2012, Volume 16, Issue 2, pp 305–33.

Hamid, Farisha. Hafiza Aishah Hashim, Zalailah Salleh. 2012. Motivation For Earnings Management Among Auditors In Malaysia. Procedia-Social And Behavioral Sciences 65.

pp. 239–246.

Hashim, H. A.Z, Salleh, And A. Mohamad Ariff. 2013. The Underlying Motives For Earnings

Management: Directors’ Perspective International. Journal Of Trade, Economics And Finance, Vol. 4. No. 5. October. pp:296-299.

Healy, Paul M. 1985.The Effect of Bonus Schemes On Accounting Decisions. Journal of Accounting and Economics 7 (1985) 85-107. North-Holland.

Iatridis, George. George Kadorinis. 2009. Earnings Management And Firm Financial Motives: A

financial Investigation Of UK Listed Firms. International Review Of Financial Analysis 18.

1071

International Federation Of Accountants (IFAC).1998a. IES 6. Assessment Of Professional Capabilities And Competence.

Johl ,Shireenjit K, Satirenjit Kaur Johl , Nava Subramaniam , Barry Cooper . 2013. Internal Audit Function, Board Quality And Financial Reporting Quality: Evidence From Malaysia. Managerial Auditing Journal, Vol 8 Issue 9, 2013, Pp:780-814.

Jones, Robert A. Yan Wendy Wu. 2010. Executive Compensation, Earnings Management And

Shareholder Litigation. Review Of Quantitative Finance And Accounting 35.pp:1–20

Kothari, S.P., Leone,Andrew J. 2005. Performance Matched Discretionary Accrual Measures. Journal Of Accounting And Economics. Vol.39.Issue 1. February. pp: 163-197.

Mulford, Charles W. Eugene E. Comiskey. 2002. The Financial Number Game. Detecting Creative Accounting Practice. New York: John Wiley AndSons, Inc.

Muscalu, Emanoil. Silvana Muntean. 2013. Motivation-A Stimulating Factor For Increasing Human Resource Management Performance. Review Of International Comparative Management Volume 14. Issue 2. May. pp 303-309

Prawitt,Douglas F. Jason L. Smith, David A. Wood. 2009. Internal Audit Quality And Earnings Management.The Accounting Review.Juli 2009, vol 84, issue 4, pp: 1255-1280.

Preston,Barbara And Jim Walker.1993. Competency Standard In The Profession And Higher Education: A Holistic Approach. Dalam Collin, Cherry (Ed). The Competencies Debate In Australian Education And Training. Hlm.116-130. Canberra: The Australian College Of Education.

Robbins, Stephen. Timothy A. Judge. 2013. Organizational Behavior, 15th Ed. Pearson.

Siegel, Gary. Helene Ramanauskas-Marconi.1989. Behavioral Accounting. Cincinnati: