1 AKUNTANSI LINGKUNGAN

SEBAGAI PERTANGGUNGJAWABAN LINGKUNGAN:

STANDAR DAN IMPELEMENTASI DI INDONESIA

Diajukan untuk Mengikuti Kompetisi

ACCRUED

(Accounting Competition and Remarkable Discussion)

Diusulkan oleh:

David Indra Gunawan 7211415003/2015

Nurul Holifah 7211414061/2014

Asmara Tampi 7211414025/2014

UNIVERSITAS NEGERI SEMARANG

SEMARANG

2 AKUNTANSI LINGKUNGAN

SEBAGAI PERTANGGUNGJAWABAN LINGKUNGAN:

STANDAR DAN IMPELEMENTASI DI INDONESIA

David Indra Gunawan1, Nurul Holifah2, Asmara Tampi3 1

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang 2

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang 3

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang

Abstrak

Di era yang semakin modern, dunia industri terus berkembang dan semakin kompleks. Perkembangan tersebut memberikan dampak terhadap unsur-unsur lain di sekitar industri tersebut berada khususnya lingkungan. Industri yang semakin maju berdampak pada semakin parahnya kerusakan lingkungan akibat pencemaran limbah, penambangan, eksplorasi minyak bumi dan batu bara dan lain-lain. Ikatan Akuntan Indonesia telah mengeluarkan beberapa PSAK terkait dengan akuntansi lingkungan. Dengan dikeluarkannya PSAK tersebut dunia industri mau tidak mau harus mengikuti apa yang telah diatur dalam PSAK tersebut. PSAK terkait akuntansi lingkungan dikeluarkan dengan tujuan untuk menjamin bahwa perusahaan telah melaksanakan kewajibannya dalam pemulihan kerusakan lingkungan akibat operasi perusahaan. Penelitian ini dilaksanakan dengan tujuan untuk menjamin bahwa perusahaan telah mengikuti standar yang ditentukan IAI dalam menerapkan akuntansi lingkungan sebagai salah satu pertanggungjawaban lingkungan. Penelitian ini dilakukan dengan menggunakan data kualitatif dengan mendeskripsikan objek yang diteliti. Hasil penelitian menunjukan bahwa perusahaan secara umum telah melaksanakan PSAK khususnya no 57 terkait dengan provisi yang timbul akibat operasi perusahaan, jumlah provisi tersebut tergantung pada ukuran perusahaan. Dengan penelitian ini diharapkan dapat menjadi salah satu alternatif pemecahan masalah pertanggungjawaban lingkungan dalam rangka menambah nilai bagi perusahaan.

3 1. Pendahuluan

a. Latar Belakang

Pandangan konvensional terkait kinerja perusahaan menyatakan bahwa ukuran kinerja perusahaan adalah laba, perusahaan yang baik adalah perusahaan yang dapat memaksimalkan laba untuk kepentingan stockholder. Usaha pokok perusahaan untuk meningkatkan laba adalah memperbesar volume produksi. Peningkatan volume produksi dapat dicapai dengan peningkatan penggunaan sumber daya, baik sumber daya alam, sumber daya manusia, modal dan kreativitas. Peningkatan volume produksi dapat menimbulkan dampak negatif berupa eksploitasi sumber daya alam, pembuangan limbah sembarangan tanpa pengolahan, pencemaran udara, air, dan tanah, yang disebut dengan kerusakan lingkungan atau eksternalitas. Kerusakan lingkungan di era modern saat ini semakin meningkat.

Menteri lingkungan hidup RI menyebutkan bahwa ada 305 kasus kerusakan lingkungan dan hutan. Dari 305 kasus 132 kasus merupakan kerusakan lingkungan yang diakibatkan oleh penambangan logam, agroindustri dan manufaktur yang menyebabkan kerusakan flora, fauna, tanah dan air, sedangkan 173 kasus adalah kasus konflik lahan dan hak asasi manusia. (Alifa dkk, 2016). Dengan semakin parahnya kerusakan lingkungan yang diakibatkan oleh operasi perusahaan, perusahaan tidak boleh tinggal diam dalam menghadapi kerusakan tersebut. Berdasarkan teori pemangku kepentingan, perusahaan memiliki kewajiban lain selain kewajiban yang bersifat ekonomi (kepada pemegang saham) yaitu kewajiban non-ekonomi kepada pihak lain yang berkepentingan, hal tersebut karena kelangsungan hidup perusahaan tergantung pada dukungan yang diberikan oleh seluruh pemangku kepentingan; tergantung pada bagaimana perusahaan mengelola hubungan dengan pelanggan, karyawan, pemasok, masyarakat, komunitas, pemodal, dan lain-lain (Freeman dan Phillips, 2002). Ainy (2016) menyatakan bahwa perusahaan dianggap memenuhi kewajiban non-ekonomi tersebut apabila perusahaan melakukan pertanggungjawaban lingkungan, pertanggungjawaban lingkungan ini pada akhirnya berdampak pada peningkatan nilai perusahaan yang menjadi penentu kelangsungan hidup perusahaan.

4 tersebut harus mencapai dua aspek yaitu tepat sasaran dan efisien. Tepat sasaran dalam arti biaya yang dikeluarkan memang digunakan untuk pertanggung jawaban lingkungan/perbaikan lingkungan, efisien dalam arti biaya yang dikeluarkan tidak mempengaruhi laba perusahaan secara signifikan, oleh karena itu pengelolaan biaya terkait dengan pertanggung jawaban lingkungan dapat dilakukan dengan menggunakan akuntansi lingkungan, dengan akuntansi lingkungan pengeluaran perusahaan dalam rangka perbaikan lingkungan dapat dikelola dengan baik agar dapat menciptakan nilai bagi perusahaan. b. Pertanyaan Penelitian

Berdasarkan latar belakang tersebut dapat dibuat beberapa pertanyaan penelitian sebagai berikut:

1) Bagaimana konsep akuntansi lingkungan dalam pertanggungjawaban lingkungan? 2) Bagaimana standar dan implementasi akuntansi lingkungan di Indonesia?

c. Tujuan Penelitian

1) Untuk mengetahui konsep akuntansi lingkungan dalam pertanggungjawaban lingkungan

2) Untuk mengetahui standar dan implementasi akuntansi lingkungan di Indonesia d. Manfaat Penelitian

1) Sebagai solusi dalam pemecahan masalah pengelolaan lingkungan

2) Sebagai pengembangan ilmu akuntansi demi kemajuan ilmu pengetahuan 3) Melatih kemampuan mahasiswa dalam melakukan penelitian

4) Sebagai referensi bagi peneliti lain yang hendak melaksanakan penelitian mengenai pengelolaan lingkungan

2. Landasan Teori

a. Teori Legitimasi

5 (2016) menyebutkan bahwa kegiatan sosial yang dilakukan perusahaan terhadap masyarakat sekitar merupakan salah satu upaya mendapatkan legitimasi, perusahaan harus memenuhi harapan masyarakat, jika harapan masyarakat tidak terpenuhi akan berdampak pada berkurangnya dukungan/legitimasi masyarakat terhadap perusahaan.

b. Teori Stakeholder

Perusahaan memiliki kewajiban lain selain kewajiban yang bersifat ekonomi (kepada pemegang saham) yaitu kewajiban non-ekonomi kepada pihak lain yang berkepentingan, hal tersebut karena kelangsungan hidup perusahaan tergantung pada dukungan yang diberikan oleh seluruh pemangku kepentingan; tergantung pada bagaimana perusahaan mengelola hubungan dengan pelanggan, karyawan, pemasok, masyarakat, komunitas, pemodal, dan lain-lain (Freeman dan Phillips, 2002).

c. Konsep Akuntansi Lingkungan

Akuntansi lingkungan merupakan bidang ilmu akuntansi yang berfungsi untuk mengidentifikasikan, mengakui, mengukur, menilai, menyajikan dan mengungkapkan komponen-komponen yang berhubungan dengan pengelolaan lingkungan (Mulyani, 2013). Konsep akuntansi lingkungan berkembang sejak tahun 1970-an di Eropa. Perkembangan akuntansi lingkungan dipicu oleh meningkatnya kesadaran masyarakat akan lingkungan dan adanya tekanan dari lembaga non-pemerintah untuk menyelesaikan permasalahan lingkungan yang disebabkan oleh operasi perusahaan (Agustia, 2010). Akuntansi lingkungan membantu mengukur performa lingkungan yang terkait dengan peran sosial yang dilakukan oleh perusahaan termasuk pemahaman, pengukuran dan pengaturan biaya dan pendapatan lingkungan (Van, 2011). Komponen/faktor pengelolaan lingkungan tersebut menurut Ikhsan (2008) terdiri dari: biaya konservasi lingkungan (diukur dengan satuan uang), keuntungan konservasi lingkungan (diukur dengan unit fisik), dan keuntungan ekonomi dari kegiatan konservasi lingkungan (diukur dalam satuan uang).

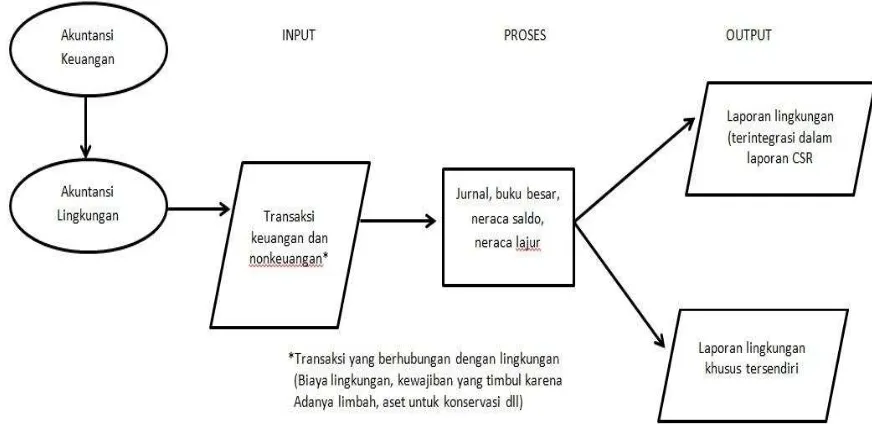

6 Gambar 1. Proses pencatatan dan pelaporan transaksi dalam akuntansi keuangan

Sumber: dokumen penulis

Akuntansi lingkungan memiliki input berupa transaksi keuangan/ nonkeuangan yang berhubungan dengan lingkungan. Lako (2016) menyebutkan bahwa akuntansi tidak hanya berfokus pada transaksi keuangan tetapi juga berfokus pada transaksi/peristiwa sosial dan lingkungan yang dilaporkan pada suatu laporan yang berisi informasi sosial dan lingkungan secara terintegrasi.

7 Adapun transaksi yang dapat dikelompokan ke dalam akuntansi lingkungan meliputi pembiayaan yang dilakukan perusahaan dan pemerintah dalam melakukan konservasi lingkungan ke dalam pos lingkungan dan praktik bisnis perusahaan, elemen keuangan sehubungan dengan kegiatan konservasi lingkungan yang dilakukan perusahaan (Suartana 2010) dan kewajiban (utang/provisi) perusahaan yang timbul atas masalah lingkungan (Pratiwi, 2016). Transaksi sosial dan keuangan tersebut diproses dengan metode yang ada dalam ilmu akuntansi dan dilaporkan secara terintegrasi dalam laporan pertanggungjawaban lingkungan (CSR) atau dalam laporan lingkungan tersendiri. Laporan tersebut berguna dalam pengambilan keputusan terkait dengan pengelolaan lingkungan.

3. Metode Penelitian

Objek pada penelitian ini adalah beberapa perusahaan besar di Indonesia dengan jenis usaha semen, pertambangan, minyak bumi dan gas alam, perusahaan tersebut adalah PT Holcim Indonesia Tbk., PT Pertamina (Persero), PT Aneka Tambang Tbk., dan PT Atlas Resources Tbk. perusahaan tersebut dijadikan objek penelitian untuk melihat sejauh mana penerapan akuntansi lingkungan di Indonesia. Penelitian ini adalah penelitian kualitatif deskriptif yaitu metode penulisan yang digunakan dalam menyusun tulisan pada kondisi obyek yang alami dengan pendekatan kualitatif untuk menghasilkan data deskriptif.. Penulis juga menggunakan data sekunder yang kami peroleh dari kajian pustaka, dimana penulis mengumpulkan data dari buku-buku yang ada, skripsi, jurnal, annual report dan artikel yang terkait. Langkah-langkah analisis yang dilakukan adalah sebagai berikut:

a. Mengumpulkan data-data perusahaan

Data yang digunakan adalah data sekunder yang diambil dari laporan tahunan (annual report) perusahaan yang menjadi objek penelitian

b. Mengidentifikasi elemen-elemen akuntansi lingkungan dalam annual report

Identifikasi elemen tersebut meliputi pos-pos laporan keuangan yang berhubungan dengan akuntansi lingkungan yang berupa harta, utang, modal, pendapatan dan beban

c. Menganalisis penyajian elemen akuntansi lingkungan

Peneliti mencoba mencari tahu bagaimana penyajian elemen tersebut dalam akuntansi lingkungan

d. Menarik kesimpulan

8 4. Hasil dan Diskusi

a. Standar Akuntansi Lingkungan di Indonesia

Akuntansi lingkungan merupakan bagian dari ilmu ekonomi yang mengelola transaksi keuangan yang berhubungan dengan lingkungan. Fokus utama akuntansi lingkungan adalah lingkungan, akuntansi lingkungan berusaha untuk mengidentifikasi, mengukur, melaporkan biaya-biaya dan aset terkait lingkungan atau pengelolaan lingkungan. Di Indonesia belum ada standar khusus untuk melaksanakan akuntansi lingkungan, akan tetapi pelaksanaan akuntansi lingkungan saat ini menggunakan Pernyataan Standar Akuntansi Lingkungan (PSAK) yang diterbitkan IAI. Ada beberapa pernyataan dalam PSAK yang dapat dijadikan standar akuntansi lingkungan, antara lain sebagai berikut:

1) PSAK 1 Penyajian Laporan Keuangan. PSAK 1 menyebutkan bahwa laporan mengenai lingkungan hidup dapat disajikan secara terpisah dari laporan keuangan. PSAK No. 1 yang direvisi pada tahun 2009 diadopsi dari IAS 1: Presentation of Financial Statement. Menurut PSAk 1 laporan keuangan yang lengkap terdiri dari: laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas, laporan arus kas, catatan atas laporan keuangan berisi mengenai kebijakan akuntansi dan penjelasan terkait dengan pos-pos dalam laporan keuangan, laporan posisi keuangan komparatif. PSAK 1 ini dapat dijadikan standar dalam pelaksanaan akuntansi lingkungan berupa pembuatan laporan lingkungan hidup di luar laporan keuangan khususnya untuk industri yang memiliki hubungan erat dengan lingkungan.

9 3) Exposure Draft PSAK No. 64 tepatnya paragraf 10 yang merupakan konvergensi dari

IFRS 6 Exploration for and Evaluation of Mineral Resources. PSAK ini menimbulkan pengakuan terhadap kewajiban akibat dari pemindahan dan restorasi yang terjadi selama periode tertentu sebagai konsekuensi dari eksplorasi dan evaluasi sumber daya mineral. 4) PSAK No. 25 membahas mengenai kebijakan akuntansi, perubahan estimasi akuntansi

dan kesalahan. PSAK ini diadopsi dari IAS 8: Accounting Policies, Changes in Accounting and Errors. PSAK ini terkait denga estimasi yang tidak dapat dikukur

secara tepat. Firoz dan Ansari dalam Sadjiarto (2011) beberapa biaya yang dapat diestimasi terkait dengan pemulihan lingkungan sebagai berikut:

a) Provisi biaya pembersihan (cleanup costs) b) Provisi rehabilitasi di industri pertambangan c) Provisi klaim atas kontinjensi

d) Provisi biaya lingkungan seperti penanggulangan polusi udara, polusi suara, gas dan limbah berbahaya.

e) Provisi pembelian peralatan untuk mengendalikan polusi.

5) PSAK No. 5 tentang Segmen Operasi, entitas perlu mengungkapkan informasi untuk memungkinkan pengguna laporan keuangan mengevaluasi sifat dan dampak keuangan atas aktivitas bisnis yang melibatkan entitas dan lingkungan ekonomi tempat entitas beroperasi. “Adanya segmen operasi yang dilaporkan berdasarkan wilayah geografis atau negara akan menampakkan adanya perbedaan lingkungan peraturan yang bisa saja terkait dengan regulasi di bidang lingkungan hidup. Hal ini sinkron dengan informasi yang disyaratkan oleh GRI yaitu informasi mengenai Negara atau wilayah yang memberikan (i) kontribusi pendapatan minimal 5% dari total pendapatan, (ii) kontribusi beban minimal 5% dari total pendapatan. Dalam PSAK No 5 prosentase yang dianggap signifikan adalah 10%. PSAK No. 5 ini diadopsi dari IFRS 8: Operating Segment” (Sadjiarto, 2011)

b. Implementasi Akuntansi Lingkungan di Indonesia

10 1) PT Holcim Indonesia Tbk.

Holcim Indonesia (HIL) adalah perusahaan penyedia layanan dan bahan bangunan berbasis semen yang kegiatan usahanya berlangsung di dua pulau Jawa dan Sumatra. Perusahaan memasok produk untuk memenuhi kebutuhan pasar ritel dan perumahan serta proyek pembangunan prasarana dan umum di dalam negeri. Kapasitas produksi gabungan HIL dan entitas anak mencapai 15 juta ton. Perusahaan menjalankan unit usaha:

• Empat pabrik semen di Jawa, yakni di Narogong (NAR), Cilacap (CIL), Tuban (TUB) dan Lhoknga (LHO.

• Satu fasilitas penggilingan semen: di Ciwandan (CWD), Jawa Barat.

• Holcim Beton (HB), entitas anak yang mengoperasikan beberapa tambang agregat

terbesar di Indonesia dan jaringan unit produksi beton siap-pakai.

Berdasarkan laporan keuangan PT Holcim Indonesia Tbk. dapat ditarik kesimpulan sebagai berikut:

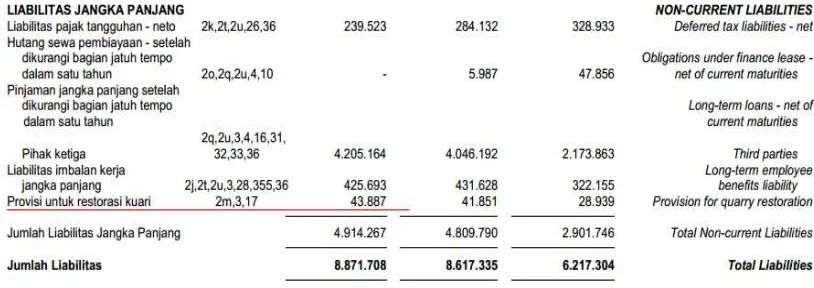

a) PT Holcim Indonesia telah melaksanakan akuntansi lingkungan khususnya penerapan PSAK No. 57 tentang provisi, utang kontinjensi dan aset kontinjensi. PT Holcim Indonesia Tbk. melaporkan provisi untuk restorasi kuari sebesar Rp. 43.887.000.000,00

Gambar 3. Provisi untuk restorasi kuari dalam laporan keuangan PT Holcim Indonesia Tbk tahun 2015

11 2) PT Pertamina (Persero)

Berdasarkan laporan keuangan PT Holcim Indonesia Tbk. dapat ditarik kesimpulan sebagai berikut:

a) PT Pertamina (Persero) telah melaksanakan akuntansi lingkungan khususnya penerapan PSAK No. 57 tentang provisi, utang kontinjensi dan aset kontinjensi. PT Pertamina (Persero) melaporkan provisi pembongkaran dan restorasi sebesar Rp. 1.925.585.000.000

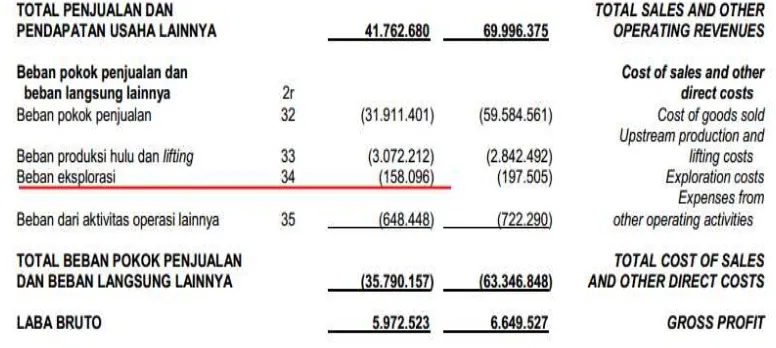

Gambar 4. Provisi dalam laporan keuangan PT Pertamina (Persero) tahun 2015 Sumber: Laporan Posisi Keuangan PT Pertamina (Persero) tahun 2015 b) PT Pertamina (Persero) mengakui beban eksplorasi sebesar Rp. 158.096.000.000

Gambar 5. Beban eksplorasi dalam laporan keuangan PT Pertamina (Persero) tahun 2015

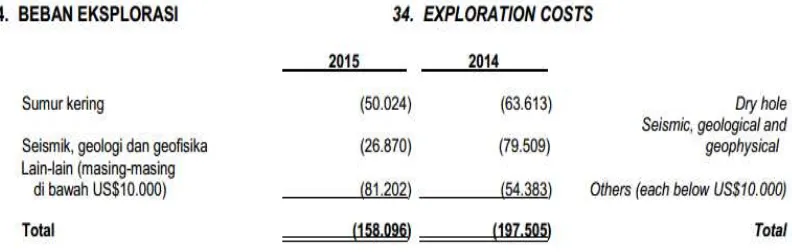

12 Beban eksplorasi tersebut secara rinci dilaporkan dalam catatan atas laporan

keuangan sebagai berikut:

Gambar 6. Rincian beban eksplorasi dalam laporan keuangan PT Pertamina (Persero) tahun 2015

Sumber: Laporan Posisi Keuangan PT Pertamina (Persero) tahun 2015

3) PT Aneka Tambang Tbk.

Berdasarkan laporan keuangan PT Aneka Tambang Tbk. dapat ditarik kesimpulan sebagai berikut:

a) PT Aneka Tambang Tbk telah melaksanakan akuntansi lingkungan khususnya penerapan PSAK No. 57 tentang provisi, utang kontinjensi dan aset kontinjensi. PT Aneka Tambang Tbk melaporkan provisi sebesar Rp. 232.701.864.000.000

Gambar 7. Provisi laporan keuangan tahun 2015

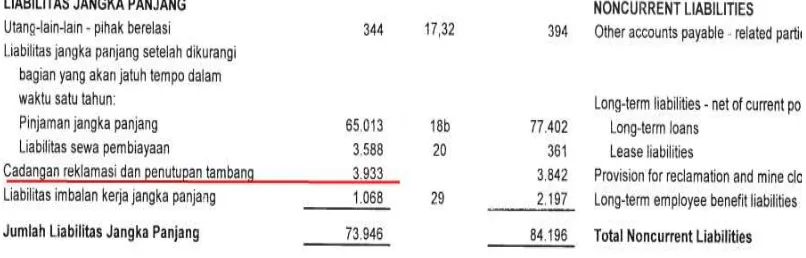

13 4) PT Atlas Resources Tbk.

Berdiri sejak 26 Januari 2007, PT Atlas Resources Tbk (“Perseroan”) adalah salah

satu produsen batubara yang cukup dikenal di Indonesia. Dalam perjalanan usahanya

selama kurun waktu delapan tahun, Perseroan mengalami pertumbuhan bisnis yang

pesat menyusul dilakukannya aksi akuisisi, eksplorasi dan pengembangan, dengan

fokus awal pada wilayah pertambangan batubara regional berskala kecil.

Berdasarkan laporan keuangan PT Atlas Resources Tbk (“Perseroan”) dapat ditarik kesimpulan sebagai berikut:

a) PT Atlas Resources Tbk (“Perseroan”) telah melaksanakan akuntansi lingkungan khususnya penerapan PSAK No. 57 tentang provisi, utang kontinjensi dan aset kontinjensi. PT Atlas Resources Tbk (“Perseroan”) melaporkan provisi sebesar Rp. 3.933.000.000

Gambar 7. Provisi dalam laporan keuangan PT Atlas Resources Tbk tahun 2015 Sumber: Laporan Posisi Keuangan PT Atlas Resources Tbk. tahun 2015 7. Kesimpulan

Berdasarkan pemaparan tersebut dapat disimpulkan bahwa perusahaan di Indonesia telah menerapkan akuntansi lingkungan khususnya PSAK no. No. 57 tentang provisi, utang kontinjensi dan aset kontinjensi dibuktikan dengan adanya provisi terkait dengan pemulihan kondisi lingkungan. Provisi ini timbul karena adanya kewajiban perusahaan untuk melakukan pemulihan lingkungan setelah akrivitas operasi. Dari pemaparan diatas juga dapat disimpulkan bahwa semakin besar usaha perusahaan semakin besar pula provis yang timbul dari operasi perusahaan tersebut.

8. Rekomendasi dan Saran

14 Daftar Pustaka

Agustia, D 2010, „Pelaporan Biaya Lingkungan Sebagai Alat Bantu Bagi Pengambilan

Keputusan yang Berkaitan Dengan Pengelolaan Lingkungan‟, Jurnal Akuntansi

Akrual, vol. 1, no 2, hh. 80-100.

Ainy, Rintan Nuzul dan Zuni, B 2016, „Tata Kelola Perusahaan, Pertanggungjawaban Lingkungan, Dan Kinerja Perusahaan: Bukti Empiris Di Indonesia Dan Malaysia‟, dokumen dipresentasikan di Simposium Nasional Akuntansi XIX, Lampung, 24-27 Agustus 2016.

Alifa, Finandita Putri, Bambang Agus Pramuka dan Negina Kencono, P 2016, „The Influence of CSR Disclosure on Abnormal Return Mining Companies Listed in Indonesia Stock Exchange‟, dokumen dipresentasikan di Simposium Nasional Akuntansi XIX, Lampung, 24-27 Agustus 2016.

Sadjiarto, Ardja, 2011, Pelaporan Aktivitas Lingkungan Dan Akuntansi Lingkungan, dokumen dipresentasikan di Seminar Lingkungan Hidup.

Freeman, R, E & Phillips, R, A 2002, „Stakeholder Theory : A Libertarian Defense‟, Business Ethics Quarterly, vol. 12, no. 3, hh. 331–349.

Ikatan Akuntan Indonesia, 2015, Pernyataan Standar Akuntansi Keuangan Revisi 2015, Jakarta : IAI

Ikhsan, A, 2008, Akuntansi Lingkungan dan Pengungkapannya, Salemba Empat, Jakarta.

Lako, A 2016, „Transformasi Menuju Akuntansi Hijau: Desain Konsep dan Praktek‟, dokumen dipresentasikan di Simposium Nasional Akuntansi XIX, Lampung, 24-27 Agustus 2016.

Mulyani, Nita, S 2013, „Analisis Penerapan Akuntansi Biaya Lingkungan Pada Pabrik Gondorukem Dan Terpentin (PGT) Garahan – Jember, Skripsi SE, Universitas Jember.

PT Aneka Tambang Tbk, Annual Report 2015

PT Atlas Resources TBk, Annual Report 2015

PT Holcim Indonesia Tbk., Annual Report 2015

PT Pertamina (Persero), Annual Report 2015

Suartana, I, W 2010, „Akuntansi Lingkungan dan Tripple Bottom Line

Accounting: Paradigma Baru Akuntansi Bernilai Tambah‟ Jurnal Bumi Lestari, vol. 10, no. 1, hh. 105 - 112.