PENGARUH ETIKA PROFESI AUDITOR, PROFESIONALISME,

MOTIVASI, BUDAYA KERJA, DAN TINGKAT PENDIDIKAN

TERHADAP KINERJA AUDITOR JUNIOR

(Studi Empiris Pada Kantor Akuntan Publik di Bali)

1

Kadek Candra Dwi Cahyani

1

I Gst Ayu Purnamawati,

2Nyoman Trisna Herawati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui adanya pengaruh etika profesi auditor, profesionalisme, motivasi, budaya kerja, dan tingkat pendidikan terhadap kinerja auditor junior. Jenis penelitian ini adalah kuantitatif. Populasi yang digunakan adalah seluruh auditor junior kantor akuntan publik di Bali yang tergabung dalam Institut Akuntan Publik Indonesia yang berjumlah 7 Kantor Akuntan Publik. Teknik pengambilan sampel pada penelitian ini menggunakan purposive sampling dengan responden yaitu auditor yang mempunyai pengalaman kerja minimal dua tahun dan sudah pernah melakukan penugasan audit. Dipilih telah bekerja dua tahun, karena telah memiliki waktu dan pengalaman untuk beradaptasi serta menilai kondisi lingkungan kerjanya, dengan jumlah 64 responden. Sumber data yang digunakan adalah data primer. Data diperoleh dari penyebaran kuesioner secara langsung kepada responden.

Teknik analisis data menggunakan regresi berganda. Analisis data menggunakan program SPSS versi 18. Metode analisis data menggunakan regresi linear berganda

Hasil penelitian ini menunjukan bahwa: etika profesi auditor, profesionalisme motivasi, budaya kerja, dan tingkat pendidikan berpengaruh positif dan signifikan secara parsial dan simultan terhadap kinerja auditor junior.

Kata kunci: etika, profesionalisme, motivasi, pendidikan, kinerja, auditor.

Abstract

The study aimed at finding out the effect of audito’s professional ethics, professionalism, motivation, working culture, and level of education on the junior auditor’s performances. It was a quantitative study involving all junior auditors at seven public accountancy offices in Bali associated in the Indonesian Public Accouncy Institute.

The samples were selected by using purposive sampling technique involving 64 respondents of two-year working experience auditors, and they had been assigned as auditor, since they had got enough time and experiences to adapt to the working environment. The data were collected from a primary source by distributing questionnaire directly to the respondents. The analysis was made by using multiple regression supported by SPSS software version 18.

Key words: ethics, professionalism, motivation, education, performances, auditor’s.

PENDAHULUAN

Dalam era globalisasi ini, semakin berkembangnya dunia bisnis dengan prakteknya yang sering sekali menyimpang jauh dari aktivitas moral. Di kalangan masyarakat muncul anggapan bahwa dunia bisnis sekarang ini tidak lagi mempertimbangkan etika. Padahal pertimbangan etika sangatlah penting bagi status profesional dalam menjalankan aktivitasnya. Salah satu profesi yang ada di dalam lingkungan bisnis yang eksistensinya dari waktu ke waktu semakin diakui oleh masyarakat bisnis itu sendiri adalah profesi auditor.

Profesi akuntan publik merupakan profesi kepercayaan masyarakat Mulyadi (2009:121). Profesi auditor merupakan profesi yang berbasis kepercayaan sebab profesi ini ada karena masyarakat mempunyai harapan bahwa mereka akan melakukan tugasnya dengan selalu menjunjung tinggi independensi, integritas, kejujuran, serta objektivitas, sehingga jasa yang diberikan oleh auditor tidak memberikan suatu kerugian bagi para pengguna jasa audit, maka dari itu bagian akuntansi dituntut untuk dapat menyajikan informasi yang relevan, akurat, dan tepat waktu.

Atas dasar kebutuhan, regenerasi dan pendistribusian tugas, suatu KAP akan terus melakukan perekrutan auditor-auditor baru yang selanjutnya mereka akan menyandang status sebagai auditor junior. Auditor junior adalah staf akuntan dimana penugasan yang diberikan kepadanya harus disupervisi dan diawasi, dalam hal ini yaitu auditor pemula (Trisnaningsih, 2007). Dalam melaksanakan pekerjaannya sebagai auditor junior, seorang auditor harus belajar secara rinci mengenai pekerjaan audit.

Kinerja auditor yang baik akan meningkatkan kepercayaan masyarakat tentang profesi akuntan. Namun, jika auditor melakukan perilaku yang merusak citra profesi akuntan publik maka masyarakat akan tidak lagi percaya kepada akuntan publik. Beberapa tahun

terakhir telah terjadi penurunan kepercayaan publik pada bisnis dan pimpinan politik. Hal ini ditunjukkan oleh adanya berbagai kasus yang terjadi seperti korupsi, praktek ilegal oleh pimpinan perusahaan, dan profesional yang tidak kompeten. Kasus pelanggaran pada profesi auditor telah banyak dilakukan, mulai dari kasus Enron di Amerika tahun 2001 sampai dengan kasus Telkom di Indonesia sehingga membuat kredibilitas auditor semakin dipertanyakan, Alim, dkk (2007).

Dalam hal etika, sebuah profesi harus memiliki komitmen moral yang tinggi yang dituangkan dalam bentuk aturan khusus. Aturan ini merupakan aturan main dalam menjalankan atau mengemban profesi tersebut, yang biasa disebut sebagai kode etik. Kode etik harus dipenuhi dan ditaati oleh setiap profesi yang memberikan jasa pelayanan kepada masyarakat dan merupakan alat kepercayaan bagi masyarakat luas. Dengan demikian dapat disimpulkan bahwa setiap profesional wajib mentaati etika profesinya terkait dengan pelayanan yang diberikan apabila menyangkut kepentingan masyarakat luas. Sebagai seorang auditor, hendaknya memiliki etika yang baik dalam melaksanakan tugas-tugasnya.

Salah satu kriteria profesionalisme pada perilaku auditor adalah ketepatan waktu penyampaian laporan auditnya. Guna menunjang profesionalisme sebagai akuntan publik maka auditor dalam melaksanakan tugas audit harus berpedoman pada standar audit yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni standar umum, standar pekerjaan lapangan dan standar pelaporan.

Motivasi dapat pula dikatakan sebagai energi untuk membangkitkan dorongan dalam diri (Mangkunegara, 2005:93).

Sifat hierarki KAP akan membantu meningkatkan kompetensi. Indvidu-individu disetiap tingkatan audit mengawasi dan mereview pekerjaan individu lain yang berada pada tingkat di bawahnya dalam struktur organisasi itu. Seorang asisten staf baru (auditor junior) diawasi langsung oleh auditor senior atau penanggung jawab. Pekerjaan asisten staf ini selanjutnya diriview oleh penanggung jawab serta oleh manajer dan rekan (Arrens, 2008:37).

Keberhasilan dan kinerja seseorang dalam suatu bidang pekerjaan banyak ditentukan oleh tingkat penyesuaian diri terhadap lingkungan kerja. Dalam bekerja dan berkarya, manusia melaksanakan semua bakat dan potensinya, sehingga dia mentransformasikan diri sendiri dan dunia lingkungannya untuk membudaya (Kartono, 1992:19).

Budaya organisasi (kerja) adalah sistem nilai-nilai yang diyakini semua anggota organisasi dan yang dipelajari, diterapkan, serta dikembangkan secara berkesinambungan, berfungsi sebagai sistem perekat, dan dapat dijadikan sebagai acuan berperilaku dalam organisasi untuk mencapai tujuan organisasi yang telah ditetapkan. Pengembangan budaya kerja yang efektif serta bagaimana menciptakan lingkungan kerja yang nyaman dan kondusif, agar karyawan dapat bekerja optimal dan dapat mendukung pencapaian tujuan perusahaan.

Dengan tingkat pendidikan yang memadai, seorang auditor dapat menjalankan profesinya seefektif dan seefisien mungkin. Hal ini tentu akan berpengaruh pada kinerja yang dapat diindikasikan dari jumlah temuan dan kualitas hasil pemeriksaan. Pentingnya pendidikan dalam peningkatan sumber daya manusia, sangat diperlukan. Mengingat pendidikan memberikan andil didalam melakukan pemberdayaan organisasi atau pemberdayaan masyarakat. Hal ini tentu akan berpengaruh pada kinerja yang dapat diindikasikan dari jumlah temuan dan

kualitas hasil pemeriksaan. Maka dari itu dapat disimpulkan sebagai berikut.

Berdasarkan uraian pada latar belakang masalah di atas, maka dapat dirumuskan permasalahan sebagai berikut: (1) apakah etika profesi auditor berpengaruh terhadap kinerja auditor junior di Kantor Akuntan Publik di Bali, (2) apakah profesionalisme berpengaruh terhadap kinerja auditor junior di Kantor Akuntan Publik di Bali, (3) apakah motivasi berpengaruh terhadap kinerja auditor junior di Kantor Akuntan Publik di Bali, (4) apakah budaya kerja berpengaruh terhadap kinerja auditor junior di Kantor Akuntan Publik di Bali, (5) apakah tingkat pendidikan berpengaruh terhadap kinerja auditor junior di Kantor Akuntan Publik di Bali, (6) apakah etika profesi auditor, profesionalisme, motivasi, budaya kerja, dan tingkat pendidikan berpengaruh terhadap kinerja auditor junior di Kantor Akuntan Publik di Bali.

Dalam rangka menjawab

permasalahan tersebut, maka penelitian ini bertujuan untuk mengetahui apakah etika profesi auditor, profesionalisme, motivasi, budaya kerja, dan tingkat pendidikan berpengaruh terhadap kinerja auditor junior.

Yanhari (2007) menyatakan bahwa etika profesi berpengaruh terhadap kode etik atau etika auditor akan mengarahkan pada sikap, tingkah laku, dan perbuatan auditor dalam menjalankan tugas dan kewajibannya kaitannya untuk menjaga mutu auditor yang tinggi. Berdasarkan uraian diatas, maka penulis mengajukan hipotesis sebagai berikut:H1: Etika profesi Auditor memiliki pengaruh yang positif dan signifikan terhadap kinerja auditor junior.

kolega dan pada dirinya sendiri akan menumbuhkan sikap moral untuk melakukan pekerjaan sebaik mungkin. Rahmawati (1997) menyatakan bahwa kewajiban sosial berpengaruh signifikan terhadap kinerja auditor. Penelitian yang dilakukan sebelumnya oleh Cahyasumirat (2006) dan Rahmawati (1997) juga menyatakan bahwa hubungan dengan sesama profesi berpengaruh terhadap kinerja auditor. Berdasarkan uraian diatas, maka penulis mengajukan hipotesis sebagai berikut: H2: Profesionalisme memiliki pengaruh yang positif dan signifikan terhadap kinerja auditor junior.

Daryatmi (2005) menyatakan bahwa motivasi mempunyai pengaruh positif dan signifikan terhadap produktifitas karyawan. Motivasi dalam diri sangat penting perannya dalam mendorong seseorang untuk selalu meningkatkan kinerjanya. Motivasi yang dimiliki auditor junior mendorong personal auditor junior tersebut untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan yaitu kinerja yang baik. Berdasarkan uraian diatas, maka penulis mengajukan hipotesis sebagai berikut: H3: Motivasi memiliki pengaruh yang positif dan signifikan terhadap kinerja auditor junior.

Budaya organsasi diprediksi menjadi faktor yang sangat penting dalam menentukan keberhasilan atau kegagalan organisasi di masa mendatang. Daryatmi (2005) menyatakan bahwa budaya organisasi mempunyai pengaruh positif dan signifikan terhadap produktifitas kerja karyawan. Berdasarkan uraian diatas, maka penulis mengajukan hipotesis sebagai berikut: H4: Budaya kerja memiliki pengaruh yang positif dan signifikan terhadap kinerja auditor junior.

Menurut Hasan (2003: 12) pentingnya pendidikan dalam peningkatan sumber daya manusia, sangat diperlukan. Mengingat pendidikan memberikan andil didalam melakukan pemberdayaan organisasi atau pemberdayaan masyarakat. Pandangan ini menjelaskan bahwa untuk meningkatkan kualitas sumber daya manusia, dituntut pendidikan yang tinggi dalam menangani dan memberikan solusi tentang dinamika kerja

yang saat ini semakin kompetitif. Berdasarkan uraian diatas, maka penulis mengajukan hipotesis sebagai berikut: Dm: Tingkat pendidikan memiliki pengaruh yang positif dan signifikan terhadap kinerja auditor junior.

Yanhari (2007) mengatakan bahwa etika profesi berpengaruh terhadap kode etik atau etika auditor akan mengarahkan pada sikap, tingkah laku, dan perbuatan auditor dalam menjalankan tugas dan kewajibannya kaitannya untuk menjaga mutu auditor yang tinggi. Seseorang dikatakan professional apabila pekerjannya memiliki ciri standar teknis atau etika suatu profesi. Salah satu kriteria profesionalisme pada perilaku auditor adalah ketepatan waktu penyampaian laporan auditnya. profesionalisme mencerminkan sikap seseorang terhadap profesinya. Secara sederhana, profesionalisme yang diartikan perilaku, cara, dan kualitas yang menjadi ciri suatu profesi.

Seseorang dikatakan professional apabila pekerjannya memiliki ciri standar teknis atau etika suatu profesi. Penelitian yang dilakukan oleh Daryatmi (2002) tentang pengaruh motivasi, pengawasan dan budaya kerja terhadap produktivitas kerja karyawan menujukan bahwa motivasi, pengawasan dan budaya kerja secara bersama-sama mempunyai pengaruh positif dan signifikan terhadap produktivitas kerja karyawan.

Menurut Hasan (2003: 12) pentingnya pendidikan dalam peningkatan sumber daya manusia, sangat diperlukan. Mengingat pendidikan memberikan andil didalam melakukan pemberdayaan organisasi atau pemberdayaan masyarakat.

Berdasarkan uraian diatas, maka penulis mengajukan hipotesis sebagai berikut: H6: Etika Profesi Auditor, Profesionalisme, Motivasi, Budaya Kerja dan Tingkat Pendidikan memiliki pengaruh yang positif dan signifikan terhadap kinerja auditor junior.

METODE PENELITIAN

Indonesia (IAPI) tahun 2015 yang seluruhnya berlokasi di Kota Denpasar. Rancangan penelitian ini menggunakan penelitian kuantitatif. Variabel penelitian ini yaitu etika profesi auditor, profesionalisme, motivasi, budaya kerja dan tingkat pendidikan merupakan variabel bebas. Sedangkan, variabel terikat dalam penelitian ini yaitu kinerja auditor junior.

Teknik penentuan sampel dalam hal ini adalah dengan menggunakan metode

purposive sampling, yaitu auditor yang bekerja pada kantor akuntan publik di Bali yang terdaftar pada Institut Akuntan Publik Indonesia (IAPI) tahun 2015, dengan menggunakan pertimbangan tertentu, yaitu : Auditor yang mempunyai pengalaman kerja minimal dua tahun dan sudah pernah melakukan penugasan audit. Dipilih telah bekerja dua tahun, karena telah memiliki waktu dan pengalaman untuk beradaptasi serta menilai kondisi lingkungan kerjanya (Wibowo, 2009). Populasi dalam penelitian ini adalah Kantor Akuntan Publik di wilayah Bali yang terdaftar dalam Institut Akuntan Publik Indonesia (IAPI) tahun 2015 yang berjumlah 7 Kantor Akuntan Publik di Bali. Jumlah responden dalam penelitian ini adalah 64 orang responden.

HASIL DAN PEMBAHASAN

Jumlah kuesioner yang disebar ke responden adalah sebanyak 64 kuesioner. Dari kuesioner yang disebar total kuesioner yang kembali sebanyak 64 kuesioner. Dari 64 kuesioner yang kembali pengisiannya lengkap sehingga layak digunakan untuk diolah.

Analisis Statistik Deskriptif

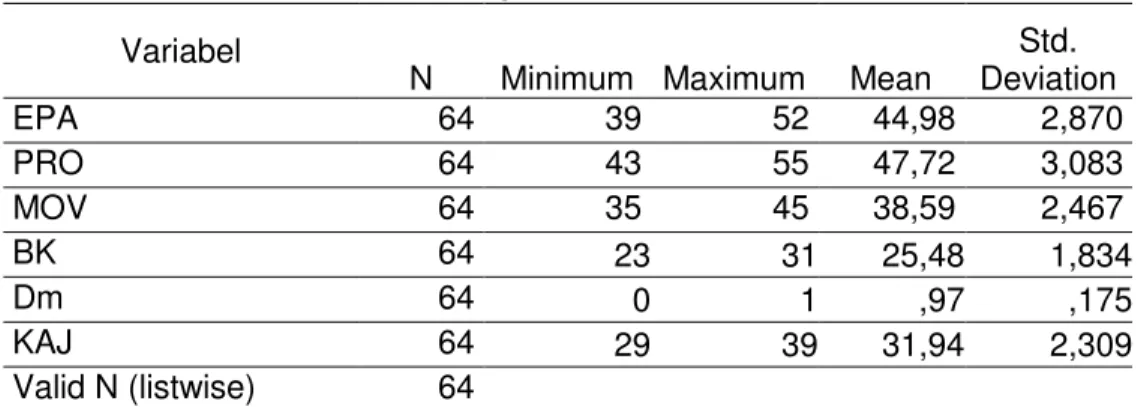

Statistik deskriptif adalah memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata, standar deviasi, maksimum, dan minimum. Hasil pengujian statistik deskriptif diketahui dari 64 responden, Etika Profesi Auditor (X1) memiliki rentang skor 39-52, skor minimum sebesar 39, skor maksimum sebesar 52, standar deviation

sebesar 2,870, dan skor rata rata sebesar 44,98. Nilai rata-rata etika profesi mendekati nilai minimumnya, yang artinya variabel EPA memiliki nilai yang hampir

sama. Maka dari itu, dapat diartikan variabel EPA memiliki nilai yang hampir sama dilihat dari rata-rata etika profesi auditor, nilai rata-ratanya mendekati nilai minimum.

Variabel profesionalisme (X2) yang diperoleh dari 64 responden memiliki rentang skor 43-55, skor minimum sebesar 43, skor maksimum sebesar 55,

standar deviation sebesar 3,083 dan skor rata rata sebesar 47,72. Nilai rata-rata profesionalisme mendekati nilai maksimumnya, yang artinya variabel PRO memiliki nilai yang hampir sama.

Variabel motivasi (X3) yang diperoleh dari 64 responden memiliki rentang skor 35-45, skor minimum sebesar 35, skor maksimum sebesar 45,

standar deviation sebesar 2,467 dan skor rata rata sebesar 38,59. Nilai rata-rata motivasi mendekati nilai minimumnya, yang artinya variabel MOV memiliki nilai yang hampir sama. Rata-rata variabel MOV skor maksimum mendekati nilai rata-rata.

Variabel budaya kerja (X4) yang diperoleh dari 64 responden memiliki rentang skor 23-31, skor minimum sebesar 23, skor maksimum sebesar 31,

standar deviation sebesar 1,834 dan skor rata rata sebesar 25,48. Nilai rata-rata budaya kerja mendekati nilai minimumnya, yang artinya variabel BK memiliki nilai yang hampir sama.

Variabel tingkat pendidikan (Dm) yang diperoleh dari 64 responden memiliki rentang skor 0-1, skor minimum sebesar 0, skor maksimum sebesar 1, standar deviation sebesar 0,175 dan skor rata rata sebesar 0,97. Nilai rata-rata tingkat pendidikan mendekati nilai maximumnya, yang artinya variabel Dm memiliki nilai yang hampir sama.

Variabel kinerja auditor junior (Y) yang diperoleh dari 64 responden memiliki rentang skor 29-39, skor minimum sebesar 29, skor maksimum sebesar 39,

standar deviation sebesar 2,309 dan skor rata rata sebesar 31,94.

Tabel 1. Hasil Uji Statistik Deskriptif

Sumber : data pimer yang diolah (Output SPSS), 2015

Uji Validitas dan Uji Reabilitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengukuran validitas yang digunakan dengan melakukan korelasi bivariate

antar masing- masing skor indikator dengan total skor konstruk (Ghozali, Imam. 2011). Berdasarkan pengujian yang telah dilakukan dapat diketahui bahwa semua variabel yang digunakan pada penelitian ini adalah valid. Dimana semua item pernyataan memiliki nilai r kritis (0,30). Dapat dilihat juga dari nilai sig. (2-tailed) pearson correlation product

moment, dimana seluruh item pernyataan menunjukkan signifikansi lebih kecil dari taraf signifikansi 0,05 sehingga seluruh pernyataan dapat dikatakan valid. Hal ini berarti bahwa semua pernyataan dalam kuesioner mampu mengungkapkan variabel yang akan diuji.

Uji reabilitas instrumen penelitian dilakukan dengan menggunakan uji statistik yaitu dengan menggunakan koefisien Cronbach Alpha, apabila

Cronbach Alpha lebih besar dari 0,7 maka instrumen yang digunakan dalam penelitian ini adalah reliabel. Hasil uji reabilitas menunjukkan bahwa semua variabel memiliki Cronbach Alpha lebih besar dari 0,7.

Descriptive Statistics

Variabel

N Minimum Maximum Mean

Std. Deviation

EPA 64 39 52 44,98 2,870

PRO 64 43 55 47,72 3,083

MOV 64 35 45 38,59 2,467

BK 64 23 31 25,48 1,834

Dm 64 0 1 ,97 ,175

KAJ 64 29 39 31,94 2,309

Valid N (listwise) 64

Tabel 2. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 64

Normal Parametersa,b Mean ,0000000

Std. Deviation ,51422932

Most Extreme Differences

Absolute ,107

Positive ,107

Negative -,064

Kolmogorov-Smirnov Z ,858

Asymp. Sig. (2-tailed) ,453

Sumber: data primer yang diolah (Output SPSS), 2015

Berdasarkan tabel 2, ditunjukkan bahwa angka angka signifikansi lebih besar dari 0,05 untuk statistic Kolmogorov-Smirnov. Berdasarkan kriteria uji normalitas, data terdistribusi normal jika angka signifikansi lebih besar dari 0,05.

Hal ini menunjukkan bahwa sebaran data pada semua unit analisis berdistribusi normal. Berarti angka signifikansi menunjukkan bahwa sebaran data pada semua unit analisis berdistribusi normal.

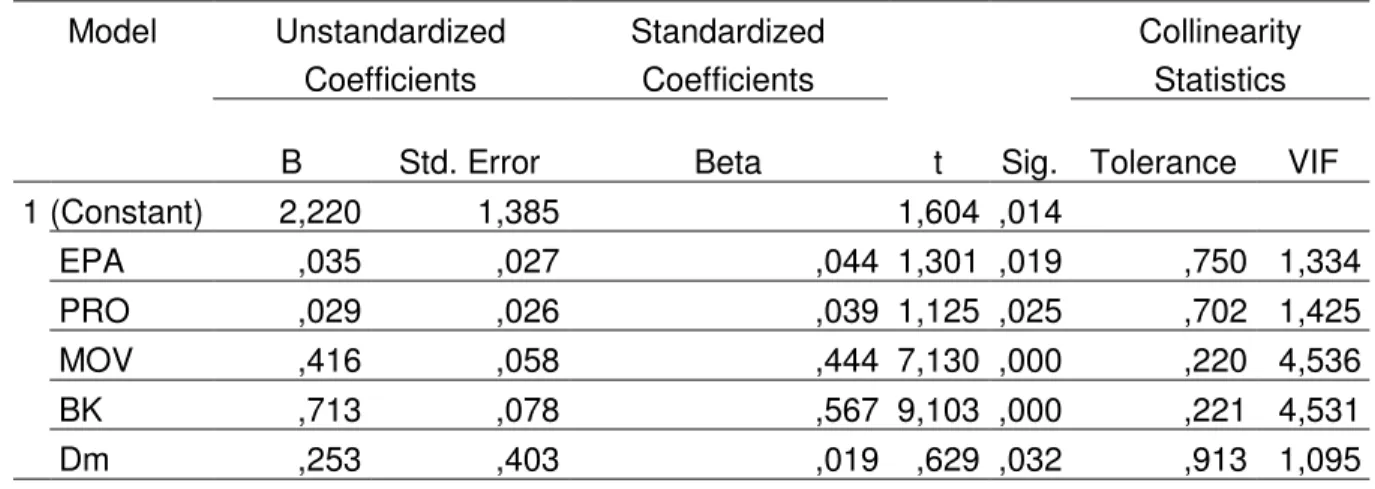

Tabel 3. Hasil Uji Multikoloneritas

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2,220 1,385 1,604 ,014

EPA ,035 ,027 ,044 1,301 ,019 ,750 1,334

PRO ,029 ,026 ,039 1,125 ,025 ,702 1,425

MOV ,416 ,058 ,444 7,130 ,000 ,220 4,536

BK ,713 ,078 ,567 9,103 ,000 ,221 4,531

Dm ,253 ,403 ,019 ,629 ,032 ,913 1,095

a. Dependent Variable: KAJ

Sumber: data primer yang diolah (Output SPSS), 2015

Berdasarkan tabel 3, diketahui bahwa nilai VIF dari masing masing variabel bebas lebih kecil dari 10.

Nilai korelasi di antara variabel bebas dapat dikatakan mempunyai korelasi yang lemah.

Dengan demikian dapat disimpulkan bahwa di antara variabel bebas tidak ada korelasi atau tidak terjadi multikolinieritas pada model regresi linier. Jadi tidak terdapat multikolinieritas pada model

regresi linier.

Tabel 4. Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1,871 1,493 -1,253 ,215

EPA ,032 ,029 ,039 1,082 ,284

PRO -,024 ,028 -,032 -,864 ,391

MOV ,345 ,058 ,371 5,985 ,078

BK ,801 ,078 ,637 10,221 ,492

Dm -,217 ,434 -,017 -,501 ,618

a. Dependent Variable: AbsKAJ

Uji Heteroskedastisitas, bertujuan menguji apakah dalam model regresi menjadi ketidaksamaan varian dari

residual satu pengamatan kepengamatan yang lain.

glejser (Glejser Test) yaitu meregres nilai

absolute residual terhadap variabel bebas dan variabel dummy.

Apabila secara parsial tidak terdapat pengaruh signifikan setiap variabel dependen (Sig. > 0,05),

maka dinyatakan tidak terdapat heteroskedastisitas. Hasil pengujian

Glejser, diperoleh ternyata tidak ada satupun variabel bebas yang berpengaruh signifikan. Maka dari itu tidak terdapat variabel bebas yang berpengaruh signifikan.

Tabel 5. Hasil Uji Analisis Regresi Berganda Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2,220 1,385 1,604 ,014

EPA ,035 ,027 ,044 1,301 ,019

PRO ,029 ,026 ,039 1,125 ,025

MOV ,416 ,058 ,444 7,130 ,000

BK ,713 ,078 ,567 9,103 ,000

Dm ,253 ,403 ,019 ,629 ,032

a. Dependent Variable: KAJ

Sumber: data primer yang diolah (Output SPSS), 2015

Dari hasil regresi linear berganda seperti yang ditunjukkan pada tabel 5, maka persamaan etika profesi auditor, profesionalisme, motivasi, budaya kerja, dan tingkat pendidikan terhadap kinerja auditor junior (KAJ) adalah:

KAJ = 2,220 + 0,035EPA + 0,029PRO + 0,416MOV + 0,713BK + 0,253DmTP + ε Untuk menentukan besarnya masing-masing koefisien regresi digunakan

standardized beta coefficients, sebab unit ukuran variabel independen tidak sama. Menurut Ghozali (2011) jika ukuran variabel independen tidak sama maka sebaiknya interpretasi persamaan regresi menggunakan standardized beta. Dimana keuntungan dengan menggunakan

standardized beta adalah mampu

mengeliminasi perbedaan unit ukuran pada variabel.

Berdasarkan persamaan regresi linear berganda diatas, nilai konstanta sebesar 2,220 yang berarti bahwa jika tidak ada variabel independen yang terdiri dari etika profesi auditor, profesionalisme, motivasi, budaya kerja dan variabel dummy yaitu tingkat pendidikan, maka kinerja auditor junior memiliki nilai 2,220.

Berdasarkan pada tabel 5, maka hasil pengujian hipotesis secara parsial diuraikan sebagai berikut: Hipotesis 1: Etika profesi auditor mempunyai pengaruh positif dan signifikan terhadap kinerja auditor junior. Variabel independen etika profesi auditor mempunyai koefisien regresi positif dan signifikan sebesar 0,035 dan hasil uji t sebesar 1,301 dengan tingkat signifikansi 0,019. Ini menunjukkan bahwa variabel etika profesi auditor

secara statistik signifikan pada α = 0,05,

dan uji t sebesar 7,130 dengan tingkat signifikansi 0,000. Ini menunjukkan bahwa variabel profesionalisme secara statistik

signifikan pada α = 0,05, sehingga

berdasarkan hasil tersebut Hipotesis 3 diterima. Hipotesis 4: Budaya kerja mempunyai pengaruh positif dan signifikan terhadap kinerja auditor junior. Variabel independen Budaya kerja mempunyai regresi positif dan sinifikan sebesar 0,713 dan uji t sebesar 9,103 dengan tingkat signifikansi 0,000. Ini menunjukkan bahwa variabel profesionalisme secara statistik

signifikan pada α = 0,05, sehingga

berdasarkan hasil tersebut Hipotesis 4 diterima. Hipotesis 5: Tingkat pendidikan mempunyai pengaruh positif dan signifikan terhadap kinerja auditor junior.

Variabel independen tingkat pendidikan mempunyai regresi positif dan sinifikan sebesar 0,253 dan uji t sebesar 0,629 dengan tingkat signifikansi 0,032. Ini menunjukkan bahwa variabel profesionalisme secara statistik signifikan

pada α = 0,05, sehingga berdasarkan hasil

tersebut Hipotesis 5 diterima.

Pengaruh Etika Profesi Auditor terhadap Kinerja Auditor Junior.

Etika profesi merupakan landasan etika yang harus dipahami dan dilaksanakan oleh setiap auditor (Arens, 2003). Agoes (2004) menunjukkan kode etik IAPI dan aturan etika Kompartemen Akuntan Publik, Standar Profesi Akuntan Publik (SPAP) dan standar pengendalian mutu auditing merupakan acuan yang baik untuk mutu auditing. Etika profesi merupakan karakteristik suatu profesi yang membedakan suatu profesi dengan profesi lain, yang berfungsi untuk mengatur tingkah laku para anggotanya (Herawaty dan Susanto, 2009). Secara empiris, hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Herawati dan Susanto (2009) dan Yanhari (2007), yang menunjukkan bahwa etika profesi auditor mempunyai pengaruh positif dan signifikan terhadap kinerja auditor junior. Dimana bahwa etika profesi berpengaruh terhadap kode etik atau etika auditor akan mengarahkan pada sikap, tingkah laku, dan perbuatan auditor dalam menjalankan tugas dan kewajibannya

kaitannya untuk menjaga mutu auditor yang tinggi. Dimana bahwa etika profesi berpengaruh terhadap kode etik atau etika auditor akan mengarahkan pada sikap, tingkah laku, dan perbuatan auditor dalam menjalankan tugas dan kewajibannya kaitannya untuk menjaga mutu auditor yang tinggi.

Pengaruh Profesionalisme terhadap Kinerja Auditor Junior.

Istilah profesionalisme berasal dari kata profesi yang berarti suatu pekerjaan yang memerlukan pengetahuan, mencakup ilmu pengetahuan, keterampilan dan metode. Profesional suatu kemampuan yang dilandasi oleh tingkat pengetahuan yang tinggi dan latihan khusus, daya pemikiran yang kreatif untuk melaksanakan tugas-tugas yang sesuai dengan bidang keahlian dan profesinya Armawan (2010).

Dalam hal

ini, seorang profesional dipercaya dan

dapat diandalkan dalam melaksanakan

pekerjaannya sehingga dapat berjalan

lancar, baik dan mendatangkan hasil yang

diharapkan.

Jadi

dapat

dijelaskan

hubungan antara profesionalisme auditor

dengan kinerja adalah apabila seorang

auditor memiliki profesionalisme tinggi

maka kinerjanya akan meningkat.

Pengaruh Motivasi terhadap Kinerja Auditor Junior.

Motivasi merupakan unsur penting dalam diri manusia, yang berperan mewujudkan keberhasilan dalam usaha atau pekerjaan manusia. Motivasi menurut Hasibuan (2002) adalah pemberian daya penggerak yang menciptakan kegairahan kerja seseorang, agar mau bekerja sama, bekerja efektif dan terintegrasi dengan segala daya upayanya untuk mencapai kepuasan.

positif dan signifikan terhadap produktifitas kerja karyawan.

Motivasi yang dimiliki auditor junior mendorong personal auditor junior tersebut untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan yaitu kinerja yang baik.

Pengaruh Budaya Kerja terhadap Kinerja Auditor Junior.

Budaya organsasi diprediksi menjadi faktor yang sangat penting dalam menentukan keberhasilan atau kegagalan organisasi di masa mendatang. Budaya yang merosot akan berdampak negatif terhadap kinerja organisasi. Budaya kerja berpengaruh langsung terhadap kinerja pegawai, dan didukung dengan penelitian Daryatmi (2005), yang menyatakan bahwa budaya kerja berpengaruh positif dan signifikan terhadap produktifitas kerja karyawan. Budaya kerja sebagai perekat sosial perlu diciptakan dan dihayati serta dilaksanakannya nilai-nilai yang terkandung didalamnya demi kehidupan bersama dalam organisasi dan demi tercapainya tujuan organisasi.

Pengaruh Tingkat Pendidikan terhadap Kinerja Auditor Junior.

Pendidikan merupakan suatu alat untuk dapat meningkatkan kualitas sumberdaya manusia. Dengan demikian, makin tinggi jenjang pendidikan yang dimiliki oleh seorang pegawai, berarti makin luas wawasan dan pengetahuan yang dimiliki. Pegawai yang mempunyai jenjang pendidikan yang tinggi akan berbeda dengan pegawai yang mempunyai jenjang pendidikan rendah dalam melaksanakan aktivitas kerjanya. Secara empiris, hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Wijayanti (2010) yang menyatakan bahwa tingkat pendidikan berpengaruh positif dan signifikan terhadap kinerja karyawan. Hal ini menunjukkan bahwa tingkat pendidikan berdampak pada kualitas kerja seorang auditor. Semakin tinggi tingkat pendidikan yang dimiliki akan berdampak pada semakin tinggi pula profesionalisme yang dimiliki oleh auditor tersebut. Maka dari itu, dapat dikatakan bahwa semakin tinggi

tingkat pendidikan yang dimiliki maka kinerja auditor semakin tinggi dan dapat dipertanggungjawabkan.

Pengaruh Etika Profesi Auditor, Profesionalisme, Motivasi, Budaya Kerja, dan Tingkat Pendidikan terhadap Kinerja Auditor Junior.

Hasil penelitian menunjukkan bahwa pengaruh positif dan signifikan antara etika profesi auditor, profesionalisme, motivasi, budaya kerja, dan tingkat pendidikan terhadap kinerja auditor junior. Persamaan regresi hasil analisis regresi linear ganda KAJ = 2,220 + 0,035EPA + 0,029PRO + 0,416MOV + 0,713BK + 0,253DmTP + ε punya arah koefisien positif, yang menunjukkan bahwa etika profesi auditor, profesionalisme, motivasi, budaya kerja, dan tingkat pendidikan berpengaruh positif terhadap kinerja auditor junior. Dalam meningkatkan kinerja, dan meningkatkan kepercayaan masyarakat tentang profesi akuntan, terdapat banyak faktor yang mempengaruhi kinerja auditor junior dalam meningkatkan kepercayaan masyarakat tentang profesi akuntan. Pertama, etika profesi auditor, kedua profesionalisme, ketiga motivasi, keempat budaya kerja, kelima tingkat pendidikan dimana apabila kelima faktor tersebut dimiliki oleh seorang auditor, maka kinerja auditor junior terhadap kinerjanya akan menghasilkan hasil kinerja yang maksimal sesuai dengan apa yang diharapkan.

SIMPULAN DAN SARAN Simpulan

Penelitian ini bertujuan untuk mengetahui adanya pengaruh etika profesi auditor, profesionalisme, motivasi, budaya kerja dan tingkat pendidikan terhadap kinerja auditor junior. Berdasarkan hasil analisis data dan pembahasan sebelumnya.

positif dan signifikan antara motivasi terhadap kinerja auditor junior. (4) terdapat pengaruh yang positif dan signifikan antara budaya kerja terhadap kinerja auditor junior. (5) terdapat pengaruh yang positif dan signifikan antara tingkat pendidikan terhadap kinerja auditor junior. (6) terdapat pengaruh yang positif dan signifikan antara etika profesi auditor, profesionalisme, motivasi, budaya kerja, dan tingkat pendidikan terhadap kinerja auditor junior.

Saran

Berdasarkan hasil penelitian ini dan untuk penelitian selanjutnya, adapun saran yang ingin disampaikan adalah sebagai berikut: (1) Penelitian ini hanya meneliti enam variabel dan sampel yang digunakan hanya auditor yang bekerja pada kantor akuntan publik di Bali yang terdaftar pada Institut Akuntan Publik Indonesia (IAPI) tahun 2015, peneliti selanjutnya hendaknya meneliti juga auditor pemerintahan atau auditor internal. (2) Teknik pengumpulan data menggunakan penyebaran kuesioner secara langsung, peneliti selanjutnya hendaknya menggunakan juga metode pengumpulan data wawancara sehinnga informasi yang didapat lebih akurat dan lengkap. (3) Peneliti selanjutnya disarankan untuk memperluas populasi penelitian, yaitu dengan menambah jumlah auditor responden yang bekerja pada Kantor Akuntan Publik dan tidak hanya yang berada di wilayah Denpasar saja, sehingga diperoleh hasil penelitian yang tingkar generalisasinya lebih tinggi.

DAFTAR PUSTAKA

Alim, M.N., T. Hapsari, dan L. Purwanti. 2007. Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi. Simposium Nasional Akuntansi X, Makassar. 26-28 juli 2007.

Arrens, AlvinA., Mark S. Beasly, and Randal J. Elder. 2008. Auditing and Assurance Service an Integrated

Apporoach, 12th edition. New Jersey: PearsonEducation International.

Armawan, Made Yudi. 2010. Pengaruh Profesionalisme, Etika Profesi, Tingkat Pendidikan dan Pengalaman

Kerja pada Kinerja Pengawas

Koperasi sebagai Internal Auditor (Studi Survei pada Koperasi Simpan Pinjam di Kecamatan Denpasar Selatan). Skripsi. Fakultas Ekonomi Universitas Udayana.

Astriyani, Ni Wayan. 2007. Pengaruh Profesionalisme Auditor terhadap

Tingkat Materialitas dalam

Pemeriksaan Laporan Keuangan pada Kantor Akuntan Publik di Bali.

Skripsi. Fakultas Ekonomi Universitas Udayana.

Bahri, Syamsul. 2009. Pengaruh Motivasi, Tindakan Supervisi, dan Budaya Organisasi terhadap Kinerja Auditor Junior (Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta). Skripsi. Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif HidayaTullah.

Cahyasumirat, Gunawan. 2006. Pengaruh

Profesionalisme dan Komitmen

Organisasi Terhadap Kinerja Internal Auditor, Dengan Kepuasan Kerja Sebagai Variabel Intervening. Tesis. Fakultas Ekonomi Universitas Diponegoro.

Daryatmi. 2005. Pengaruh Motivasi, Pengawasan Dan Budaya Kerja

Terhadap Produktivitas Kerja

Karyawan Perusahaan Daerah Bank Perkreditan Rakyat Badan Kredit

Desa Kabupaten Karanganyar.

Artikel Daryatmi. Karanganyar. Vol.9, No 2 Hlm 72-89.Jurnal Hasil Penelitian. Ums.ac.id.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponogoro.

Gibson, James L. Ivancevich, Jhon M dan James H Donnelly. 2001.

Organisasi: Perilaku-Stuktur-Proses. Jakarta: Erlangga.

Hafizurrachman HM. DR., dr., MPH. 2007.

Pengaruh Gaya Kepemimpinan

Atasan, Lingkungan Kerja, dan Motivasi Kerja terhadap Kinerja Kepala Program Studi Kesehatan dan Kedokteran Pada Perguruan Tinggi Swasta Wilayah Kopertis III

Disertasi. Jakarta, UNJ.

Hardjana, Agus. 2002. Pekerja Profesional. Yogyakarta: Kanisius.

Ikatan Akuntan Indonesia. 2013 Daftar kantor Akuntan Publik di Bali. Tersedia di: www.iaiglobal.or.id, [diakses tanggal 20 Desember 2014].

Jusup, Al. Haryono. 2001. Auditing. (Pengauditan). Edisi ke-1. Yogyakarta: STIE YKPN.

Kalbers, Lawrence P., dan Fogarty, Timothy J. 1995. Professionalism Its Consequences: A Study of Internal Auditors. Auditing: A Journal of Practice. Vol. 14. No. 1, 64-86

Kartono, Kartini. 1994. Psikologo Sosial untuk Manajemen, Perusahaan, dan Industri. Jakarta: PT Raja Grafindo Persada.

Laksmi. 2010. Pengaruh supervisi, profesionalisme, tingkat pendidikan dan pengalaman kerja pada kinerja auditor BPK RI Perwakilan Provinsi Bali. Skripsi. Fakultas Ekonomi Universitas Udayana.

Luthans, Fred. 2006. Perilaku Organisasi. Edisi ke-10. Yogyakarta: ANDI

Mangkunegara, Anwar Prabu. 2005.

Evaluasi Kinerja SDM. Cetakan Pertama. Bandung: PT. Refika Aditama.

Martina, Kompiang. 2013. Pengaruh Independensi, Profesionalisme, dan Etika Profesi terhadap Kinerja Auditor pada Kantor Akuntan Publik di Bali. Skripsi. Fakultas Ekonomi Universitas Udayana.