PERAN REAKSI PASAR DAN DEWAN KOMISARIS TERHADAP RESPON LABA

(Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di BEI)

Oleh:

Tri Dana Pamungkas (20120420421)

Arlita Dwi Astuti (20120420469)

Hani Adelina (20120420490)

PRODI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA 2014

Tugas ini diselesaikan untuk memenuhi Tugas Teori Akuntansi pada prodi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta tahun akademik 2014/2015

KATA PENGANTAR

Segala puji dan syukur kami panjatkan kepada Allah SWT, karena atas berkat dan limpahan rahmatnya maka kami dapat menyelesaikan sebuah paper sebagai bentuk tanggung jawab atas tugas matakuliah Teori Akuntansi yang telah diberikan.

Berikut ini penulis mempersembahkan sebuah paper dengan judul “Peran Reaksi Pasar Dan Dewan Komisaris Terhadap Respon Laba (Studi Kasus Perusahaan Manufaktur Di BEI)”, kami berharap dengan hasil paper ini dapat memberikan pemahaman dan wawasan mengenai respon laba pada suatu perusahaan. Mengenai informasi laba, banyak kalangan yang memiliki peran dalam merespon laba seperti reaksi pasar, investor, Dewan komisaris, dan lain sebaginya.

Keberhasilan dalam penyusunan paper ini tentu tidak lepas dari beberapa pihak yang ikut serta membantu dalam penyelesaian nya untuk suatu kelancaran serta kesempurnaan, baik secara langsung maupun tidak langsung. Kami mengucapkan banyak terima kasih kepada Dosen Pembimbing kami yaitu DR.Bambang Jatmiko,SE,MSi yang senantiasa selalu memberikan pengarahan serta bimbingan yang tiada hentinya kepada kami, serta semua pihak yang telah membantu menyelesaikan paper ini yang tidak bisa kami sebutkan satu persatu.

Semoga paper kami dapat dipahami bagi siapapun yang membacanya. Sekiranya paper yang telah kami susun ini dapat berguna baik bagi kami sendiri maupun orang lain yang membacanya. Sebelumnya kami mohon maaf apabila terdapat kesalahan kata-kata yang berkenaan.

Daftar Isi

2. Perumusan Masalah...3

3. Tujuan Penelitian...4

4. Kegunaan...4

5.1.2 Kualitas Informasi Laba...6

5.1.3 Komposisi Dewan Komisaris...6

5.1.4 Pengertian Earnings Response Coefficient (ERC)...7

5.1.5 Hubungan Persistensi Laba dengan ERC...7

5.1.6 Reaksi Pasar Terhadap Respon Laba...8

5.2 Empiris...9

6. Metode Penelitian...17

6.1 Definisi Operasional dan Pengukuran Variabel...17

6.1.1 Definisi Operasional...17

6.1.2 Pengukuran Variabel...18

6.2 Alat Digunakan...20

6.2.1 Teknik Penentuan Sampel Populasi dan Sampel...20

6.3 Teknik Pengumpulan Data...22

6.4 Teknik Analisa Data...22

7.1 Hasil...23

7.2 Pembahasan...32

8. Kesimpulan dan Saran...33

8.1 Kesimpulan...33

8.2 Saran...33

PERAN REAKSI PASAR DAN DEWAN KOMISARIS TERHADAP RESPON LABA

(Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di BEI)

Oleh:

1. Arlita Dwi Astuti 20120420469

2. Hani Adelina 20120420490

3. Tri Dana Pamungkas 20120420421

Abstract

The aim of the study was to determine the role and the market reaction to the earnings response commissioners. The magnitude of the reaction can be seen from the amount of earnings response coefficients are owned income (loss). Earnings response coefficient (ERC) is a regression between earnings and returns. The study examined about the ERC has been widely studied. Some previous researchers there are several factors that the affect the ERC, the persistence of earnings, growth, capital structure. Systematic risk and firm size.

The research examined in this study are similar to those studied by previous researchers to test the influence of practice equipment return on earnings response coefficients, while the factors which will affect the ERC are used as control variabels. Reran commissioners is very important because it affects the quality of corporate profits is one of the important information available to the public related to the reaction of the market and can be used by investors to assess the company. Based on analysis, the result refers that the profit responses have significant influence to the market and commissioner council.

Motto

Tiada doa yang lebih indah selain doa agar

paper ini cepat selesai

Jadilah seperti karang dilautan yang kuat

dihantam ombak dan kerjakanlah hal yang

bermanfaat untuk diri sendiri dan orang lain,

Karena hidup hanyalah sekali. Ingat hanya pada

Allah apapun dan di manapun kita berada

kepada Dia-lah tempat meminta dan memohon.

Pengetahuan adalah kekuatan

Tidak ada masalah yang tidak bisa diselesaikan

selama ada komitmen bersama untuk

Kebanggaan kita yang terbesar adalah bukan

tidak pernah gagal, tetapi bangkit kembali setiap

1. Latar Belakang

Peran perusahaan sebagai pencipta alokasi sumber daya ekonomi seperti alokasi tenaga kerja, bahan mulai bahan baku sampai bahan jadi dan modal. Peran perusahaan sebagai tempat penanaman modal bagi investor, lebih dirasakan khususnya oleh perusahaan go public yaitu perusahaan yang mencatatkan sahamnya di pasar modal. Salah satu sarana untuk mewujudkan terjadinya alokasi sumber daya adalah informasi yang diberikn perusahaan berupa penerbitan laporan keuangan kepada publik.

Salah satu informasi yang terdapat di dalam laporan keuangan adalah informasi mengeni laba perusahaan. Informasi laba merupakan unsur utama dalam laporan keuangan dan sangat penting bagi pihak-pihak yang berkepentingan karena lab adapt digunakan sebagai alat untuk mengukur kinerja manajemen selama periode waktu tertentu dan informasi laba diperlukan untuk menilai perubahan potensi sumber daya ekonomis yang mungkin dapat dikendalikan di masa depan.

Menurut PSAK Nomor 1 informasi laba diperlukan untuk menilai perubahan potensi sumberdaya ekonomis yang mungkin dapat dikendalikan dimasa depan, menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumberdaya (IAI, 2004).

Informasi yang bermanfaat bagi pengambilan keputusan haruslah informasi yang mempunyai relevansi. Salah satu indicator bahwa suatu informasi akuntansi relevan adalah adanya reaksi pemodal pada saat diumumkannya suatu informasi yang dapat diamati dari adanya pergerakan harga saham. Laba yang dipublikasikan dapat memberikan respon yang bervariasi, yang menunjukkan adanya reaksi pasar terhadap infomasi laba (Cho dan Jung, 1991). Reaksi yang diberikan tergantung dari kualitas laba yang dihasilkan oleh perusahaan. Dengan kata lain, laba

Koefisien respon laba atau ERC (earnigns respons coefficient) didefinisikan sebagai ukuran atas tingkat return abnormal saham dalam merespon komponen unexpected earnings (Scott, 1997 dalam Setiadi dan Kusuma, 2004). Easton dan Zmijewski (1989), Collins dan Kothari(1989) dalam Setiadi dan Kusuma (2004) menyatakan bahwa respon pasar terhadap laba akuntansi masing-masing perusahaan dapat bervariasi, baik antar perusahaan maupun antar waktu. Hal ini menunjukkan bahwa koefisien respon laba tidak konstan. Perbedaan koefisien respon laba dipengaruhi oleh karakteristik atau nilai perusahaan.

Earnings Response Coefficient (ERC) sebagai alternatif untuk

mengukur value relevance informasi laba. Laba yang dipublikasikan dapat

memberikan respon yang bervariasi, yang menunjukkan adanya reaksi pasar terhadap informasi laba. Reaksi yang diberikan tergantung dari kualitas laba yang dihasilkan oleh perusahaan. Dengan kata lain, laba yang dilaporkan memiliki kekuatan respon (power of respon). Kuatnya reaksi pasar terhadap informasi laba yang tercermin dari tingginya ERC, menunjukkan laba yang dilaporkan berkualitas. Demikian sebaliknya, lemahnya reaksi pasar terhadap informasi laba yang tercermin dari rendahnya ERC, menunjukkan laba yang dilaporkan kurang atau tidak berkualitas.

Faktor-faktor yang mempengaruhi kualitas laba dalam perusahaan emiten belum jelas, namun terdapat kecenderungan awal bahwa laba yang

memiliki kemampuan untuk memberikan respon (Power of response)

kepada pasar diduga oleh mekanisme Corporate Governance.

Reaksi pasar terhadap informasi yang dipublikasikan di pasar modal dapat diproksikan dengan variable abnormal return dan volume perdagangan saham. Perubahan harga saham akan dapat menggambarkan bentuk efisiensi pasar modal. Semakin efisien pasar, maka semakin cepat informasi tersebut terefleksi dalam harga saham. Lestari dan Subekti (2002) dalam Subekti (2005) menyatakan jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangna baru yang sepenuhnya mencerminkan informasi yang ada maka kondisi pasar yang seperti ini dikatakan sebagai pasar efisien (efficient market). Suatu pasar dikatakn efisien jika tidak seorangpun baik investor individu maupu investor istituisi akan memperoleh abnormal return dalam waktu yang lama.

Penelitian ini mengambil objek perusahaan manufaktur yang terdaftar di BEI . karena sektor tersebut merupakan salah satu sektor usaha

yang terus mengalami pertumbuhan. Berdasarkan latar belakang masalah

diatas, maka peneliti ingin meneliti masalah tersebut dengan judul: “Peran

Reaksi Pasar dan Dewan Komisaris terhadap Respon Laba (Studi Kasus

Pada Perusahaan Manufaktur yang terdaftar di BEI )”.

2. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka permasalahan yang akan dikemukakan dalam penelitian berikut ini adalah:

a. Seberapa besar pengaruh reaksi pasar terhadap respon laba pada perusahaan Manufaktur Yang Terdaftar di BEI?

3. Tujuan Penelitian

Penelitian ini bertujuan untuk :

a. Untuk mengetahui besar pengaruh reaksi pasar terhadap respon laba pada perusahaan Manufaktur yang terdaftar di BEI?

b. Untuk mengetahui besar pengaruh Dewan Komisaris terhadap respon laba pada perusahaan Manufaktur yang terdaftar di BEI?

4. Kegunaan

4.1 Kegunaan Teoritis

a. Sebagai bahan utama untuk mengetahui informasi laba yang diumumkan oleh perusahaan.

b. Sebagai alat untuk mengukur besarnya ukuran perubahan return atau harga saham dalam merespon informasi laba dapat dilihat menggunakan koefisien respon laba.

c. Sebagai pemberi respon reaksi pasar yang berbeda-beda yang mempengaruhi harga dari sekuritas serta akan mempengaruhi return yang akan didapat.

d. Mengukur seberapa besar reaksi pasar

4.2 Kegunaan Praktis

a. Manfaat bagi investor untuk membantu mereka dalam mengestimasi nilai yang diharapkan dan risiko dari return sekuritas.

b. Manfaat bagi Dewan Komisaris dalam pelaksanaan tugas yaitu mengawasi proses pelaporan keuangan oleh manajemen.

5. Tinjauan Pustaka

5.1 Teoritis

5.1.1 Informasi Laba

Informasi laba merupakan komponen laporan keuangan perusahan yang bertujuan selain untuk menilai kinerja manajemen, juga untuk membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, meramalkan laba, menaksir resiko dalam berinvestasi atau kredit, memprediksi arus kas masa depan serta memiliki pengaruh besar bagi penggunanya dalam pengambilan suatu keputusan. Sebagaimana disebutkan dalam Statement of Finansial Accounting Consept (SFAC) nomor 1 bahwa informasi laba pada umumnya merupakan perhatian utama dalam menaksir kinerja atau pertanggungjawaban manajemen dan informasi laba membantu pemilik atau pihak lain melakukan penaksiran atas earning power perusahaan dimasa yang akan datang (Januar dan Sri, 2002).

5.1.2 Kualitas Informasi Laba

M. Yusuf, dkk (2002) menyebutkan bahwa informasi laba harus dilihat dalam kaitannya dengan persepsi pengambilan keputusan. Karena kualitas informasi laba ditentukan oleh kemampuannya memotivasi tindakan individu dan membantu pengambilan keputusan yang efektif. Hal ini didukung oleh FASB yang menerbitkan SFAC No. 1 yang menganggap bahwa laba akuntansi merupakan pengukuran yang baik atas prestasi perusahaan dan oleh karena itu laba akuntansi hendaknya dapat digunakan dalam prediksi arus kas dan laba di masa yang akan dating.

5.1.3 Komposisi Dewan Komisaris

Hasil penelitian yang dilakukan oleh Budiwitjaksono (2005) menunjukkan bahwa kepemilikan manajerial memberikan pengaruh terhadap kualitas laba yang cukup kuat di tahun 2000 dan 2001, serta lemah ditahun 2002. Kepemilikan institusionsl memberikan pengaruh terhadap kualitas laba yang cukup kuat di tahun 2000 dan lemah di tahnun 2001 dan 2002 . Ini mengidentifikasi bahwa tingkat kepemilikan saham institusional dapat menjadi mekanisme dalam penyusunan laporan laba, sehingga memberikan pengaruh kepada pasar melalui infromasi laba, yang tercermin pada kekuatan respon laba.

5.1.4 Pengertian Earnings Response Coefficient (ERC)

Umumnya dalam mengetahui kualitas laba yang baik dapat diukur dengan menggunakan Earnings Response Coefficient, yang merupakan bentuk pengukuran kandungan informasi dalam laba. Pengertian Koefisien Respon Laba (Earnings Response Coefficient) menurut Cho dan Jung (1991) adalah sebagai berikut :

Koefisien Respon Laba didefinisikan sebagai efek setiap dolar unexpected earnings terhadap return saham, dan biasanya diukur dengan slopa koefisien dalam regresi abnormal returns saham dan unexpected earning. Cho dan Jung ( 1991) mengklasifikasi pendekatan teoritis ERC menjadi dua kelompok yaitu (1) model penilaian yang didasarkan pada

informasi ekonomi (information economics based valuation model) seperti

dikembangkan oleh Holthausen dan Verrechia (1988) dan Lev (1989) yang menunjukkan bahwa kekuatan respon investor terhadap sinyal informasi laba (ERC) merupakan fungsi dari ketidakpastian di masa mendatang. Semakin besar noise dalam system pelaporan perusahaan (semakin rendah kualitas laba), semakin kecil ERC dan (2) model penilaian yang didasarkan pada time series laba (time series based valuation model) seperti dikembangkan oleh Beaver, Lambert dan Morse (1980).

5.1.5 Hubungan Persistensi Laba dengan ERC

estimasi ERC dan persistensi dengan menggunakan perubahan laba sebagai

proksi untuk unexpected earnings. Berbeda dengan Ali dan Zarowin (1992)

yang menemukan bahwa estimasi error pada ERC secara negatif berhubungan dengan persistensi. Hal ini disebabkan beberapa analisa sebelumnya terhadap hubungan antara ERC dan persistensi adalah berlebihan.

5.1.6 Reaksi Pasar Terhadap Respon Laba

Di Indonesia, penelitian mengenai reaksi pasar terhadap tindakan perataan laba telah dilakukan oleh beberapa peneliti. Hasil penelitian Assih dan Gudono (2000) menunjukkan bahwa terdapat perbedaan yang signifikan atas abnormal return sekitar tanggal pengumuman laba perusahaan perata laba dengan bukan perata laba. Hasil penelitian ini didukung oleh penelitian Nasir, Arifin dan Susanti (2002) yang menyimpulkan bahwa terdapat perbedaan yang signifikan antara return saham perusahaan perata laba dengan return saham perusahaan bukan perata laba.

5.2 Empiris

Penelitian tentang faktor - faktor yang mempengaruhi respon laba sudah dilakukan oleh beberapa peneliti dengan hasil yang berbeda-beda. Penelitian tersebut antara lain:

1) Fita Setiati dan Indra Wijaya Kusuma (2004) melakukan penelitian dengan judul Faktor-Faktor yang mempengaruhi koefisien respon laba pada perusahaan bertumbuh dan tidak bertumbuh. Pemilihan sampel ditentukan secara purposive sampling. Sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ)

pada tahun buku 1996 sampai 2001 yang menerbitkan laporan

2) Galuh Artika Febriysnti (2004) melakukan penelitian dengan judul Perbandingan Keakuratan Model Laba Permanen Transitorasi Dan Agregat Dalam Memprediksi Laba Masa Depan. Sampel yang digunakan dalam penelitian ini adalah data laporan keuangan tahunan perusahaan selama perioda 1995-2002 yang diperoleh dari database Bursa Efek Jakarta yang tersedia di PPA (Pusat Pengembangan Akuntansi) UGM, di MSi Fakultas Ekonomi UGM, Indonesian Capital Market Directory (ICMD), dan home-pageJSX. Hasil penelitian menunjukkan dukungan terhadap hipotesis 1 yang menyatakan bahwa model dengan komponen laba permanen lebih akurat dibandingkan model dengan komponen laba transitori dalam memprediksi laba masa depan. Hasil pengujian yang berkaitan dengan hipotesis 2 yang menyatakan bahwa model dengan komponen laba permanen lebih akurat dibandingkan model dengan komponen laba agregat dalam memprediksi laba masa depan diterima. Sementara itu hasil pengujian terhadap hipotesis 3 yang menyatakan bahwa model dengan komponen laba agregat lebih akurat dibandingkan model dengan komponen laba transitori dalam memprediksi laba masa depan ditolak. Alasan tidak didukungnya hipotesis 3 adalah sesuai dengan Sugiri (2003) yang menyatakan laba yang dirinci lebih mempunyai daya prediktif dibandingkan laba agregatnya.

BAPEPAM dan www.jsx.co.id. Penelitian ini menunjukkan bahwa bahwa variabel kualitas auditor bukanlah merupakan variabel pemoderasi hubungan antara reaksi pasar dengan perilaku perataan laba Hasil penelitian ini mendukung pendapat Ardiati (2003) yang menyatakan bahwa audit laporan keuangan tidak untuk mendeteksi terjadinya manajemen laba, tetapi audit dilakukan untuk meningkatkan kredibilitas laporan keuangan.

makin tinggi rasio ungkitan maka makin rendah aktivitas manajemen laba.

5) Khoirunnisa Harahap (2004) melakukan penelitian dengan judul Asosiasi Antara Praktik Perataan Laba Dengan Koefisien Respon Laba. Sampel yang digunakan dalarn penefitian ini diambil dari populasi perusahaan yang terdaftar di Bursa Efek Jakarta dari tahun 1995 2002. Penelitian ini bertujuan menguji apakah perataan laba berhubungan positif terhadap koefisien respon laba dengan

menggunakan model regresi firm specific dan penelitian ini juga

menguji apakah cumulative abnormal return sekarang bisa memprediksi future ERC. Hasil dari regresi model empiris kedua menunjukkan bahwa perataan laba berhubungan positif dengan koefisien respon laba atau dengan kata lain pasar merespon laba yang dihasilkan dari praktik perataan laba. Hasil dari regresi model empiris kempat menunjukkan bahwa perataan laba berhubungan dengan future ERC. Hasil ini menunjukkan bahwa cumulative abnormal return sekarang dapat memprediksi future ERC.

Hasil Penelitian Terdahulu

No Nama Peneliti/thn Judul Penelitian Hasil Penelitian Persamaan Perbedaan Keterangan

1. Fita Setiati danIndra

Kepemilikan

Respon laba Mendukung

membentuk komite audit

7. DR. SYLVIA

VERONICA N.P. SIREGAR dan DR. SIDDHARTA

UTAMA, CFA (2005)

Pengaruh Struktur Kepemilikan, Ukuran

Perusahaan, dan Praktik Corporate Governance Terhadap

Pengelolaan Laba (Earning Managements)

Semakin besar ukuran

perusahaan, semakin kecil besaran pengelolaan labanya

Struktur

kepemilikan dan pengelolaan laba

6. Metode Penelitian

6.1 Definisi Operasional dan Pengukuran Variabel

6.1.1 Definisi Operasional

Dalam penilitian ini perlu diketahui definisi operasional dari tiap-tiap variable. Definisi operasional variable tersebut adalah sebagai berikut:

a. Kepemilikan Manajerial (MNJR)

Kepemilikan manajerial adalah jumlah saham perusahaan yang dimiliki oleh pihak manajemen yang ikut aktif dalam menjalankan kegiatan operasional perusahaan dan memiliki hak suara dalam perusahaan.

b. Kepemilikan Institusional (INST)

Kepemilikan institusional adalah pemilik saham perusahaan yang berasal dari lembaga yang memiliki kepentingan besar terhadap investasi yang dilakukan termasuk investasi saham. Investor institusional perusahaan public antara lain terdiri dari dana pension, perusahaan asuransi, perusahaan dana reksa, dan investment fund yang dibentuk perusahaan-perusahaan asuransi.

c. Komposisi Dewan Komisaris (DKOM)

Komposisi dewan komisaris adalah jumlah dewan komisaris suatu perusahaan yang berperan dalam setiap kegiatan operasional perusahaan dan aktif dalam setiap pengambilan keputusan yang akan mempengaruhi kondisi perusahaan.

d. Kualitas Laba

Kualitas laba dapat diindikasikan sebagai kemampuan informasi laba memberikan respon kepada pasar. Dengan kata lain, laba yang

dilaporkan memliki kekuatan (power of response). Kuatnya reaksi

pasar terhadap informasi laba yang tercermin dari tingginga earning

ERC adalah reaksi atas laba yang diumumkan (published) oleh perusahaan. Reaksi ini mencerminkan kualitas dari laba yang

dilaporkan perusahaan. Dan tinggi rendahnya ERC sangat

ditentukan kekuatan responsive yang tercermin dari informasi (good / bad news) yang terkandung dalam laba.

6.1.2 Pengukuran Variabel

Dalam penelitian ini, pengukuran variable-variabel yang digunakan dapat dijelaskan sebagai berikut:

a. Variabel Independen

1. Kepemilikan Manajerial (MNJR)

Kepemilikan manajer diukur berdasarkan besarnya kepemilikan saham oleh dewan direksi, komisaris, pendiri dan karyawan dibandingkan dengan total saham perusahaan tersebut, dapat dirumuskan:

MNJR = Jumlah Saham yang dimiliki Manajemen

x100%

Total Saham yang beredar

2. Kepemilikan Institusional (INST)

Kepemilikan Institusional diukur berdasarkan besarnya kepemilikan saham oleh investor institusi dibandingkan dengan total salah perusahaan tersebut, dapat dirumuskan:

INST = Jumlah Saham Institusi

X 100% Total Saham yang beredar

3. Komposisi Dewan Komisaris (DKOM)

Komposisi dewan komisaris diukur berdasarkan jumlah anggota dewan komisaris independen terhadap jumlah anggota dewan komisaris, dapat dirumuskan:

DKOM= Jumlah Anggota Komisaris Independen

b. Variabel Dependen

Variabel dependen dalam hal ini adalah kualitas laba yaitu seberapa besar laba kejutan yang dihasilkan untuk mengukur reaksi pasar terhadap informasi mengenai perusahaan yang tercermin dengan dikeluarkannya laporan keuangan, terutama informasi laba.

Kualitas laba diukur dengan menggunakan Earning Response

Coeficient (ERC) yang dilambangkan dengan β (beta) untuk mengukur kandungan informasi dalam laba sebagai ukuran dari kualitas laba. Koefisien β diperoleh dari hasil regresi dari perubahan earning terhadap perubahan return saham selama periode amatan dengan menggunakan rumus yang diadopsi dari Hayn (1995:134). Berikut operasionalisasi komponen atau unsur yang diperlukan untuk menghitung variable kualitas laba tersebut:

1. Laba (Earnings) adalah laba per lembar saham (Earning per

share (EPS)) yang diperoleh suatu perusahaan pada tahun

tertentu, dalam penelitian ini yang digunakan adalah angka EPS

tahun 2007,2008,2009,2010

2. Laba kejutan (Unexpected earning) adalah perbedaan antara

laba per lembar saham pada periode penelitian (tahun 2007) dengan laba per lembar saham pada periode sebelumnya (tahun 2006) dan perbedaan antara laba per lembar saham pada periode penelitian (tahun 2008) dengan laba per lembar saham pada periode sebelumnya (tahun 2007).

3. Return actual saham adalah return yang sesungguhnya terjadi pada saat atau tanggal tertentu pada periode pengamatan.

4. Return abnormal (abnormal return) menggunakan Market Adjusted Return Model adalah perbedaan antara return ekspektasi dengan return pasar.

6.2 Alat Digunakan

Populasi yang akan menjadi objek dalam penelitian ini adalah perusahaan manufaktur dari berbagai jenis yang menerbitkan

laporan keuangan tahunan (annually reoirt) dan dipublikasikan di

Bursa Efek Indonesia (BEI)

b. Sampel

Dari seluruh perusahaan manufaktur dipilih sampel sebanyak 20 perusahaan. Perusahaan yang dipilih mulai tahun 2006 sampai

2008. Dengan menggunakan motode purposive / judgement

sampling, yaitu populasi yang akan dijadikan sampel penelitian adalah yang memenuhi kriteria sampel tertentu sesuai dengan yang dikehendaki peneliti, dan kemudian dipilih berdasarkan pertimbangan tertentu disesuaikan dengan tujuan penelitian.

Adapun yang menjadi kriteria pemilihan sampel adalah:

Perusahaan yang telah terdaftar di Bursa Efek Indonesia pada

tahun 2006 dan masih tercatat di Bursa Efek Indonesia sampai dengan 31 Desember 2008

Perusahaan melaporkan secara publik laporan keuangannya

yang berakhir pada per 31 Desember.

Perusahaan yang laporan keuangannya menggunakan mata

uang rupiah.

Selama tahun 2006 sampai tahun 2008 perusahaan tidak

mengalami kerugian, memiliki kepemilikan manajerial, kepemilikan institusional dan komposisi dewan komisaris.

Perusahaan yang pada akhir tahun-tahun tertentu tidak memenuhi salah satu kriteria yang telah ditetapkan, maka perusahaan tersubut tidak dimasukkan ke dalam sampel penelitian. Perusahaan-perusahaan tersebut adalah sebagai berikut :

Tabel : 6.1

Sumber : Bursa Efek Indonesia

6.3 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini hanya dapat melalui satu cara, yaitu Penelitian Kepustakaan (Library Research) Kepemilikan Manajerial. Adalah dengan cara mengumpulkan bahan atau data-data yang ada kaitannya dengan objek pembahasan, yang diperoleh melalui penelitian kepustakaan yaitu dengan mempelajari, meneliti, mengkaji, serta menelaah buku-buku, jurnal akuntansi, majalah, karya tulis lainnya dan literatur-literatur, informasi melalui website yang dapat diakses lewat internet.

6.4 Teknik Analisa Data

Penelitian ini menggunakan teknik statistic Regresi Berganda (Multiple Regression Model) dengan persamaan sebagai berikut:

ERC=α + β1MNJR + β2 INST + β3 DKOM

Dimana:

No Sektor Industri Spesifikasi Nama Perusahaan

1.

Sektor Industri Dasar &

Kimia

Logam 1 Lion Metal Works, Tbk

Logam 2 Jaya Pari Steel, Tbk

Kimia 3 Ekadharma International, Tbk

Semen 4 Indocement Tunggal Prakarsa, Tbk

Semen 5 Holcim Indonesia

Semen 6 Semin Gresik, Tbk

2. Sektor Industri

Pertambangan

Batubara 7 Bumi Resources, Tbk

Batubara 8Tambang Batubara Bukit Asam, Tbk

Logam 9 Timah, Tbk

Minyak 10 Medco Energi Intrnasional, Tbk

3.

Sektor Industri Pertanian

Perkebunan 11 Astra Argo Lestari, Tbk

Perkebunan 12 London Sumatra, Tbk

Perkebunan 13 Bakrie Sumatra Plantations, Tbk

Farmasi 14 Kalbe Farma, Tbk

Farmasi 15 Kimia Farma, Tbk

RT 16 Unilever Indonesia, Tbk

Rokok 17 Gudang Garam, Tbk

Produksi 18 United Tractors, Tbk

Produksi 19 Enserval Putera Megatraing, Tbk

ERC : Laba Kejutan Perusahaan

MNJR : Kepemilikan Manajerial

INST : Kepemilikan Institusional

DKOM : Komposisi Dewan Komisaris

α : Konstanta

7. Hasil dan Pembahasan

7.1 Hasil

a. Deskripsi Obyek Penelitian

Obyek Penelitian yang digunakan dalam penelitian ini adalah perusahaan-perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006 sampai dengan 2008. Berikut nama-nama perusahaan manufaktur yang terpilih menjadi obyek penelitian dalam penenlitian ini.

Tabel : 7.1

Nama-nama Perusahaan yang Menjadi Obyek Penelitian

No Sektor Industri Spesifikasi Nama Perusahaan

1.

Sektor Industri Dasar &

Kimia

Logam 1 Lion Metal Works, Tbk

Logam 2 Jaya Pari Steel, Tbk

Kimia 3 Ekadharma International, Tbk

Semen 4 Indocement Tunggal Prakarsa, Tbk

Semen 5 Holcim Indonesia

Semen 6 Semin Gresik, Tbk

2. Sektor Industri

Pertambangan

Batubara 7 Bumi Resources, Tbk

Batubara 8Tambang Batubara Bukit Asam, Tbk

Logam 9 Timah, Tbk

Minyak 10 Medco Energi Intrnasional, Tbk

3.

Sektor Industri Pertanian

Perkebunan 11 Astra Argo Lestari, Tbk

Perkebunan 12 London Sumatra, Tbk

Perkebunan 13 Bakrie Sumatra Plantations, Tbk

Farmasi 14 Kalbe Farma, Tbk

Farmasi 15 Kimia Farma, Tbk

RT 16 Unilever Indonesia, Tbk

Rokok 17 Gudang Garam, Tbk

Produksi 18 United Tractors, Tbk

Produksi 19 Enserval Putera Megatraing, Tbk

Sumber : Bursa Efek Indonesia

Berdasarkan table diatas, bahwa terdapat 20 perusahaan yang menjadi obyek penelitian yang dikelompokkan menjadi 3 sektor yaitu sector industry dasar dan kimia, sector industry pertambangan dan sektor industry pertanian. Ketiga sektor tersebut diharapkan dapat mewakili perusahaan-perusahaan manufaktur yang terdaftar di bura Efek Indonesia.

b. Deskripsi Hasil Penelitian

Sebelum melakukan pengolahan data , maka terlebih dahulu peneliti menyajikan data-data yang dibutuhkan untuk proses pengolahan data.

Dibawah ini adalah data Mekanisme Corporate Governance terdiri dari kepemilikan Manajerial (KMNJR), Kepemilikan Institusional (KINST) dan Komposisi Dewan Komisaris (DKOM) serta nilai Kualitas Laba kedua puluh perusahaan-perusahaan manufaktur, yaitu sebagai berikut :

Tabel : 7.2

Mekanisme Corporate Governance terdiri dari

Kepemilikan Manajerial (KMNJR), Kepemilikan Institusional (KINST) dan Komposisi Dewan Komisaris (DKOM) serta nilai

Kualitas Laba

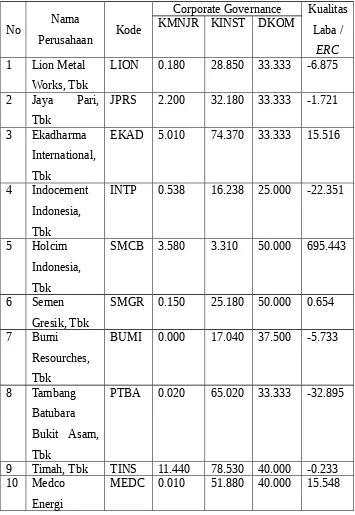

Perusahaan Manufaktur Tahun 2006 N

LION 0.180 28.850 33.333 -18.894

2 Jaya Pari,

Tbk

JPRS 2.200 32.180 33.333 10.124

3 Ekadharma

International,

Tbk

4 Indocement

Indonesia, Tbk

INTP 0.538 16.238 25.000 44.924

5 Holcim

Indonesia, Tbk

SMCB 3.580 3.310 50.000 -2.547

6 Semen

Gresik, Tbk

SMGR 0.150 25.180 50.000 -21.147

7 Bumi

Resourches, Tbk

BUMI 0.000 17.040 37.500 -5.364

8 Tambang

Batubara Bukit Asam, Tbk

PTBA 0.020 65.020 33.333 -136.084

9 Timah, Tbk TINS 11.440 78.530 40.000 -0.468

10 Medco

Energi International, Tbk

MEDC 0.010 51.880 40.000 9.146

11 Astra Argo

Lestari, Tbk

AALI 0.080 79.680 37.500 1.973.95

7

12 London

Sumatra Plantations, Tbk

LSIP 1.070 56.840 25.000 14.422

13 Bakrie

Sumatra Plantations, Tbk

UNSP 0.000 50.420 50.000 -9.652

14 Kalbe

Farma, Tbk

15 Kimia Farma, Tbk

KAEF 0.390 90.020 60.000 2.314

16 Unilever

Indonesia, Tbk

UNVR 1.140 2.910 80.000 -64.931

17 Gudang

Garam, Tbk

GGRM 2.060 66.800 60.000 7.647

18 United

Tractors, Tbk

UNTR 0.000 56.320 37.500 32.556

19 Enseval

Putra

Megatrading, Tbk

EMPT 0.014 10.670 40.000 -43.232

20 Berlian Laju

Tanker, Tbk

BLTA 0.160 25.000 50.000 -3.766

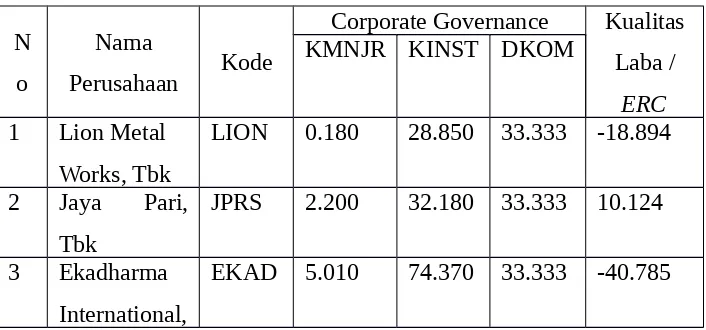

Table 7.3

Mekasnime Corporate Governance terdiri dari

Kepemilikan Manajerial (KMNJR), Kepemilikan Institusional (KINST) dan Komposisi Dewan Komisaris (DKOM) serta nilai

Kualitas Laba Perusahaan Manufaktur Tahun 2007

No Nama

LION 0.180 28.850 33.333 -6.875

2 Jaya Pari,

Tbk

JPRS 2.200 32.180 33.333 -1.721

3 Ekadharma

International, Tbk

EKAD 5.010 74.370 33.333 15.516

4 Indocement

Indonesia, Tbk

INTP 0.538 16.238 25.000 -22.351

5 Holcim

Indonesia, Tbk

SMCB 3.580 3.310 50.000 695.443

6 Semen

Gresik, Tbk

SMGR 0.150 25.180 50.000 0.654

7 Bumi

Resourches, Tbk

BUMI 0.000 17.040 37.500 -5.733

8 Tambang

Batubara Bukit Asam, Tbk

PTBA 0.020 65.020 33.333 -32.895

9 Timah, Tbk TINS 11.440 78.530 40.000 -0.233

10 Medco

Energi

International, Tbk

11 Astra Argo

Lestari, Tbk

AALI 0.080 79.680 37.500 -6.173

12 London

Sumatra Plantations, Tbk

LSIP 1.070 56.840 25.000 -7.937

13 Bakrie

Sumatra Plantations, Tbk

UNSP 0.000 50.420 50.000 16.441

14 Kalbe Farma,

Tbk

KLBF 0.000 35.700 40.000

-148.095

15 Kimia Farma,

Tbk

KAEF 0.390 90.020 60.000 -8.204

16 Unilever

Indonesia, Tbk

UNVR 1.140 2.910 80.000 -60.920

17 Gudang

Garam, Tbk

GGRM 2.060 66.800 60.000 -13.435

18 United

Tractors, Tbk

UNTR 0.000 56.320 37.500 -16.665

19 Enseval Putra

Megatrading, Tbk

EMPT 0.014 10.670 40.000 -48.571

20 Berlian Laju

Tanker, Tbk

BLTA 0.160 25.000 50.000 7.639

Sumber : Bursa Efek Indonesia

yaitu sebesar 5.01%. hal tersebut bisa berarti bahwa kepemilikan menajerial meningkat menyebabkan meningkatnya kualitas laba.

Variable komposisi Dewan Komisaris tertinggi pada tahun 2007 masih dipegang oleh PT. Unilever, Tbk yaitu sebesar 80%, untuk kualitas laba PT.Unilever mengalami peningkatan sedikit yaitu dari sebesar -64.9 persen menjadi -60.9 persen.

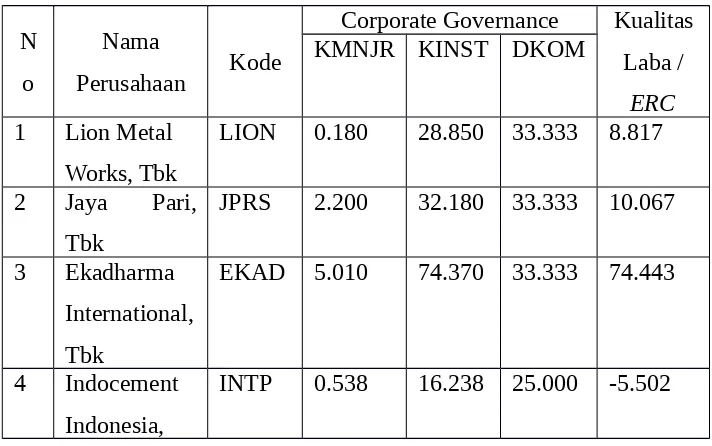

Tabel 7.4

Mekasnime Corporate Governance terdiri dari

Kepemilikan Manajerial (KMNJR), Kepemilikan Institusional (KINST) dan Komposisi Dewan Komisaris (DKOM) serta nilai

Kualitas Laba Perusahaan Manufaktur Tahun 2008

N

LION 0.180 28.850 33.333 8.817

2 Jaya Pari,

Tbk

JPRS 2.200 32.180 33.333 10.067

3 Ekadharma

International, Tbk

EKAD 5.010 74.370 33.333 74.443

4 Indocement

Indonesia,

Tbk

5 Holcim

Indonesia, Tbk

SMCB 3.580 3.310 50.000 13.202

6 Semen

Gresik, Tbk

SMGR 0.150 25.180 50.000 152.917

7 Bumi

Resourches, Tbk

BUMI 0.000 17.040 37.500 -207.655

8 Tambang

Batubara Bukit Asam, Tbk

PTBA 0.020 65.020 33.333 23.323

9 Timah, Tbk TINS 11.440 78.530 40.000 0.513

10 Medco

Energi International, Tbk

MEDC 0.010 51.880 40.000 -0.736

11 Astra Argo

Lestari, Tbk

AALI 0.080 79.680 37.500 -11.080

12 London

Sumatra Plantations, Tbk

LSIP 1.070 56.840 25.000 -1.258

13 Bakrie

Sumatra Plantations, Tbk

UNSP 0.000 50.420 50.000 -6.230

14 Kalbe Farma,

Tbk

KLBF 0.000 35.700 40.000

-1256.044

15 Kimia

Farma, Tbk

KAEF 0.390 90.020 60.000 -1.498

16 Unilever

Indonesia,

Tbk

17 Gudang

Garam, Tbk

GGRM 2.060 66.800 60.000 -3.741

18 United

Tractors, Tbk

UNTR 0.000 56.320 37.500 0.222

19 Enseval

Putra

Megatrading, Tbk

EMPT 0.014 10.670 40.000 -3.948

20 Berlian Laju

Tanker, Tbk

BLTA 0.160 25.000 50.000 -1.725

Sumber : Bursa Efek Indonesia

Pada tahun 2008, kepemilikan saham manajerial tertinggi masih dimiliki oleh PT.Timah, Tbk yang mengalami peningkatan dibandingkan tahun lalu yaitu sebesar 10.6 persen, meingkatkan kualitas laba juga menjadi sebesar 0.5 persen. Untuk PT. Ekadharma International, Tbk yang memiliki kepemilikan manajerial sama seperti 2 tahun sebelumnya, memiliki peningkatan kualitas laba sebesar 74.4 persen, ini adalah peningkatan yang cukup drastis. Untuk variable komposisi dewan komisaris, PT.Unilever Indonesia, Tbk masih memiliki komisaris independen terbanyak dibandingkan perusahaan manufaktur yang diteliti dalampenelitian ini. Hasil tersebut diatas merupakan hasil pengolahan data statistic berdasarkan data yang diperoleh di Pusat Referensi Pasar Modal (PRPM) Bursa Efek Indonesia sehingga dapat dipertanggungjawabkan.

7.2 Pembahasan

kepercayaan bahwa dengan adanya pengawasan manajemen dapat meningkatkan kualitas laporan keuangan melalui kualitas laporan laba.

Sejalan dengan variable kepemilikan institusional, komposisi Dewan Komisaris tidak berpengaruh secara signifikan terhadap kualitas laba secara parsial (individu) . Bila variable komposisi dewan komisaris naik maka akan disertai dengan penurunan respon laba.

Hasil penelitian ini juga menunjukkan bahwa variable kepemilikan manajerial memperlemah hubungan antara tindakan perataan laba dengan reaksi pasar. Hal ini membuktikan bahwa terdapat reaksi pasar pada saat pengumuman laba perusahaan.

8. Kesimpulan dan Saran

8.1 Kesimpulan

Berdasarkan analisis serta pembahasan yang telah diuraikan pada bab-bab sebelumnya, maka dapat disimpulkan sebagai berikut :

a. Pengaruh mekanisme yang terdiri dari struktur kepemilikan manajerial, kepemilikan institusional dan dewan komisaris terhadap respon laba diperoleh dari hasil bahwa kepemilikan manajerial, kepemilkian institusional serta komposisi dewan komisaris tidak berpengaruh signifikan terhadap respon laba.

b. Pengawasan dari dewan komisaris yang kurang optimal sebagai alat pengawas manajemen, selain itu keberadaan dewan komisaris hanya untuk memenuhi ketentuan formal atau regulasi saja tetapi tidak untuk menegakkan good corporate governance. Kepemilikan saham oleh dewan komisaris berpengaruh negative signifikan terhadap tingkat konservatisme akuntansi.

8.2 Saran

a. Seharusnya keberadaan dewan komisaris mampu meningkatkan kepercayaan investor atau manajemen bahwa dengan keberadaan mereka mampu mempertahankan atau meningkatkan kualitas laporan keuangan melalui laporan laba perusahaan. Bahwa laporan laba dapat dipertanggungjawabkan kualitasnya karena adanya pengawasan dari dewan komisaris.

b. Jumlah sampel serta periode penelitian yang pendek, yaitu sebanyak 20 perusahaan manufaktur yang terdaftar di BEI pada tahun 2006-2008 merupakan keterbatasan dalam penelitian ini. Untuk penelitian selanjutnya disarankan untuk memperbanyak jumlah sampel dan memperpanjang periode penelitian.

9. Daftar Pustaka

Ali, dan, Zarowin, 1992,”Estimasi Error Pada ERC”.

Assih, dan, Gudono, 2000,”Perata Laba”.

Barnea et al., 1976,“Perataan Laba”

Beaver, Lambert, dan, Morse, 1980,” Time Series Laba (Time Series Based Valuation Model)”.

Budiwitjaksono, 2005,”Kualitas Laba”.

Collins, dan, Kothari, 1989,”Estimasi ERC Dan Persistensi”.

Gordon, 1964, dalam Michelson et al., 1995,”Perataan Laba”.

Harahap, Khairunnisa, 2004, “Asosiasi Antara Praktik Perataan Laba Dengan

Koefisien Respon Laba”. Simposium Nasional Akuntansi VII Denpasar

Komisi E.

Holthausen, dan, Verrechia, 1988, dan, Lev, 1989,” Informasi Ekonomi (Information Economics Based Valuation Model)”.

Jurnal Keuangan dan Perbankan, Vol 14, No.3 September 2010, hal 377-390,”Mekanisme GCG Dan Pengungkapan Tanggung Jawab Sosial Terhadap Koefisien Respon Laba”.

Jurnal Ilmiah Mahasiswa Akuntansi-Vol 1 No.1 Januari 2012,”Pengaruh Karakteristik Dewan Komisaris Sebagai Mekanisme Good Corporate Govenance Tergadap Tingkat Konservatisme Akuntansi Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”.

Sandra, Dessy, dan Kusuma, I.W., 2004, “Reaksi Pasar Terhadap Tindakan Perataan Laba Dengan Kualitas Auditor Dan Kepemilikan Manajerial

Sebagai Variabel Pemoderasi”. Simposium Nasional akuntansi VII

Denpasar Komisi D.

Scott, 2003,”Revisi Laba”.

Setiati, Fita, dan Kusuma, I.W., 2004, “Faktor-Faktor Yang Mempengaruhi Koefisien Lespon Laba Pada Perusahaan Bertumbuh Dan Tidak

Bertumbuh”, Simposium Nasional Akuntansi VII Denpasar Komisi D.

SFAC No. 1, FASB, “Laba Akuntansi”.

Siregar, Sylvia, Veronica N.P, dan Utama, Siddharta , CFA., 2005,” Pengaruh

Struktur KepemilikUkuran Perusahaan Dan Praktek Corporate Governance

Terhadap Pengelolaan Laba (Earning Management)”, Simposium Nasional

Nasir, Arifin, dan, Susanti , 2002,”Perata Laba”

Wang, dan, William, 1994,”Perataan Laba”.