Dampak Pengimplementasian IFRS Terhadap Kualitas Laporan Keuangan di Indonesia: Studi Atas PSAK 30 Tentang Sewa

Armelia Sri Wulandari Sitopu1, Dr. Ratna Wardhani2

1,2Departemen Akuntansi, Fakultas Ekonomi, Universitas Indonesia, Kampus UI Depok,

Depok, 16424, Indonesia

1

[email protected], [email protected]

Abstrak

Penelitian ini bertujuan untuk menguji dampak dari pengimplementasian IFRS terhadap kualitas laporan keuangan di Indonesia, dan difokuskan pada satu standar akuntansi yaitu standar akuntansi sewa (PSAK 30). Penelitian ini menggunakan data perusahaan publik yang tercatat di BEI untuk periode 2002-2012 yang melaporkan transaksi sewa operasi dan sewa pembiayaannya. Hasil penelitian ini menunjukkan bahwa pengimplementasian IFRS khususnya standar akuntansi sewa meningkatkan value relevance dari informasi akuntansi dimana value relevance PSAK 30 (Revisi 2007) lebih tinggi dibandingkan PSAK 30 (1994) dan PSAK 30 (Revisi 2011) lebih tinggi dibandingkan PSAK 30 (Revisi 2007). Hal ini menunjukkan adanya peningkatan kualitas informasi akuntansi dengan dilakukannya penyempurnaan atas PSAK 30 (Revisi 2007). Dalam penelitian ini juga ditemukan adanya perbedaan valuasi investor atas harga saham perusahaan pada masa krisis dibandingkan pada masa normal, dimana investor lebih teliti dalam membaca laporan keungan pada masa terjadinya krisis.

The Impact of IFRS implementation on the financial Statements Quality: Study of PSAK 30 about Leasing

Abstract

This research aims to examine the impact of IFRS implementation on the quality of financial statement in Indonesia, focused on one accounting standard: leasing (PSAK 30). This study uses data of public companies listed on the Indonesia Stock Exchange (BEI) which report its financial and operating lease transaction during 2002-2012. The result of this research shows that implementation of IFRS, especially lease accounting standard increase value relevance of accounting information where value relevance of PSAK 30 (Revisi 2007) is higher than PSAK 30 (1994) and value relevance of PSAK 30 (Revisi 2011) is higher than PSAK 30 (Revisi 2007). This shows that there is an increasing in accounting information quality by improving PSAK 30 (Revisi 2007) to PSAK 30 (Revisi 2011). In this research also found there is a valuation difference on companies share price by investor during period of crisis compared to normal period. Investors become more thorough in reading the financial statements during the period of crisis.

1. Pendahuluan

Seiring dengan terjadinya perkembangan perekonomian Indonesia, terlebih saat pemerintah menggalakkan program deregulasi dan debirokratisasi pada awal tahun 1980-an, kebutuhan akan dana investasi melalui berbagai alternatif sumber pembiayaan mengalami peningkatan. Salah satu alternatif sumber pembiayaan ini adalah melalui leasing atau sewa. Meningkatnya kebutuhan pembiayaan melalui sewa juga meningkatkan kebutuhan akan standar akuntansi keuangan yang dapat digunakan untuk menjadi pedoman pencatatan transaksi sewa tersebut. Untuk memenuhi kebutuhan akan pedoman pencatatan transaksi sewa, di Indonesia telah diberlakukan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 30 tentang Akuntansi Sewa Guna Usaha pada tanggal 24 Agustus 1994. PSAK ini dibuat berdasarkan standar akuntansi Amerika (US GAAP) yang dikenal sebagai a rule based standard. Namun pada periode 1994-2004 kiblat dari US GAAP yang rule based berubah ke IFRS yang principle based, sehingga PSAK 30 juga direvisi menjadi PSAK 30 (Revisi 2007) dan direvisi kembali menjadi PSAK 30 (Revisi 2011) pada thaun 2011. Perbedaan mendasar antara PSAK 30 (1994) dengan PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011) adalah dalam hal definisi istilah-istilah yang dimaksudkan dalam standar dan pengklasifikasian sewanya. Sedangkan Perbedaan PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011) adalah dalam hal ruang lingkup standar, definisi umur manfaat, ketentuan mengenai sewa tanah dan bangunan dan penyempurnaan bahasa yang digunakan dalam standar tersebut. Beberapa perubahan ini diharapkan akan mampu meningkatkan kualitas informasi keuangan yang terdapat di dalam laporan keuangan perusahaan.

memilih alternatif pengukuran akuntansi yang sebenarnya lebih merefleksikan kondisi dan kinerja perusahaan. Mereka juga menyatakan apabila pelaksanaan standar ini lemah, maka perusahaan masih bisa melakukan manajemen laba.

Penelitian yang dilakukan oleh Neel dan wang (2010); Burgsthaller, Hail dan Leuz (2006); Ball, Robin dan Wu (2003) ; Street dan Grey (2002); Breeden (1994) menyatakan bahwa fleksibilitas yang ada di IFRS dan lemahnya pelaksanaan IFRS membuat kesempatan untuk melakukan manajemen laba menjadi semakin besar. Bahkan penelitian menurut Ahmed, Neel dan Wang (2010) menyatakan bahwa pengadopsian IFRS mengakibatkan manajemen laba semakin besar, pelaporan akrual yang lebih agresif dan berkurangnya pengakuan kerugian berjangka untuk pengakuan kerugian relatif terhadap pengakuan keuntungan. Hal ini merupakan akibat dari minimnya petunjuk pengimplementasian IFRS, insentif manajemen untuk memanipulasi pendapatan dan lemahnya mekanisme pelaksanaan IFRS.

based memberi kesempatan bagi manajer untuk melakukan manipulasi informasi akuntansi.

2. Tinjauan Teoritis dan Pengembangan Hipotesis 2.1. Standar Akuntansi Sewa

Salah satu standar akuntansi yang telah direvisi oleh IAI dalam rangka konvergensi dengan IFRS adalah akuntansi sewa (PSAK 30). Akuntansi sewa telah direvisi sebanyak dua kali, yaitu dari PSAK 30 (1994) yang mengacu kepada US GAAP menjadi PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011) yang mengacu kepada IFRS.

Definisi sewa menurut PSAK 30 (Revisi 2007) dan PSAk 30 (Revisi 2011) adalah suatu perjanjian dimana lessor memberikan hak kepada lessee untuk menggunakan suatu aset selama periode waktu yang disepakati. Sebagai imbalannya, lessee melakukan pembayaran atau serangkaian pembayaran kepada lessor.

Menurut Kieso (2011) Ada beberapa keuntungan yang bisa diperoleh perusahaan apabila perusahaan memperoleh aset dengan cara menyewa aset tersebut dibandingkan membeli aset tersebut. Beberapa keuntungannya adalah sebagai berikut: • 100 % financing at fixed rate

Perjanjian sewa biasanya ditandatangani tanpa adanya persyaratan pembayaran uang muka dari lessee. Hal ini membuat lessee bisa menghemat kas yang jumlahnya terbatas, terutama pada perusahaan yang sedang berkembang. Pembayaran sewa juga biasanya tetap, sehingga lessee terlindung dari risiko inflasi dan pengingkatan biaya.

• Protection against obsolescence

Aset yang disewa mengurangi risiko keusangan kepada lessee, dan dalam banyak kasus risiko nilai residu dari aset yang disewa diserahkan kepada lessor

• Flexibility

Perjanjian sewa bisa memiliki persyaratan yang tidak se-ketat perjanjian hutang yang lain. Lessor juga bisa menyesuaikan perjanjian sewa dengan kebutuhan khusus lessee. • Less costly financing

• Tax Advantages

Untuk tujuan pajak, perusahaan bisa mengkapitalisasi dan mendepresiasi aset yang disewa, dan sebagai akibatnya perusahaan memperoleh pengurangan pajak

• Off-balance-sheet financing

Jenis sewa tertentu tidak memasukkan hutang pada laporan keuangan, sehingga tidak mempengaruhi rasio keuangan, dan hal ini sangat kritis bagi beberapa perusahaan dalam menjalankan aktivitas operasinya.

Pencatatan transaksi sewa di Indonesia dibuat berdasarkan PSAK 30. Sejak tahun 1994, PSAK 30 ini telah direvisi sebanyak dua kali, yaitu PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011). PSAK ini direvisi dengan tujuan meningkatkan kualitas informasi akuntansi yang terdapat dalam pencatatan sewa. PSAK 30 (1994) dibuat dengan mengacu kepada US GAAP yang dikenal sebagai suatu standar yang rule based, sedangkan PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011) dibuat dengan mengacu kepada IFRS yang dikenal sebagai standar yang principle based. Maines et al dari American Accounting Association atau AAA (2003) menyatakan bahwa SFAS No, 13 tentang akuntansi sewa adalah standar yang rule-based, terbukti dari adanya beberapa persyaratan numeris yang harus dipenuhi untuk mengklasifikasikan transaksi menjadi operating atau financial lease. Standar ini juga menyediakan panduan pengimplementasian yang mendetail yang diduga menjadi penyebab munculnya mentalitas “check box”, penekanan di luar substansi ekonomi transaksi dan mencegah manajer dalam membuat professional judgement dalam memilih standar akuntansi yang digunakan. Hal ini akan berujung pada substitusi dari operating lease menjadi financial lease atau sebaliknya, tergantung pada tujuan manajer.

2.2.Perbandingan PSAK 30 (1994), PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011)

signifikan dalam kriteria pengelompokan atau klasifikasi sewa. Dalam PSAK 30 (1994) terdapat beberapa persyaratan yang harus dipenuhi agar suatu transaksi sewa diklasifikasikan sebagai sewa pembiayaan, sedangkan dalam PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011) persyaratan pengklasifikasian sewa dibuat lebih fleksibel, ada beberapa kondisi yang dicantumkan di dalam standar yang kemungkinan besar merupakan indikator agar suatu transaksi sewa diklasifikasikan sebagai sewa pembiayaan, tetapi poin utamanya adalah terjadi pengalihan seluruh risiko dan manfaaat yang terkait dengan kepemilikan aset secara substansial. Perbedaan PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011) adalah dalam hal ruang lingkup standar, definisi umur manfaat, ketentuan mengenai sewa tanah dan bangunan dan penyempurnaan bahasa yang digunakan dalam standar tersebut. Perbedaan-perbedaan yang terdapat dalam ketiga standar tersebut terjadi karena adanya proses penyempurnaan standar akuntansi yang ada untuk memenuhi kebutuhan pengguna informasi akuntansi yang terdapat di dalam laporan keuangan. Standar yang tadinya sangat kaku dalam hal pengklasifikasian dibuat menjadi lebih fleksibel dan fokus kepada esensi dari suatu transaksi sewa, dan bahkan dilakukan penyempurnaan bahasa untuk menghilangkan keambiguan dalam menginterpretasikan standar yang ada. Hal ini diharapkan akan mampu meningkatkan kualitas informasi keuangan yang terdapat di dalam laporan keuangan perusahaan.

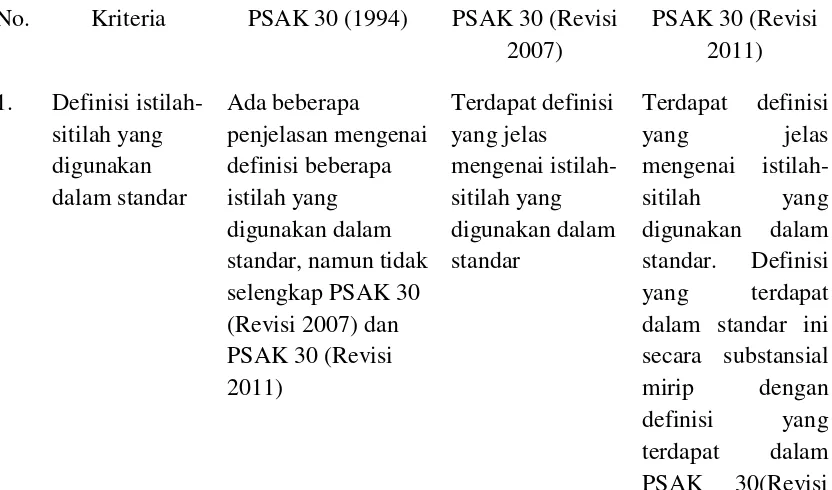

Tabel 1. Perbandingan Akuntansi Sewa Secara Umum Berdasakan PSAK 30 (1994), PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011)

No. Kriteria PSAK 30 (1994) PSAK 30 (Revisi

2007)

PSAK 30 (Revisi 2011)

1. Definisi istilah-sitilah yang digunakan dalam standar

Ada beberapa

penjelasan mengenai definisi beberapa istilah yang digunakan dalam standar, namun tidak selengkap PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011)

Terdapat definisi yang jelas mengenai istilah-sitilah yang digunakan dalam standar

Terdapat definisi yang jelas mengenai

No. Kriteria PSAK 30 (1994) PSAK 30 (Revisi 2007)

PSAK 30 (Revisi 2011)

2007), hanya saja ada perbedaan-perbedaan kecil mengenai

pemilihan kata untuk

menyempurnakan definisi

istilah-istilah yang terdapat di dalam

standar ini dibandingkan

PSAK 30 (Revisi 2007). Misalnya di PSAK 30 (Revisi 2007) pengertian sewa adalah “suatu perjanjian di mana

lessor memberikan hak……”,

sedangkan dalam PSAK 30 revisi 2011) pengertian sewa adalah “suatu perjanjian yang

mana lessor

memberikan hak….”

2. Definisi istilah “umur

manfaat”

Tidak ada Umur manfaat

adalah estimasi periode tersisa, mulai dari awal masa sewa

hingga manfaat ekonomis habis, tanpa

memperhatikan saat masa sewa berakhir

Umur manfaat adalah estimasi periode tersisa mulai dari awal masa sewa, tanpa dibatasi masa

sewa, selama

No. Kriteria PSAK 30 (1994) PSAK 30 (Revisi 2007)

PSAK 30 (Revisi 2011)

3. Klasifikasi/ kriteria

pengelompokan sewa

Sewa Pembiayaan:

-Penyewa guna usaha memiliki hak opsi untuk membeli

aktiva yang disewagunausahakan

pada akhir masa sewa guna usaha dengan harga yang telah disetujui bersama pada saat dimulainya

perjanjian sewa guna usaha

-Seluruh

pembiayaan berkala yang dilakukan oleh penyewa guna usaha ditambah dengan nilai sisa mencakup pengembalian harga perolehan barang modal yang disewagunausahakan serta bunganya, sebagai keuntungan perusahaan sewa guna usaha

-Masa sewa guna usaha minimum dua tahun Sewa Pembiayaan: Sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset *Dalam PSAK ini ditambahkan keterangan mengenai contoh situasi yang pada umumnya mengarah pada sewa yang diklasifikasikan sebagai sewa pembiayaan dan indikator dari situasi yang dapat menunjukkan bahwa sewa diklasifikasikan sebagai sewa pembiayaan Contoh dari situasi yang secara individual atau gabungan dalam kondisi normal mengarah pada sewa yang diklasifikasikan sebagai sewa pembiayaan adalah: -Sewa Sewa Pembiayaan: Sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset

*Dalam PSAK ini ditambahkan

keterangan

mengenai contoh situasi yang pada umumnya mengarah pada sewa yang diklasifikasikan sebagai sewa pembiayaan dan indikator dari situasi yang dapat menunjukkan

bahwa sewa diklasifikasikan

sebagai sewa pembiayaan

Contoh dari situasi

No. Kriteria PSAK 30 (1994) PSAK 30 (Revisi 2007)

PSAK 30 (Revisi 2011)

mengalihkan kepemilikan aset kepada lessee pada akhir masa sewa

-Lessee

mempunyai opsi untuk membeli aset pada harga yang cukup rendah

dibandingkan nilai wajar pada tanggal opsi mulai dapat dilaksanakan,

sehingga pada awal sewa dapat dipastikan bahwa opsi memang akan

dilaksanakan

-Masa sewa adalah untuk sebagian besar umur ekonomis aset meskipun hak milik tidak dialihkan

-Pada awal sewa, nilai kini dari jumlah pembayaran sewa minimum secara substansial mendekati nilai wajar aset sewaan -Aset sewaan bersifat khusus dan dimana -Lessee mempunyai opsi untuk membeli aset pada harga yang diperkirakan cukup rendah dibandingkan nilai wajar pada tanggal opsi mulai dapat dilaksanakan,

sehingga pada awal sewa dapat dipastikan bahwa opsi tersebut akan dilaksanakan

-Masa sewa adalah untuk sebagian besar umur ekonomi aset meskipun hak milik tidak dialihkan

-Pada awal sewa, nilai kini dari jumlah

pembayaran sewa minimum secara substansial

mendekati nilai wajar aset sewaan

No. Kriteria PSAK 30 (1994) PSAK 30 (Revisi 2007)

PSAK 30 (Revisi 2011) hanya lessee yang dapat menggunakannya tanpa perlu modifikasi secara material Indikator dari situasi yang secara individual ataupun gabungan dapat juga menunjukkan bahwa sewa diklasifikasikan sebagai sewa pembiayaan adalah:

-Jika lessee dapat membatalkan sewa, maka rugi lessor yang terkait dengan pembatalan

ditanggung oleh lessee

-Laba atau rugi dari fluktuasi nilai wajar residu dibebankan kepada lessee -Lessee memiliki kemampuan untuk melanjutkan sewa untuk periode kedua dengan nilai rental yang secara substansial lebih rendah daripada

juga menunjukkan

bahwa sewa diklasifikasikan

sebagai sewa pembiayaan

adalah:

-Jika lessee dapat membatalkan sewa, maka kerugian lessor yang terkait dengan pembatalan tersebut ditanggung oleh lessee -Keuntungan atau kerugian dari fluktuasi nilai wajar residu dibebankan kepada lessee

No. Kriteria PSAK 30 (1994) PSAK 30 (Revisi 2007)

PSAK 30 (Revisi 2011)

nilai pasar rental.

Sewa Operasi:

Kalau salah satu kriteria sewa pembiayaan tidak terpenuhi maka transaksi sewa guna usaha

dikelompokkan

sebagai sewa menyewa biasa (operating lease)

Sewa Operasi: Jika sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset Sewa Operasi: Jika sewa tidak mengalihkan

secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset

4.

Sewa tanah dan bangunan

Tidak ada Tanah yang

diperoleh dengan hak guna usaha,

hak guna bangunan atau lainnya

diperlakukan

sesuai dengan PSAK No. 47 tentang akuntansi tanah Ada penjelasan mengenai perlakuan untuk mengklasifikasikan dan mencatat sewa

tanah dan bangunan

Sumber: PSAK 30 (1994), PSAK 30 (Revisi 2007) dan PSAK 30 (Revisi 2011), telah diolah kembali

2.3. Penelitian Sebelumnya

Penelitian-penelitian sebelumnya mengenai value relevance dari standar akuntansi yang rule based dan standar akuntansi yang principle based telah banyak dilakukan. Penelitian-penelitian ini telah dilakukan di berbagai negara yang telah mengimplemetasikan standar akuntansi berbasis IFRS.

Exchange (ASE), dimana 76 perusahaan mengadopsi IFRS saat pengimplementasian IFRS dimandatkan untuk seluruh perusahaan yang terdaftar di ASE, sedangkan 25 diantaranya telah mengadopsi IFRS secara sukarela sebelum tahun 2005 dimana dilakukan pengimplementasian IFRS secara menyeluruh di Yunani. Periode yang diteliti adalah tahun 2001-2004 (sebelum pengimplementasian IFRS) dan tahun 2005-2008 (setelah pengimplementasian IFRS). Setelah mengontrol beberapa karakteristik spesifik perusahaan seperti size, growth opportunities, risiko dan kualitas audit, Dimitropaulos et al menemukan bahwa pengimplemetasian IFRS mengakibatkan terjadinya penurunan manajemen laba, peningkatan pengakuan kerugian yang berjangka dan value relevance. Kualitas akuntansi meningkat dengan diimplementasikannya IFRS.

Penelitian yang dilakukan oleh Hong (2008) mengenai pengadopsian IFRS di China menguji kualitas akuntansi dari laporan keuangan yang dibuat berdasarkan Chinese GAAP yang rule based dan IFRS yang diadopsi di China. Penelitian dilakukan atas 654 perusahaan publik di China. Hong mengeksaminasi apakah standar yang principle based memiliki asosiasi dengan lebih sedikitnya manajemen laba, laporan keuangan yang semakin tidak seragam karena berkurangnya pedoman pengimplementasian yang sangat detail, variasi perubahan laba bersih yang semakin tinggi, semakin tingginya rasio laba bersih terhadap arus kas, korelasi negatif yang signifikan antara akrual dan arus kas, discretionary accrual yang lebih rendah, pendapatan yang informatif yang lebih tinggi mengenai arus kas masa depan dan value relevance dari angka akuntansi yang lebih tinggi apabial dibandingkan dengan standar yang rule based. Hasil penelitian Hong menunjukkan bahwa standar akuntansi yang principle based memiliki kualitas akuntansi yang lebih tinggi daripada standar akuntansi yang rule based. Hong juga menemukan bahwa kerugian atau berita buruk lebih value relevance pada rezim standar akuntansi yang principle based, dan penemuan serupa juga ditemukan untuk perusahaan yang dimiliki oleh negara, dimana hasil untuk perusahaan privat adalah lebih rendah.

Lugo (2010) menyatakan bahwa akuntansi sewa menjadi isu yang masih sering diperbantahkan karena dengan standar yang ada saat ini investor tidak bisa memperoleh gambaran yang lengkap mengenai aktivitas sewa perusahaan karena banyak kontrak sewa yang tidak dicantumkan dalam laporan posisi keuangan perusahaan.

Hal yang sama juga diteliti oleh Kilpatrick et al (2006), dan dalam artikel mengenai dampak pembiayaan yang off balance sheet terhadap rasio keuangan lessee Kilpatrick et al menyatakan bahwa area pembiayaan yang off balance sheet yang paling sering dilakukan oleh perusahaan adalah melalui sewa operasi. Perusahaan seringkali dengan sengaja membuat perjanjian sewa memenuhi syarat operating lease agar perusahaan bisa menghindari pencatatan aset dan hutang atas aset yang disewa tersebut agar firm leverage dan profitability ratio semakin meningkat. Hal ini membuat FASB berencana untuk membuat pencatatan sewa dengan menggunakan metode right of use, dimana setiap aset yang disewa untuk periode lebih dari 12 bulan harus diakui seperti pengakuan sewa pembiayaan.

Lindsey (2006) menyatakan bahwa investor memiliki penilaian yang berbeda terhadap sewa operasi dan sewa pembiayaan, oleh karena itulah apabila FASB meminta seluruh sewa dikapitalisasi bisa saja investor malah kehilangan informasi yang relevan dari pencatatan sewa operasi. Lindsey mengatakan bahwa pembuat standar harus mempertahankan adanya pengklasifikasian sewa menjadi sewa operasional dan sewa pembiayaan, sehingga jumlah yang tertera dalam laporan posisi keuangan (yang berasal dari sewa pembiayaan) dan jumlah yang diungkapkan dalam laporan keuangan (yang berasal dari sewa operasi) tetap bisa diketahui.

Maines et al dari American Accounting Association atau AAA (2003) menyatakan bahwa SFAS No. 13 tentang akuntansi sewa adalah standar yang rule-based, terbukti dari adanya beberapa persyaratan numeris yang harus dipenuhi untuk mengklasifikasikan transaksi menjadi operating atau financial lease. Standar ini juga menyediakan panduan pengimplementasian yang mendetail yang diduga menjadi penyebab munculnya mentalitas “check box”, penekanan di luar substansi ekonomi transaksi dan mencegah manajer dalam membuat professional judgement dalam memilih standar akuntansi yang digunakan. Hal ini akan berujung pada substitusi dari operating lease menjadi financial lease atau sebaliknya, tergantung pada tujuan manajer.

2.4.Pengembangan Hipotesis

Untuk menguji apakah terjadi peningkatan kualitas informasi akuntansi maka digunakan pengujian atas value relevance dari informasi tersebut. Beaver (2002) menyatakan bahwa value relevance telah menjadi area penelitian yang paling utama dalam penelitian mengenai pasar modal dalam sepuluh tahun belakangan. Penelitian value relevance mengeksaminasi asosiasi antara variabel dependen harga saham dan sekumpulan variabel independen akuntansi. Suatu nilai akuntansi dikatakan value relevance apabila berkaitan secara signifikan dengan variabel dependen. Hal yang sama juga diungkapkan oleh Barth et al (2001). Barth et al menyatakan bahwa tujuan utama dari pengujian value relevance adalah untuk mengetahui relevansi dan reliabilitas dari angka-angka akuntansi yang ter-refleksi dalam nilai ekuitas. Nilai ekuitas merefleksikan angka akuntansi apabila keduanya saling berkorelasi.

dari informasi akuntansi dari laporan keuangan. Berdasarkan hal ini maka rumusan hipotesis yang diajukan adalah sebagai berikut

H1 Pengimpementasian PSAK 30 (Revisi 2007) meningkatkan value relevance dari laporan keuangan dibandingkan PSAK 30 (1994)

PSAK 30 (Revisi 2007) kembali direvisi menjadi PSAK 30 (Revisi 2011) dengan tujuan meningkatkan kualitas laporan keuangan entitas. PSAK 30 (Revisi 2007) direvisi kembali menjadi PSAK 30 (Revisi 2011) agar PSAK mengenai sewa menjadi lebih jelas dan lebih mudah dipahami, sehingga laporan keuangan yang dibuat berdasarakan standar akuntansi ini memiliki kualitas yang lebih baik (lebih value relevance) dibandingkan dengan laporan keuangan yang dibuat berdasarkan PSAK 30 (Revisi 2007). Berdasarkan hal ini, maka hipotesis kedua yang diajukan adalah sebagai berikut

H2 Pengimpementasian PSAK 30 (Revisi 2011) meningkatkan value relevance dari laporan keuangan dibandingkan PSAK 30 (Revisi 2007)

Demper (2012) menemukan bahwa informasi akuntansi yang diperoleh dari model pencatatan financial lease adalah lebih value relevance dari pada informasi akuntansi yang diperoleh dari model pencatatan operating lease, karena informasi yang disediakan dari transaksi sewa operasi mengenai komitmen sewa di masa depan hanya diungkapkan di dalam catatan atas laporan keuangan dan bukannya diakui di laporan keuangan. Tidak semua investor bisa memperoleh gambaran yang sesungguhnya mengenai aktivitas sewa perusahaan serta hutang dan risiko perusahaan terkait dengan sewa tersebut, dan melakukan constructive operating lease juga membutuhkan beberapa informasi yang tidak mudah didapatkan (Beatie el al, 2008). Oleh karena itulah, hipotesis ketiga yang diajukan adalah sebagai berikut

H3 Perusahaan yang menggunakan metode financial lease untuk mencatat lease-nya memiliki informasi akuntansi yang lebih value relevance daripada perusahaan yang menggunakan metode operating lease untuk mencatat lease-nya

Accounting for Leases (FASB, 1976), telah banyak trik-trik yang dikembangkan untuk menghindari pengkapitalisasian sewa. Hal ini terjadi karena adanya celah dalam SFAS No 13 yang bisa dimanfaatkan oleh perusahaan untuk mengindari pengkapitalisasian sewa ini. Hal ini diilustrasikan oleh Kilpatrick et al (2006) dengan menunjukkan bagaiamana perbedaan sebesar 0.5% dari total aset yang disewa bisa membuat suatu sewa diklasifikasikan menjadi dua model sewa yang berbeda. Kilpatrick et al (2006) menyatakan bahwa FASB harus mengkaji ulang standar akuntansi sewa yang rule based dan mengadopsi standar dengan pendekatan yang lebih principle based yang mensyaratkan pengkapitalisasian kepentingan ekonomis perusahaan untuk sewa sewa yang tidak dapat dibatalkan. Pendekatan itu akan mengahasilkan perlakuan akuntansi yang merefleksikan substansi ekonomis dari suatu transaksi. Oleh karena itulah maka hipotesis ketiga dalam penelitian ini adalah sebagai berikut

H4 Terjadi peningkatan value relevance dari informasi akuntansi operating lease dan financial lease yang dibuat berdasarkan PSAK 30 (1994) dibandingkan dengan informasi akuntansi operating lease dan financial lease yang dibuat berdasarkan PSAK 30 (Revisi 2007)

PSAK 30 (Revisi 2007) kembali direvisi menjadi PSAK 30 (Revisi 2011). Tujuan. Standar akuntansi sewa direvisi kembali menjadi PSAK 30 (2011) mengikuti IAS 17 (2009). Dari tabel mengenai perbedaan PSAK 30 (Revisi 2007) dengan PSAK 30 (Revisi 2011) dapat kita lihat adanya beberapa perbedaan dalam hal penyempurnaan kalimat dalam standar tersebut (pemilihan kata-kata untuk menerjemahkan IAS 17 (2009) menjadi PSAK 30 (Revisi 2011)). Pembuatan standar membutuhkan waktu dan biaya yang cukup besar, oleh karena itulah seharusnya perevisian standar akuntansi sewa ini bertujuan untuk meningkatkan kulaitas informasi dari laporan keuangan yang dibuat berdasarkan PSAK yang baru ini (PSAK 30 (Revisi 2011)). Oleh karena itulah, hipotesis kelima yang diajukan adalah sebagai berikut

3. Metode Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2002-2012 selain Bank dan perusahaan jasa keuangan karena adanya perbedaan operasional dan kebijakan kauntansi. Metode pengambilan sampel yang digunakan adalah purposive sampling, dimana populasi yang akan dijadikan sampel dalam penelitian ini adalah yang memenuhi beberapa kriteria sesuai dengan penelitian Dimitropaulos et al (2013), yaitu perusahaan-perusahaan yang memiliki data harga saham, nilai buku ekuitas, jumlah saham beredar, total hutang, laba bersih,dan komitmen sewa operasi atau pembiayaan untuk periode 2002-2012. Data diperoleh dari website BEI yaitu www.idx.co.id, dan melalui Datastream.

Dalam penelitian ini akan diuji value relevance dari informasi akuntansi yang dibuat berdasarkan PSAK 30 (1994) yang rule based dan PSAK 30 (Revisi 2007) dan PSAK 30 (Revsi 2011) yang principle based. Dalam penelitian ini juga akan diuji value relevance dari dua model leasing, yaitu financial lease dan operating lease. Hal yang diuji adalah perbandingan value relevance dari operating lease dan financial lease dan value relevance dari operating lease dibandingkan dengan financial lease antar periode. Value relevance tersebut akan diukur dengan menggunalan model valuasi yang disediakan oleh Ohlson (1995). Model Ohlson merepresentasikan nilai perusahaan sebagai fungsi linear dari expected future abnormal earnings dan present value dari expected future abnormal earning. Dengan adanya asumsi informasi yang dinamis, model nilai perusahaan dapat di-reekpresikan sebagai fungsi linear dari nilai buku ekuitas, laba bersih, dividen dan informasi lainnya (Barth et al., 2001). Demper (2012) menyatakan bahwa indikator value relevance dipilih untuk mengukur kualitas akuntansi karena indikator ini bisa merefleksikan efek dari pengkapitalisasian atau pengungkapan sewa dalam laporan posisi keuangan dan laporan laba rugi. Untuk mengukur value relevance dari model akuntansi sewa, Demper (2012) menambahkan total liabilitas dan mengeluarkan dividen dalam model tersebut.

30 1994) dan standar akuntansi yang principle based (PSAK 30 Revisi 2007 dan PSAK 30 Revisi 2011). Apabila eksplanatory power dari kelompok sampel di tahun dimana standar akuntansi yang digunakan adalah IFRS, maka diambil kesimpulan bahwa pengimplementasian IFRS meningkatkan informasi akuntansi karena terjadi peningkatan value relevance dari informasi akuntansi pada laporan keungan perusahaan.

Menurut Barth et al (2001), dengan adanya asumsi informasi yang dinamis, model penelitian value relevance dapat direekspresikan sebagai fungsi linear dari nilai buku ekuitas, laba bersih, dividen dan informasi lainnya. Dalam penelitian ini ditambahkan variabel total hutang per lembar saham seperti model yang digunakan dalam penelitian Demper (2012). Dalam penelitiannya Demper menguji perbedaan value relvance dari informasi akuntansi yang dibuat berdasarkan moel akuntansi sewa operasi dan sewa pembiayaan. Dalam penelitian tersebut Demper menambahkan variabel total hutang untuk mengukur value relevance dari model akuntansi yang digunakan perusahaan. Total hutang dimasukkan ke dalam model penelitian karena model akuntansi sewa yang digunakan oleh perusahaan memberikan pengaruh yang signifikan terhadap rasio keuangan perusahaan yang terkait dengan hutang perusahaan.

Model untuk menguji seluruh hipotesis dalam penelitian ini adalah sebagai berikut:

Di mana:

P : adalah harga saham tiga bulan setelah periode pelaporan keuangan BVEPS : adalah nilai buku dari ekuitas biasa per lembar saham

NIPS : adalah laba bersih per lembar saham

TLPS : adalah total liabilitas per lembar saham yang dilaporkan ε : adalah informasi value relevant lainnya dari perusahaan

Pengukuran value relevance dalam penelitian ini adalah berdasarkan explanatory power dari regresi harga saham pada laba bersih, nilai buku ekuitas dan total hutang.

Sebelum melakukan regresi untuk seluruh kelompok sampel pengujian hipotesis, maka terlebih dahulu dilakukan uji statistik dan uji asumsi klasik untuk memastikan bahwa model yang digunakan signifikan, dan hasil regresi yang diperoleh memenuhi kriteria BLUE (Best Linear Unbiased Estimation). Untuk menguji hipotesis pertama,

data di-run untuk kelompok sampel tahun 2002-2007 (periode PSAK 30 (1994) dan kelompok sampel tahun 2008-2011 (periode PSAK 30 (Revisi 2007)). Peningkatan value relevance ditandai dengan lebih tingginya nilai R2 untuk kelompok sampel 2008-2011. Untuk menguji hipotesis kedua data di-run untuk kelompok sampel 2008-2011 (periode PSAK 30 (Revisi 2007) dan kelompok sampel tahun 2012 (periode PSAK 30 (Revisi 2011). Peningkatan value relevance ditandai dengan lebih tingginya nilai R2 untuk kelompok sampel 2012. Untuk menguji hipotesis ketiga, data di-run untuk kelompok sampel sewa operasi tahun 2002-2012 dan kelompok sampel sewa pembiayaan tahun 2002-2012. Model sewa pembiayaan dikatakan lebih value relevance apabila nilai R2 nya lebih tinggi daripada kelompok sampel sewa operasi. Untuk menguji hipotesis keempat, data di-run untuk kelompok sampel sewa operasi tahun 2002-2007, kelompok sampel sewa operasi tahun 2008-2011, kelompok sampel sewa pembiayaan tahun 2002-2007 dan kelompok sampel 2008-2011. Peningkatan value relevance ditandai dengan lebih tingginya R2 dari kelompok sampel baik sewa operasi maupun sewa pembiayaan tahun 2008-2011. Untuk menguji hipotesis kelima, data di-run untuk kelompok sampel sewa operasi tahun 2008-2011, kelompok sampel sewa operasi tahun 2012, kelompok sampel sewa pembiayaan tahun 2008-2011 dan kelompok sampel 2012. Peningkatan value relevance ditandai dengan lebih tingginya R2 dari kelompok sampel baik sewa operasi maupun sewa pembiayaan tahun 2012.

4. Hasil Penelitian

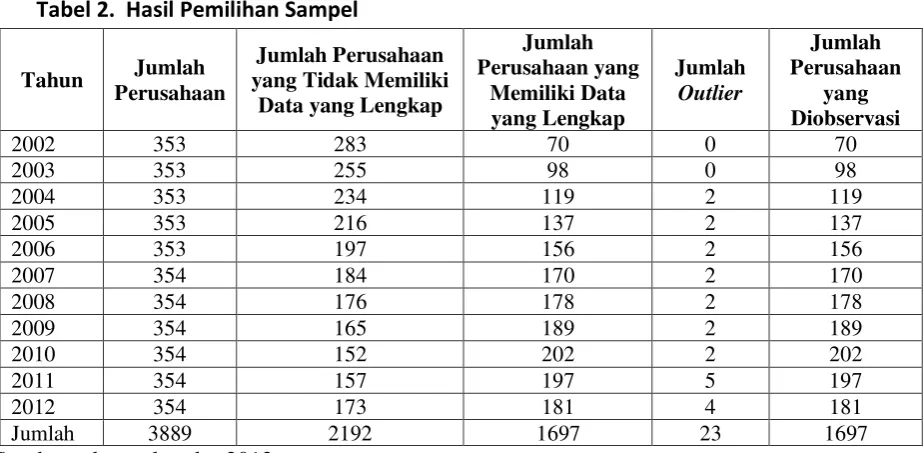

Berdasarkan kriteria yang telah dijelaskan pada bagian metode penelitian, maka diperoleh total observasi sebagai berikut:

Tabel 2. Hasil Pemilihan Sampel

Tahun Jumlah Perusahaan

Jumlah Perusahaan yang Tidak Memiliki

Data yang Lengkap

Jumlah Perusahaan yang

Memiliki Data yang Lengkap

Jumlah

Outlier

Jumlah Perusahaan

yang Diobservasi

2002 353 283 70 0 70

2003 353 255 98 0 98

2004 353 234 119 2 119

2005 353 216 137 2 137

2006 353 197 156 2 156

2007 354 184 170 2 170

2008 354 176 178 2 178

2009 354 165 189 2 189

2010 354 152 202 2 202

2011 354 157 197 5 197

2012 354 173 181 4 181

Jumlah 3889 2192 1697 23 1697

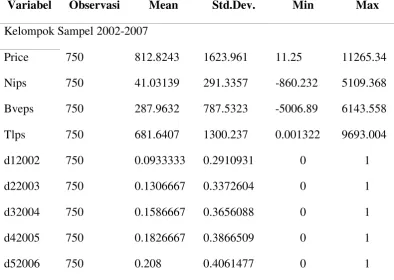

Dalam Tabel 3 disajikan statistik deskriptif untuk pengujian hipotesis pertama dan kedua. Pada Tabel 4 disajikan statistik deskriptif untuk pengujian hipotesis ketiga, dan pada Tabel 5. disajikan statistik deskriptif untuk pengujian hipotesis keempat dan kelima.

Dari tabel statistik deskriptif dapat dilihat bahwa rerata nilai harga saham dan total hutang per lembar saham sangat bervariasi dengan standar deviasi hampir dua kali rata-ratanya. Hal ini menunjukkan bahwa rentang nilai harga saham dan total hutang per lembar saham dari perusahaan-perusahaan yang diteliti sangat lebar. Rerata laba bersih per lembar saham dan nilai buku ekuitas per lembar saham juga sangat bervariasi, dengan angka terkecil bernilai negatif. Perusahaan yang memiliki nilai laba yang negatif (rugi) atau nilai buku ekuitas negatif tidak dikeluarkan dari sampel penelitian ini karena nilai laba yang negatif (rugi) dan nilai buku ekuitas yang negatif bisa juga mendorong perusahaan untuk melakukan manipulasi laporan keuangan dan mengakibatkan kualitas laporan keuangan menurun. Rerata untuk variabel dummy tahun meningkat dari tahun ke tahun. Hal ini menunjukkan bahwa jumlah observasi meningkat dari tahun ke tahun. Hal ini menunjukkan bahwa semakin banyak jumlah perusahaan yang memiliki data keuangan yang lengkap sehingga jumlah observasi semakin besar seiring berjalannya waktu.

Tabel 3. Statistik Deskriptif Hipotesis Pertama dan Kedua

Variabel Observasi Mean Std.Dev. Min Max

Kelompok Sampel 2002-2007

Price 750 812.8243 1623.961 11.25 11265.34

Nips 750 41.03139 291.3357 -860.232 5109.368

Bveps 750 287.9632 787.5323 -5006.89 6143.558

Tlps 750 681.6407 1300.237 0.001322 9693.004

d12002 750 0.0933333 0.2910931 0 1

d22003 750 0.1306667 0.3372604 0 1

d32004 750 0.1586667 0.3656088 0 1

d42005 750 0.1826667 0.3866509 0 1

Kelompok Sampel 2008-2011

price 766 1488.193 2541.604 13.625 11265.34

nips 766 147.729 832.6189 2234.242 14162.64

bveps 766 553.2109 1148.107 -3750.585 6143.558

tlps 766 769.0803 1467.058 0.000109 9693.004

d22008 766 0.232376 0.4226234 0 1

d32009 766 0.2467363 0.4313936 0 1

d42010 766 0.2637076 0. 4409305 0 1

Kelompok Sampel 2012

Price 181 1859.878 2900.363 50 11265.34

Nips 181 180.0483 991.0221 -354.543 12954.18

Bveps 181 643.4391 1236.604 -661.956 6143.558

Tlps 181 760.8738 1449.556 0.007639 9693.004

Keterangan:

Price = Harga saham tiga bulan setelah periode pelaporan keuangan

BVEPS = nilai buku dari ekuitas biasa per lembar saham

NIPS = laba bersih per lembar saham

TLPS = total liabilitas per lembar saham yang dilaporkan

D12002 = Dummy 1 untuk observasi tahun 2002 dan 0 untuk periode selain 2002

D12003 = Dummy 1 untuk observasi tahun 2003 dan 0 untuk periode selain 2003

D12004 = Dummy 1 untuk observasi tahun 2004 dan 0 untuk periode selain 2004

D12005 = Dummy 1 untuk observasi tahun 2005 dan 0 untuk periode selain 2005

D12006 = Dummy 1 untuk observasi tahun 2006 dan 0 untuk periode selain 2006

D12008 = Dummy 1 untuk observasi tahun 2008 dan 0 untuk periode selain 2008

D12009 = Dummy 1 untuk observasi tahun 2009 dan 0 untuk periode selain 2009

D12010 = Dummy 1 untuk observasi tahun 2005 dan 0 untuk periode selain 2010

Tabel 4. Statistik Deskriptif Hipotesis Ketiga

Price 1212 1322.226 2360.871 11.25 11265.34

Kelompok Sampel Sewa Operasi

Nips 1212 124.8382 781.5848 -2234.24 14162.64

Bveps 1212 458.8985 1069.859 -5006.89 6143.558

Tlps 1212 758.6033 1461.538 0.000109 9693.004

d1 1212 0.052805 0.223737 0 1

d2 1212 0.073432 0.260953 0 1

d3 1212 0.071782 0.258234 0 1

d4 1212 0.074257 0.262298 0 1

d5 1212 0.080033 0.271456 0 1

d6 1212 0.089109 0.285019 0 1

d7 1212 0.09736 0.296569 0 1

d8 1212 0.109736 0.312689 0 1

d9 1212 0.110561 0.313717 0 1

d10 1212 0.117162 0.321746 0 1

Kelompok Sampel Sewa Pembiayaan

Price 485 997.2661 1980.403 13.625 11265.34

Nips 485 51.99746 267.2658 -558.94 4403.343

Bveps 485 412.3905 904.4272 -4469.21 6143.558

Tlps 485 656.9835 1205.768 0.004028 9693.004

d1 485 0.012371 0.11065 0 1

d2 485 0.018557 0.135093 0 1

d3 485 0.065979 0.248502 0 1

d4 485 0.096907 0.296137 0 1

d5 485 0.12165 0.327218 0 1

d6 485 0.127835 0.334251 0 1

d7 485 0.123711 0.329592 0 1

d8 485 0.115464 0.319911 0 1

d9 485 0.140206 0.347559 0 1

Keterangan:

Price = Harga saham tiga bulan setelah periode pelaporan keuangan

BVEPS = nilai buku dari ekuitas biasa per lembar saham

NIPS = laba bersih per lembar saham

TLPS = total liabilitas per lembar saham yang dilaporkan

D1 = Dummy 1 untuk observasi tahun 2002 dan 0 untuk periode selain 2002

D2 = Dummy 1 untuk observasi tahun 2003 dan 0 untuk periode selain 2003

D3 = Dummy 1 untuk observasi tahun 2004 dan 0 untuk periode selain 2004

D4 = Dummy 1 untuk observasi tahun 2005 dan 0 untuk periode selain 2005

D5 = Dummy 1 untuk observasi tahun 2006 dan 0 untuk periode selain 2006

D6 = Dummy 1 untuk observasi tahun 2007 dan 0 untuk periode selain 2007

D7 = Dummy 1 untuk observasi tahun 2008 dan 0 untuk periode selain 2008

D8 = Dummy 1 untuk observasi tahun 2009 dan 0 untuk periode selain 2009

D9 = Dummy 1 untuk observasi tahun 2010 dan 0 untuk periode selain 2010

D10= Dummy 1 untuk observasi tahun 2011 dan 0 untuk periode selain 2011

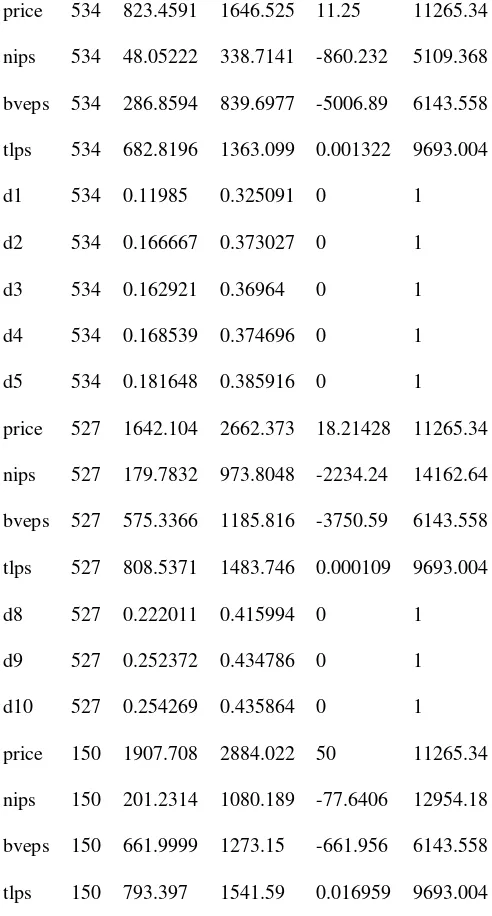

Tabel 5. Statistik Deskriptif Hipotesis Kempat dan Kelima Kelompok Sampel Sewa Operasi 2002-2012

price 534 823.4591 1646.525 11.25 11265.34

nips 534 48.05222 338.7141 -860.232 5109.368

bveps 534 286.8594 839.6977 -5006.89 6143.558

tlps 534 682.8196 1363.099 0.001322 9693.004

d1 534 0.11985 0.325091 0 1

d2 534 0.166667 0.373027 0 1

d3 534 0.162921 0.36964 0 1

d4 534 0.168539 0.374696 0 1

d5 534 0.181648 0.385916 0 1

price 527 1642.104 2662.373 18.21428 11265.34

nips 527 179.7832 973.8048 -2234.24 14162.64

bveps 527 575.3366 1185.816 -3750.59 6143.558

tlps 527 808.5371 1483.746 0.000109 9693.004

d8 527 0.222011 0.415994 0 1

d9 527 0.252372 0.434786 0 1

d10 527 0.254269 0.435864 0 1

price 150 1907.708 2884.022 50 11265.34

nips 150 201.2314 1080.189 -77.6406 12954.18

bveps 150 661.9999 1273.15 -661.956 6143.558

Kelompok Sampel Sewa Pembiayaan 2002-2012

price 215 737.794 1400.579 25 10026.91

nips 215 20.4655 93.06064 -558.94 481.6447

bveps 215 289.7198 643.7144 -4469.21 4446.71

tlps 215 636.7994 952.8567 0.004028 6564.715

d1 215 0.027907 0.165091 0 1

d2 215 0.041861 0.200738 0 1

d3 215 0.148837 0.356759 0 1

d4 215 0.218605 0.414264 0 1

d5 215 0.274419 0.447262 0 1

price 239 1148.814 2220.311 13.625 11265.34

nips 239 77.04878 353.853 -422.564 4403.343

bveps 239 504.4232 1060.991 -162.208 6143.558

tlps 239 682.0773 1428.783 0.00577 9693.004

d8 239 0.246862 0.432091 0 1

d9 239 0.23431 0.424456 0 1

d10 239 0.284519 0.452132 0 1

price 31 1628.441 3015.826 50 11265.34

nips 31 77.54929 290.6818 -354.543 1293.149

bveps 31 553.6289 1055.725 0.010958 5266.695

tlps 31 603.504 879.2676 0.007639 4733.459

Keterangan:

Price = Harga saham tiga bulan setelah periode pelaporan keuangan

BVEPS = nilai buku dari ekuitas biasa per lembar saham

NIPS = laba bersih per lembar saham

TLPS = total liabilitas per lembar saham yang dilaporkan

D12003 = Dummy 1 untuk observasi tahun 2003 dan 0 untuk periode selain 2003

D12004 = Dummy 1 untuk observasi tahun 2004 dan 0 untuk periode selain 2004

D12005 = Dummy 1 untuk observasi tahun 2005 dan 0 untuk periode selain 2005

D12006 = Dummy 1 untuk observasi tahun 2006 dan 0 untuk periode selain 2006

D12008 = Dummy 1 untuk observasi tahun 2008 dan 0 untuk periode selain 2008

D12009 = Dummy 1 untuk observasi tahun 2009 dan 0 untuk periode selain 2009

D12010 = Dummy 1 untuk observasi tahun 2010 dan 0 untuk periode selain 2010

Sumber: data diolah, 2013

Pada tabel berikut ini disajikan hasil pengolahan data atas seluruh kelompok sampel untuk pengujian hipotesis pertama sampai hipotesis kelima.

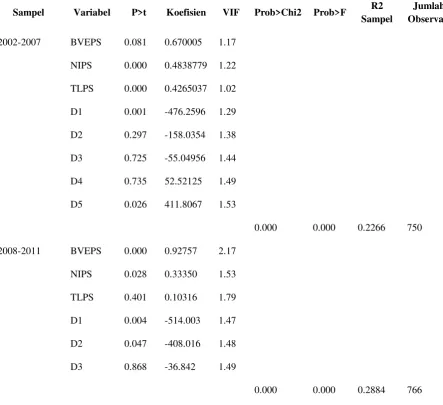

Tabel 6. Hasil Pengujian Hipotesis Pertama Hingga Kelima

Sampel Variabel P>t Koefisien VIF Prob>Chi2 Prob>F R2

Sampel

Jumlah Observasi

2002-2007 BVEPS 0.081 0.670005 1.17

NIPS 0.000 0.4838779 1.22

TLPS 0.000 0.4265037 1.02

D1 0.001 -476.2596 1.29

D2 0.297 -158.0354 1.38

D3 0.725 -55.04956 1.44

D4 0.735 52.52125 1.49

D5 0.026 411.8067 1.53

0.000 0.000 0.2266 750

2008-2011 BVEPS 0.000 0.92757 2.17

NIPS 0.028 0.33350 1.53

TLPS 0.401 0.10316 1.79

D1 0.004 -514.003 1.47

D2 0.047 -408.016 1.48

D3 0.868 -36.842 1.49

2012 BVEPS 0 1.54285 2.08

NIPS 0.328 0.239682 1.43

TLPS 0.582 -0.15084 1.74

0.000 0.000 0.4250 181

Sewa Operasi

2002-2012

NIPS 0.014 0.228992 1.45

BVEPS 0. 000 0.794496 1.52

TLPS 0. 000 0.378188 1.21

D1 0. 000 -1144.4 1.36

D2 0.000 -903.331 1.49

D3 0.001 -798.263 1.48

D4 0.007 -653.136 1.49

D5 0.539 -171.423 1.53

D6 0.003 -687.668 1.57

D7 0.033 -558.578 1.62

D8 0.676 -117.194 1.68

D9 0.792 -73.6835 1.69

D10 0.733 -89.746 1.72

0.000 0.000 0.3275 1212

Sewa

Pembiayaan

2002-2012

NIPS 0.04 2.843311 2.00

BVEPS 0.037 0.887233 2.70

TLPS 0.026 -0.5065 1.82

D1 0.066 -691.011 1.18

D2 0.535 -288.174 1.28

D3 0.246 -471.656 1.91

D4 0.177 -512.909 2.28

D5 0.377 -344.87 2.56

D6 0.094 -586.108 2.64

D7 0.067 -704.582 2.57

D8 0.336 -368.337 2.49

D9 0.814 -93.8126 2.75

D10 0.269 -455.711 2.48

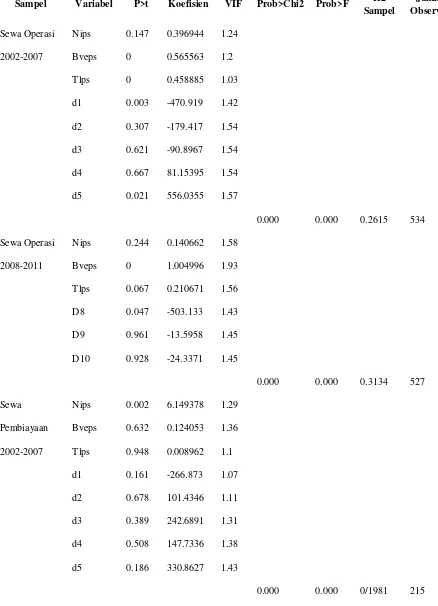

Tabel 6. Hasil Pengujian Hipotesis Pertama Hingga Kelima (Lanjutan)

Sampel Variabel P>t Koefisien VIF Prob>Chi2 Prob>F R2

Sampel

Jumlah Observasi

Sewa Operasi

2002-2007

Nips 0.147 0.396944 1.24

Bveps 0 0.565563 1.2

Tlps 0 0.458885 1.03

d1 0.003 -470.919 1.42

d2 0.307 -179.417 1.54

d3 0.621 -90.8967 1.54

d4 0.667 81.15395 1.54

d5 0.021 556.0355 1.57

0.000 0.000 0.2615 534

Sewa Operasi

2008-2011

Nips 0.244 0.140662 1.58

Bveps 0 1.004996 1.93

Tlps 0.067 0.210671 1.56

D8 0.047 -503.133 1.43

D9 0.961 -13.5958 1.45

D10 0.928 -24.3371 1.45

0.000 0.000 0.3134 527

Sewa

Pembiayaan

2002-2007

Nips 0.002 6.149378 1.29

Bveps 0.632 0.124053 1.36

Tlps 0.948 0.008962 1.1

d1 0.161 -266.873 1.07

d2 0.678 101.4346 1.11

d3 0.389 242.6891 1.31

d4 0.508 147.7336 1.38

d5 0.186 330.8627 1.43

Sewa

Pembiayaan

2008-2011

Nips 0.005 2.001231 2.23

Bveps 0 1.88591 4.75

tlps 0 -1.22949 3.48

D8 0.054 -584.395 1.57

D9 0.953 -19.2829 1.56

D10 D10 0.542 1.89

0.000 0.000 0.4545 239

Sewa Operasi

2012

nips 0.238 0.27475

bveps 0 1.324891

tlps 0.815 -0.07001

0.000 0.000 0.3737 150

Sewa

Pembiayaan

2012

nips 0.003 14.27559

bveps 0.244 -1.49636

tlps 0.007 1.427257

0.8541 31

Sumber: data diolah, 2013

Dari tabel 4.5 pada kita peroleh infomasi berikut ini:

• Nilai Prob > F dari seluruh kelompok sampel adalah sebesar 0.0000. Nilai Prob > F ini lebih kecil dari pada 0.05, sehingga dapat disimpulkan bahwa dengan level signifikansi 5%, model penelitan ini signifikan dan dapat menjelaskan variabel dependen. Artinya variabel independen dari model dalam penelitian ini secara simultan mempengaruhi variabel dependen.

• Pengujian heteroskedastisitas dari seluruh kelompok sampel dalam penelitian ini memiliki nilai 0.0000, artinya terdapat masalah heteroskedastisitas dalam model penelitian ini. Dengan adanya permasalahan ini, parameter untuk OLS masih tetap memenuhi asumsi unbiased dan konsisten, tetapi standard error -nya tidak efisien. Oleh karena itulah standard error-nya harus disesuaikan untuk heteroskedastisitas dengan menggunakan robust standard error.

dapat disimpulkan bahwa dalam penelitian ini tidak terdapat masalah multikolinearitas.

• Dalam penelitian ini, jumlah observasi untuk seluruh kelompok sampel lebih besar daripada 30. Berdasarkan Central Limit Theorem yang menyatakan bahwa apabila sampel > 30, sampel tersebut memiliki aproksimasi yang baik dan diasumsikan terdistribusi secara normal, oleh karena itulah seluruh data diasumsikan terdistribusi secara normal.

• Dari tabel juga dapat kita lihat bagaimana pengaruh tiap variabel secara individu terhadap variabel dependen. Variabel independen dikatakan berpengaruh secara signifikan terhadap variabel dependen pada level signifikansi 5% apabila nilai P> | t | lebih kecil dari pada 0.05. Untuk seluruh kelompok sampel ada beberapa variabel independen yang secara individual berpengaruh signifikan terhadap variabel dependen.

Berdasarkan kelima poin di atas dapat disimpulkan bahwa model yang digunakan dalam penelitian ini memenuhi asumsi BLUE (Best Linear Unbiased Estimation), sehingga hasil regresi dari model ini dapat digunakan untuk membuat kesimpulan yang tepat dengan melakukan pengujian terhadap seluruh hipotesis. Pengujian atas hipotesis pertama dilakukan dengan membandingkan R2 dari kelompok sampel tahun 2002-2007 dan kelompok sampel tahun 2008-2011. R2 menjelaskan berapa persen variabel dependen dijelaskan oleh variabel independen. Apabila R2 semakin tinggi, maka kemampuan variabel independen untuk menjelaskan variabel dependen semakin tinggi. Dalam konteks penelitian ini, ekspektasi dari hasil penelitian ini adalah IFRS meningkatkan Value relevance dari informasi akuntansi sewa. Artinya pengimplementasian IFRS membuat relevansi dan reliabilitas dari angka-angka akuntansi yang ter-refleksi dalam laporan keuangan semakin meningkat. Apabila R2 meningkat maka bisa disimpulkan Value relevance dari informasi akuntansi meningkat, sebab variabel independen memiliki kemampuan yang lebih tinggi untuk menjelaskan variabel dependen.

Nilai R2 untuk kelompok sampel tahun 2002-2007 sebesar 0.2266 dan R2 untuk kelompok sampel tahun 2008-2011 sebesar 0.2884. R2 dari sampel tahun 2008-2011 lebih besar dari pada sampel tahun 2002-2007, hal ini menunjukkan adanya peningkatan

Value relevance dari informasi akuntansi sewa dengan dilakukannya

(Revisi 2007). Hal ini konsisten dengan penelitian Dimitropaulos et al (2013) yang menyatakan bahwa pengimplementasian IFRS yang merupakan standar yang principle based standar meningkatkan Value relevance dari informasi akuntansi dari laporan keuangan karena dalam IFRS yang principle based standar dibuat berorientasi pada pasar dan mengutamakan substansi ekonomi dari suatu transaksi untuk melakukan pengukuran dan pencatatan, sehingga laporan keuangan lebih mencerminkan kondisi perusahaan yang sebenarnya (lebih Value relevance).

Nilai R2 dari kelompok sampel tahun 2008-2011 dibandingkan dengan nilai R2 dari kelompok sampel tahun 2012. Apabila nilai R2 dari kelompok sampel tahun 2012 lebih besar dari pada nilai R2 dari kelompok sampel tahun 2008-2011, maka hipotesis kedua diterima, dengan kata lain dapat disimpulkan bahwa standar akuntansi sewa PSAK 30 (Revisi 2011) meningkatkan kualitas informasi akuntansi jika dibandingkan dengan PSAK 30 (Revisi 2007). Hasil regresi dari kedua kelompok sampel ini menunjukkan bahwa R2 dari sampel tahun 2012 (0.4250) lebih besar dari pada R2 dari sampel tahun 29008-2011 (0.2266). Hal ini mengindikasikan terjadinya peningkatan value relevance dari informasi akuntansi sewa karena pada sampel tahun 2012, variabel independen memiliki kemampuan yang lebih tinggi untuk menjelaskan variabel dependen apabila dibandingkan dengan sampel tahun 2008-2011. Maka dapat disimpulkan bahwa PSAK 30 (Revisi 2007) yang direvisi menjadi PSAK 30 (Revisi 2011) mampu meningkatkan value relevance dari informasi akuntansi sewa.

Hasil regresi menunjukkan nilai R2 untuk kelompok sampel sewa operasi sebesar 0.3275 dan R2 untuk kelompok sampel sewa pembiayaan sebesar 0.3389. Artinya metode pencatatan sewa pembiayaan memberikan informasi akuntansi yang lebih berkualitas jika dibandingkan dengan informasi akuntansi dari pencatatan sewa operasi. Hasil regresi untuk hipotesis ketiga ini konsisten dengan penelitian Demper (2012) ini. Menurut Demper (2012), informasi akuntansi dari metode pencatatan financial lease lebih mencerminkan kondisi perusahaan yang sebenarnya karena seluruh komitmen sewa perusahaan diakui dan dicatat sebagai hutang dan aset pada laporan posisi keuangan perusahaan apabila dibandingkan dengan metode pencatatan operating lease. Dengan kata lain, metode financial lease lebih Value relevance karena informasi yang disediakan lebih lengkap dan lebih mencerminkan kondisi perusahaan yang sebenarnya.

sewa pembiayaan yang berdasarkan standar akuntansi sewa berbasis IFRS. Pada pengujian hipotesis kelima juga terjadi peningkatan value relevance baik untuk informasi akuntansi yang dibuat menggunakan model sewa operasi maupun sewa pembiayaan yang berdasarkan standar akuntansi sewa berbasis IFRS yang direvisi kembali dengan beberapa perubahan dan penyempurnaan bahasa. Oleh karena itulah bisa disimpulkan bahwa kualitas informasi akuntansi dari kedua model sewa, baik sewa operasi maupun sewa pembiayaan mengalami peningkatan dengan diimplementasikannya IFRS melalui PSAK 30 (Revisi 2007), dan kualitas informasi akuntansi dari kedua model sewa tersebut mengalami peningkatan lagi dengan penyempurnaan PSAK 30 (Revisi 2007) menjadi PSAK 30 (Revisi 2011).

5. Kesimpulan

Daftar Referensi

Ahmed, A. S., Neel, M., & Wang, D. (2010). Does mandatory adoption of IFRS improve accounting quality? Preliminary evidence.Working paper, Texas A&M University.

Ball, R., Robin, A., & Wu, J. S. (2003). Incentives versus standards: Properties of accounting income in four East Asian countries. Journal of Accounting and Economics, 36,

235–270.

Barth, M. E., Beaver, W. H., & Landsman, W. R. (2001). The relevance of the value relevance literature for fiancial accounting setting another view. Journal of Accounting and Economics, 31, 77-104

Barth, M. E., Landsman, W. R., & Lang, M. H. (2008, June). International Accounting Standards and Accounting Quality. Journal of Accounting Research, 46(3), 467-498.

Beaver, W.H., 2002, Perspectives on Recent Capital Market Research, Accounting Review 77 (2), 453-474.

Beattie, V., Edwards, K., & Goodacre, A. (1998, Autumn). The impact of constructive operating lease capitalisation on key accounting ratios. Accounting and Business Research, 28(4), 233-254.

Demper Sebastian (2012). Accounting quality of Leases: A Comparizon in Value Relevance of the Lease Accounting Models, Accounting, Auditing and Controll. Dimitropaulos et al (2013). The Impact of IFRS on accounting Quality: Evidence from

Greece, Advances in Accounting, incorporating Advances in International Accounting, 108-123.

Ernst and Young (2012). US GAAP versus IFRS the basics. 2012 Guidance. Ernst and Young (2013). A closer look at the revised lease accounting proposal.

Fahrmeir & Heinz Kaufman (1985). Consistency and asymptotic Normality of the Maximum Likelihood Estimation in Generalized Linear Models, 1, 34-368. Gujarati & Porter. (2007). Basic Econometrics (5th ed). Singapore: MC Graw Hill.

Hirshleifer, David dan Siew Hong Teoh (2003). Limited attention, information disclosure, and financial reporting. Journal of Accounting and Economics 36 (2003) 337–386.

IAI, Pernyataan Standar Akuntansi Sewa Guna Usah, PSAK 30 (1994) IAI, Pernyataan Standar Akuntansi Sewa, PSAK 30 (Revisi 2007) IAI, Pernyataan Standar Akuntansi Sewa PSAK 30 (Revisi 2011)

Imhoff, E. A., Lipe, R. C., & Wright, D. W. (1991, March). Operating Leases: Impact of Constructive Capitalization. Accounting Horizons, 5(1), 51-63.

Lindsey, B. P. (2006, January). A value Relevance Examination of the Current Leasing Standard

Penman, S. H. (2003). The Quality of Financial Statements: Perspective from the Recent Stock Market Bubble. Accounting Horizons, Supplement 2003, 77-96. Sekaran & Bougie (2013). Research Methods for Business (6th ed). Italy: John Wiley &

Son.