ANALISIS LAPORAN KEUANGAN DENGAN MENGGUNAKAN METODE DU PONT DAN MODEL ALTMAN Z-SCORE PADA PRIMER KOPERASI PRODUSEN

TAHU TEMPE INDONESIA (PRIMKOPTI) MURA KOTA LUBUKLINGGAU

Oleh :

Herman Paleni

Dosen Tetap Jurusan Manajemen STIE MURA Lubuklinggau Email : [email protected]

Abstrak

Analisis Laporan Keuangan Dengan Menggunakan Metode DuPont Dan Model Altman Z-Score Pada Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) MURA Kota Lubuklinggau, dilandaskan pada laporan keuangan yang cenderung mengalami penurunan karena rendahnya tingkat penjualan, memberikan ruang untuk dapat memberikan saran dan bertujuan untuk mengetahui Laporan Keuangan dengan Metode Du Pont dan Model Altman Z-Score pada Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) MURA Kota Lubuklinggau. Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu observasi dan dokumentas, data berupa data sekunder sedangkan metode yang digunakan adalah metode deskriptif. Teknik analisis Du Pont untuk menentukan Return On Investment (ROI), hasil penelitian menunjukkan laporan keuangan pada periode tahun 2008 ROI berada pada saat tertinggi 0,049%, pada periode tahun 2009 yaitu 0,047%, 2010 yaitu 0,037%, dan tahun periode 2011 yaitu 0,012% RIO mengalami penurunan, kemudian periode tahun 2012 kembali mengalami peningkatan dengan ROI yang diperoleh yaitu 0,025%. Kemudian menggunakan model Altman Z-Score, hasil penelitian menunjukkan laporan keuangan pada periode tahun 2008 dalam keadaan sehat/baik dengan ditandai dengan perolehan Z-Score 2,70 > 2,60. Pada periode tahun 2009 Z-Score diperoleh yaitu 2,55, pada periode tahun 2010 Z-Score diperoleh yaitu 2,15, pada periode tahun 2011 Score yang diperoleh yaitu 1,61 yang menunjukkan hasil Z-Score mengalami penurunan, Primkopti dalam wilayah abu-abu. Hingga periode tahun 2012 dengan hasil Z-Score diperoleh 2,35 menunjukkan Z-Score sedikit meningkat dari tahun 2011 dan masih dalam keadan abu-abu karena Z yang dicapai masih pada 1,70.

Kata Kunci : Analisis Laporan Keuangan, Metode Du Pont, Model Altman Z-Score

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan dunia ekonomi yang semakin cepat menuntut suatu pengelolaan perusahaan yang baik. Bagi pihak manajemen, pengetahuan yang baik

tentang akuntansi akan membantu dalam mengelola financial perusahaan. Kondisi keuangan perusahaan dapat diketahui dari laporan keuangan perusahaan. Pada

umumnya masyarakat mengukur

berdasarkan laporan keuangan yang dapat disajikan secara teratur setiap periodenya. Media yang dipakai untuk melihat kondisi kesehatan perusahaan adalah laporan keuangan. Laporan keuangan yang terdiri dari neraca, dan laba/rugi. Menganalisis laporan keuangan berarti menggali lebih banyak informasi yang dikandung suatu laporan keuangan. Untuk dapat meperoleh gambaran tentang

perkembangan keuangan suatu

perusahaan perlulah mengadakan interpretasi atau analisa terhadap data keuangan dari suatu perusahaan. Analisis laporan keuangan perusahaan dapat menjadi gambaran perusahaan tersebut dalam keadaan baik/sehat atau tidak baik/tidak sehat. Melalui analisis laporan

keuangan dapat mengetahui

perkembangan perusahaan dimasa yang akan datang.

Koperasi Primer Produsen Tahu Tempe Indonesia (Primkopti) Musi Rawas Kota Lubuklinggau merupakan organisasi sosial ekonomi yang beranggotakan pengrajin pengolah bahan makanan kedelai dan merupakan usaha bersama atas azas kekeluargaan yang bertujuan bagi kesejateraan anggota serta kepentingan masyarakat dan kepentingan negara. Adapun usaha Primkopti kota lubuklinggau meliputi pengolahan dan penyaluran kacang kedele, pengadaan dan penyaluran tepung tahu, pengadaan dan penyaluran ragi tempe.

Primkopti Mura Kota Lubuklinggau selalu berupaya untuk melakukan cara untuk meningkatkan kinerja operasional secara efektif dan efesien, terutama kinerja keuangan perusahaanya. Dalam menjalankan usahanya, primkopti tidak melakukan analisis terhadap laporan keuangan yang dimilikinya. Sehingga pengurus atau pemilik belum mengetahui secara detail mengenai keadaan laporan keuangan yang sesungguhnya.

Melalui observasi yang dilakukan oleh penulis lebih jauh lagi pada Primkopti, jika dilihat dari sisi penjualan Primkopti. Pada periode tahun 2008 penjualan sebesar Rp. 4.165.892.125,- dan pada periode tahun 2009 mengalami penurunan menjadi Rp. 4.085.681.840,-dan pada periode tahun 2010 juga mengalami penurunan menjadi Rp. 2.883.159.650,- . Terjadinya peningkatan kembali pada periode tahun 2011 jumlah penjualan sebesar Rp. 4.363.966.700,-dan pada periode tahun 2012 penjualan juga mengalami sedikit peningkatan menjadi Rp. 4.388.829.765,-.

Jika dilihat dari tabel, total aktiva Primkopti cenderung mengalami peningkatan. Pada periode tahun 2008 sampai dengan periode tahun 2011. Jika dilihat dari perbandingan antara penjualan dan total aktiva, yang mana jumlah total aktiva selalu lebih besar dibandingkan dengan penjualan yang terjadi. Keadaan ini menunjukkan bahwa Primkopti belum memanfaatkan aktiva secara efektif dan efesien dalam menghasilkan laba yang maksimal. Begitu pula dengan total biaya yang juga bergantung pada sektor penjualan, total biaya mengalami peningkatan pada periode tahun 2010 ke periode tahun 2011.

penurunan menjadi Rp. 28.530.732,-hingga pada periode tahun 2011 dan pada periode tahun 2012 SHU Netto mengalami peningkatan dari tahun 2011 yaitu menjadi Rp. 16.407.976.

Setiap perusahaan tentu ingin berusaha untuk meningkatkan hasil lebih baik, sehingga dapat menjaga kondisi usaha yang dijalankan dalam keadaan sehat, terus berkembang dan bahkan mampu bertahan dimasa yang akan datang. Namun tidak dapat dipungkiri pasang surut dalam menjalankan usaha pasti dilalui apalagi ditambah dengan dunia persaingan juga semakin menjulang tajam. Jika Primkopti tidak mampu melakukkan perubahan untuk kedepan tentu usaha yang ada akan mengalami

permasalahan yang cukup

mengkhawatirkan.

Dengan melakukan perubahan, baik dari sisi penjualan hingga pada beberapa elemen yang lain yang ikut berperan penting juga perlu diperbaiki akan menjadikan perusahaan bermental baja. Sehingga Primkopti dapat mewujudkan tujuannya dan dapat memaksimalkan perusahaannya kedepan lebih baik lagi dan mampu memperoleh keuntungan yang tinggi guna menjaga kesehatan usahanya. Dari latar belakang di atasoleh sebab itu, penulis tertarik untuk mengetahui laporan keuangan Primkopti maka peneliti perlu mengetahuinya melalui penggunaan pendekatan metode Du Pont untuk menentukan ROI dan Z-Score untuk menentukan kesehatan perusahaan, sehingga judul dalam penelitian ini adalah “Analisis Laporan Keuangan Menggunakan Metode Du Pont dan Model Altman Z-Score pada Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) Mura Kota Lubuklinggau”.

1.2 Rumusan Masalah

Berdasarkan uraian dalam

latarbelakang masalah, maka penulis merumuskan masalah Bagaimanakah Laporan Keuangan Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) Mura Kota Lubuklinggau Dengan Menggunakan Metode Du Pont dan Model Altman Z-Score ?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui Laporan Keuangan Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) Mura Kota Lubuklinggau Dengan Menggunakan Metode Du Pont dan Model Altman Z-Score.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Menambah pengetahuan, dan wawasan bagi penulis

2. Untuk mengetahui kondisi keuangan Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) Mura Kota Lubuklinggau.

3. Sebagai masukkan bagi Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) Mura Kota Lubuklinggau.

II. TINJAUAN PUSTAKA

2.1 Pengertian Laporan Keuangan

Menurut Agnes Sawir (2005, h.2)

menyatakan laporan keuangan

transaksi dan peristiwa lain yang diklasifikasi dalam beberapa kelompok besar menurut karakteristik ekonominya. Selanjutnya menurut Sutrisno (2009, h.9)

menyatakan laporan keuangan

merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama yaitu Neraca dan Laporan Laba/Rugi.

2.2 Tujuan Laporan Keuangan

Menurut standar akuntansi keuangan, tujuan laporan keuangan adalah sebagai berikut :

1. Menyediakan informasi yang meyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang

secara umum menggambarkan

pengaruh keuangan dari kejadian masa lalu.

3. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertangung jawaban manjemen atas sumber daya yang dipercayakan kepadanya. (Agnes Sawir 2005, h.2)

2.3 Pengertian Metode Du Pont

Metode Du Pont merupakan

persamaan yang menunjukkan bagaimana margin laba, rasio perputaran total asset, dan ekuitas bergabung untuk menentukan ROI. (Brigham Houston 2010, h.16). Sedangkan menurut Agnes Sawir (2005, h.26) menyatakan Analisis Du Pont merupakan pendekatan terpadu terhadap analisis rasio keuangan. Selanjutnya menurut Mohammad Muslich (2007, h.55) menyatakan Analisis Du Pont memberikan suatu kerangka analisis yang menggabungkan berbagai macam rasio.

Rasio profitabilitas, rasio leverage, dan rasio efesiensi.

2.4 Perhitungan Metode Du Pont

Berikut ini merupakan uraian rumus – rumus Du Pont adalah sebagai berikut : 1. Return On Investment (ROI)

Menurut Kasmir (2012, h.201) menyatakan, Return On Investment (ROI) merupakan rasio yang menunjukkan hasil (Return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas

manajemen dalam mengelola

aktivanya.

2. Margin Laba Bersih

Menurut Kasmir (2012, h.199-200) menyatakan, Margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan.

3. Perputaran Total Asset (Total Asset Turn Over)

Menurut Kasmir (2012, h.185-186) menyatakan, Total Asset Turn Over merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. 4. Pendapatan Bersih

Pendapatan bersih merupakan keutungan bersih perusahaan yang diperoleh perusahaan setelah dikurangi harga pokok penjualan, biaya operasi, bunga dan pajak penghasilan

2.5 Pengertian Z-Score

alat analisis tanpa memperhatikan bagaimana ukuran perusahaan.

Menurut Mohammad Muslich (2007, h.59) menyatakan salah satu studi tentang prediksi perusahaan adalah Multiple Discriminant Analysis yang dilakukkan oleh Edward I. Altman mempergunakan lima jenis rasio yaitu working Capital To Total Asset, Retained Earning To Total Asset, Earning Before Interest And Taxes To Total Asset, Market Value Of Equity To Book Value Of Total Debt Dan Sales To Total Asset

2.6 Penilaian Perusahaan Dari Hasil Z –Score

Agnes Sawir (2005, h.24) menyatakan Bila hasil perhitungan Z–Score perusahaan :

- Z–Score > 2,60 berarti segalanya berjalan baik.

- Z–Score < 1,10 Berarti kebangkrutan terjadi.

- Z–Score mencapai 1, 70 perusahaan berada dalam wilayah abu – abu. Artinya ada banyak perusahaan dengan skor yang lebih tinggi telah bangrut, sementara perusahaan dengan skor lebih rendah masih bisa bertahan hidup.

Hal yang menarik mengenai Z-score adalah keandalannya sebagai alat analisis tanpa memperhatikan bagaimana ukuran perusahaan.

Kerangka Pemikiran

Adapun kerangka pemikiran pada penelitian ini adalah

III. METODELOGI PENELITIAN 3.1 Populasi dan Sampel

Menurut Soeratno (2008, h.97) menyatakan populasi yaitu seluruh jumlah data yang digunakan dalam penelitian . Populasi dalam penelitian ini adalah seluruh laporan neraca dan

laporan laba/rugi Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) Mura Kota Lubuklinggau dari periode tahun 1996 sampai dengan Periode tahun 2012. Soeratno (2008, h.97) menyatakan bahwa sampel adalah bagian yang menjadi obyek Model Altman Z-Score (X2)

Indikator : - Modal Kerja - Laba Ditahan

- Laba Sebelum Bunga & Pajak - Nilai Pasar Modal Sendiri Sumber : Agnes Sawir (2005, h.24)

Metode Du Pont (X1) Indikator :

- ROI

- Margin Laba Bersih - Perputaran Tot. Aktiva Sumber : Agnes Sawir (2005,h.27)

Laporan Keuangan (Y) Indikator :

- Neraca - Laba Rugi

sesungguhnya dari suatu penelitian. Yang akan menjadi sampel dalam penelitian ini adalah data laporan keuangan berupa neraca dan laporan laba/rugi Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) Mura Kota Lubuklinggau dari periode tahun 2008 -2012.

3.2 Metode Dokumentasi

Dokumentasi adalah cacatan tertulis tentang berbagai kegiatan atau peristiwa tertentu.

3.3 Teknik Analisis Data

Berikut merupakan teknik analisis yang akan digunakan yaitu :

1. Metode Du Pont

ROI = Margin Laba Bersih x Perputaran Total Aktiva

2. Model Altman Z–Score

Pada model Altman Z – Score yang akan digunakan peneliti sebagai bahan analisis yaitu Menurut Agnes Sawir (2005:23) menyatakan bahwa Altman membuat versi empat variabel yaitu :

X1 = Modal kerja / Total Aktiva X2 = Laba Ditahan / Total Aktiva X3 = Laba Sebelum Bunga dan Pajak / Total Aktiva

X4 = Nilai Pasar Modal Sendiri / Total Utang

Dan dinyatakan dalam rumus menentukan z-score adalah

Z-Score = 6,56 (X1) + 3,26 (X2) + 6,72 (X3) + 1,05 (X4)

IV.HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Perhitungan Metode Du Pont

Adapun data yang digunakan sebelum menghitung atau menentukan Return On Investment (ROI) dari metode Du Pont pada Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) MURA Kota Lubuklinggau dapat dilihat pada tabel dibawah ini :

Tabel 4.1

Rincian Penjualan, Total Aktiva, Total Biaya, EAIT dan HPP pada PRIMKOPTI Ket Penjualan Tot.Aktiva Tot.Biaya EAIT HPP

2008 4.165.892.125 591.894.195 85.615.235 30.553.740 4.049.723.150 2009 4.085.681.840 603.320.116 81.717.523 28.530.732 3.975.433.990 2010 2.883.159.650 697.820.627 73.473.162 25.639.758 2.784.046.730 2011 4.363.966.700 748.436.516 85.641.674 8.407.976 4.269.917.050 2012 4.388.829.765 697.597.314 79.698.125 16.176.510 4.292.955.130

4.1.2 Perhitungan Model Altman Z-Score

Adapun rekapitulasi dari hasil perhitungan di atas, yang terdiri dari periode tahun 2008 -2012 yang diteliti berdasarkan model Altman Z-Score yaitu :

Tabel 4.2

Rekapitulasi Perhitungan Altman Z-Score Primkoti

Ket 2008 2009 2010 2011 2012

M.K/T.A X1 0,193 0,188 0,173 0,123 0,206

L.D/T.A X2 0,011 0,010 0,010 0,006 0,009

EBIT/T.A X3 0,196 0,183 0,142 0,126 0,137

4.2 Pembahasan

4.2.1 Analisis Hasil Perhitungan Metode Du Pont

Hasil dari penelitian laporan keuangan Primkopti Mura Kota Lubuklinggau dengan menggunakan Metode Du Pont pada periode tahun 2008 – tahun 2012 dapat dilihat pada tabel berikut ini :

Tabel 4.3

Hasil Perhitungan Motode Du Pont

Tahun 2008 2009 2010 2011 2012

ROI 0,049% 0,047% 0,037% 0,012% 0,025%

M.L.B 0,007 0,007 0,009 0,002 0,004

P.T.A 7,038x 6,772x 4,132x 5,831x 6,291x

L.B 30.553.740 28.530.732 25.639.758 8.407.976 16.176.510 PJL 4.165.892.125 4.085.681.840 2.883.159.650 4.363.966.700 4.388.829.765 T.B 4.135.338.385 4.057.151.108 2.857.519.892 4.355.558.724 4.372.653.255

T.Akt 591.894.195 603.320.116 697.820.627 748.436.751 697.597.314

Berdasarkan tabel 3 di atas, ROI Primkopti pada tahun 2008 sebesar 0,049%, mengalami penurunan pada tahun 2009 menjadi 0,047%. Pada tahun 2010 ROI Primkopti juga mengalami penurunan menjadi 0,037%, hingga pada tahun 2011 mengalami penurunan drastic yaitu 0,012%. ROI kembali meningkat pada tahun 2012 yaitu 0,025%.

Terjadinya penurunan ROI Primkopti, hal ini tentu saja menunjukkan kinerja yang kurang baik pada periode tahun 2009, 2010, dan 2011. artinya pengembalian perusahaan atas investasi pada aktivanya menunjukkan hal yang negatif. Tentunya peneurunan ROI Primkopti tahun 2009, 2010, dan 2011 tentu ada penyebabnya.

Jika dilihat dari tabel penurunan ini disebabkan oleh terjadinya penurunan terhadap nilai perputaran total aktiva dari tahun 2008 yaitu 7,038x, pada tahun 2009 mengalami penurunan menjadi 6,772x, pada tahun 2010 juga masih mengalami penurunan menjadi 4,132x dan mengalami peningkatan pada tahun 2011 dan tahun 2012 yaitu 5,831x dan 6,291x.

Sehingga walapun margin laba bersih pada tahun 2008 margin laba pada tahun 2008 sebesar 0,007 dan pada tahun 2009 masih 0,007 dan meningkat pada tahun 2010 menjadi 0,009 tidak dapat

mendongkrak nilai ROI supaya meningkat. Sama halnya pada tahun 2011 walaupun perputaran total aktiva mengalami peningkatan namun margin laba bersih tahun 2011 tidak mengalami peningkatan hanya sebesar 0,002 tidak akan mampu meningkatkan niali ROI. Dapat dilihat dari tahun 2012 baik perputaran total aktiva mengalmi

peningkatan didukung dengan

peningkatan margin laba bersih tentu dapat meningkatkan ROI Primkopti menjadi 0,025% meningkat dari tahun 2011 yang hanya memperoleh ROI sebesar 0,012%.

Jika dilihat dari tabel laba bersih pada tahun 2008 sebesar 30.553.740. mengalami penurunan pada tahun 2009 menjadi 28.530.732, dan mengalami penurunan pada tahun 2010 yaitu 25.639,758 hingga pada tahun 2011 juga mengalami penurunan cukup drastic menjadi 8.407.976. Pada tahun 2012 laba bersih kembali mengalami peningkatan menjadi 16.176.510.

penurunan menjadi 4.085.681.840. Pada tahun 2010 penjualan masih mengalami penurunan menjadi 2.883.159.650. penjualan meningkat pada tahun 2011 dan tahun 2012 yaitu 4.363.966.700 dan 4.388.829.765.

Jika dilihat dari sisi total biaya pada tahun 2008 yaitu sebesar 4.135.338.385. pada tahun 2009 menurun menjadi 4.057.151.108. dan apda tahun 2010 mengalami penurunan juga menjadi 2.857.519.892 dan pada tahun 2011 dan 2012 total biaya mengalami peningkatan yaitu 4.355.558.724 dan 4.372.653.255.

Laba bersih mengalami penurunan dari tahun 2009 disebabkan oleh penjualan mengalami penurunan, laba bersih ditahun 2010 mengalami penurunan disebabkan oleh penjualan juga mengalami penurunan dengan total biaya mengalami penurunan. pada tahun 2011 laba bersih mengalmi penurunan disebabkan oleh total biaya yang sangat meningkat yaitu 4.355.558.724 yang hamper menyamai penjualan yaitu 4.363.966.700. pada tahun 2012 laba bersih mengalami peningkatan, penujalan mengalami peningkatan dengan total biaya yang nilainya cukup jauh dari penjualan.

Perputaran total aktiva pada tahun 2008 yaitu 7,083x. pada tahun 2009 mengalami penurunan yaitu 6,772x dan pada tahun 2010 juga menurun menjadi 4,132x dan pada tahun 2011 mengalami peningkatan menjadi 5,831x hingga pada

tahun 2012 mengalami peningkatan menjadi 6,291x.

Pada tahun 2009 dan tahun 2010 perputaran total aktiva mengalami penurunan, ini menunjukkan kearah positif desebabkan kenaikkan total aktiva. Komponen perputaran tot. aktiva yaitu penjualan : total aktiva.

Sehingga hubungan penjualan dan total aktiva berbanding terbalik. Dapat dilihat pada tahun 2009 penjualan mengalami penurunan dari tahun 2008. tentu saja ini menyebabkan nilai perputaran total aktiva menurun. Begitu pula pada tahun 2010, penjualan mengalami penurunan jumlah total aktiva mengalami peningkatan tentu ini ekan memperburuk hasil perputaran total aktiva. Kondisi perputaran total aktiva

menurun menunjukkan bahwa

perusahaan masih kurang efesien dalam mengelolah kecepatan perputaran total aktiva. Kenaikkan total aktiva meliputi aktiva lancar yang mengalami peningkatan.

Pada tahun 2011 perputaran total aktiva mengalmi peningkatan, disebabkan penjualan mengalami peningkatan walapun total aktiva meningkat, begitu pula pada tahun 2012 perputaran mengalami peningkatan disebabkan penjualan mengalami peningkatan dari meningkatnya penjualan, menunjukkan perusahaan efesien dalam mengelolah perputaran total aktiva.

4.2.2 Analisis Hasil Perhitungan Model Altman Z-Score

Berikut ini merupakan rumus dalam menentukan nilai Z-Score adalah : Z-Score = 6,56 (X1) + 3,26 (X2) + 6,72 (X3) + 1,05 (X4)

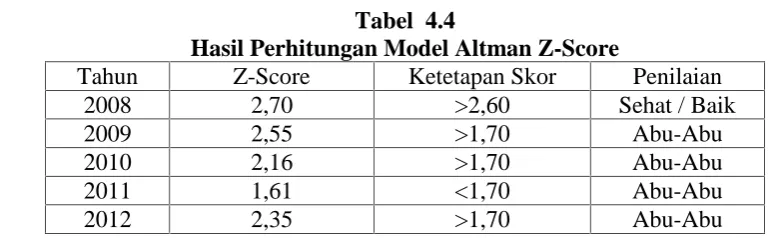

Tabel 4.4

Hasil Perhitungan Model Altman Z-Score

Tahun Z-Score Ketetapan Skor Penilaian

2008 2,70 >2,60 Sehat / Baik

2009 2,55 >1,70 Abu-Abu

2010 2,16 >1,70 Abu-Abu

2011 1,61 <1,70 Abu-Abu

2012 2,35 >1,70 Abu-Abu

Dari hasil perhitungan model Altman Z-Score pada tahun 2008 hasil yang diperoleh sebesar 2,70 menunjukkan keadaan Primer Koperasi Produsen Tahu

Tempe Indonesia Mura Kota

Lubuklinggau sehat atau tidak mengalami kebangkrutan, karena nilai Z-Score melebihi 2,60. tingginya hasil Z-Score ditandai dengan hasil perhitungan X1 yaitu modal kerja / total aktiva sebesar 0,193. Perhitungan X2 yaitu laba ditahan / total aktiva sebesar 0,011. Perhitungan X3 yaitu EBIT / total aktiva sebesar 0,196 dan hingga pada perhitungan X4 yaitu nilai pasar modal sendiri / total utang sebesar 0,066.

Pada tahun 2009 hasil yang diperoleh dari perhitungan Z-Score yang diperoleh mengalami penurunan yaitu 2,55. Terjadinya penurunan hasil Z-Score tentu ada penyebabnya. Jika ditinjau dari nilai X1 yaitu modal kerja / total aktiva sebesar 0,188 yang mengalami penurunan dari tahun 2008. Ditinjau dari hasil perhitungan X2 yaitu laba ditahan / total aktiva sebesar 0,010 yang mengalami penurunan jika dibandingkan dengan tahun 2008. Jika ditinjau dari hasil perhitungan X3 yaitu EBIT / total aktiva sebesar 0,183 yang juga mengalami penurunan. Hingga pada hasil perhitungan X4 yaitu nilai pasar modal sendiri / total utang sebesar 0,062 yang juga mengalami penurunan.

Terjadinya penurunan dari hasil perhitungan X1, X2, X3, dan X4 yang menyebabkan nilai Z-Score pada tahun 2009 mengalami penurunan. Z-Score

yang diperoleh sebesar 2,55 < 2,60. dapat diartikan Primkopti dalam keadaan kurang sehat namun belum mengalami pada titik kebangkrutan. Primkopti pada tahun 2009 berada dalam wilayah abu-abu karena nilai Z-Score 2,55 >1,70, yang dapat menjadi penilaian bagi Primkopti untuk lebih meningkatkan usahanya.

Pada tahun 2010 hasil yang diperoleh dari perhitungan Z-Score yang diperoleh mengalami penurunan yaitu 2,15. Terjadinya penurunan hasil Z-Score tentu ada penyebabnya. Jika ditinjau dari nilai X1 yaitu modal kerja / total aktiva sebesar 0,173 yang mengalami penurunan dari tahun sebelumnya. Ditinjau dari hasil perhitungan X2 yaitu laba ditahan / total aktiva sebesar 0,010 yang mengalami penurunan jika dibandingkan dengan tahun 2008. Jika ditinjau dari hasil perhitungan X3 yaitu EBIT / total aktiva sebesar 0,146 yang juga mengalami penurunan. Hingga pada hasil perhitungan X4 yaitu nilai pasar modal sendiri / total utang sebesar 0,047 yang juga mengalami penurunan.

Primkopti untuk lebih meningkatkan usahanya.

Pada tahun 2011 hasil yang diperoleh dari perhitungan Z-Score yang diperoleh mengalami penurunan yaitu 1,61. Terjadinya penurunan hasil Z-Score tentu ada penyebabnya. Jika ditinjau dari nilai X1 yaitu modal kerja / total aktiva sebesar 0,111 yang mengalami penurunan dari tahun 2008,2009 dan 2010. Ditinjau dari hasil perhitungan X2 yaitu laba ditahan / total aktiva sebesar 0,006 yang mengalami penurunan jika dibandingkan dengan tahun 2008,2009, dan 2010. Jika ditinjau dari hasil perhitungan X3 yaitu EBIT / total aktiva sebesar 0,126 yang juga mengalami penurunan dari tahun sebelumnya. Hingga pada hasil perhitungan X4 yaitu nilai pasar modal sendiri / total utang sebesar 0,013 yang juga mengalami penurunan. Terjadinya penurunan dari hasi X1, X2, X3, dan X4 yang menyebabkan nilai Z-Score pada tahun 2011 mengalami penurunan. Z-Score yang diperoleh sebesar 1,61 < 2,60 dan 1,70. dapat diartikan Primkopti dalam keadaan kurang sehat namun

belum mengalami pada titik

kebangkrutan. Primkopti pada tahun 2011 berada dalam wilayah abu-abu karena nilai Z-Score 1,61 >1,10, yang dapat menjadi penilaian bagi Primkopti untuk lebih meningkatkan usahanya.

Pada tahun 2012 hasil yang diperoleh dari perhitungan Z-Score yang diperoleh mengalami peningkatan yaitu 2,35. Terjadinya peningkatan hasil Z-Score dari tahun 2011, terjadinya peningkatan tentu ada penyebabnya. Jika ditinjau dari nilai X1 yaitu modal kerja / total aktiva sebesar 0,206 yang mengalami peningkatan dari tahun sebelumnya. Ditinjau dari hasil perhitungan X2 yaitu laba ditahan / total aktiva sebesar 0,009 yang juga mengalami peningkatan jika dibandingkan dengan tahun 2011. Jika ditinjau dari hasil perhitungan X3 yaitu

EBIT / total aktiva sebesar 0,137 yang juga mengalami peningkatan. Hingga pada hasil perhitungan X4 yaitu nilai pasar modal sendiri / total utang sebesar 0,044 yang juga mengalami peningkatan.

Terjadinya peningkatan X1, X2, X3, dan X4 yang menyebabkan nilai Z-Score 2012 mengalami peningkatan yaitu 2,35.

Namun walaupun mengalami

peningkatan, pada tahun 2012 Primkopti masih dalam wialyah abu-abu. Nilai Z-Score 2,35 < 2,60 dan 2,35 > 1,70. Primkopti masih dalam keadaan kurang sehat namun belum mengalami pada titik kebangkrutan.

Primkopti Mura Kota Lubuklinggau pada tahun 2008 dalam keadaan sehat. Pada tahun 2009, 2010, 2011, dan 2012 Primkoti berada dalam wilayah abu-abu, yang artinya dalam keadaan kurang sehat namun belum mengalami titik kebangkrutan. Pada dalam wilah abu-abu

perusahan masih bisa untuk

meningkatkan usahanya dengan baik hingga tidak mengalmi pada titik kebangkrutan, namun jika perusahaan tidak dapat dikendalikan dengan baik akan terjadi kebangkrutan. Perusahaan akan mengalami kebangkrutan jika nilai Z-Score yang diperoleh < 1,10.

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis dan evaluasi pada penelitian ini maka penulis menarik beberapa kesimpulan :

baik dengan ditandai dengan perolehan Z-Score 2,70 > 2,60.

2. Pada tahun 2009, 2010, dan 2011 ROI Primkopti mengalami penurunan, mengalami titik yang terendah yang dipengaruhi oleh penjulan yang juga mengalami penurunan. sehingga efesiensi Primkopti perusahaan sangat inefesien bila disbanding dengan tahun 2008 dan 2012. Ditinjau dari model Altman Z-Score hasil yang diperoleh tahun 2009 2,55. Tahun 2010 yaitu 2,16, dan tahun 2011 yaitu 1,69 yang

menunjukkan hasil Z-Score

mengalami penurunan. Primkopti dalam wilayah abu-abu ditandai dengan hasil Z-Score yang diperoleh berada pad Z-Score 1,70.

3. Pada tahun 2012 ROI Primkopti mengalami prestasi yang baik, yang ditandai dengan terjadinya peningkatan ROI yaitu 0,025 yang meningkat dari tahun 2011. jika ditinjau dari model Altman Z-Score pada tahun 2012 berada dalam wilayah abu-abu karena Z-Score yang diperoleh 2,35.>1,70. pada tahun ini nilai Z-Score mengalami peningkatan.

5.2 Saran

Berdasarkan kesimpulan di atas, maka saran yang dapat disampikan sebagai berikut :

1. Hasil penelitian menunjukkan bahwa laporan keuangan Primkoti selama tahun 2009, 2010, dan 2012 mengalami penurunan, ditandai dengan menurunnya hasil ROI. Hal ini membuktikan kurang efektifnya Primkopti dalam mengelola aktiva. Karena pada tahun ini justru aktiva mengalami peningkatan pada saat penjualan mengalami penurunan.

untuk mengatasi hal ini

sebaiknyaPrimkopti tidak perlu berlebihan berinvestasi pada aktinya. Karena biaya yang dikeluarkan untuk

berinvestasi pada aktiva tersebut dapat dialihkan kepada investasi yang lebih menguntungkan.

2. Kondisi laporan keuangan Primkopti yang diukur dengan Model Altman Z-Score untuk dapat menghindari kegagalan dapat dilakukkan dengan cara meningkatkan laba dan meningkatkan penjualan dan biaya ditekankan serendah mungkin. Tetap berhati-hati dalam pengelolaan dan menjalankan operasi dengan melakukkan tindakan perbaikkan sehingga dapat menghindari gannguan terhadap kelangsungan usaha.

DAFTAR PUSTAKA

Brigham, Eugene F. dan Joe F. Houston. 2010. Dasar – Dasar Manajemen Keuangan. Jakarta : Selemba Empat

Harahap, Sofyan Syafri 2011. Analisis Kritis Atas Laporan Keuangan. Jakarta : PT. Raja Grafindo Persada.

Harmono. 2009. Manajemen Keuangan. Jakarta : PT. Bumi Aksara

Muslich, Mohammad. 2007. Manajemen Keuangan Moderen. Jakarta : Bumi Aksara.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta : PT. Gramedia Pustaka Utama