LAPORAN STUDI

PERAN REGULATOR DAN PIHAK TERKAIT DALAM

MENDORONG PERUSAHAAN MELAKUKAN

INITIAL PUBLIC

OFFERING

(IPO) DI PASAR MODAL INDONESIA

Disusun Oleh:

Tim Studi Peran Regulator Dan Pihak Terkait

Dalam Mendorong Perusahaan Melakukan

Initial Public Offering

(IPO)

Di Pasar Modal Indonesia

TIM STUDI

PERAN REGULATOR DAN PIHAK TERKAIT DALAM

MENDORONG PERUSAHAAN MELAKUKAN

INITIAL PUBLIC

OFFERING

(IPO) DI PASAR MODAL INDONESIA

Pengarah

Yoopi Abimanyu, M.A., Ph.D.

Roy Monang Manurung

Ketua Tim

Bayu Bandono

Anggota Tim

Donald Bryant

Andriansyah

R. Rinto Teguh Santoso

Ngapon

Fernando Tua P. N.

Bayu Husodo

Victoria Situmeang

Robert Simanjuntak

Jonatan S.D. Batubara

Hidayatulloh

ABSTRAKSI

Studi ini bertujuan untuk menyusun data baseperusahaan yang berpotensi melakukan IPO serta menetapkan skema sosialisasi bagi perusahaan yang berpotensi IPO. Dalam studi ini selain menggunakan studi perpustakaan juga melakukan studi lapangan dengan melakukan wawancara dan diskusi intensif dengan nara sumber dan beberapa pihak terkait serta melakukan penyebaran kuesioner. Responden penelitian ini adalah Perseroan Terbatas (yang belum melakukan Initial Public Offering (IPO) atau belum masuk pasar modal Indonesia) berdasarkan informasi dari Bursa Efek Indonesia dan Kementrian BUMN.

Adapun kesimpulan dari penelitian ini adalah sebagai berikut : Cukup besar minat perusahaan yang tertarik / berminat dalam melakukan go public/IPO. (2) Perusahaan yang mengungkapkan bahwa peran Bapepam-LK belum/kurang memadai mengharapkan adanya presentasi dan kunjungan sosialisasi Bapepam dan LK ke tiap perusahaan. (3) Mayoritas responden mengininkaN Bapepam-LK melakukan kerjasama dengan organisasi/asosiasi/perkumpulan perusahaan dalam mendorong perusahaan melakukan go public/IPO. (4) Pihak-pihak yang perlu dilibatkan dari sekian banyak pihak adalah : SRO (BEI, KSEI, KPEI), KADIN, HIPMI, Kementerian Perdagangan, Kementerian, Kementerian Hukum dan HAM, Kementerian BUMN, Kementerian Koperasi dan UKM, Asosiasi Perusahaan Efek, Asosiasi Emiten Indonesia. (5) Bentukkerjasama yang diharapkan dengan organisasi/asosiasi/perkumpulan pengusaha adalah Tim asistensi bersama, Kerjasama pelatihan, Tim studi bersama, MoU, Sosialisasi dan Koordinasi. (6) Masih banyak perusahaan yang menyatakan belum pernah ada sosialisasi atau kunjungan. (7) Bentuk dan materi sosialisasi yang diberikan oleh Bapepam-LK belum/kurang informatif dan memadai. (8) Perusahaan yang memandang BEI belum cukup berperan perlu kiranya BEI melakukan sosialisasi, kunjungan langsung dan pelatihan. (9) Mayoritas responden mengatakan bahwa BEI selaku SRO dan Pihak terkait dalam mendorong perusahaan melakukan go public/IPO perlu meningkatkan perannya dalam mendorong perusahaan melakukan go public/IPO dengan melakukan kerjasama dengan organisasi/asosiasi/perkumpulan perusahaan. (10) Adapun kerja sama yang diharapkan adalah BEI perlu melakukan kerjasama dengan semua pihak seperti dengan : Kementerian BUMN, KADIN, HIPMI, Asosiasi Industri Sektoral, KSEI dan KPEI, Asosiasi Perusahaan Efek. (11) Bentuk kerjasama yang diharapkan antara BEI dengan organisasi/asosiasi/perkumpulan perusahaan dalam mendorong perusahaan melakukan go public/IPO adalah workshop bersama, pendidikan dan pelatihan dan seminar bersama. (12) Responden mengharapkan bentuk kerjasama antara BEI dengan organisasi/asosiasi/perkumpulan perusahaan tersebut dituangkan lebih lanjut dalam bentuk tim asistensi bersama khusus, tim studi bersama, MoU, pembentukan unit kerja, pertemuan berkala, training/workshop/seminar, dan tim task force.

bersama, atau MoU. Hasil penelitian ini juga diharapkan sebagai bahan pertimbangan Bapepam-LK dalam membuat kebijakan dan pengembangan pasar modal Indonesia.

KATA PENGANTAR

Pertama-tama kami panjatkan puji syukur ke hadirat Tuhan Yang Maha Esa yang

telah menganugerahkan rahmatNya sehingga kami dapat menyelesaikan laporan akhir

Tim Studi mengenai Peran Regulator Dan Pihak Terkait Dalam Mendorong Perusahaan

Melakukan

Initial Public Offering

(IPO) Di Pasar Modal Indonesia ini. Rasa hormat dan

penghargaan yang setinggi-tingginya juga kami sampaikan kepada semua pihak yang

telah memberikan kontribusi dan dukungan dalam proses penyusunan dan penyelesaian

laporan akhir studi ini.

Tim Studi ini bertujuan untuk menyusun

data base

perusahaan yang berpotensi

melakukan IPO serta menetapkan skema sosialisasi bagi perusahaan yang berpotensi

IPO. Selain itu, Tim Studi ini juga diharapkan turut membantu pengembangan basis data

terutama perusahaan yang siap melakukan

Initial Public Offering

(IPO) yang juga sedang

dikerjakan Biro Riset dan Teknologi Informasi.

Kami mengakui bahwa masih banyak kekurangan dalam laporan ini, oleh karena

itu kami mengharapkan masukan yang membangun demi penyempurnaan laporan ini,

guna mendukung upaya menuju kebijakan berbasis riset (

research-based policy

) yang

sedang dikembangkan oleh Bapepam-LK.

Peran Regulator Dan Pihak Terkait Dalam Mendorong Perusahaan

Melakukan

Initial Public Offering

(IPO) Di Pasar Modal Indonesia

DAFTAR ISI

1.3. Metode dan Ruang Lingkup Studi

5

1.4. Waktu Studi

5

BAB II

TINJAUAN PUSTAKA

6

2.1. Pengertian Penawaran Umum Perdana (IPO)

6

2.2. Proses IPO di Indonesia

8

2.3. Peluang dan Tantangan Perusahaan untuk melakukan IPO di

Indonesia

12

2.4. Perkembangan IPO di Indonesia dan Negara Lain

17

2.5. Penelitian Terdahulu

24

BAB III

METODOLOGI PENELITIAN

31

3.1. Lokasi dan Waktu Penelitian

31

3.2. Jenis dan Sumber Data

31

3.5. Metode dan Teknik Pengambilan Sampel

33

3.6. Metode Pengumpulan Data

34

3.7. Metode Analisis

36

BAB IV

HASIL DAN ANALISIS

39

4.1. Minat Perusahaan (responden) melakukan

IPO

43

4.2. Pemahaman Perusahaan Terhadap Peraturan Perundang-undangan

di Bidang Pasar Modal tentang IPO

45

4.3. Peran Regulator dan Pihak Terkait dalam Mendorong Perusahaan

Melakukan IPO

47

BAB V

KESIMPULAN DAN REKOMENDASI

61

5.1. Kesimpulan

61

5.2. Rekomendasi

63

DAFTAR PUSTAKA

64

DAFTAR TABEL

Tabel

Judul

Hal.

Tabel 1

Perbandingan Nilai Emisi di Beberapa Negara

(Dalam Denominasi Miliar USD)

DAFTAR GRAFIK

Grafik

Judul

Hal.

Grafik 1

Perkembangan Nilai Emisi dan Jumlah Perusahaan yang Melakukan

Go Public

di Indonesia

16

Grafik 2

Perkembangan Nilai Emisi dan Jumlah Perusahaan yang Melakukan

Go Public

di Jepang

18

Grafik 3

Perkembangan Nilai Emisi dan Jumlah Perusahaan yang Melakukan

Go Public

di Hongkong

19

Grafik 4

Perkembangan Nilai Emisi dan Jumlah Perusahaan yang Melakukan

Go Public

di Singapore

19

Grafik 5

Perkembangan Nilai Emisi dan Jumlah Perusahaan yang Melakukan

Go Public

di Malaysia

20

Grafik 6

Perkembangan Nilai Emisi dan Jumlah Perusahaan yang Melakukan

Go Public

di Thailand

20

Grafik 7

Perkembangan IPO Global 2008 : Aktivitas

22

Grafik 8

Perkembangan IPO Global 2008 : Sektor Industri

22

Grafik 9

Perkembangan IPO Global :

Market Share

24

Grafik 10

Minat Responden Terhadap

Go Public

/IPO

43

Grafik 11

Pemahaman Responden Terhadap Peraturan Perundang-undangan di

Bidang Pasar Modal

46

Grafik 12

Peran Bapepam-LK dalam Mendorong Perusahaan

Go Public

/IPO

47

Grafik 13

Peran/Kebijakan yang diharapkan dari Bapepam-LK agar Perusahaan

tertarik Melakukan

Go Public

/IPO

48

Grafik 14

Bapepam-LK Perlu Melakukan Kerjasama dengan

Organisasi/Asosiasi/Perkumpulan Perusahaan dalam Mendorong

Perusahaan Melakukan G

o Public

/ IPO

49

Grafik 15

Pihak-Pihak yang Perlu Dilibatkan dalam Kerjasama dengan Bapepam

LK untuk Mendorong Perusahaan Melakukan

Go Public

/IPO

50

Organisasi/Asosiasi/Perkumpulan Pengusaha dalam Mendorong

Perusahaan

Go Public

/IPO

Grafik 17

Bapepam-LK, BEI atau Pihak Lain Pernah Melakukan Kunjungan atau

Sosialisasi dalam Rangka Mendorong Perusahaan Melakukan

Go

Public

/IPO

52

Grafik 18

Bentuk dan Materi Sosialisasi Terkait

Go Public

/IPO dari

Bapepam-LK Sudah Cukup Informatif/Memadai

53

Grafik 19

Bentuk dan Materi Sosialisasi yang Diharapkan Dilakukan Oleh

Bapepam-LK

54

Grafik 20

Peran BEI dalam Mendorong Perusahaan

Go Public

/IPO

55

Grafik 21

Peran/Kebijakan yang Diharapkan dari BEI agar Perusahaan

Melakukan

Go Public

/IPO

56

Grafik 22

BEI Perlu Melakukan Kerjasama dengan

Organisasi/Asosiasi/Perkumpulan Perusahaan dalam Mendorong

Perusahaan Melakukan G

o Public

/ IPO

57

Grafik 23

Pihak-Pihak yang Perlu Dilibatkan dalam Kerjasama dengan BEI

untuk Mendorong Perusahaan Melakukan

GoPublic

/IPO

58

Grafik 24

Bentuk Kerjasama yang Diharapkan antara BEI dengan

Organisasi/Asosiasi/Perkumpulan Pengusaha dalam Mendorong

Perusahaan

Go Public

/IPO

DAFTAR GAMBAR

Gambar

Judul

Hal.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan ekonomi suatu negara dalam sebuah perekonomian modern

bergantung pada adanya sektor keuangan yang efisien. Salah satu komponen penting dari

sektor keuangan tersebut adalah Pasar Modal. Pasar Modal yang efisien merupakan

kunci dari usaha meningkatkan pertumbuhan ekonomi suatu bangsa.

Penjelasan UU Pasar Modal No 8 Tahun 1995 menegaskan bahwa Pasar Modal

bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan, dan stabilitas ekonomi nasional ke arah peningkatan

kesejahteraan rakyat. Dalam rangka mencapai tujuan tersebut, Pasar Modal mempunyai

peran strategis sebagai salah satu sumber pembiayaan bagi dunia usaha, termasuk usaha

menengah dan kecil untuk pembangunan usahanya, sedangkan di sisi lain Pasar Modal

juga merupakan wahana investasi bagi masyarakat, termasuk pemodal kecil dan

menengah.

Saat ini peranan pasar modal Indonesia dalam mendukung pembangunan nasional

makin menunjukan tren yang meningkat. Manfaat keberadaan pasar modal tidak hanya

dirasakan swasta (perusahaan/emiten), tapi juga Pemerintah yang telah beberapa kali

berhasil menawarkan Surat Utang Negara (Obligasi Negara) guna mendukung Anggaran

Pendapatan dan Belanja Negara (APBN).

sumber pembiayaan bagi dunia usaha dan wahana investasi bagi masyarakat. Fungsi

pasar modal sama dengan fungsi pasar uang yaitu sebagai media

intermediaries

antara

pihak yang memiliki modal/dana dengan pihak yang membutuhkan modal/dana.

Pasar Modal mempunyai peran yang sangat strategis dalam mendukung

pertumbuhan ekonomi nasional melalui penghimpunan dana masyarakat untuk

pembiayaan kegiatan usaha. Kemajuan pasar modal dapat dilihat dari berbagai indikator

diantaranya, jumlah perusahaan yang mencari sumber pembiayaan dari pasar modal.

Suatu perusahaan yang menerbitkan Efek di Pasar Modal akan mendapat manfaat

antara lain

memperoleh dana yang relatif murah untuk perluasan usaha,

perbaikan/penyempurnaan struktur permodalan, sarana divestasi, peningkatan kualitas

manajemen, dan peningkatan

image

sebagai Perusahaan Publik. Sementara manfaat yang

akan diperoleh investor dengan berinvestasi dipasar modal antara lain dapat memperoleh

return

investasi yang relatif tinggi dan ikut menunjang peningkatan lapangan kerja serta

perekonomian nasional.

Sejak diaktifkan tahun 1977 pasar modal Indonesia mengalami pasang surut,

selama tahun 1977 sampai dengan 1987 hanya terdapat 24 perusahaan yang

go public

dengan dana yang terhimpun berkisar Rp. 131 milyar. Kemudian dari tahun 1987 sampai

dengan Desember 2007, jumlah perusahaan yang mencari sumber pembiayaan melalui

pasar modal sebanyak 468 perusahaan dengan nilai emisi sebesar Rp. 327,68 Trilyun.

Pada 2007 tersebut terdapat 24 perusahaan yang masuk pasar modal dengan nilai emisi

sebesar 17,1 Trilyun.

Untuk 2008 jumlah perusahaan yang masuk pasar modal mengalami penurunan

dibandingkan tahun 2007 yaitu menjadi 17 perusahaan. Walaupun jumlah perusahaannya

mengalami penurunan tetapi jumlah nilai emisinya meningkat menjadi sebesar 23,5

Trilyun. Tahun 2009 jumlah perusahaan yang

go public

hanya 12 perusahaan yang

dengan jumlah dana yang terhimpun hanya berkisar Rp. 3,7 Trilyun. Sampai dengan

Desember 2010 jumlah perusahaan yang

go public

telah mencapai 24 perusahaan dengan

jumlah dana yang terhimpun mencapai Rp. 29,77 Trilyun.

Berdasarkan data-data perkembangan tersebut di atas, terlihat bahwa ada potensi

yang besar dalam meningkatkan jumlah IPO di bursa karena baik dari sisi

demand

(jumlah calon investor yang akan menginvestasikan dana) maupun dari sisi

supply

(jumlah perusahaan yang butuh dana) masih memiliki potensi cukup besar untuk

ditingkatkan.

Sehubungan dengan hal tersebut diatas, dan menunjuk besarnya potensi

perusahan-perusahaan (termasuk BUMN) untuk melakukan IPO dan besarnya manfaat

yang akan diperoleh perusahaan dimaksud melalui Pasar Modal khususnya IPO, serta

belum adanya data base yang relatif lengkap serta sosialisasi yang tepat terkait

perusahaan yang berpotensi melakukan IPO, maka Bapepam-LK perlu melaksanakan

studi tentang Peran Regulator Dan Pihak Terkait Dalam Mendorong Perusahaan

Melakukan

Initial Public Offering

(IPO) Di Pasar Modal Indonesia dengan melibatkan

pelaku pasar modal, akademisi dan kalangan perguruan tinggi serta masyarakat luas.

1.2. Tujuan Dan Manfaat

Adapun tujuan studi/ penelitian tentang Peran Regulator Dan Pihak Terkait Dalam

Mendorong Perusahaan Melakukan

Initial Public Offering

(IPO) Di Pasar Modal

Indonesia adalah :

1. Menyusun

data base

perusahaan yang berpotensi melakukan IPO.

2. Menetapan skema sosialisasi bagi perusahaan yang berpotensi IPO.

1.3. Metode dan Ruang Lingkup Studi

1. Studi Perpustakaan, yaitu dengan melakukan pengumpulan informasi dan data dari

sumber-sumber yang ada seperti buku, artikel, makalah dan internet yang berkaitan

peta perusahaan yang belum masuk pasar modal.

2. Studi Lapangan, yaitu dengan melakukan wawancara dan diskusi intensif dengan nara

sumber dan beberapa pihak terkait serta melakukan penyebaran daftar pertanyaan

(kuesioner) khususnya kepada perusahaan-perusahaan yang dianggap berpotensi

masuk pasar modal Indonesia.

3. Adapun objek penelitian adalah Perseroan Terbatas (PT) yang belum melakukan

Initial Public Offering

(IPO) atau belum masuk pasar modal Indonesia.

1.4. Waktu Studi

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Penawaran Umum Perdana (Initial Public Offering/IPO)

Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal mendefinisikan Penawaran Umum sebagai kegiatan penawaran Efek kepada masyarakat berdasarkan tata cara yang diatur dalam Undang-undang dan peraturan pelaksanaannya. Sedangkan pengertian Efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti hutang, Unit Penyertaan Kontrak Investasi Kolektif, kontrak berjangka atas Efek, dan setiap derivatif dari Efek. Perusahaan yang akan melakukan IPO atau Penawaran Umum Perdana harus mengajukan Pernyataan Pendaftaran kepada Bapepam-LK untuk memperoleh Pernyataan Efektif.

Penawaran umum dalam Undang-undang Nomor 8 Tahun 1995 tersebut meliputi penawaran Efek oleh emiten yang dilakukan dalam wilayah republik Indonesia atau kepada warga Negara Indonesia dengan menggunakan media massa atau ditawarkan kepada lebih dari 100 (seratus) Pihak atau telah di jual kepada lebih dari 50 (limapuluh) Pihak dalam batas nilai serta batas waktu tertentu. Penawaran Efek di wilayah Republik Indonesia meliputi penawaran Efek yang dilakukan oleh Emiten dalam negeri atau asing, baik kepada pemodal Indonesia maupun asing yang dilakukan di wilayah Republik Indonesia melalui pemenuhan Prinsip Keterbukaan.

investasi dalam Efek yang ditawarkan oleh Pihak tersebut di luar wilayah Republik Indonesia. Penawaran Efek kepada lebih dari 100 (seratus) Pihak tersebut tidak dikaitkan dengan apakah penawaran tersebut diikuti dengan pembelian Efek atau tidak. Sedangkan penjualan Efek kepada lebih dari 50 (limapuluh) Pihak tersebut lebih ditekankan kepada realisasi penjualan Efek dimaksud tanpa memperhatikan apakah penjualan tersebut dilakukan melalui penawaran atau tidak.

Yang dimaksud dengan media massa dalam penjelasan angka ini adalah surat kabar, majalah, film, televisi, radio, dan media elektronik lainnya serta surat, brosur dan barang cetak lain yang dibagikan kepada lebih dari 100 (seratus) Pihak. Jumlah 100 (seratus) Pihak dalam penawaran Efek dan 50 (limapuluh) Pihak dalam penjualan Efek sebagaimana dimaksud dalam angka ini dapat berubah sesuai dengan perkembangan Pasar Modal. Perubahan tersebut ditetapkan lebih lanjut oleh Bapepam.

Penawaran Umum Perdana (Initial Public Offering/IPO) Saham ataugo public

dapat didefinisikan sebagai kegiatan untuk pertama kalinya suatu saham perusahaan ditawarkan/dijual kepada publik/masyarakat. Selain saham, istilah Penawaran Umum Perdana (IPO) juga dapat dikaitkan dengan penawaran/penjualan obligasi perusahaan kepada publik. Namun untuk go public, istilah tersebut hanya berlaku untuk IPO saham atau Penawaran Umum Perdana Saham.

Jay. R. Ritter (1998) menyebutkan bahwa “An initial public offering (IPO) occurs when a security is sold to the general public for the first time, with the

expectation that a liquid market will developed. Although an IPO can be of any debt

Menurut www.financial-dictionary.com go public adalah “The process by which a privately held company sells a portion of its ownership to the general public

through a stock offering”. Sedangkan menurut www.bitpipe.comdidapatkan informasi bahwa : “In the United States, an IPO (initial public offering) is a first and one-time only sale of publicly tradable stock shares in a company that has previously been

owned privately”.

2.2. Proses IPO di Indonesia

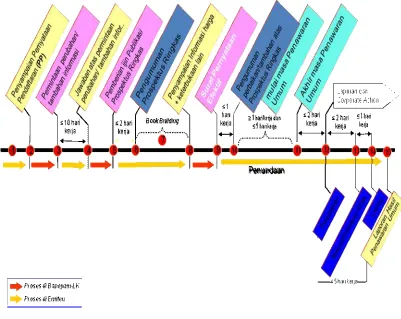

Proses IPO dapat dilihat dalam tahapan-tahapan sebagai berikut:

1. Tahap Persiapan Internal Perusahaan

Pada tahap persiapan ini yang paling utama yang harus dilakukan sebuah perusahaan yang akan melakukan Penawaran Umum perdana saham adalah melakukan Rapat Umum Pemegang Saham (RUPS) terlebih dulu. Penawaran Umum perdana saham harus disetujui terlebih dulu oleh pemegang saham. Karena Penawaran Umum perdana saham akan melibatkan pemodal baru di luar pemegang saham yang ada, maka perlu diputuskan apakah kehadiran pemodal baru itu nantinya akan mengubah masing-masing kepemilikan para pemegang saham lama. Berapa modal yang dibutuhkan, dan berapa modal yang akan disetor masing-masing pemegang saham harus terjawab dan memperoleh persetujuan oleh pemegang saham lama. Mekanisme RUPS yang dilakukan perusahaan yang akan melakukan Penawaran Umum perdana saham ini merupakan mekanisme RUPS sebagaimana yang ditetapkan oleh UU PT.

menjembatani perusahaan efek tersebut ke pasar modal. Sebagai penjamin emisi efek maka Perusahaan Efek itu akan menyiapkan dokumen dan bersama dengan perusahaan menunjuk pihak-pihak seperti akuntan publik, konsultan hukum, notaris, dan penilai (appraisal).

2. Tahap Pernyataan Pendaftaran ke Bapepam-LK

Untuk dapat melakukan Penawaran Umum Perdana Saham kepada masyarakat, Pernyataan Pendaftaran wajib disampaikan oleh calon Emiten kepada Bapepam dan LK untuk mendapatkan pernyataan efektif. Dokumen Pernyataan Pendaftaran yang disampaikan sesuai ketentuan yang berlaku selanjutnya akan ditelaah dan diberikan tanggapan secara tertulis oleh Bapepam dan LK. Dalam waktu paling lambat 10 hari, calon emiten wajib menyampaikan jawaban atau perbaikan atas tanggapan tertulis dari Bapepam-LK tersebut. Setelah semua tanggapan dipenuhi, maka Bapepam dan LK akan mengeluarkan surat ijin untuk mempublikasikan Prospektus Ringkas ke masyarakat.

Dalam waktu paling lama 2 hari sejak keluarnya ijin tersebut, Prospektus Ringkas harus diumumkan disurat kabar dan sekaligus merupakan dimulainya masa penawaran awal (book building) untuk menjaring minat calon investor. Masa penawaran awal ini dapat dilakukan antara 7 sampai 21 hari kerja.

diumumkan sebelumnya. Baru setelah itu, calon Emiten dapat mulai memasuki masa penawaran umum sahamnya kepada masyarakat.

3. Tahap Masa Penawaran Umum

Masa Penawaran Umum saham perdana kepada masyarakat dibatasi antara 1 sampai dengan 5 hari kerja saja. Setelah berakhirnya masa penawaran tersebut, dalam waktu paling lambat 2 hari kerja, Emiten wajib menyelesaikan penjatahan atas permintaan pemesanan saham yang disampaikan para investor. Dalam waktu 2 hari setelah penjatahan, akan dilakukan distribusi saham kepada pihak yang berhak dan pengembalian uang pemesanan (refund) terhadap investor. Selanjutnya, tahapan berikutnya adalah pencatatan saham hasil IPO ke Bursa Efek, apabila Emiten bermaksud agar sahamnya dapat diperdagangkan di bursa.

4. Tahap Pencatatan di Bursa Efek

Setelah melakukan penawaran umum, perusahaan yang sudah menjadi emiten itu akan langsung mencatatkan sahamnya maka yang perlu diperhatikan oleh perusahaan adalah apakah perusahaan yang melakukan IPO tersebut memenuhi ketentuan dan persyaratan yang berlaku di BEI (listing requirement). Pemenuhan ketentuan listing ini sebelumnya sudah dijajagi dengan penandatanganan perjanjian pendahuluan pencatatan efek antara calon emiten dengan Bursa Efek.

Tahapan-tahapan dalam proses IPO sesuai Peraturan Bapepam-LK Nomor IX.A.2, Keputusan Ketua Bapepam Nomor: KEP-122/BL/2009 secara ringkas dapat dilihat pada bagan berikut:

Gambar 1

2.3. Peluang dan Tantangan Perusahaan untuk Melakukan IPO di Indonesia

Perkembangan jumlah saham baru di Bursa sangat penting bagi perkembangan kegiatan investasi di pasar modal Indonesia. Semakin banyak perusahaan yang sukses dan berprospek baik menawarkan sahamnya kepada masyarakat melalui IPO, akan makin baik pula pengelolaan portofolio dan risiko yang dilakukan oleh para investor dan pengelola investasi lainnya.

Dengan jumlah saham dan obligasi yang semakin meningkat maka diharapkan dapat meningkalkan minat investor dalam membeli sekuritas karena pilihannya makin banyak dan beragam. Peningkatan jumlah saham dan obligasi di pasar juga akan meningkatkan kemampuan investor dalam melakukan diversifikasi portofolionya dan menerima risiko investasinya.

Bursa Efek Indonesia (BEI) menargetkan hingga tahun 2012. Jumlah investor lokal mencapai satu persen atau 2,3 juta dari total penduduk Indonesia 230 juta untuk menjadi investor saham di pasar modal.

Andrew Green (2005) menyebutkan beberapa manfaat go public bagi perusahaan, yaitu :

1. Memperluas Akses Terhadap Modal

Setelah menjadi perusahaan publik, alternatif sumber modal atau pendanaan bagi perusahaan akan bertambah. Status sebagai perusahaan publik akan sangat menguntungkan bagi perusahaan dalam hal ini, dibandingkan dengan perusahaan non-publik.

2. Menyediakan Likuiditas Bagi Pemegang Saham

dibandingkan dengan saham perusahaan non-publik. Pemegang saham dapat dengan mudah menjual atau membeli kembali saham perusahaan. Likuiditas saham juga memudahkan pemilik perusahaan untuk ‘keluar’ dari perusahaan (exit strategy).

3. Menyediakan Kompensasi Bagi Pegawai

Banyak perusahaan publik menggunakan saham dan opsi sahamnya sebagai kompensasi bagi eksekutif dan pegawainya, selain digunakan untuk menarik pagawai yang berpotensi. Pemberian saham bagi pegawai perusahaan juga akan meningkatkan rasa memiliki atau tanggung jawab pegawai yang bersangkutan. 4. Meningkatkan PrestigePerusahaan

Perusahaan yang berhasil menjual sahamnya akan dipandang sebagai perusahaan yang memiliki stabilitas dan masa depan. Hal ini akan menolong perusahaan dalam menarik pegawai-pegawai yang berpotensi. Perusahaan juga akan mendapatkan kemudahan dalam pemasaran produk/jasanya. Para kreditur dan suplier juga akan merasa lebih aman dalam berhubungan bisnis dengan perusahaan.

5. Publisitas

Perusahaan publik akan lebih banyak menerima perhatian dari surat kabar besar, majalah serta para analis bisnis. Hal ini sangat bermanfaat bagi perusahaan pada saat akan mengembangkan usaha dan menyusun kerjasama dengan pihak lain. Ketatnya pengawasan pihak regulator akan membuat perusahaan untuk selalu menyediakan informasi yang up-to-date.

6. Menyediakan Peluang Dilakukannya Akusisi Atau Merger

lainnya. Cara ini dinilai lebih murah dan lebih mudah. Perusahaan juga akan lebih mudah melakukan merger dengan pihak lain karena harga sahamnya sudah terbentuk di pasar dan segala informasi keterbukaan tersedia secara lengkap dan dapat dipertanggung-jawabkan.

Sedangkan menurut Brigham (1993) keuntungan perusahaan yang diperoleh perusahaan dengan melakukan go-public adalah sebagai berikut:

1. Perusahaan go-public dapat melakukan diversifikasi kepemilikan sahamnya sehingga dapat mengurangi resiko yang ditanggung oleh pendiri perusahaan (diversification).

2. Dengan go-public memungkinkan pendiri yang ingin menjual sebagian sahamnya untuk menambah kas dapat dengan mudah terlaksana (increases liquidity).

3. Keterbukaan informasi (disclosure information) mengakibatkan perusahaan yang go-public dapat lebih mudah menambah modal perusahaan karena masyarakat lebih tertarik untuk berinvestasi pada perusahaan tersebut (facilitates raising). 4. Go-public dapat mengurangi masalah yang berkaitan dengan para penilai pajak,

memungkinkan perusahaan memberikan insentif opsi saham kepada karyawan kunci jika diinginkan dan karyawan lebih menyukai memiliki saham di perusahaan go-public karena public trading meningkatkan likuiditas (establish a value for the firm).

Perusahaan yang melakukan go public juga akan menghadapi beberapa tantangan. Pada artikel “Going Public Disadvantage” (2009), www.gopublictoday.com, dijelaskan beberapa tantangan tersebut :

1. Pembagian keuntungan perusahaan

Keuntungan perusahaan akan dibagikan juga kepada pemegang saham dengan

2. Hilangnya aspek kerahasiaan perusahaan

Alasan utama mengapa perusahaan menolak untuk go public adalah karena hilangnya kerahasiaan operasional perusahaan

3. Kewajiban pelaporan yang berkesinambungan

Perusahaan go public wajib melaksanakan kewajiban pelaporan yang dimintakan regulator dan bursa secara berkesinambungan. Perusahaan wajib tunduk (comply) terhadap semua aturan. Laporan ini tentunya meningkatkan biaya perusahaan sekaligus membuka informasi kepada para pesaing perusahaan. Selain itu pihak manajemen juga memiliki risiko terkena tuntutan hukum jika tidak menginformasikan berita/laporan dengan benar.

4. Hilangnya kontrol perusahaan

Perusahaan yang telah go public memiliki risiko atau rentan terhadap kontrol perusahaan karena pihak ‘luar’ berpotensi melakukan perubahan ataupun pemecatan (misalnya manajemen perusahaan). Investor tidak akan membeli saham suatu perusahaan jika manajemen perusahaan tidak berkompeten.

Menurut Brigham (1993) selain keuntungan yang akan diperoleh perusahaan melalui gopublic,juga terdapat beberapa kerugian, yaitu :

1. Perusahaan diharuskan mengeluarkan laporan triwulan dan laporan tahunan tentang perusahaan, laporan-laporan ini menimbulkan biaya pelaporan (cost reporting).

2. Adanya keterbukaan (disclosure) manajemen perusahaan yang berkaitan dengan operasi dan permodalan. Akibatnya, para pesaing dan pihak luar dapat dengan mudah mengetahui kondisi perusahaan.

4. Pada perusahaan go-public, mungkin terjadi keadaan dimana saham tidak aktif diperdagangkan, pasar lesu dan harga yang rendah (inactive market price).

2.4. Perkembangan IPO di Indonesia dan Negara Lain

2.4.1. Perkembangan IPO di Indonesia

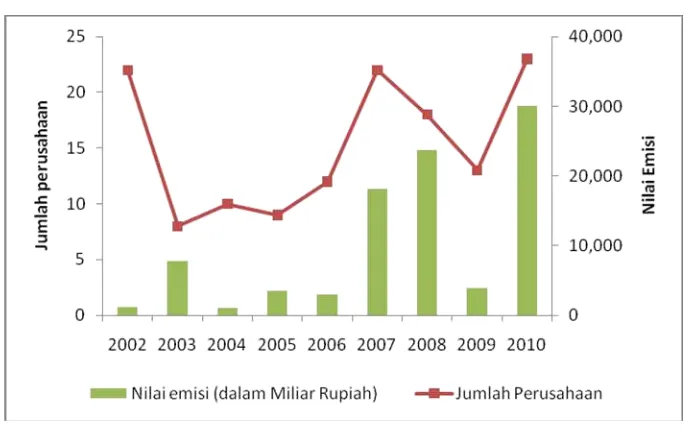

Perkembangan nilai emisi serta dan jumlah perusahaan yang melakukan go public pada kurun waktu tahun 2002 sampai dengan tahun 2009 di Indonesia dan beberapa negara dapat dilihat pada grafik-grafik dibawah ini. Data go public di Indonesia diperoleh dari Statistik Bapepam-LK, sedangkan data go public di negara lainnya diperoleh dari Bloomberg.

Grafik I.

Perkembangan Nilai Emisi dan Jumlah Perusahaan Yang Melakukan Go Publicdi Indonesia

Sumber : Bloomberg

melakukan IPO menurun dibandingkan tahun sebelumnya. Hal ini tidak terlepas dari kondisi perekonomian Indonesia yang terkena imbas krisis global subprime mortgage

yang terjadi di Amerika Serikat.

2.4.2. Perkembangan IPO di Negara Lain

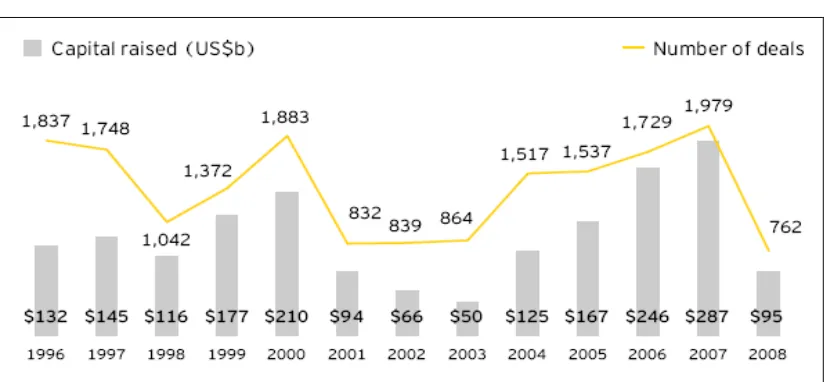

Konsultan Ernst & Young pada tahun 2009 melaporkan suatu kajian berjudul :

Shifting Landscape – Are You Ready : Global IPO Trends Report 2009. Laporan tersebut mengungkapkan beberapa fakta penting yang antara lain adalah sebagai berikut :

Akibat krisis pasar finansial (market turmoil) yang terjadi, aktivitas global IPO pada tahun 2008 menurun drastis dibandingkan tahun 2007. Jika dilihat dari sisi jumlah aktivitas, maka IPO mengalami penurunan sebesar 61%. Sedangkan jika dilihat dari sisi besarnya dana yang didapatkan dari proses tersebut (fund raised), IPO mengalami penurunan sebesar 67%.

Penyebab utama yang menyebabkan turunnya aktivitas IPO secara global pada tahun 2008 adalah guncangnya fundamental perekonomian, sentimen negatif investor, dan tingginya volatilitas di pasar saham, yang kesemuanya dipengaruhi oleh adanya krisis finansial.

15 dari 20 perusahaan yang melakukan IPO terbesar dunia di tahun 2008 berasal dariemerging market(4 diantaranya dari China dan 4 dari Saudi Arabia).

Berdasarkan pengalaman lalu, waktu yang diperlukan oleh pasar untuk kembali sehat/normal setelah mengalami krisis adalah minimal selama 4-6 triwulan. Waktu tersebut diharapkan untuk mengembalikan kondisi stabilitas makro ekonomi.

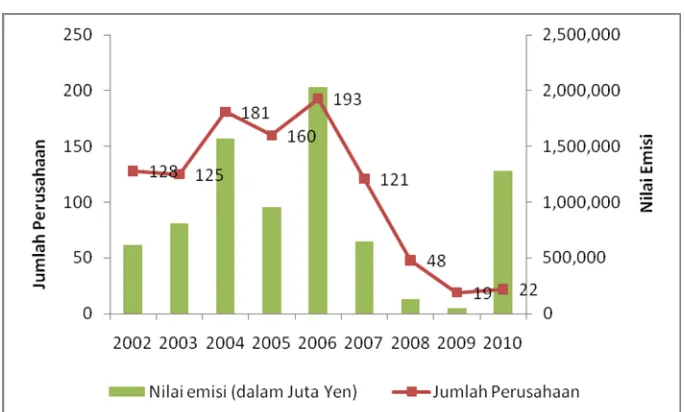

Adapun perkembangan IPO di negara Asia lainnya dapat dilihat pada grafik-grafik di bawah ini.

Grafik 2.

Perkembangan Nilai Emisi dan Jumlah Perusahaan Yang Melakukan Go Publicdi Jepang

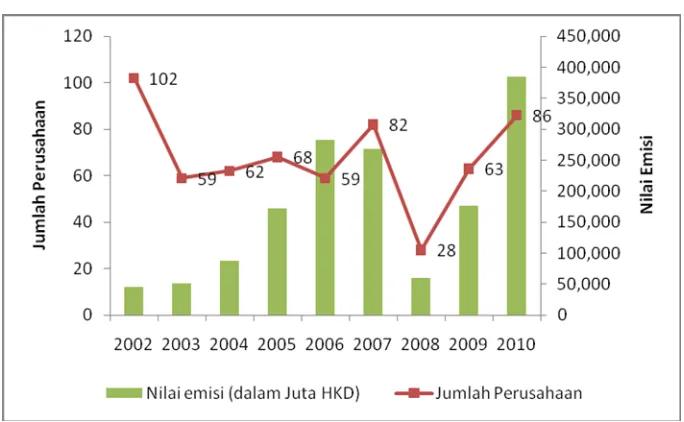

Grafik 3.

Perkembangan Nilai Emisi dan Jumlah Perusahaan Yang Melakukan Go Publicdi Hong Kong

Sumber : Bloomberg

Grafik 4.

Perkembangan Nilai Emisi dan Jumlah Perusahaan Yang Melakukan Go Publicdi Singapore

Grafik 5.

Perkembangan Nilai Emisi dan Jumlah Perusahaan Yang Melakukan Go Publicdi Malaysia

Sumber : Bloomberg

Grafik 6.

Perkembangan Nilai Emisi dan Jumlah Perusahaan Yang Melakukan Go Publicdi Thailand

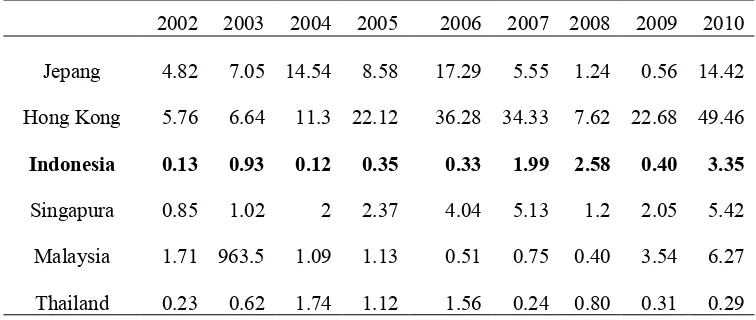

Dari data go public ke 6 negara yang telah disebutkan di atas, jika nilai emisinya diseragamkan dalam nilai US Dollar (berdasarkan nilai tukar kurs masing-masing mata uang di akhir tahun), maka akan didapatkan perbandingan yang jelas nilai masing-masing go public di tiap tahunnya. Informasi tersebut dapat dilihat pada tabel di bawah ini.

Tabel 1.

Perbandingan Nilai Emisi di Beberapa Negara (Dalam Denominasi Miliar USD)

2002 2003 2004 2005 2006 2007 2008 2009 2010

Jepang 4.82 7.05 14.54 8.58 17.29 5.55 1.24 0.56 14.42

Hong Kong 5.76 6.64 11.3 22.12 36.28 34.33 7.62 22.68 49.46

Indonesia 0.13 0.93 0.12 0.35 0.33 1.99 2.58 0.40 3.35

Singapura 0.85 1.02 2 2.37 4.04 5.13 1.2 2.05 5.42

Malaysia 1.71 963.5 1.09 1.13 0.51 0.75 0.40 3.54 6.27

Thailand 0.23 0.62 1.74 1.12 1.56 0.24 0.80 0.31 0.29

Sumber : Bloomberg

Grafik 7.

Perkembangan IPO Global 2008 : Aktivitas

Grafik 8.

Selain data dari Ernst&Young tersebut, informasi mengenai perkembangan terakhir aktivitas IPO global didapatkan juga dari Renaissance Capital (www. renaissancecapital.com) dalam kajiannya yang berjudul “2008 Global IPO Market Year-End Review and Analysis : Rough year for IPOs may lead to opportunities in

2009”.

Beberapa fakta penting yang diungkapkan dalam kajian tersebut antara lain :

Aktivitas IPO global mengalami penurunan yang sangat signifikan sejalan dengan meningkatnya risiko dan ambruknya pasar kredit

Hampir 50% dari harga saham yang ditawarkan melalui IPO mengalami penurunan harga pada hari pertama diperdagangkan dan mengalami kinerja yang melemah sesudahnya.

IPO di kawasan Asia Pasifik dipengaruhi oleh pertumbuhan ekonominya (GDP) dan makin meningkatnya likuiditas di pasar saham. Sektor yang menjadi andalan IPO di negara Asia Pasifik adalah energi dan infrastruktur.

Kajian tersebut juga menyajikan data mengenai perkembangan market share

Grafik 9.

Perkembangan IPO Global : Market Share

Sumber : Renaissance Capital

2.5. Penelitian Terdahulu

Pada buku berjudul “The Ernst & Young Guide to the IPO Value Journey” yang diterbitkan oleh Ernst and Young pada tahun 1999, dijelaskan mengenai hasil studi mengenai faktor-faktor kunci sukses perusahaan dalam melaksanakan go public.

Studi ini merupakan hasil kerjasama dengan Harvard University Graduate School of Business dengan menghasilkan laporan yang berjudul “Managing the Success of the IPO Transformation Process”. Studi tersebut dilakukan dengan mensurvei para eksekutif senior dari 2.500 perusahaan yang melakukan IPO (go public) dari 1 Januari 1986 sampai dengan 31 Agustus 1996.

1. Perusahaan telah memiliki keunggulan kompetitif dalam persaingan, baik sebelum, selama, maupun sesudah IPO.

Posisi tersebut sangat penting terutama pada saat dilaksanakannya penawaran kepada publik. Perusahaan yang sukses biasanya telah kompetitif baik dilihat dari sisi finansial maupun non finansial. Hasilnya, perusahaan seperti tersebut akan menikmati harga saham yang rata-rata lebih tinggi 20% daripada perusahaan yang tidak sukses dalam go public-nya.

2. Perusahaan tersebut berlaku seolah-olah telah menjadi perusahaan publik beberapa bulan bahkan satu tahun sebelum dilaksanakannya IPO.

Perusahaan ini memandang IPO lebih dari sekadar suatu ‘kejadian’ (event) tapi sebagai bagian dari suatu proses. Sebagai bagian dari proses tersebut, maka perusahaan telah melakukan segala persiapan, seperti peningkatan sistem, implementasi strategi perusahaan baru, peningkatan kontrol internal, strategi komunikasi, perbaikan kompensasi eksekutif, serta perbaikan susunan manajemen.

3. Perusahaan memiliki kondisi non-finansial yang baik.

Kesuksesan IPO suatu perusahaan juga sangat dipengaruhi oleh faktor non-finansial perusahaan, yang tercermin dari kredibilitas dan kualitas manajemen perusahaan, kemampuan sumber daya manusianya, customer service, serta budaya korporasi yang dimilikinya. Jauh sebelum IPO, perusahaan yang sukses tersebut telah membangun tim manajemen yang solid (winning team) dan membangun infrastruktur informasi yang handal. Upaya ini akan menarik perhatian para investor, pemodal, serta underwritersyang akan membantu proses IPO.

dihasilkan dalam penelitian-penelitian sebelumnya. Survei tersebut dilakukan terhadap 336 Chief Financial Officer (CFO). Adapun ke-empat motivasi tersebut adalah :

1. Go publicuntuk menekancost of capitalperusahaan

Sebagaimana yang diungkapkan Scott (1976) dan Modigliani dan Miller (1963). Menurut penelitian tersebut, perusahaan akan menawarkan sebagian sahamnya kepada publik jika hal tersebut akan meminimalkan cost of capital(biaya modal) dan selanjutnya akan meningkatkan nilai daripada perusahaan (value of company). Sejalan dengan penjelasan ini, pada Myers dan Majluf (1984) mengungkapkan bahwa pola urutan pemenuhan kebutuhan keuangan di suatu perusahaan akan dimulai dari pemegang saham (internal equity), kemudian penggunaan utang (debt financing), dan terakhir berupa keterlibatan pihak luar dalam kepemilikan saham (external equity)

2. Go public sebagai strategi bagi pemegang saham untuk keluar dari perusahaan (insiders to cash out)

Sebagaimana yang diungkapkan Zingales (1995) dan Mello dan Parsons (1998). Dengan go public, pemegang saham dapat menjual kepemilikan sahamnya dan mendapatkan keuntungan dari investasi yang selama ini telah dilakukan di perusahaan tersebut.

3. Go publicuntuk membuka kesempatan untuk melakukan akusisisi (takeover)

4. Go publicsebagai langkah strategis perusahaan

Sebagaimana diungkapkan Chemmanur dan Fulghieri (1999) yang menyatakan bahwa go public dilaksanakan untuk memperluas kepemilikan atas perusahaan. Maksimovic dan Pichler (2001) menyatakan bahwa go public dilakukan untuk meningkatkan reputasi dan publisitas perusahaan.

Hasil dari riset tersebut menyatakan bahwa motivasi yang paling mendorong perusahaan dalam melaksanakan go public adalah untuk mendapatkan dana bagi akuisisi di masa mendatang. Adapun motivasi lainnya ternyata tidak merupakan motivasi utama bagi para CFO.

Selain meneliti motif perusahaan dalam melakukan go public, Brau dan Fawcett juga meneliti tentang “timing”atau kapan waktu yang tepat bagi perusahaan melakukan go public. Peneliti juga melakukan survei lapangan atas 3 (tiga) teori yang berkaitan dengan hal tersebut, yaitu bahwa :

1. Perusahaan akan melaksanakan go public (IPO) pada saat pasar saham sedang mengalami peningkatan (bull-market) sehingga dapat menentukan harga saham yang menguntungkan. Hal ini diantaranya diungkapkan oleh Lucas dan McDonald (1990), Pagano, Panetta, dan Zingales (1998), dan Lowery (2002).

3. Perusahaan akan melaksanakan go public (IPO) jika telah mencapai siklus pertumbuhan usaha dan membutuhkan dana ekuitas dari pihak luar untuk mendukung pertumbuhannya. Hal ini diungkapkan oleh Choe, Masulis, dan Nanda (1999) dan Lowery (2002).

Berdasarkan hasil penelitian Brau dan Fawcett menyatakan bahwa faktor yang paling kuat mempengaruhi timing perusahaan dalam melakukan go public adalah kondisi pasar yang sedang meningkat (bull-market), kemudian diikuti oleh faktor maraknya kegiatan go public serta kebutuhan akan modal perusahaan. Penelitian lain yang menarik tentang timing adalah sebagaimana yang diungkapkan oleh Ibbotson dan Jaffe (1975) dan Ritter (1980) yang menyatakan bahwa aktivitasgo public (IPO)

dilakukan secara berkelompok (come in waves).

Pagano, Panetta, dan Zingales (1998) juga melakukan penelitian empiris mengenai mengapa suatu perusahaan melakukan go public. Mereka melakukan penelitian pada perusahaan-perusahaan di Italia dengan membandingkan kondisi perusahaan sebelum melakukan IPO (go public) dengan kondisi perusahaan setelah melakukan IPO (go public). Hasil penelitian tersebut mengungkapkan beberapa temuan penting sebagai berikut :

1. Faktor utama yang mendorong perusahaan melakukan go public adalah meningkatnya market-to-book ratio dari perusahaan sejenis yang telah diperdagangkan di bursa. Hal ini karena mencerminkan meningkatnya kebutuhan investasi dan peluang untuk tumbuh pada industri tersebut.

3. Perusahaan cenderung melakukan go public untuk memperbaiki struktur keuangannya setelah melakukan investasi yang cukup besar, bukan sebaliknya untuk membiayai investasi dan pertumbuhannya.

4. Setelah melakukan IPO atau go public, perusahaan akan mendapatkan penurunan biaya kredit karena meningkatnya prestigedan aspek keterbukaan perusahaan.

Pada penelitian terdahulu yang dilakukan oleh Tim Studi Biro RISTI Bapepam (2009) Tenatang Potensi Jumlah Perusahaan yang dapat melakukan Go Public di Pasar Modal Indonesia didapat kesimpulan bahwa jumlah perusahaan di indonesia yang berpotensi melakukan go public masih sangat besar namun masih banyak hal yang menyebabkan masih rendahnya jumlah perusahaan yang melalukan go public,

dan juga masih cukup besarnya potensi investasi di Pasar Modal Indonesia.

Penelitian menarik lainnya yang berkaitan dengan IPO di Indonesia dilakukan oleh Divisi Riset dan Pengembangan Bursa Efek Indonesia (BEI) pada tahun 2006. Penelitian ini ingin mencari faktor-faktor yang sekiranya menghambat perusahaan untuk melakukan go public di Indonesia. Penelitian dilakukan dengan melakukan wawancara khusus terhadap beberapa responden seperti Asosiasi Emiten Indonesia, beberapa Emiten dan Penjamin Emisi, dan satu calon potensial perusahaan yang ingin menjadi Emiten.

Hasil penelitian tersebut mengungkapkan bahwa terdapat 3 faktor utama yang menghambat perusahaan untuk melakukan go publicdi Indonesia, yaitu :

1. Adanya persepsi bahwa go publicmerupakan proses yang rumit.

obligasi), serta membutuhkan komitmen yang kuat dari manajemen dan pegawainya.

2. Go publicakan mengurangi hak kendali dari pendiri dan pemilik perusahaan

Dalam kaitannya dengan hal ini, pemilik dan pendiri akan merasa bahwa go public akan men-dilusi kepemilikan dan kontrol perusahaan, terutama setelah masuknya komisaris independen.

3. Ketidaksiapan untuk melakukan transparansi

Sebagian besar pemilik perusahaan merasa bahwa go public akan membawa konsekuensi transparansi yang rumit, membebani keuangan perusahaan, dan akan terus berkelanjutan.

Selain ke-3 faktor hambatan utama tersebut, terdapat hambatan lain yang ditanyakan kepada responden, yaitu :

1. Surat keterangan fiskal yang dinilai memberatkan calon emiten 2. Tidak adanya insentif bagi perusahaan yang sudah go public, 3. Keraguan calon emiten terhadap kinerja perusahaan

4. Perusahaan memiliki alternatif pendanaan lainnya

BAB III

METODE PENELITIAN

Untuk menyelesaikan laporan akhir studi/ kajian tentang “Peran Regulator dan

Pihak Terkait Dalam Mendorong Perusahaan Melakukan Initial Public Offering(IPO)

di Pasar Modal Indonesia” tahun 2010 ini, beberapa metode pendekatan digunakan

mulai dari menentukan populasi, menentukan responden, teknik pengumpulan data,

jenis sumber data, teknik pengambilan sampel dan analisis data, sebagai berikut:

3.1. Lokasi dan Waktu Penelitian

Dalam menjawab tujuan penelitian ini dilakukan di BapepamLK Departemen

Keuangan RI dan bebrapa perusahaan Baik BEI maupun calon Emiten di Beberapa

kota besar seperti jakarta, Bandung, Surabaya dan Bali. Penelitian ini berlangsung

pada Januari sampai Desember 2010.

3.2. Jenis Dan Sumber Data

Adapun data yang dipakai dalam studi ini adalah data primer dan data

sekunder.

1. Data Primer

Data Primer diperoleh melalui diskusi langsung dengan kalangan internal

Bapepam LK yaitu dengan Biro Pengelolaan Keuangan Perusahaan Sektor Jasa

dan Sektor Riil (PKP SR dan PKP SJ). Kemudian diskusi langsung dengan para

pelaku industri pasar modal Indonesia diantaranya adalah : dengan pihak PT

Bursa Efek Indonesia (BEI) di jakarta, dengan pihak Kustodian Central Efek

Indonesia (KSEI) di Jakarta dan dengan beberapa pihak perusahaan efek yang

2. Data Sekunder

Data Sekunder diperoleh melalui studi kepustakaan, penelusuran dan eksplorasi

melalui media internet serta data dan informasi yang diperoleh melalui publikasi

yang diterbitkan oleh lembaga dalam negeri maupun luar negeri termasuk hasil

studi tahun-tahun sebelumnya dari berbagai pihak yang ada relevansinya serta dari

hasil studi lapangan melalui penyebaran angket/kuesioner kepada responden.

3.3. Populasi dan sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Adapun populasi dalam penelitian ini adalah

(1) Perseroan Terbatas (PT) yang belum melakukan IPO atau belum masuk pasar

modal namun telah memperoleh pencerahan/sosialisasi dari pihak PT Bursa Efek

Indonesia (BEI) tentang manfaat IPO di pasar modal. Adapun periode

pelaksanaan sosialisasi oleh BEI tersebut hanya yang dilakukan selama tahun

2009 dan 2010 terhadap 180 perusahaan; dan

(2) Perusahaan Badan Usaha Milik Negara (Perusahaan BUMN) sejumlah 139

perusahaan yang data dan informasinya diperoleh melalui Kementerian BUMN.

Mengingat terbatasnya waktu dan dana serta tenaga yang tersedia, maka tidak

semua populasi akan dijadikan responden dalam penelitian ini, melainkan hanya

dengan mengambil beberapa sampel sebagai respondennya. Adapun populasi yang

akan dijadikan responden adalah 180 perusahaan belum IPO yang telah diberikan

sosialisasi oleh PT BEI pada tahun 2009 dan 2010, dan 139 Perusahaan Badan Usaha

Milik Negara (Perusahaan BUMN) berdasarkan data dan informasi yang diperoleh

3.4. Jenis Studi

Jenis penelitian ini adalah penelitian deskriptif dengan menggunakan survey,

wawancara langsung dan diskusi dengan beberapa nara sumber. Penelitian deskriptif

dapat diartikan sebagai proses pemecahan masalah yang diselidiki dengan melukiskan

keadaan subyek dan obyek penelitian pada saat sekarang berdasarkan fakta-fakta yang

tampak atau bagaimana adanya.

Pelaksanaan metode penelitian deskriptif tidak terbatas sampai pada

pengumpulan dan penyusunan data, tetapi meliputi analisis dan interpretasi tentang

data tersebut, selain itu semua yang dikumpulkan memungkinkan menjadi kunci

terhadap apa yang diteliti.

3.5. Metode dan teknik pengambilan sampel

Adapun teknik pengambilan sampel dalam penelitian ini adalah Simple

Random Sampling atau Sampel Acak Sederhana, Cara atau teknik ini dilakukan

mengingat penelitian ini akan melakukan pendekatan deskriptif dalam analisisnya,

sehingga perbedaan karakteristik yang mungkin ada pada setiap unsur atau elemen

populasi tidak merupakan hal yang penting bagi rencana analisisnya. Untuk itulah

maka penarikan/ pengambilan sampelnya dilakukan secara acak sederhana. Namun

demikian setiap unsur populasi tetap mempunyai kesempatan sama untuk bisa dipilih

menjadi sampel/responden penelitian. Langkahnya adalah, setelah ditentukan

populasinya yaitu sebesar 319 perusahaan yang terdiri dari 180 perusahaan belum

masuk bursa (belum IPO) ditambah 139 perusahaan BUMN, kemudian diambil dan

ditentukan sampel secara acak sederhana (Simple Random Sampling) sebesar 160

Adapun alasan pemilihan responden dari Perseroan Terbatas (PT) yang

belum melakukan IPO dan Perusahaan Badan Usaha Milik Negara (Perusahaan

BUMN), karena kedua institusi/perusahaan tersebut merupakan pihak yang paling

siap dan berpotensi untuk melakukan IPO di pasar modal Indonesia.

Selengkapnya penentuan jumlah sampel yang diambil dan dijadikan responden

dalam studi Peran Regulator dan Pihak Terkait Dalam Mendorong Perusahaan

Melakukan IPO di Pasar Modal Indonesia ini, masing-masing kelompok/ strata

sebagaimana tergambar dan terurai dalam tabel dibawah ini, yaitu:

3.6. Metode pengumpulan data

Untuk memperoleh data dan informasi yang dibutuhkan oleh tim studi,

beberapa kegiatan pengumpulan data dilakukan melalui studi pustaka dan studi

lapangan dibawah ini.

3.6.1. Studi pustaka

Pendekatan ini diperlukan dalam upaya untuk pendalaman materi serta sebagai

informasi pelengkap atas materi atau topik yang dijadikan penelitian. Data yang

digunakan adalah data-data yang terkait dengan penelitian ini antara lain mengenai

peraturan yang terkait dengan proses dan prosedur/ mekanisme IPO di pasar modal

Indonesia.

Disamping itu, bahwa studi pustaka ini juga mempelajari berbagai artikel atau

tulisan perorangan dan institusi yang berkaitan dengan peran dan manfaat prusahaan

yang melakukan IPO/ emiten serta mengunakan beberapa literatur-literatur maupun

hasil penelitian yang terkait dengan aspek-aspek manfaat dan perkembangan

perusahaan setelah menjadi emiten dan tidak ketinggalan melakukan kajian terbatas

dan Pihak Terkait Dalam Mendorong Perusahaan Melakukan Initial Public Offering

(IPO) di Pasar Modal Indonesia.

3.6.2. Studi lapangan

Studi lapangan ini dilakukan untuk memperoleh masukan secara langsung

dari pihak-pihak yang dianggap siap dan berpotensi untuk melakukan proses IPO di

pasar modal Indonesia. Untuk itu langkah-langkah yang ditempuh diantaranya

adalah :

1. Survey/ penyebaran kuesioner

Survei dilakukan melalui penyebaran kuesioner kepada sejumlah responden

yaitu Perseroan Terbatas (PT) yang belum melakukan Initial Public Offering (IPO)

dan Perusahaan Badan Usaha Milik Negara (Perusahaan BUMN) yang tersebar di

berbagai wilayah di Indonesia. Tujuan penyebaran kuesioner ini adalah untuk

memperoleh masukan langsung berupa informasi data dan juga jenis/ bentuk

keseriusan, kesiapan, termasuk menjaring pendapat responden tersebut berupa saran,

masukan dan keberatan serta kendala yang dihadapi dan yang dianggap bisa

menghambat para pihak tersebut untuk melakukan proses IPO di pasar modal

Indonesia.

2. Wawancara langsung

Disamping melakukan penyebaran kuesioner, anggota tim studi juga

melakukan wawancara langsung dengan beberapa responden yang berada di berbagai

wilayah di Indonesia diantaranya Jakarta, Banten, Bandung, Surabaya dan

Denpasar.

Tujuan wawancara ialah semata-mata untuk mengumpulkan informasi yang

Dalam proses tanya-jawab dalam penelitian yang berlangsung secara lisan ini

dilakukan dengan tatap muka dua orang atau lebih, lalau mendengarkan secara

langsung informasi atau keterangan-keterangan yang disampaikan oleh responden

kemudian dicatat dan dibuatkan narasinya dalam laporan akhir studi.

3. Mengundang narasumber

Dalam studi lapangan ini, tim studi juga melakukan diskusi langsung dengan

mengundang beberapa narasumber dan pihak-pihak yang dianggap kompeten untuk

mempresentasikan materi terutama yang berkaitan dengan sesuatu yang bisa

Mendorong Perusahaan Melakukan Initial Public Offering (IPO) di Pasar Modal

Indonesia. Diskusi dengan marasumber ini dilakukan pada saat awal mau memulai

kegiatan studi dan pada saat sebelum melakukan penyusunan akhir studi/ finalisasi

laporan studi. Adapun pihak narasumber berasal dari internal Bapepam LK dan juga

berasal dari stake holder pasar modal Indonesia.

3.7. Metode analisis

Proses analisis data dimulai dengan menelaah seluruh data dan informasi yang

tersedia dari berbagai sumber, yaitu diskusdi dengan narasumber, wawancara dengan

sebagian responden yang sudah ditulis dalam catatan, hasil tabulasi dari kuesioner/

angket, dokumen pendukung lainnya, gambar foto dan tabel dan lainya. Langkah

selanjutnya adalah menyusunya dalam satuan-satuan. Satuan-satuan itu kemudian

dikategorisasikan pada langkah berikutnya. Kategori-kategori itu dilakukan sambil

membuat koding.

Tahap akhir dari analisis data ialah mengadakan pemeriksaan keabsahan data..

setelah selesai tahap ini, mulailah kini tahap penafsiran data dalam mengolah hasil

Untuk itu, metode analisis yang digunakan dalam studi/kajian ini adalah metode

analisis deskriptif dengan pendekatan kualitatif dan kuantitatif.

Langkah pertama dalam analisa data adalah membagi data atas kelompok atau

kategori-kategori atau bagian-bagian yang lebih proporsional, dan sebelumnya data

dimaksud sudah terkumpul terlebih dahulu tentunya. Setelah data terkumpul dari

hasil pengumpulan data dan kegiatan penelitian, selanjutnya dilakukan kegiatan

menganalisis data. Kegiatan menganalisis data ini terdiri dari tiga tahap

(Persiapan, Tabulasi dan Penerapan data) yaitu:

1. Tahap Persiapan

1. Pada tahap persiapan ini dilakukan beberapa kegiatan antara lain: (1).

Mengecek nama dan kelengkapan identitas responden,

2. Memeriksa isi instrumen pengisian data,

3. Mengecek isian data.

2. Tahap Tabulasi

Kegiatan tabulasi adalah kegiatan mengelompokkan data ke dalam tabel

frekuensi untuk mempermudah dalam menganalisa. Kegiatan tabulasi dalam

hal ini yaitu:

1. Codingyaitu pembahasan kode untuk setiap data yang telah diedit.

2. Skoring adalah pemberian skor terhadap jawaban responden untuk

memperoleh data yang kuantitatif yang diperlukan. Pada studi/kajian

ini, sebagian pertanyaan/jawaban dari kuesioner digunakan skala Likert yang

3. Tahap Penerapan Data

Tujuan studi sebagaimana dipaparkan pada bab sebelumnya diantaranya

adalah untuk penyusunan data base perusahaan yang siap melaksanakan IPO

dan menetapkan skema sosialisasi mengenai IPO serta sebagai bahan

pertimbangan Bapepam-LK dalam membuat kebijakan dan pengembangan

pasar modal Indonesia ke depan.

Adapun metode analisis yang digunakan sebagaimana telah disebut di atas

yaitu metode analisis deskriptif dengan pendekatan kualitatif bertujuan untuk

memberikan deskripsi mengenai subyek penelitian berdasarkan data dari variabel

yang diperoleh dari kelompok subyek yang diteliti dengan menggunakan teknik

tabulasi, dengan menyajikan hasil penelitian tabel-tabel distribusi frekuensi

dengan prosentase untuk masing-masing kelompok. Alat bantu yang dibutuhkan

untuk mengolah data statistik frekuensi dan prosentase,menggunakan bantuan

computer dengan software program SPSS.

Sedangkan analisisi kualitatif dilakukan melalui proses penyaringan informasi

dari kondisi sewajarnya dalam kegiatan suatu obyek, dihubungkan dengan langkah

pemikiran rasional baik dari sudut pandang teoritis maupun praktis. Setiap data dan

atau informasi yang diperoleh selanjutnya dianalisis secara kualitatif untuk

mengetahui keterkaitannya dengan permasalahan pokok. Dalam hal ini adalah

menentukan variabel-variabel yang dijadikan acuan yaitu tanggapan dan atau

pendapat responden atas pertanyaan mengenai ketertarikan atau ketidaktertarikan

responden untuk melakukan IPO dan ketersediaan peraturan yang berkaitan

dengan proses IPO serta seberapa besar peran regulator dan pihak terkait dalam