ANALISIS PENGARUH TINGKAT SUKU BUNGA DAN NILAI TUKAR TERHADAP PERMINTAAN KREDIT PADA PERBANKAN DI KOTA MANADO

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil perhitungan, determinan suku bunga kredit perbankan pada Bank Umum Pemerintah periode Juli 2005 – Desember 2007 adalah tingkat inflasi dengan nilai t hitung

Berdasarkan pengujian secara bersama-sama dengan menggunakan uji F menunjukkan bahwa variabel independen nilai tukar, suku bunga SBI Berdasarkan

Penelitian ini bertujuan untuk mengetahui pengaruh nilai tukar, tingkat suku bunga, dan inflasi terhadap profitabilitas perusahaan perbankan yang terdaftar di Bursa

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh nilai tukar, tingkat suku bunga, dan inflasi terhadap profitabilitas perusahaan perbankan yang

Penelitian ini menjelaskan mengenai perkembangan ekspor mebel di Kota Surakarta dan variabel independen yang mempengaruhinya yaitu inflasi, suku bunga kredit, dan nilai tukar

3 Kondisi perekonomian Indonesia dimana nilai tukar rupiah yang rendah dan tingkat suku bunga yang tinggi merupakan isyarat buruk bagi pasar modal, dengan tingkat suku bunga yang

iv ABTRAK Tujuan pada penelitian ini adalah untuk menganalisis pengaruh inflasi, tingkat suku bunga, dan nilai tukar rupiah terhadap indeks harga saham gabungan di bursa efek

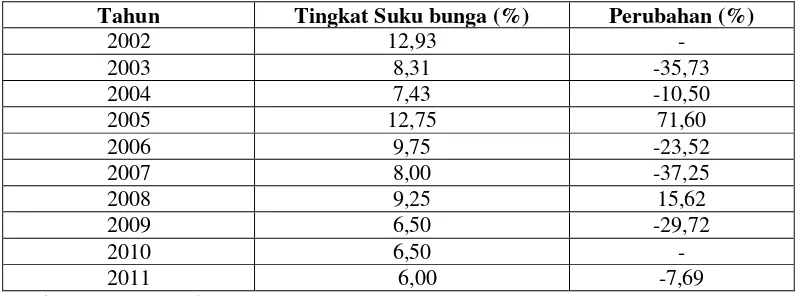

Dari hasil estimasi regresi dapat diketahui bahwa nilai probabilitas variabel suku bunga kredit berpengaruh negatif terhadap permintaan kredit pada Bank SulutGo dimana tingkat suku