1

KATA PENGANTAR

Dengan nama Allah Yang Maha Pemurah lagi Maha Pengasih, tempat segala puji, tempat meminta pertolongan dan pengampunan, tempat penghambaan segala makhluk. Shalawat serta salam diperuntukkan bagi Muhammad, Rasulullah Saw. yang telah mengajarkan umat manusia untuk mengenal Allah, mengenal agama dan Rasul-Nya, serta mengenal dirinya sendiri. Syukur kepada Allah atas kekuatan dan kesempatan yang diberikan-Nya kepada kami untuk menyelesaikan penulisan karya tulis yang sederhana ini.

Islamadalahagama yangsempurna dengan ajaran syariah, ibadah dan akhlak. S yariah IslammerupakanpeganganhidupumatIslamyangmengandung banyaksekaliajarandanhikmahyang sangatbergunabagikehidupanumatmanusia. AjarandanhikmahyangterkandungdalamIslam tersebutakanselalurelevan sepanjangmasa.

Papersederhanaini merupakan sebuah ikhtiar awal bagi penulis untuk menggali samuderahikmahyangterkandungdalamSyariah Islam. Dalampaperinipenulis berusahamenggalihikmahyang terkandung dalamkeuangan mikro syariah. Terutamadalamhal asuransi kontemporer.Dalampembahasanpaper ini,penulismembahas sinergiasuransi syariah dan lembaga keuangan mikro syariahsebagaipenguatan takaful ummat dalam pembiayaan berbasis takaful mikro.Penulisjugamengemukakanbeberapa pembahasan yang aplikatif dalam upaya mempermudah program takaful ummat.

Namun,tiadagadingyang

tidakretak.Sebagaiikhtiarawal,paperinisangatjauhdari

kategorisempurna.Olehkarenaitulahpenulisberharapadanyakoreksi darisiapa saja yangmembacapaper ini.

Terima kasih kami haturkan kepada setiap pihak yang telah berjasa dalam penyelesaian penulisan karya ilmiah ini, teruntuk Bunda dan Ayahanda tercinta, Dosen Pembimbing, dan teman-teman yang tak bisa disebutkan satu-persatu. Semoga Allah mencatatkan nama kita dalam penghuni jannah-Nya yang indah mulia.

Sentul City, 6 Maret 2013

2 DAFTAR ISI

KATA PENGANTAR ... 1

DAFTAR ISI ... 2

DAFTAR TABEL ... 3

DAFTAR BAGAN ... 3

LEMBAR PENGESAHAN ... 4

ABSTRAKSI ... 5

I PENDAHULUAN ... 6

I.a Latar Belakang ... 6

I.b Rumusan Masalah ... 9

I.c Tujuan Penulisan ... 9

II TINJAUAN PUSTAKA ... 10

II.a Asuransi Syariah ... 10

II.b Landasan Hukum Praktik Asuransi Syariah ... 10

II.c Lembaga Keuangan Mikro Syariah ... 11

II.d Asuransi Syarah Mikro ... 11

II.e Tabarru‟ ... 11

II.f Tijary ... 12

II.g Ta‟min ... 12

II.h Takaful ... 12

II.i Penelitian Terdahulu ... 12

III DATA DAN METODOLOGI ... 14

III.a Data ... 14

III.b Metodologi ... 14

IV PEMBAHASAN ... 14

IV.a Praktik Asuransi Syariah ... 14

IV.b Permasalahan UMKMK dalam Akses Pembiayaan ... 18

IV.c Model Sinergi Asuransi Syariah dan Lembaga Keuangan Syariah Mikro ... 19

IV.e Manfaat Program Takaful Mikro Terhadap Masyarakat ... 20

V KESIMPULAN ... 22

3

V.b Rekomendasi ... 22

DAFTAR PUSTAKA ... 24

DAFTAR TABEL Tabel 1. Jumlah Pelaku Asuransi dan Reasuransi Syariah di Indonesia ... 6

Tabel 2. Populasi Umat Muslim di 10 Negara Dengan Penduduk Muslim Terbesar di Dunia, 2009 ... 7

Tabel 3. Perbandingan Populasi Muslim Indonesia dan 5 Negara Afrika Utara ... 7

Tabel 4. Perbandingan Pupolasi Muslim Indonesia dan 5 Negara Timur Tengah ... 8

Tabel 5. Lima Konsep Dasar Asuransi Syariah ... 15

DAFTAR BAGAN Bagan 1. Tiga Pundi Sumber Dana Asuransi Syariah... 17

Bagan 2. Skim Operasional Asuransi Syariah ... 18

4

LEMBAR PENGESAHAN

Paper yang berjudul “SINERGI ASURANSI SYARIAH DAN LEMBAGA KEUANGAN MIKRO SYARIAHSEBAGAI PENGUATAN TAKAFUL UMAT DALAM PEMBIAYAAN BERBASIS TAKAFUL MIKRO” yangdisusun oleh:

Nama : Miftahurrahmat

NIM : S.1014.188

telahdisetujuiolehdosenpembimbinguntuk diikutsertakandalam LombaKarya Tulis Ilmiah EkonomiIslam(LKTEI)dalamrangka Temu Ilmiah Nasional 2013 (Temilnas) diadakan olehUniversitas Muhammadiyah Surakarta dan Universitas Negeri Sebelas Maret Solo.

Sentul City, 6Maret 2013

Dosen Pembimbing

Dr. Yulizar Djamaluddin Sanrego, M.Ec

Bagian Kemahasiswaan

5 ABSTRAKSI

SINERGI ASURANSI SYARIAH DAN LEMBAGA KEUANGAN MIKRO SYARIAHSEBAGAI PENGUATAN TAKAFUL UMAT DALAM

PEMBIAYAAN BERBASIS TAKAFUL MIKRO

Asuransi syariah merupakan suatu sistem asuransi berdasarkan syariah Islam. Sesuai dengan fatwa Dewan Syariah Nasional (DSN), asuransi syariah diartikan sebagai usaha saling melindungi dan tolong-menolong diantara sejumlah orang atau pihak melalui investasi dalam bentuk aset dan atau tabarru‟ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai syariah.Memperhatikan manfaat dan fungsi dari asuransi dalam melindungi diri pribadi (jiwa), harta (asset) dan tanggungan (liabilities), maka semestinya asuransi tumbuh dengan sangat pesat dan tersebar luas diseluruh Indonesia terutama dikalangan masyarakat UMKMK yang didominasi oleh kaum muslim.

Asuransi mikro syariah merupakan salah satu produk dari asuransi syariah yang ditujukan untuk masyarakat golongan ekonomi lemah. Secara umum asuransi mikro adalah perlindungan bagi keluarga masyarakat miskin atas risiko keuangan yang menimpa mereka. Orang yang berpenghasilan rendah (low income people), biasanya tinggal dalam lingkungan yang penuh risiko, sehingga bila tidak ada mekanisme penanggulangan keuangan bila terjadi musibah yagn tidak diinginkan, niscaya kondisinya akan lebih terpuruk yang berimplikasi terhadap tingkat kemiskinan di Indonesia. Oleh karena itu, dalam tulisan ini penulis mencoba salah satu penanggulangan ataupun tindakan preventifnya yaitu dengan asuransi mikro syariah yang nantinya lebih dapat membantu masyrakat kecil menengah dalam melakukan kegiatan ekonomi serta semakin terproteksi dari risiko.

6

I PENDAHULUAN I.a Latar Belakang

Pada awalnya asuransi, adalah suatu kelompok yang bertujuan membentuk arisan untuk meringankan beban keuangan individu dan menghindari kesulitan pembiayaan. “Secara ringkas dan umum, konsep asuransi adalah persiapan yang dibuat oleh sekelompok orang yang masing-masing menghadapi kerugian kecil sebagai sesuatu yang tidak dapat di duga. Apabila kerugian itu menimpa salah seorang dari mereka yang menjadi anggota perkumpulan itu, maka kerugian dari mereka itu akan ditanggung bersama oleh mereka.”1

Tujuan asuransi adalah untuk mengadakan persiapan dalam menghadapi kemungkinan kesulitan yang dihadapi oleh manusia dalam kehidupan, seperti dalam kegiatan perdagangan mereka.2 Sebenarnya, bahaya kerugian itulah yang mendorong manusia berupaya dengan brsungguh-sungguh untuk mendapatkan cara-cara yang aman untuk melindungi diri dan kepentingan mereka.3

Perkembangan asuransi syariah di Indonesia telah menunjukkan situasi yang positif dan pesat baik dari perusahaan asuransi maupun asuransi luar negeri dimana hampir seluruhnya memiliki produk asuransi syariah. Hingga Kuartal ketiga 2012, perusahaan asuransi dan reasuransi syariah berjumlah 46 perusahaan. Jumlah itu terdiri dari empat perusahaan asuransi jiwa syariah, dua asuransi kerugian syariah, unit usaha syariah dari 17 perusahaan asuransi jiwa dan 20 perusahaan asuransi kerugian, serta tiga unit syariah dari perusahaan reasuransi.

Premi asuransi syariah juga tercatat mengalami perkembangan yang sangat positif meski market share kontribusi asuransi syariah hanya 3,96% terhadap total asuransi. Total premi bruto asuransi syariah dan reasuransi syariah nasional tercatat Rp 4.529,5 Milyar. Jumlah tersebut disumbangkan oleh pertumbuhan pre-mi asuransi jiwa, kerugian syariah, dan reasuransi syariah. Prepre-mi bruto asuransi jiwa syariah sendiri adalah sebesar Rp 3.657.2Milyar, sedangkan premi bruto asuransi kerugian dan reasuransi syariah Rp 872 Milyar.

Tabel 1. Jumlah Pelaku Asuransi dan Reasuransi Syariah di Indonesia4

No Asuransi 2004 2005 2006 2007 2008 2009 2010 2011 2012 (Q 3)

1 Insurance, dalam Encyclopedia Britannica (edisi ketujuh), jil. 14 hlm. 656. 2

Morgan (ed.). Porter‟s Laws of Insurance, hlm. 1.

3Mohammad Muslehuddin. Asuransi Dalam Islam. Jakarta: Bumi Aksara. 1995. Hlm. 3. 4MES. Seminar Ekonomi Syariah “Masa Depan Industri Asuransi Syariah Indonesia di

7

Salah satu faktor yang mempengaruhi sepatnya perkembangan asuransi syariah di Indonesia adalah populasi muslim yang tinggi sehingga menyebabkan permintaan akan asuransi yang semakin tinggi. Perbedaan mendasar antara asuransi konvensional dengan asuransi syariah adalah perjanjian transaksinya. Dalam asuransi non-syariah (konvensional), nasabah membeli produk asuransi kepada perusahaan dan akan ditanggung ketika musibah terjadi. Sedangkan asuransi syariah, nasabah mengikatkan diri dan mereka saloing menanggung satu sama lain jika terjadi musibah, yang didasarkan pada prinsip syariah.5

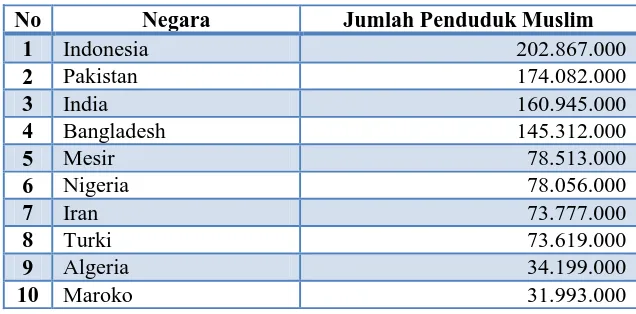

Berdasarkan data yang diperoleh dari PEW Research Center pada tahun 2009 oleh Bank Syariah Mandiri Analysis melalui Forum on Religion and Public Life The Future of the Global Muslim Population Oktober 2010 menggambarkan bahwa total penduduk muslim di Indonesia berjumlah sekitar 202.867.000 penduduk, jauh lebih tinggi dibandingkan negara-negara dengan penduduk muslim lainnya seperti Pakistan (174.082.000), India (160.945.000), Bangladesh (145.312.000), Mesir (78.513.000), Nigeria (78.056.000), Iran (73.777.000), Turki (73.619.000), Algeria (34.199.000), dan Maroko (31.993.000). dengan jumlah tersebut Indonesia masih unggul 21% (202.867.000:161.120.000) dari total 5 Negara Afrika Utara dan 3% (202.867.000:198.180.000) di atas 16 Negara Timur Tengah.

Tabel 2. Populasi Umat Muslim di 10 Negara Dengan Penduduk Muslim Terbesar di Dunia, 20096

No Negara Jumlah Penduduk Muslim

1 Indonesia 202.867.000

Sementara itu, jika dibandingkan antara populasi Muslim di Indonesia dan pupolasi Afrika Utara dan Timur Tengah adalah sebagai berikut:

Tabel 3. Perbandingan Populasi Muslim Indonesia dan 5 Negara Afrika Utara7

No Negara Populasi Muslim Persentase

1 Indonesia 202.867.000

79% 2 Afrika Utara 161.120.000

5http://www.asuransibank.com/2012/08/perkembangan-asuransi-syariah.html (diakses pada tanggal 4 Maret 2012).

6Forum on Religion and Public Life, The Future of the Global Muslim Population, October 2010.

8

Tabel 4. Perbandingan Pupolasi Muslim Indonesia dan 5 Negara Timur Tengah8

No Negara Populasi Muslim Persentase

1 Indonesia 202.867.000

97% 2 Timur Tengah 198.180.000

Namun, yang menjadi problematika adalah fakta bahwa mayoritas penduduk Indonesia dalam keadaan menengah ke bawah dan di dominasi oleh penduduk muslim. Selama ini untuk menghitung angka kemiskinan, BPS memotret dan menghitung jumlah orang yang berada di bawah garis kemiskinan. Untuk tahun 2010, apabila pengeluaran seseorang di bawah Rp 212.210 per bulan, dia dikategorikan miskin. Dengan batasan tersebut, jumlah orang miskin diklaim hanya 31 juta.9Indonesia sebagai negara dengan jumlah penduduk terbesar di Asia Tenggara yakni 247 juta jiwa memiliki potensi yang sangat besar.. Data BPS tahun 2011 mencatatkan jumlah kaum kelas menengah di Indonesia berkisar 50 juta orang di tahun 2011.10

Keadaan demikian menyebabkan sektor mikro dan menengah memiliki banyak risiko dalam masalah keuangan terutama pembiayaan. Risiko sendiri bagi perorangan dapat berupa kehilangan nyawa(kematian), cacat tetap atau menghadapi risiko atas harta benda yang dimiliki. Demikian juga halnya dengan Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK) yang dalam menjalankan aktivitasnya sebagai pelaku bisnis menghadapi berbagai risiko yang bisa jadi dapat mengganggu perkembangan dan kesinambungan usahanya.

Produk atau jasa UMKMK pada umumnya memiliki sifat lifetime(umur hidup) yang relatif pendek, daur hidup usaha atau bisnis bisa semakin singkat. Akibatnya apa ? Ekspektasi terhadap tujuan bisnis, volume bisnis, laba usaha dan pencapaian kemakmuran cenderung meleset. Sehingga patutlah disadari bahwa salah satu peluang dari setiap terjadinya perubahan itu adalah adanya ketidakpastian.

Ketidakpastian akan berimplikasi munculnya risiko. Risiko dapat dipandang sebagai risiko murni (pure risk) dan bisapula dilihat sebagai risiko spekulatif. Risiko murni (pure risk) adalah risiko yang apabila benar-benar terjadi, akan memberikan kerugian, dan apabila tidak terjadi tidak akan menimbulkan kerugian dan tidak juga memberikan keuntungan. Risiko spekulatif (speculative risk) merupakan risiko yang menimbulkan dua peluang, yaitu peluang untuk merugikandan atau peluang memperoleh keuntungan. Apabila terjadi akanmerugikan, apabila tidak terjadi akan menguntungkan.

Risiko itu, apapun bentuknya seyogya dikelola, agar tidak terjadiatau kalaupun terjadi akan berdampak keuntungan. Sejauh ini persepsi dan respon dunia usaha, khususnya UMKMK terhadap risiko adalah beraneka ragam. Ini artinya cara pandang dan jalan keluar dalam mengatasi risiko juga tidak sama.Secara umum bahwa risikotersebut direspon sebagai suatu kejadian yang

8

PEW Research Center 2009, BSM Analysis.

9http://jakarta.bps.go.id/index.php?bWVudT0xMjAwJnBhZ2U9YmVyaXRhZGFuYXJ0a

WtlbCZpZD0z (di akses pada tanggal 3 Maret 2013).

9

merugikan, karena itu dikelola untuk dihindari (risk avoidance) dikurangi (risk reduction), ditahan atau ditekan (risk retention), dibagi (risk sharing) dan dialihkan atau ditransfer (risk transfer). Sementara jalan keluar yang lazim ditempuh dalam mengatasi risiko, adalah dengan cara berasuransi.

Memperhatikan manfaat dan fungsi dari asuransi dalam melindungi diri pribadi (jiwa), harta (asset) dan tanggungan (liabilities), maka semestinya asuransi tumbuh dengan sangat pesat dan tersebar luas diseluruh Indonesia terutama dikalangan masyarakat UMKMK. Pada sisi lain Indonesia pada tahun 2008 dengan jumlah UMKM yang mencapai angka 51,3 juta unit dan koperasi sebesar 141.326 unit, merupakan potensi yang sangat besar bagi industri asuransi. Namun, apa yang sesungguhnya terjadi adalah bahwa asuransi belum berkembang seperti pada kebanyakan di negara maju. Sumbangan industri asuransi di Indonesia dalam industri keuangan per Agustus 2009 hanya sebesar 5,39 %, yaitu 4,14 % merupakan pangsa asuransi jiwa dan 1, 25 % merupakan pangsa asuransi umum. Secara keseluruhan total kekayaan industri asuransi mencapai Rp 155,5 triliun, dimana asset asuransi jiwa adalah Rp 119,43 triliun dan asset asuransi umum sebesar Rp 36,11 triliun.11

Sudah semestinya asuransi diangkat sebagai suatu gerakan (movement), seperti halnya yang dilakukan pada gerakan menabung. Tidak perlu pemaksaan, yang diperlukan adalah kesadaran. Kesadaran berasuransi dapat tumbuh bila semua pihak, yaitu masyarakat dan UMKMK, pengelola asuransi dan pemerintah bersama-sama membangun kesadaran.

Ekonomi syariah yang didasarkan pada lima nilai universal, yakni: Tauhid (Keimanan), „Adl (Keadilan), Nubuwwah (Kenabian), Khilafah (Pemerintahan), dan Ma‟ad (Hasil) diyakini akan lebih mensejahterakan masyarakat, menimbulkan rasa aman, serta keadilan sosial.12Implementasi mikro asuransi untuk penduduk menengah ke bawahdapat dilakukan oleh Lembaga Kuangan Mikro Syariah melalui sinergitas dengan Asuransi Syariah.

I.b Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dari penulisan karya ilmiah ini adalah bagaimana sinergitas antara asuransi syariah dan Lembaga Keuangan Mikro Syariah sebagai penguatan takaful ummat dalam pembiayaan berbasis takaful mikro?

I.c Tujuan Penulisan

Berdasarkan rumusan masalah di atas, maka tujuan dari penulisan karya ilmiah ini adalah untuk mengetahi bagaimana sinergitas antara asuransi syariah dan Lembaga Keuangan Mikro Syariahsebagai penguatan takaful ummat dalam pembiayaan berbasis takaful mikro.

11Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. Optimalisasi Manfaat Asuransi Dalam Peningkatan Akses Pembiayaan Bagi Usaha Mikro, Kecil, Menengah dan Koperasi (UMKM-K). Deputi Bidang Pembiayaan. Jakarta. 2009. Hlm. 6.

10

II TINJAUAN PUSTAKA

II.a Asuransi Syariah

Sesuai dengan UU No. 2 Tahun 1992 tentang Usaha Perasuransian, asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan pihak penanggungmengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggungjawab hukum kepada pihak ketiga yang mungkin akan menerima derita yang tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungjawabkan.13

Sedangkan asuransi syariah adalah usaha saling melindungi dan tolong menolong di antara sejumlah orang/ pihak melalui dana investasi dalam bentuk aset atau tabarru‟ yang memberikan pola pengambilan untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.14

II.b Landasan Hukum Praktik Asuransi Syariah

Landasan dasar asuransi syariah adalah sumber dari pengambilan hukum praktik asuransi syariah. Karena sejak awal asuransi syariah dimaknai sebagai wujud dari bisnis pertanggungan yang didasarkan pada nilai-nilai yang ada dalam ajaran agama Islam, yaitu al Quran dan sunnah Rasul.

a) Landasan al Quran

Dalil al Quran yang mendasarai praktik asuransi syariah adalah QS. al Maidah ayat 2 yang artinya:

“.... Tolong-menoloonglah kamu dalam (mengerjakan) kebaikan dan taqwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.”

b) Landasan Hadits

Salah satu sumber yang mendasari perkembangan praktik asuransi pada zaman Rasulullah berkembang melalui penerimaan praktik „aqilah sebagai kebiasaan suku Arab kuno.15 Nabi sendiri, menerima konsep „aqilah dalam sebuah keputusan yang ditetapkan dalam sebuah perselisihan antara dua perempuan dari suku Huzail sebagaimana riwayat berikut:

“Diriwayatkan oleh Abu Hurairah ra yang berkata bahwa: suatu ketika ada dua perempuan dari suku Huzail, kemudian salah satu wanita tersebut melempar batu ke wanita yang lain sehingga mengakibatkan kematian wanita tersebut beserta janin yang dikandungnya. Maka, ahli

13Sumanto, Agus Edi, Ernawan Priarto, Muhammad Zamachsyari, Pudiarto Trihadi, Rahmaji Asmuri, Rikza Maulan. Solusi Berasuransi: Lebih Indah Dengan Syariah. Bandung: PT. Karya Kita. 2009. Hlm. 6-9.

14Fatwa DSN MUI Nomor 20 tahun 2001 tentang Pedoman Asuransi Syariah. 15Lihat Rashid, SK, “

11

waris dari wanita yang meninggal tersebut mengadukan peristiwa tersebut kepada Rasulullah, maka Rasuslullah memutuskan ganti rugi dari pembunuhan terhadap janin tersebut dengan pembebasan budak, laki-laki atau perempuan, dan memutuskan ganti rugi kematian wanita dengan uang dara (diyat) yang dibayarkan oleh aqilahnya (kerabat dari orang tua laki-laki).”16

Hadits di atas menjelaskan tentang praktik aqilah yang telah menjadi tradisi di masyarakat Arab. Aqilah dalam hadits di atas dimaknai dengan ashabah (kerabat dari orang tua laki-laki) yang mempunyai kewajiban menanggung denda (diyat) jika salah satu orang sukunya melakukan pembunuhan terhadap anggota suku yang lain. Penanggungan bersama oleh aqilah-nya merupakan suatu kegiatan yang mempunyai unsur seperti yang berlaku pada bisnis asuransi. Kemiripan ini didasarkan atas adanya prinsip saling menanggung (takaful) antaranggota suku. II.c Lembaga Keuangan Mikro Syariah

Lembaga keuangan mikro (LKM) adalah lembaga yang melayani keuangan mikro (Abdullah, 2004). Lembaga keuangan syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah (Sudarsono, 2008).

II.d Asuransi Syarah Mikro

Asuransi mikro syariah merupakan salah satu produk dari asuransi syariah yang ditujukan untuk masyarakat golongan ekonomi lemah. Secara umum asuransi mikro adalah perlindungan bagi keluarga masyarakat miskin atas risiko keuangan yang menimpa mereka, seperti kematian, kecelakaan, sakit, kehilangan aset dan hari tua.17

Orang yang berpenghasilan rendah (low income people), biasanya tinggal dalam lingkungan yang penuh risiko, rawan terhadap bencana, termasuk rawan sakit, rawan terhadap kecelakaan yang bisa menyebabkan kematian maupun cacat, kehilangan rumah karena pencurian maupun kebakaran, sehingga bila tidak ada mekanisme penanggulangan keuangan bila terjadi musibah diatas, niscaya kondisinya akan lebih terpuruk yang berimplikasi terhadap tingkat kemiskinan di Indonesia. Oleh karena itu, salah satu penanggulangan ataupun tindakan preventifnya yaitu dengan asuransi mikro syariah.

II.eTabarru’

Tabarru‟ berasal dari kata tabarra‟a yang artinya berderma, dalam arti yang luas

tabarru‟ adalahmelakukan suatu kebaikan tanpa persyaratan. Adapun tabarru‟ secara istilah adalah mengerahkan segala upaya untuk memberikan harta atau manfaat kepada

16Imam Bukhari, Sahih al-Bukhari, Kitab Diyat, No. 45, hlm. 34

17Menurut Achmad Iqbal, Pengembangan Takaful Mikro di Indonesia 1,

12

orang lain, baik secara langsung maupun masa yang akan datang tanpa adanya kompensasi , dengan tujuan kebaikan dan perbuatan ihsan.18

II.f Tijary

Konsep akad tijary adalah adanya peretukaran, yakni pertukaran tersebut bisa dilakukan antara benda dan benda, benda dan uang, atau sebaliknya. Pada intinya, akad

tijary ini merupakan akad niaga. Oleh karena itu, dalam akad ini para pihak boleh mengambil keuntungan dari trnsaksi perniagaan yang ada.

II.g Ta’min

At-Ta`min diambil dari kata amana memiliki arti memberi perlindungan, ketenangan, rasa aman dan bebas dari rasa takut[8], sebagaimana firman Allah yang artinya, “Yang telah memberi makanan kepada mereka untuk menghilangkan lapar dan mengamankan mereka dari ketakutan” (QS. Quraisy,106:4).19

II.h Takaful

Terma takaful adalah bentuk masdar berasal dari akar kata ka-fa-la. Kata ka-fa-la bermakna “menjamin”. Kata takaful yang sifat utamanya adalah “musyarakah” bermakna saling. Oleh karena itu kata takaful bermakna saling bertanggungjawab atau saling menjamin, bertanggungjawab, meyakinkan, dan memastikan. Sedangkan secara teknis, dari sudut pandang ekonomi, takaful bermakna, saling menjamin yang dilakukan oleh sekelompok manusia yang hidup pada masyarakat yang sama dalam menghadapi risiko yang disepakati atau musibah yang menimpa seseorang, harta benda, atau segala sesuatu yang berharga. Sehingga takaful lebih dikenal sebagai asuransi kerjasama (co-operative insurance).20

II.i Penelitian Terdahulu

(Wijono, 2005) melakukan penelitian tentang Pemberdayaan Lembaga Keuangan Mikro Sebagai Salah Satu Pilar Sistem Keuangan Nasional: Upaya Konkrit Memutus Mata Rantai Kemiskinan dan memperoleh hasil bahwa Upaya pengentasan kemiskinan dapat dilakukan dengan memutus mata rantai kemiskinan itu sendiri, antara lain dengan memperluas akses Usaha Kecil dan Mikro (UKM) dalam mendapatkan fasilitas permodalan yang tidak hanya bersumber dari lembaga keuangan formal tapi juga dari Lembaga Keuangan Mikro (LKM).

LKM ternyata mampu memberikan berbagai jenis pembiayaan kepada UKM walaupun tidak sebesar lembaga keuangan formal, sehingga dapat menjadi alternatif pembiayaan yang cukup potensial mengingat sebagian besar pelaku UKM belum memanfaatkan lembaga-lembaga keuangan.Potensi yang cukup besar tersebut belum dapat dimanfaatkan secara optimal, karena LKM masih menghadapi berbagai kendala dan keterbatasan antara lainaspek kelembagaan

18

Sumanto, Agus Edi, Ernawan Priarto, Muhammad Zamachsyari, Pudiarto Trihadi, Rahmaji Asmuri, Rikza Maulan. Solusi Berasuransi: Lebih Indah Dengan Syariah. Penerbit Salamadani. 2009. Hlm. 71.

19Muhammad Syakir Sula. Asuransi Syariah (Life and General): Konsep dan Operasional. Jakarta: Gema Insani Press. 2004. Hlm. 28

20

13

yang tumpang tindih, keterbatasan sumber daya manusia dalam pengelolaan LKM dan kecukupan modal.

Upaya untuk menguatkan dan mengembangkan LKM sebagai salah satu pilar sistem keuangan nasional, diantaranya yang mendesak adalah menuntaskan RUU tentang LKM agar terdapat kejelasan dalam pengembangan LKM. Serta komitmen pemerintah dalam memperkuat UKM sebagai bagian tidak terpisahkan dari pengembangan LKM.21

(Kholis, 2009) dalam penelitiannya yang berjudul The Contribution of Islamic Microfinance Institution in Increasing Social Welfare in Indonesia (a

Case Study of BMT‟s Role at Pakem Market Micro Traders Yogyakarta)

memperoleh hasil penelitian sebagai berikut, bahwa pengalaman BMT Dana Syariah di Yogyakarta menunjukkan hasil yang positif dari kegiatan keuangan mikro syariah. Kegiatan pembiayaan yang dilakukan oleh BMT Dana Syariah menghasilkan positif efek ekonomi termasuk pertumbuhan pendapatan dan mengurangi kemiskinan, kerja sendiri, kepemilikan aset, ketahanan pangan, dan kemampuan untuk membuat anak-anak mereka berpendidikan. Oleh karena itu, jelasnya BMT memiliki peran yang strategis dalam penyediaan pembiayaan mikro untuk usaha mikro, kecil, dan menengah.22

(Mamun, 2007) dalam penelitiannya yang berjudul Contribution of Imcro-Insurance Augmenting the Poverty Alleviation Role of Micro-Finance: a Case Study of Bangladesh menjelaskan bahwa di Bangladesh, asuransi mikro dikatakan olehnya ditandai dengan strategi katering pendapatan bagi masyarakat miskin dan rentan kelompok sosial yang kekurangan daya beli untuk layanan pribadi, akses ke layanan kesehatan publik atau swasta, dan akses ke jaminan sosial jaringan.studi yang dia lakukan adalah eksplorasi ide dalam menemukan model yang cocok dan berkelanjutan untuk menggabungkan asuran mikro dengan kredit/ pembiayaan mikro.

Menurutnya, evolusi dari konsep asuransi mikro berasal dari pengembangan dan penyebaran pelaksanaan pembiayaan mikro sebagai strategi pembangunan. Strategi tersebut bertujuan untuk menjaga atau mengurangi kemungkinan default kredit dengan membahas biaya ekonomi tertentu yang tinggi. Sebagian Lembaga Keuangan Mikro di Bangladesh bersedia untuk untuk memulai skema asuransi jiwa karena sangat mudah untuk merancang dan mengoperasikan generasi yang baik. Penelitian juga menemukan beberapa jalan di mana pemerintah dapat membantu aktif asuransi komersial dan LKM sebagai agen mitra model. Selanjutnya, studi menunjukkan bahwa agen mitra model lebih cocok untuk LKM dalam penggabungan operasional antara asuransi dan Lembaga Keuangan Mikro.23

21

Wiloeja Wirjo Wijono. Pemberdayaan Lembaga Keuangan Mikro Sebagai Salah Satu Pilar Sistem Keuangan Nasional: Upaya Konkrit Memutus Mata Rantai Kemiskinan. Kajian Ekonomi dan Keuangan, Edisi Khusu. 2005

22Nur Kholis. The Contribution of Islamic Micerofinance Institution in Incerasing Social Welfare in Indonesia (a Case Study of BMT‟s Role at Pakem Market Micro Traders Yogyakarta). Working Paper. 2009.

23

14

III DATA DAN METODOLOGI

III.a Data

Data yang digunakan dalam penelititan ini adalah data primer yang bersumber dari hasil wawancara yang diajukan kepada narasumber sebagai pakar dan berkompetensi dalam bidang tersebut, kemudian ditunjang juga oleh data sekunder yang berasal dari pustaka, situs web, maupun karya ilmiah terdahulu.

III.b Metodologi

Metode yang digunakan dalam penulisan karya ilmiah ini adalah metode analisis kualitatif deskriptif studi kasus berdasarkan kajian kepustakaan disertai dengan indept interview terhadap pakar, praktisi, maupun akademisi. Studi kasus adalah pengujian intensif, menggunakan berbagai sumber bukti baik kualitatif maupun kuantitatif, atau keduanya terhadap suatu entitas tunggal yang dibatasi oleh ruang da waktu24. Dalam hal ini juga menggunakan studi komparasi hasil penelitian terdahulu serta artikel-artikel di media masa yang terkait dengan pembahasan. Dari data-data yang diperoleh kemudian disusun berdasarkan aturan dan analisis yang sesuai dengan kaidah penulisan sehingga mempermudah pembahasan masalah-masalah yang ada.

Dengan metode ini, penulis ingin mengkaji bagaimana sinergi antara asuransi syariah dengan lembaga keuangan mikro syariahsebagai penguatan takaful ummat dalam pembiayaan berbasis takaful mikro. Diharapkan hasil yang diperoleh dalam studi ini dapat memberikan kontribusi berupa rekomendasi yang membangun dan bermanfaat, baik itu kepada penulis, pembaca, masyarakat, dan Negara.

IV PEMBAHASAN IV.a Praktik Asuransi Syariah

Adanya asuransi syariah menjadi sebuah solusi untuk menjawab kebutuhan kaum Muslim akan pentingnya perencanaan masa depan. Dalam hal ini, asuransi syariah mencakup sebuah transaksi bisnis yang halal dengan akad-akad yang terbebas dari unsur maysir, gharar, dan riba.

Sebagai konsep baru yang coba diterapkan dan juga munculnya kasus-kasus baru dalam praktik menempatkan sistem asuransi syariah terus mengalami pengkajian dan penyempurnaan. Hal ini dapat dimaklumi mengingat sistem asuransi tidak dikenal sebelumnya pada masa Nabi Muhammad. Hanya saja dalam sejarahnya, ada praktik yang mengandung kemiripan dengan asuransi.

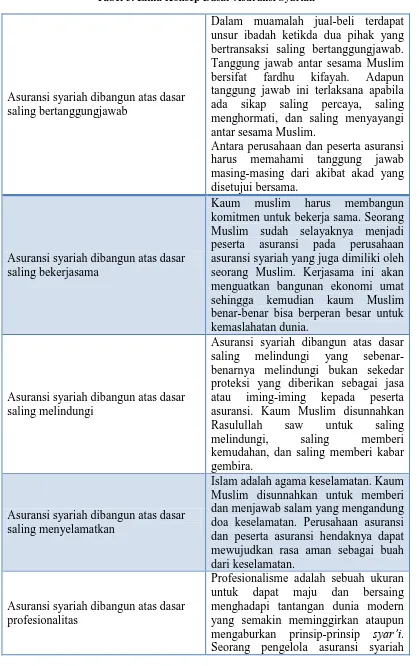

Konsep dasar dari asuransi syariah adalah prinsi ta‟awun (saling menolong). Prinsip-prinsip mendasar tersebut dapa dijelaskan secara gamblang di antara dua pihak yang bersepakat yaitu perusahaan asuransi dan peserta suransi.

15

Tabel 5. Lima Konsep Dasar Asuransi Syariah

Asuransi syariah dibangun atas dasar saling bertanggungjawab

Dalam muamalah jual-beli terdapat unsur ibadah ketikda dua pihak yang bertransaksi saling bertanggungjawab. Tanggung jawab antar sesama Muslim bersifat fardhu kifayah. Adapun tanggung jawab ini terlaksana apabila ada sikap saling percaya, saling menghormati, dan saling menyayangi antar sesama Muslim.

Antara perusahaan dan peserta asuransi harus memahami tanggung jawab masing-masing dari akibat akad yang disetujui bersama.

Asuransi syariah dibangun atas dasar saling bekerjasama

Kaum muslim harus membangun komitmen untuk bekerja sama. Seorang Muslim sudah selayaknya menjadi peserta asuransi pada perusahaan asuransi syariah yang juga dimiliki oleh seorang Muslim. Kerjasama ini akan menguatkan bangunan ekonomi umat sehingga kemudian kaum Muslim benar-benar bisa berperan besar untuk kemaslahatan dunia.

Asuransi syariah dibangun atas dasar saling melindungi

Asuransi syariah dibangun atas dasar saling melindungi yang sebenar-benarnya melindungi bukan sekedar proteksi yang diberikan sebagai jasa atau iming-iming kepada peserta asuransi. Kaum Muslim disunnahkan Rasulullah saw untuk saling melindungi, saling memberi kemudahan, dan saling memberi kabar gembira.

Asuransi syariah dibangun atas dasar saling menyelamatkan

Islam adalah agama keselamatan. Kaum Muslim disunnahkan untuk memberi dan menjawab salam yang mengandung doa keselamatan. Perusahaan asuransi dan peserta asuransi hendaknya dapat mewujudkan rasa aman sebagai buah dari keselamatan.

Asuransi syariah dibangun atas dasar profesionalitas

16

haruslah profesional dan memiliki keterampilan serta ilmu yang memadai untuk mempromosikan asuransi syariah. Pada dasarnya, seorang profesional adalah mereka yang memiliki ilmu, akhlak, dan keseriusan berikhtiar pada jalan yang benar. Profesionalitas akan menjadi indikator kemajuan dan kemampuan menghadapi berbagai perubahan zaman.

Pada praktiknya, asuransi syariah menggunakan dua sistem operasional, yaitu sistem bagi hasil terhadap hasil pengelolaan dana dan sistem bagi risiko di antara sesama peserta. Kedua sistem tersebut mendukung hukum muamalah seperti yang disyariatkan. Dana yang dibayarkan pada asurnasi syariah atas nama peserta langsung dipisahkan dalam akun yang berbeda, yaitu akun dana tabarru‟ dan akun dana peserta. Dana tabarru‟ akan digunakan sebagai sarana berbagi risiko dengan cara memberikan santunan jika ada peserta yang mengalami meusibah sebagaimana yang telah dijanjikan. Adapun dana peserta akan diinvestasikan dan dibukukan dalam rekening peserta sebagaimana manfaat di akhir kontrak atau pada saat peserta mengakhiri perjanjian.

Sesuai dengan kedudukannya sebagai pengelola, asuransi syariah akan mengelola dana tabarru‟dan dana milik peserta berdasarkan konsep bagi hasil dengan menempatkan dana-dana tersebut di instrumen berbasis syariah. Dengan demikian, diharapkan dana tabarru‟ yang terkumpul cukup untuk membayar klaim yang terjadi. Dana peserta diharapkan akan berkembang sesuia yng direncanakan.

Selain kedua jenis dana tersebut, dalam asuransi syariah dikenal jenis dana lain, yaitu dana pemegang saham. Ketiga jenis dana inilah yang kemudian disebut dengan tiga Pundi Sumber Dana. Pertama, sumber dana dari pemegang saham yang digunakan untuk operasional dan manajemen perusahaan. Kedua, dana

tabarru‟ atau dana kebajikan yang digunakan untuk santunan jika ada peserta terkena musibah. Ketiga, dana investasi peserta yang dibagikan kembali kepada peserta sesuai dengan yang telah diakadkan.

17

3 Pundi

Sumber

Dana

Sumber dana Pemegang

Saham

Dana

Tabarru'

Dana Tabungan

Akumulasi pundi dana tabarru‟ yang sangat besar tersebut dapat digunakan sebagai penambah manfaat atas peserta yang mengalami musibah atau dapat digunakan sebagai subsidi atas kontribusi tabarru‟ yang seharusnya dibayarkan oleh paserta.

Dalam sistem pengelolaan dana asuransi syariah, setiap premi yang masuk akan dikategorikan sebagai dana tabarru‟ dan dana investasi serta ditempatkan pada akun sesuai dengan jenis dananya. Dana tabarru‟ telah diniatkan oleh peserta sebagai dana kebajikan yang akan digunakan sebagai santunan kepada peserta lain yang terkena musibah. Adapun dana investasi akan dikelola sesuai dengan yang telah diakadkan oleh peserta.

Rekening dana investasi peserta dalam asuransi syariah sekilas mirip dengan sistem deposito pada perbankan syariah. Dana dari peserta dikumpulkan dan dikelola atau diinvestasikan dalamr usaha-usaha yang sesuai dengan syar‟i. Dana tersebut dapat dibayarkan kembali apabila perjanjian telah berakhir, peserta mengundurkan diri, atau pada saat peserta meninggal dunia. Selain itu, peserta pun akan mendapatkan keuntungan dari hasil investasi atas dana tersebut.

Sistem pembayaran premi yang dilakukan oleh peserta juga diberikan fleksibilitas, baik daris sisi jumlah maupun dari sisi pebayarannya. Peserta boleh memilih cara pembayaran bulanan, trieulan, semesteran, tahunan, atau bahkan sekaligus. Dengan demikian, sistem memungkinkan peserta dapat menyesuaikan dengan kondisi keuangannya.

18

IV.b Permasalahan UMKMK dalam Akses Pembiayaan

Mengingat jumlahnya yang demikian besar potensi dan kontribusiUMKM dan koperasi dalam peningkatan pembangunan ekonomi nasional tidak perlu diragukan lagi. Ini juga sekaligus menegaskan bahwa UMKM termasuk Koperasi merupakan sektor penting yang harus dibangun dan dikembangkan daerah dalam mencapai keberhasilan pelaksanaan otonomi daerah dan desentralisasi fiskal.

Namun demikian untuk meningkatkan peran UMKM dan Koperasi ini ternyata masih menghadapi berbagai hambatan dan kendala, baik yang bersifat eksternal seperti misalnya antara lain : (1) Iklim usaha yang belum sepenuhnya kondusif, (2) Terbatasnya sarana dan prasarana usaha, (3) Terbatasnya akses pasar, (4) Produk UMKM yang sifat lifetime-nya pendek, dan (5) Implikasi globalisasi ekonomi dan perdagangan bebas.

Sedangkan yang bersifat internal antara lain adalah : (1) Kondisi obyektif SDM pelaku UMKM dan koperasi yang masih rendah dan terbatas, (2) Manajemen yang tradisional, (3) Kurangnya permodalan, (4) Lemahnya jaringan usaha dan kemampuan penetrasi pasar.

Dari sejumlah persoalan yang membelit upaya pengembangan UMKMK tersebut, satu diantaranya yang penting dan mendasar adalah persoalan akses UMKM dan koperasi kepada sumber-sumber pendanaan usaha. Dalam hal pembiayaan atau pendanaan UMKM dari Bank, memiliki persepsi yang berbeda, yaitu (1) Persepsi dari pihak perbankan, (2) Persepsi dari sisi UMKM sendiri.

Dari sisi UMKM, persepsi umum yang dihadapi dalam mengakses kredit,antara lain adalah :

a) Persyaratan jaminan fisik/tambahan yang diminta Bank;

b) Prosedur pengajuan kredit yang dianggap sulit dan berbelit-belit; c) Tingginya suku bunga perbankan

Sementara dari sisi perbankan, alasan-alasan yang mengemuka adalah :

19

b) Jaminan yang mampu diberikan relatif kecil, seperti tanah, sertifikat hak atas tanah kebanyakan baru model letter C atau petuk dan letter;

c) UKMK yang potensial untuk memperoleh kredit umumnya sulit didapat.

Dalam hal lemahnya pemenuhan persyaratan jaminan atas kreditUMKMK, sejauh ini telah ada Perusahaan Penjaminan seperti Jamkrindo dan Askrindo yang melakukan peran penjaminan kredit bagi UMKMK. Salah satu contoh yang saat ini tengah dilaksanakan Pemerintah dalam aspek penjaminan kredit ini adalah Kredit Usaha Rakyat (KUR). Namun demikian mengingat jumlah UMKMK yang demikian besar dan tersebar diberbagai daerah dan wilayah disamping juga karena berbagai kendala internal, seperti jaringan pelayanan yang belum dapat menjangkau berbagai daerah dan belum berkembangnya institusi penjaminan daerah, seperti LPKD (Lembaga Penjaminan Kredit Daerah) serta juga faktor ratioputaran (Gearing Ratio atau GR) penjaminan yang masih rendah, menjadikan penjaminan yang tersedia untuk berbagai kredit kepada UMKMK belum maksimal.

Dalam keadaan kelangkaan penjaminan, maka seyogyanya asuransimenjadi suatu solusi alternatif penaggungan terhadap risiko kredit. Selain asuransi kredit, maka bentuk dan jenis asuransi jiwa dan asuransi kerugian, semestinya berkembang untuk menutup potensi risiko, baik atas nama tertanggung (jiwa) dari pengambil kredit (debitur) maupun atas nama kegiatan atau bisnis yang dijalankan berupa kerugian yang timbul dari bisnis yang sedang dikerjakan (asuransi kerugian).

IV.c Model Sinergi Asuransi Syariah dan Lembaga Keuangan Syariah Mikro Dalam menunjang LKMS untuk melakukan pembiayaan terhadap nasabah, serta mengurangi beban risko pada nasabah pembiayaan yang mengalami musibah, LKMS dapat melakukan sinergi dengan takaful Indonesia melalui Takmin (Takaful Mikro). Adapaun bentuk sinergi yang dapat dilakukan adalah sebagai berikut:

Saat nasabah pembiayaan mengajukan pembiayaan kepada Lembaga Keuangan Mikro Syariah, maka sekaligus ia menjadi peserta asuransi syariah dengan program takaful mikro. Adapun nominal premi yang harus dibayarkan oleh peserta pembiayaan mikro adalah 0,5/ 1000 x Jumlah Pembiayaan x Jangka Waktu Pengembalian Modal.

20

Sebagai contoh, seseorang mengajukan pembiayaan sebesar Rp 5.000.000,00- kepada sebuah Lembaga Keuangan Mikro Syariah dengan akad murabahah untuk jangka waktu pengembalian modal selama 1 tahun atau 12 bulan. Maka pola penghitungan premi adalah sebaga berikut:

Jadi, nasabah (peserta) membayar premi dengan jumlah Rp 30.000,00- untuk menjamin pembiayaannya terhadap Lembaga Keuangan Mikro Syariah yang bersangkutan. Kalim dapat dilakukan oleh Lembaga Keuangan Mikro Syariah apabila nasabah yang bersangkutan mengalami musibah berupa meninggal dunia. Sedangkan untuk jenis kerugian yang lain atau diseababkan oleh kelalaian Lembaga Keuangan Mikro Syariah slam seleksi nasabah ditanggung oleh Lembaga Keuangan Mikro Syariah sendiri. Hal ini sebagaimana yang telah diaplikasikan oleh BTTM (Baitu Takmin Tazkia Madani) yang bekerjasama dengan Asuransi Takaful Mikro.25

Jadi, pilihan berasuransi bukanlah semata-mata untuk mengalihkan atau alat penyebaran risiko bisnis. Tetapi lebih jauh dari itu bahwa asuransi memberikan manfaat, berupa 1) adanya rasa aman, 2) perlindungan, 3) pendistribusian biaya dan manfaat yang lebih adil, 4) polis asuransi dapat dijadikan agunan untuk memperoleh kredit/ pembiayaan, 5) berfungsi sebagai tabungan, 6) alat penyebaran risiko, dan 7) membantu meningkatkan kegiatan usaha.

Pengelola atau perusahaan asuransi mesti memulai untuk bersungguh-sungguh, memudahkan dan memotivasi atas manfaat berasuransi. Pemerintah dan pemerintah daerah memfasilitasi edukasi dan sosialisasi, menerbitkan regulasi yangfair (adil dan akuntabel) bagi tumbuh dan kokohnya industri asuransi dan program aksi yang bersinergi, seperti contoh asuransi untuk dukungan linkages lembaga keuangan (Bank dan Lembaga Keuangan Bukan Bank) dengan UMKMK, sehingga terjadi simbiose mutualisme diantara lembaga jasa keuangan dengan UMKMK. Jika kondisi itu ada, masyarakat dan UMKMK diyakini lebih mudah digerakkan untuk berasuransi.

Bilamana hal itu ada maka, potensi sinergi asuransi terhadap perkuatan modal usaha UMKMK terbuka untuk diwujudkan. Perwujudan tersebut artinya membawa peluang perusahaan asuransi bertumbuh bersama UMKMK, Bank atau lembaga keuangan bukan Bank dapat meluaskan ekspansi kredit atau pembiayaannya secara terlindungi (terproteksi asuransi) dan UMKMK sendiri memperoleh manfaat ganda, yaitu mendapatkan perlindungan, sekaligus terbuka aksesnya untuk mengembangkan pembiayaan usaha.

IV.e Manfaat Program Takaful Mikro Terhadap Masyarakat

Hutang adalah masalah. Banyak berutang berarti mengumpulkan banyak masalah. Untuk itulah, syariat mengingatkan agarmanusia tidak menjadikan utang sebagai solusi penyelesaian masalah ekonominya, kecuali dalam keadaan

21

sangat terdesak. Hal tersebut dikarenakan beberapa bahaya hutang yang sebagaimna telah tercantum dalam hadits Nabi Muhamad diantaranya sebagai beikut:

Pertama, bahwa hutang akan mengakibatkan jiwa seseorang yang telah meninggal akan menggantung apabila belum terlunasi.26

“Jiwa seorang mukmin tergantung karena utangnya, sampai (utang itu) dilunasi.” (HR. Tirmidzi, Ibnu Majah, dan Ahmad; dinilai sahih oleh al-Albani dalam Shahih

Jami‟ Ash-Shaghir, no. 6779)

Kedua, seseorang yang meninggal dan masih dalam keadaan berhutang, Rasul sendiri tidak mau menshalatkannya.

Jabir Radliyallaahu „anhu berkata: Ada seorang laki-laki di antara kami meninggal dunia, lalu kami memandikannya, menutupinya dengan kapas, dan mengkafaninya. Kemudian kami mendatangi Rasulullah Shallallaahu 'alaihi wa Sallam dan kami tanyakan: Apakah baginda akan menyolatkannya?. Beliau melangkan

beberapa langkah kemudian bertanya: “Apakah ia

mempunyai hutang?". Kami menjawab: Dua dinar. Lalu beliau kembali. Maka Abu Qotadah menanggung hutang tersebut. Ketika kami mendatanginya; Abu Qotadah berkata: Dua dinar itu menjadi tanggunganku. Lalu Rasulullah Shallallaahu 'alaihi wa Sallam bersabda:

“Betul-betul engkau tanggung dan mayit itu terbebas

darinya.” Ia menjawab: Ya. Maka beliau menyolatkannya.

(Riwayat Ahmad, Abu Dawud, dan Nasa‟i. Hadits shahih menurut Ibnu Hibban dan Hakim).

Ketiga, dosa orang yang mati syahid akan diampuni oleh Allah, kecuali utang.

Dari Abu Hurairah radhiallahu „anhu, bahwa ada seseorang yang bertanya kepada Nabi shallallahu „alaihi

wa sallam, “Jika aku gugur di jalan Allah, apakah

dosa-dosaku terhapus?”Beliaushallallahu „alaihi wa

sallam menjawab, “Ya, jika kamu bersabar, mengharap pahala dari Allah, tetap maju, dan tidak melarikan diri. Kecuali, utang. Begitulah Malaikat Jibril menyampaikan

kepadaku.” (HR. Muslim, no. 1885).

Jadi, keberadaan takaful mikro secara tidak langsung akan menjadi sarana seseorang untuk memagar risiko dalam berhutang untuk melakukan pembiayaan. Selain itu, rasa aman juga akan diperolehnya bila sewaktu-waktu terjadi hal yang tidak dinginkan atau tertimpa musibah pada saat kondisi masih dalam mengangsur pembiayaan.

26

22

Beberapa manfaat lain juga dapat dipetik oleh masyarakat melalui program takaful mikro seperti 1) asuransi dapat masuk ke pasar bawah (melalui lembaga keuangan mikro) yang selam ini sulit masuk; 2) lembaga keuangan mikro dapat memberikan pelayanan yang lebih baik dengan risiko yang kecil; 3) keluarga miskin mendapat akses berasuransi yang selama ini belum di dapat.

Dengan manfaat-manfaat tersebut, maka pada tujuan akhir adalah terwujudnya sebuah perekonomian yang adil sejahtera dalam kehidupan sosial masyarkat yang kemudian dapat menumbuh kembangkan secara berkesinambungan tatanan ekonomi yang berbasis pada syariat Islam.

V KESIMPULAN

V.a Kesimpulan

Berdasarkan pembahasan di atas, maka penulis memperoleh Asuransi syariah memiliki potensi yang cukup besar sebagai alternatif untuk mengentaskan kemiskinan. Hal tersebut dilakukan melalui produk asuransi mikro syariah dan penggunaan dana tabarru‟. Masyarakat miskin akan semakin terbantu dengan adanya asuransi mikro syariah. Asuransi mikro syariah ini bertujuan untuk meningkatkan kesejahteraan masyarakat miskin. Selain itu, asuransi syariah memiliki dana tabarru‟ yang digunakan untuk keperluan tolong menolong dan saling membantu sesama. Pertumbuhan yang cukup pesat yang dialami asuransi syariah mendorong peningkatan dana tabarru‟ dan zakat perusahaan yang terkumpul bagi masyarakat yang membutuhkan.

Masyarakat kecil sebenarnya memiliki antusiasme yang besar untuk berasuransi karena banyak sekali risiko yang mungkin terjadi. Keberadaan asuransi syariah dapat melindungi masyarakat kecil dari berbagai kemungkinan buruk yang akan menimpanya. Akibatnya, masyarakat kecil dapat hidup nyaman dan tenang sekaligus mengurangi beban ekonominya. Jika hal tersebut terjadi, masyarakat kecil di Indonesia akan sejahtera dan dampaknya tingkat kemiskinan dapat berkurang.

V.b Rekomendasi

Berdasarkan kesimpulan di atas, maka penulis memperoleh beberapa rekomendasi sebagai berikut:

a) Tranformasi Paradigma tentang Asuransi Syariah

23

betapa pentingnya berasuransi dalam konteks saling menolong sesuai dengan prinsip syariah.

b) Peningkatan Kerja Sama Perusahaan Asuransi Syariah, LKMS, dan LAZ

Dalam menghadapi kendala keterbatasan akses masyarakat kecil terhadap asuransi syariah, perusahaan asuransi syariah sebaiknya meningkatkan kerja sama yang lebih intensif dengan Lembaga Keuangan Mikro Syariah (LKMS) dalam rangka mengoptimalkan asuransi mikro syariah. LKMS ini merupakan agen atau penyalur asuransi syariah bagi masyarakat kecil. Semakin banyak perusahaan asuransi menjalin kerja sama dengan LKMS, semakin banyak masyarakat miskin yang dapat dibantu dan diberdayakan.

Selain itu, kerja sama antara perusahaan asuransi syariah, LKMS, dan LAZ perlu ditingkatkan dan digalakkan. Kerjasama yang baik antara perusahaan asuransi syariah, LKMS yang khusus melayani kaum miskin, dan LAZ (Lembaga Amil Zakat) akan memudahkan masyarakat miskin untuk mendapatkan akses asuransi, misalnya masyarakat miskin dapat ikut serta sebagai peserta asuransi syariah dengan premi pertama atau tabungan pertama dibayarkan oleh LAZ dari sumber zakat dan infaq, dan untuk premi berikutnya sepenuhnya dibayar sendiri oleh mustahiq dari tabungan yang berhasil dipupuknya melalui LKMS.

c) Pengembangan Produk Asuransi Syariah

24

DAFTAR PUSTAKA

Al Quran dan Terjemahannya.

Ali, AM. Hasan. Asuransi dalam Perspektif Hukum Islam: Suatu Tinjauan Analisis Historis, Teoritis, dan Praktis. Jakarta: Prenada Media. 2004. Billah, Mohd Ma‟sum. Kontekstualisasi Takaful Dalam Asuransi Modern:

Tinjauan Hukum dan Praktik. Malaysia: Sweet & Maxwell Asia. 2010.

Daymon, Christine, Immy Holloway. Metode-Metode Riset Kualitatif dalam Pablic Relations and marketing Communications. Yogyakarta: Bentang Pustaka. 2008. Fatwa Dewan Syariah Nasional MUI Nomor 21 Tahun 2001 Tentang Pedoman

Asuransi Syariah.

Iqbal, Muhaimin. Asuransi Umum Syariah dalam Praktik: Upaya Menghilangkan Gharar, Maisir, dan Riba. Jakarta: Gema Insani Press. 2005.

Karim, Adiwarman A. Ekonomi Mikro Islam. Jakarta: PT RajaGrafindo Persada. 2008.

Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. Optimalisasi Manfaat Asuransi Dalam Peningkatan Akses Pembiayaan Bagi Usaha Mikro, Kecil, Menengah dan Koperasi (UMKM-K). Deputi Bidang Pembiayaan. Jakarta. 2009.

Kholis, Nur. The Contribution of Islamic Micerofinance Institution in Incerasing

Social Welfare in Indonesia (a Case Study of BMT‟s Role at Pakem

Market Micro Traders Yogyakarta). Working Paper. 2009.

Mamun, M. Ziaulhaq. Contribution of Imcro-Insurance Augmenting the Poverty Alleviation Role of Micro-Finance: a Case Study of Bangladesh.APRIA Conference at National Chengchi University, Taipei, Taiwan. 2007.

MES. Seminar Ekonomi Syariah “Masa Depan Industri Asuransi Syariah Indonesia di Tengah Keberpihakan Regulasi”. Disampaikan pada Kamis, 28 Februari 2013. Jakarta.

Muslehuddin, Mohammad. Asuransi Dalam Islam. Jakarta: Bumi Aksara. 1995.

Sinaga, H. Hotbonar. Membangun Asuransi, Membangun Indonesia: Upaya Menciptakan Kesejahteraan Sosial untuk Rakyat Serta Mobilisasi Dana Masyarakat untuk Pembangunan. Jakarta: INTRANS. 2004.

25

Sumanto, Agus Edi, Ernawan Priarto, Muhammad Zamachsyari, Pudiarto Trihadi, Rahmaji Asmuri, Rikza Maulan. Solusi Berasuransi: Lebih Indah Dengan Syariah. Penerbit Salamadani. 2009.

Undang-Undang Nomor 2 Tahun 1992 Tentang Usaha Perasuransian.

Wawancara Kepada Kepala Bagian Operasional BTTM Tazkia

Wijono, Wiloejo Wirjo. Pemberdayaan Lembaga Keuangan Mikro Sebagai Salah Satu Pilar Sistem Keuangan Nasional: Upaya Konkrit Memutus Mata Rantai Kemiskinan. Kajian Ekonomi dan Keuangan, Edisi Khusus. 2005

Yuslam Fauzi. Seminar“Perbankan Syariah Indonesia: Profil, Prospek, dan Tantangan”. Disampaikan pada 10 Februari 2013. 2013.

http://www.jakarta.bps.go.id

http://www.thepresidentpostindonesia.com

http://www.asuransibank.com

http://www.takmin.net