BAB II

LANDASAN TEORI

2.1. Kinerja Manajerial

Menurut (Suyadi, 1999) Performance (kinerja) adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka upaya mencapai tujuan organisasi bersangkutan legal, tidak melanggar hukum dan sesuai dengan moral maupun etika. Kinerja manajeril merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi.

Menurut Mahoney dkk (1963) dalam Nur Indriantoro (1993), mengatakan yang dimaksud dengan kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, evaluasi, supervisi, pengaturan staff (staffing), negoisasi dan representasi. Sedangkan menurut Stoner (1992) kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

yang dapat meningkatkan keefektifan organisasi. Dari pengertian diatas ada delapan dimensi dari kinerja manajerial yaitu:

1. Perencanaan

Dalam arti kemampuan untuk menentukan tujuan, kebijakan dan tindakan atau pelaksanaan,penjadwalan kerja, penganggaran, merancang prosedur dan pemograman.

2. Investigasi

Yaitu kemampuan mengumpulkan, menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil, menentukan persedian, dan analisis pekerjaan.

3. Koordinasi

Yaitu kemampuan tukar menukar informasi dengan orang lain dibagian organisasi lain untuk mengaitkan dan menyesuaikan program, memberitahu bagian lain dan hubungan dengan manajer lain.

4. Evaluasi

Yaitu kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati dan dilaporkan, menilai pegawai, penilaian catatan hasil, penilaian laporan keuangan, dan pemeriksaan produk.

5. Supervisi

6. Pengaturan staff

Yaitu kemampuan untuk memepertahankan angkatan kerja, merekrut, mewawancarai, memilih, karyawan baru, menempatkan, mempromosikan dan memutasi karyawan.

7. Negoisasi

Yaitu kemampuan untuk melalukan pembelian, penjualan melakukan tawar menawar dengan wakil penjual, tawar menawar secra kelompok.

8. Representasi

Yaitu kemampuan untuk menghadiri pertemuan-pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis, pidato intuk acara kemasyarakatan, pendekatan dengan masyarakat, mempromosikan tujuan umum perusahaan.

lain-lain mengakibatkan karyawan-karyawan yang ada dalam perusahaan kurang maksimal dalam bekerja.

Menurut (Brownell dan Mcinnes 1986) dalam (Sumarno 2005:587) bahwa partisipasi yang tinggi dalam pengambilan keputusan di perusahaan dapat meningkatkan kinerja manajerial. Kurang terlibatnya bawahan dalam pengambilan keputusan sedikit banyak juga dapat mempengaruhi kinerja manajerial perusahaan tersebut. Untuk itulah perlu peningkatan partisipasi bawahan karena partisipasi yang tinggi akan menimbulkan tanggung jawab pada setiap individu atau kelompok dalam melaksanakan tugas di bidangnya masing-masing dalam suatu perusahaan.

2.2. Sistem Pengukuran Kinerja

Kinerja organisasi perusahaan sebagian besar dipengaruhi kinerja para karyawan, terutama para manajer. Untuk meningkatkan kinerja perusahaan, maka dibutuhkan sistem pengukuran kinerja yang dapat memberikan informasi relevan untuk pengambilan keputusan strategis kepada para manajer dan setiap perusahan akan berusaha meningkatkan kinerja manajerialnya agar mencapai tujuan organisasi yang telah ditetapkan. Di sisi lain, kemampuan pemimpin dalam menggerakkan dan memberdayakan karyawan juga akan mempengaruhinya.

produksi, praktik-praktik organisasional serta kebijakan-kebijakan manajemen tenaga kerja mereka yang mengubah pengendalian produksi personalia lini perusahaan.

Menurut (Kim dan Larry 1998) dalam (Rahman, dkk 2007) sistem pengukuran kinerja adalah frekuensi pengukuran kinerja pada manajer dalam unit organisasi yang dipimpin mengenai kualitas dalam aktivitas operasional perusahaan. Sistem pengukuran kinerja memiliki sasaran implementasi strategi, dalam menetapkan sistem pengukuran kinerja manajemen puncak memilih serangkaian ukuran-ukuran yang menunjukkan strategi perusahaan. Ukuran-ukuran ini dapat dilihat sebagai faktor kesuksesan kritis saat ini dan masa depan. Jika faktor-faktor ini diperbaiki, maka perusahaan telah menerapkan strateginya.

(2000), BSC adalah salah satu alat pengukuran kinerja yang menekankan pada keseimbangan antara ukuran-ukuran strategis yang berlainan satu sama lain dalam usaha untuk mencapai keselarasan tujuan sehingga mendorong karyawan bertindak demi kepentingan terbaik perusahaan. Sedangkan menurut Kaplan (2000:23), BSC merupakan sistem manajemen dan pengukuran yang menunjukkan kinerja unit bisnis dalam empat perspektif :

1. Perspektif Pelanggan

Kepuasan pelanggan merupakan tujuan utama perusahaan. Pendapat Kaplan (2000) mengenai perspektif pelanggan bahwa kinerja dianggap penting mengingat semakin ketatnya pertarungan mempertahankan pelanggan lama dan merebut pelanggan baru. Perusahaan harus menentukan segmen pasar yang akan menjadi target atau sasaran serta mengidentifikasikan keinginan dan kebutuhan para pelanggan yang berada pada segmen tersebut sehingga tolak ukurnya dapat lebih terfokus.

2. Perspektif Keuangan

Aspek keuangan ini menjadi fokus tujuan dari ukuran disemua perspektif lainnya. Setiap ukuran terpilih harus merupakan hubungan sebab akibat yang pada akhirnya dapat meningkatkan kinerja keuangan.

3. Prespektif Proses Bisnis Internal

dalam perspektif difokuskan untuk meningkatkan kualitas dan pengurangan siklus untuk produksi.

4. Perspektif Pembelajaran dan Pertumbuhan

Menurut Kaplan (2009), tujuan dimasukkanya perspektif pembelajaran dan pertumbuhan adalah untuk mendorong perusahaan menjadi organisasi belajar sekaligus mendorong pertumbuhanya.

Pada dasarnya pengukuran kinerja sendiri merupakan penilaian perilaku manusia dalam melaksanakan peran yang dimainkannya dalam mencapai tujuan organisasi (Mulyadi, 2001) dalam Wijaya (2010). Pengukuran kinerja dapat dibedakan menjadi 2 yaitu :

1. Pengukuran Kinerja Intern

Merupakan penilaian atas kontribusi yang dapat diberikan oleh suatu bagian dari pencapaian tujuan perusahaan baik dibidang keuangan atau secara keseluruhan. Pengukuran ini dilakukan dengan maksud memberikan petunjuk pembuatan keputusan dan mengevaluasi kinerja manajerial.

2. Pengukuran Kinerja Ektern

Merupakan pengukuran atas prestasi yang dicapai oleh suatu satuan perusahaan dalam suatu periode tertentu yang mencerminkan tingkat hasil pelaksanaan kegiatannya. Pengukuran/penilaian ini dilakukan dengan maksud sebagai dasar penentu kebijakan penanaman modalnya sehingga dapat meningkatkan efisiensi, efektifitas dan produktifitas.

dilakukan dengan membandingkan kinerja aktual dengan kinerja yang dianggarkan atau biaya standar sesuai dengan karakteristik pertanggungjawabannya, sedangkan sistem pengukuran kinerja kontemporer menggunakan aktivitas sebagai pondasinya. Sistem pengukuran kinerja yang sesuai digunakan dalam manajemen kontemporer adalah sistem pengukuran kinerja yang memanfaatkan secara ekstensif dan intensif teknologi informasi dalam bisnis (Mulyadi dan Johny, 1999).

Manfaat sistem pengukuran kinerja bagi manajemen maupun karyawan menurut Halim dan Tjahjono (2009):

1) Mengelola operasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer, dan pemberhentian

3) Mengidentifikasikan kebutuhan pelatihan, pengembangan karyawan, menyediakan kriteria seleksi, dan evaluasi program pelatihan karyawan 4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

menilai kinerja

5) Menyediakan suatu dasar bagi distribusi reward.

menghasilkan suatu kepuasan tersendiri bagi para personel yang dalam hal ini adalah karyawan perusahaan itu sendiri.

2.3. Sistem Reward

Sistem Penghargaan (kompensasi) merupakan apa yang diterima oleh para karyawan sebagai ganti kontribusi mereka pada organisasi (Simamora dalam Narsa dan Yuniawati, 2003).

Sistem reward atau penghargaan organisasional berisi jenis-jenis penghargaan yang ditawarkan dan dibagi-bagikan kepada karyawan. (Byars dan Rue, 1997). Jenis-jenis pengharagaan tersebut meliputi intrinstik dan ekstrinstik yang diterima sebagai hasil menyelesaikan suatu pekerjaan.

1. Sistem Penghargaan Intrinstik

Schuster (1985) berpendapat bahwa sistem penghargaan intrinstik berisi yang berasal dari respon individu terhadap pekerjaan itu sendiri. Sebagai contoh, penghargaan intrinstik dapat berupa rasa tanggung jawab, rasa tertantang, rasa unggul, rasa mengontrol, rasa berpartisipasi dan sebagainya.

2. Sistem Penghargaan Ekstrinsik

Baik Schuter (1985) maupun Byars dan Rue (1997), sepakat bahwa

Siswanto (1989) dalam Halim dan Tjahjono (2009) menyatakan Penghargaan (kompensasi) adalah imbalan jasa yang diberikan perusahaan kepada tenaga kerja karena telah memberikan sumbangan tenaga dan pikiran demi kemajuan serta kontinuitas perusahaan dalam rangka mencapai tujuan yang telah ditetapkan baik dalam jangka pendek maupun jangka panjang. Sistem reward dan pengakuan atas kinerja karyawan merupakan sarana untuk mengarahkan perilaku karyawan keperilaku yang dihargai dan diakui oleh organisasi (Mulyadi, 1998).

Reward menarik perhatian karyawan dan memberi informasi atau mengingatkan akan pentingnya sesuatu yang diberi reward dibandingkan dengan yang lain, reward juga meningkatkan motivasi karyawan terhadap ukuran kinerja, sehingga membantu karyawan mengalokasikan waktu dan usaha karyawan.

Reward berbasis kinerja mendorong karyawan dapat mengubah kecenderungan semangat untuk memenuhi kepentingan diri sendiri ke semangat untuk memenuhi tujuan organisasi (Mulyadi dan Johny, 1999) dalam Mardiyah dan Listianingsih (2005).

Hansen dan Mowen (2000) menyatakan tujuan kompensasi biasanya meliputi berbagai insentif yang berkaitan dengan kinerja. Sasarannya adalah untuk menciptakan kesesuaian tujuan, sehingga manajer akan menunjukkan kerja terbaiknya bagi perusahaan.

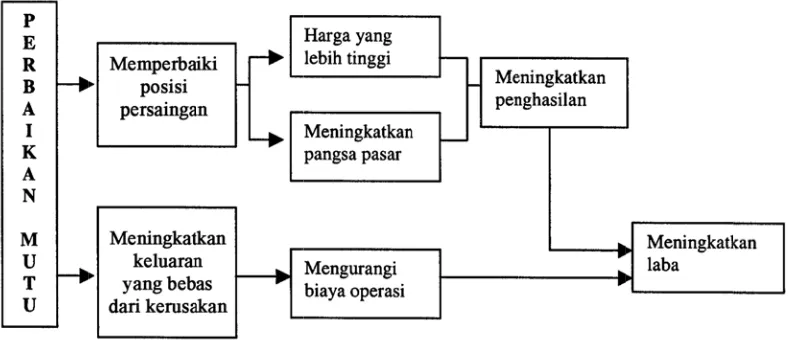

2.4. Total Quality Management

Total Quality Management (TQM) adalah perpaduan semua fungsi dari suatu perusahaan ke dalam falsafah holistis yang dibangun berdasarkan konsep kualitas produktivitas dan pengertian serta kepuasan pelanggan (Nasution 2001:28). Total Quality Management (TQM) merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya. Menurut (Nasution 2001:28) yang membedakan Total Quality Management (TQM) dengan pendekatan-pendekatan lain dalam menjalankan usaha adalah komponen-komponennya. Komponen ini memiliki sepuluh unsur utama yaitu:

1. Fokus pada pelanggan

Dalam TQM, pelanggan eksternal menentukan kualitas produk atau jasa yang disampaikan kepada mereka, sedangkan pelanggan internal berperan besar dalam menentukan kualitas tenaga kerja, proses, dan lingkungan yang berhubungan dengan produk atau jasa.

2. Obsesi terhadap kualitas

organisasi harus terobsesi untuk memenuhi atau melebihi apa yang ditentukan mereka. Hal ini berarti bahwa semua karyawan pada setiap level berusaha melaksanakan setiap aspek pekerjaannya berdasarkan perspektif.

3. Pendekatan Ilmiah

Pendekatan ilmiah sangat diperlukan dalam penerapan TQM, terutama untuk mendesain pekerjaan dan dalam proses pengambilan keputusan dan pemecahan masalah yang berkaitan dengan pekerjaan yang didesain tersebut. Dengan demikian, data diperlukan dan dipergunakan dalam menyusun patok duga (benchmark), memantau prestasi, dan melaksanakan perbaikan.

4. Komitmen Jangka Panjang

TQM merupakan suatu paradigma baru dalam melaksanakan bisnis. Untuk itu, dibutuhkan budaya perusahaan yang baru pula. Oleh karena itu, komitmen jangka panjang sangat penting guna mengadakan perubahan budaya agar penerapan TQM dapat berjalan dengan sukses.

5. Kerjasama Tim (Teamwork)

6. Perbaikan Sistem Secara Berkesinambungan

Setiap produk dan atau jasa dihasilkan dengan memanfaatkan proses-proses tertentu di dalam suatu sistem/ lingkungan. Oleh karena itu, sistem yang ada perlu diperbaiki secara terus- menerus agar kualitas yang dihasilkannya dapat makin meningkat.

7. Pendidikan dan Pelatihan

Dewasa ini masih terdapat perusahaan yang menutup mata terhadap pentingnya pendidikan dan pelatihan karyawan. Kondisi seperti itu menyebabkan perusahaan yang bersangkutan tidak berkembang dan sulit bersaing dengan perusahaan lainnya, apalagi dalam era persaingan global. Sedangkan dalam organisasi yang menerapkan TQM, pendidikan dan pelatihan merupakan faktor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar. Dengan belajar, setiap orang dalam perusahaan dapat meningkatkan keterampilan teknis dan keahlian profesionalnya.

8. Kebebasan yang terkendali

Dalam TQM, keterlibatan dan pemberdayaan karyawan dalam pengambilan keputusan dan pemecahan masalah merupakan unsur yang sangat penting. Hal ini dikarenakan unsur tersebut dapat meningkatkan „rasa memiliki‟ dan tanggung jawab karyawan terhadap keputusan yang telah dibuat.

9. Kesatuan Tujuan

Total Quality Management (TQM) merupakan suatu konsep yang berupaya melaksanakan sistem manajemen kualitas tingkat dunia. Untuk itu diperlukan perubahan besar dalam budaya dan sistem nilai suatu organisasi. Menurut (Nasution 2001:33) ada empat prinsip utama dalam Total Quality Management

(TQM), yaitu: 1) kepuasan pelanggan.

2) sespek terhadap setiap orang. 3) manajemen berdasarkan fakta. 4) perbaikan berkesinambungan.

2.5. Penelitian Terdahulu

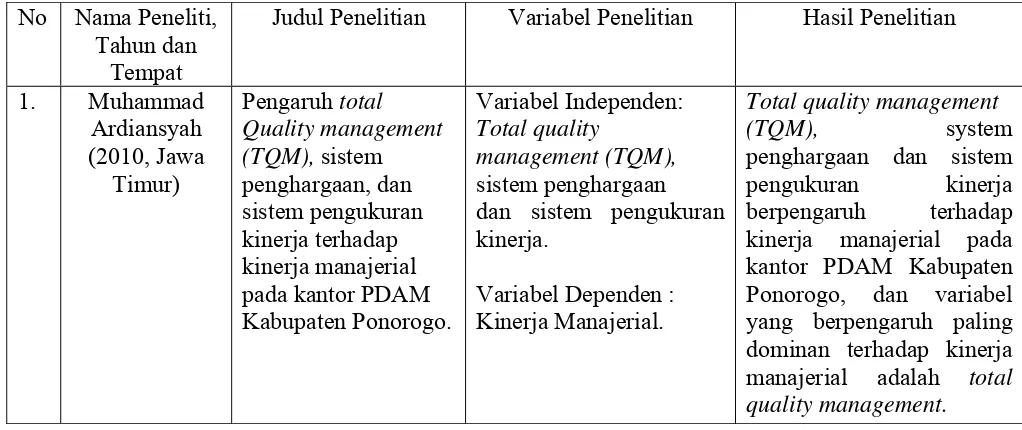

1. Muhammad Ardiansyah (2010, Jawa Timur) meneliti tentang pengaruh

2. Rani Dwi Yuniawati (2003, Surabaya) meneliti tentang pengaruh interaksi antara total quality management dengan sistem pengukuran kinerja dan sistem penghargaan terhadap kinerja manajerial, studi empiris pada PT.Telkom Divre V Surabaya. Penelitian ini menggunakan pendekatan kuantitatif dengan desain survey dan kuesioner. Responden adalah senior manajer dan staff dengan sampel berjumlah 54 orang dari total populasi 90 orang. Teknik analisis data untuk menguji hipotesis adalah regresi linier berganda. Hasil penelitian menyatakan bahwa interaksi sistem penghargaan dengan total quality management (TQM)

pengaruhnya tidak signifikan terhadap kinerja manajerial.

3. Firstcha Noviyanti (2010, Jawa Timur) meneliti tentang pengaruh sistem pengukuran kinerja dan sistem reward terhadap hubungan antara total quality management dengan kinerja manajerial pada PT.Noer Transport Tama Wisata. Populasi dalam penelitian ini adalah seluruh manajer PT. Noer Transport Tama Wisata yang terdiri dari Direktur, Kepala Departemen dan Kepala Bagian yang ikut andil dan berperan penting dalam pengambilan keputusan yang ada di kantor maupun di pabrik milik PT. Noer Transport Tama Wisata, yang berjumlah 15 orang. Penelitian ini berlandaskan pendekatan kuantitatif dengan tekhnik analisis regresi linier berganda dengan bantuan program SPSS. Hasil penelitian yaitu sebagai berikut: Interaksi antara total quality management dan sistem pengukuran kinerja terhadap kinerja manajerial tidak terbukti kebenarannya, interaksi antara

4. Haridian Yuliatha Rakhmawati (2011, Surabaya) meneliti tentang pengaruh total quality management, sistem penghargaan dan sistem akuntansi manajemen terhadap kinerja manajerial pada PT.Inbisco Niagatama Semesta (Mayora Indah Tbk.Group) Jakarta. Teknik pengumpulan data yang dilakukan oleh peneliti dengan cara menyebarkan kuesioner yang menggunakan pengukuran dengan skala likert. Hasil penelitian menunjukkan bahwa tidak semua variable yang diujikan menunjukkan pengaruh signifikan. Berdasarkan ketiga variabel tersebut hanya total quality management (TQM) dan sistem akuntansi manajemen yang mempunyai pengaruh yang signifikan terhadap kinerja manejerial, sedangkan sistem penghargaan tidak mempunyai pengaruh yang signifikan terhadap kinerja manajerial. Jadi berdasarkan teknik analisis data yang telah dilakukan dalam penelitian ini, ada dua variabel yang berpengaruh terhadap kinerja manejerial yaitu (TQM) dan sistem akuntansi manajemen.

5. Dewi Maya Sari (2009, Medan) meneliti tentang pengaruh total quality management terhadap kinerja manajerial pada PT.Super Andalas Steel. Teknik penentuan sampel yang digunakan adalah sensus. Data yang digunakan diperoleh melalui penyebaran kuesioner kepada 36 karyawan perusahaan yang berada dilevel menengah dan level bawah manajemen. Model analisis data yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukan bahwa TQM

tim, perbaikan sistem secara berkesinambungan, pendidikan dan pelatihan, dan keterlibatan dan pemberdayaan karyawan.

6. Anang Bagus Herianto (2010, Jawa Timur) meneliti tentang partisipasi penganggaran dan sistem penghargaan terhadap kinerja manajerial pada PT.Garam (Persero) diSurabaya. Data yang digunakan diperoleh melalui penyebaran kuesioner kepada 20 orang kepala seksi PT.Garam (Persero). Analisis yang digunakan adalah analisis regresi linier berganda untuk menjawab perumusan masalah, hipotesis dan tujuan penelitian. Hasil penelitian ini berdasarkan analisis regresi linier berganda, yang menyatakan hipotesis ke-1 “Diduga bahwa partisipasi penganggaran berpengaruh positif terhadap kinerja manajerial”, teruji kebenarannya. Hipotesis ke-2 “Diduga bahwa sistem penghargaan berpengaruh positif terhadap kinerja manajerial”, tidak teruji kebenarannya. Secara ringkas, hasil penelitian dari peneliti-peneliti terdahulu dapat disajikan dalam Tabel 2.1 berikut :

Tabel 2.1

Rangkuman Penelitian Terdahulu No Nama Peneliti,

Tahun dan Tempat

Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Muhammad Ardiansyah (2010, Jawa

Timur)

Pengaruh total Quality management pada kantor PDAM Kabupaten Ponorogo.

Variabel Independen:

Total quality

management (TQM),

sistempenghargaan

dan sistem pengukuran kinerja.

Variabel Dependen : KinerjaManajerial.

Total quality management

(TQM), system

2. Rani Dwi Yuniawati

(2003, Surabaya)

Pengaruh interaksi antara total quality management dengan sistem pengukuran kinerja dan sistem penghargaan terhadap kinerja manajerial, studi empiris pada PT.Telkom Divre V Surabaya.

Variabel Independen:

Total quality management, sistem pengukuran kinerja dan sistem penghargaan. Variabel Dependen : KinerjaManajerial.

Interaksi system

penghargaan dengan total quality management

(TQM) pengaruhnya tidak signifikan terhadap kinerja manajerial. dan sistem reward

terhadap hubungan antara total quality management kinerjadan sistem

reward.

Variabel Dependen :

Total quality management, dan kinerjamanajerial.

Interaksi antara total quality management dan sistem pengukuran kinerja terhadap kinerja manajerial

tidak terbukti

kebenarannya, interaksi antara total quality management (TQM) dan

sistem penghargaan terhadap kinerja manajerial

terbuktikebenarannya. dan sistem akuntansi manajemen terhadap

Total quality management

(TQM) dan sistem akuntansi manajemen yang mempunyai pengaruh yang signifikan terhadap kinerjamanejerial,

sedangkan sistem penghargaan tidak

mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

5. Dewi Maya

Sari (2009, Medan)

Pengaruh total quality management

Variabel Dependen : KinerjaManajerial.

TQM tidak berpengaruh secara parsial dan simultan

terhadap kinerja manajerial.Kinerja

6. Anang Bagus Variabel Dependen : KinerjaManajerial.

Berdasarkan analisis regresi linier berganda, yang menyatakan hipotesis ke-1 “Diduga bahwa partisipasi penganggaran berpengaruh positif terhadap kinerja manajerial”, teruji

kebenarannya. Hipotesis ke-2 “Diduga bahwa sistem penghargaan berpengaruh positif terhadap kinerja manajerial”,tidak teruji kebenarannya.

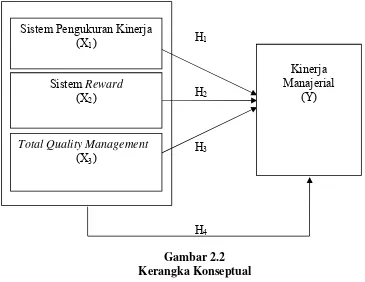

2.6. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variable-variabel penelitian, yaitu variabel independen dan variabel dependen. Pada penelitian ini yang menjadi variabel independen adalah sistem pengukuran kierja, sistem reward dan total quality management. Variabel dependen dalam penelitian ini adalah kinerja manajerial.

2.6.1. Hubungan Sistem Pengukuran Kinerja dengan Kinerja Manajerial Hubungan sistem pengukuran kinerja dengan kinerja manajerial menurut

Kren dan Syaiful (2006) menyatakan bahwa informasi kinerja yang kompherensif

2.6.2. Hubungan Sistem Reward dengan Kinerja Manajerial

Dengan adanya sistem reward akan berfungsi sebagai pemotivasi yang dapat meningkatkan kinerja manajerial secara positif karena dengan adanya sistem

reward maka kinerja manajerial akan meningkat, sehingga mereka akan berusaha

bekerja lebih baik guna mendapatkan reward yang dijanjikan oleh perusahaan.

2.6.3. Hubungan Penerapan TQM dan Kinerja Manajerial

Kerangka konseptual yang dirancang dalam penelitian ini adalah :

H1

H2

H3

H4 Gambar 2.2 Kerangka Konseptual 2.7. Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah :

H1 : Sistem pengukuran kinerja berpengaruh secara parsial terhadap kinerja manajerial.

H2 : Sistem reward berpengaruh secara parsial terhadap kinerja manajerial. H3 : Total quality management berpengaruh secara parsial terhadap kinerja

manajerial.

H4: Sistem pengukuran kinerja, sistem reward dan total quality management

berpengaruh simultan terhadap kinerja manajerial. Sistem Reward

(X2)

Total Quality Management

(X3)

Sistem Pengukuran Kinerja (X1)

Kinerja Manajerial