Analisis Kinerja Keuangan pada INKOPSYAH BMT Adisti Feby Anjani

Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta Email: [email protected]

Pendahuluan

Perkembangan Koperasi sekarang ini sangatlah pesat, hal itu terlihat dari semakin menjamurnya koperasi di Indonesia. Koperasi tercermn sebagai wujud peran dan kedudukan pemerintah dalam sistem demikrasi di Indonesia. Namun sekarang, koperasi telah tergantikan dengan Baitul Maal wa Tamlik (BMT).

BMT merupakan lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, sesuai dengan prinsip-prinsip syariah islam. BMT merupakan lembaga keuangan yang awalnya berbentuk koperasi. Jadi dalam prakteknya tidak jauh berbeda dengan koperasi. Yang paling penting dalam BMT lebih mengutamakan prinsip kekeluargaan. BMT dirasa cukup sukses dalam penyebarannya. Hal itu terlihat dari para pedagang kecil, bakul sayur, toko-toko kelontong, kios-kios kecil yang sukses bermitra dengan BMT. Mereka dapat memperoleh pendanaan murah lagi berkah melalui BMT.

Muculnya lembaga keuanga mikro seperti halya BMT ini karena operasionalisasi bank-bank syariah yang kurang menjangkau usaha masyarakat kecil dan menengah. Adanya baitul maal dalam BMT diharapkan dapat mengentaskan tingkat kemiskinan yang tinggi di Indonesia.

Perkembangan BMT di Indonesia sepanjang tahun 2010 direncanakan dapat mencapai 30 hingga 40%. Hal itu disebabkan karena sudah semakin banyaknya kesadaran masyarakat dalam transaksi berbasis syariah. Dan juga jumlah industri keuangan syariah mikro ini dipatikan bisa mencapai kisaran 4000 BMT (Laila:2010).

lanjut. Analisis yang digunakan dalam penelitian ini yaitu analisis rasio keuangan, yaitu rasio solvabilitas dan rasio likuiditas. Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah untuk menganalisis laporan keuangan di salah satu BMT di indonesia yaitu INKOPSYAH BMT atau yang sering dikenal Induk Koperasi Syariah.

Penelitian Terdahulu

Banyak peneliti yang sudah melakukan penelitian sejenis ini namun dengan objek yang berbeda-beda. Penelitian yang dilakukan oleh Laila Ma’ruf (2010) dengan menggunakan objek penelitian di BMT Anda Salatiga mengatakan bahwa hasil penelitian rasio laporannya rata-rata menunjukkan perubaha yang tidak terlalu tinggi ataupun rendah. Hal itu terlihat di sisi liquiditas BMT yang memiliki resik yang tinggi. Akan tetapi BMT Anda dapat dikatakan solvable ,yakni jika perusahaan dilikuidasi , perusahaan masih mampu memenuhi seluruh kewajiban dengan seluruh aktiva yang dimiliki.

Penelitian yang dilakukan oleh Iskandar pada KSU BMT Muamalat mengatakan bahwa KSU BMT Muamalat dikategorikan kedalam jenis koperasi yang sehat, karena mampu memberikan jaminan kepada kreditur dalam hal memenuhi kewajiban jangka pendeknya. Hal itu terlihat dari aspek likuiditas. Sedangkan dari aspek solvabilitasnya yang menggunakan rumus debt to total asset maka dalam klasifikasi sangat tidak sehat, karena KSU BMTini belum dapat menggunakan modal sendiri secara maksimal. Untuk aspek profitabilitas dengan menggunakan ROA diklasifikasikan koperasi yang sangat tidak sehat.

Dari beberapa penelitian diatas, peneliti melihat bahwa memang banyak epenlitian yang sejenis dengan penelitian. Namun dengan objek yang berbeda-beda. Dan juga dengan metode analisis yang sedikit berbeda-beda. Ada beberapa rasio yang sering digunakan dalam penelitian seperti ini. Yaitu rasio solvabilitas, dan rasio liquiditas. Metode analisis ini tidak hanya seputar tiga rasio diatas saja. Namun masih ada rasio yang dapat menganalisis laporan keuangan perusahaan. Penelitian penelitian terdahulu diharapkan dapat membantu penelitian lain untuk melakukan penelitian sejenis dengan objek yang lebih beragam.

Baitul Maal wa Tamlik

kepada kegiatan yang berbasis non-profit. Berbeda dengan Baitul Tamwil yang memiliki arti rumah pembiayaan. BMT dapat memperoleh keuntungan dari kegiatan yang dilakukan oleh Baitul Tamwil. Karena Baitul Tamwil merupakan kegiatan yang megarah kepada alur penghimpunan dan penyaluran dana secara komersial dan menghasilkan profit. Kedua masing kegiatan-kegiatan tersebut sangatlah berbeda.

BMT merupakan salah satu lembaga keuangan mikro bukan bank, bukan koperasi menurut pembagian dari Bank Indonesia (Abdul Qoyyum: 2017). BMT berperan penting dalam pemberdayaan unit usaha mikro di masyarakat. Karena lembaga ini dapat menyasar masyarakat di kalangan bawah, sehingga dapat meningkatkan perekonomian di masyarakat kalangan bawah. Adapun peran BMT bagi masyarakt yaitu (Abdul Qoyyum:2017) :

a. Mobilisator ekonomi dan sosial masyarakat

b. Ujung tombak pelaksanaan sistem ekonomi syariah

c. Lembaga intermediasi antara orang bermodal dan oran gyang membutuhkan modal d. Sarana pendidikan informal untuk mewujudkan prinsip hidup yang barokah,

ahsanu’amala dan salaam.

Objek penelitian yang digunakan dalam penelitian ini yaitu INKOPSYAH BMT. INKOPSYAH merupakan kepanjangan dari Induk Koperasi Syariah BMT. Lembaga mikro ini merupakan gerakan koperasi sekunder yang didirikan oleh primer koperasi yang kegiatan usahanya berdasarkan pola syariah. Tujuan didirikannya lembaga ini guna mensejahterakan seluruh anggota pada khususnya dan masyarakat pada umunya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyrakat yang maju, adil dan makmur berlandaskan syariah islam (indukbmt.co.id). Inkopsyah ini sudah bekerja sama dengan berbagai perbankan yang berbasis syariah, salah satu diantaranya yaitu oleh BNI Syariah, Bank DKI Syariah, Bank Muamalat, dan lembaga lainnya.

terutama dalam laporan keuangan lembaga tersebut agar bisa menentukan apakah lembaga tersebut merupakan lembaga yang maju dan berkembang.

Metode Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh lembaga keuangan mikro berbasis syariah di Indonesia. Sedangkan sampelnya atau objek peneleitiannya yaitu Inkopsyah BMT. Penelitian ini hanya menggunakan jenis data sekunder yaitu berupa laporan keuangan yang sudah dipublikasikan dari tahun 2003 hingga 2016.

Mengenai teknik analisanya hanya menggunakan rasio keuangan sepeti rasio likuiditas, solvabilitas dan rentabilitas. Rumus yang digunakan untuk mengkaji analisis data, antara lain :

1. Rasio Likuiditas

a. Rasio Lancar (current ratio)

Rasio ini menunjukkan kemampuan perusahaan untuk membayar hutangnya yang segera harus dipenuhi dengan aktiva lancar (Rina dan Erny : 2014)

Cash Ratio = Aset Lancar(Kas)

Hutang ×100 % 2. Rasio Solvabilitas

Syafri (2008:303) menyatakan bahwa rasio solvabilitas adalah rasio yang menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

a. Total Debt to Total Assets Rasio

Total Debt to Total Assets Rasio = Total aktiva ×Total utang 100 %

Pada rasio ini membandingkan jumlah total hutang dengan aktiva total yang dimiliki perusahaan.

b. Long Term Debt to Equity Ratio

Pada rasio ini membandingkan hutang jangka panjang dan modal sendiri. Long Term Debt to Equity Ratio = Hutang jangka panjangModal Sendiri ×100 %

Hasil dan Pembahasan

BMT selama empat tahun. Dari tahun 2013 sampai 2016. Data yang digunakan yaitu data laporan keuangan perdesember akhir.

Analisis Rasio Likuiditas

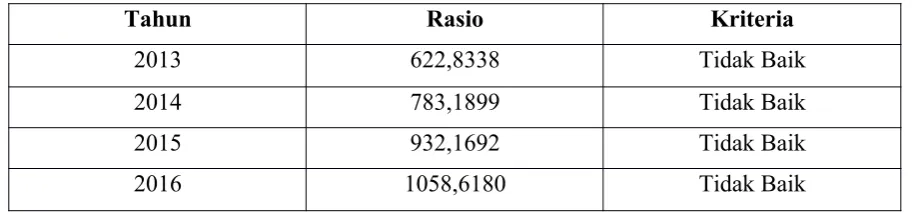

Merupakan kemampuan koperasi untuk memenuhi kewajiban jangka pendeknya. Tabel 1. Daftar perhitungan analisis rasio lancar tahun 2013-2016

Tahun Rasio Kriteria

2013 622,8338 Tidak Baik

2014 783,1899 Tidak Baik

2015 932,1692 Tidak Baik

2016 1058,6180 Tidak Baik

Sumber: data diolah

Berdasarkan peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Nomor 06/PER/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang Pedoman Penilaian Joperasi Berprestasi, maka penilaian Current Ratio sebagai berikut (Hilarus : 2016):

Tabel 2. Penilaian Current Ratio

Kriteria Standar

Baik Sekali 200% - 250%

Baik 175% - < 200% atau 250% - 275%

Cukup Baik 150% - < 175% atau >300% - 325% Kurang Baik 125% - < 150% atau >300% - 325%

Tidak Baik <125% atau >325%

Sumber: data diolah

Pada tahun 2013 rasio likuiditas sebesar 622,833%, ini menunjukkan bahwa setiap Rp 100,00- hutang lancar dijamin dengan Rp 622,833,- aktiva lancar. Para tahun 2014 rasio sebesar 783,1899 hal ini menunjukkan bahwa setiap Rp 100,00,- hutang lancar akan dijamin sebesar 784,1899. Menurut hasil perhitungan dari rasio likuiditas pada laporan keuangan empat tahun terakhir itu menunjukkan bahwa kondisi keuangan mereka tergolong tidak baik. Artinya mereka belum mampu membayar kewajiban-kewajiban lancar mereka secara maksimal.

Menunjukkan kemampuan koperasi untuk memenuhi kewajiban keuangan jangka pendek maupun panjang. Dikatan solvable apabila koperasi memiliki aktiva yang cukup untuk membayar semua hutang-hutangnya (Rina & Erny : 2014)

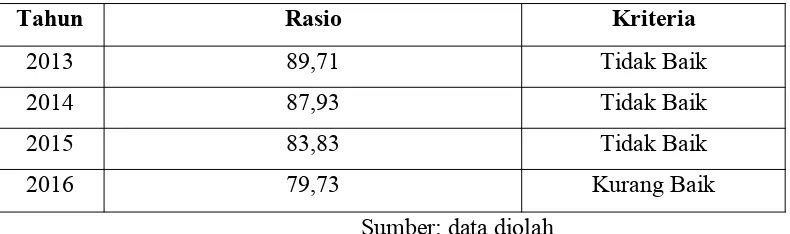

Rasio Total Hutang terhadap Total asset

Tabel 3. Perhitungan rasio TH dengan TA

Tahun Rasio Kriteria

2013 89,71 Tidak Baik

2014 87,93 Tidak Baik

2015 83,83 Tidak Baik

2016 79,73 Kurang Baik

Sumber: data diolah

Tahun 2013 rasio keuangan inkopsyah 89,71% ini menunjukkan bahwa setip Rp 100,00,- hutang lancar dijamin dengan Rp 89,71,- kas untuk memenuhi kewajibannya. Tahun 2014 rasio keuangannya sebesar 87,93 hal ini menunjukkan bahwa kewajiban Rp 100,00,-hutang lancar dijamin dengan Rp 87,93,- kas untuk memenuhi kewajibannya. Sedangkan pada tahun 2016 terjadi peningkatan nilai rasio yaitu menjadi 79,73%, artinya setiap Rp 100,00,- hutang lancar dijamin dengan Rp 79,73,- kas untuk memenuhi kewajibannya. Dapat dilihat bahwa penilaian dari rasio keuangan dari tahun 2013 hingga 2015 tergolong tidak baik. Hingga pada tahun 2016 mengalami sedikit peningkatn nilai sehingga inkopsyah menjadi kriteria kurang baik. Hal ini disebabkan karena inkopsyah bmt masih belum maksimal memberikan kontribusi yang cukup dalam pengelolaan aset guna memenuhi total hutang yang dimilikinya. Kinerja Inkopsyah BMT masih kurang solvable

Tabel 4. Perhitungan rasio hutang jangka panjang dengan modal sendiri

Tahun Rasio Kriteria

2013 800,966 Tidak Baik

2014 675,337 Tidak Baik

2015 480,414 Tidak Baik

2016 342,222 Tidak Baik

Pada tahun 2013 hingga tahun 2016 dapat dilihat bahwa rasio keuangan berada di atas 100%. Hal tersebut dapat dikategorikan sebagai keuangan yang tidak baik. Namun tiap tahunnya terdapat peningkatan nilai rasionya. Berarti Inkopsyah telah melakukan perbaikan tiap tahunnya.

Penutup

Penelitian ini mengkaji tentang analisis laporan keuangan untuk lembaga keuangan mikro berbasis syariah dengan menggunakan dua rasio utama yaitu rasio likuiditas dan rasio solvabilitas. Namun pada dasarnya masih banyak rasio yang dapat digunakan. Saran untuk penelitian selanjutnya diharapkan dapat menambah rasio yang digunakan untuk analisis, agar hasil analisis yang akan diperoleh lebih layak untuk ditentukan.

Hasil analisis rasio keuangan selama periode 2013 hingga periode 2016 menunjukkan kinerja yang tidak baik. Hal itu terlihat dalam hasil rasio likuiditas perusahaan yang tiap thunnya tidak mengalami peningkatan kinerja keuangannya. Bahkan justru menurun. Untuk rasio solvabilitasnya juga termasuk kedalam kategori keuangan yang tidak baik. Meskipun setiap tahunnya terdapat peningkatan nilai rasio, namun peningkatannya tidak signifikan. Jadi kinerja keuangan perusahaan tetap tergolong tidak baik.

Daftar Pustaka

Filjannatul. “Analisis Rasio Likuiditas, Solvabilitas dan Rasio Profitabilitas terhadap Kinerja Koperasi As-Sakinah di Sidoarjo tahun 2009-2012”. Surabaya.

Hilarus. “Analisis Kinerja Keuangan Berdasarkan Rasio Likuiditas, Solbailitas, dan Rentabilitas pada Koperasi tahun 2011-2015”. Skripsi Universitas Sanata Dharma Yogyakarta. 2016

Iskandar. “Analisis Kinerja Keuangan pada KSU BMT Muamalat Brebes”, STIE Widya Manggalia Brebes.

Laila Ma’ruf. “Analisis Rasio Keuangan BMT “Anda” Salatiga”. 2010

Muftiyas A. “Analisis Penyajian Laporan Keuangan BMT Surya Amanah” dalam Jurnal Digilib UIN Sunan Kalijaga. Skripsi. 2008

Pandi. “Analisis Kinerja Keuangan untuk Mengukur Kesehatan Keuangan Koperasi KSU BMT Arafah Kecamatan Bancak Kabupaten Semarang,” dalam Jurnal Ilmiaah Among Makarti Vol7, No 13, 2014

Rani & Erny. “Analisis Kinerja Keuangan pada Koperasi Syariah di Purwokerto Barat” dalam Prosiding Seminar Hasil Penelitian LPPM UMP 2014 ISBN 978-602-14930-2-1. Purwokerto. 2014

Rinda . “Penilaian KesehaRtan Keuangan pada Kospin Jasa Syariah Pekalongan Sebagai Lembaga Keangan Mikro Syariah,”dalam Jurnal Penelitian Vol. 8, No. 1, 2011 : 131-156 Ross, Westerfield, Jordan, Lim & Tan R. Pengantar Keuangan Perusahaan “Fundamental of

Corporate Finance”. Jakarta:Salemba Empat, 2015

Qoyyum Abdul, Lembaga Keuangan Islam di Indonesia, Yogyakarta, 2017

Ulin. “ Analisis Kinerja Keuangan pada Koperasi BMT Bina Usaha Kecamatan Bergas Kecamatan Semarang” dalam Skripsi Universitas Negeri Semarang.2011

Wahyu. “Analisis Rasio Likuiditas untuk Menilai Tingkat Kesehatan Laporan Keuangan PT. Harapan Guna Sejahtera Medan” dalam Jurnal Penelitian LPPM STMIK Kaputama. Wahyu Sugeng. “Analisis Rasio Likuiditas untuk Menilai Tingkat Kesehatan Laporan