ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KREDIT

MACET (KURANG LANCAR, DIRAGUKAN DAN MACET) PADA

UMKM INDUSTRI MEBEL DI KABUPATEN JEPARA TAHUN 2012

Muslim,

Kholiq

Mahfud

1Jurusan Manajemen Fakultas Ekonomika dan Bisnis Universitas Diponegoro Jl. Prof. Soedharto SH Tembalang, Semarang 50239, Phone: +622476486851

ABSTRACT

The research was motivated by the development of MSMEs (Micro, Small and Medium Enterprises) in Indonesia and also the vital role of MSMEs in development and economic growth in Indonesia. In particular, the study reviews the credit crunch experienced by MSMEs. With the increasing development of the MSME banks also increased lending to the MSMEs. But by running as an increase in bank loans to micro, small and medium value of NPL (non performing loans) experienced MSMEs have also increased each year. The phenomenon of non-performing loans MSME is also happening in the district of Jepara furniture industry, according to the problems of bad loans in the district of Jepara is dominated by the furniture industry. This study aims to examine the effect of marketing management factors, the level of competition, financial management, technical management and the level of government policy towards non-performing loans of MSMEs in the district of Jepara furniture industry in 2012. The population in this study is about 14.962 MSMEs in the Jepara furniture and are included in the member APKJ (Jepara Small Craft Association) about 120 MSMEs. After passing through purposive sampling phase sample contained 34 micro, small and medium enterprises who have bad credit. The data was collected by spreading questionnaire. Analytical techniques used in this study is the multiple linear regression that aims to obtain a comprehensive picture of influences between variables. While the tests performed to measure the questionnaire used test validity and test reliability. The method used in this study is to use multiple regression analysis to test the hypothesis that the coefficient of determination test, F test and t test. Assumptions of classical test used in this study consisted of testing multikolonieritas, heterokedastisitas test, test for normality, and autocorrelation test trials. The results showed that the variables negatively affect the marketing management of non-performing loans MSME furniture industry in Jepara, but not significant. Technical management variables have negative and significant. Then the variable level of competition and the level of government policy have a positive and significant impact on MSMEs of industrial non-performing loans in the Jepara furniture. While the financial management of the variable is positive but not significant effect on non-performing loans MSME furniture industry in Jepara. The predictive capability of the five variables against bad debts in the Jepara furniture industry MSMEs for 86.5%, while the rest is influenced by other factors outside the model study.

Keywords: Level of competition, technical management, government policy level, Non-performing loans MSMEs (Micro, Small and Medium Enterprises) in the district of Jepara furniture industry.

PENDAHULUAN

Dari perspektif dunia, diakui bahwa usaha mikro, kecil dan menengah (UMKM) memainkan suatu peran yang sangat vital didalam pembangunan dan pertumbuhan ekonomi ,tidak hanya di negara-negara sedang berkembang tetapi juga di negara-negara-negara-negara maju. Tambunan (2009) mengakui secara luas bahwa di negara sedang berkembang, UMKM sangat penting karena karakteristik-karakteristik utama

1

2

mereka yang berbeda dengan usaha besar,Usaha mikro, kecil dan menengah (UMKM) juga diyakini memiliki peran yang penting dan strategis, ditinjau dari beberapa aspek. Pertama, jumlah industrinya yang besar dan terdapat dalam setiap sektor ekonomi. Berdasarkan data Biro Pusat Statistik dan Kementrian Koperasi dan UKM tahun 2009, jumlah Usaha mikro kecil (UMK) tercatat 52,723 juta unit atau 99,9% dari total unit usaha. Kedua,potensinya yang besar dalam penyerapan tenaga kerja, setiap unit investasi pada sektor UMKM dapat menciptakan lebih banyak kesempatan kerja bila dibandingkan investasi yang sama pada usaha besar. Pada tahun 2009 sektor UMKM mampu menyerap 96,2 juta tenaga kerja atau 97,3% dari total angkatan kerja yang bekerja. Ketiga,kontribusi UMKM dalam pembentukan PDB signifikan yakni sebesar Rp 2.280 triliun dari total PDB Rp 5.294 triliun.Dengan tren perkembangan jumlah unit Usaha Mikro, Kecil dan Menengah yang semakin meningkat tiap tahunnya kemudian penyerapan tenaga kerja pada sektor UMKM juga semakin meningkat tiap tahunnya ditambah kontribusinya terhadap PDB yang meningkat setiap tahunnya juga merupakan hal yang menguntungkan bagi perekonomian Indonesia. Banyak kalangan perbankan mulai merambah ke bisnis mikro ini dengan menyalurkan kredit, selain itu sudah banyak upaya pemerintah yang dilakukan untuk pendanaan UMKM lewat kredit. Secara keseluruhan dari tahun 2008 penyaluran kredit yang diberikan seluruh kelompok Bank berjumlah Rp 633 triliun meningkat menjadi Rp 920 triliun pada tahun 2011 (BI dalam majalah InfoBank, Februari 2011).

Perlu diwaspadai juga pembiayaan kredit kepada UMKM yang akhir-akhir ini semakin kencang dikucurkan oleh lembaga keuangan maupun perbankan mempunyai resiko yang besar juga, hal ini karena masih belum optimalnya UMKM pada pengelolaan kredit yang di gunakan. Gatot Supramono, (1995) mengungkapkan pada kenyataannya selalu ada sebagian nasabah yang karena suatu sebab tidak dapat mengembalikan kredit kepada bank yang telah meminjaminya. Akibat nasabah tidak dapat membayar lunas utangnya, maka menjadikan perjalanan kredit terhenti atau macet. perkreditan UMKM tak terlepas dari permasalah kredit macet ini, terlihat dari data NPL (Non Performing Loan) kredit mikro kecil menengah (MKM) dan usaha mikro kecil dan menengah (UMKM) yang mengalami kenaikan tiap tahunnya pada masing-masing bank menurut kelompoknya. Tahun 2008 angka NPL kredit UMKM berjumlah 18,803 triliun dan meningkat pada tahun 2011 menjadi 26,167 triliun (BI dalam majalah InfoBank, Februari 2011).

Usaha Mikro Kecil dan Menengah yang sebagian besar dilakukan oleh warga di Jepara adalah mebel, Jepara memang tidak berada di jalur lintas ekonomi Pulau Jawa, sehingga Jepara harus mempunyai keunggulan komparatif untuk dapat bersaing dengan daerah sekitarnya. Sejak lama Jepara telah mempunyai keunggulan dalam bidang seni ukir, sehingga dikenal dengan julukan “Jepara Kota Ukir”. Akhir-akhir ini industri mebel Jepara lesu, yang antara lain disebabkan oleh berkembangnya industri sejenis ditempat lain dan menipisnya persediaan bahan kayu. Untuk itu segala upaya dilakukan untuk membangkitkan kembali kejayaan industri furniture dan seni ukir Jepara. Sebanyak 15.271 unit produksi telah diidentifikasi, dikategorikan dan ditentukan geografisnya di Jepara. Menurut survei, setidaknya terdapat 14.091 unit kecil (92 %), 871 unit menengah (6 %), dan 309 unit besar (2 %) yang memperkerjakan sekitar 170.000 orang. Angka tersebut merupakan angka minimum untuk industri di Jepara. Aliran tunai yang dinyatakan oleh unit yang disampel adalah Rp825miliar (jualan/tahun).Kegiatan tersebut menghasilkan pendapatan yang cukup besar, yaitu nilai tambah antara Rp 11.900 - 12.300 miliar/ tahun (sekitar Euro 1 miliar/tahun), atau Rp 70 - 78juta/pekerja/tahun. Konsumsi kayu bulat di Kabupaten Jepara adalah sebesar 1,5 hingga 2,2 juta m³/tahun, dengan kata lain, 9 m³ kayu bulat dapat menyokong pekerjaan 1pekerja tetap selama satu tahun (Roda, dkk 2004).

3

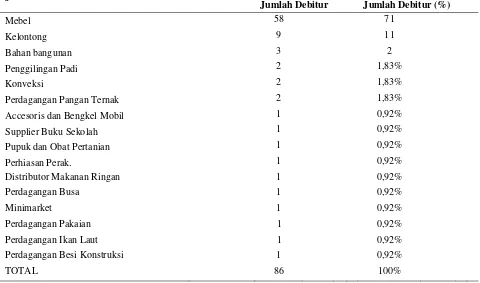

Tabel 1Laporan Kredit bermasalah Menurut Jenis usaha Kantor Cabang BRI Jepara (Desember 2011)

Jenis Usaha

Jumlah Debitur Jumlah Debitur (%)

Mebel 58 71

Kelontong 9 11

Bahan bangunan 3 2

Penggilingan Padi 2 1,83%

Konveksi 2 1,83%

Perdagangan Pangan Ternak 2 1,83%

Accesoris dan Bengkel Mobil 1 0,92%

Supplier Buku Sekolah 1 0,92%

Pupuk dan Obat Pertanian 1 0,92%

Perhiasan Perak. 1 0,92%

Distributor Makanan Ringan 1 0,92%

Perdagangan Busa 1 0,92%

Minimarket 1 0,92%

Perdagangan Pakaian 1 0,92%

Perdagangan Ikan Laut 1 0,92%

Perdagangan Besi Konstruksi 1 0,92%

TOTAL 86 100%

Sumber : IDX dan Majalah InfoBank

Lukman Dendawijaya (2001) menjelaskan bahwa Default atau kegagalan nasabah dalam memenuhi kewajibannya untuk melunasi kredit yang diterimanya berdasarkan yang sudah disepakati dapat dianalisis dengan melihat enam aspek yakni: aspek yuridis (Hukum), aspek pasar dan pemasaran, aspek teknis, aspek manajemen, aspek keuangan dan aspek sosial-ekonomis. Wisnu Adi Hidayat (2007) menjelaskan bahwa faktor-faktor yang mempengaruhi kredit macet terdiri dari faktor internal yang terdiri dari penggunaan modal, pemasaran, pendapatan dan keuangan sedangkan faktor eksternal terdiri dari kebijakan pemerintah dan tingkat persaingan.

4

menyelamatkan dan melestarikan kondisi hutan dan lahan di Indonesia yang sudah berada di ambang kehancuran adalah Gerakan Nasional Rehabilitasi Hutan dan Lahan (GNRHL) Sukadaryati(2006).Berdasarkan uraian diatas, penelitian ini betujuan untuk menganalisis pengaruh pengelolaan pemasaran, tingkat persaingan, pengelolaan keuangan, pengelolaan teknis dan tingkat kebijakan pemerintah terhadap kredit macet (kurang lancar, diragukan dan macet) pada UMKM industri mebel di Kabupaten Jepara tahun 2012.

KERANGKA PEMIKIRAN TEORITIS DAN PERUMUSAN HIPOTESIS

Proses perkreditan di dasarkan unsur kepercayaan antara kreditur dan debitur. Kreditur atau bank mencoba menghindari default atau kegagalan membayar kewajiban dengan melakukan analisis terlebih dahulu kepada debitur dengan menggunakan berbagai analisis. Dalam hal ini debitur atau pelaku UMKM sendiri memang rentan akan mengalami kredit macet. Kredit non peform dapat disebabkan oleh beberapa faktor, secara garis besar dikelompokkan dalam faktor intern, debitur, dan ekstern menurut (Pasha, 2007), faktor intern meliputi persoalan kualitas analisis dan pengawasan kredit, sedangkan faktor ekstern meliputi perilaku debitur setelah memperoleh kredit dan perubahan iklim usaha.Oleh karena itu UMKM dan khususnya juga UMKM mebel Jepara masih membutuhkan juga peran pemerintah baik itu berupa kebijakan yang mendukung UMKM maupun langsung kepada hal mengenai pembinaan. Dalam penelitian ini faktor yang mempengaruhi kredit macet (kurang lancar, diragukan dan macet) pada UMKM mebel di Jepara yaitu faktor pengelolaan pemasaran, tingkat persaingan, pengelolaan keuangan, pengelolaan teknis/produksi dan tingkat kebijakan pemerintah.

Pengaruh Pengelolaan Pemasaran Terhadap Kredit Macet UMKM Mebel Jepara

Menurut Dendawijaya (2001) default atau kredit macet dapat dilihat dari prinsip studi kelayakan diantaranya aspek pemasaran. Suatu pemasaran dapat dilihat prosesnya dimulaidari proses perencanaan, penetapan harga sampai dengan promosi yang dilakukan. Apabila strategi pemasaran yang dilakukan secara terencana dan terstruktur maka hal ini bisa meningkatkan hasil penjualan produk UMKM tersebut dan tentu saja semakin menurunkan risiko kredit macet UMKM. Dalam penelitian Bank BRI Jepara (2011), Pengelolaan Pemasaran merupakan salah satu faktor yang signifikan negatif mempengaruhi kredit macet pada usaha kecil dan menengah Jepara. Sehingga dapat disimpulkan semakin tinggi tingkat intensitas pemasaran yang dilakukan oleh UMKM maka aktivitas usahanya semakin lancar. Dengan demikian kemungkinan gagal membayar kewajiban kepada kreditur akan menurun dan tingkat kredit macet juga akan kecil. Sehingga semakin tinggi aspek pemasaran maka semakin rendah tingkat kredit macet UMKM.

H1 : Diduga Pengelolaan Pemasaran berpengaruh negatif terhadap kredit macet

(kuranglancar,diragukan dan macet) UMKM mebel Jepara.

Pengaruh Tingkat Persaingan Terhadap Kredit Macet UMKM Mebel Jepara

Rifat Pasha (2007) menyebutkan faktor ekstern yaitu perilaku debitur dan perubahan iklim usaha merupakan faktor yang mempengaruhi kredit macet. Perubahan iklim usaha yakni persaingan diantara pengusaha bisa dikatakan sebagai faktor ekstern yang perlu diperhitungkan oleh UMKM. Suatu persaingan dapat terjadi dari iklim usaha yang terjadi, peningkatan jumlah pengusaha sampai dengan persaingan harga. Bila terjadi bentuk persaingan yang tidak sehat maka berdampak pada aktivitas usaha dengan penurunan pendapatan UMKM yang berimplikasi terhadap posisi kredit macet UMKM. Dan hal ini sesuai juga dengan penelitian Wisnu Adi Hidayat (2007) yang menyatakan tingkat persaingan berpengaruh signifikan positif terhadap kredit macet. Sehingga dapat disimpulkan bahwa semakin tinggi tingkat persaingan yang terjadi maka semakin tinggi tingkat kredit macet yang dialami UMKM.

H2 : Diduga Tingkat persaingan berpengaruh positif terhadap kredit macet

5

Pengaruh Pengelolaan Keuangan Terhadap Kredit Macet UMKM Mebel JeparaDendawijaya (2001) menyebutkan aspek keuangan menjadi salah satu penyebab default

nasabah

dalam melunasi kreditnya. Aspek ini Pada dasarnya bertujuan untuk menilai kemampuan dan kecakapan dari manajemen dalam mengelola bidang keuangan. Brealey (2007) menjelaskan suatu pengelolaan keuangan penting karena keputusan investasi modal saat ini mungkin menentukan bisnis yang dijalani perusahaan dalam 10 tahun,20 tahun atau lebih kedepan dan kegagalan ataupun keberhasilan usaha sangat bergantung dari pengelolaan dan keputusan yang terbaik. Oleh karena itu bila pengelolaan keuangan ini dilaksanakan dengan tepat maka perencanaan keuangan menjadi sehat dan kredit dapat dikelola dengan baik sehingga menurunkan risiko kredit macet. Penelitian oleh Bank BRI cabang Jepara (2011) menunjukkan bahwa aspek keuangan berpengaruh negatif terhadap kredit macet UMKM. Dari uraian sebelumnya dapat disimpulkan bahwa semakin tinggi pengelolaan aspek keuangan maka tingkat kredit macetnya akan semakin menurun.H3 : Diduga pengelolaan keuangan berpengaruh negatif terhadap kredit macet

(kuranglancar,diragukan dan macet) UMKM mebel Jepara.

Pengaruh Pengelolaan Teknis Terhadap Kredit Macet UMKM Mebel Jepara

Menurut Heizer dan Render (2005) manajemen operasi adalah serangkaian kegiatan yang menghasilkan nilai dalam bentuk barang dan jasa dengan mengubah input menjadi output. Lukman Dendawijaya (2001) menjelaskan bahwa aspek ini pada dasarnya menilai sejauh mana kemampuan proses mengelola dan melaksanakan operasinya, sehingga mempengaruhi akivitas usahanya. Proses produksi dari awal hingga finishing merupakan faktor yang mempengaruhi dari kualitas produknya. Apabila kualitas semakin baik maka konsumen akan semakin loyal terhadap produk tersebut dan berdampak pada pendapatan usaha dari UMKM tersebut sehingga risiko kredit macet dapat diminimalisir. Persediaan bahan baku juga menjadi faktor dalam aspek teknis. Dengan semakin banyaknya ketersediaan bahan baku maka proses produksi akan semakin lancar. Dari uraian diatas maka dapat disimpulkan bahwa semakin tinggi pengelolaan teknis maka tingkat kredit macet semakin menurun.

H4 : Diduga pengelolaan teknis berpengaruh negatif terhadap kredit macet

(kuranglancar,diragukan dan macet) UMKM mebel Jepara.

Pengaruh Tingkat Kebijakan Pemerintah Terhadap Kredit Macet UMKM Mebel Jepara

Menurut Sutojo (2000) Penyebab timbulnya kredit bermasalah diantaranya faktor ekstern

seperti peraturan pemerintah dapat menjadi sebab lain merosotnya kemampuan debitur

mengembalikan kredit. Suatu kebijakan yang dikeluarkan pemerintah mengenai fiskal, moneter

ataupun kebijakan lainnya yang diterbitkan departemen tertentu secara tidak langsung maupun

langsung akan mempengaruhi suatu kelompok usaha dan salah satunya UMKM. Oleh karena itu

semakin banyak peraturan pemerintah yang dikeluarkan akan semakin berpengaruh terhadap

aktivitas usaha UMKM dan dapat berdampak pada kondisi kredit macet dari UMKM tersebut.

Penelitian Wisnu Adi Hidayat (2007) menyebutkan faktor eksternal kebijakan pemerintah

berpengaruh signifikan negatif terhadap kredit macet UMKM. Berdasarkan uraian diatas dapat

disimpulkan bahwa semakin banyak kebijakan pemerintah yang dikeluarkan maka semakin

tinggi tingkat kredit macet UMKM.

H4 : Diduga tingkat kebijakan pemerintah berpengaruh positif terhadap kredit macet

(kuranglancar,diragukan dan macet) UMKM mebel Jepara.

METODE PENELITIAN Variabel Penelitian

6

kebijakan pemerintah) dan satu variabel dependen (kredit macet). Variabel pengelolaan pemasaran diukur dengan indikator rencana pemasaran, pangsa pasar dan luas serta bentuk pasar pada UMKM mebel Jepara. Variabel tingkat persaingan diukur dengan indikator iklim usaha, jumlah pesaing dan persaingan harga yang terjadi industri UMKM mebel Jepara. Variabel pengelolaan keuangan diukur dengan indikator pengelolaan proyeksi dari penjualan, pengelolaan arus kas dan pengelolaan laporan keuangan untuk mengetahui laba rugi usaha. Variabel pengelolaan teknis diukur dengan indikator proses produksi yang dilakukan UMKM mebel Jepara dari awal sampai finishing, persediaan bahan baku yang tersedia dan lokasi dari usaha mebel . Kemudian variabel tingkat kebijakan pemerintah diukur dengan indikator kebijakan Departemen Kehutanan yang menyangkut persediaan bahan baku, kebijakan moneter, dan kebijakan fiskal. Sedangkan variabel dependen yakni kredit macet diukur dengan indikator prospek usaha menurun karena kondisi pasar dn persaingan yang terjadi, kinerja menurun karena perolehan laba dan arus kas yang masuk menurun, dan kemampuan membayar kredit berkurang berdasarkan ketepatan dan kesesuaian penggunaan kredit yang digunakan.Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh pengusaha UMKM industri mebel di Jepara. Berdasarkan data yang didapat jumlah dari UMKM mebel di Jepara berjumlah 14.962 unit. Sampel penelitian diambil secara purposive sampling, karena pengusaha UMKM mebel Jepara yang tergabung dalam APKJ (Asosiasi Perajin Kecil Jepara) memiliki anggota sekitar 120 pengusaha kecil mebel Jepara dan menjadi sampel disini mampu memberikan informasi yang dibutuhkan bagi penelitan ini maka terkumpul sampel sebanyak 34 pengusaha UMKM mebel Jepara yang mengalami permasalahan kredit macet (kurang lancar,diragukan dan macet).

Metode Analisis

Penelitian ini menggunakan metode analisis deskriptif pada setiap variabel yang dikembangkan bahkan disertai dengan masing-masing indikatornya sehingga akan diperoleh gambaran deskriptif mengenai karakteristik responden pada masing-masing variabel penelitian. Analisis deskriptif ditentukan dengan menggunakan perhitungan nilai indeks.

Sedangkan analisis kuantitatif dilakukan melalui metode analisis yang digunakan adalah analisis regresi linier berganda. Adapun bentuk persamaan regresi linier berganda yang digunakan dalam penelitian ini sebagai berikut :

Y = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + e

Dimana :

Y : Variabel kredit macet a : Konstanta b1..b4 : Koefisiensi regresi

X1 : Variabel Pengelolaan pemasaran

X2 : Variabel Tingkat persaingan

X3 : Variabel Pengelolaan keuangan

X4 : Variabel Pengelolaan teknis/operasi

X5 : Variabel Tingkat kebijakan pemerintah

e : Variabel pengganggu (residual)

HASIL PENELITIAN DAN PEMBAHASAN Deskripsi Responden

7

Berdasarkan jenis kelamin responden didapatkan jumlah dan persentase responden yang ditemui, responden berjenis kelamin laki – laki merupakan mayoritas yaitu sebanyak 29 orang dengan persentase 85,29%. Kemudian diikuti oleh responden berjenis kelamin perempuan sebanyak 5 orang dengan persentase 14,7%.Berdasarkan usia responden didapatkan jumlah dan persentase responden yang ditemui saat itu jumlah responden terbanyak adalah responden dengan rentang usia 21-30 tahun yaitu sebanyak 19 orang (55,88%). Diikuti oleh responden usia 41-50 tahun sebanyak 9 orang (26,47%). Sedangkan rentang usia 31-40 tahun sebanyak 6 orang (17,65%) dan tidak ada responden yang berada pada retang di atas 50tahun. Berdasarkan pendidikan terakhir responden didapatkan jumlah dan persentase yang ditemui jumlah responden terbanyak adalah responden dengan pendidikan terkahir SMA sebanyak 19 orang (55,88%), Kemudian pendidikan terakhir S1 memiliki jumlah 11 responden (32,36%), dan pendidikan SMP dan D3 memiliki jumlah responden yang sama sebanyak 2 orang masing-masing (5,88%).

Berdasarkan penjualan per tahun mebel didapatkan jumlah responden terbanyak pada usaha yang memiliki pendapatan diatas Rp 300 juta sebanyak 31 orang (91,18), diikuti responden yang memiliki pendapatan usaha sebanyak RP 300 juta-Rp 2,5 Miliar sejumlah 3 orang (8,82%).

Berdasarkan penggolongan kualitas kredit yang diukur dengan prospek usaha, kinerja debitor, dan kemampuan membayar didapatkan responden yang mengalami kredit macet dengan klasifikasi kurang lancar sebanyak 23 orang (67,65%), selanjutnya yang masuk dalam klasifikasi diragukan sebanyak 7 orang (20,59%) dan yang masuk dalam kriteria macet terdapat 4 orang (11,76%).

Koefisien determinasi (R2) pada intinya mengukur kemampuan model dalam menerangkan variasi variabel independen (Ghozali, 2005). Berikut adalah tabel hasil uji koefisien determinasi:

Tabel 2

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

Durbin-Watson

1 ,941a ,886 ,865 ,890 2,029

a. Predictors: (Constant), pemerintah, pemasaran, keuangan, persaingan, teknis b. Dependent Variable: kreditmacet

Nilai adjusted R Square diperoleh sebesar 0,865. Hal ini berarti bahwa hanya 86,5% variabel kredit macet UMKM mebel Jepara dapat dijelaskan variabel pengelolaan pemasaran, tingkat persiangan, pengelolaan keuangan, pengelolaan teknis dan tingkat kebijakan pemerintah. Sedangkan sisanya, 13,5% dijelaskan oleh variabel-variabel lain di luar penelitian.

Uji F (Uji Simultan)

Untuk mengetahui apakah terdapat pengaruh antara variabel pengelolaan pemasaran, tingkat persiangan, pengelolaan keuangan, pengelolaan teknis dan tingkat kebijakan pemerintah secara bersama-sama (simultan) terhadap variabel kredit macet pada UMKM industri mebel Kabupaten Jepara tahun 2012 dilakukan Uji F (Uji Simultan). Untuk lebih jelasnya hasil perhitungan dapat dilihat pada tabel berikut:

Tabel 3 Hasil Uji Simultan ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 172,179 5 34,436 43,427 ,000b

Residual 22,203 28 ,793

Total 194,382 33

8

Berdasarkan hasil perhitungan dengan menggunakan program SPSS 16 For Windows, diperoleh nilai signifikansi sebesar 0,000 dan signifikan pada 0,05. Hal ini berarti pengelolaan pemasaran, tingkat persiangan, pengelolaan keuangan, pengelolaan teknis dan tingkat kebijakan pemerintah secara bersama-sama (simultan) berpengaruh signifikan terhadap kredit macet UMKM industri mebel Kabupaten Jepara tahun 2012.Uji T (Uji Parsial)

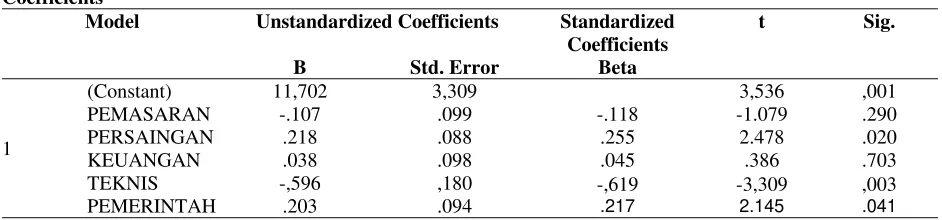

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen, pengelolaan pemasaran, tingkat persiangan, pengelolaan keuangan, pengelolaan teknis dan tingkat kebijakan pemerintah terhadap variabel dependennya, yaitu terhadap kredit macet UMKM industri mebel Kabupaten Jepara tahun 2012. Pengambilan keputusan didasarkan pada probabilitas signifikansi 0,05 (5%).

Tabel 4 Hasil Uji Parsial Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

Berdasarkan hasil di atas maka persamaan regresi linear dirumuskan sebagai berikut :

Y = 11,702 -0,107 X1 + 0,218 X2 + 0,038 X3 – 0,596 X4 + 0,203 X5

Hasil persamaan regresi menunjukkan bahwa setiap kenaikan variabel Beta sebesar satu satuan dengan asumsi variabel lain tetap atau konstan maka akan mampu menaikkan variabel Harga Saham (Y) sebesar 1902,694 satuan. Setiap penurunan variabel GCG sebesar satu satuan dengan asumsi variabel lain tetap atau konstan akan mampu menaikkan variabel Harga Saham (Y) sebesar 1079,156 satuan. Setiap kenaikan variabel CAR sebesar satu satuan dengan asumsi variabel lain tetap atau konstan maka akan menurunkan variabel Harga Saham (Y) sebesar 31,536 satuan. Setiap kenaikan variabel NIM sebesar satu satuan dengan asumsi variabel lain tetap atau konstan maka akan mampu menaikkan variabel Harga Saham (Y) sebesar 523,385 satuan.

Berdasarkan hasil penelitian yang didasarkan pada hasil pengolahan data, yang terkait dengan judul, permasalahan, dan hipotesis penelitian, maka dalam penelitian ini ada beberapa hal yang dapat dijelaskan sebagai berikut :

a. Pengaruh pengelolaan pemasaran terhadap kredit macet UMKM mebel Jepara

9

Hasil penelitian ini sesuai dengan penelitian yang dilakukan Bank BRI Jepara (2011) yang menyatakan bahwa pengelolaan pemasaran berpengaruh negatif terhadap kredit macet UMKM. b. Pengaruh tingkat persaingan terhadap kredit macet UMKM mebel JeparaTingkat persaingan dalam penelitian ini diperoleh berpengaruh positif dan signifikan, hal ini sesuai dengan hipotesis awal dan penelitian terdahulu dari Wisnu Adi Hidayat (2007) yang menyatakan berpengaruh positif signifikan terhadap kredit macet UMKM. Pengaruh tingkat persaingan yang signifikan terhadap kredit macet menunjukkan bahwa tinggi rendahnya persaingan berpengaruh langsung terhadap kredit macet UMKM. Hubungan yang positif mengindikasikan bahwa semakin tinggi persaingan semakin tinggi tingkat kredit macet yang dialami UMKM mebel Jepara. Dalam hal ini berarti aspek persaingan yang terdiri dari jumlah pesaing dan iklim usaha yang terjadi di jepara masih tinggi sehingga mempengaruhi kredit macet (kurang lancar,diragukan dan macet) pada UMKM mebel Jepara.

c. Pengaruh pengelolaan keuangan terhadap kredit macet UMKM mebel Jepara

Pengelolaan keuangan dalam penelitian ini diperoleh berpengaruh positif tetapi tidak signifikan. Hal ini menunjukkan bahwa pengelolaan keuangan berpengaruh tidak signifikan terhadap kredit macet, Hal ini sesuai dengan penelitian oleh Wisnu Adi Hidayat (2007) yang menyatakan keuangan berpengaruh signifikan positif terhadap kredit macet UMKM. Dalam hasil penelitian ini berarti semakin tinggi pengelolaan keuangan yang dilakukan oleh UMKM membuat semakin besar resiko kredit macet yang dialami. Hal ini dapat dikarenakan karena banyak pengusaha UMKM mebel Jepara yang belum mengerti laporan keuangan dalam bentuk laporan laba rugi, kas, penjualan sehingga mereka masih menggunakan catatan biasa dalam setiap transaksi.

d. Pengaruh pengelolaan teknis terhadap kredit macet UMKM mebel Jepara

Pengelolaan teknis dalam penelitian diperoleh berpengaruh berpengaruh negatif dan signifikan terhadap kredit kurang lancar, diragukan dan macet UMKM mebel Jepara. Dan hal ini sesuai dengan Lukman Dendawijaya (2001) menjelaskan bahwa aspek ini signifikan dan pada dasarnya menilai sejauh mana kemampuan proses mengelola dan melaksanakan operasinya,sehingga mempengaruhi dari akivita usahanya. Dalam penelitian ini berarti menunjukkan semakin tinggi proses pengelolaan teknis atau produksi yang dilakukan dari awal sampai finishing membuat semakin rendah pula kredit macet yang dialami pengusaha UMKM mebel Jepara.

e. Pengaruh tingkat kebijakan pemerintah terhadap kredit macet UMKM mebel Jepara

Tingkat kebijakan pemerintah dalam penelitian diperoleh berpengaruh positif dan signifikan terhadap kredit kurang lancar, diragukan dan macet UMKM mebel Jepara. Dan hal ini sesuai dengan Siswanto (2000) kebijakan pemerintah berpengaruh positif terhadap kredit macet. Penyebab timbulnya kredit bermasalah diantaranya faktor ekstern seperti peraturan pemerintah dapat menjadi sebab lain merosotnya kemampuan debitur mengembalikan kredit. Sehingga hipotesis yang menyatakan bahwa tingkat kebijakan pemerintah berpengaruh positif

10

KESIMPULAN, KETERBATASAN DAN SARANKesimpulan

Berdasarkan hasil penelitian dan pembahasan pada penelitian ini, maka dapat disimpulkan secara bersama-sama (simultan) pengelolaan pemasaran, tingkat persiangan, pengelolaan keuangan, pengelolaan teknis dan tingkat kebijakan pemerintah secara bersama-sama (simultan) berpengaruh signifikan terhadap kredit macet UMKM industri mebel Kabupaten Jepara tahun 2012.

Besarnya pengaruh pengelolaan pemasaran, tingkat persiangan, pengelolaan keuangan, pengelolaan teknis dan tingkat kebijakan pemerintah terhadap kredit macet UMKM industri mebel Kabupaten Jepara tahun 2012 sebesar 86,5% sedangkan sisanya 13,5% dipengaruhi variabel lain di luar penelitian atau di luar persamaan regresi.

Secara parsial diketahui bahwa variabel tingkat persaingan dan kebijakan pemerintah berpengaruh positif signifikan terhadap kredit macet UMKM mebel Jepara, sedangkan variabel pengelolaan teknis berpengaruh negatif signifikan terhadap kredit macet UMKM mebel Jepara kemudian variabel pengelolaan pemasaran berpengaruh negatif tidak signifikan terhadap harga saham dan variabel pengelolaan keuangan berpengaruh positif tidak signifikan.

Keterbatasan

Penarikan sampling dalam penelitian ini menggunakan metode purposive sampling. karena peneliti menganggap bahwa semua responden memiliki semua potensi informasi yang diperlukan bagi penelitiannya. Karena cara ini sesuai dengan persebaran pengrajin atau pengusaha UMKM mebel Jepara yang tersebar hampir diseluruh Kecamatan pada Kabupaten Jepara yang dari awal penelitian peneliti bekerja sama dengan APKJ (Asosiasi Perajin Kecil Jepara) untuk mendapatkan segala informasi berkaitan dengan UMKM mebel Jepara. Diharapkan pada penelitian selanjutnya sampel yang didapatkan lebih banyak.

Saran

Dari hasil penelitian diperoleh aspek persaingan, teknis dan kebijakan pemerintah mempengaruhi faktor dari kredit macet (kurang lancar, diragukan dan macet) pada UMKM mebel Jepara. Oleh karena itu UMKM perlu memperhatikan persaingan yang sehat diantara UMKM mebel Jepara sehingga tidak ada UMKM yang dirugikan mengenai persaingan ini. Kemudian pemerintah perlu mematangkan lagi hal-hal yang menyangkut kebijakan pemerintah yang berdampak baik secara langsung maupun tidak langsung kepada UMKM mebel Jepara baik itu mengenai kebijakan ekonomi seperti fiskal dan moneter atau peraturan dari Departemen kehutanan mengenai persediaan bahan baku kayu ataupun peraturan pemerintah lainnya yang berhubungan dengan UMKM mebel Jepara. Aspek teknis juga harus diperhatikan bagi UMKM mebel jepara baik itu mengenai persediaan bahan baku kayu maupun proses yang baik yang pada akhirnya tercipta kualitas mebel yang berkualitas bagi pembeli.

11

REFERENSIAchdiawan, Ramadhani dan Atie Puntodewo. 2007. Livelihoods of Furniture Producers in Jepara.

Project Mahogany and Teak Furniture Action Research to Improve Value

Brealey, Richard.A, dkk. 2007. Dasar-Dasar Manajemen Keuangan Perusahaan. Jakarta : Penerbit

Erlangga.

Dendawijaya, Lukman. 2001. Manajemen Perbankan. Jakarta : Ghalia Indonesia.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit

Undip.

Hidayat, Wisnu Adi. 2007. Analisis Kredit Macet usaha Mikro Kecil dan Menengah di Sentra

Konveksi Ulujami Pemalang. Skripsi. Fakultas Ekonomi Universitas Negeri Semarang.

Infobank No. 383/XXXIII/ Februari 2011.

Pasha, Ri’fat. 2007. “Analisis Faktor-Faktor Penyebab Non-Performing Loan BPR Di Wilayah Kerja

Kantor Bank Indonesia Malang”. Jurnal Keuangan dan Perbankan. Tahun XI, Nomor 1, Januari

2007: 143-154

Roda, Jean Marc, dkk. 2007. Atlas Industri Mebel Kayu di Jepara Indonesia. Jakarta : French

Agriculture Research Centre For International Development dan Center For International Forestry

Research.

Sukadaryati. 2006. “Potensi Hutan Rakyat di Indonesia dan Permasalahannya”, Prosiding Seminar Hasil

Litbang Hasil Hutan 2006: 49-57.

Supramono, Gatot. 1995. Perbankan dan Masalah Kredit (Suatu Tinjauan Yuridis). Jakarta :

Penerbit Djambatan.

Sutojo, Siswanto. 2000. Strategi Manajemen Kredit Bank Umum Konsep,Teknik dan kasus (seri

manajemen Bank no.6). Jakarta : PT Damar Mulia Pustaka.