TESIS

PENGARUH KUALITAS LAYANAN TERHADAP KEPUASAN NASABAH PT. BANK MEGA, Tbk CABANG TANA PASER

Untuk memenuhi sebagian persyaratan mencapai Derajat Magister Manajemen

oleh

IBNU KHAYATH FARISANU 0801026054

PROGRAM MAGISTER MANAJEMEN UNIVERSITAS MULAWARMAN

TESIS

PENGARUH KUALITAS LAYANAN TERHADAP KEPUASAN NASABAH PT. BANK MEGA, Tbk CABANG TANA PASER

Untuk memenuhi sebagian persyaratan mencapai Derajat Magister Manajemen

oleh

IBNU KHAYATH FARISANU 0801026054

PROGRAM MAGISTER MANAJEMEN UNIVERSITAS MULAWARMAN

SURAT PERNYATAAN

Saya, IBNU KHAYATH FARISANU, NIM 0801026054, menyatakan bahwa:

1. Tesis saya ini adalah ASLI dan BENAR-BENAR hasil karya sendiri, dan BUKAN hasil karya orang lain dengan mengatasnamakan saya, serta BUKAN merupakan hasil penjiplakan (plagiarism) dari karya orang lain. Tesis ini belum pernah diajukan untuk mendapatkan gelar akademik, baik di Universitas Mulawarman maupun di perguruan tinggi lainnya.

2. Dalam tesis ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka.

3. Pernyataan ini saya buat dengan sebenar-benarnya, dan apabila di kemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima saksi akademik berupa pencabutan gelar yang telah diperoleh karena karya tulis tesis ini, serta sanksi-sanksi lainnya sesuai dengan norma dan peraturan yag berlaku di Universitas Mulawarman.

Samarinda, 18 Juni 2013 Yang membuat pernyataan,

IBNU KHAYATH FARISANU Meterai

6.000,-PENGARUH KUALITAS LAYANAN TERHADAP KEPUASAN NASABAH PT. BANK MEGA, Tbk CABANG TANA PASER

Diajukan oleh

IBNU KHAYATH FARISANU 0801026054

Telah disetujui oleh:

Pemimbing

Dr. Irwansyah, SE, MM NIP 197511102001121004

Mengetahui,

Ketua Program Magister Manajemen Universitas Mulawarman

TESIS INI TELAH DIUJI DAN DINYATAKAN LULUS PADA

Hari : Kamis

Tanggal : 27 Juni 2013

Tim Penguji,

Ketua, Sekretaris,

Dr. Irwansyah, MM Dr. Hj. Syarifah Hudayah, M.Si Anggota,

Prof. Dr. Hj. Sri Mintarti, M.Si Dr. Hj. Yana Ulfah, M.Si, Ak

Yang bertanda tangan di bawah ini, menyatakan bahwa:

Nama : Ibnu Khayath Farisanu

NIM : 0801026054

Telah melakukan perbaikan terhadap Tesis yang berjudul PENGARUH KUALITAS LAYANAN TERHADAP KEPUASAN NASABAH PT. BANK MEGA, Tbk CABANG TANA PASER sebagaimana disarankan oleh Tim Penguji pada tanggal 27 Juli 2013.

Tim Penguji,

Ketua, Sekretaris,

Dr. Irwansyah, MM Dr. Hj. Syarifah Hudayah, M.Si Anggota,

Prof. Dr. Hj. Sri Mintarti, M.Si Dr. Hj. Yana Ulfah, M.Si, Ak

KATA PENGANTAR

Puji syukur penulis panjatkan pada Allah SWT atas berkat rahmat-NYA maka penulis dapat menyelesaikan tesis ini sebagai salah satu persyaratan akademis memperoleh derajat Magister Manajemen di Universitas Mulawarman Samarinda.

Ada banyak pihak yang secara langsung maupun tidak langsung membantu penulis selama ini, yaitu:

1. Rektor Universitas Mulawarman Samarinda, Bapak Prof. Dr. H. Zamruddin Hasid, SE, SU, beserta jajarannya.

2. Dekan Fakultas Ekonomi Universitas Mulawarman Samarinda, beserta jajarannya.

3. Direktur Program Pasca Sarjana Universitas Mulawarman Samarinda.

4. Ketua Program Studi Program Magister Manajemen Universitas Mulawarman Samarinda, Ibu Dr. Syarifah Hudayah, SE,M.Si.

5. Sekretaris Program Magister Manajemen Universitas Mulawarman Samarinda,sekaligus Dosen Pembimbing, Bapak Dr. Irwansyah, SE, MM. 6. Kedua orang tua saya, Bapak dan Ibu Ir. Sanusi Oneih,

7. Saudara saya, Sofia Fitriani Farisanu dan Banu Anshar Farisanu. 8. Istri tercinta, Siti Munawaroh, dan anak tersayang, Lubnaziva Wahidila. 9. dan pihak-pihak lain yang tidak tersebut di sini.

Untuk itu, dengan segala kerendahan hati menyampaikan terima kasih yang sebesar-besarnya.

Karya ini masih banyak kekurangan sehingga masih perlu banyak masukan dan saran untuk perbaikannya.

Semoga Allah SWT selalu memberikan rahmat-NYA yang berlimpah atas amal dan pengorbanan bagi semua pihak.

ABSTRAKSI

PENGARUH KUALITAS LAYANAN TERHADAP KEPUASAN NASABAH PT. BANK MEGA, Tbk CABANG TANA PASER

Ibnu Khayath Farisanu, 2013. Pengaruh Kualitas Layanan Terhadap Kepuasan Nasabah PT. Bank Mega, Tbk Cabang Tana Paser (dibawah bimbingan Bapak Dr. Irwansyah, SE, MM)

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas layanan berdasarkan dimensi SERVQUAL, yang terdiri dari Tangibles, Reliability, Responsiviness, Assurance dan Emphaty secara simultan pada kepuasan nasabah di PT. Bank Mega, Tbk Cabang Tana Paser dan manakah dari variabel tersebut yang berpengaruh dominan dan signifikan secara parsial dengan menggunakan alat analisis model regresi berganda (multiple regression).

Hasil penelitian ini menunjukkan bahwa dimensi SERVQUAL yang terdiri dari Tangibles, Reliability, Responsiviness, Assurance dan Emphaty secara simultan mempengaruhi signifikan kepuasan nasabah di PT. Bank Mega, Tbk Cabang Tana Paser yang berarti bila kualitas layanan ditingkatkan akan meningkatkan secara positif kepuasan nasabah PT. Bank Mega, Tbk Cabang Tana Paser. Variabel Responsiveness secara parsial berpengaruh dominan terhadap kepuasan nasabah.

ABSTRACT

INFLUENCE OF SERVICE QUALITY TO CUSTOMER SATISFACTION PT . BANK MEGA, Tbk. in TANA PASER BRANCH

Ibnu Khayath Farisanu, 2013. Influence of Service Quality to Customer Satisfaction PT . Bank Mega, Tbk. in Tana Paser Branch (under the guidance of Mr Dr . Irwansyah , SE , MM)

This study aims to determine the effect of service quality based on SERVQUAL dimensions, which consists of Tangibles, Reliability, Responsiviness, Assurance and Emphaty simultaneously on customer satisfaction in PT . Bank Mega Tbk in Tana Paser Branch and which of those variables that significantly affect dominant and partially by using a multiple regression analysis.

DAFTAR ISI

Halaman Judul i

Halaman Pernyataan ii

Halaman Persetujuan Tesis iii

Halaman Pengesahan Ujian dan Pernyatan Lulus Uji iv

Halaman Pengesahan Penguji Setelah Revisi v

Kata Pengantar vi

1.1 Latar Belakang Masalah 1

1.2 Rumusan Masalah 5

1.3 Tujuan Penelitian 6

1.4 Manfaat Penelitian 6

BAB II TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu 8

2.2 Landasan Teori 10

2.2.1 Manajemen Pemasaran 10

2.2.2 Kepuasan Pelanggan 18

2.2.3 Kualitas Layanan 24

2.2.4 SERVQUAL 28

2.3 Kerangka Konsep Penelitian 31

2.4 Hipotesis 33

BAB III METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel 34

3.1.1 Variabel Penelitian 34

3.1.2 Definisi Operasional Variabel 35

3.5 Pengukuran Variabel 40

3.6 Analisis Data 41

3.6.1 Analisis Statistika Deskriptif 42 3.6.2 Analisis Statistika Inferensial 42

3.7 Teknik Analisis 43

3.7.1 Pengujian Validitas dan Reliabilitas Instrumen 44

3.7.2 Pengujian Hipotesis 46

3.7.3 Pengujian Asumsi Klasik 49

3.7.4 Pengujian Terhadap Normalitas Data 52

3.8 Model Hasil Penelitian 53

BAB IV GAMBARAN OBYEK UMUM PENELITIAN

4.1 Perbankan di Kabupaten Paser 55

4.2 PT. Bank Mega, Tbk 58

4.3 PT. Bank Mega, Tbk Cabang Tana Paser 69

4.4 Responden Penelitian 71

BAB V ANALISIS DAN PEMBAHASAN HASIL PENELITIAN

5.1 Analisis Deskriptif Hasil Penelitian 73

5.1.1 Tangibles(X1) 73

5.1.2 Reliability(X2) 74

5.1.3 Responsiveness(X3) 75

5.1.4 Assurance(X4) 76

5.1.5 Emphaty(X5) 76

5.2 Analisis Inferensial Hasil Penelitian 77 5.2.1 Pengujian Validitas dan Reliabilitas Instrumen 77

5.2.2 Pengujian Hipotesis 80

1. Pengujian Hipotesis Pertama (Nilaip) 82 2. Pengujian Hipotesis Kedua (Uji t) 83

5.2.3 Pengujian Asumsi Klasik 84

1. Pengujian Multikolinieritas 84 2. Gejala Heterokedastisitas 85

3. Pengujian Autokorelasi 86

5.3 Pembahasan Hasil Penelitian 89 5.3.1 PengaruhTangibles(Bukti Fisik) terhadap

Customer Satisfaction(Kepuasan Nasabah) 91 5.3.2 PengaruhReliability(Kehandalan) terhadap

Customer Satisfaction(Kepuasan Nasabah) 92 5.3.3 PengaruhResponsiveness(Daya Tanggap)

terhadapCustomer Satisfaction(Kepuasan

Nasabah) 94

5.3.4 PengaruhAssurance(Jaminan) terhadap

Customer Satisfaction(Kepuasan Nasabah) 95 5.3.5 PengaruhEmphaty(Empati) terhadapCustomer

Satisfaction(Kepuasan Nasabah) 97

BAB VI KESIMPULAN DAN SARAN

6.1 Kesimpulan 99

6.2 Saran 100

DAFTAR PUSTAKA 101

DAFTAR TABEL

2.1 Matriks Rangkuman Penelitian Terdahulu 11

4.1 Gambaran Umum Responden 71

5.1 Rekapitulasi Jawaban Tentang VariabelTangibles 74 5.2 Rekapitulasi Jawaban Tentang VariabelReliability 74 5.3 Rekapitulasi Jawaban Tentang VariabelResponsiveness 75 5.4 Rekapitulasi Jawaban Tentang VariabelAssurance 76 5.5 Rekapitulasi Jawaban Tentang VariabelEmphaty 77

5.6 Hasil Perhitungan Validitas Instrumen 78

5.7 Kesimpulan Validitas Instrumen 79

DAFTAR GAMBAR

2.1 Faktor Pendorong Aktivitas Pelayanan 15

2.2 Model Servuqtion 16

2.3 Tingkat Kontak Pelanggan dengan Penyedia Layanan Jasa 18 2.4 Faktor Yang Mempengaruhi Harapan Pelanggan Akan Pelayanan 22

2.5 Model Kesenjangan 27

2.6 Kerangka Penelitian 32

DAFTAR GRAFIK

1.1 Perkembangan Jumlah Akun Nasabah Penyimpan 5 4.1 Penduduk Kabupaten Paser Menurut Kelompok Umur 56

4.2 Pertumbuhan DPK Perbankan Paser 57

5.1 Pengujian Hipotesis 81

5.2 Pola Penyebaran Varians Residual 86

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Fokus pemasaran terhadap kualitas pelayanan adalah jelas:

rendahnya kualitas akan menempatkan perusahaan pada kerugian

kompetitif, berpotensi mengusir pelanggan yang tidak puas. Terlebih

bagi industri perbankan dimana nasabah bank sebagai pelanggan

merupakan para individu yang tidak bisa terpuaskan, meskipun bank

mampu memberikan tingkat layanan dan harga yang pantas

(Lovelock, 2010:86).

Industri perbankan, di tengah perlambatan ekonomi makro dan

juga resiko global yang meningkat saat ini, mengalami tekanan dalam

perebutan Dana Pihak Ketiga (Simamora: 2013). Terlebih pasca

kenaikan suku bunga acuan BI Rate 7,25% disusul kenaikan suku

bunga Lembaga Penjamin Simpanan (LPS), semakin meningkatkan

kompetisi ketat dalam perebutan dana nasabah. Bahkan terjadi

ketimpangan DPK antara bank besar dan bank kecil semakin lebar.

(Ferdian: 2013).

Namun demikian, survei yang dilakukan oleh MarkPlus Insight

menemukan bahwa nasabah perbankan cenderung memiliki lebih dari

hari (the-marketeers.com, 2013). Dengan tersedianya banyak produk

perbankan yang menarik, nasabah memiliki lebih banyak pilihan untuk

memenuhi kebutuhan yang beragam.

Fakta tersebut tentu memaksa industri perbankan untuk kreatif

menciptakan keunggulan bersaing di tengah persaingan ketat

memperebutkan nasabah dan menjaga kepuasannya sehingga

menjadi nasabah loyal yang mampu meningkatkan laba, yaitu orang,

rumah tangga atau perusahaan yang dari waktu ke waktu memberikan

arus pendapatan yang jauh melebihi arus biaya yang dikeluarkan

untuk menarik, menjual dan melayani nasabah tersebut (Kottler &

Keller, 2007: 183). Keunggulan bersaing itu harus dilihat oleh nasabah

sebagai keunggulan nasabah (customer’s advantage). Sebagai

contoh, jika bank memberikan layanan lebih cepat daripada

pesaingnya dalam hal transaksi di konter, itu akan dianggap sia-sia

jika nasabah tidak menghargai kecepatan tersebut. Sehingga bank

harus berfokus pada pembentukan keunggulan nasabah yang dapat

memberikan nilai dan kepuasan tertinggi yang berujung pada

penggunaan layanan ulang dan akhirnya mampu meningkatkan

profitabilitas bank yang tinggi juga.

Untuk mencapai hal tersebut, langkah pertama yang harus

dilakukan oleh bank adalah mengukur tingkat kualitas layanan yang

telah diberikan. Kualitas yang dirasakan dari pelayanan adalah hasil

mereka terhadap pelayanan dan hasilnya, dengan apa yang mereka

harapkan (Lovelock, Wirtz & Mussry, 2010: 154). Ketika persepsi

mereka memenuhi harapan, maka nasabah akan merasa puas.

Demikian pula sebaliknya, ketika persepsi terhadap pelayanan dan

hasilnya tidak memenuhi harapan, bukan hal aneh nasabah akan

menutup rekening banknya atau membiarkan rekeningnya mati

(dormant) yang pada akhirnya ditutup otomatis oleh sistem (closed by

system).

Kualitas layanan merupakan hal penting utama yang harus

difokuskan dalam mencapai kepuasan dan loyalitas nasabah. Ini

semakin dibuktikan hasil survei online Ipsos Indonesia yang

menemukan bahwa konsumen Indonesia lebih mementingkan kualitas

layanan dibandingkan harga sehingga perusahaan di Indonesia harus

menjaga dan meningkatkan kualitas layanan untuk mendukung

kesuksesan dalam bisnis. (Murty dikutip Pradana: 2013).

Untuk mengukur kualitas layanan tersebut, A. Parasuraman,

Valarie A. Zeithaml dan Leonard L. Berry, dipublikasikan pada Journal of Retailing Volume 64 Number 1 Spring 1988, menawarkan SERVQUAL sebagai instrumen pengukuran yang terdiri dari dimensi:

1. Tangibles(Penampilan unsur fisik)

4. Assurance (Kredibilitas, keamanan, kompetensi dan kesopanan)

5. Emphaty (akses mudah, komunikasi yang baik dan pemahaman pelanggan)

Lebih detail tentang SERVQUAL ini akan dipaparkan pada bab

selanjutnya.

PT. Bank Mega, Tbk Cabang Tana Paser sebagai salah satu

bank di kabupaten paling selatan Provinsi Kalimantan Timur, sejak

pertama kali dibuka pada tanggal 19 Agustus 2009, mengalami

pertumbuhan rekening yang meningkat di tahun 2010. Jumlah

rekening nasabah penyimpan yang diperoleh mencapai 1.529

rekening meningkat 113,55% dari tahun sebelumnya 2009 yang hanya

memiliki 716 rekening. Jumlah rekening tersebut terus bertambah dan

mencapai jumlah tertinggi di tahun 2012 yang mencapai 1.950

rekening. Ironisnya, di tahun 2013 ini terjadi penurunan jumlah

rekening sebesar 4.51% atau tersisa 1.862 rekening per 30 April 2013.

(lihat Grafik 1.1).

Masalah penurunan tersebut jika diteliti tentu akan ditemukan

banyak faktor yang bisa mempengaruhinya. Namun sebagaimana

dipaparkan di atas, nasabah yang tidak puas akan menutup

rekeningnya atau membiarkan rekeningnya mati (dormant account)

dan tertutup otomatis oleh sistem (closed by system), sehingga penulis

LAYANAN TERHADAP KEPUASAN NASABAH PT. BANK MEGA,

TBK CABANG TANA PASER secara akademik untuk memahami dan

mengurai masalah yang terjadi.

Grafik 1.1 Perkembangan Jumlah Rekening Nasabah Penyimpan

1.2 Rumusan Masalah

Sebagaimana dipaparkan di atas bahwa telah terjadi

penurunan jumlah rekening nasabah penyimpan PT. Bank Mega, Tbk

Cabang Tana Paser sehingga masalah utama yang ingin diketahui

dari penelitian ini adalah:

1. Apakah kualitas layanan berdasarkan dimensi SERVQUAL, yang 716

1529

1927 1950

1862

2009 2010 2011 2012 2013

Emphaty secara simultan berpengaruh pada kepuasan nasabah di PT. Bank Mega, Tbk Cabang Tana Paser?

2. Apakah kualitas layanan berdasarkan dimensi SERVQUAL, yang

terdiri dari Tangibles, Reliability, Responsiviness, Assurance dan Emphaty berpengaruh secara parsial terhadap kepuasan nasabah dan dimensi apa yang berpengaruh dominan dan signifikan?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk:

1. Mengetahui pengaruh kualitas layanan berdasarkan dimensi

SERVQUAL, yang terdiri dari Tangibles, Reliability, Responsiviness, Assurance dan Emphaty secara simultan pada kepuasan nasabah di PT. Bank Mega, Tbk Cabang Tana Paser.

2. Mengetahui pengaruh kualitas layanan berdasarkan dimensi

SERVQUAL, yang terdiri dari Tangibles, Reliability, Responsiviness, Assurance dan Emphaty secara parsial pada kepuasan nasabah di PT. Bank Mega, Tbk Cabang Tana Paser

dan variabel yang berpengaruh dominan dan signifikan.

1.4 Manfaat Penelitian

Hasil penelitian ini pada akhirnya diharapkan dapat menjadi

1. Pemegang kebijakan di PT. Bank Mega, Tbk Cabang Tana Paser

dalam menentukan strategi-strategi yang berorientasi pada

kepuasan nasabah yang pada akhirnya dapat membantu

mendongkrak kembali pertumbuhan postif jumlah rekening yang

dimiliki.

2. Peneliti selanjutnya yang melakukan penelitian terkait SERVQUAL

sejenis ini.

3. Penulis sendiri untuk menambah khasanah ilmu pengetahuan,

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian yang terkait dengan Kualitas Pelayanan dan

Kepuasan Pelanggan di Industri Perbankan tersedia cukup banyak,

diantaranya yang penulis anggap relevan dengan penelitian ini

sebagaimana terurai di bawah.

a. Penelitian yang dilakukan oleh Dul Azis (2006) yang berjudul

Pengaruh Kualitas Layanan terhadap Kepuasan Nasabah Bank

BPD Cabang Penajam Paser Utara, sebagai penelitian tesis

Magister Manajemen Universitas Mulawarman Samarinda terhadap

369 nasabah Bank Pembangunan Daerah Kalimantan Timur (BPD

Kaltim) Cabang Penajam Paser Utara secara stratified random sampling atas strata Giro, Tabungan, dan Deposito, meneliti variabel yang terdiri dari Kepuasan Nasabah (Y) sebagai variabel

bebas dan Tangible (X1), Reliability (X2), Responsiveness (X3), Empathy (X4), dan Assurance (X5) dengan menggunakan metode analisis statistik regresi berganda. Hasil penelitian ini menemukan

bahwa variabel tangible (bukti langsung) berpengaruh dominan terhadap kepuasan nasabah

b. Penelitian yang dilakukan oleh Jayaraman Munusamy, Shankar

Chellah dan Hor Wai Mun (2010) yang berjudul Service Quality Delivery and Its Impact on Customer Satisfaction in The Banking Sector in Malaysia meneliti 117 responden melalui beragam media komunikasi, seperti wawancara langsung, email dan faksimile.

Hasil penelitian dengan menggunakan variabel SERVQUAL

menemukan bahwa faktor utama yang menentukan kepuasan

konsumen adalah tangibles yang memiliki korelasi positif dan signifikan terhadap pelayanan konsumen. Adapun responsiveness, emphaty, assurance dan reliability tidak memiliki efek signifikan terhadap kepuasan konsumen.

c. Penelitian yang dilakukan Agung Suhada (2012) yang berjudul

Analisis Kualitas Pelayanan Jasa terhadap Kepuasan Nasabah

pada Bank Mega Samarinda, sebagai penelitian tesis Magister

Manajemen Universitas Mulawarman, menggunakan variabel

kehadalan (X1), Daya Tanggap (X2), Jaminan (X3), Empati (X4), dan

Bukti Fisik (X5) terhadap Kepuasan Nasabah (Y) secara Regresi

Linier Berganda untuk mengukur 98 responden. Hasil penelitian

menemukan variabel Daya Tanggap merupakan variabel paling

dominan dalam menentukan kepuasan nasabah.

d. Penelitian yang dilakukan oleh Aymn Sulieman (2013) yang

of The Housing Bank in Karak, Jordan dilakukan untuk mengidentifikasikan efek dari dimensi kualitas pelayanan empat

bank terhadap kepuasan konsumen dengan menggunakan model

pengukuran SERVQUAL di wilayah pemerintahan Karak, Yordania.

Hasil penelitian tersebut menemukan bahwa empati memberikan

efek besar terhadap kepuasan konsumen (68,3%), disusul

reliability (55,7%), assurance (51,3%), tangibilty (47,8%) dan terakhir response(43,8%).

Hasil penelitian menunjukkan perbedaan variabel dominan,

mengingat perbedaan obyek dan metode penelitian yang digunakan.

Rangkuman hasil penelitian bisa dilihat pada Tabel. 2.1.

2.2 Landasan Teori

2.2.1 Manajemen Pemasaran

Suatu bisnis, saat ini, dibangun di tengah-tengah

konsumen dengan sumber daya dan proses yang semata-mata

bertujuan untuk memaksimal nilai konsumen itu sendiri.

Sebagaimana Peter Drucker dikutip oleh Greg W. Marshall dan

Marketing is so basic that it cannot be considered a separate function (i.e. a separate skill or work) within the business ... it is, first, a central dimension of the entire business. It is the whole business ... seen from the customer's point of view. Concern and responsibility for marketing must, therefore, permeate all areas of the enterprise.

[Pemasaran hanyalah dasar dimana tidak bisa dianggap sebuah fungsi yang terpisah (seperti pemisahan kemampuan dan kerja) dalam suatu bisnis ... Justru, pertama, ukuran utama terhadap bisnis secara keseluruhan. Ini merupakan inti bisnis ... memandang dari sudut pandang konsumen. Perhatian dan tanggung jawab pemasaran harus sepenuhnya menembus seluruh komponen perusahaan]

Secara sederhana, Philip Kotler dan Kevin Lane Keller

(2007: 6) mendefinisikan manajemen pemasaran sebagai seni

dan ilmu memilih pasar sasaran dan mendapatkan, menjaga,

dan menumbuhkan pelanggan dengan menciptakan,

menyerahkan dan mengomunikasikan nilai pelanggan yang

unggul. Kegiatan menciptakan, menyerahkan dan

mengomunikasikan nilai menuntut banyak kegiatan pemasaran

yang berbeda (Kottler & Keller: 2007: 51).

Nilai merupakan konsep sentral pemasaran yang lazim

diperhatikan terutama sebagai kombinasi mutu, jasa dan harga

(qsp: quality, service and price), yang disebut tiga serangkai

nilai pelanggan (Kotler & Keller, 2007, 31). Namun demikian,

Stephen Vargo dan Robert Lusch mengungkapkan bahwa

semua produk dinilai dari layanan yang diberikan dan bahwa

barang itu sendiri melainkan dari layanan yang diberikan ketika

produk itu dikonsumsi (Lovelock, Wirtz & Mussry: 2010, 18).

Philip Kotler (2000:3) pun menyatakan tentang

pelayanan (service) telah mengalami pertumbuhan pesat dan

saling membaur, sebagaimana dinyatakan sebagai berikut:

As economies advance, a growing proportion of their activities are focused on the production of service. The US economy today consists of a 70-30 services-to-good mix. Services include the work of airlines, hotels, car rental firms, barbers and beauticians, maintenance and repair people, dog kennels and dog therapist, as well as professionals working within or for companies, such as accountants, lawyers, engineers, doctors, software programmers, and management consultants. Many market offerings consist of a variable mix of goods and services.

[Ketika perekonomian semakin maju, maka semakin meningkat proporsi kegiatan mereka yang difokuskan pada produksi jasa (pelayanan). Perekonomian AS dewasa ini mempunyai perbandingan bauran jasa dan barang sebesar 70-30. Jasa mencakup hasil kerja perusahaan penerbangan, hotel, sewa kendaraan, penata rambut dan hias, perawatan dan perbaikan orang, penyewaan kandang dan terapi anjing (hewa peliharaan), sama baiknya dengan para profesional yang bekerja dalam atau untuk perusahaan, seperti akuntan, pengacara, insinyur,, dokter, pemrogram perangkat lunak dan konsultan manajemen, Banyak tawaran pasar yang menawarkan bauran antara barang dan jasa (pelayanan)]

Dominasi pertumbuhan aktivitas ini didorong oleh banyak

faktor, seperti kebijakan pemerintah, perubahan sosial, tren

bisnis, kemajuan teknologi dan globalisasi, sebagaimana

dijelaskan pada Gambar 2.1. Secara bersama, kekuatan ini

membentuk kembali permintaan, penawaran, lingkungan

sederhana yang bisa ditemukan sehari-hari misalnya

kebutuhan akan perangkat telekomunkasi yang terhubung

terus-menerus dengan internet. Jika dulu kebutuhan dasar

hanyalah sekedar menelepon atau mengirim pesan pendek

(short message service), sekarang, dengan semakin canggihnya perangkat telepon pintar (smartphone) memaksa

penggunanya mengalokasikan biaya tambahan untuk

membayar layanan data (data service) secara berlangganan

tetap. Menjadi sebuah keanehan bila sebuah telepon pintar

saat ini tanpa koneksi layanan data. Bahkan keberadaan

perangkat telepon pintar ini juga mengubah pola perilaku

interaksi komunikasi antar-manusia. “Mendekatkan yang jauh

namun menjauhkan yang dekat” merupakan istilah populer atas

perubahan perilaku tersebut.

Pierre Eiglier dan Eric Langeard (dikutip oleh Lovelock,

Wirtz & Mussry: 2010, 55) mengonsepsikan bisnis layanan

sebagai sistem yang mengintegrasikan pemasaran, operasi

dan pelanggan dengan istilah servuction (gabungan kata service dan production) untuk menggambarkan bagian dari lingkungan fisik organisasi layanan yang dilihat dan dialami

oleh pelanggan. Sistem ini terdiri dari inti bersifat teknis yang

tidak terlihat oleh pelanggan dan sistem penghantaran layanan

Gambar 2.2 Model Servuqtion

Proses sistem penghantaran layanan tersebut

tergantung pada tingkat kontak pelanggan untuk mendapatkan

pelayanan. Ketika pelanggan dengan kontak tinggi, dimana

menghadirkan fisik diri pelanggan, seluruh komponen sistem

pelayanan menjadi penting dan banyak interaksi yang harus

dikelola. Pelanggan akan berhadapan langsung dengan banyak

pertanda fisik dari organisasi -eksterior dan interior bangunan,

peralatan dan perabotan, penampilan dan perilaku petugas

layanan dan bahkan para pelanggan lainnya. Atau dengan kata

lain, pelanggan dengan akan melihat langsung “pabrik

pelayanan”. Berbeda dengan pelanggan dengan tingkat kontak

rendah, melibatkan hanya sedikit, itu pun bila ada, kontak fisik

terjadi dalam suatu jarak melalui media elektronik komunikasi

atau fisik surat-menyurat.

Perbedaan tingkat kontak pelanggan tergantung dari

organisasi penyedia jasanya. Beberapa proses kontak bisa

terjadi sangat singkat dan hanya beberapa langkah, seperti

ketika pelanggan menelepon call center. Namun, bisa juga proses kontak memakan waktu lama dan melibatkan beragam

interaksi dengan berbagai tingkat kerumitan, misalnya saat

mengunjungi museum. Lovelock, Wirtz & Mussry: (2010, 53)

membagi tiga tingkat kontak kelompok yang menggambarkan

interaksi dengan petugas layanan, elemen fisik dari layanan

atau keduanya, seperti tergambar pada Gambar 2.3.

Richard Norman (dikutip Lovelock, Wirtz & Mussry: 2010,

53) menekankan pentingnya titik kontak dengan pelanggan

yang bertujuan membangun hubungan jangka panjang dengan

pelanggannya dipertaruhkan saat pelanggan dan penyedia jasa

melakukan interaksi layanan (service encounter):

Gambar 2.3 Tingkat Kontak Pelanggan dengan Penyedia Layanan Jasa

2.2.2 Kepuasan Pelanggan

Kemajuan teknologi saat ini menuntut industri perbankan

berlomba mengembangkan fasilitas dalam beragam hal yang

lebih baik dengan tujuan memberikan manfaat tambahan bagi

para nasabahnya. Nasabah saat ini merupakan nasabah yang

lebih terdidik dan terinformasi lebih baik dan memiliki alat untuk

menguji klaim perusahaan dan mencari alternatif

keunggulannya.

Dengan tersedianya banyak produk perbankan menarik

banyak pilihan untuk memenuhi kebutuhannya yang beragam.

Tak heran hasil riset MarkPlus Insight yang dipublikasikan pada

www.marketeers.com (2013) menemukan nasabah perbankan

cenderung memiliki lebih dari satu rekening tabungan dan kartu

kredit yang aktif. Anehnya, jika mereka ditanya tentang

bagaimana mereka puas dengan rekening atau kartu kredit

yang dimiliki, kemungkinan besar mereka akan menjawab

“puas” atau “sangat puas”.

Secara umum, Kottler & Keller (2007: 117)

mendefinisikan kepuasan adalah perasaan senang atau

kecewa seseorang yang muncul setelah membandingkan

kinerja (hasil) produk yang dipikirkan terhadap kinerja (atau

hasil) yang diharapkan. Jika kinerja berada dibawah harapan,

pelanggan tidak puas. Jika kinerja memenuhi harapan,

pelanggan puas. Jika kinerja melebihi harapan, pelanggan amat

puas atau senang.

Para konsumen [pelanggan] membentuk harapan

mereka berdasarkan pesan yang diterima dari para penjual,

teman dan sumber informasi lainnya. Pelanggan [kemudian]

mengestimasikan tawaran mana yang akan menyerahkan nilai

yang paling dirasakan dan bertindak berdasarkan estimasi

combination of quality, service and price (qsp), called customer value triad. ...Value is a central marketing concept. We can think of marketing as identification, creation. communication, delivery, and monitoring customer value. Satisfaction reflects a person's judgement of a product's perceived performance (or outcome) in relationship to expectations.

[Nilai mencerminkan jumlah dari sesuatu manfaat yang tampak dan tidak tampak dan biaya (yang dikeluarkan) konsumen. Inilah terutama kombinasi kualitas, jasa (pelayanan) dan harga (kjh), disebut tiga serangkai nilai konsumen. ... Nilai merupakan konsep utama pemasaran. Kami berpikir bahwa pemasaran sebagai identifikasi, penciptaan, komunikasi, pengiriman dan pengamatan nilai konsumen. Kepuasan mencerminkan penilaian seseorang terhadap kinerja produk yang diharapkan (atau hasil) dalam hubungan dengan harapan]

Lovelock, Wirtz & Mussry (2010: 50) menguraikan

beberapa faktor yang mempengaruhi harapan pelanggan akan

suatu layanan, yang tergambar pada Gambar 2.4, yaitu:

a. Layanan yang diinginkan (desired service)

Ini merupakan suatu kombinasi akan apa yang akan

pelanggan dapat dan harus dihantarkan dalam konteksi

kebutuhan pribadi mereka. Layanan yang diinginkan juga

bisa dipengaruhi oleh janji eksplisit dan implisit yang dibuat

oleh penyedia layanan, word of mouth, atau pengalaman masa lalu. Namun demikian, kebanyakan pelanggan adalah

orang yang realistis. Mereka menyadari bahwa perusahaan

tidak selalu bisa menghantarkan layanan sesuai harapan,

adequate service (layanan yang memadai) dan predicted service (layanan yang diperkirakan)

b. Layanan yang memadai (adequate service)

Tingkat minimal layanan yang akan diterima para pelanggan

tanpa mengalami suatu kekecewaan.

c. Layanan yang diperkirakan (predicted service)

Suatu tingkat layanan yang oleh pelanggan diantisipasi

untuk diterima. Ini akan langsung memengaruhi cara

pelanggan mendefinisikan adequate service pada saat layanan diberikan. Jika suatu layanan diprediksi bagus maka

tingkat memadainya akan lebih tinggi daripada jika diprediksi

buruk. Prediksi pelanggan ini sering kali secara spesifik

tergantung situasi. Misalnya jika membeli makan siang pada

saat jam makan siang (sekitar pukul 12.00 s.d. 13.00), maka

mengantri selama 10 menit tidak akan menimbulkan tingkat

layanan di bawah memadai.

d. Zona toleransi (zone of tolerance)

Akan sult bagi perusahaan untuk mencapai kualitas layanan

yang konsisten pada semua titik layanan yang tersebar pada

saluran distribusi, cabang dan ribuan pegawai. Bahkan

penyampaian layanan dari seorang pegawai akan berbeda

lainnya. Sejauh mana pelanggan mau menerima

variasi-variasi pelayanan ini disebut zona toleransi.

Gambar 2.4 Faktor Yang Mempengaruhi Harapan Pelanggan akan Layanan

Banyak riset mengenai kepuasan pelanggan mengambil

asumsi bahwa para pelanggan menghadapi produk yang atribut

pencarian dan pengalamannya tinggi, Tetapi masalah muncul

ketika para pelanggan diminta untuk menilai kualitas jasa yang

atribut kepercayaannya tinggi, seperti kasus hukum atau

perawatan medis, yang biasanya sulit dinilai pelanggan bahkan

setelah penghantaran jasa dilakukan. Dalam kondisi ini para

pelanggan mungkin tidak yakin apa yang harus diharapkan dan

bahkan mungkin tidak akan tahu selama bertahun-tahun -atau

pekerjaan yang telah dilakukan oleh seorang profesional.

Tendensi alami yang terjadi dalam situasi seperti ini adalah

klien atau pasien menggunakan faktor-faktor berwujud

(tangible) dan pengalaman mereka sebagai dasar atau

pendekatan (proxy) untuk mengevaluasi kualitas. Faktor

pengalaman meliputi perasaan pelanggan terhadap gaya

personal individu penyedia layanan dan tingkat kepuasan

terhadap berbagai elemen jasa yang mereka rasa kompeten

untuk dinilai (misalnya kelezatan makanan di rumah sakit).

Hasilnya, persepsi pelanggan terhadap kualitas layanan sangat

kuat dipengaruhi oleh proses penilaian terhadap berbagai

atribut dan elemen-elemen berwujud dari suatu layanan. Oleh

karena itu, perusahaan harus memahami bagaimana para

pelanggan mengevaluasi layanan mereka untuk kemudian

secara proaktif mengelola aspek-aspek profesional yang

memiliki efek positif terhadap kepuasan pelanggan, bahkan jika

atribut ini tidak berhubungan dengan atribut ini (misalnya

ketepatan diagosis dan kualitas operasi yang dilakukan)

2.2.3 Kualitas Layanan

Kata kualitas memiliki arti yang berbeda bagi tiap orang,

tergantung konteksnya. Perspektif umum terhadap kualitas

meliputi:

a. Pandangan transenden mengenai kualitas bersinonim dengan keunggulan bawaan: tanda-tanda standar dan

prestasi yang tinggi.

b. Pendekatan berbasis manufaktur didasarkan pada persediaan dan terutama sangat memerhatikan

praktik-praktik teknik dan manufaktur. (Dalam sektor jasa, kami

mengatakan bahwa kualitas dipicu oleh operasi).

c. Definisi berbasis pengguna dimulai dengan premis bahwa kualitas terletak di mana orang yang melihatnya. Definisi ini

menyamakan kualitas dengan kepuasan maksimum.

d. Definisi berbasis nilai mendefinisikan kualitas dalam nilai dan harga. Dengan mempertimbangkan pertukaran antara

kinerja (atau kesesuaian) dan harga, kualitas didefinisikan

sebagai “keunggulan yang terjangkau”. (Lovelock, Wirtz &

Mussry, 2010: 153-154)

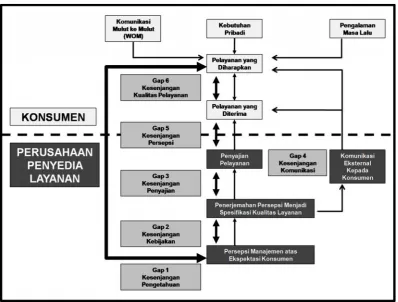

Untuk memahami kualitas layanan, Valeria Zeithaml, A.

Parasuraman dan Leonard Berry (dikutip dari Lovelock, Wirtz &

dalam perusahaan jasa yang dapat terjadi pada titik-titik yang

berbeda selama mendesain dan menyajikan kinerja pelayanan,

yaitu:

a. Gap 1 – The Knowledge Gap (Kesenjangan Pengetahuan)

Adalah perbedaan antara apa yang menurut manajemen

senior diharapkan oleh pelanggan, dengan kebutuhan

aktual dan harapan konsumen.

b. Gap 2 – The Policy Gap (Kesenjangan Kebijakan)

Adalah perbedaan antara pemahaman manajemen

terhadap ekspektasi pelanggan dan standar kualitas yang

ditetapkan untuk penyajian pelayanan.

c. Gap 3 – The Delivery Gap (Kesenjangan Penyajian)

Adalah perbedaan antara standar pelayanan yang

ditetapkan dengan kenyataan kinerja tim penyajian serta

pelayanan operasional di lapangan.

d. Gap 4 – The Communication Gap (Kesenjangan

Komunikasi)

Adalah perbedaan antara apa yang dikomunikasikan

perusahaan dan apa yang diterima oleh pelanggan.

Kesenjangan ini disebabkan oleh dua sub-kesenjangan,

Pertama, kesenjangan komunikasi internal, yaitu perbedaan

pelayanan dengan apa yang sebenarnya mampu diberikan

oleh perusahaan. Kedua, kesenjangan dari janji yang muluk,

yang dapat disebabkan oleh ketertarikan personel

periklanan dan penjualan terhadap tingkat penjualan, dapat

menyebabkan mereka membuat janji yang muluk-muluk.

e. Gap 5 – The Perceptions Gap (Kesenjangan Persepsi)

Adalah perbedaan antara apa yang disampaikan kepada

pelanggan dan apa yang pelanggan rasa telah mereka

terima (karena mereka terkadang tidak dapat mengevaluasi

kualitas pelayanan secara akurat)

f. Gap 6 – The Service Quality Gap (Kesenjangan Kualitas

Pelayanan)

Adalah perbedaan antara apa yang pelanggan harapkan

untuk mereka terima dan persepsi mereka terhadap

pelayanan yang sebenarnya disampaikan.

Dalam model ini, kesenjangan 1,5 dan 6 merupakan

kesenjangan eksternal antara pelanggan dan perusahaan,

sedangkan kesenjangan 2,3 dan 4 adalah merupakan

kesenjangan internal yang terjadi antara berbagai fungsi dan

Gambar 2.5 Model Kesenjangan

Menurut Leonard Berry dan A Parasuraman (dikutip dari

Lovelock, Wirtz & Mussry, 2010: 159) menyarankan

perusahaan dalam mengukur kinerja terhadap standar ukuran

kualitas pelayanannya:

Perusahaan perlu membangun sistem mendengarkan yang terus berlangsung dengan menggunakan beberapa metode pada kelompok-kelompok pelanggan yang berbeda. Sebuah studi kualitas pelayanan merupakan sebuah gambaran yang diambil dari suatu titik waktu dan sudut tertentu. Wawasan yang lebih dalam dan pengambilan keputusan yang terinformasi, didapat dalam rangkaian yang berkelanjutan dari pengambilan gambaran yang diambil dari berbagai sudut pandang dan melalui lensa yang berbeda, yang membentuk esensi dari proses mendengarkan yang sistematis.

2.2.4 SERVQUAL

Untuk mengukur kepuasan pelanggan dengan berbagai

aspek kualitas layanan, Valarie Zeithaml dan rekan-rekannya

mengembangkan instrumen survei yang disebut SERVQUAL.

Ini didasarkan pada premis bahwa pelanggan dapat

mengevaluasi kualitas layanan dengan membandingkan

persepsi layanan dengan ekspektasi mereka, sebagaimana

dinyatakan oleh Lewis dan Booms (dikutip dari Parasuraman,

Zeithaml dan Berry, 1985: 42):

Service quality is a measure of how well the service level delivered matches customer expectations. Delivering quality service means conforming to customer expectations on a consistent basis.

[Kualitas layanan merupakan suatu ukuran seberapa baik tingkat layanan dihantarkan sesuai dengan harapan konsumen. Penghantaran layanan berkualitas berarti memenuhi harapan konsumen sebagai suatu dasar yang dilakukan terus-menerus.]

Penyusunan intrumen ini pada awalnya memilih empat

bidang jasa, yaitu perbankan ritel, kartu kredit, broker sekuritas

dan bengkel. Pemilihan ini didasarkan pada tingkat kontak

layanan yang terjadi, seperti perbankan ritel dan broker

sekuritas termasuk layanan kontak tinggi dibandingkan kartu

kredit dan bengkel. Namun, SERVQUAL didesain untuk bisa

diaplikasikan pada spektrum luas berbagai industri layanan,

menjadi kerangka awal yang tercakup dalam lima dimensi

Model awal yang dipublikasikan pada The Journal of Marketing, Volume 49, No. 4 (Autumn, 1985) terdiri dari sepuluh dimensi pendorong kualitas layanan, yaitu:

a. Reliabilty(Kehandalan), meliputi konsistensi menghantarkan layanan dan dapat diandalkan.

b. Responsiveness (Daya Tanggap), meliputi segala upaya dan kecepatan karyawan dalam menghantarkan layanan.

c. Competence (Kecakapan), meliputi penguasaan kemampuan yang disyaratkan dan pengetahuan untuk

memberikan pelayanan.

d. Access (Akses), meliputi mudah didekati dan mudah dikontak.

e. Courtesy (Sopan santun), meliputi kesopanan, rasa hormat, pertimbangan dan keramahan personel layanan.

f. Communication (Komunikasi), meliputi menjaga konsumen mengerti dalam bahasa yang mudah dipahaminya dan

mendengarkan konsumen.

g. Credibilty (Kredibilitas), meliputi kejujuran dan dapat dipercaya.

i. Understanding/Knowing The Customer (Memahami Konsumen), meliputi melakukan usaha memahami

kebutuhan konsumen.

j. Tangibles(Berwujud), meliputi bukti fisik dari pelayanan.

Dari penelitian awal tersebut diharapkan dapat

membantu akademi dan praktisi yang ingin meneliti tentang

kualitas pelayanan sebagai penelitian empirik, sebagaimana

dinyatakan:

The major insight gained through the research suggest a conseptual service quality model that will hopefully spawn both academic and practitioner interest in service quality and serve as a framework for futher empirical research in this important area.

[Wawasan dasar yang dicapai dalam penelitian ini menemukan suatu konsep model kualitas layanan dimana diharapkan dapat membantu akademisi dan praktisi yang tertarik pada kualitas layanan sebagai suatu kerangka kerja untuk penelitian empirik selanjutnya di area penting ini.]

Penelitian selanjutnya, sepuluh dimensi di atas

dikonsolidasikan ke dalam lima dimensi yang luas, yaitu:

a. Tangibles(Penampilan unsur fisik)

b. Reliability(Kinerja yang dapat diandalkan dan akurat) c. Responsiviness(Kecepatan dan kegunaan)

e. Emphaty (akses mudah, komunikasi yang baik dan pemahaman pelanggan) (Lovelock, Wirtz & Mussry, 2010:

154)

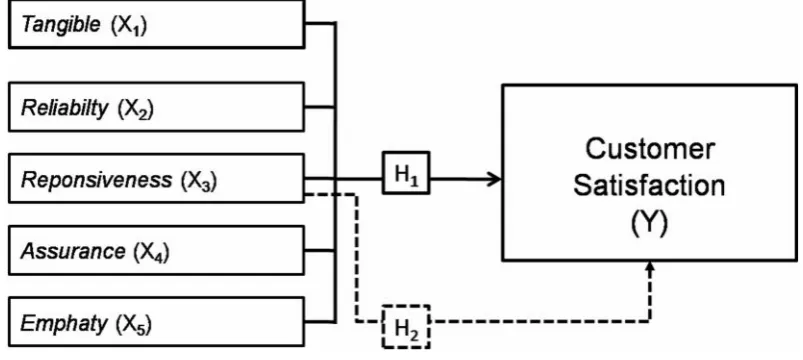

2.3 Kerangka Konsep Penelitian

Berangkat dari kajian teori di atas dimana didasarkan pada

premis Parasuraman, Zeithaml dan Berry (1988: 35-36) bahwa

pelanggan dapat mengevaluasi kualitas layanan dengan

membandingkan persepsi layanan dengan ekspektasi mereka,

menggunakan SERVQUAL sebagai alat ukur dasar yang dapat

diterapkan pada spektrum yang luas dari industri layanan, maka

kerangka konsep penelitian ini akan mengukur Customer Satisfaction (kepuasan nasabah), oleh Kottler & Keller (2011:54) disebut sebagai

cerminan penilaian konsumen terhadap kinerja produk yang

diharapkan (atau hasil) dalam hubungan dengan harapan yang dinilai

dari jumlah sesuatu yang tampak dan tidak tampak, sebagai variabel

tergantung (Y) yang dipengaruhi variabel bebas dari kualitas layanan

yang dibangun berdasarkan dimensi SERVQUAL, terdiri dari:

Karena obyek penelitian, PT. Bank Mega, Tbk Cabang Tana

Paser, merupakan penyedia layanan kontak tinggi yang menuntut

kepercayaan tinggi dimana Lovelock, Wirtz & Mussry (2010:61)

menyarankan dalam kondisi pelanggan [nasabah] tidak yakin apa

yang harus diharapkan maka untuk mengevaluasi kualitas

menggunakan pengalaman mereka sebagai dasar atau pendekatan

(proxy). Faktor pengalaman meliputi perasaan pelanggan terhadap

gaya personal individu penyedia layanan dan tingkat kepuasan

terhadap berbagai elemen jasa yang mereka rasa kompeten untuk

dinilai, maka penelitian ini menduga variabel Responsiveness merupakan faktor dominan yang secara parsial mempengaruhi

kepuasan nasabah.

Dengan demikian kerangka penelitian yang diajukan dapat

dilihat pada Gambar 2.6.

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan

masalah penelitian. Penelitian ini menggunakan pendekatan kuantitatif

sehingga merumuskan hipotesis penelitian, dimana terdapat dua

macam hipotesis penelitian, yaitu hipotesis kerja dan hipotesis nol.

Hipotesis kerja dinyatakan dalam kalimat positif dan sebaliknya

hipotesis nol dinyatakan dalam kalimat negatif (Sugiyono, 2013: 96).

Untuk itu, hipotesis kerja yang diajukan untuk diuji dalam

penelitian ini adalah:

1. Faktor-faktor kualitas layanan berdasarkan dimensi SERVQUAL,

yang terdiri dari Tangibles, Reliability, Responsiviness, Assurance dan Emphaty secara simultan berpengaruh pada kepuasan nasabah di PT. Bank Mega, Tbk Cabang Tana Paser.

2. Variabel Responsiveness merupakan variabel dominan yang secara parsial mempengaruhi kepuasan nasabah di PT. Bank

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel 3.1.1 Variabel Penelitian

Dalam penelitian ini, variabel-variabe yang digunakan

dibagi menjadi dua, variabel bebas (independent variable) dan

variabel terikat (dependent variable).

1. Variabel Bebas (Independent Variable), sering disebut

sebagai variabel stimulus, prediktor, atau antecedent. Variabel bebas merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahan atau timbulnya variabel

terikat (Sugiyono, 2013: 59). Dalam penelitian ini, variabel

bebas yang digunakan adalah:

a. Tangibles (X1) b. Reliability(X2) c. Responsiviness (X3) d. Assurance (X4) e. Emphaty(X5)

2. Variabel Terikat (Dependent Variable), disebut juga variabel

outpout, kriteria atau konsekuen, merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya

variabel terikat yang digunakan adalah Customer Satisfaction.

3.1.2 Definisi Operasional Variabel

Untuk mempermudah dalam mengumpulkan data di

lapangan dan menganalisis data nantinya, variabel-variabel

yang akan diteliti didefinisikan sebagai berikut:

1. Tangibles (X1) merupakan bukti fisik yang ditampilkan oleh obyek penelitian yang diukur berdasarkan persepsi nasabah

atas indikator:

a. Penampilan fasilitas fisik dari peralatan modern

b. Penampilan fasilitas fisik yang menarik secara visual;

c. Penampilan rapi para karyawan; dan

d. Materi komunikasi yang menarik secara visual..

2. Reliability (X2), merupakan kehandalan karyawan dalam konsistensi menghantarkan layanan dan dapat diandalkan

yang diukur berdasarkan persepsi nasabah atas indikator:

a. Menunaikan janji melakukan sesuatu pada waktu

tertentu;

b. Menunjukkan minat tulus dalam memecahkan masalah

nasabah;

e. Melakukan catatan yang bebas dari kesalahan.

3. Responsiviness (X3), merupakan segala upaya dan kecepatan karyawan dalam menghantarkan layanan yang

diukur berdasarkan persepsi nasabah atas indikator:

a. Karyawan memberitahu nasabah tepat saat ada layanan

yang dilakukan;

b. Karyawan memberikan pelayanan yang cepat;

c. Karyawan bersedia membantu nasabah; dan

d. Karyawan selalu bersedia menanggapi permintaan

nasabah.

4. Assurance (X4), merupakan jaminan kejujuran dan dapat dipercaya dari para karyawan; kebebasan dari bahaya,

resiko atau keraguan yang dirasakan nasabah; karyawan

dengan penguasaan kemampuan yang disyaratkan dan

pengetahuan untuk memberikan pelayanan; dan kesopanan,

rasa hormat, pertimbangan dan keramahan personel

layanan yang diukur berdasarkan persepsi nasabah atas

indikator:

a. Perilaku karyawan menanamkan kepercayaan nasabah;

b. Nasabah merasa aman dalam bertransaksi;

c. Karyawan sopan secara konsisten kepada nasabah; dan

d. Karyawan memiliki pengetahuan menjawab pertanyaan

5. Emphaty (X5), merupakan persepsi yang dirasakan oleh nasabah terhadap karyawan yang mudah didekati dan

mudah dikontak, karyawan mampu menjaga konsumen

mengerti dalam bahasa yang mudah dipahaminya dan

mendengarkan nasabah, dan melakukan usaha memahami

kebutuhan nasabah, yang diukur berdasarkan indikator:

a. Bank memberikan perhatian individual pada nasabah;

b. Jam operasional yang nyaman bagi nasabah;

c. Karyawan yang memberikan perhatian pribadi; dan

d. Karyawan yang memahami kebutuhan khusus nasabah.

6. Customer Satisfaction (Y) merupakan kepuasan nasabah berdasarkan persepsi layanan yang dirasakan selama

menjadi nasabah, yang diukur dari akumulasi hasil variabel

bebas yang terdiri dari:

3.2 Populasi dan Sampel

Populasi dari penelitian ini adalah akun Nasabah Penyimpan di

PT. Bank Mega, Tbk Cabang Tana Paser yang per 30 April 2013

berjumlah 1.862 akun.

Dengan menggunakan pendekatan Slovin yang dirumuskan

sebagai berikut:

=

1 + ( )

dimana:

n = Ukuran Sampel

N = Jumlah Populasi

e = Presisi (ketepatan) yang diinginkan

Penelitian ini diharapkan memiliki tingkat presisi sebesar 10%

sehingga dengan memasukkan jumlah populasi sebesar 1.862

nasabah maka perhitungannya adalah:

1.862

1 + 1.862(〖0,1)〗 = 95

Jadi, ukuran sampel yang akan digunakan dalam penelitian ini

sebanyak 95 nasabah secara pertimbangan tertentu (sampling

3.3 Sumber Data

Data yang digunakan dalam penelitian ini akan menggunakan

data kualitatif dan kuantitatif. Data kualitatif adalah data yang

berbentuk kalimat, kata atau gambar, sedangkan data kuantitatif

adalah data yang berbentuk angka, atau data kualitatif yang

diangkakan (scoring) (Sugiyono, 2013: 23). Untuk mendapatkan data-data tersebut, sumber data-data dibagi menjadi dua, yaitu:

1. Data Primer, data yang diperoleh secara langsung dari obyek yang

diteliti, dalam hal ini adalah responden penelitian.

2. Data Sekunder, data yang didapatkan dari kajian pustaka, baik dari

penelitian terdahulu, laporan-laporan terkait, atau literatur yang

menyangkut dengan penelitian ini.

3.4 Teknik Pengumpulan Data

Untuk pengumpulan data dalam penelitian ini akan dilakukan

melalui beberapa cara, yaitu:

1. Wawancara

Wawancara dilakukan kepada pihak manajemen PT. Bank Mega,

Tbk Cabang Tana Paser untuk mengetahui lebih mendalam

tentang hal-hal terkait penelitian ini, misalnya strategi-strategi yang

telah dilakukan. Selain itu, wawancara juga dilakukan dengan

2. Kuisioner (Angket)

Kuisioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberikan seperangkat pertanyaan atau pernyataan

tertulis kepada responden untuk menjawabnya (Sugiyono, 2013:

199). Kuisioner yang digunakan dalam penelitian ini akan

menggunakan kuisioner SERVQUAL yang dibangun oleh

Parasuraman, Zeithaml dan Berry yang tercantum dalam buku

Pemasaran Jasa Jilid 2, karangan Lovelock, Wirtz dan Mussry

(2010) hal 183.

3. Observasi (Pengamatan)

Observasi dilakukan di kantor PT. Bank Mega, Tbk Cabang Tana

Paser untuk memperhatikan bentuk fisik bangunan dan

proses-proses yang terlihat.

Meskipun penelitian ini menggunakan beberapa teknik

pengumpulan data namun data primer utama yang akan diolah adalah

hasil kuisioner yang diberikan kepada responden sampel. Adapun

metode wawancara dan observasi merupakan metode pelengkap

untuk menganalisis hasil pengumpulan data kuisioner nantinya.

3.5 Pengukuran Variabel

Instrumen penelitian digunakan untuk mengukur nilai variabel

yang diteliti dengan tujuan menghasilkan data kuantitatif yang akurat,

Skala yang digunakan dalam penelitian ini menggunakan skala rating

(rating scale) 5 poin berkisar dari 5 = sangat setuju sampai 1 = sangat tidak setuju. Hanya titik akhir dari skala yang diberi label, tidak ada

kata-kata di atas angka 2 sampai 4.

Skala rating dipilih karena lebih fleksibel, tidak terbatas untuk

pengukuran sikap saja, tetapi untuk mengukur persepsi responden

terhadap fenomena lainnya, seperti skala untuk mengukur status

sosial ekonomi, kelembagaan, pengetahuan, kemampuan, proses

kegiatan dan lain-lain. Yang penting bagi penyusunan instrumen

dengan rating scale adalah harus dapat diartikan setiap angka yang diberikan pada alternatif jawaban pada setiap instrumennya.

(Sugiyono, 2013: 139). Untuk itu, arti angka dalam instrumen ini

adalah:

1 = Sangat Tidak Setuju

2 = Tidak Setuju

3 = Netral (Cukup)

4 = Setuju

5 = Sangat Setuju

3.6 Analisis Data

Untuk menganalisis data yang terkumpul dari hasil kuisioner,

3.6.1 Analisis Statistika Deskriptif

Statistika deskriptif adalah bagian dari statistika yang

membahas cara pengumpulan dan penyajian data sehingga

mudah dipahami dan memberikan informasi yang berguna.

Statistika deskriptif hanya mereduksi, menguraikan atau

memberikan keterangan suatu data, fenomena atau keadaan

ke dalam bentuk besaran untuk disajikan secara bermakna dan

mudah dimengerti. Statistika ini hanya berfungsi menguraikan

dan menerangkan keadaan, persoalan tanpa menarik

kesimpulan terhadap data yang lebih luas atau populasi.

(Susetyo, 2012:4)

Dalam penelitian ini, analisis statistika deskriptif akan

digunakan untuk memaparkan hasil jawaban responden atas

kuisioner SERVQUAL yang diberikan. Hasil analisis akan

berupa tabel hasil olah perangkat lunak komputer.

3.6.2 Analisis Statistika Inferensial

Statistika inferensial adalah bagian dari statistika yang

membahas cara melakukan analisis data, menaksir,

meramalkan, dan menarik kesimpulan terhadap data,

fenomena, persoalan yang lebih luas atau populasi

dari populasi. Statistika inferensial membuat kesimpulan

berdasarkan pendugaan dari sebagian atau sampel data dan

pengujian hipotesis. Oleh karena itu, ada tiga kegiatan pada

statistika inferensial yang meliputi:

1. Pengujian hipotesis.

2. Estimasi atau menaksir.

3. Pengambilan keputusan. (Susetyo, 2012:6)

Dalam penelitian ini, kegiatan dalam statistika inferensial

yang akan digunakan adalah untuk pengujian hipotesis dengan

menggunakan beragam teknik analisis yang akan dipaparkan

pada bagian selanjutnya.

3.7 Teknik Analisis

Dari hasil pengumpulan data, dilakukan deskripsi atas

variabel-variabel penelitian dan pembuktian hipotesis. Pembuktian hipotesis

menggunakan uji statistik yang didukung dengan uji ekonometrika,

yaitu evaluasi penyimpangan asumsi klasik dari model regresi linier.

Pengelolaan data dibantu perangkat lunak komputer, namun terlebih

dahulu akan dilakukan beberapa pengujian yang dipaparkan di bawah

3.7.1 Pengujian Validitas dan Reliabilitas Instrumen

Untuk mendapatkan kualitas hasil penelitian yang

bermutu dan baik, sudah semestinya jika rangkaian penelitian

yang dilakukan harus baik juga. Perencanaan yang matang

mutlak diperlukan, lalu alat-alat yang digunakan harus dalam

kondisi baik. Oleh karena itu, alat-alat yang digunakan ditera

terlebih dahulu.

Menurut Riduan, Rusyana dan Enas (2011: 193) ada

tiga kriteria pokok yang harus dipenuhi oleh suatu instrumen

penelitian agar dapat dinyatakan memiliki kualitas baik. Kriteria

yang dimaksud adalah validitas, reliabilitas dan praktibilitas.

1. Validitas

Validitas adalah suatu ukuran yang menunjukkan

tingkat kevalidan atau kesahihan suatu instrumen. Suatu

instrumen dinyatakan valid mempunyai validitas tinggi dan

sebaliknya bila tingkat validitasnya rendah maka instrumen

tersebut kurang valid. Sebuah instrumen dikatakan valid

apabila mampu mengukur apa yang hendak

diukur/diinginkan dan mengungkapkan data dari variabel

yang diteliti.

2. Reliabilitas

Reliabiitas menunjukkan suatu pengertian bahwa

pengumpul data karena instrumen tersebut sudah dianggap

baik. Instrumen yang baik tidak akan bersifat tendensius

mengarahkan responden untuk memilih jawaban-jawaban

tertentu. Reliabel berarti dapat dipercaya juga dapat

diandalkan sehingga beberapa kali diulang pun hasilnya

akan tetap sama (konsisten).

3. Praktibilitas

Syarat ketiga yang harus dipenuhi adalah kepraktisan

atau keterbukaan (usability). Pertama, instrumen harus ekonomis, baik ditinjau dari sudut uang maupun waktu.

Kedua, instrumen harus mudah dilaksanakan dan diberi

skor. Ketiga, instrumen itu harus mampu menyediakan hasil

yang dapat diinterpretasikansecara akurat serta dapat

dipergunakan oleh pihak-pihak tertentu.

Dalam penelitian ini, pengujian validitas akan

menggunakan validitas internal, validitas isi (content validity) dengan memperbandingkan angka korelasi antara skor item

dengan skor total item (nilai rhitung). Jika rhitung lebih besar dari

nilai rtabel atau nilai rhitung > nilai rtabel, maka item tersebut adalah

valid (Riduan, Rusyana dan Enas, 2011: 193).

penelitian ini, pengujian kehandalan instrumen digunakan

koefisien α atau Cronbach's α yang rumusnya sebagai berikut (Sugiyono, 2013:365):

=

( − 1){1 − ∑

}

dimana:

ri = kehandalanAlpha Cronbach

k = rata-rata kuadrat antara subyek

∑si2 = rata-rata kuadrat kesalahan

st2 = varians total

Secara umum, menurut Malhotra sebagaimana dikutip

oleh Agung Suhada (2012: 68), kriteria reliabilitas α dikatakan

handal jika koefisien α lebih besar dari 0,6. Apabila koefisien α

kurang dari 0,6 menunjukkan tidak adanya internal consistency

reliability.

3.7.2 Pengujian Hipotesis

Menurut Sugiyono (2013: 90), pengujian hipotesis pada

dasarnya menaksir parameter populasi berdasarkan data

sampel. Terdapat dua cara menaksir, yaitu a point estimatedan

interval estimate atau lebih sering disebutconfidence interval. A

point estimate (titik taksiran) adalah suatu taksiran parameneter

estimate (taksiran interval) adalah suatu taksiran parameter populasi berdasarkan nilai interval data

Bila nilai statistik (data sampel) yang diperoleh dari hasil

pengumpulan data sama dengan nilai parameter populasi, atau

masih berada pada nilai interval parameter populasi, maka

hipotesis yang dirumuskan 100% diterima, atau tidak terdapat

kesalahan. Apabila nilai statistik di luar nilai parameter populasi

maka akan terjadi kesalahan. Kesalahan ini semakin besar bila

nilai statistik jauh dari parameter populasi

Tingkat kesalahan ini selanjutnya dinamakan level of significant (tingkat signifikansi). Dalam prakteknya tingkat signifikansi telah ditetapkan oleh peneliti terlebih dahulu

sebelum hipotesis diuji.

a. Pengujian Hipotesis Pertama (Nilaip)

Uji simultan (serempak) dilakukan untuk mengetahui

apakah variabel bebas (X1 - X5) secara bersama-sama

berpengaruh signifikan atau tidak terhadap variabel

tergantung (Y) dan sekaligus juga untuk membuktikan

hipotesis pertama.

Untuk pengujian ini, memperhitungkan nilai

hipotesis nol itu benar. Nilai p dibandingkan dengan tingkat signifikansi (α), dan dijadikan sebagai dasar untuk menolak

atau menerima hipotesis nol. Jika nilaip kurang dari tingkat signifikansi, maka hipotesis nol ditolak (jika nilai p<α, tolak hipotesis nol). Program analisis data statistik umumnya

menghitung nilai p selama pelaksanaan uji hipotesis. (Cooper & Schindler, 2006: 227).

Nilai p yang digunakan adalah nilai probabilitas Sig. Fchange pada uji regresi perangkat lunak komputer dengan

memperbandingkan dengan nilai signifikansi (α) 0,1 yang

digunakan dalam penelitian ini. Dasar pengambilan

keputusannya memperhatikan ketentuan sebagai berikut

(Riduwan, Rusyana & Enas, 2011: 91):

1. Jika nilai signifikansi (α) 0,1 lebih kecil atau sama

dengan nilai probabilitas Sig. Fchange (0,1 ≤ Sig. Fchange),

maka H0 diterima dan Ha ditolak, artinya tidak

signifikan.

2. Jika nilai signifikansi (α) 0,1 lebih besar atau sama

dengan nilai probabilitas Sig. Fchange (0,1 ≥ Sig. Fchange),

maka H0ditolak dan Haditerima, artinya signifikan.

b. Pengujian Hipotesis Kedua (Uji-t)

Uji t dilakukan untuk mengetahui makna pengaruh

tergantung dan sekaligus untuk membuktikan hipotesis

kedua. Pengujian ini dilakukan dengan menguji koefisien

korelasi parsial dengan rumus (Sugiyono, 2013: 237):

= √ 1 −

dimana:

t = koefisien korelasi parsial

rp = korelasi parsial

n = jumlah sampel

Hasil perhitungan tersebut kemudian dibandingkan

dengan nilai ttabel yang dicari dengan dk=n-1 pada derajat

signifikan 10% (α = 0,1). Jika thitung > ttabel, maka H0ditolak.

Hal ini berarti terdapat hubungan positif dan signifikan

(Sugiyono, 2013:239).

3.7.3 Pengujian Asumsi Klasik

Penyimpangan asumsi klasik yang dapat terjadi dalam

penggunaan model regresi linier berganda ada tiga, yaitu

multikolinieritas, heteroskedastisitas dan otokorelasi. Bila terjadi

penyimpangan asumsi ini makan model yang digunakan tidak

Pengujian terhadap multikoliniearitas dilakukan untuk

mengetahui variabel yang digunakan dalam penelitian tidak

saling berkorelasi atau ada hubungan linier antara satu

atau lebih variabel bebas tersebut. Akibat adanya

multikoliearitas ini akan sulit untuk memisahkan pengaruh

masing-masing variabel beas terhadap variabel tidak

bebas. Uji Multikoliniearitas digunakan untuk mengetahui

ada atau tidaknya penyimpangan asumsi klasik

multikolinearitas, yaitu adanya hubungan linier antar

variabel independen dalam model regresi. Prasyarat yang

harus terpenuhi dalam model regresi adalah tidak adanya

multikoliniearitas. Ada beberapa metode pengujian yang

biasa digunakan, diantaranya:

1. Dengan membandingkan nilai koefisien determinasi

individual (r2) dengan nilai determinasi secara serentak

(R2).

2. Dengan melihat nilaieigenvaluedancondition index. 3. Dengan melihat nilai Variation Inflation Factor (VIF)

pada model regresi.

Pada penelitian ini akan dilakukan uji

oleh Agung Suhada (2012: 71) apabila lebih besar dari 5,

maka variabel tersebut mempunyai persoalan

multikolinearitas dengan variabel bebas lainnya.

b. Gejala Heterokedastisitas

Menurut Sulaimana sebagaimana dikutip oleh Agung

Suhada (2012: 71), heterokedastisitas adalah lawan dari

homokedastisitas. Asumsi heterokedastisitas adalah

asumsi dalam regresi dimana varians dari residual tidak

sama untuk satu pengamatan ke pengamatan yang lain.

Dalam regresi, salah satu asumsi yang harus dipenuhi

adalah bahwa varians dari residual satu pengamatan ke

pengamatan yang lain tidak memiliki pola tertentu. Pola

yang tidak sama ini ditunjukkan dengan nilai yang tidak

sama antar satu varians dari residual. Gejala varians yang

tidak sama ini disebut gejala heterokedastisitas. Salah satu

uji untuk mengujinya adalah dengan melihat penyebaran

dari varians residual.

c. Pengujian Autokorelasi

Dalam pengujian autokorelasi dimaksudkan untuk

mengetahui apakah terjadi korelasi antara anggota

serangkaian data observasi yang diurut menurut waktu

yang terjadi di suatu tempat saling berpengaruh dengan

data di tempat lain. Model klasik mengasumsikan bahwa

variabel gangguan yang berhubungan dengan observasi

tidak dipengaruhi oleh variabel gangguan yang

berhubungan dengan pengamatan lain manapun. Guna

mendeteksi ada atau tidaknya korelasi tersebut dilakukan

dengan metode statistik (d) dari Durbin Watson (DW).

Pengujian autokorelasi dimaksudkan untuk mengetahui

apakah terjadi korelasi antara anggota serangkaian data

observasi yang diurut menurut waktu. Untuk mendeteksi

ada atau tidak adanya autokorelasi maka dilakukan

pengujian Durbin Watson dengan ketentuan, sebagaimana

menurut Sulaiman yang dikutip oleh Agung Suhada (2012:

72) adalah:

1. 1,65 < DW < 2,35 → tidak ada autokorelasi.

2. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 → tidak dapat

disimpulkan.

3. DW < 1,21 atau DW > 2,79 → terjadi korelasi.

3.7.4 Pengujian Terhadap Normalitas Data

Pengujian normalitas adalah pengujian tentang

keabnormalan distribusi data. Uji normalitas dilakukan karena

oleh data adalah bahwa data tersebut terdistribusi secara

normal atau data akan mengikuti bentuk distribusi normal.

Distribusi normal akan memusal pada nilai rata-rata dan

median. Menurut Sulaiman sebagaimana dikutip oleh Agung

Suhada (2012: 73), salah satu cara mengecek normalitas

adalah dengan plot Probabilitas Normal. Dengan plot ini,

masing-masing pengamatan dipasangkan dengan nilai harapan

pada distribusi normal. Normalitas terpenuhi apabila titik-titik

data terkumpul di sekitar garis lurus.

3.8 Model Hasil Penelitian

Untuk pembahasan hasil penelitian akan menjabarkan hasil

dari perhitungan dengan menggunakan teknik analisa statistik regresi

yang memperhitungkan korelasi variabel-variabel yang diteliti, baik

secara parsial maupun serempak. Persamaan regresi ganda untuk n

prediktor adalah:

Y = a + b1X1+ b2X2+ ... + bnXn

sehingga untuk penelitian ini model persamaan regresi yang akan

diteliti adalah:

Y = a + b1X1+ b2X2+ b3X3+ b4X4+ b5X5

dimana:

X2 Reliability(Kehandalan)

X3 Responsiviness(Daya Tanggap) X4 Assurance(Jaminan)

X5 Emphaty(Empati)

a Harga Y bila X=0 (harga konstan)

b1 ... 5 angka arah atau koefisien regresi, yang

menunjukkan angka peningkatan ataupun

penurunan variabel dependen yang didasarkan

pada variabel independen. Bila b(+) maka naik,