Jurnal Bingkai Ekonomi

https://stie-aka.ac.id/journal/index.php/jbe3/index

Pengaruh Karakteristik Keuangan Dan Tata Kelola Perusahaan Terhadap Web-Based Corporate Reporting

Mutiara Tresna Parasetya1

Departemen Akuntansi, Universitas Diponegoro, Semarang, Indonesia

Info Artikel

________________

Sejarah Artikel:

Diterima : 7 Mei 2018 Disetujui : 12 Juli 2018 Dipublikasikan : 1 Agustus 2018

________________

Keywords:

web-based corporate reporting, profitabilitas, struktur kepemilikan publik, ukuran auditor

____________________

Abstrak

_________________________________________________________

Tujuan dari penelitian ini adalah untuk menguji pengaruh karakteristik keuangan perusahaan (profitabilitas, leverage, dan likuidiras) dan tata kelola perusahaan (struktur kepemilikan publik, kompetensi komite audit, dan ukuran auditor) terhadap web-based corporate reporting. Penelitian ini merujuk pada penelitian yang dilakukan oleh Aly, Simon, dan Hussainey (2010).

Berdasarkan hipotesa teori agensi dan teori sinyal, karakteristik keuangan dan tata kelola perusahaan memiliki pengaruh positif terhadap web-based corporate reporting. Penelitian ini menggunakan analisis regresi untuk menguji pengaruh karakteristik keuangan dan tata kelola perusahaan terhadap web-based corporate reporting. Penelitian ini juga menggunakan uji normalitas untuk memenuhi uji regresi.

Penelitian ini menemukan bahwa terdapat beberapa karakteristik keuangan dan tata kelola perusahaan yang menjelaskan variasi tingkatan web-based corporate reporting pada perusahaan publik non keuangan di Indonesia. Profitabilitas, struktur kepemilikan publik, dan ukuran auditor sebagai faktor penentu web-based corporate reporting.

The purpose of this paper is to examine the effect of firms’ financial characteristics (profitability, leverage, and liquidity) and corporate governance (public ownership structure, audit committees’ competency, and auditors’ size) to web-based corporate reporting. This paper refers to research which conducted by Aly, Simon, and Hussainey (2010). Firms’ financial characteristics and corporate governance are considered have positive effects to web-based corporate reporting in accordance with the hypothesized based on agency theory and signal theory. This research uses partial regression analysis to examine the effect of firms’ financial characteristics and corporate governance web -based corporate reporting. In addition, this study uses normality test to meet the partial test.

In particular, the profitability, public ownership structure, and auditors’ size are the determinants of the level of web-based corporate reporting. However, leverage, liquidity, and audit committee’s competency do not effect the level of web-based corporate reporting.

1Alamat korespondensi :

Jl. H. Prof. Soedarto, SH. - Tembalang Semarang 50275 E-mail: [email protected]

PENDAHULUAN

Rahman (2010) menyatakan bahwa internet merupakan alat pengungkapan informasi yang mendorong fleksibilitas bentuk penyajian dan menyediakan komunikasi kepada investor dengan segera, lebih luas, dan tidak mahal. Internet berguna untuk menyebarkan informasi baik informasi keuangan maupun informasi non keuangan di seluruh dunia yang dapat berdampak pada peningkatan investasi. Al-Htaybat (2011) menyatakan bahwa pelaporan internet perusahaan bermanfaat bagi perusahaan melebihi laporan tahunan yang biasanya dilakukan, misalnya sebagai pelaporan real-time, multimedia dan media sosial dengan tujuan untuk meningkatkan pemahaman pengguna informasi.

Tujuan dari penelitian ini adalah untuk menguji faktor-faktor yang dapat mempengaruhi tingkat pelaporan internet perusahaan (web-based corporate

reporting) yang dilakukan oleh

perusahaan-perusahaan Indonesia yang terdaftar di Bursa Efek Indonesia. Penelitian terhadap pelaporan perusahaan melalui laman dilakukan di Indonesia karena beberapa alasan. Indonesia sebagai negara yang sedang berkembang, dianggap perlu untuk meningkatkan modal dengan cara menarik perhatian investor dalam negeri dan investor asing, serta meningkatkan kepercayaan para

stakeholder. Perusahaan memiliki

dorongan untuk menyebarkan informasi keuangan secara online demi mencapai jangkauan internasional yang lebih luas seperti halnya investor dalam negeri (Aly, Simon dan Hussainey, 2010). Selain itu, dalam penelitian-penelitian sebelumnya (Almilia, 2008; Almilia, 2009; Nuryaman, 2009; Puspitaningrum dan Atmini, 2012), menunjukkan bahwa investor merasa informasi akuntansi menjadi sangat berguna untuk menilai saham. Alasan selanjutnya adalah terdapat bukti yang

berdasarkan Asosiasi Penyelenggara Jasa Internet Indonesia (APJII), bahwa jumlah pengguna internet di Indonesia meningkat secara tajam dengan 66,35 persen adalah pengguna dari komunitas bisnis pada tahun 2013. Bukti tersebut menunjukkan bahwa terdapat tren atau kebutuhan stakeholder yang meningkat di Indonesia untuk mencari informasi melalui internet.

Menurut Aly, Simon dan Hussainey (2010) sebagian besar penelitian pelaporan melalui internet dilakukan di Amerika Serikat dan negara Uni Eropa. Aly, Simon dan Hussainey (2010) menyatakan bahwa penelitian tersebut bermula di Amerika Serikat seperti Louwers et al. (1996), Booker dan Galbreath (1997), dan Gowthorpe dan Flynn (1997). Penelitian tersebut kemudian diperluas mencakup berbagai negara Eropa, misalnya Inggris (Craven dan Marston, 1999), Swedia (Hedlin dikutip oleh Aly, Simon dan Hussainey, 2010), Jerman (Marston dan Polei, 2004), dan Spanyol (Sanchez, Dominguez dan Alvarez, 2011).

Beberapa penelitian mengenai faktor-faktor yang mempengaruhi pelaporan perusahaan melalui internet dilakukan di negara-negara sedang berkembang misalnya Thailand (Davey dan Homkajohn, 2004), Malaysia (Hamid, 2005), beberapa negara Arab (Al-Htaybat, 2011), dan Tiongkok (Xiao, Yang dan Chow, 2004). Saat ini, akan tetapi, masih sedikit penelitian yang menguji faktor-faktor yang mempengaruhi pelaporan perusahaan melalui internet di Indonesia

yang mengkaitkannya dengan

karakteristik perusahaan dan karakteristik tata kelola perusahaan.

keputusan pengungkapan perusahaan di Indonesia. Faktor-faktor potensial yang mempengaruhi web-based corporate reporting tersebut adalah profitabilitas, leverage, likuiditas, struktur kepemilikan saham, kompetensi komite audit, dan ukuran auditor.

Watson, Shrives dan Marston (1999) menyatakan bahwa teori keagenan dapat menjelaskan mengapa manajer mengungkapkan informasi secara sukarela. Melalui pengungkapan yang lebih besar perusahaan mencoba untuk mengurangi biaya modal dengan mengurangi ketidakpastian investor (Watson, Shrives dan Marston, 2002). Teori keagenan menunjukkan bahwa perusahaan dengan leverage yang tinggi akan mengungkapkan informasi yang lebih dengan tujuan untuk memuaskan kebutuhan kreditor.

Craven dan Marston (1999) menyatakan bahwa sesuai dengan teori sinyal, perusahaan berusaha untuk mengadopsi tingkat pengungkapan yang sama dengan perusahaan lainnya dalam industri yang sama, karena apabila perusahaan tidak menjaga tingkat pengungkapan yang sama dengan lainnya, hal tersebut dapat dianggap oleh

stakeholder bahwa perusahaan

menyembunyikan berita. Oleh karena itu, perusahaan dapat menggunakan pengungkapan internet untuk menjaga langkah dengan perusahaan lainnya dalam satu industri. Craven dan Marston (1999) juga menyatakan bahwa penggunaan internet itu sendiri dapat menjadi sinyal akan kualitas yang tinggi. Hal tersebut mengindikasikan bahwa perusahaan modern dan up-to-date dengan teknologi terbaru daripada old fashioned dan konservatif.

METODE

Sampel dalam penelitian ini adalah perusahaan-perusahaan non finansial yang

menerbitkan laporan tahunan perusahaan tahun 2013 yang terdaftar di Bursa Efek Indonesia yang mempunyai laman perusahaan. Pengumpulan data dari laman perusahaan dilakukan pada bulan Oktober 2014 sampai dengan Januari 2015. IDX Fact Book 2014 yang tersedia pada

www.idx.co.id digunakan untuk mencari

jumlah, nama, kontak, dan alamat website (jika tersedia) dari perusahaan yang terdaftar di BEI. IDX Fact Book digunakan terutama untuk menentukan apakah perusahaan tersebut memiliki website atau tidak, dan untuk menemukan website yang ada. Lebih lanjut lagi, website perusahaan yang tidak ditemukan

di IDX Fact Book, dicari dengan

menggunakan nama perusahaan melalui mesin pencari global Google (www.google.com).

Variabel dependen dalam penelitian ini adalah tingkat web-based corporate

reporting dimana tingkat web-based

corporate reporting dalam penelitian ini menggunakan disclosure index (indeks pengungkapan) yang telah digunakan oleh Aly, Simon dan Hussainey (2010) dengan modifikasi yang telah disesuaikan untuk kondisi perusahaan di lingkungan Indonesia dan terdiri dari 94 item; 60 item merupakan disclosure content dan 34 merupakan presentation item. Indeks pengungkapan dipilih karena komprehensif, dan mencakup format konten dan presentasi atau penyajian perusahaan, serta indeks pengungkapan telah digunakan oleh penelitian-penelitian sebelumnya. Indeks pengungkapan untuk masing-masing perusahaan dihitung dengan membagi skor aktual perusahaan dengan skor maksimal yang mungkin tepat bagi perusahaan.

audit, dan ukuran auditor). Profitabilitas diukur dengan menggunakan rasio return on equity (ROE). Likuiditas diukur dengan menggunakan current ratio. Variabel struktur kepemilikan publik diukur dengan persentase free float, persentase jumlah pemegang saham luar yang memiliki di bawah lima persen dari total saham perusahaan yang beredar. Kompetensi komite audit diukur berdasarkan proporsi anggota komite audit yang memiliki latar belakang pendidikan keuangan atau akuntansi terhadap jumlah total anggota komite audit. Ukuran auditor dalam penelitian ini, diukur dengan menggunakan variabel dummy, di mana kode 1 adalah untuk perusahaan yang diaudit oleh kantor akuntan publik Big 4, dan kode 0 apabila perusahaan diaudit oleh kantor akuntan publik non Big 4. Kantor akuntan Big 4 yang berafiliasi di Indonesia adalah KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young, KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte, KAP Sidharta, Widjaja dan Rekan berafiliasi dengan KPMG, dan KAP Tanudiredja, Wibisana & Rekan berafiliasi dengan PWC.

Penelitian ini menggunakan dua variabel kontrol, yaitu ukuran perusahaan dan jenis sektor industri. Ukuran perusahaan diukur berdasarkan logaritma total aset yang dimiliki oleh perusahaan. Jenis industri diukur dengan kode sebagai berikut: 1 untuk perusahaan dalam jenis industri agriculture, 2 untuk perusahaan dalam jenis industri mining, 3 untuk perusahaan dalam jenis industri basic

industry and chemicals, 4 untuk

perusahaan dalam jenis industri

miscellaneous industry, 5 untuk

perusahaan yang termasuk dalam jenis industri consumer goods industry, 6 untuk perusahaan yang termasuk dalam jenis industri property, real estate and building construction, 7 untuk perusahaan yang termasuk dalam jenis industri

infrastructure, utilities & transportation, dan 8 untuk perusahaan yang termasuk dalam jenis industri trade, service & investment.

Untuk mengetahui pengaruh profitabilitas, leverage, likuiditas, struktur kepemilikan publik, kompetensi komite audit, dan ukuran auditor terhadap tingkat web-based corporate reporting digunakan analisis regresi parsial.

DI (TS) = α0 + β1 ROE + β2 DAR+ β3 CR + β4 SKP

+ β5KKA + β6UA + β7 LNASET + β8

INDAGRI + β9 INDMIN+ β10 INDBIC

+ β11 INDMI + β12 INDCGI + β13

INDPRE + β14 INDIU+ β15INDTS + ε

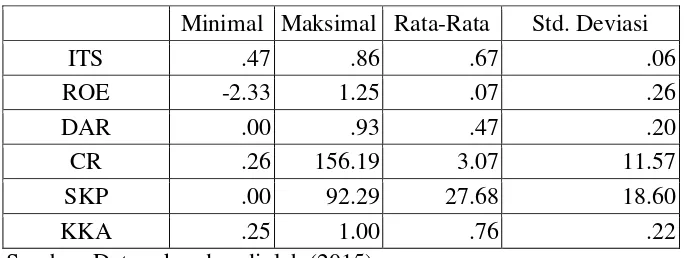

HASIL DAN PEMBAHASAN Berdasarkan Tabel 1, dapat diketahui bahwa dari 229 perusahaan non finansial menunjukkan indeks total skor

web-based corporate reporting terkecil

adalah 0.47 dan indeks total skor terbesar adalah 0.86. Rata-rata tingkat web-based corporate reporting (ITS) selama periode Oktober 2014 sampai dengan Januari 2015 diperoleh sebesar 0.67 dengan nilai standar deviasi sebesar 0.06. Nilai indeks tersebut menunjukkan bahwa banyak perusahaan telah menggunakan secara maksimal laman yang dimiliki untuk menginformasikan baik informasi kinerja keuangan perusahaan maupun informasi non keuangan perusahaan. Banyak sekali perusahaan yang memanfaatkan teknologi yang disediakan oleh media internet untuk menginformasikan kepada pengguna informasi.

Berdasarkan hasil uji normalitas analisis statistik, hasil output SPSS menunjukkan bahwa nilai Kolmogorov-Smirnov adalah sebesar 0.82 dengan probabilitas sebesar 0.50 signifikan di atas 0.05 yang berarti hipotesis nol diterima, sehingga dapat disimpulkan bahwa data residual terdistribusi secara normal.

berarti 35% variasi tingkat web-based corporate reporting (ITS) dapat dijelaskan oleh variasi dari ke enam variabel independen profitabilitas (ROE), leverage (DAR), likuiditas (CR), struktur kepemilikan publik (SKP), kompetensi komite audit (KKA), dan ukuran auditor (UA). Sedangkan sisanya (100% - 35% = 65%) dijelaskan oleh sebab-sebab yang lain di luar model. Standar Error of Estimate (SEE) sebesar 0.05.

Pernyataan hipotesis pertama menyatakan bahwa profitabilitas berpengaruh positif terhadap tingkat web-based corporate reporting. Berdasarkan hasil uji regresi berganda pada Tabel 2 dapat ditarik kesimpulan bahwa hipotesis pertama diterima. Argumen yang dapat mendukung hal tersebut adalah sesuai dengan teori sinyal bahwa perusahaan profit memiliki dorongan untuk lebih mengungkapkan informasi, untuk memberikan sinyal profitabilitas perusahaan kepada investor untuk mendukung kebelanjutan posisi dan tingkat kompensasi manajemen (Oyeler, Laswad dan Fisher, 2003), dan untuk meningkatkan modal (Marston dan Polei, 2004). Almilia (2008) menyatakan bahwa perusahaan yang memiliki tingkat profitabilitas yang tinggi cenderung untuk mengungkapkan lebih banyak informasi karena ingin menunjukkan kepada publik

dan stakeholders bahwa perusahaan

memiliki tingkat profitabilitas yang tinggi dibandingkan dengan perusahaan lain pada industri yang sama. Hasil penelitian ini juga mendukung penelitian yang dilakukan oleh Aly, Simon dan Hussainey (2010) yang menemukan bahwa profitabilitas dapat meningkatkan

kemungkinan perusahaan

mempublikasikan informasi keuangan melalui internet. Perusahaan yang menguntungkan lebih menggunakan teknik format untuk mempermudahkan perolehan informasi dari laman mereka.

Pernyataan hipotesis kedua menyatakan bahwa leverage berpengaruh positif terhadap tingkat web-based corporate reporting. Berdasarkan hasil uji regresi berganda pada Tabel 2 dapat ditarik kesimpulan bahwa hipotesis kedua tidak diterima karena tidak signifikan. Argumen yang dapat mendukung hal tersebut adalah sebagian besar hutang berasal dari perbankan (institutional debtholders) yang memiliki kekuatan lebih untuk mengakses informasi dari perusahaan (Boubaker, Lakhal dan Nekhili, 2012). Pemegang hutang yang utama (perbankan dan pemegang obligasi institusional) lebih mengandalkan pada akses langsung informasi perusahaan daripada akses yang tidak langsung (misalnya internet financial reporting). Hasil penelitian ini juga mendukung penelitian yang dilakukan oleh Almilia (2008) dan Aly, Simon dan Hussainey (2010) bahwa leverage bukan sebagai faktor yang menentukan tingkat pengungkapan informasi perusahaan melalui laman perusahaan. Menurut Almilia (2008) perusahaan yang berukuran besar serta memiliki tingkat profitabilitas yang tinggi akan cenderung untuk memiliki lingkungan sistem informasi akuntansi yang baik, sehingga berdampak bahwa perusahaan memiliki sumber daya yang cukup untuk mengelola laman perusahaan untuk menyajikan informasi keuangan dan non keuangan perusahaan bagi pengguna informasi dibandingkan dengan perusahaan yang berukuran kecil serta memiliki tingkat profitabilitas yang rendah.

mempermasalahkan rasio likuiditas dalam pelaporan perusahaan melalui laman mereka dikarenakan investor tidak lagi memperhatikan rasio likuiditas, tetapi investor lebih menaruh perhatian pada rasio profitabilitas yang dianggap lebih berpengaruh langsung terhadap investor (Aly, Simon dan Hussainey, 2010). Hasil penelitian ini juga mendukung penelitian yang dilakukan oleh Aly, Simon dan Hussainey (2010) bahwa likuiditas bukan sebagai faktor yang menentukan tingkat pengungkapan informasi perusahaan melalui laman perusahaan. Perusahaan yang melakukan pelaporan perusahaan melalui laman mereka mengabaikan informasi mengenai likuiditas. Baik perusahaan dengan likuiditas yang tinggi maupun perusahaan dengan likuiditas yang rendah akan tetap melakukan pelaporan keuangan melalui laman mereka dengan tujuan untuk menunjukkan keterbukaan manajemen perusahaan dalam melaporkan informasi keuangan perusahaan (Aly, Simon dan Hussainey, 2010).

Pernyataan hipotesis keempat menyatakan bahwa struktur kepemilikan publik berpengaruh positif terhadap tingkat web-based corporate reporting. Berdasarkan hasil uji regresi berganda pada Tabel 2 dapat ditarik kesimpulan bahwa hipotesis keempat diterima. Argumen yang dapat mendukung hal tersebut adalah perusahaan yang struktur kepemilikannya tersebar cenderung untuk mengungkapkan informasi yang lebih pada laman mereka untuk memenuhi pemegang saham dengan informasi penting, sedangkan perusahaan yang diselenggarakan secara tertutup cenderung untuk mengungkapkan informasi yang kurang pada laman mereka karena pemegang saham mereka dapat mengakses informasi yang dibutuhkan dan memperolehnya secara internal (Marston dan Polei, 2004). Hasil penelitian ini juga mendukung penelitian yang dilakukan

oleh Oyelere, Laswad dan Fisher (2003), dan Kelton dan Yang (2008), yang menemukan bahwa tingkat pelaporan keuangan pada internet meningkat dengan dispersi kepemilikan dimana hal ini mendukung hipotesis teori keagenan.

Pernyataan hipotesis kelima menyatakan bahwa kompetensi komite audit berpengaruh positif terhadap tingkat

web-based corporate reporting.

Berdasarkan hasil uji regresi berganda pada Tabel 2 dapat ditarik kesimpulan bahwa hipotesis kelima tidak diterima karena tidak signifikan. Komite audit tidak hanya bertanggung jawab terhadap pengawasan persiapan laporan keuangan, tetapi juga bertanggung jawab terhadap pengawasan pengendalian internal dan penerapan tata kelola perusahaan yang baik (Puspitaningrum dan Atmini, 2012). Dengan tanggung jawab yang besar tersebut, kompetensi keuangan dan atau akuntansi saja tidak cukup bagi komite audit untuk dapat menjalankan fungsi tersebut secara baik (Puspitaningrum dan Atmini, 2012). Selain itu, arah yang negatif menunjukkan bahwa juga terdapat keharusan bagi komite audit sebagai tim untuk memiliki kompetensi dan pengalaman di lingkup kerja hukum, pasar saham, dan praktik bisnis lainnya yang terkait (Puspitaningrum dan Atmini, 2012).

Pernyataan hipotesis keenam menyatakan bahwa ukuran auditor berpengaruh positif terhadap tingkat web-based corporate reporting. Berdasarkan hasil uji regresi berganda pada Tabel 2 dapat ditarik kesimpulan bahwa hipotesis keenam diterima. Manajer yang menyewa kantor akuntan publik yang besar memberikan sinyal kepada pasar bahwa mereka bersedia untuk menyediakan pengungkapan yang berkualitas tinggi (Boubaker, Lakhal dan Nekhili, 2012). Kantor akuntan publik yang besar dapat

mendukung perusahaan untuk

informasi yang diungkapkan untuk menjaga reputasi mereka (Boubaker, Lakhal dan Nekhili, 2012).

Tabel 1. Deskriptif Variabel Penelitian

Minimal Maksimal Rata-Rata Std. Deviasi

ITS .47 .86 .67 .06

ROE -2.33 1.25 .07 .26

DAR .00 .93 .47 .20

CR .26 156.19 3.07 11.57

SKP .00 92.29 27.68 18.60

KKA .25 1.00 .76 .22

Sumber: Data sekunder, diolah (2015)

Tabel 2. Hasil Uji Parsial (t test)

Variabel Beta t Signifikansi

ROE .11 2.13 .03**

DAR -.07 -1.19 .23

CR -.09 -1.64 .10

SKP .16 2.82 .00*

KKA -.03 -.59 .55

UA .14 2.39 .01**

LNASET .34 5.53 .00*

INDAGRI .10 1.72 .08***

INDMIN .25 3.90 .00*

INDTS .24 3.37 .00*

INDMI .00 .01 .99

INDCGI .18 2.77 .00*

INDPRE .16 2.35 .01**

INDIU .27 4.10 .00*

R square .39

Adjusted R square .35

Catatan:

*Signifikan pada 0.01 **Signifikan pada 0.05 ***Signifikan pada 0.10

Sumber: Data sekunder, diolah (2015)

SIMPULAN DAN SARAN

Dari hasil penelitian yang sudah dilakukan dapat disimpulkan bahwa profitabilitas,

kompetensi komite audit tidak mempengaruhi tingkat web-based corporate reporting. Penelitian mendatang dapat menggunakan faktor-faktor lain, misalnya nilai saham, agama, budaya, dan faktor-faktor lainnya, yang dapat

mempengaruhi pelaporan dan

pengungkapan perusahaan melalui laman di Indonesia. Penelitian ini tidak dirancang untuk mengetahui seberapa besar pelaporan perusahaan melalui laman memberikan informasi berelevansi nilai bagi investor. Penelitian selanjutnya dapat menguji secara empiris bagaimana pengungkapan melalui laman perusahaan mempengaruhi harga saham perusahaan. Penelitian selanjutnya diharapkan mampu menguji data dengan uji regresi berganda agar dapat mengestimasi parameter populasi dengan menambahkan jumlah observasi.

DAFTAR PUSTAKA

Abd El Salam, O.H. (1999). “The introduction and

application of international accounting standards to accounting disclosure regulations of a capital market in developing country: the

case of Egypt”. Disertasi Tidak Dipublikasikan,

School of Management, Heriot-Watt University. Edinburgh UK.

Allam, A., dan A. Lymer. 2003. “Developments in Internet Financial Reporting: Review and

Analysis Across Five Developed Countries”.

The International Journal of Digital

Accounting, Vol. 3, No. 6, pp.165-199.

Al-Htaybat, K. 2011. "Corporate Online Reporting in 2010: A Case Study in Jordan." Journal of

Financial Reporting & Accounting, Vol. 9 No.

1, pp.5-26.

Almilia, L.S. 2009. "Analisa Kualitas Isi Financial and Sustainability Reporting pada Website Perusahaan Go Publik Indonesia." Seminar

Nasional Aplikasi Teknologi Informasi 2009,

pp.34-38.

Almilia, L.S. 2008. "Faktor-Faktor yang Mempengaruhi Pengungkapan Sukarela "Internet Financial and Sustainability Reporting"." JAAI, Volume 12 No. 2, pp.117-131.

Aly, D., J. Simon, dan K. Hussainey. 2010. "Determinants of corporate internet reporting: evidence from Egypt." Managerial Auditing Journal, Vol. 25, No. 2, pp.182-202.

Ashbaugh, H., K. M. Johnstone, dan T. D. Warfield. 1999. "Corporate Reporting on the Internet."

Accounting Horizons, Vol. 13 No. 3,

pp.241-257.

Belkaoui, A., dan P. G. Karpik. 1989. "Determinants of the Corporate Decision to Disclose Social Information." Accounting, Auditing and

Accountability Journal, Vol. 2, pp.36-51.

Bollen, L., H. Hassink, dan G. Bozic. 2006. "Measuring and explaining the quality of Internet investor relations activities: a multinational empirical analysis." International Journal of Accounting

Information Systems 7, pp.273-298.

Bonson, E., dan T. Escobar. 2006. "Digital reporting in Eastern Europe: An empirical study."

International Journal of Accounting Systems,

pp.299-318.

Boubaker, S., F. Lakhal, dan M. Nekhili. 2012. "The Determinants of Web-based Corporate Reporting in France." Managerial Auditing

Journal, Vol. 27 No. 2, pp.126-156.

Brennan, N., dan D. Hourigan. 1999. "Corporate Reporting on the Internet by Irish Companies."

Irish Accounting Review, Vol. 7 No. 1,

pp.37-68.

Craven, B.M, dan C. Marston. 1999. "Financial reporting on the Internet by leading UK companies." The

European Accounting Review, pp.321-333.

Darsono, dan Ashari. Pedoman Praktis Memahami

Laporan Keuangan. Yogyakarta: Penerbit

ANDI, 2005.

Davey, H., dan K. Homkajohn. 2004. "Corporate Internet Reporting: An Asian Sample." Problems and

Perspectives in Management, pp.211-227.

Debreceny, R., G. L. Gray, dan A. Rahman. 2002. "The determinants of Internet financial reporting."

Journal of Accounting and Public Policy 21,

pp.371-394.

Ettredge, M., V. J. Richardson,dan S. Scholz. 2001. "The presentation of financial information at corporate Web sites." International Journal of

Accounting Information Systems 2, pp.149-168.

Ezat, A., dan A. El-Masry. 2008. "The impact of corporate governance on the timeliness of corporate internet reporting by Egyptian listed companies." Managerial Finance, Vol. 34 No. 12, pp.848-867.

Ghozali, I. Aplikasi Analisis Multivariate Dengan

Program SPSS. Semarang: Badan Penerbit Swiss Point of View", pp.1-30.

Hamid, F. Z. A. 2005. "Malaysian Companies Use of The Internet For Investor Relations." Corporate

Governance, Vol. 5 No. 1, pp.5-14.

Herusetya, A. 2009. "Pengaruh Ukuran Auditor dan Spesialisasi Auditor Terhadap Kualitas Laba."

Jurnal Akuntansi dan Keuangan Indonesia,

Volume 6 Nomor 1, pp.46-70.

Hussainey, K., dan A. Al-Nodel. 2008. "Corporate Governance Online Reporting by Saudi Listed Companies." Research in Accounting in

Indonesia, Asosiasi Penyelenggara Jasa Internet.

www.apjii.or.id. Oktober 23, 2014.

http://www.apjii.or.id (accessed Oktober 23, 2014).

Indonesia, Bursa Efek. Fact Book. Jakarta: Bursa Efek Indonesia, 2013.

Indonesia, Bursa Efek. IDX Fact Book 2014. Jakarta: Bursa Efek Indonesia, 2014.

Ismail, T. H. 2002. "An Empirical Investigation of Factors Influencing Voluntary Disclosure of Financial Information on the Internet in the GCC Countries." Working Paper Series, Social

Sciencies Research Network, pp. 21-26.

Jones, M. J., dan J. Z. Xiao. 2004. "Financial reporting on the Internet by 2010: a consensus view."

Accounting Forum 28, pp.237-263.

Juhmani, O. 2014. "Determinants of Corporate Social and Enviromental Disclosure on Websites: The Case of Bahrain." Universal Journal of

Accounting and Finance 2(4), pp.77-87.

Komite Nasional Kebijakan Governance, 2006, Pedoman Umum Good Corporate Governance Indonesia, Jakarta.

Lestari, H. S., dan A. Chariri. 2007. "Analisis Faktor-Faktor yang Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) dalam Website Perusahaan." pp.1-28.

Marston, C. 2003. "Financial reporting on the Internet by leading Japanese companies." Corporate

Comunications: An Iinternational Journal,

pp.23-34.

Marston, C., dan A. Polei. 2004. "Corporate reporting on the Internet by German companies."

International Journal of Accounting

Information Systems 5, pp.285-311.

Nuryaman. 2009. "Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan Mekanisme Corporate Governance Terhadap Pengungkapan Sukarela." Jurnal Akuntansi dan Keuangan

Indonesia, Volume 6, Nomor 1, pp.89-116.

Oyeler, P., F. Laswad, dan R. Fisher. 2003. "Determinants of internet financial reporting by New Zealand companies." Journal of International

Management and Accounting, pp.26-63.

Peraturan Bapepam dan LK Nomor X.K.6. Penyampaian Laporan Tahunan Emiten Atau Perusahaan Publik. Jakarta: Bapepam dan LK, 2012. Puspitaningrum, D., dan S. Atmini. 2012. "Corporate

Governance Mechanism and The Level of Internet Financial Reporting: Evidence from Indonesian Companies." Procedia Economics

and Finance 2, pp.157-166.

Rahman, Z. D. 2010. "The Impact of Internet Financial Reporting on Stock Prices Moderated by Corporate Governance: Evidence from Indonesia Capital Market." Available at: http://ssrn.com/abstract=1576327.

Rezaee, Z. Corporate Governance Post - Sarbanes Oxley.

Memphis: John Wiley & Sons, Inc., 2007. Riro, G. K., dan N. M. Waweru. 2013. "Corporate

Governance and Level of Internet Reporting in Kenya." Available at:

http://ssrn.com/abstract=2310098, pp.1-40.

Sanchez, I. G., L. R. Dominguez, dan I. G. Alvarez. 2011. "Corporate governance and strategic information on the internet." Accounting,

Auditing & Accountability Journal, Vol. 24 No.

4, pp.471-501.

Sudarmadji, A. M., dan L. Sularto. 2007. "Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan." Proceeding PESAT (Psikologi,

Ekonomi, Sastra, Arsitek & Sipil), pp.53-61.

Watson, A., P. Shrives, dan C. Marston. 2002. "Voluntary disclosure of accounting ratios in the UK."

British Accounting Review 34, pp.289-313.

Wagenhofer, A. 2003. "Economic Consequences of Internet Financial Reporting." Schmalenbach

Business Review, Vol. 55, pp. 262-279.

Xiao, J. Z., H. Yang, dan C. W. Chow. 2004. "The determinants and characteristics of voluntary Internet-based disclodures by listed Chinese companies." Journal of Accounting and Public