ANALISIS PENGARUH KEBIJAKAN TAX

HOLIDAY DAN TAX ALLOWANCE TERHADAP

PERKEMBANGAN PMA DAN PMDN DI

INDONESIA

Hartina

Email: mounie_tina@yahoo.com

Dosen Pembimbing: Sudarmo, Drs., MM.

ABSTRAK

Investasi asing merupakan kunci penting perekonomian Indonesia. Untuk mempercepat

pembangunan ekonomi nasional maka pada tahun 2011 lalu pemerintah mengeluarkan

kebijakan insentif pajak investasi berupa Tax Holiday dalam PMK No. 130 dan Tax

Allowance dalam PMK No. 144. Tujuan penelitian, ialah untuk mengetahui apakah kebijakan

insentif pajak investasi tersebut dapat memberikan pengaruh yang signifikan terhadap

perkembangan investasi di Indonesia saat ini dan untuk mengetahui apakah kebijakan

insentif pajak investasi sudah efektif dan efesien serta untuk mengetahui upaya yang

dilakukan pemerintah dalam mengatasi berkurangnya penerimaan pajak negara akibat

adanya Tax Holiday dan Tax Allowance. Metoda dan objek penelitian adalah dengan cara

observasi dan studi dokumenter pada BKPM dan DJP. Hasil penelitian menunjukkan bahwa

kebijakan insentif pajak investasi berupa Tax Holiday dan Tax Allowance dapat menarik

para investor masuk ke Indonesia namun tidak signifikan. Dan pelaksanaan insentif pajak

investasi hingga saat ini dapat dikatakan cukup efektif dan efesien. Simpulan dari hasil

penelitian ini adalah sekalipun insentif pajak investasi tidak diberikan, Indonesia tetap

memiliki daya tarik yang kuat dimata para investor.

Kata Kunci: Pajak, Investasi, Tax Holiday, dan Tax Allowance.ABSTRACT

Foreign investment is an important key to the Indonesian economy. To accelerate the

development of the national economy, so in 2011 ago the government issued a policy of tax

incentives in the form of investment about Tax Holiday in the PMK No.130 and Tax

Allowance in the PMK No.144. Purposes of this researches is to determine whether the

investment tax incentive policies can have a significant influence on the development of

investment in Indonesia at this time and to determine whether an investment tax incentive

policies are effective and efficient and to investigate the government's efforts in addressing

the reduction in state tax revenues due to the Tax Holiday and Tax Allowance. Method and

object of study is the observation and study of documentary at BKPM and DJP. The results

showed that the investment tax incentives in the form of Tax Holiday and Tax Allowance can

attract investors into Indonesia, but not significantly. And implementation of investment tax

incentives up to now can be quite effective and efficient. The conclusions of this research is

even there is no investment tax incentives, Indonesia still has a strong appeal in the eyes of

investors.

Keywords: Taxation, Investment, Tax Holiday, and Tax Allowance.

PENDAHULUAN

Selama ini pemerintah secara konsisten mempromosikan berbagai peluang investasi di Indonesia, khususnya bagi para investor asing yang melakukan investasi langsung. Hal ini dikarenakan investasi asing yang bersifat langsung (Foreign Direct Investment) diyakini sangat potensial dalam mendukung laju pertumbuhan dan transformasi ekonomi negara. Untuk menarik investor asing agar mau menanamkan modalnya di Indonesia, pemerintah melakukan berbagai upaya yang salah satunya adalah dengan mengeluarkan kembali kebijakan insentif pajak dibidang investasi yakni Tax Allowance pada tahun 2007 dan Tax Holiday pada tahun 2011. Kebijakan ini pernah dikeluarkan sebelumnya pada tahun 1960an – 1980an, namun gagal pada prakteknya. Dalam perjalanannya hingga sekarang, kebijakan Tax Allowance dan Tax Holiday selalu menuai pro dan kontra dari berbagai pihak tentang apakah kebijakan tersebut benar-benar memberikan dampak postif atau justru sebaliknya. Oleh karenanya, melalui penulisan skripsi ini, peneliti akan mengkaji dan menganalisa kebijakan tersebut.

Sebelum dilakukan penelitian dalam hal kebijakan insentif pajak investasi, maka diperlukan adanya acuan-acuan yang dapat dijadikan sebagai pembanding dalam penulisan skripsi ini. Acuan-acuan tersebut diambil dari penelitian-penelitian sebelumnya yang dilakukan oleh berbagai pihak mengenai tema dari permasalahan yang diangkat yaitu kebijakan insentif pajak investasi. Dalam penelitian ini, peneliti melihat hasil penelitian terdahulu sebagai berikut:

a. Penelitian pertama adalah penelitian yang dilakukan oleh Magnus Blomstrom dan Ari Kokko (2003), yang berjudul “The Economics of Foreign Direct Investment Incentives”. Penelitian tersebut menyatakan bahwa suatu kawasan negara harus menciptakan satu bentuk insentif usaha agar persaingan menarik investor asing menjadi lebih harmoni. Menurutnya, jika masing-masing negara di satu kawasan menciptakan sendiri kebijakan insentif usahanya, maka yang terjadi adalah iklim persaingan antar negara yang tidak harmonis. Hal lain yang terdapat dalam penelitian tersebut adalah pengaruh dari adanya Foreign Direct Investment (FDI). Menurut penelitian tersebut banyak negara-negara yang memberikan insentif usaha kepada investor asing dengan tujuan agar negara tersebut memperoleh efek positif dari adanya kegiatan investasi asing langsung, seperti peningkatkan pembangunan dan perekonomian dalam negeri. Namun menurut peneliti tersebut, efek positif dari investasi langsung tersebut tidak akan dapat terjadi jika pengusaha dalam negeri tidak dapat menyerapnya dengan baik. Maka dari itu pemerintah harus membuat suatu insentif usaha yang dapat merangsang langsung para pengusaha dalam negeri agar mau belajar memahami dan menyerap ilmu dari investor asing yang menanamkan modalya di dalam negeri. Hal yang menjadi pembeda antara penelitian yang dibuat oleh peneliti dengan peneliti sebelumnya adalah peneliti sebelumnya meneliti negara yang memberikan insentif yang berada dalam kawasan regional yang terharmonisasi yaitu uni eropa, sedangkan peneliti sendiri meneliti negara yang memberikan insentif berada dalam kawasan regional yang berdiri sendiri yaitu Indonesia.

b. Penelitian kedua adalah penelitian yang dilakukan oleh Kesit Bambang Prakosa (2003), yang berjudul “Analisis Pengaruh Kebijakan Tax Holiday Terhadap Perkembangan Penanaman Modal Asing Di Indonesia (Tahun 1970-1999)”. Penelitian ini memiliki hipotesa awal bahwa, meningkatnya penerimaan pajak berpengaruh negatif terhadap investasi asing karena tingginya pengenaan pajak akan menurunkan tingkat investasi asing dan sebaliknya rendahnya pengenaan pajak akan menaikkan investasi asing. Dari hasil pembahasan penelitian, diketahui bahwa penerimaan pajak tidak berpengaruh signifikan terhadap perkembangan PMA di Indonesia. Hal yang menjadi pembeda antara penelitian yang dibuat oleh peneliti

sendiri dengan peneliti sebelumnya adalah peneliti sebelumnya membahas penerapan pertama insentif pajak di Indonesia pada tahun 1960, sedangkan peneliti sendiri membahas penerapan kedua insentif pajak pada tahun 2007, setelah dihapusnya kebijakan pertama tersebut.

Dari uraian yang telah dikemukakan di latar belakang, maka dapat dirumuskan masalah yang mendasari tema skripsi ini sebagai berikut:

a. Sejauh mana pemberian insentif pajak investasi berupa Tax Holiday dan Tax Allowance dapat mempengaruhi perkembangan Penanaman Modal Asing dan Penanaman Modal Dalam Negeri di Indonesia? b. Sejauh mana efektifitas dan efesiensi yang telah dilakukan dalam pemberian insentif pajak investasi berupa

Tax Holiday dan Tax Allowance bagi Penanaman Modal Asing dan Penanaman Modal Dalam Negeri di Indonesia?

c. Upaya apa yang dilakukan pemerintah untuk menutupi berkurangnya penerimaan pajak akibat adanya Tax Holiday dan Tax Allowance?

Tujuan Penelitian yang dikemukakan mengacu pada permasalahan yang telah diutarakan yaitu:

a. Untuk mengetahui sejauh mana insentif pajak investasi berupa Tax Holiday dan Tax Allowance dapat mempengaruhi perkembangan Penanaman Modal Asing dan Penanaman Modal Dalam Negeri di Indonesia. b. Untuk mengetahui bagaimana efektifitas dan efesiensi pelaksanaan kebijakan pemberian insentif pajak

investasi dalam mendukung iklim investasi di Indonesia.

c. Untuk mengetahui upaya yang akan dan telah dilakukan pemerintah dalam mengatasi berkurangnya penerimaan pajak negara akibat adanya Tax Holiday dan Tax Allowance.

METODE PENELITIAN

Dalam penelitian ini penulis menggunakan pendekatan kualitatif. Pendekatan kualitatif dilakukan oleh penulis dengan cara perolehan data yang tidak hanya dalam bentuk dan sajian angka, melainkan diperoleh dari naskah wawancara, dokumen resmi, dan catatan lapangan. Teknik pengumpulan data yang dilakukan, sebagai berikut:

a. Teknik Observasi

Observasi merupakan teknik pengumpulan data dengan menggunakan indra, meliputi kegiatan melihat dan mendengarkan. Peneliti melakukan kegiatan observasi dengan kegiatan pengamatan terhadap karakteristik dan lingkungan fisik kegiatan pada subjek penelitian guna mendapatkan hasil catatan observasi berupa perbandingan antarayang tertulis dengan yang terlihat pada keadaan sebenarnya.

b. Teknik Wawancara

Pernyataan, kata-kata, dan tindakan merupakan sumber data yang diperoleh dari lapangan, yaitu objek observasi, dengan kegiatan mengamati dan wawancara antara penanya dengan responden yang dipandu dengan panduan wawancara (interview guide) berupa daftar pertanyaan wawancara yang telah siapkan sebelumnya. Hasil yang diupayakan berupa opini dan hasil jawaban responden mengenai informasi isu terkait, Tax Holiday, dengan tujuan untuk melengkapi dan memperkokoh informasi yang telahdiperoleh dari kegiatan studi kepustakaan.

c. Studi Dokumenter

Studi Dokumenter merupakan suatu teknik pengumpulan data dengan menghimpun dan menganalisis dokumen-dokumen, baik dokumen tertulis, gambar maupun elektronik. Dokumen yang telah diperoleh kemudian dianalisis (diurai), dibandingkan dan dipadukan (sintesis) membentuk satu hasil kajian yang sistematis, padu dan utuh. Penulis melakukan pengumpulan data dokumen dan literature berkaitan dengan ruang lingkup masalah yang dibuat. Sehingga teknik penelitian ini merupakan landasan primer dalam perumusan masalah skripsi. Studi dokumenter bukan sekedar mengumpulkan dan menuliskan atau melaporkan dalam bentuk kutipan-kutipan tentang sejumlah dokumen, namun yang dilaporkan dalam penelitian adalah hasil analisis terhadap dokumen-dokumen tersebut.

Skripsi ini mencoba melakukan analisis data dengan langkah pertama mengorganisasikan data yang telah terkumpul. Data yang telah terkumpul tersebut memiliki ragam yang berbeda, diantaranya dalam bentuk catatan lapangan, dokumen berupa laporan dan artikel. Selanjutnya urutan analisis data yang dilakukan penulis adalah mengatur, mengurutkan, mengelompokkan, mengkategorikan.

HASIL DAN BAHASAN

Landasan Teori

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan: “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Dalam pasal 1 ayat (1) Undang-Undang Nomor 25 Tahun 2007 Tentang Penanaman Modal, dijelaskan: “Penanaman Modal adalah segala bentuk kegiatan penanaman modal, baik oleh penanam modal dalam negeri maupun penanam modal asing untuk melakukan usaha di wilayah negara Republik Indonesia.”

Insentif pajak atau yang dalam peraturan perpajakan Indonesia disebut dengan fasilitas pajak, secara umum dapat diartikan sebagai kemudahan atau keringanan yang diberikan pemerintah dalam hal perpajakan.

Di Indonesia terdapat dua jenis insentif pajak investasi bagi para investor lokal maupun investor asing, yaitu: Tax Holiday untuk Industri Pionir: merupakan penghapusan pembayaran pajak untuk jangka waktu tertentu, dan Investment Allowance untuk Penanaman Modal Bidang Usaha Tertentu dan/atau di Daerah Tertentu (Tax Allowance): merupakan pengurangan pembayaran pajak untuk jangka waktu tertentu.

Tax Holiday merupakan kebijakan pengurangan atau penghapusan pajak investasi dengan tujuan agar nilai investasi meningkat, khususnya nilai investasi yang berasal dari investasi asing langsung, dan untuk merangsang perkembangan sektor industri dalam negeri, sedangkan Tax Alllowance merupakan kebijakan pajak yang memperbolehkan Wajib Pajak mendapat pengurangan dalam hal pembayaran pajak dibidang investasi.

Peran Tax Holiday dan Tax Allowance Dalam Mempengaruhi Perkembangan Iklim Investasi di Indonesia

Investasi adalah motor penggerak bagi pertumbuhan perekonomian. Dinamika investasi mempengaruhi tinggi rendahnya pertumbuhan ekonomi, hal ini mencerminkan marak lesunya pembangunan. Dalam upaya menumbuhkan perekonomian, setiap negara senantiasa berusaha menciptakan iklim yang dapatkan menggairahkan investasi. Investasi dalam bentuk penciptaan nilai tambah ekonomi akan mendorong pembukaan dan perluasan lapangan pekerjaan, meningkatkan pendapatan masyarakat, dan pada gilirannya akan menstimulus konsumsi masyarakat dan kemudian memperdalam pasar domestik. Karena itulah komponen investasi seringkali dijadikan patokan dalam menilai kualitas pertumbuhan ekonomi.

Iklim investasi Indonesia sangat baik pada masa penjajahan. Saat itu arus investasi dari dalam dan luar negeri sangat kuat sekali. Penggairahan iklim investasi pun dilakukan dengan dikeluarkannya UU. No.1 Tahun 1967 tentang Penanaman Modal Asing (PMA) dan UU No.6 Tahun 1968 tentang Penanaman Modal Dalam Negeri (PMDN). Penggairahan iklim investasi tidak berhenti dalam setahun, tetapi terus berlanjut. Setelah mengalami keterpurukan, Indonesia sempat mengalami kebangkitan investasi pada tahun 1986-1993. Deregulasi investasi yang dilakukan pada saat itu memberikan hasil yang cukup menggembirakan. Kepala Badan Koordinasi Penanaman Modal (BKPM) pada saat itu, Muhammad Lutfi mengungkapkan realisasi investasi Indonesia pada saat itu mencapai 37 Miliar Dollar Amerika Serikat. Angka itu mengalahkan angka investasi China yang saat itu nilainya sekitar 32 Miliar Dollar Amerika Serikat. Akan tetapi, adanya krisis ekonomi pada tahun 1997 mengakibatkan iklim investasi Indonesia kembali mengalami keterpurukan. Setelahnya, nilai investasi Indonesia mengalami naik turun sampai menjelang kemunculan kebijakan insentif pajak pada tahun 2006 dan 2007.

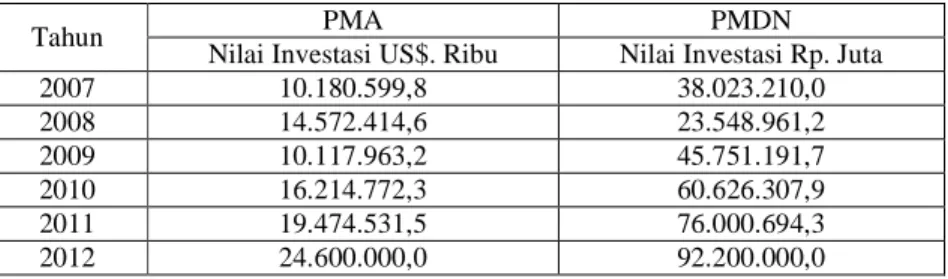

Tabel 4.1. Realisasi Investasi Penanaman Modal Asing (PMA) & Penanaman Modal Dalam Negeri (PMDN) di Indonesia (Setelah Berlakunya UU No. 25 Tahun 2007)

Tahun PMA PMDN

Nilai Investasi US$. Ribu Nilai Investasi Rp. Juta

2007 10.180.599,8 38.023.210,0 2008 14.572.414,6 23.548.961,2 2009 10.117.963,2 45.751.191,7 2010 16.214.772,3 60.626.307,9 2011 19.474.531,5 76.000.694,3 2012 24.600.000,0 92.200.000,0 Sumber : BKPM

Pada tahun 2007, pemerintah mengeluarkan kembali paket kebijakan ekonomi yang tertuang dalam Instruksi Presiden No.6 Tahun 2007 tentang Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil, dan Menengah, dimana paket kebijakan ini lebih berfokus pada percepatan realisasi investasi, dan pemerintah juga mengeluarkan UU No.25 Tahun 2007 tentang Penanaman Modal, dan PP No.1 Tahun 2007 tentang Fasilitas Pajak Penghasilan Untuk Penanaman Modal Di Bidang-Bidang Usaha Tertentu dan/atau Di Daerah-Daerah Tertentu (kebijakan tersebut dikenal dengan sebutan Tax Allowance), serta PMK No.16/PMK.03/2007 tentang Pemberian Fasilitas Pajak Penghasilan Untuk Penanaman Modal Di

Bidang-Bidang Usaha Tertentu dan/atau Di Daerah-Daerah Tertentu. Untuk mendukung kebijakan pemerintah dalam hal Tax Allowance maka DJP mengeluarkan Peraturan DJP yaitu PER-67/PJ/2007 tentang Tata Cara Pemberian Fasilitas Pajak Penghasilan Untuk Penanaman Modal Di Bidang-Bidang Usaha Tertentu dan/atau Di Daerah-Daerah Tertentu. Payung hukum untuk kebijakan dalam bidang investasi dan insentif pajak investasi tersebut sudah sangat dinanti-nantikan oleh para investor, karena diyakini dapat memberikan kemudahaan birokrasi dalam hal investasi. Dengan diterbitkannya payung hukum tersebut sudah seharusnya terjadi peningkatan investasi. Terbukti, di tahun 2008 nilai investasi Indonesia meningkat. Seperti yang dilansir Medan Talk, hal tersebut dikatakan oleh Kepala BKPM Muhammad Luthfi ketika ditemui di Gedung DPD Senayan (12/1/2009) bahwa tahun 2008 investasi asing di Indonesia kira-kira tumbuh 15,5% dibanding tahun 2007, dengan pertumbuhan sebesar 15,5% tersebut maka pada tahun 2008 nilai investasi Indonesia tertinggi di kawasan Asia tenggara. Nilai investasi Indonesia di tahun 2008 diangka US$ 17 Miliar, sedangkan Singapura hanya US$ 12 Miliar. Pendiri Certified Wealth Managers Association (CWMA) Maikel Sajang Bati mengatakan, meskipun tengah terjadi krisis ekonomi global yang melanda dunia pada 2008, namun iklim investasi di Indonesia masih lebih baik dibandingkan dengan negara-negara lainnya.

Di tahun 2008 pemerintah memperbaharui UU tentang Pajak Penghasilan dengan UU No.36, dan PP tentang Fasilitas Pajak Penghasilan Untuk Penanaman Modal Di Bidang-Bidang Usaha Tertentu dan/atau Di Daerah-Daerah Tertentu (Tax Allowance) dengan PP No.62. Dalam UU Pajak Penghasilan tersebut, dijelaskan salah satu arah dan tujuan penyempurnaan UU Pajak Penghasilan adalah untuk lebih menunjang kebijakan pemerintah dalam rangka meningkatkan daya saing dalam menarik investasi langsung di Indonesia baik penanaman modal asing maupun penanaman modal dalam negeri di bidang-bidang usaha tertentu dan daerah-daerah tertentu yang mendapat prioritas. Dan perubahaan PP Tax Allowance adalah dalam rangka lebih meningkatkan kegiatan investasi langsung guna mendorong pertumbuhan ekonomi, serta pemerataan pembangunan dan percepatan pembangunan. Akan tetapi penyempurnaan kedua peraturan tersebut tidak memberikan dampak peningkatan investasi asing di tahun 2009, karena adanya krisis finansial global di tahun tersebut. Nilai investasi Indonesia tahun 2009 mengalami penurunan 12,3% dibanding tahun 2008. Direktur Pengembangan Iklim Penanaman Modal BKPM, Widyati dalam workshop bertema “Membangun Komitmen Peningkatan Investasi Berbasis Sumber Daya Lokal” di Riau menyatakan, jika dihitung berdasarkan presentasi maka untuk PMDN naik 85,7% sedangkan PMA turun 27,2% dibanding tahun sebelumnya. Penyempurnaan UU Pajak Penghasilan dan PP Tax Allowance yang baru telah memberikan kepastian iklim insentif pajak investasi bagi pengusaha lokal, sehingga diduga mengakibatkan naiknya nilai PMDN di tahun 2009.

Di tahun 2009 BKPM meluncurkan Sistem Pelayanan Terpadu Satu Pintu (PTSP) dalam Keputusan Presiden No.27 Tahun 2009. Program ini bertujuan memotong kerumitan birokrasi sehingga dapat mempercepat proses perizinan usaha bagi para investor. Berkat adanya PTSP tersebut, realisasi investasi Indonesia di tahun 2010 naik hingga 54,2% dibanding tahun sebelumnya.

Perbaikan iklim kebijakan insentif pajak investasi terus dilakukan pemerintah. Di tahun 2010, pemerintah menerbitkan kebijakan PP No.94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan, di dalamnya terdapat Pasal yang mengatur fasilitas pembebasan atau pengurangan pajak penghasilan badan dalam rangka penanaman modal, yaitu Pasal 29 dan Pasal 30. Kebijakan ini menjadi dasar bagi penerbitan kebijakan Tax Holiday di tahun 2011. Keberhasilan PTSP dan penerbitan kebijakan yang menjadi dasar akan diberlakukannya Tax Holiday di tahun 2011, mampu membawa realisasi investasi meningkat sebesar 20,5% dibanding tahun 2010.

Di tahun 2011 pemerintah memberikan kepastian hukum untuk kebijakan insentif pajak berupa Tax Holiday bagi para investor. Kebijakan tersebut tertuang dalam PMK No.130/PMK.011/2011 tentang Pemberian Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan. Untuk mendukung kebijakan pemerintah tersebut, maka DJP pun mengeluarkan PER-44/PJ/2011 tentang Tata Cara Pelaporan Penggunaan Dana dan Realisasi Penanaman Modal Bagi Wajib Pajak Yang Mendapatkan Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan, dan PER-45/PJ/2011 tentang Tata Cara Penetapan Saat Dimulainya Berproduksi Secara Komersial Bagi Wajib Pajak Badan Yang Mendapatkan Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan. Ditahun yang sama pemerintah juga menyempurnakan kembali kebijakan Tax Allowance dengan menerbitkan PP No.52 Tahun 2011 tentang Fasilitas Pajak Penghasilan Untuk Penanaman Modal Di Bidang-Bidang Usaha Tertentu dan/atau Di Daerah-Daerah Tertentu. Hal tersebut membawa Indonesia kepada puncak kesuksesan investasi sepanjang sejarah di tahun 2012. Investasi Indonesia tahun 2012 mencapai rekor tertinggi yakni 110,5% dari target yang direncanakan. Ini artinya terjadi peningkatan sebesar 24,6% dibandingkan dengan tahun 2011. Baik PMA maupun PMDN, sama-sama menunjukan pencapaian yang menggembirakan.

Iklim investasi Indonesia saat ini menunjukan trend positif yang cukup solid, bahkan di saat perekonomian global mengalami perlambatan, investasi mampu menjadi komponen utama penopang pertumbuhan ekonomi. Perkembangan positif tersebut tentunya tidak terjadi dengan sendirinya, perlu kerja keras dan waktu yang cukup lama untuk dapat menciptaan iklim investasi yang lebih baik. Iklim investasi yang

baik memerlukan peran serta kepastian hukum dari pemerintah, melalui peraturan perundangan berupa insentif fiskal dan non fiskal. Insentif non fiskal dilakukan dalam bentuk pemberian kemudahaan pelayanan investasi, khususnya dalam hal penyederhanaan birokrasi. Sedangkan insentif fiskal dilakukan dalam bentuk pemberian Tax Holiday dan Tax Allowance, dengan tujuan meningkatkan kuantitas investasi, dan juga kualitas investasi dalam bentuk mengarahkan investasi pada sektor-sektor potensial yang dipandang strategis bagi penguatan struktur industri nasional.

Dapat dilihat bahwa perbaikan iklim kebijakan insentif pajak investasi dari waktu ke waktu mampu memberikan pengaruh yang cukup signifikan bagi perkembangan iklim investasi Indonesia kearah yang lebih baik. Walaupun pada awalnya kebijakan insentif pajak investasi ini memberikan hasil yang mengecewakan, namun pada akhirnya dapat memberikan hasil yang cukup menggembirakan. Terutama sejak dikeluarkannya kebijakan Tax holiday, Indonesia mampu mencapai kesuksesan nilai investasi tertinggi sepanjang sejarah. Sekretariat Kabinet RI, dalam situs resminya menyatakan bahwa kebijakan insentif pajak bagi penanam modal merupakan salah satu dari lima besar faktor yang menyebabkan investasi pada tahun 2012 mencapai nilai tertinggi sepanjang sejarah.

Melirik pada batalnya dua investasi asing di Batam, yakni investasi lensa kontak dan investasi karpet, karena tidak ada kebijakan Tax Holiday, disisi lain PT. Krakatau Posco yang sejak 2011 mengajukan permohonan Tax Holiday hingga kini belum mendapat persetujuan sehingga perusahaan tersebut beralih mengajukan permohonan Tax Allowance karena dinilai Tax Allowance mampu memberikan keuntungan yang lebih baik ketimbang Tax Holiday. Dalam acara First Heating Up Ceremony of Coke Plant di pabrik Krakatu Posco di Cilegon, Panggah mengatakan: “Kalau dapat Tax Holiday selama 10 tahun, mereka lebih memilih Tax Allowance, soalnya lebih baik tawarannya”. Kedua hal tersebut dapat menunjukan bahwa Tax Holiday merupakan komponen penting hanya bagi segelintir investor tertentu saja, sedangkan bagi sejumlah investor lainnya yang terpenting adalah adanya kebijakan pajak untuk meringankan pajak bagi penanam modal, apapun itu bentuknya, sudah dirasa cukup. Perlu diketahui bahwa hubungan insentif pajak dengan investasi tidaklah konsisten, tidak selamanya insentif pajak akan menambah investasi. Hal ini dikarenakan ada faktor selain insentif pajak yang lebih menentukan investasi. Faktor tersebut diantaranya adalah, besaran pasar domestik, tingkat upah dan produktivitas buruh, ketersediaan infrastruktur, pertumbuhan pengeluaran pemerintah, tingkat inflasi, tingkat suku bunga, resiko investasi dan berbagai hal lainnya.

Dilihat dari tingginya investasi dalam lima tahun terakhir, menunjukan bahwa saat ini Indonesia berada pada momentum iklim investasi yang baik. Pada acara Indonesia Investment Forum (IIF) 2013 yang diselenggarakan Investor Daily bulan Mei lalu di Singapore, Bambang Permadi Brodjonegoro selaku Kepala Badan Kebijakan Fiskal Kementrian Keuangan menyatakan, dengan kondisi moneter yang stabil dan fiskal yang prudent, tenaga kerja terampil yang semakin tersedia, kehidupan demokrasi yang membaik, dan kekuatan konsumsi masyarakat yang terus membesar, pertumbuhan ekonomi akan terus berkesinambungan dan Indonesia akan tetap menjadi tujuan favorit investasi dunia. Apalagi jika kita melihat ke masa depan, yakni 10-20 tahun ke depan, iklim investasi Indonesia akan berada pada posisi masa keemasan. Hal ini dikarenakan 10-20 tahun ke depan akan terjadi ledakan bonus demografi yakni penduduk berusia produktif. Lonjakan penduduk berusia produktif sangatlah penting dalam menopang dunia usaha, baik sebagai pekerja terampil maupun sebagai konsumen. Bonus demografi tersebut mulai terasa saat ini, terlihat dari tingkat konsumsi masyarakat yang terus meningkat. Ledakan bonus demografi tidak datang dalam kurun waktu yang singkat, namun dalam waktu yang sangat lama yakni hanya sekali dalam beberapa ratus tahun. Oleh karena itu Indonesia harus mempertahankan momentum iklim investasi yang baik ini dan Indonesia harus segera membenahi diri dalam berbagai hal agar Indonesia semakin aktraktif dimata investor. Negara teroris, sarang koruptor, dan miskin infrastruktur menjadi “pekerjaan rumah” yang utama yang harus segera diselesaikan Indonesia agar masa depan investasi yang gemilang dapat diraih.

Evaluasi Pelaksanaan Tax Holiday dan Tax Allowance di Indonesia

Menstimulus FDI dengan memberikan insentif pajak investasi berupa Tax Holiday dan Tax Allowance sudah menjadi trend negara-negara di dunia. Indonesia pun tidak ketinggalan. Sejak dahulu hingga sekarang, kebijakan Tax Holiday dan Tax Allowance menuai pro dan kontra. Pihak yang pro memberikan penjelasan bahwa, keberadaan investor asing sangat penting bagi Indonesia karena investor asing mampu memenuhi kebutuhan yang tidak dapat dipenuhi investor lokal seperti dalam hal modal, teknologi, dan sebagainya, disisi lain kebijakan Tax Holiday mampu menarik investasi permanen dalam jangka waktu panjang dimana nantinya akan berdampak pada peningkatan penerimaan pajak jangka panjang pula, selain itu Tax Holiday dan Tax Allowance diharapkan mampu mendukung pertumbuhan sektor-sektor potensial yang nantinya dapat menjadi kekuatan indsutri nasional dan mampu mengembangkan daerah-daerah di luar Jawa yang masih tertinggal jauh dalam hal pembangunan dan kualitas sumber daya manusianya serta sosial dan ekonomi. Jika dibandingkan dengan investor lokal, investor asing dalam menanamkan modalnya lebih mengedepankan kualitas sumber daya manusianya. Investor asing mampu meningkatkan kualitas sumber daya manusia dalam negeri karena kebanyakan investor asing memberikan pendidikan dalam bentuk pelatihan kepada para pekerjanya sehingga

kualitas pekerjanya meningkat. Disisi lain, pihak yang kontra menjelaskan bahwa, Indonesia dianggap masih belum perlu memberikan kebijakan Tax Holiday dan Tax Allowance karena tanpa adanya kebijakan tersebut Indonesia tetap menarik dimata investor, Tax Holiday dan Tax Allowance dapat menyebabkan berkurangnya penerimaan pajak negara dalam jangka pendek, Tax Holiday dan Tax Allowance tidak selamanya dapat meningkatkan investasi. Bahkan, pengamat ekonomi UGM Anggito Abimanyu mengatakan, pemberian tax holiday bagi industri baru tidak dibutuhkan karena fasilitas insentif perpajakan di Indonesia sudah cukup banyak bagi investor. Mantan Kepala Badan Kebijakan Fiskal Kemenkeu ini mencontohkan keberadaan Kawasan Ekonomi Khusus (KEK) yang diterapkan pada lima wilayah dan Free Trade Zone (FTZ) pada tiga wilayah di Indonesia, sebagai fasilitas sejenis tax holiday.

Meskipun menuai pro dan kontra namun pemerintah tetap pada pendiriannya. Tax Holiday dan Tax Allowance tetap dijalankan namun dengan sikap yang penuh pertimbangan dan kehati-hatian. Pemerintah tidak mau Tax Holiday dan Tax Allowance justru akan menjadi bumerang bagi Indonesia, oleh karenanya Tax Holiday dan Tax Allowance diberikan secara selektif.

Dimulai pada tahun 1967 pemerintah mengeluarkan kebijakan Tax Holiday dan Tax Allowance bagi penanam modal asing, yang pada saat itu lebih dikenal dengan sebutan pembebasan dan keringanan pajak perseroan. Pembebasan dan keringanan pajak perseroan tersebut berupa:

1. Pajak perseroan atas keuntungan jangka waktu tertentu yang tidak melebihi jangka waktu 5 tahun terhitung dari saat usaha tersebut mulai berproduksi;

2. Pajak devisa atas bagian laba yang dibayarkan kepada pemegang saham, selama laba tersebut diperoleh tidak melebihi jangka waktu 5 tahun;

3. Bea masuk pada waktu perusahaan barang-barang perlengkapan tetap ke dalam wilayah Indonesia; 4. Bea materai modal atau penempatan modal yang berasal dari penanaman modal asing.

Hasil dari kebijakan tersebut tidak sesuai dengan target pemerintah. Kebijakan tersebut dinilai gagal karena kurang efektif sehingga dicabut pada tahun 1983. Fiskal Departement Keuangan dalam situs resminya menjelaskan kegagalan tersebut mungkin dikarenakan aliran modal asing pada masa tersebut memang sangat kecil sedangkan banyak sekali negara yang memperebutkannya. Dalam kurun waktu lima belas tahun pemberlakuan Tax Holiday, jumlah foreign direct investment (Penanaman Modal Asing) yang disetujui hanya sekitar 473 proyek atau rata-rata 28 proyek per tahun. Realisasi proyek yang disetujui hanya mencapai 75 persen, alias 355 proyek terealisasi atau 21 proyek per tahun.

Memasuki tahun 2007, pemerintah memunculkan kembali fasilitas pembebasan dan keringanan pajak bagi penanam modal yang tertuang dalam Pasal 18 UU No.25/2007, PP No.1/2007, PMK No.16/2007, dan PER-67/2007. Jika dahulu fasilitas tersebut hanya diberikan kepada penanam modal asing saja, berbeda dengan sekarang di mana penanam modal asing maupun penanam modal lokal dapat menikmati fasilitas tersebut.

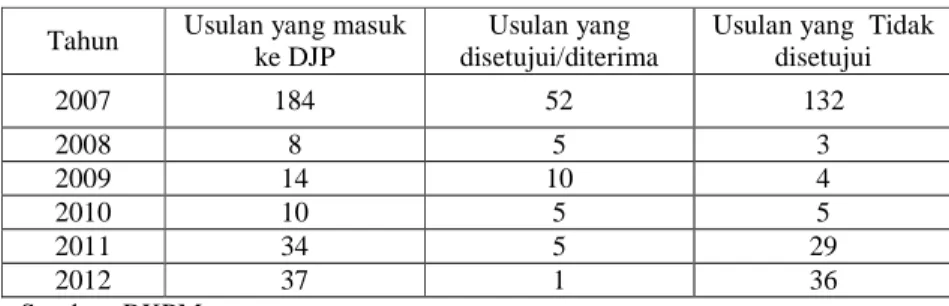

Tabel 4.2. Rekapitulasi Persetujuan Fasilitas Tax Allowance Di Indonesia Tahun Usulan yang masuk

ke DJP

Usulan yang disetujui/diterima

Usulan yang Tidak disetujui 2007 184 52 132 2008 8 5 3 2009 14 10 4 2010 10 5 5 2011 34 5 29 2012 37 1 36 Sumber: BKPM

Dari Tabel 4.3 dapat terlihat banyaknya usulan yang masuk ke DJP namun hanya sedikit yang disetujui mendapatkan Tax Allowance. Jumlah penerima Tax Allowanve boleh dikatakan tinggi pada tahun 2007 dibandingkan dengan tahun-tahun berikutnya, namun menurut pemerintah realisasi penerima Tax Allowance tahun 2007 masih dikatakan sepi peminat. Kemudian pada tahun 2008 pemerintah menyempurnakan PP No.1/2007 dengan PP No.62/2008, di mana pada PP terbaru tersebut diperluas jumlah bidang usaha yang mendapat insentif pajak, yang semula hanya 15 bidang usaha dan 9 bidang usaha di daerah tertentu menjadi 23 bidang usaha dan 15 bidang usaha di daerah tertentu. Namun sayang, upaya pemerintah tidak membuahkan hasil seperti yang diharapkan, jumlah investor yang menerima Tax Allowance justru semakin sedikit. Ketua Asosiasi Pengusaha Indonesia (APINDO) Sofjan Wanandi, menuturkan bahwa fasilitas yang diberikan pemerintah tidak

tepat sasaran, insentif pajak yang dibutuhkan pengusaha berbeda dengan insentif pajak yang dikeluarkan pemerintah. Ekonom Universitas Indonesia, M Chatib Basri menjelaskan ada sejumlah kemungkinan yang membuat pelaku usaha tidak memanfaatkan insentif pajak yang ditawarkan pemerintah, pertama situasi ekonomi sudah membaik sehingga pelaku usaha tidak membutuhkan insentif, kemungkinan kedua adalah proyek sudah dimulai sebelum kebijakan insentif pajak tersebut diberlakukan, ketiga mungkin memang ada permasalahan lain. Menurut Kepala Kebijakan Fiskal, Bambang Brodjonegoro, perusahaan yang memanfaatkan Tax Allowance relatif kecil. Bambang juga mengakui minimnya promosi dan sosialisasi menjadi penyebab sepinya peminat insentif pajak investasi tersebut. Selain masalah promosi dan sosialisasi, Bambang menilai kalangan pengusaha kemungkinan juga tidak membutuhkan fasilitas keringanan pajak tersebut karena para pengusaha memiliki nilai dan pertimbangan sendiri apakah mau menggunakan fasilitas itu atau tidak.

Melihat sepinya peminat Tax Allowance, pemerintah mengeluarkan kebijakan yang lebih menarik lagi yakni Tax Holiday. Kebijakan tersebut diatur dalam PMK-130/2011 dan PER-44/2011 serta PER-45/2011. Ditahun yang sama pemerintah juga menyempurnakan peraturan Tax Allowance dengan menerbitkan PP No.52/2011 agar Tax Allowance semakin aktraktif dimata investor. Hasilnya dapat dikatakan sedikit cukup mempengaruhi minat investor, hal tersebut dapat dilihat dari Tabel 4.3 yang menunjukan adanya peningkatan permohonan Tax Allowance di tahun 2011. Namun disisi lain, dilihat dari Table 4.3, jumlah persetujuan Tax Allowance semakin tahun semakin sedikit, bahkan belum ada satu pun perusahaan yang mendapatkan Tax Holiday.

Tabel 4.3. Perusahaan Yang Mendapatkan Fasilitas Tax Holiday

Tahun Nama Perusahaan Nilai Investasi Payung Hukum Desember

2012

PT. Unilever Oleochemical (anak usaha dari PT. Unilever Indonesia Tbk.)

Rp 1,2 Triliun KMK No. 462 Tahun 2012 Desember

2012

PT. Petrokimia Butadiene (anak usaha PT. Chandra Asri Petrochemical)

Rp 1,3 Triliun KMK No. 463 Tahun 2012 Sumber: www.bkpm.go.id

Di tahun 2012 pemerintah menyempurnakan kembali peraturan Tax Allowance dengan diterbitkannya PMK-144/2012, namun tidak memberikan pengaruh yang berarti bagi peminatnya. Di akhir tahun 2012 pemerintah akhirnya menyetujui dua perusahaan yang mendapatkan Tax Holiday, dapat dilihat pada Tabel 4.4 di atas.

Tabel 4.4. Rekapitulasi Jenis Perusahaan Yang Mendapatkan Fasilitas Tax Allowance Tahun Jenis Perusahaan

PMDN PMA 2007 24 28 2008 0 5 2009 4 6 2010 1 5 2011 0 5 2012 0 1 Sumber: BKPM

Tabel 4.5 menunjukan insentif pajak investasi lebih banyak diberikan kepada investor asing dibandingkan kepada investor lokal. Hal ini dirasa wajar karena investor asing memiliki sejumlah kelebihan yang tidak dapat dipenuhi oleh investor dalam negeri.. Peran investor asing mencapai 70% dari total pertumbuhan ekonomi dan kebutuhan investasi di Indonesia dibandingkan dengan peran investor dalam negeri yaitu secara kumulatif mencapai 30%.

Dari berbagai penjelasan di atas, dapat dirasakan bahwa kebijakan Tax Holiday dan Tax Allowance belum efektif dan efesien dari sisi pengusaha maupun investor. Namun dari sisi iklim investasi, kebijakan tersebut dapat dikatakan cukup efektif dan efesien. Dapat dijelaskan sebagai berikut:

1. Mengapa pelaksanaan Tax Holiday dan Tax Allowance belum efektif dan efesien, dilihat dari sudut pandang kepentingan investor bahwa, belum efektif karena yang mendapatkan insentif pajak investasi masih sangat sedikit, sedangkan belum efesien karena proses untuk mendapatkan insentif pajak investasi tersebut tidak mudah karena birokrasi yang rumit. Dapat dijelaskan sebagai berikut:

a. Investor belum sepenuhnya memiliki minat terhadap fasilitas insentif pajak tersebut. Ada tiga alasannya, yang pertama Tax Holiday dan Tax Allowance memang bukan faktor utama bagi investor atau pengusaha untuk menanamkan modalnya. Alasan kedua adalah karena fasilitas insentif pajak tersebut mewajibkan pelaporan akuntanbilitas. Alasan ketiga adalah karena iklim ekonomi yang sudah baik sehingga investor merasa tidak memerlukan kebijakan tersebut.

b. Syarat yang diajukan untuk mendapatkan Tax Holiday dan Tax Allowance cukup berat. Salah satu syarat yang cukup memberatkan bagi investor lokal adalah harus menanamkan modal minimal Rp 1 Triliun, padahal kita tahu bahwa investor atau pengusaha lokal minim modal. Ini menunjukan implementasi kebijakan tersebut sulit diikuti oleh investor maupun pengusaha lokal. Dan kebijakan ini sepertinya menganaktirikan investor lokal karena syarat yang diajukan lebih sesuai untuk investor asing.

c. Nilai investasi yang tinggi tidak sebanding dengan prospek bisnisnya. Contohnya di bidang usaha keramik, misalnya bahan baku keramik berlimpah di Kalimantan, disisi lain Kalimantan miskin infrastruktur maka yang terjadi adalah biaya distribusi menjadi tinggi sehingga harga keramik menjadi tinggi. Jika harga menjadi tinggi tentu kosumennya akan beralih ke pihak lain yang mampu memberikan harga yang lebih murah. Dan tidak dapat dipungkiri jika kegiatan ekspor tidak dapat berjalan karena harga yang tidak kompetitif dibandingkan negara lain yang lebih kompetitif.

d. Menurut investor lokal, kebijakan Tax Holiday dan Tax Allowance tidak tepat sasaran. Kebijakan yang dibutuhkan pengusaha lokal berbeda dengan kebijakan yang diberikan pemerintah.

e. Daerah tertentu yang menjadi syarat untuk mendapatkan insentif pajak investasi tidak atau kurang menarik karena adanya permasalahan infrastruktur, keamanan, dan sebagainya.

f. Perusahaan telah berinvestasi jauh sebelum dikeluarkannya kebijakan tersebut.

g. Kurangnya promosi dan sosialisasi mengenai kebijakan tersebut. Bagaimana kebijakan tersebut dapat menarik minat investor jika promosi dan sosialisasi tidak ada?. Minimnya promosi dan sosialisasi jelas akan menyebabkan ketidaktahuan investor. Jika investor tidak tahu bahwa ada kebijakan tersebut, lalu bagaimana bisa pemerintah mengaharapkan mereka memanfaatkan kebijakan itu.

h. Birokrasi pemerintah yang rumit mengakibatkan banyak pengusaha, terutama pengusaha lokal, enggan untuk mengajukan insentif pajak tersebut.

2. Mengapa pelaksanaan kebijakan Tax Holiday dan Tax Allowance cukup efektif dan efesien, dilihat dari sudut pandang perkembangan iklim investasi di Indonesia bahwa, dapat dikatakan efektif karena semakin banyak investor asing yang menunjukkan minatnya untuk menanamkan modal di Indonesia karena mereka melihat perubahaan iklim investasi yang terasa semakin baik, sedangkan dapat dikatakan cukup efesien karena kebijakan yang dapat dengan cepat menarik minat investor asing adalah Tax Holiday dan Tax Allowance. Dapat dijelaskan sebagai berikut:

a. Kebijakan insentif pajak bagi penanam modal mampu membuat Indonesia menjadi negara yang kian aktraktif dimata investor, khususnya investor asing. Hal ini tentunya memberikan dampak positif bagi perkembangan investasi di Indonesia. Meskipun Tax Holiday dan Tax Allowance bukanlah faktor penentu utama meningkatknya investasi di Indonesia, namun perannya mampu memberikan kontribusi yang cukup baik bagi iklim investasi di Indonesia. Dengan adanya kebijakan tersebut, Indonesia dipandang semakin matang dalam membentuk iklim investasi yang kondusif melalui kepastian hukum tersebut.

b. Saat ini memang saat yang tepat bagi Indonesia untuk memberikan gebrakan kebijakan menarik investasi ke Indonesia melalui Tax Holiday dan Tax Allowance. Karena 10-20 tahun ke depan Indonesia akan berada pada masa keemasan akibat adanya bonus ledakan demografi penduduk berusia produktif. Penduduk berusia produktif ini tidak hanya banyak jumlahnya, namun juga memiliki daya beli yang tinggi dan rajin berkonsumsi. Hal ini akan mendorong percepatan pertumbuhan ekonomi, di mana para pengusaha akan memanen laba besar akibat konsumsi yang tinggi. Bonus ledakan demografi ini datang sekali dalam ratusan tahun, dan sudah mulai terasa saat ini yang terlihat dari adanya peningkatan konsumsi masyarkat, sehingga Indonesia memang sudah seharusnya memanfaatkan momentum ini untuk meningkatkan investasi.

c. Sudah banyak teori yang menyatakan bahwa Tax Holiday dan Tax Allowance merupakan cara yang paling cepat untuk menarik investor asing. Seperti diketahui, sekarang ini, Tax Holiday sudah menjadi

trend di berbagai negara-negara dalam rangka menarik investor asing, termasuk kawasan Asia Tenggara.

Kebijakan Untuk Mengatasi Berkurangnya Penerimaan Pajak Negara Akibat Tax Holiday dan Tax Allowance

Pendapatan negara yang selama ini didominasi sektor perpajakan, kini berpotensi berkurang dengan diberlakukannya kebijakan Tax Holiday dan Tax Allowance. Hadirnya Tax Holiday dan Tax Allowance dapat menyebabkan pajak penghasilan badan berkurang dalam jangka pendek dan menengah. Hingga saat ini belum ada upaya khusus yang dilakukan pemerintah untuk menutupi berkurangnya pendapatan pajak tersebut. Namun sejak diberlakukannya Tax Holiday pada tahun 2011, pada saat yang sama pemerintah juga mengeluarkan kebijakan Sensus Pajak Nasional. Memang kebijakan tersebut dibuat bukan karena adanya Tax Holiday dan Tax Allowance namun lebih kepada karena masih sedikitnya masyarakat yang membayar pajak. Dengan kegiatan tersebut diharapkan semua orang atau badan yang belum melaksanakan kewajiban membayar pajak dengan benar, dapat melaksanakannya sesuai kondisi atau potensi yang sebenarnya, sehingga pendapatan pajak negara dapat meningkat dan berkurangnya potensi pendapatan negara akibat adanya Tax Holiday dan Tax Allowance dapat sedikit tertutupi.

Tidak adanya tindakan khusus dari pemerintah untuk menutupi berkurangnya pendapatan pajak penghasilan badan tersebut dikarenakan potensi pajak yang hilang tersebut dapat kembali dengan sendirinya melalui pembayaran pajak penghasilan oleh para pekerja yang diciptakan perusahaan investor tersebut. Berdasarkan analisis Points of Tax Impact ini Circular Flow (dikemukakan oleh Musgrave’s), yang menjelaskan bahwa kebijakan pembebasan atau penurunan tarif pajak dalam jangka panjang tidak akan menurunkan penerimaan negara secara aggregate, bahkan sebaliknya akan meningkatkan penerimaan negara dari jenis-jenis pajak lainnya. Karena dengan banyaknya investasi, penerimaan pegawai atau tenaga kerja juga besar sehingga penerimaan pajak bertambah seiring dengan jumlah tenaga kerja yang di rekrut. Selain itu pembebasan pajak penghasilan yang diterapkan kepada perusahaan dapat menjadi saving bagi mereka, maka penerimaan negara dari pajak atas capital market akan meningkat. Selain sebagai saving, dana tersebut dapat mereka manfaatkan untuk ekspansi perusahaan mereka sehingga secara tidak langsung pertumbuhan produksi Indonesia juga akan meningkat.

SIMPULAN DAN SARAN

Kesimpulan

Dari pembahasan yang dilakukan, maka dapat ditarik kesimpulan sebagai berikut:

1. Kebijakan Tax Holiday dan Tax Allowance dapat dikatakan cukup mampu mempengaruhi perkembangan iklim investasi Indonesia menjadi lebih baik. Indonesia mampu mencapai nilai investasi tertinggi di tahun 2012 yang tidak lepas dari peran kebijakan insentif pajak investasi tersebut.

2. Bagi beberapa investor asing, kebijakan insentif pajak investasi sangat penting, terutama Tax Holiday. Hal itu dapat dilihat dari batalnya dua investasi di Batam karena tidak adanya Tax Holiday. Namun bagi sebagian besar lainnya, menganggap Tax Holiday bukan faktor nomor satu dalam memilih negara untuk berinvestasi. Seperti yang terjadi pada PT. Krakatau Posco, sekalipun tidak mendapat Tax Holiday ia tetap berinvestasi di Indonesia dengan mengajukan permohonan kebijakan lain yakni Tax Allowance.

3. Tidak selamanya insentif pajak investasi dapat meningkatkan nilai investasi. Hal ini dikarenakan ada faktor selain insentif pajak yang lebih menentukan investasi. Faktor tersebut diantaranya adalah, besaran pasar domestik, tingkat upah dan produktivitas buruh, ketersediaan infrastruktur, pertumbuhan pengeluaran pemerintah, tingkat inflasi, tingkat suku bunga, resiko investasi dan berbagai hal lainnya.

4. Lima tahun belakangan ini investasi Indonesia terus mengalami peningkatan, ini menunjukan bahwa kinerja yang baik dari perbaikan iklim investasi di bidang kepastian hukum (penerbitan UU Penanaman Modal dan Peraturan Insentif Pajak Investasi) memberikan hasil yang cukup baik.

5. Saat ini investasi Indonesia berada pada momentum yang baik. Diberikannya kebijakan Tax Holiday dan Tax Allowance dalam beberapa tahun ini merupakan keputusan yang tepat bagi investasi Indonesia. Saat ini Indonesia sudah mulai merasakan adanya bonus ledakan demografi usia produktif. Hal itu diketahui dari tingkat konsumsi masyarakat yang terus membesar dan semakin tersedianya tenaga kerja yang terampil. Bonus ledakan demografi yakni penduduk berusia produktif akan terjadi pada 10-20 tahun ke depan, di mana penduduk berusia produktif tersebut akan lebih konsumtif dan daya belinya yang tinggi

6. Sejak dahulu hingga sekarang kebijakan Tax Holiday dan Tax Allowance selalu menuai pro kontra. Masing-masing pihak memiliki pendapatnya sendiri dalam menanggapi issue tentang Tax Holiday dan Tax Allowance. Adanya pihak yang kontra tidak berpengaruh terhadap keputusan pemerintah dalam mengelurkan kebijakan Tax Holiday dan Tax Allowance. Kebijakan Tax Holiday dan Tax Allowance tetap diterbitkan dan hasilnya baru dapat kita lihat dalam 5-10 tahun mendatang.

6. Tax Holiday dan Tax Allowance sepi peminat. Hal ini menunjukan bahwa Tax Holiday dan Tax Allowance belum dapat dikatakan efektif dan efesien dilihat dari sudut pandang kepentingan investor, khususnya investor

dalam negeri. Namun disisi lain, Tax Holiday dan Tax Allowance dapat dikatakan cukup efektif dan efesien dalam hal mempengaruhi perkembangan dan perbaikan iklim investasi di Indonesia.

7. Hadirnya Tax Holiday dan Tax Allowance menyebabkan potensi pendapatan negara di sektor pajak berkurang. Pendapatan pajak dari pajak penghasilan badan

akan berkurang karena adanya Tax Holiday dan Tax Allowance yakni pembebasan dan pengurangan pajak penghasilan badan.

8. Belum ada upaya khusus dari pemerintah untuk menutupi potensi berkurangnya pajak penghasilan badan akibat adanya Tax Holiday dan Tax Allowance.

9. Indonesia tetap menarik di mata investor meskipun tidak adanya kebijakan Tax Holiday dan Tax Allowance. Karena dibandingkan dengan negara lain, Indonesia memiliki sejumlah daya tarik luar biasa yang tidak dimiliki negara lain, seperti kekayaan sumber daya alam yang beraneka ragam ,sumber daya manusia yang berlimpah, letak Indonesia yang strategis yakni terletak di persimpangan Samudra Pasifik, Selat Malaka, dan Samudra Hindia. Lebih dari separuh pelayaran internasional melewati perairan Indonesia, dan masih banyak lagi.

Saran

Dari pembahasan yang dilakukan, maka diberikan sejumlah saran, sebagai berikut:

1. Harus ada kesejajaran arah pemikiran antara pemerintah dengan investor, khususnya investor lokal, agar kebijakan insentif pajak investasi dapat berjalan sesuai harapan dan tidak sia-sia begitu saja. Pemerintah juga seharusnya menetapkan syarat atas kebijakan insentif pajak investasi yang tidak berat sebelah, sehingga kebijakan tersebut dapat dinikmati investor lokal juga.

2. Harus ada promosi dan sosialisasi secara besar-besaran agar kebijakan insentif pajak investasi tersebut dapat diketahui dengan jelas sehingga dapat dimanfaatkan para investor.

3. Pemerintah harus menetapkan kebijakan khusus untuk menutupi berkurangnya pendapatan pajak negara akibat adanya Tax Holiday dan Tax Allowance.

4. Dibutuhkan regulasi investasi dan perpajakan yang konsepsional untuk jangka panjang sehingga pemerintah tidak harus melakukan perubahaan regulasi dalam waktu yang relatif pendek. Karena hal ini akan berdampak pada menurunnya tingkat kepercayaan investor terhadap kepastian hukum di Indonesia, meskipun perbaikan iklim investasi melalui regulasi yang semakin baik dapat memberikan pengaruh postif terhadap iklim investasi. Keterbatasan: Pengukuran efektifitas dari suatu kebijakan pemerintah tidak mudah untuk dikuantifikasikan karena sifatnya yang tidak berwujud (intangible), sehingga pencapaian hasil sering tidak bisa diketahui dalam jangka pendek, akan tetapi jangka panjang setelah program berakhir. Oleh karena itu, ukuran efektifitas yang penulis nyatakan secara kualitatif, hanyalah dalam bentuk pernyataan saja (judgement). Perlu diketahui bahwa program pengajuan insentif pajak investasi berupa Tax Allowance tidak memiliki batas waktu, sedangkan program pengajuan insentif pajak investasi berupa Tax Holiday berakhir pada tahun 2014.

REFERENSI

Chairani, Fadilla Indi. (2012). Analisis Penerapan Pembebasan Pajak Terhadap Penanaman Modal Asing. Universitas Bina Nusantara, Jakarta.

Http://kemenperin.go.id/ Http://www.bkpm.go.id/ Http://www.pajak.go.id/ Http://www.fiskal.depkeu.go.id/2010/m/edef-konten-view-mobile.asp?id=20111229134306542824515 Http://www.setkab.go.id/artikel-6596-faktor-kunci-meningkatnya-investasi-di-indonesia.html Http://pajak.com/index.php?option=com_content&task=view&id=664 Http://log.viva.co.id/news/read/283165-fasilitas-tax-allowance-minim-peminat Http://www.tempo.co/read/news/2007/06/21/056102308/Paket-Kebijakan-Diyakini-Dongkrak-Investasi Http://www.medantalk.com/pertumbuhan-investasi-asing-tahun-2008-mencapai-155/ Http://www.antaranews.com/print/122056/krisis-ekonomi-global-perkuat-investasi-lokal Http://www.antaranews.com/berita/1270644359/investasi-indonesia

Prakosa, Kesit Bambang. (2003). Analisis Pengaruh Kebijakan Tax Holiday Terhadap Perkembangan Penanaman Modal Asing Di Indonesia (1970-Tahun 1999). Jurnal Pembangunan Ekonomi.Vol.8. No.1. Hal 20.

Republik Indonesia, Undang – Undang Republik Indonesia Nomor 25 Tahun 2007 Tentang Penanaman Modal. Sekretariat Negara Republik Indonesia. Jakarta.

Republik Indonesia, Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahaan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan. Sekretariat Negara Republik Indonesia. Jakarta.

Republik Indonesia, Peraturan Pemerintah Republik Indonesia Nomor 52 Tahun 2011 Tentang Perubahan Kedua Atas Peraturan Pemerintah Nomor 1 Tahun 2007 Tentang Fasilitas Pajak Peghasilan Untuk Penanaman Modal Di Bidang-Bidang Usaha Tertentu dan/atau Di Daerah-Daerah Tertentu.

Republik Indonesia, Peraturan Menteri Keuangan Republik Indonesia Nomor 130/PMK.011/2011 Tentang Pemberian Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan. Sekretariat Negara Republik Indonesia. Jakarta.

Republik Indonesia, Peraturan Menteri Keuangan Republik Indonesia Nomor 16/PMK.03/2007 Tentang Pemberian Fasilitas Pajak Penghasilan Untuk Penanaman Modal Di Bidang-Bidang Usaha Tertentu dan/atau Di Daerah-Daerah Tertentu. Sekretariat Negara Republik Indonesia. Jakarta.

Republik Indonesia, Peraturan Menteri Keuangan Republik Indonesia Nomor 144/PMK.011/2012 Tentang Pemberian Fasilitas Pajak Penghasilan Untuk Penanaman Modal Di Bidang-Bidang Usaha Tertentu dan/atau Di Daerah-Daerah Tertentu. Sekretariat Negara Republik Indonesia. Jakarta.

RIWAYAT PENULIS

Hartina lahir di kota Penganak Jebus pada 5 Juni 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Ekonomi pada tahun 2013.