ANALISIS DAN PERANCANGAN SISTEM

INFORMASI AKUNTANSI ANGGARAN

PENDAPATAN DAN PENGELUARAN

PADA CV XYZ

Veronika Dyah Kusuma Dewi Listyoningsih

Arta Moro Sundjaja, S.Kom., SE., MM

Hery Gunawan, Drs., MM

Universitas Bina Nusantara

Jl. K.H. Syahdan No. 9 Kemanggisan - Palmerah Jakarta Barat 11480 (021) 5345830 / 5300244

ABSTRAK

Anggaran merupakan komponen penting dalam perusahaan. Oleh karena itu diperlukan analisis dan identifikasi masalah atau kelemahan dalam penyusunan dan realisasi anggaran pada CV. XYZ guna memberikan rekomendasi perbaikan terhadap kelemahan dan masalah yang di temukan pada sistem yang berjalan. Metode penelitian yang digunakan adalah metode analisis dan metode perancangan sistem. Analisa, yang dilakukan adalah menganalisis anggaran menggunakan metode varians dan menggunakan Flowchart untuk mengetahui prosedur proses bisnis yang berjalan, sehingga mampu menghasilkan perancangan sistem informasi akuntansi anggaran yang diharapkan mampu meningkatkan pengendalian dalam proses penganggaran dan dapat mengurangi terjadinya komponen biaya yang bersifat unpredictable yang memicu terjadinya over budget.

Kata Kunci : Anggaran, Sistem, Proses , CV.XYZ.

Budget is an important component in the company; therefore, it is necessary to analyze and identify problems or weaknesses in the preparation and realization of budget on the CV. XYZ to provide improvement recommendation on weaknesses and problems founded in the running system. The method used are the analysis method and systems design method. Analysis is performed by analyzing budget through variances method and using the flowchart to determine the running business processes procedure. Thus, generating information system design for

accounting budgeting is expected to improve the control of the budgeting process and reduce the occurrence of that are unpredictable component costs that trigger over budget to happen. Keyword : Budget, System, Process, CV. XYZ

PENDAHULUAN

Latar Belakang

Seiring dengan perkembangan waktu hampir seluruh perusahaan memanfaatkan perkembangan teknologi informasi untuk mempertahankan dan mengembangkan usahanya. Selain itu teknologi informasi digunakan untuk membantu memaksimalkan fungsi-fungsi managemen yang baik, yang terdiri dari perencanaan, pengorganisasian, pelaksanaan, dan pengendalian. Salah salah satu cara agar fungsi-fungsi manajemen tersebut dapat tercapai adalah dengan menerapkan suatu sistem informasi akuntansi. Sistem informasi itu sendiri berguna untuk mengumpulkan, menyusun, dan mengendalikan data serta mengolah informasi akuntansi yang diperlukan oleh perusahaan, membuat perencanaan keuangan yang baik, dan juga teknologi informasi lainnya yang dibutuhkan oleh perusahaan.

Bagi perusahaan baik itu perusahaan dagang maupun perusahaan jasa, penganggaran (budgeting) merupakan komponen yang penting dalam perusahaan sebagai perencanaan, pengendalian, dan pengambilan keputusan. Dalam Anggaran dibutuhkan suatu perencanaan yang matang agar dana yang dikeluarkan dapat dilihat secara jelas dan sesuai dengan kebutuhan. Pada pelaksanaannya, anggaran juga harus sesuai, tidak menyimpang serta adanya pengendalian terhadap dana yang keluar.

Anggaran merupakan suatu rencana yang disusun secara sistematis dalam jangka waktu tertentu mengenai suatu dalam bentuk angka. Oleh karena rencana yang disusun dinyatakan dalam bentuk unit moneter, sehingga seringkali disebut juga dengan rencana keuangan. Dalam anggaran, satuan kegiatan dan satuan uang mempunyai peranan yang posisi penting dalam pengertian bahwa segala kegiatan akan dikuantifikasikan dalam satuan uang, sehingga dapat diukur untuk pencapaian efisiensi dan efektivitas dari kegiatan yang dilakukan.

Dalam pengelolaan perusahaan, terdapat standarisasi yang dijadikan sebagai suatu acuan dan tolak ukur untuk melakukan pengendalian terhadap biaya supaya tidak melebihi dari anggaran yang ditetapkan oleh perusahaan sebelumnya (over budget). Dampak keuangan yang diperkirakan dari rencana tersebut dikembangkan dan dievaluasi melalui adanya anggaran antara biaya yang dianggarankan dan biaya aktual sehingga memungkinkan manejemen mengidentifikasi defiasi dari rencana. Oleh karena itu, Manajemen membutuhkan penganggaran dalam melakukan rencana alokasi biaya untuk perusahaannya..

Berdasarkan hal tersebut diatas maka dapat ditarik kesimpuan bahwa dalam merencanakan anggaran diperlukan adanya perencanaan keuangan yang akurat dan matang sehingga pengeluaran dari perusahaan dapat disajikan secara jelas. Selain itu anggaran juga memiliki fungsi sebagai acuan untuk peningkatan kinerja perusahaan dan memaksimalkan laba. Oleh karena itu dibutuhkan suatu sistem informasi yang dapat membantu perusahaan memperkecil risiko over budget.

CV. XYZ adalah perusahaan yang bergerak dalam bidang jasa musik dan hiburan atau lebih sering disebut Event Organizer. Perusahaan jasa merupakan perusahaan sell and make yang artinya menjual jasa nya terlebih dahulu dengan mempromosikannya, kemudian baru memproduksinya. Perusahaan ini merupakan salah satu perusahaan yang kreatif dikarenakan konsep yang ditawarkan dalam setiap event nya cukup unik dan menarik perhatian para pengunjung. Sampai saat ini, perusahaan ini cukup banyak memproduksi event seperti Event BF, Event JD, dan Event PG. Masalah yang ada didalam perusahaan ini adalah munculnya komponen-komponen biaya yang bersifat over budget yang terkadang sulit untuk ditemukan sehingga berpengaruh terhadap profit perusahaan. Hal ini dapat dilihat pada pada Event JD dan Event PG yang dimana terdapat selisih yang cukup besar untuk biaya yang dianggarkan dan biaya aktual. Dalam memproduksi event ini, terdapat adanya komponen-komponen biaya yang terjadi over budget. Begitu pula dengan event BF yang mana terihat adanya keuntungan namun terdapat beberapa komponen biaya yang ternyata over budget. Over budget ini akan sangat mempengaruhi profit/laba dari perusahaan.

Dalam persaingan bisnis yang sudah ada pada saat ini, perusahaan ini perlu meningkatkan pengelolaan perusahaannya sehingga dapat lebih efektif dan efisien. Perusahaan diharapkan dapat memperhatikan beberapa hal yakni, manajemen perusahaan merupakan hal yang perlu diperhatikan dengan baik. Berkaitan dengan fungsi dari manajemen adalah sebagai perencanaan, pengkoordinasian dan pengendalian. Oleh karena itu, untuk membuat suatu event perusahaan perlu melakukan perencanaan yang matang dan bekerja dengan baik, guna membuat pengendalian perusahaan yang baik, serta pengkoordinasian yang baik juga.

Dalam Hal ini, penulis tertarik untuk merancang suatu sistem yang dapat dipergunakan dalam penyusunan anggaran pendapatan dan pengeluaran sehingga selain memperoleh manfaat yang efektif dan efisien, memudahkan karyawan untuk melakukan permintaan dan pengawasan terhadap biaya-biaya pada event.

Analisis Masalah

1. Dalam pelaksanaan prosedur anggaran pendapatan dan pengeluaran tidak memiiki dasar tertentu dalam penentuan harga dan penyusunannya sehingga dapat memicu ketidakakuratan dalam penyusunan anggaran pengeluaran. 2. Dalam pelaksanaan prosedur anggaran pengeluaran tidak dilengkapi oleh

adanya suatu langkah korektif sehingga seringkali terjadi masalah-masalah biaya bersifat unpredictable yang menyebabkan terjadinya over budget.

3. Dalam pelaksanaan prosedur realisasi pendapatan dan pengeluaran anggaran tidak disertai indikator yang kuat sehingga mengurangi pengendalian dalam proses penganggaran.

4. Dalam prosedur penyusunan anggaran pendapatan dan pengeluaran, penerimaan, realisasi pengeluaran belum dilengkapi oleh adanya laporan yang mengontrol dan mengendalikan proses-proses tersebut.

Tujuan Penelitian

1. Menganalisis dan mengidentifikasi masalah atau kelemahan dalam penyusunan dan realisasi anggaran dengan menggunakan beberapa event yang telah dilaksanakan, meliputi dokumen, prosedur, bagian perusahaan, dan bisnis proses yang terjadi.

2. Memberikan rekomendasi perbaikan terhadap kelemahan dan masalah yang di temukan pada sistem yang berjalan sehingga dapat mengatasi masalah yang ada dalam penyusunan anggaran pendapatan dan pengeluaran

3. Merancang sebuah sistem informasi yang dapat digunakan oleh CV. XYZ berdasarkan rekomendasi analisis penyusunan anggaran, realisasi anggaran, dan pelaporan anggaran.

METODE PENELITIAN

Adapun metodelogi penelitian yang akan di lakukan penulis dalam pembuatan skripsi nya adalah :

1. Studi Literatur

Studi literatur yang dilakukan dengan melakukan pengumpulan dan pembelajaran data dari berbagai sumber seperti buku, jurnal, serta bacaan lainnya sehingga mendapatkan teori yang mendukung pembahasan topik skripsi, seperti praktek terbaik dari sistem penganggaran, sistem informasi akuntansi, dan sistem pengendalian internal.

2. Penelitian Lapangan a. Wawancara

Wawancara dilakukan dengan memberikan pertanyaan-pertanyaan kepada Direktur dan Project Manager untuk mengetahui proses penganggaran dan realisasi pendapatan dan pengeluaran, struktur organisasi, kebijakan perusahaan yang berlaku, kinerja perusahaan selama beberapa tahun terakhir, karakteristik pelanggan, jenis jasa yang ditawarkan, dan proses bisnis pada CV. XYZ.

b. Dokumentasi

Dokumentasi dilakukan dengan menelusuri dokumen-dokumen yang terkait dengan aktivitas penganggaran pendapatan dan pengeluaran event baik dokumen internal maupun eksternal.

3. Analisis Data

Analisis data yang dilakukan adalah dengan menganalisis anggaran menggunakan metode varians yaitu dengan melakukan perbandingan antara anggaran dan aktual sehingga dapat diperoleh selisih yang dapat ditentukan variansnya.

4. Perancangan Sistem

Metode perancangan yang digunakan dalam merancang sistem yang baru yang akan dikembangkan dengan konsep Object Oriented Analysis and Design (OOAD),yang terdiri dari tahap analisis dan perancangan akan mengikuti metode Satzinger dan dipresentasikan melalui notasi Unified Modelling Language (UML Diagram).

1. Tahapan Analisis

a. Membuat System Definition b. Membuat Activity Diagram c. Membuat Event Table d. Membuat Use Case Diagram e. Membuat Usecase Description f. Membuat Domain Class g. Membuat State Chart

h. Membuat System Sequence Diagram 2. Tahapan Perancangan

• Merancang User Interface

HASIL DAN BAHASAN

Rekomendasi yang Diusulkan• Merancang sebuah sistem informasi akuntansi dalam perancangan anggaran pendapatan dan pengeluaran yang dapat meminimalisasi tingkat kesalahan pencatatan, mempermudah pencarian data, dan memudahkan divisi Finance & Accounting dalam membuat anggaran perencanaan Event yang akan dilakukan. Saat ini perusahaan ini membutuhkan suatu sistem yang mampu mengintegrasikan penyusunan anggaran pendapatan dan pengeluaran, dari proses penyusunan awal anggaran sampai dengan ke laporan pertanggungjawaban yang dihasilkan dalam pelaksanaan Event yang dijalankan, untuk mengetahui terjadinya varians, penyimpangan anggaran, sehingga dapat diatasi penyebabnya. Sistem ini nantinya dapat di integrasikan ke seluruh departemen atau divisi-divisi yang ada di dalam perusahaan, khususnya pada divisi Finance & Accounting

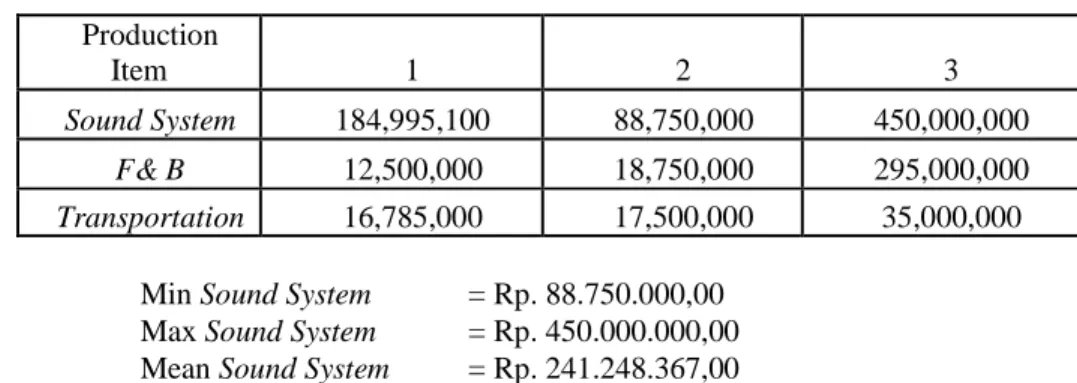

• Adanya sistem yang menyediakan penyusunan anggaran pengeluaran yang dikendalikan oleh perhitungan data historical yang ada pengendalian berupa nilai maksimum dan minimum harga yang dapat dianggarkan, dan mean rata-rata biaya yang muncul dalam setiap pelaksanaan event

Tabel 1 Production pada 3 Event Sebelumnya Production Item 1 2 3 Sound System 184,995,100 88,750,000 450,000,000 F& B 12,500,000 18,750,000 295,000,000 Transportation 16,785,000 17,500,000 35,000,000 .

Min Sound System = Rp. 88.750.000,00 Max Sound System = Rp. 450.000.000,00 Mean Sound System = Rp. 241.248.367,00

Dengan ini dapat diketahui range biaya yang dipergunakan dalam penyewaan sound system dalam event-event yang telah berjalan sebelumnya dan diharapkan dengan adanya pengendalian pada saat dilakukannya penyusunan anggaran pengeluaran pada saat sistem yang dirancang dengan adanya data historis berupa minimum, maksimum dan mean rata-rata dari event yang telah berlangsung sebelumnya sehingga dapat menjadi tolak ukur dalam penyusunan anggaran pengeluaran sehingga mencegah terjadinya biaya yang bersifat unpredictable dan menyebabkan terjadinya over budget.

• Adanya Laporan Status Anggaran Pendapatan yang dapat digunakan oleh divisi Client

Service serta Sales & Marketing untuk mengetahui dan memantau seberapa banyak

penjualan yang dicapai dan diharapkan dapat membantu perusahaan untuk mengetahui pencapaian pendapatan yang diraihnya.

•

Perusahaan juga membutuhkan sistem yang dapat membantu pencatatan anggaran pendapatan dan pengeluaran khususnya untuk kegiatan per Event yang dijalankan oleh perusahaan, pengajuan anggaran, dan diakhir dapat membantu perusahaan untuk menyusun dan melihat laporan kinerja yang dapat dijadikan acuan oleh perusahaan dalam penyusunan anggaran berikutnya, dengan melihat pada laporan pertanggungjawabanyang dihasilkan dari Event tersebut.

SIMPULAN DAN SARAN

SimpulanBerdasarkan hasil analisis dan perancangan sistem informasi akuntansi anggaran pendapatan dan pengeluaran pada CV. XYZ yang merupakan perusahaan jasa, maka penulis dapat simpulkan sebagai berikut:

1. Masalah yang ditemukan oleh penulis yang sering dialami oleh perusahaan adalah Kurangnya pengendalian terhadap prosedur penyusunan dan realisasi anggaran. Selain itu, dalam penyusunan suatu anggaran event, perusahaan belum memliki dasar tertentu atau indikator dalam penentuan harga sehingga seringkali biaya-biaya bersifat unpredictable yang menyebabkan terjadinya overbudget.Faktor – faktor seperti permintaan sponsor, perubahan

konsep, permintaan talent pun dapat memicu tidak tercapainya keuntungan perusahaan karena masih belum adanya kontrol limit anggaran.

2. Untuk membantu mengurangi masalah – masalah yang terjadi dalam perusahaan ini maka penulis telah merancang sistem informasi yang dapat digunakan didalam perusahaan untuk penyusunan anggarannya, realisasi, dan laporan anggaran, diharapkan sistem ini dapat berguna bagi perusahaan untuk melakukan pengendalian terhadap anggaran dan juga dapat menanggulangi biaya-biaya yang bersifat unpredictable yang merupakan pemicu over budget. Sistem ini juga dilakukan secara terkomputerisasi dan terintegrasi dan dapat mempermudah karyawan dalam menyusun anggaran Event sehingga kinerja perusahaan dapat ditingkatkan melalui dihasilkannya sebuah sistem didalamnya serta memungkinkan perusahaan untuk memperoleh perhitungan anggaran yang lebih akurat

Saran

Saran yang dapat diberikan sebagai masukan kepada CV. XYZ akan dijabarkan sebagai berikut :

1. Diharapkan pengguna sistem dapat bekerjasama agar nantinya sistem ini mampu menghasilkan manfaat maksimal bagi perusahaan.

2. Perusahaan harus melakukan evaluasi secara periodik terhadap kebutuhan sistem terutama yang berkaitan dengan prosedur dalam penyusunan anggaran pendapatan dan pengeluaran yang telah dirancang dan dikembangkan harus tetap dapat diperbaharui dan menunjang perusahaan dalam pencapaian keuntungan maksimal.

3. Melakukan pengembangan sistem dapat dilakukan juga dengan mengingkatkan penyajian data historis penjualan setiap program dan biaya-biaya yang digunakan dengan menyajikan dalam bentuk grafik atau gambar.

REFERENSI

Banks, Alan & John Giliberty. (2008). Budgeting (3rd Edition). Australia : Mc GrawHill Australia Pty Limited.

Carter, William K., & Milton F. Usri. ( 2006 ). Cost Accounting ( 13th Editions ).

Jakarta: Salemba Empat.

Cetkovic, Valentina Salaj. (2006). Roles of Planning and Budgeting in Integration and

Disintegration Processes. Zagreb: University of Zagreb, Faculty of Economics and

Business.

Gelinas, Ulric J. & Richard B. Dull. (2008) . Accounting Information Systems ( 7th

Editions). South Western : Thompson.

Hansen Don R, Maryanne M Mowen. (2007). Akuntansi Manajemen,. (Edisi 7 Jilid 1). Jakarta: Salemba Empat.

Nafarin, M. (2009). Penganggaran Perusahaan ( 3rd Edition ). Jakarta : Salemba

O’Brien, JA. (2005). Introduction to Information System : Pengantar Sistem Informasi

Perspektif Bisnis dan Manajerial (12th Edition). Jakarta : Salemba Empat.

Rama, Dasaratha V., Jones, Frederick L. (2006). Accounting Information System : A

Business Process Approach. Canada : Thomson.

Rittenberg, Larry E. (2006). Internal Control : No Small Matter.

Romney, Marshall B. & Paul John Steinbart. (2009). Accounting Information System

(11th Edition) . New Jersey : Pearson Education, Inc.

Satzinger, John W., Jackson, Robert B., Burd, Stephen D. (2009). System Analysis and

Design in Changing World. 5th Edition. New York : Course Technology.

Skousen, Stice Stice. (2010). Intermediate Accounting ( Edisi ke lima belas, Buku 1). Jakarta : Salemba 4.

Murti Sumarni dan John Soeprihanto. (2005). Pengantar Bisnis, Dasar-dasar Ekonomi

Perusahaan. Yogyakarta: Liberty Yogyakarta

Supranto, J. (2009). Statistik Teori dan Aplikasi (Edisi ke tujuh). Jakarta : Erlangga Weygandt, Jerry J and Kieso, Donald E and Kimmel, Paul D.(2007). Accounting

Principles Pengantar Akuntansi (7th Edition). Jakarta : Salemba Empat.

RIWAYAT PENULIS

Veronika Dyah Kusuma Dewi Listyoningsih, lahir di kota Palangka Raya pada 14 September 1989. Penulis menamatkan S1 di Universitas Bina Nusantara dalam bidang Sistem Informasi dan Akuntansi pada tahun 2013.