3

5

1

1

I

I

I

OP

enSi

%

xix OI

|

$

<s|

s

5

tf

<

2

^

£

*

o ©^

#

ft

^

tf>

<3

%

-<

O

aI

'%

£

£

&>\

<3 +-* (53 O^

BERlTAACA^W1AN5mlPSl

SKBIPSIBE&WDUL

« , tta<; PEN6UNQKAPAN

— - " 2 S S "

mahasiswa:Oi:

Nomor

,

Tim Penguii dan dinyatakan ZjMS

Tel^dip-t-^^rinSi 2006

., DrsSyamsulHadi,M.Si,Ak

PembrfngSknpsi/Pen^.Drs.Sy

; Mahmudi,SE,M.Si,AK

Penguji

SV / / - ^Mengetahui

.^ekanFakultasEkonomi

^vcrsitas Islam

V,H . - ^ , S S ^ ^

SKRIPS1

^sebaga.sa^satu^ — n.encapa,

derajat Sarjana Strata J

Oleh

Nama

Mo. Mahasiswa

RenitaVerdiyana

01312223

FVKULTASEKONOMI

^VERSHASISLAMINDONESIA

YOGYAKARTA

2006

**3§1?

£

CO

CO

•

-T-« -Tn J=i CO CCi Co txJ _* »-*3

a

1

IfX I—IP-8

6 ss ca CO +-£ *--l/l <L>,&I*

y <1) -P co y•i

COmi

r

a

CO t/3 0) --6 ^ O .O COe

1

1

4) _ CO ,0 „ CO COp,2

3

ato

o

^

B

-*

1

P. '5I

>-. COCO

S

5

a

'6 dd dd5

pi

cT

C

£

-1

^

a

^

^

%

3

"

-%

p.

^5 O O CO1

cO •a o d CO ^> .^^ t3 S-i cs Os

>

0 CO >?•^

d es w w.p-c^

CO c

0-cS

•c? '-S9

"H

«n

._

BM inC4

©

<

c3 COla

6

S

S oS

5/53

X/X'•3

COI

Persembahan

Karya manis ini kupersembahkan kepada :

I6u dan <Ba6e terdnta.

(Yang senantiasa mendoakan, Terimakasih atas kasih

sayangnya yang tiada terhingga. ter.matas.h atas

bantuan serta dukungan moril. sprituil dan f.nanaalnya).

bantuan

jj^ ^ ^ ^ oWb tersayQng.

(Terimakasih ya .... telah membantu ddam menyelesaikan

karya manis mi hmgga selesai).

Untuk Temen dan Safa6atku.

<Pacuan Oiati

(QS. Ma™ Nasyrah :5-7)

(M' gym)

Kata Pengantar

Assalammu'alaikum Wr. Wb.

AlhamduliUah penulis panjatkan kehadirat Allah SWT karena atas

Rahmat dan KaruniaNya sehingga penults dapat menyelesaikan penyusunan

skripsi dengan judul

"Variabel-variabel yang mempengaruhi luas

pengungkapan dalam laporan tahunan perusahaan".

Skripsi ini disttsun dan diajukan untuk memenuhi sebagai salah satu

syarat untuk mencapa, derajat Sarjana Strata-! Jurusan Akuntansi pada Faku.tas

Ekonomi Universitas Islam Indonesia (FE UII ). Dalam penyeiesaian penulisan

skripsi ini tidak terlepas dari bantuan dan bimbingan dari berbaga, pihak, O.eh

karena it. penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

,. Bapak Drs. H.Suwarsono, MA, selaku Dekan Fakultas Ekonomi Universitas

Islam Indonesia yang telah memberikan tain dalam penyusuan skripsi ini.

2. Bapak Drs. Syamsul Hadi, MS, Ak, selaku Dosen Pembimbing yang telah

dengan penuh kesabaran dalam memberikan saran, nasehat, bimbingan,

kritikan serta bantuan yang begitu besar.

3. Ibu Dr, Neni Meidawati, M.Si, Ak, selaku Dosen Pembimbing Akademik

yang telah memberikan saran-saran untuk majunya akademik penulis.

4. Ibu (Astuti) dan Babe (Suharno), yang senantiasa selalu mendoakan,

terimakasih atas kasih sayangnya yang tiada terhingga, bimbingan dan

dukungan saat proses penulisan dan untuk selamanya.

5. Maz Rio (maaf ya ade'mu duluan) D'Nisa, terimakasih atas dukungan dan

bantuannya selama ini, kalian kakak dan ade' juga sahabatku...

«. Sepupnku Inonk, Maz Sulis, Yoyox makasih support dan saran-sarannya.

7. Sahabatku satn perjuangan dalam menyelesaikan skripsi, Lina, Dewi, lis,

Neni, Lita, PJan, Erlina tetep semangat ya....!

8 Maz Willy terimakasih waktu dan saran-sarannya.

,. Sahabat-sahabatku Galih, Bo«o, Melia, Lisa, Yuni, Roy, Novan tenmakasih

atas dukungan dan keceriaannya...

10. Temen-temenku Vika, Mbak titik, Neneng, Mbak Sri, Maz iye', Maz boy,

Maz Eko, Maz Danang, Sigit...terimakasih U! kalo' ga ada kalian stress

euy...

U.Rekan-rekan KKN SL-.09 angkatan 29 (Maz Agunk, Didi, D.pri, Eko,

Wahyu, Ipunk Keating, Nina, QQ, dan Yani) kenangan manis bersama kalian

itu tidak akan terlupakan.

,2. Pihak-pihak lain yang tidak tersebntkan, terimakasih atas terselesaikannya

skripsi ini.

Akhirnya penulis hanya dapat mengharapkan semoga amal baik

ini dapat bermanfaat bagi seluruh pihak sebagaimana mestinya.

Wassalammu'alaikum Wr. Wb

Yogyakarta, Januari 2006

(Penulis)

DAFTARISI

Halaman

i

Halaman Judul

Halaman Pernyataan Bebas Plagiarisme

iii

Halaman Pengesahan

iv

Halaman Berita Acara Ujian

v

Halaman Persembahan

vi

PacuanHati

vii

Kata Pengantar

ix

Daftar Isi

xii

Daftar Tabel

xiii

Daftar Lampiran

xiv

Abstrak

1

BAB I.PENDAHULUAN

1.1.Latar Belakang Masalah

3

1.2.Perumusan Masalah

4

1.3.TujuanPenelitian

4

1AManfaat Penelitian

6

1.5.SistematikaPenulisan

i x7

BAB II.KAJIAN PUSTAKA

7

2.1. Disclosure dalam Laporan Keuangan

2.2.Pengaruh Cost ofDebt terhadap Disclosure

10

2.3.Pengaruh Cost ofEquity Terhadap Disclosure

1l

2.4.Pengaruh Prosentase Kepemilikan Manajerial terhadap

12

Disclosure

2.5.Pengaruh Laba &Prosentase Perubahan Laba terhadap

13

Disclosure

2.6.Pengaruh Shareholders'equity terhadap Disclosure

15

BAB III.METODOLOGI PENELITIAN

17

3.l.Obyek Penelitian

16

3.2.Jenis dan Sumber Data

16

3.3.Variabel Penelitian

17

3.3.1.Variabel Dependen

18

3.3.2.VariabelIndependen

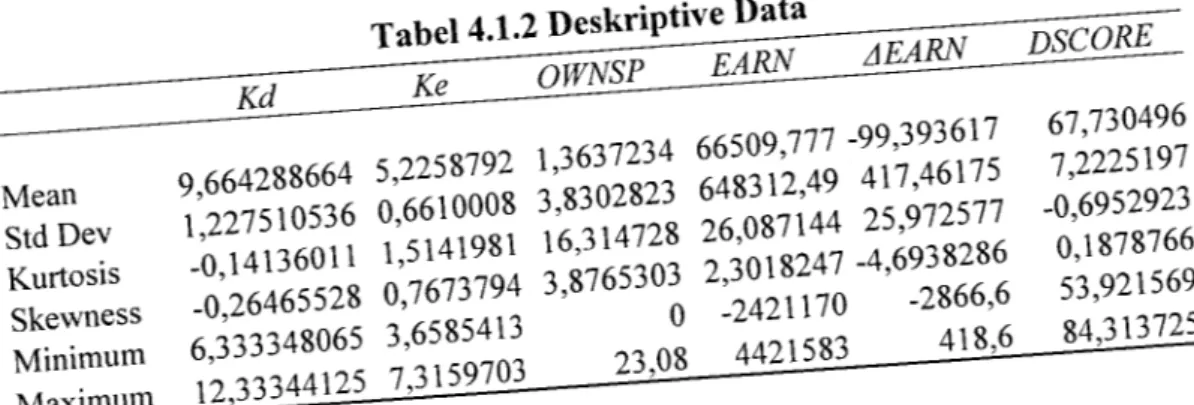

183.3.2.1 Biaya Pinjaman (Kd)

18

3.3.2.2 Biaya Ekuitas (Ke)

3.3.2.3 Prosentase Kepemilikan Manajerial (OWNSP)

18

19

3.3.2.4 Laba (EARN)

3.3.2.5 Prosentase Perubahan Laba (AEARN)

1

3.3.2.6 Dummy Shareholders' Equity

20

3.4.PerumusanModel

3.5.UjiNormalitasData

3.6.Uji Asumsi klasik

•. • • £***