1

PENGARUH MANFAAT, DAYA TARIK, DAN KEPUASAAN KONSUMEN

TERHADAP PENGGUNAAN KJP PLUS DI WARUNG MODERN SRC

MARGONO MART” (STUDI KASUS PADA MASYARAKAT PENGGUNA KJP

PLUS DI MARGONO MART)

Hery Margono1, Namin2, Ari Firdaus31

Dosen NIDN 0330017401 Sekolah Tinggi Ilmu Ekonomi IGI, Jakarta, Indonesia

2

Biro Kepegawaian Universitas Mercu Buana, Jakarta, Indonesia

3

Mahasiswa Nomor NIRM 2012050 Sekolah Tinggi Ilmu Ekonomi IGI, Jakarta, Indonesia

ABSTRACT

Di era globalisasi ini, kemajuan teknologi dan informasi semakin membuat manusia menjadi manusia kebutuhan berkembang dan menjadi semakin kompleks. UMKM berlomba-lomba menciptakan produk untuk bertemu

kebutuhan mereka dan keinginan pasar (konsumen) yang semakin beragam. Dengan merubah bentuk tampilan warung sederhana menjadi warung modern akan membuat kenyamanan konsumen menjadi lbih nyaman dalam berbelanja.Namun daripiada itu UMKM sekarang sudah berkerjasama dengan pihak perbankan dan transaksi merupakan perkembangan bank dalam menggunakan teknologi tempat pemilik uang elektronik menggunakan transaksi tidak membutuhkan uang lagi dalam penggunaan sehari-hari dan sudah memasuki di warung-warung kecil modern kepelosok-pelosok daerah dengan bekerjasama denga SRC atau Sanporna Ritel Community. Tujuan dari penelitian ini adalah untuk melihat seberapa besar minat mahasiswa dan masyarakat dalam menggunakan dan berbelanaj di warung modern yang lebih dekat, bersih dan juga nyaman dan kedekatan antar penjual dan pembeli semakin mendekat,uang transaksi elektronik pun sudah tersedia di UMKM warung modern ini dengan berbelanja dengan kartu yang telah dimilikinya.

UMKM ini bekerja sama dengan salah satu bank swasta di Indonesia yakni disediakan mesin EDC Bank BCA dalam bertaransaksi di mesin EDC BCA dalam menunjang transaksi kartu KJP Plus Bank DKI untuk pembelanjaan kebutuhan sekolah dan sarana gizi lainnya. Reaksi pengguna dapat dilihat dari faktor manfaat, daya tarik dan kepuasan pelanggan. Sampel yang digunakan adalah 35 masyarakat responden di lingkungan sekitar warung modern SRC Margono Mart. Metode pengumpulan data yang digunakan adalah identifikasi primer yang berupa angket yang telah disebarkan kepada masyarakat kartu KJP plus di lingkungan sekitar warung modern SRC Margono Mart. Metode analisis yang digunakan adalah individu yang menggunakan kartu KJP plus di warung modern SRC Margono Mart melakukan transaksi sehari-hari. Teknik analisis data yang digunakan untuk penelitian ini adalah software bamboomedia versi 10.

dengan pengujian normalitas yaitu Kolmogrov-Smirnov dan dilanjutkan dengan uji beda dua untuk pengujian hipotesis 3 variabel independen menggunakan Paired T-test dan Wilcoxon Signed Rank Test dengan tingkat signifikansi 0,05. Hasil penelitian ini adalah pengaruh ketiganya variabel dependen terhadap kepentingan pengguna Kartu KJP Plus. Berdasarkan penelitian ini, variabel tersebut Manfaat dinilai menjadi faktor kunci yang mempengaruhi minat masyarakat untuk menggunakan layanan mesin EDC dalam bertransaksi menggunakan kartu KJP Plus,selain masalah variabel lain yang memiliki pengaruh signifikan juga.

Keywords : Benefits, Attractiveness, Customer Satisfaction, EDC BCA to Support KJP Plus Info Artikel : Penyusunan Artikel : Surat Persetujuan ke SRC Diterima 12 Januari 2020 Dikerjakan 9 July 2020 Selesai 17 November 2020

2 Kata Pengantar

Alhamdulillahi Rabbil’Alamin, puji syukur kami haturkan kehadirat Allah SWT, karena dengan rahmat, taufik serta hidayah-nya sehingga tugas kolektif yang berbentuk makalah dengan judul “Analisa Persaingan Ritel Modern dengan Ritel Tradisional Yang Harus Siap Bersaing Di Pasar Modern,” ini dapat terselesaukan dengan tepat waktunya, walaupun dengan berbagai macam halangan atau rintangan. Dan tidak lupa Shalawat serta salam semoga selalu tercurah ke pangkuan Baginda Nabi Agung Muhammad SAW yang kita nanti-nantikan syafa-atnya di yaumul qiyamah, Amin. Salah satu uang elektronik yang cukup berkembang baik di Jakarta untuk menunjang pendidikan Indonesia adalah produk yang dikeluarkan oleh bank DKI yang berkerja sama dengan pemerintah provinsi DKI Jakarta hanya dapat digunakan untuk membeli seragam, buku, uang transportasi dan gizi yang dikeluarkan sejak tahun 2012, Bank DKI mendukung terciptanya sistem keuangan yang inkusif bagi seluruh masyarakat dengan memperkenalkan Tahun Jumlah Uang Elektronik yang Beredar Volume Transaksi Nilai Transaksi (Juta Rupiah). Terdapat banyak faktor yang menyebabkan konsumen menggunakan produk Flazz card BCA Debet BCA dan KJP Plus. Sebagai perusahaan yang bergerak dibidang jasa, pelayanan merupakan faktor yang sangat penting untuk diperhatikan oleh sebuah bank

Untuk dapat memberikan gambaran lebih baik mengenai persepsi Manfaat, Daya Tarik, dan Kepuasaan pengguna kartu KJP Plus dengan Warung Modern Margono Mart. Sebagai target utama lebih dari sekedar perkembangan keuangan. Penelitian ini mencoba untuk mengkuantifikasi dan berfokus pada masyarakat sekitar warung SRC Margono

Mart dengan pengguna kartu KJP Plus. Berdasarkan latar belakang yang telah dipaparkan diatas, penyusun Tertarik Untuk Melakukan Penelitian Yang Berjudul “Pengaruh Manfaat, Daya Tarik, Dan Kepuasaan Konsumen Terhadap Penggunaan KJP Plus di Warung Modern SRC Margono Mart” (Studi Kasus Pada Masyarakat Pengguna KJP Plus di SRC Margono Mart)“

.

2. KAJIAN TEORI 2.1 Bank

Bank adalah badan usaha yang bergerak dalam bidang keuangan yang tugas utamanya meliputi menghimpun dana, dari masyarakat dalam bentuk giro, tabungan dan deposito berjangka atau bentuk lainnya dan menyalurkannya kepada masyarakat diantaranya dalam pemberian kredit serta memberikan pelayanan jasa-jasa perbankan baik dalam negeri maupun luar negeri untuk memenuhi kebutuhan nasabahnya.(Riyadi, 2017)

2.2 Sistem Pembayaran Berbasis Kartu dan Berbasis Elektronik ( Card Based Payment and Electronic Based Payment)

Kartu plastik adalah salah satu bentuk populer dari sistem pembayaran elektronik. Sistem pembayaran elektronik adalah pembayaran yang memanfaatkan teknologi informasi dan komunikasi seperti Integrated Circuit (IC), cryptography dan jaringan komunikasi. Pembayaran elektronis yang banyak berkembang dan dikenal saat ini antara lain phone banking, internet banking, kartu kredit dan kartu debit atau ATM.

2.2.1 Kartu KJP Plus Bank DKI

Kartu KJP Plus Bank DKI merupakan pengembangan dari kartu debit Bank DKI namun hanya diperuntukan untuk pengguna para siswa-siswi untuk memenuhi kebutuhan sekolahnya. Hanya saja, saldo maksimal ditentukan oleh

3 pemerintah provinsi DKI sesuai dengan jenjang pendidikannya.

2.3 Manfaat

Kemanfaatan teknologi informasi merupakan manfaat yang diharapkan oleh pengguna teknologi informasi dalam melaksanakan tugas (Thompson, 1991). 2.4 Daya Tarik Nasabah

Daya tarik merupakan segala sesuatu yang dapat ditawarkan penjual untuk diperhatikan, diminta, dicari, dibeli, di konsumsi pasar untuk memenuhi suatu kebutuhan (Pandi, 2013).

2.5 Kepuasan Nasabah

Kepuasan pelanggan adalah tingkatan dimana anggapan kerja (perceived performance) produk akan sesuai dengan harapan seorang pelanggan (Kotler,2004:10).

2.6 Kerangka Pemikiran

Kerangka pemikiran merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah di identifikasi sebagai hal yang penting jadi dengan demikian maka kerangka berpikir adalah sebuah pemahaman yang melandasi pemahaman-pemahaman yang lainnya, sebuah pemahaman yang paling mendasar dan menjadi pondasi bagi setiap pemikiran atau suatu bentuk proses dari keseluruhan dari penelitian yang akan dilakukan.

Gambar 1. MANFAAT (X1) DAYA TARIK PGN KJP PLUS (X2) KEPUASAAN (X3)

Gambar 1. Kerangka Pemikiran

Kerangka Pemikiran Hipotesis

H1 : Manfaat berpengaruh signifikan terhadap pengguna KJP Plus Bank DKI dikalangan masyarakat disekitar warung SRC Margono Mart.

H2 : Daya Tarik Nasabah berpengaruh signifikan terhadap pengguna KJP Plus Bank DKI dikalangan masyarakat disekitar warung SRC Margono Mart.

H3 : Kepuasan Nasabah berpengaruh signifikan terhadap pengguna KJP Plus Bank DKI dikalangan masyarakat disekitar warung SRC Margono Mart.

H4 : Manfaat, daya Tarik, kepuasan nasabah berpengaruh signifikan terhadap pengguna KJP Plus Bank DKI dikalangan masyarakat disekitar warung SRC Margono Mart.

3. Metode Penelitian

Dalam penelitian ini metode kuantitatif digunakan untuk mengetahui pengaruh manfaat, daya tarik dan kepuasan nasabah terhadap minat menggunakan kartu KJP Plus Bank DKI. Alat ukur yang digunakan dalam penelitian ini adalah kuisioner. Data diperoleh dari jawaban responden terhadap pertanyaan yang telah diajukan dalam kuisioner tersebut. Untuk mendapatkan hasil dari uji menggunakan software Bamboomedia versi 10.

4. Analisis dan Hasil Pembahasan 4.1 Statistik deskriptif

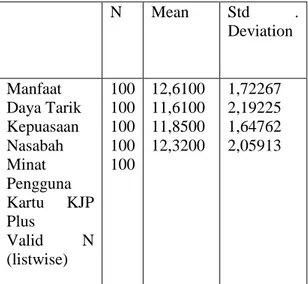

Semua kuesioner yang sudah terkumpul akan diolah untuk tujuan analisis data. Data yang diolah adalah semua jawaban responden atas setiap pertanyaan yang ada dalam kuesioner. Pertanyaan pertanyaan yang berkaitan dengan variabel Manfaat, Daya Tarik, Kepuasan Nasabah dan minat pengguna layanan uang elektronik Kartu KJP Plus Bank DKI. Data tersebut diolah dengan menggunakan program Bam,bamboomedia versi 10 yang menghasilkan deskripsi statistik variabel

4 penelitian seperti yang akan ditunjukkan pada tabel 4.1 berikut ini:

Tabel 4.1

Jawaban Responden

Descriptive Statistics N Mean

N Mean Std . Deviation Manfaat Daya Tarik Kepuasaan Nasabah Minat Pengguna Kartu KJP Plus Valid N (listwise) 100 100 100 100 100 12,6100 11,6100 11,8500 12,3200 1,72267 2,19225 1,64762 2,05913

Sumber: hasil pengolahan data program bamboomedia versi 10

4.2 Uji Validitas dan Reabilitas 4.2.1 Uji Validitas

Validitas adalah bukti bahwa instrument, teknik atau proses yang digunakan untuk mengukur sebuah konsep benar-benar mengukur konsep yang dimaksud (Sakaran, 2006). tabel r product moment pada tingkat signifikan =5% dan N=100 Tabel 4.2 Uji Validitas Variabel Pertanyaa n R. Tabe l Corrected Item – Total Correlati on Kemanfaat an P1 0,19 6 0,711 P2 0,19 6 0,572 P3 0,19 6 0,647 Daya Tarik P1 0,19 6 0,493 P2 0,19 0,667 6 P3 0,19 6 0,590 Kepuasan Nasabah P1 0,19 6 0,601 P2 0,19 6 0,804 P3 0,19 6 0,406 Minat Pengguna P1 0,19 6 0,767 P2 0,19 6 0,564 P3 0,19 6 0,736 Sumber: hasil pengolahan data program bamboomedia versi 10

Dari tabel 4.2 diatas dapat diketahui bahwa pernyataan variabel manfaat, Daya Tarik dan Kepuasan Nasabah dinyatakan valid. Hal ini dapat diketahui dari rhitung > 0,196 yang merupakan rtabel yang diperoleh dari tabel r product moment pada tingkat signifikan =5% dan N=100. Hal ini juga membuktikan bahwa uji validitas dari data penelitian adalah valid dan layak untuk dilanjutkan ke uji reliabilitas.

4.2.2 Uji Reabilitas

Uji reabilitas hanya dilakukan pada pertanyaan yang valid yang dilakukan pada uji validitas. Teknik yang digunakan pada uji reliabilitas adalah Alpha Cronbach. Dasar pengambilan keputusan adalah sebagai berikut:

1. Jika Cronbach’s Alpha > 0, 60 reliabel 2. Jika Cronbach’s Alpha < 0,60 tidak reliabel

Hasil analisis pengujian reliabilitas untuk masing-masing variabel ditampilkan pada tabel berikut ini:

Tabel 4.3 Uji Reabilitas Variabel Cronbach's Alpha Cronbach's Alpha Manfaat 0.724 Daya Tarik 0,682 Kepuasaan Nasabah 0,727 Minat Pengguna 0,769

5 Sumber: hasil pengolahan data program bamboomedia versi 10

Berdasarkan tabel 4.3 diatas dapat ditunjukkan bahwa semua nilai dari variabel manfaat, daya tarik dan kepuasan nasabah dinyatakan reliable dengan nilai diatas 0,60. Sehingga variabel yang diteliti dapat digunakan dalam analisis selanjutnya 4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui sifat distribusi data penelitian yang berfungsi untuk mengetahui apakah sampel yang diambil normal atau tidak dengan menguji sebaran data yang dianalisis. Di bawah ini merupakan hasil output dari pengolahan data

One-Sample Kolmogorov-Smirnov Test Unstandardiz ed Residual N Normal Parameters a,b c Mean Std. Deviation Most Differences Extreme Absolute Positif Negative Kolmogrov-smirnov Z , Asymp. Sig. (2-tailed) , 100 0000000 1,25366900 164 144 164 592 874

Sumber: hasil pengolahan data program bamboomedia versi 10

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Uji statistik non-parametrik Kolmogorov-Smirnov (K-S) dapat diketahui jika nilai sig (2-tailned) lebih besar dari pada 5%, maka data berdistribusi normal (Ghozali, 2011:165). Dari tabel 4.4 Diketahui bahwa nilai sig sebesar 0,874 > 0.05, maka dapat disimpulkan data residual berdistribusi normal dan model regresi memenuhi asumsi normalitas.

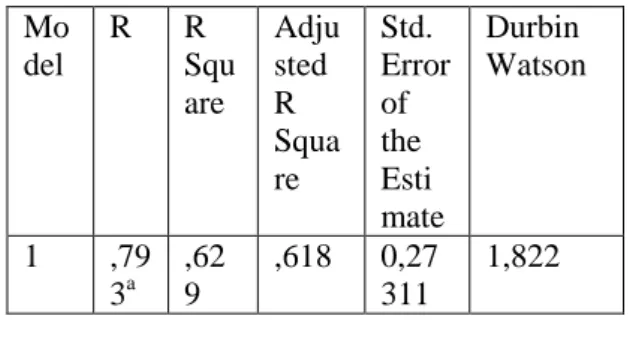

4.3.2 Uji Autokorelasi

Pengujian autokorelasi dilakukan dengan uji Durbin Watson (DW test) dengan membandingkan nilai Durbin Watson hitung (d) dengan nilai Durbin-Watson tabel. Dalam model regresi tidak terjadi autokorelasi apabila nilai du < d < 4-du. (Ghozali, 2011: 110) Tabel 4.5 Uji Autokorelasi Model Summaryb Mo del R R Squ are Adju sted R Squa re Std. Error of the Esti mate Durbin Watson 1 79 3a 629 618 0,27 311 1,822 a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Sumber: hasil pengolahan data program bamboomedia versi 10

Hasil autokorelasi pada tabel 4.5 Menunjukkan bahwa nilai Durbin-Watson (d) sebesar 1,822. Nilai ini akan kita bandingkan dengan nilai pada tabel Durbin Watson dengan menggunakan signifikansi 5% dan jumlah pengamatan (n) 100 serta jumlah variabel independen 3 (k=3), maka berdasarkan tabel Durbin-Watson diperoleh nilai batas atas (du) sebesar 1,7364 dan nilai batas bawah (dl) sebesar 1,6131 (4-1,6131=. sehingga diperoleh persamaan: du < d < 4 – dl

1,7364 < 1,822 < 2,3869

maka dapat ditarik kesimpulan bahwa dalam model regresi penelitian ini tidak terjadi autokorelasi positif atau negatif.

6 4.4 Uji Hipotesis

4.4.1 Uji Regresi Linear Berganda

Persamaan umum dari regresi linier berganda adalah sebagai berikut:

Tabel 4.6

Uji Regresi Linear Berganda Descriptive Statistics Mean Std. Deviation N N Minat Manfaat Daya Tarik Kepuasan nasabah 12,3200 12,6100 11,6100 11,8500 2,05913 1,72267 2,19225 1,64762 100 100 100 100 Model Summaryb Ch ang e Sta tist ics Ch ang e Sta tist ics Ch ang e Sta tist ics Ch ang e Sta tist ics Ch ang e Sta tist ics M o d e l R R S q ua r e Ad just ed R Sq uar e Std . Err or of the Est im ate R Sq uar e Ch ang e F Ch ang e df1 df2 Sig . F Ch ang e Durbi nWat son a. Predictors: (Constant), X1, X2, X3 b. Dependent Variable: Y

Sumber: hasil pengolahan data program bamboomedia versi 10

Dilihat dari nilai Standart Error of the Estimate di atas sebesar 0,27311 dimana lebih kecil dari seluruh standart deviasi variable terikat, maka model regresi valid untuk menjadi model prediksi.

4.4.2 Uji T-Parsial

Uji t dilakukan untuk mengetahui tingkat signifikansi pengaruh masing-masing variabel bebas terhadap variabel terikat. Hasil uji hipotesis dapat dilihat pada tabel berikut ini.

Tabel 4.7

Hasil Uji Hipotesis ( Uji T ) Coefficientsa Model Unstandard ized Coefficient s Standardi zed Coefficie nts

B Std. Error Beta T Sig

1 (Consta nt) , X1 X2 X3 ,403 ,258 ,288 ,450 1,035 ,100 ,105 ,157 ,215 ,306 ,360 ,389 2,575 2,740 2,867 ,698 ,012 ,007 ,005 a. Dependent Variable: Y

Sumber: hasil pengolahan data program bamboomedia versi 10

4.4.3 Uji F-Simultan

Uji F menunjukkan apakah semua variabel independen yang dimasukkan kedalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Pengujian dilakukan dengan menggunakan tingkat signifikan 5% atau 0,05 (Ghozali, 2011:98). Uji F dapat dilihat melalui tabel Anova.

Tabel 4.8

Hasil uji statistik F (simultan) ANOVAa Model Sum of Squar es D f Mea n Squa re F Sig 1 Regressi on 264,1 63 155,5 3 9 6 88,0 54 1,62 54,3 28 ,00 0b

7 Residua l Total 97 419,7 60 9 9 1 a. Dependent Variable: Y b. Predictors: (Constant), X1, X2, X3 Sumber: hasil pengolahan data program bamboomedia versi 10

Hasil uji simultan (Fhitung) dalam penelitian ini ditampilkan pada tabel 4.8 diatas, sementara itu nilai dari Ftabel dihitung menggunakan microsoft excel (pada α = 5% dan df = n-4=100-4=96) diketahui sebesar 2,70. Berdasarkan hasil uji Fhitung diatas dan juga nilai dari Ftabel maka hubungan variabel bebas secara simultan terhadap variabel terikat dalam penelitian ini bahwa Fhitung memiliki nilai sebesar 54,328 lebih besar dari Ftabel sebesar 2,70 maka secara simultan variabel-variabel independen berpengaruh signifikan terhadap variabel dependen. Tingkat signifikan sebesar 0,000 yang berarti menerima Ha4 karena tingkat signifikansi lebih rendah dari 0,05 yaitu sebesar 0,000. Berdasarkan hasil perhitungan tersebut dapat dikatan bahwa variabel manfaat, daya tarik dan kepuasan nasabah berpengaruh secara signifikan terhadap minat pengguna kartu KJPPLUS BANK DKI.

4.4.4 Uji Koefisien Determinasi

Uji ini dilakukan dengan cara melihat besarnya nilai koefisien determinasi. Koefisien determinasi (R2 ) merupakan besaran non negatif dengan besarnya angka determinasi adalah antara angka nol sampai satu (0≤R2 ≤1).

Adapun hasil uji koefisien determinasi dapat dilihat dalam tabel berikut:

Tabel 4.9 Koefisien Determinasi (R2 ) Model Summaryb Mo del R R Squ are Adju sted R Squa re Std. Error of the Esti mate Durbin Watson 1 ,79 3a ,62 9 ,618 0,27 311 1,822 a. Predictors: (Constant), X1, X2, X3 b. Dependent Variable: Y

Sumber: hasil pengolahan data program bamboomedia versi 10

Pada tabel 4.9 diatas dapat dilihat bahwa hasil perhitungan untuk nilai R square (R2 ) dengan menggunakan program SPSS versi 23 diperoleh angka koefisien determinasi R2 = 0,629 atau 62,9% yang menunjukan R square (R2 )sebesar 0,629, berarti hubungan antara variabel dependen dan variabel independen kuat karna R square (R2 ) sebesar 0,629 lebih besar dari 0,5.

5. Kesimpulan dan Rekomendasi 5.1 Kesimpulan

Berdasarkan hasil uji dan pembahasan diatas maka didapat kesimpulan yaitu: 1. Pengaruh variabel manfaat terhadap minat pengguna e-money Flazz card BCA positif dan signifikan.

2. Pengaruh daya tarik terhadap minat pengguna kartu KJP Plus Bank DKI berpengaruh signifikan dan positif.

3. Pengaruh kepuasan nasabah terhadap minat pengguna e-money Flazz card BCA berpengaruh signifikan dan positif.

4. Pengaruh variabel manfaat, daya tarik dan kepuasan nasabah terhadap minat pengguna kartu KJP Plus Bank DKI berpengaruh signifikan.

5.2 Rekomendasi

Dengan dilakukannya penelitian mengenai pengaruh variabel manfaat, daya tarik dan kepuasan nasabah terhadap minat pengguna kartu e-money Flazz card BCA, diharapkan agar dapat memperluas wilayah sampel penelitian, tidak hanya di mahasiswa

8 Perbanas Institute saja. meningkatkan kepercayaan masyarakat akan guna dari uang elektronk itu sendiri dan diperlukan layanan yang mulai lebih terintegrasi lagi pelayanannya serta meningkatkan kualitas layanan agar nasabah bisa merasa puas dengan layanan perbankan dan harus lebih perduli dengan jasa-jasa perbankan yang telah disediakan dan fasilitas-fasilitas yang diberikan sehingga dapat menjembatani transaksi nasabah dengan nasabah lain dan tidak sampai disalahgunakan.

6. Penyemangat UMKM

6.1. Hadapi Era Digital, UKM Indonesia

Siap Berjaya

Artikel ini telah tayang di

Kompas.com dengan judul "Hadapi Era Digital, UKM Indonesia Siap Penulis : Alek Kurniawan

Editor : Sri Noviyanti

Kreativitas dalam mengemas inovasi

terbaru untuk menahan laju gempuran industri yang serba digital saat ini nampaknya diperlukan oleh peritel usaha

kecil menengah (UKM).

Hal ini juga merupakan salah satu upaya untuk UKM bisa bertahan di era revolusi

industri 4.0.

Memang, tantangan untuk bisa bertahan pada era ini cukup besar. Melansir data riset UKM Center FEB UI, tantangan terbesar bagi UKM untuk terus berkembang adalah mengatasi persaingan bisnis, memperluas

akses pasar, dan mengikuti laju

perkembangan teknologi yang begitu pesat. Terkait hal itu, Kepala UKMC FEB UI, T. M Zakir Sjukur Machmud mengungkapkan,

pemanfaatan teknologi dalam sektor

ekonomi saat ini justru menjadikan pasar UKM tidak lagi terbatas wilayah dan waktu.

“Melalui kemunculan pasar komersial di platform daring, para pelaku UKM dapat memperluas akses pasar yang bukan lagi

menjadi tantangan, melainkan dapat

ditangkap sebagai peluang oleh UKM, termasuk sektor ritel,” ujarnya sesuai rilis yang Kompas.com terima, Rabu (8/5/2019). Terkait hal tersebut, Ketua Umum Asosiasi Pengusaha Ritel Indonesia (APRINDO) Roy N. Mandey pun angkat bicara. Ia menyampaikan bahwa sebagian besar

peritel sudah adaptif terhadap

perkembangan teknologi.

“Saat ini ada perubahan pola belanja konsumen yang menuntut peritel juga mengembangkan digital. Namun, masih banyak peritel lokal yang belum go digital. Padahal, jika UKM di Indonesia mampu

beradaptasi dengan perkembangan

teknologi yang masif dan cepat, ini dapat

mendorong pertumbuhan UKM di

Indonesia,” ungkap Roy.

Dalam hal ini, pemerintah Indonesia memainkan peran yang begitu penting untuk mendukung keberadaan UKM. Hal tersebut karena UKM, terutama sektor ritel, merupakan motor penggerak ekonomi

terbesar di Indonesia.

Dalam menghadapi tantangan era industri 4.0, pemerintah pun memiliki program prioritas dalam memberdayakan UKM dalam aspek pengembangan kapabilitas dan

daya saing.

Berdasarkan data APRINDO, dukungan pemerintah membuat pertumbuhan industri ritel meningkat sekitar 9 persen hingga 10

persen pada 2018.

Selain itu, ritel tradisional juga mengalami pertumbuhan di atas 15 persen setiap tahunnya dengan proyeksi pembukaan 1.000 gerai mini market per tahun di

seluruh Indonesia.

6.2 Dukungan Pihak Swasta

Tak hanya pemerintah yang punya andil dalam mengembangkan potensi UKM di Indonesia, tetapi juga pihak swasta bisa memberikan sumbangsihnya. Untuk dapat memberikan kontribusi signifikan terhadap pertumbuhan ekonomi nasional, diperlukan

9

kerja sama yang apik antara pemerintah dan pihak swasta untuk dapat memberikan hasil

bersifat jangka panjang.

Dalam hal kerja sama ini, PT HM Sampoerna Tbk. (Sampoerna) pun sudah

mengambil bagian. Direktur Urusan

Eksternal Sampoerna Elvira Lianita

mengatakan, Sampoerna telah mendukung program pemerintah melalui pembinaan

terhadap toko kelontong.

“Pembinaan yang secara khusus ditangani oleh Sampoerna Retail Community ( SRC) ini pun sudah dimulai sejak 11 tahun yang lalu. Terhitung sejak pertama kali berdiri, SRC telah menjangkau jaringan sebanyak 105.000 toko kelontong di 34 provinsi di

Indonesia,” ujar Elvira.

Selain itu, lanjutnya, untuk mendukung UKM mampu bersaing di era digital ini, SRC secara khusus meluncurkan identitas baru serta mengembangkan aplikasi “Ayo

SRC” dan “Pojok Lokal”.

Dengan meluncurkan identitas baru, SRC mendorong lebih banyak keikutsertaan para

pelaku usaha ritel lainnya dalam

pengembangan potensi lokal.

Sementara itu, aplikasi “Ayo SRC”

merupakan terobosan inovatif untuk

memudahkan akses para anggota untuk saling berbagi ilmu bisnis, mendapat informasi mengenai pembinaan UKM

Sampoerna, dan memudahkan proses

pengelolaan toko.

Terakhir, ada “Pojok Lokal” yang berfungsi sebagai pendekatan usaha demi mendorong

ekonomi masyarakat dengan

mempromosikan produk UKM lokal di

daerah setempat.

SRC pun mengajak masyarakat sekitar untuk berbelanja di toko kelontong yang lebih dekat dari rumah mereka. Hal ini merupakan salah satu upaya mendorong ekonomi kerakyatan di daerah melalui

slogan “Berbelanja Dekat Rumah”.

Dengan begini, para pelaku usaha kecil

menengah tak perlu risau akan kehadiran era digital. Sebaliknya, mereka harus memaksimalkan perangkat digital agar tetap berjaya.

6.3. Hadapi Era Digital, UKM Indonesia

Siap Berjaya!

Kreativitas dalam mengemas inovasi

terbaru untuk menahan laju gempuran industri yang serba digital saat ini nampaknya diperlukan oleh peritel usaha

kecil menengah (UKM).

Hal ini juga merupakan salah satu upaya untuk UKM bisa bertahan di era revolusi

industri 4.0.

Memang, tantangan untuk bisa bertahan pada era ini cukup besar. Melansir data riset UKM Center FEB UI, tantangan terbesar bagi UKM untuk terus berkembang adalah mengatasi persaingan bisnis, memperluas

akses pasar, dan mengikuti laju

perkembangan teknologi yang begitu pesat. Terkait hal itu, Kepala UKMC FEB UI, T. M Zakir Sjukur Machmud mengungkapkan,

pemanfaatan teknologi dalam sektor

ekonomi saat ini justru menjadikan pasar UKM tidak lagi terbatas wilayah dan waktu.

Terkait hal tersebut, Ketua Umum Asosiasi Pengusaha Ritel Indonesia (APRINDO) Roy N. Mandey pun angkat bicara. Ia menyampaikan bahwa sebagian besar

peritel sudah adaptif terhadap

perkembangan teknologi.

“Saat ini ada perubahan pola belanja konsumen yang menuntut peritel juga mengembangkan digital. Namun, masih banyak peritel lokal yang belum go digital. Padahal, jika UKM di Indonesia mampu

beradaptasi dengan perkembangan

teknologi yang masif dan cepat, ini dapat

mendorong pertumbuhan UKM di

Indonesia,” ungkap Roy.

Dalam hal ini, pemerintah Indonesia memainkan peran yang begitu penting untuk mendukung keberadaan UKM. Hal

10

tersebut karena UKM, terutama sektor ritel, merupakan motor penggerak ekonomi

terbesar di Indonesia.

Dalam hal ini, pemerintah Indonesia memainkan peran yang begitu penting untuk mendukung keberadaan UKM. Hal tersebut karena UKM, terutama sektor ritel, merupakan motor penggerak ekonomi

terbesar di Indonesia.

Dalam menghadapi tantangan era industri 4.0, pemerintah pun memiliki program prioritas dalam memberdayakan UKM dalam aspek pengembangan kapabilitas dan

daya saing.

Berdasarkan data APRINDO, dukungan pemerintah membuat pertumbuhan industri ritel meningkat sekitar 9 persen hingga 10

persen pada 2018.

Selain itu, ritel tradisional juga mengalami pertumbuhan di atas 15 persen setiap tahunnya dengan proyeksi pembukaan 1.000 gerai mini market per tahun di

seluruh Indonesia.

6.4. Dukungan Pihak Swasta dan

Pemerintah

Tak hanya pemerintah yang punya andil dalam mengembangkan potensi UKM di Indonesia, tetapi juga pihak swasta bisa

memberikan sumbangsihnya.

Untuk dapat memberikan kontribusi

signifikan terhadap pertumbuhan ekonomi nasional, diperlukan kerja sama yang apik antara pemerintah dan pihak swasta untuk dapat memberikan hasil bersifat jangka panjang.

Dalam hal kerja sama ini, PT HM

Sampoerna Tbk. (Sampoerna) pun sudah

mengambil bagian. Direktur Urusan

Eksternal Sampoerna Elvira Lianita

mengatakan, Sampoerna telah mendukung program pemerintah melalui pembinaan

terhadap toko kelontong.

“Pembinaan yang secara khusus ditangani oleh Sampoerna Retail Community (SRC) ini pun sudah dimulai sejak 11 tahun yang lalu. Terhitung sejak pertama kali berdiri, SRC telah menjangkau jaringan sebanyak 105.000 toko kelontong di 34 provinsi di

Indonesia,” ujar Elvira.

Selain itu, lanjutnya, untuk mendukung UKM mampu bersaing di era digital ini, SRC secara khusus meluncurkan identitas baru serta mengembangkan aplikasi “Ayo

SRC” dan “Pojok Lokal”.

Dengan meluncurkan identitas baru, SRC mendorong lebih banyak keikutsertaan para

pelaku usaha ritel lainnya dalam

pengembangan potensi lokal.

Terakhir, ada “Pojok Lokal” yang berfungsi sebagai pendekatan usaha demi mendorong

ekonomi masyarakat dengan

mempromosikan produk UKM lokal di

daerah setempat.

SRC pun mengajak masyarakat sekitar untuk berbelanja di toko kelontong yang lebih dekat dari rumah mereka. Hal ini merupakan salah satu upaya mendorong ekonomi kerakyatan di daerah melalui

slogan “Berbelanja Dekat Rumah”.

Dengan begini, para pelaku usaha kecil menengah tak perlu risau akan kehadiran era digital. Sebaliknya, mereka harus memaksimalkan perangkat digital agar tetap berjaya.

11

DAFTAR PUSTAKA

Abdurrahman, Muljono dan Sudjadi S. (1994). Pendidikan Luar biasa Umum. Jakarta: Departemen Pendidikan dan Kebudayaan Direktorat Jenderal Pendidikan Tinggi Proyek Pendidikan Tenaga Akademik.

Afandi, Pandi. (2013). Concept & Indicator: Human Resources Management. Yogyakarta. DEEPUBLISH.

Anita, Julia. dkk. (2013). Pengaruh Penempatan dan Beban Kerja terhadap Motivasi Kerja dan Dampaknya pada Prestasi Kerja Pegawai Dinas Tenaga Kerja dan Mobilitas Penduduk Aceh. Jurnal Manajemen, 2 (1), pp: 67-77.

Anwar. (2011). Praktek Kerja Industri. Bandung: Sinar Baru.

Arikunto, S. (2002). Metodologi Penelitian Suatu Pendekatan Proposal. Jakarta: PT. Rineka Cipt

Astuti, S.P., dan M. Firdaus Fajriansyah. (2014). Penuntun Praktikum Instrumen dan Pengukuran. Palembang: Politeknik Negeri Sriwijaya.

Bambang, Prasetyo. (2005). Metode penelitian Kuantitatif. Jakarta: PT. Raja Grafindo Persada . Bank Indonesia. (1999). Peraturan Bank Indonesia Nomor 23/PBI/1999 Tentang

Penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu.

Bank Indonesia. (2004). Peraturan Bank Indonesia Nomor 6/30/PBI/2004 Tentang Penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu

Bank Indonesia . (2006). Dampak Pembayaran Non Tunai Terhadap Perekonomian Dan Kebijakan Moneter. Jakarta: Bank Indonesia.

Bank Indonesia. (2012). Statistik Sistem Pembayaran-Alat Pembayaran Menggunakan Kartu. http://www.bi.go.id. Diakses tanggal 10 februari 2012.

Budisantoso, Totok dan Sigit Triandaru. (2006). Bank dan Lembaga Keuangan Lain. Edisi 2. Salemba Empat : Jakarta

Kotler, P.,& Keller, K.L., Alih Bahasa Molan. B. (2002), Manajemen Pemasaran, Edisi Keduabelas, Jilid 1, PT. Indeks

Riyadi, S., Iqbal, M., Lauren, N. (2015). Strategi Pengelolaan Non Performing Loan Bank Umum yang Go Public. JDM Vol.6 No 1.2014. pp: 84-96.