PENGARUH KOMPETENSI SUMBER DAYA MANUSIA BIDANG AKUNTANSI DAN PENERAPAN SISTEM INFORMASI

AKUNTANSI KEUANGAN DAERAH TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH

(Survey Pada SKPD di Kabupaten Tasikmalaya)

JURNAL

Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam Memperoleh Gelar Sarjana Pada Jurusan Akuntansi Fakultas Ekonomi Universitas Siliwangi Tasikmalaya

Oleh :

NIDYA SILVIANI KHIDMAT NPM. 123403011

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SILIWANGI

TASIKMALAYA

2016

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA BIDANG AKUNTANSI DAN PENERAPAN SISTEM INFORMASI

AKUNTANSI KEUANGAN DAERAH TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH

(Survey Pada SKPD di Kabupaten Tasikmalaya)

JURNAL

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Memperoleh Gelar Sarjana Pada Jurusan Akuntansi

Fakultas Ekonomi Universitas Siliwangi Tasikmalaya

Oleh :

NIDYA SILVIANI KHIDMAT NPM. 123403011

Disetujui oleh : Pembimbing I,

Iman Pirman H., S.E., M.Si., Ak., CA.

ABSTRACT

THE INFLUENCE OF COMPETENCE OF HUMAN RESOURCES AND APPLICATION OF ACCOUNTING FINANCIAL ACCOUNTING

INFORMATION SYSTEM OF THE QUALITY REPORT LOCAL GOVERNMENT FINANCE

(Survey on SKPD in Tasikmalaya Regency) By

NIDYA SILVIANI KHIDMAT NPM. 123403011 Under the guidance of :

Imam Pirman H., S.E., M.Sc., Ak., CA. Neneng Rina R. A, S.E., M.M., Ak., CA.

This study aims to determine the influence of human resource competencies in accounting on the quality of local government financial statements; the effect of the application of financial accounting system area of the quality of local government financial statements, and the influence of human resource competence in accounting and financial accounting system application area on the quality of local government financial reports. This research is explanatory research is a research method that is intended to clarify the phenomena that occur empirically and trying to get answers to the causal relationship between variables through hypothesis testing. The analysis used is path analysis (path analysis) with ordinal measurement scale with the data obtained from the questionnaire. The survey results revealed that the Human Resource Competency has a very strong relationship to the Regional Financial Accounting Information Systems. Human Resource Competency has a very strong relationship Quality of Local Government Finance Report. Regions Financial Accounting Information Systems has a very strong relationship Quality of Local Government Financial Statements. Furthermore, Competence of Human Resources and Information Systems Regional Financial Accounting has a very strong relationship to the quality of Local Government Finance Report.

Keywords: Competence of Human Resources Division of Accounting, Financial Accounting Information System Implementation of Regional, Local Government Finance Report Quality

ABSTRAK

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA BIDANG AKUNTANSI DAN PENERAPAN SISTEM INFORMASI AKUNTANSI

KEUANGAN DAERAH TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH

(Survey Pada SKPD di Kabupaten Tasikmalaya) Oleh

NIDYA SILVIANI KHIDMAT NPM. 123403011

Dibawah bimbingan :

Imam Pirman H., S.E., M.Si., Ak., CA. R. Neneng Rina A, S.E., M.M., Ak., CA.

Penelitian ini bertujuan untuk mengetahui besarnya pengaruh kompetensi sumber daya manusia bidang akuntansi terhadap kualitas laporan keuangan pemerintah daerah; besarnya pengaruh penerapan sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan pemerintah daerah, dan besarnya pengaruh kompetensi sumber daya manusia bidang akuntansi dan penerapan sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan pemerintah daerah. Penelitian ini merupakan penelitian explanatory yaitu suatu metode penelitian yang bermaksud untuk mendapatkan kejelasan fenomena yang terjadi secara empiris dan berusaha untuk mendapatkan jawaban hubungan kausal antar variabel melalui pengujian hipotesis. Analisis yang digunakan adalah analisis jalur (path analysis) dengan skala pengukuran ordinal dengan data yang diperoleh dari hasil penyebaran angket. Dari hasil penelitian diketahui bahwa Kompetensi Sumber Daya Manusia mempunyai hubungan yang sangat kuat terhadap Sistem Informasi Akuntansi Keuangan Daerah. Kompetensi Sumber Daya Manusia mempunyai hubungan yang sangat kuat Kualitas Laporan Keuangan Pemerintah Daerah. Sistem Informasi Akuntansi Keuangan Daerah mempunyai hubungan yang sangat kuat Kualitas Laporan Keuangan Pemerintahan Daerah. Selanjutnya, Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah mempunyai hubungan yang sangat kuat terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

Kata Kunci : Kompetensi Sumber Daya Manusia Bidang Akuntansi, Penerapan Sistem Informasi Akuntansi Keuangan Daerah, Kualitas Laporan Keuangan Pemerintah Daerah

A. PENDAHULUAN

Suatu organisasi yang didirikan seiring diberlakukannya UU No. 33 tahun 2004 tentang pertimbangan keuangan pemerintah pusat dan pemerintah daerah dan terus dilakukan evaluasi dan evolusi, selanjutnya reformasi pengelolaan keuangan Negara oleh pemerintah salah satunya ditetapkan UU No. 17 tahun 2003 tentang keuangan Negara. Pada UU No. 17 tahun 2003 khususnya pasal 31, diebutkan bahwa Gubemur/Bupati/Wali Kota menyampaikan pertanggung jawaban pelaksnaan APBD kepada DPRD berupa lapom keuangan.

Laporan keuangan merupakan media bagi sebuah entits dalam hal ini pemerintah untuk mempertanggung jawabkan kinerja keuangannya kepada publik. Pemerintah haras mampu menyajikan laporan keuangan yang mengandung informasi keuangan yang berkualitas. Dalam standar akuntansi pemerintahan (SAF). UU No. 71 tahun 2010 tentang SAP dijelaskan bahwa laporan keuangan berkualitas itu memenuhi karakteristik, relevan, dapat dibandingkan dan dapat dipahami.

Laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan Sumber Daya Manusia (SDM) yang kompeten untuk menghasilkan sebuah laporan keuangan pemerintah yang berkulitas. Begitu juga di entitas pemerintahan, untuk menghasilkan laporan keuangan yang berkualitas dibutuhkan SDM yang memenuhi dan kompeten dalam akuntansi pemerinth, keoangan daerah bahkan orgnisasional tentang pemerintahan.

Dalam pengelolaan keuaiigan daerah yang baik, SKPD harus memiliki sumber daya manusia yang kompeten, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman dibidang keuangn. Hal tersebut diperlukan untuk menerapkn sistem akuntansi yang ada. Sumber Daya Manusia (SDM) yang kompeten terebut akan mampu memahami logika akuntnsi dengan baik. Kegagalan sumber daya manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidak sesuaian laporan dengan tandar yang ditetapkan pemerintah (Warisno, 2008: 142).

Pendidikan merupakan upaya untuk mengembangkan sumber daya manusia terutama untuk pengembangan aspek intelektual dan kepribadian manusia. Pendidikan menengah dan pendidikan tinggi. Pendidikan formal dalam organisasi merupakan suatu proses mengembangkan kemampuan ke arah yang diinginkan.

Tingkat pendidikan sering kali menjadi indikator yang menunjukan derajat intelektualitas seseorag semakin tinggi tingkat pendidikan, maka semakin tinggi pengetahuan dan tingkat intelektualitas seseorang. Dengan tingkat pendidikan yang memadai seseorang lebih mudah melaksanakan tugasnya. Dalam pengelolaan keungan daerah yang baik SKPD harus memiliki Sumber Daya Manusia yang kcmpeten dengan dilatar belakangi pendidikan akuntansi atau keuangan.

Pengalaman kerja dalam suatu organisasi pun menjadi salah satu indikator bahwa seseorang telah memiliki kemampuan yang lebih. Semakin lama pegawai bekerja dalam suatu bidang di organisasi, maka semakin berpengalaman pegawai tersebut dan semakin memahami apa yang menjadi tugas dan tanggungjawab yang diberikan kepada pegawai tersebut.

Begitupun dalam penyusunan laporan keuangan daerah, SKPD diharapkan memiliki suber daya manusia yang telah memiliki pengalaman kerja yang lebih lama di bidang akuntasi atau keuangan, karena dalam menyusun laporan keuangan dibutuhkan pegawai yang benar-benar memahami akuntansi atau keuangan beserta aturan-aturan dalam penyusunan laporan keuangan daerah.

Selain itu, hal yang mendasar dan penting dari penerapan akuntansi di dalam pencatatan laporan keuangan daerah salah satunya adalah sistem akuntansi. Sebagaimana pengertian dari sistem akuntansi keuangan daerah yaitu serangkaian prosedur dari mulai proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan, dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer (Permendagri No. 59 Tahun 2007).

Fenomena pelaporan keuangan pemerintah daerah merupakan suatu hal yang menarik untuk dikaji lebih lanjut. Selain itu juga masih banyak penyimpangan-penyimpangan yang berhasil ditemukan oleh Badan Pemeriksa Keuangan dalam pelaksanaan audit laporan keuangan pemerintah.”Badan Pemeriksa Keuangan dalam pelaksanaan audit laporan keuangan pemerintah”. Badan Pemeriksaan Keuangan Republik Indonesia (BPK RI) memberikan opini Wajar Dengan Pengecualian (WDP) atas LKDP tahun 2011. Opini ini menurun jika dibandingkan dengan opini yang diberikan BPK RI atas LKDP tahun 2010. (www.bpk.go.id).

Hasil laporan pemeriksaan Badan Pemeriksa Keuangan (BPK) terhadap Laopran Keuangan Pemerintah Daerah (LKPD) Kabupaten Tasikmalaya dari tahun

2005 sampai 2010, mendapat opini Wajar Dengan Pengecualian (http://www.bpk.qo.id) adapun hasil pemeriksaan LKPD tahun anggaran 2011, BPK kembali memberi opini wajar dengan pengecualian. Dalam ikhtisar hasil pemeriksaan semester (IHPS) 1 tahun 2001 (http://www.bpk.go.id) LKPD tahun 2010 menunjukan kenaikan opini WTP dan WDP dibanding tahun sebelumnya. Hal ini menggambarkan adanya perbaikan sistem pengelolaan dan tanggungjawab khususnya dalam pencatatan dan pelaporan keuangan pemerintah daerah. Walau demikian, BPK juga masih menemukan kelemahan pengendalian akuntansi dan pelaporan yaitu kelemahan pengendalian akuntansi dan pelaporan yaitu kelemahan pengedalian yang terkait kegiatan pencatatan akuntansi dan pelaporan keuangan.

Kepala Badan Pengawasan dan Pembangunan (BPKP) perwakilan Jawa Barat, Tahira Syafrudin menilai, minimumnya kualitas Sumber Daya Manusia (SDM) masih menjadi faktor utama yang menjadi titik lemahnya penyusunan laporan keuangan Pemerintah Daerah (Pemda) di Jawa Barat. Asisten VI bidang administrasi pemprov Jawa Barat, Iwa Kamiwa membenarkan minimnya tenaga SDM yang memiliki latar belakang akuntansi dan auditor sehingga menjadi kendala dalam penyusunan Laporan Keuangan Pemerintah Daerah (http://pikiran-raktyat.com/node/171153).

Mempelajari kompetensi sumber daya manusia adalah upaya mempelajari peran SDM dalam organiasi, sehingga hasilnya dapat digunakan untuk memilih antara kompetensi potensial dari karyawan sekaligus dapat dimanfaatkan sebagai pola pemilihan karyawan, pola pemilihan tugas, penilaian kerja dan pengembangan potensi karyawan (Muchtar, 2010: 182).

Pemerintah daerah berkewajiban mempublikasikan informasi berdasarkan laporan keuangan sebagai dasar pengambil keputusan. Dengan demikian, informasi yang dipublikasikan tersebut dapat dimanfaatkan oleh para pemakai. Informasi akan lebih bermanfaat apabila informasi terebut dapat dipahami, dipercaya, dan digunakan oleh pemakai informasi tersebut (Andriani, 2010: 92).

Kriteria dan unsur pembentuk kualitas informasi yang menjadikan informasi dalam laporan keuangan pemerintah mempunyai nilai atau manfaat yang disebutkan dalam Kerangka Konseptual Akuntansi Pemerintahan (PP No. 71 Tahun 2010 tentang SAP) karakteristik kualitatif laporan keuangan adalah relevan, andal, dapat dibandingkan, dapat dipahami.

Selain itu, hal yang mendasar dan penting dari penerapan akuntansi di dalam penyusunan Laporan Keuangan Daerah salah adalah Sistem Akuntansi. Berdasarkan standar akuntansi pemerintahan, sistem akuntansi keuangan daerah bertujuan untuk meningkatkan akuntabilitas dan keandalan pengelola keuangan pemerintah melalui penyusunan dan pengembangan standar akuntansi pemerintah.

Sebagaimana pengertian dari Sistem Akuntansi Keuangan Daerah yaitu serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan, dalam rangka pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Daerah yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi. Oleh karena itu, dibutuhkan Sumber Daya Manusia yang kompeten untuk menghasilkan sebuah Laporan Keuangan yang berkualitas. Begitu juga di entitas pemerintahan, untuk menghasilkan Laporan Keuangan Daerah yang berkualitas dibutuhkan Sumber Daya Manusia yang memahami dan kompeten dalam Akuntansi pemerintahan, keuangan daerah bahkan organisasional tentang pemerintahan (Roviyantie, 2011: 138).

Pada aplikasinya di dalam pemerintah daerah belum dapat menyusun laporan keuangan dan belum memahami sistem akuntansi. Sedangkan berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) menyatakan bahwa pemerintah menyusun sistem akuntansi pemerintahan yang mengacu pada Standar Akuntansi Pemerintahan. Sistem akuntansi pemerintahan pada tingkat pemerintah pusat diatur dengan Peraturan Menteri Keuangan. Sistem akuntansi pemerintahan pada tingkat pemerintah daerah diatur dengan peraturan gubernur / bupati / walikota, mengacu pada Peraturan Daerah tentang pengelolaan keuangan daerah yang berpedoman pada Peraturan Pemerintah (Peraturan Pemerintah No.71 Tahun 2010).

Standar Akuntansi Pemerintahan merupakan suatu standar penyusunan laporan keuangan milik pemerintahan yang di susun dalam bentuk prinsip- prinsip akuntansi dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian, standar akuntansi pemerintahan merupakan persyaratan dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

Jika sistem akuntansi di Indonesia di tingkat pusat diatur oleh Peraturan Menteri Keuangan yakni Peraturan Menteri Keuangan No. 59/PMK.06/2005 mengenai Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, maka sistem akuntansi pemerintahan pada tingkat pemerintah daerah diatur oleh Peraturan Pemerintah No. 58 Tahun 2005 mengenai Pengelolaan Keuangan Daerah dan juga didukung oleh Peraturan menteri dalam negeri No.59 tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah yaitu pasal 232 yang mengatur tentang Sistem Akuntansi Pemerintah Daerah.

Laporan Keuangan dibuat untuk menyajikan informasi yang relevan, andal dan dapat dipercaya berkenaan dengan posisi keuangan dan seluruh data transaksi yang di catat oleh suatu entitas pelaporan selama satu periode pelaporan. Begitu juga dengan Laporan Keuangan Pemerintah Daerah (LKPD) yang setiap tahunnya mendapat penilaian dari auditor Pemerintah dalam hal ini adalah Badan Pemeriksa Keuangan (BPK) yang berupa opini. Dalam hal ini BPK dapat memberikan 4 macam opini yaitu: Opini Wajar Tanpa Pengecualian (WTP), Opini Wajar Dengan Pengecualian (WDP), Opini Tidak Wajar (TP), dan Pernyataan menolak member opini atau tidak member pendapat (Disclaimer). Ketika Badan Pemeriksa Keuangan memberikan Opini Wajar Tanpa Pengecualian kepada Laporan Keuangan Pemerintah Daerah ini berarti Laporan Keuangan yang dilaporkan oleh pihak Daerah sudah memenuhi syarat atau dapat dikatakan Laporan Keuangan sudah disajikan dan diungkapkan secara relevan, andal, dapat dipercaya dan dapat dibandingkan.

Berdasarkan hasil analisis tersebut maka penulis melakukan penelitian dengan melakukan rujukan pada 3 penelitian terdahulu dengan tujuan membandingkan antara penelitian terdahulu dengan penelitian penulis lakukan. Perbandingan tersebut dijelaskan sebagai berikut:

1. Ansella Putri (2015), Penelitian ini dilakukan pada Dinas Pengelolaan Keuangan dan Aset Daerah. Metode penelitian yang digunakan dalam penelitian ini adalah metode explanatory dengan pendekatan studi kasus, alat analisis menggunakan regresi linier berganda. Hasil penelitian menunjukkan bahwa variabel standar akuntansi pemerintahan dan variabel sistem akuntansi keuangan daerah berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah. 2. Devi Roviyantie (2012), Penelitian ini dilakukan pada Organisasi Perangkat Daerah

adalah metode asosiatif dengan pendekatan survei, alat analisis menggunakan path

anclysis (jalur analisis). Hasil penelitian menunjukkan bahwa: Kompetensi SDM

secara parsial berpengaruh signifikan terhadap kinerjapemerintah daerah, penerapan sistem akuntansi keuangan daerah secara parsial berpengaruhsignifikan terhadap kinerja pemerintah daerah dan secara simultan pengawasankompetensi SDM dan penerapan sistem akuntansi keuangan daerah berpengaruhsignifikan terhadap kualitas laporan keuangan daerah.

3. Reza Prasetia Nugraha (2014), Penelitian ini dilakukan padaOrganisasi Perangkat Daerah (OPD) Kota Tasikmalaya. Metode yang digunakan adalah metode deskriptif dengan pendekatan survei, alat analisis menggunakan pathanalysis. Hasil penelitian menunjukkan bahwa: Pelaksanaan Kompetensi Sumber Daya Manusia dan Pengendalian Intern berpengaruh secara parsial dan simultan terhadap kualitas laporan keuangan pada seluruh Organisasi Perangkat Daerah (OPD) Kota Tasikmalaya.

Tabel 1.1

Perbedaan Penelitian Terdahulu Dengan Penelitian Yang Dilakukan No Penelitian

Terdahulu

Persamaan/ Perbedaan

Metode/

Alat Analisis Sumber Simpulan 1 Ansella Putri (2015) DPKAD Kota Bandung “Pengaruh Penerapan Standar Akuntansi Pemerintahan dan Sistem Akuntansi Keungan terhadap Kualitas Laporan Keuangan Pemerintah Daerah” Persamaan Independen: Standar Akuntansi Pemerintahan Dependen: Kualitas Laporan Keuangan Perbedaan Independen: Akuntansi Keuangan Metode penelitian : Studi Kasus Alat analisis : Regresi Linier Berganda Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Widyatama

SAP dan SAK Berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah 2 Irma Novalia (2015) SKPD Kota Surakarta “Analisis Pengaruh Sumber Daya Manusia, Penerapan Sistem Akuntansi, dan Sistem Pengendalian Intern Terhadap Kualitas Persamaan Dependen : Kualitas Laporan Keuangan Perbedaan Independen : SDM, Sistem Akuntansi, Metode penelitian : Studi Empiris Alat analisis : Regresi Berganda Skripsi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta SDM, penerapan sistem akuntansi, dan sistem pengendalian intern berpengaruh positif dan signifikan

No Penelitian Terdahulu

Persamaan/ Perbedaan

Metode/

Alat Analisis Sumber Simpulan Laporan Keuangan Pemerintah Daerah” Pengendalian Intern terhadap kualitas laporan keuangan pemerintah daerah 3 Reza Prasetia Nugraha (2014). Organisasi Perangkat Daerah (OPD) Kota Tasikmalaya. “Pengaruh Kompetensi SDM dan Pengendalian Intern terhadap Kualitas Laporan Keuangan” Persamaan Dependen : Kualitas Laporan Keuangan Perbedaan Independen : Pengaruh kompetensi SDM, Pengendalian Intern Metode penelitian : Survey Alat Analisis: Analysis Path Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Siliwangi SDM dan Pengendalian Intern berpengaruh secara parsial dan simultan terhadap kualitas laporan keuangan pada seluruh OPD di Kota Tasikmalaya Nidya Silviani Khidmat : Pengaruh Kompetensi Sumber Daya Manusia Bidang Akuntansi Dan Penerapan Sistem Informasi Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Survey Pada SKPD di Kabupaten Tasikmalaya)

Berdasarkan fenomena yang diuraikan latar belakang penelitian ini menjadi pertimbangan penulis untuk meneliti masalah Sumber Daya Manusia bagian akuntansi dan Penerapan Sistem Akuntansi Keuangan Daerah terhadap kualitas laporan keuangan pemerintah daerah melalui skripsi yng berjudul “Pengaruh Kompetensi Sumber

Daya Manusia Bidang Akuntansi dan Penerapan Sistem Informasi Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Survey Pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Tasikmalaya)”

B. METODE PENELITIAN

Penelitian ini merupakan penelitian explanatory. Penelitian explanatory adalah suatu metode penelitian yang bermaksud untuk mendapatkan kejelasan fenomena yang terjadi secara empiris dan berusaha untuk mendapatkan jawaban hubungan kausal antar variabel melalui pengujian hipotesis. Adapun pengertian explanatory adalah sebagai suatu metode penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan kausal antara variabel satu dengan yang lain melalui

pengujian hipotesis (Sugiyono, 2011:10). Metode survey sebagai suatu penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi atau politik dari suatu kelompok ataupun suatu daerah. Metode survey membedah dan menguliti serta mengenal masalah-masalah dan mendapatkan pembenaran terhadap keadaan dan praktek-praktek yang sedang berlangsung (Nazir, 2003: 164).

Berdasarkan pengertian dengan pendekatan di atas dapat disimpulkan bahwa metode penelitian explanatory analisis dengan pendekatan survey adalah suatu prosedur penelitian yang dilakukan dengan cara mengumpulkan, menyusun, menganalisa dan menginterpretasikan data sehingga dapat memberikan gambaran keadaan yang terjadi secara nyata untuk kemudian ditarik kesimpulan yang dapat dijadikan dasar untuk memberikan sasaran.

Dalam penelitian ini yang menjadi populasi adalah seluruh pegawai Sub Bagian Keuangan dari 10 Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Tasikmalaya yang jumlahnya 35 orang pegawai, yang terdiri dari 3 orang pegawai Sub Bagian Keuangan pada Dinas Sosial, 4 orang pegawai Sub Bagian Keuangan pada Dinas Pendidikan, 6 orang pegawai Sub Bagian Keuangan pada Dinas Kesehatan, 4 orang pegawai Sub Bagian Keuangan pada DPPKAD, 2 orang pegawai Sub Bagian Keuangan pada Dinas PU, 2 orang pegawai Sub Bagian Keuangan pada Dinas Peranian, 4 orang pegawai Sub Bagian Keuangan pada Dinas Koperasi, 4 orang pegawai Sub Bagian Keuangan pada Dinas Perhubungan, 4 orang pegawai Sub Bagian Keuangan pada Dinas Kependudukan, dan 2 orang pegawai Sub Bagian Keuangan pada Dinas Pariwisata.

Mengutip dari pendapat Arikunto (1998: 120), apabila subjek penelitian kurang dari 100, lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi. Berdasarkan pendapat tersebut maka sampel penelitian ini adalah seluruh pegawai Sub Bagian Keuangan dari 10 Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Tasikmalaya yang jumlahnya 35 orang pegawai.

Dalam penelitian ini untuk memperoleh data atau informasi, keterangan-keterangan yang diperlukan penulis menggunakan teknik pengumpulan data sebagi berikut :

1. Pengumpulan data primer, yaitu pengumpulan data yang dilakukan secara langsung ke lokasi penelitian untuk mendapatkan data yang lengkap dan berkaitan dengan masalah yang diteliti. Data primer tersebut dilakukan dengan cara :

a. Angket (Kuesioner), yaitu teknik pengumpulan data dengan memberikan daftar pertanyaan sacara tertutup yang telah disediakan kepada responden.

b. Observasi, yaitu teknik pengumpulan data dengan pengamatan langsung objek penelitian dengan mencatat gejala-gejala yang ditemukan dilapangan untuk melengkapi data-data yang diperlukan sebagai acuan yang berkenaan dengan topik penelitian.

c. Wawancara, yakni dengan melakukan tanya jawab kepada informan atau sampel yang dianggap mengetahui permasalahan penelitian secara mendalam. 2. Pengumpulan data sekunder, yaitu pengumpulan data yang dilakukan melalui :

a. Penelitian kepustakaan, yaitu pengumpulan data yang diperoleh dengan menggunakan berbagai literatur seperti buku-buku karya ilmiah, pendapat para ahli yang memiliki relevansi dengan masalah yang diteliti.

b. Studi dokumentasi, yaitu pengumpulan data yang diperoleh melalui pengkajian dan penelaahan terhadap catatan tertulis maupun dokumen-dokumen yang berkaitan dengan masalah yang diteliti dengan instansi terkait.

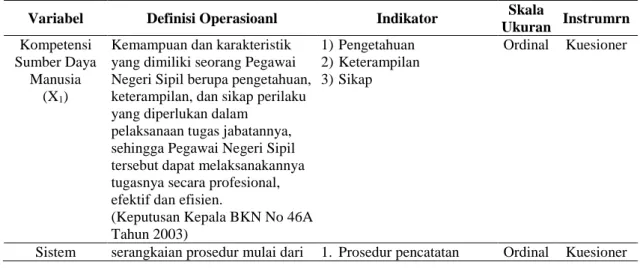

Definisi operasional adalah menjelaskan karakter objek ke dalam elemen yang dapat diobservasi sehingga semua konsep dapat diukur di dalam penelitian. Variabel penelitian yang digunakan terdiri dari variabel independen yaitu Kompetensi Sumber Daya Manusia dan Penerapan Sistem Informasi Akuntansi Keuangan Daerah, sedangkan variabel dependen dalam penelitian ini adalah Kualitas Laporan Keuangan.

Tabel Operasionalisasi Variabel

Variabel Definisi Operasioanl Indikator Skala

Ukuran Instrumrn

Kompetensi Sumber Daya

Manusia (X1)

Kemampuan dan karakteristik yang dimiliki seorang Pegawai Negeri Sipil berupa pengetahuan, keterampilan, dan sikap perilaku yang diperlukan dalam

pelaksanaan tugas jabatannya, sehingga Pegawai Negeri Sipil tersebut dapat melaksanakannya tugasnya secara profesional, efektif dan efisien.

(Keputusan Kepala BKN No 46A Tahun 2003)

1) Pengetahuan 2) Keterampilan 3) Sikap

Ordinal Kuesioner

Informasi Akuntansi Keuangan Daerah

(X2)

proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka bentuk pertanggungjawaban terhadap pelaksanaan pendapatan anggaran yang disusun dan dihasilkan dari sebuah sistem akuntansi pemerintahan daerah (Peraturan Menteri Dalam Negeri No. 59 Tahun 2007) transaksi dilakukan berdasarkan standar pencatatan akuntansi pada umumnya 2. Pembuatan laporan

keuangan dan dilaporkan secara periodik

3. Kesesuaian sistem akuntansi keuangan yang digunakan sudah memenuhi Standar Akuntansi Pemerintahan (SAP) Kualitas Laporan Keuangan Pemerintah Daerah (Y)

Ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya (Peraturan Pemerintah RI Nomor 71 Tahun 2010 tentang SAP)

1) Relevan 2) Andal

3) Dapat dibandingkan 4) Dapat dipahami

Ordinal Kuesioner

Teknik pengumpulan skor oleh nilai yang digunakan dalam penelitian ini adalah memakai skala likert berupa ordinal untuk menilai jawaban kuesioner yang disebarkan kepada responden. Sugiono (2012:132) menjelaskan skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok tentang fenomena sosial. Dalam penelitian fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti, selanjutnya disebut variabel penelitian, dengan skala likert, maka variabel yang akan diukur dijabarkan sebagai titik tolak untuk menyusun item-item instrument yang dapat berupa pernyataan atau pertanyaan. Adapun format jawaban dari kuesioner menurut skala ordinal dengan lima alternatif jawaban. Tiap alternatif itu diberikan skor dengan penilaian nilai skala sebagai berikut :

Alternatif Jawaban Skor Jawaban Positif Negatif

Sangat Setuju (SS) 5 1

Setuju (S) 4 2

Ragu-Ragu (RR) 3 3

Tidak Setuju (TS) 2 4

Sangat Tidak Setuju (STS) 1 5

Selanjutnya untuk menentukan kategori jawaban responden dari masing-masing variabel maka terlebih dahulu ditentukan skala intervalnya, dalam hal ini penulis lakukan dengan cara analisis kualitatif melalui pengolahan data yang ditabulasikan dan dideskripsikan ke dalam tabel distribusi frekuensi dengan langkah-langkah sebagai berikut :

Interval kelas = Skor Terbesar−Skor Terkecil

Banyaknya Bilangan

dimana

Skor Terbesar = 5 x 35 responden = 175 Skor Terkecil = 1 x 35 responden = 35

Rentang = 175 – 35 = 140

Interval Kelas = 140 : 5 = 28

Sehingga dengan demikian dapat diketahui kategori jawaban responden masing-masing variabel, yaitu :

Skor untuk kategori sangat rendah = 35.00 – 63.00 Skor untuk kategori rendah = 63.01 – 91.00 Skor untuk kategori cukup = 91.01 – 119.00 Skor untuk kategori baik = 119.01 – 147.00 Skor untuk kategori sangat baik = 147.01 – 175.00

Paradigma penelitian adalah pola pikir yang menunjukkan hubungan antara variabel yang akan diteliti yang sekaligus mencerminkan jenis dan jumlah rumusan masalah yang perlu dijawab melalui penelitian, teori yang digunakan untuk merumuskan hipotesis, jenis dan jumlah hipotesis, dan teknik analisis statistik yang akan digunakan (Sugiyono, 2009:63). Pada penelitian ini, terdiri dari variabel independen, yaitu Kompetensi Sumber Daya Manusia (X1) dan Sistem Informasi

Akuntansi Keuangan Daerah (X2), serta variabel dependen yaitu Kualitas Laporan

Keuangan Pemerintah Daerah (Y). Paradigma penelitian dapat dilihat pada gambar berikut. Gambar. Paradigma Penelitian x2x1 X2 Y YX1

YX2 Y 2 1 2

x X1 1

2

Keterangan:

X1 = Kompetensi Sumber Daya Manusia

X2 = Sistem Informasi Akuntansi Keuangan Daerah

Y = Kualitas Laporan Keuangan Pemerintah Daerah

ε1 = Faktor lain yang mempengaruhi Sistem Informasi Akuntansi Keuangan

Daerah

ε2 = Faktor lain yang mempengaruhi Kualitas Laporan Keuangan Pemerintah

Daerah

x2x1 = Koefisien jalur variable X1 terhadap variable X2

YX1 = Koefisien jalur variable X1 terhadap variable Y

YX2 = Koefisien jalur variable X2 terhadap variable Y

1

2

x = Koefisien jalur variable

1 terhadap variabel X22

y = Koefisien jalur variable

2 terhadap variabel YTeknik Analisis Data

Pengujian validitas dilakukan untuk menunjukkan sejauhmana alat pengukur ini mengukur apa yang diinginkan. Suatu alat ukur yang mempunyai tingkat validitas tinggi akan mempunyai tingkat kesalahan yang kecil. Pengujian validitas diperoleh dengan mengkorelasikan antara skor butir dengan skor total variabel. Menurut Suharsimi (2002) analisis butir dapat menggunakan rumus product moment sebagai berikut:

2 2

2

2

y y n x x n nxy

x

y

xy

r

Keterangan:rxy = koefisien korelasi product moment

x = skor salah satu pertanyaan y = total skor pertanyaan n = Jumlah responden

Keputusan butir valid atau gugur digunakan dua cara yaitu membandingkan nilai rxy hasil hitungan (output SPSS) dengan r pada tabel dan membandingkan nilai probabilitas output SPSS dengan nilai probabilitas yang digunakan peneliti (biasanya menggunakan 5% untuk penelitian sosial dan 1% untuk penelitian eksak). Apabila nilai rxy ≥ rtabel atau probabilitas output SPSS ≤ 0,05, maka butir tersebut sahih. Begitu juga sebaliknya apabila nilai rxy < rtabel atau nilai probabilitasnya lebih besar dari 0,05 maka butir dapat dikatakan gugur.

Pengujian reliabilitas alat ukur yang akan digunakan dalam penelitian ini adalah pendekatan korelasi Alfa Cronbach. Statistik ini berguna untuk mengetahui apakah pengukuran yang dibuat reliable. Jika nilai dari Alfa Cronbach mendekati 1 atau lebih dari 0,70, maka pengukuran yang digunakan adalah reliable atau jawaban responden akan cenderung sama walaupun diberikan kepada orang yang berbeda. Alfa Cronbach dihitung dengan rumus sebagai berikut:

α = r k kr ) 1 ( 1 (Rambat Lupiyoadi: 2001) Keterangan :

r = Nilai rata-rata korelasi antar item k = Jumlah item

Dalam penelitian ini, penulis melakukan analisis data dengan analisis jalur (path analisis) dengan mengolah data yang diperoleh dari responden. Maksud pengolahan data disini adalah pengolahan data mentah yang diperoleh dari jawaban responden terhadap instrument penelitian (kuesioner) yang disebarkan. Langkah-langkah yang digunakan yaitu:

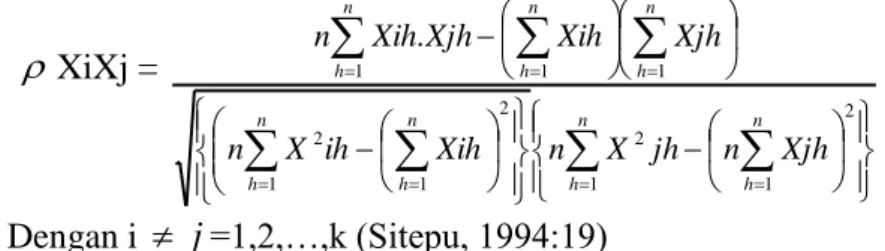

1. Menghitung Koefisien Korelasi

Koefisien korelasi ini akan menentukan tingkat keeratan hubungan antara variabel yang diteliti. Menggunakan rumus koefisien sederhana yaitu:

XiXj =

n h n h n h n h n h n h n h Xjh n jh X n Xih ih X n Xjh Xih Xjh Xih n 1 2 1 2 2 1 1 2 1 1 1 . Dengan i =1,2,…,k (Sitepu, 1994:19) jKoefisien korelasi ini akan besar jika tingkat hubungan antara variabel kuat. Demikian sebaliknya, jika hubungan antara variabel tidak kuat maka nilai r akan kecil. Besarnya koefisien korelasi ini akan diinterpretasikan sebagai berikut:

Tabel Tingkat Keeratan Hubungan

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,00 Sangat rendah Rendah Sedang Kuat Sangat kuat Sumber : Sugiyono, 2009:250

2. Pengujian secara simultan menggunakan rumus sebagai berikut:

n hYh

YXi

1 2 n 1 h 2h

Xi

bYXi

, i = 1,2,3,...k (Sitepu, 1994: 17) Keterangan :ρYXi = Koefisien jalur dari Xi terhadap Y

bYXi = Koefisien regresi variabel Xi terhadap variabel Y

3. Pengujian faktor residu/sisa

Yi =

1

R

YX2 1Xk ………. (Sitepu, 1994:23) Dimana R2YX1...xk =

k i i iryx

yx

1

4. Pengujian hipotesis operasionalMenguji keberartian (signifikan) dari hubungan variabel bebas Xi dengan variabel Xj

a. Pengujian secara simultan Ho : ρyx = ρ1 yx = 0 2

Ha : ρyx1= ρyx2 ≠ 0

Dengan kriteria penolakan Ho jika F hitung > F tabel

Uji signifikansi menggunakan rumus:

F=

2

2 ... 2 1 2 1 1 1 X YX X X YX R k R k n k …………...(Sitepu, 1994 : 25)Statistik uji ini mengikuti distribusi F dengan derajat bebas V1 = k dan V2 =

n-k-l

b. Pengujian secara parsial Hipotesis operasional: Ho : ρYXi = 0

Ha : ρYXi≠ 0

Dengan kriteria penolakan Ho jika t hitung > t tabel

Xk Xi Xk

X ... ... X ... YX YX i 1 i 1 1 R 1 1 k n R 1 t ; i = 1, 2, ..., (Sitepu, 1994:28)Statistik uji di atas mengikuti distribusi t dengan derajat bebas n-k-l

Selanjutnya pengujian hipotesis untuk mengukur tingkat signifikansi variabel Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Pengujian hipotesis akan dimulai dengan penetapan hipotesis operasional, penetapan tingkat signifikansi, uji signifikansi, kriteria dan penarikan kesimpulan.

Hipotesis operasional

Pada penetapan hipotesis, hipotesis yang akan diuji dimaksudkan untuk melihat ada tidaknya pengaruh antara variabel-variabel penelitian, hipotesis yang digunakan adalah:

Ho : x2x1 = 0 : Kompetensi Sumber Daya Manusia tidak berpengaruh signifikan terhadap Sistem Informasi Akuntansi Keuangan Daerah

Ha : x2x1 ≠ 0 : Kompetensi Sumber Daya Manusia berpengaruh signifikan terhadap Sistem Informasi Akuntansi Keuangan Daerah Ho : yx1 = 0 : Kompetensi Sumber Daya Manusia secara parsial tidak

berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Ha : yx1 ≠ 0 : Kompetensi Sumber Daya Manusia secara parsial berpengaruh signifikan terhadapKualitas Laporan Keuangan Pemerintah Daerah

Ho : = 0 : Sistem Informasi Akuntansi Keuangan Daerah secara parsial tidak berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Ha : yx2 ≠ 0 : Sistem Informasi Akuntansi Keuangan Daerah secara parsial berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah

yx1 = yx2 = 0 : Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah secara simultan tidak berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah

yx1 = yx2 ≠ 0 Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah secara simultan berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Penetapan tingkat signifikansi

Tarif signifikan (α) ditetapkan sebesar 5%, karena kriteria taraf signifikan ini yang umum digunakan pada penelitian ilmu-ilmu sosial dan dianggap cukup ketat mewakili hubungan antara variabel yang diteliti.

Uji signifikan

Untuk menguji signifikansi dilakukan dua pengujian yaitu: Secara simultan menggunakan uji F

Secara parsial menggunakan uji t Kaidah keputusan

Kriteria pengujian ditetapkan dengan membandingkan nilai rs hitung dan rs tabel dengan tingkat signifikansi (α : 0,05), dapat dirumuskan sebagai berikut:

- Secara parsial

Tolak Ho jika thitung < - t1/2 α atau thitung > t ½ α

Terima Ho jika –t ½ α ≤ thitung ≤ t ½ α

- Secara simultan

Tolak Ho jika Fhit > Ftabel dan Terima Ho jika Fhit ≤ Ftabel

Penarikan kesimpulan

Berdasarkan hasil penelitian dan pengujian diatas, penulis akan melakukan analisa secara kuantitatif dan hasil analisa tersebut akan ditarik kesimpulan, apakah hipotesis yang telah ditetapkan itu diterima atau ditolak.

C. PEMBAHASAN HASIL PENELITIAN

1. Kompetensi Sumber Daya Manusia, Sistem Informasi Akuntansi Keuangan Daerah, dan Kualitas Laporan Keuangan Pemerintahan Daerah pada SKPD Kabupaten Tasikmalaya

a. Kompetensi Sumber Daya Manusia pada SKPD Kabupaten Tasikmalaya

Dari hasil penelitian yang penulis lakukan mengenai Kompetensi Sumber Daya Manusia pada SKPD Kabupaten Tasikmalaya, dapat diketahui bahwa SKPD Kabupaten Tasikmalaya memiliki Kompetensi Sumber Daya Manusia yang sangat baik. Hal ini dapat terlihat dari klasifikasi penilaian untuk setiap indikator Kompetensi Sumber Daya Manusia menunjukan nilai yang sangat baik dengan skor 1367 (Tabel 4.12). Artinya, bahwa pegawai di SKPD Kabupaten Tasikmalaya memiliki kemampuan, pengetahuan, keterampilan dan

karakteristik kepribadian sangat baik yang dapat mempengaruhi secara langsung terhadap kinerjanya sehingga dapat mencapai tujuan yang diinginkan.

Kompetensi merupakan perilaku yang melekat pada sifat umum manusia. Dimaksudkan sebagai perilaku untuk menjelaskan bagaimana orang berperilaku ketika mereka menjalankan perannya dengan baik. Kompetensi juga menggam-barkan cara-cara berperilaku atau berpikir, melakukan generalisasi diberbagai situasi, dan menetap selama waktu yang cukup lama. Tipe kompetensi berawal dari adanya implikasi bagi perencanaan SDM. Dimana kompetensi cenderung terlihat berupa karakteristik seseorang, dengan kata lain kompetensi sumber daya manusia merupakan fungsi yang berhubungan dengan mewujudnya hasil tertentu melalui kegiatan orang-orang. Hal ini berarti bahwa sumber daya manusia berperan penting dan dominan dalam suatu organisasi, dengan adanya kompetensi sumber daya manusia maka waktu pembuatan laporan keuangan akan dapat dihemat. Hal ini karena sumber daya manusia tersebut telah memiliki pengetahuan dan pemahaman mengenai hal-hal yang harus dikerjakan, sehingga laporan keuangan yang disusun dapat diselesaikan dan disajikan tepat pada waktunya. Semakin cepat laporan keuangan disajikan maka akan semakin baik dalam hal pengambilan keputusan.

b. Sistem Informasi Akuntansi Keuangan Daerah pada SKPD Kabupaten Tasikmalaya

Berdasarkan hasil penelitian yang penulis lakukan mengenai Sistem Informasi Akuntansi Keuangan Daerah pada SKPD Kabupaten Tasikmalaya dapat diketahui bahwa, sistem informasi akuntansi keuangan daerah yang dilakukan oleh SKPD Kabupaten Tasikmalaya sudah dilakukan dengan sangat baik. Hal ini dapat dilihat dari klasifikasi penilaian untuk setiap indikator sistem informasi akuntansi keuangan daerah menunjukan nilai yang sangat baik dengan skor 1667 (Tabel 4.23). Artinya bahwa secara keseluruhan SKPD Kabupaten Tasikmalaya telah mengelompokan, menggolongan, mencatatan dan memprosesan aktivitas keuangan pemerintah daerah kedalam sebuah laporan keuangan sebagai suatu informasi dengan sangat baik, sehingga informasi laporan keuangan tersebut dapat digunakan dalam pengambilan keputusan.

Salah satu faktor pendukung dalam menghasilkan laporan keuangan yang berkualitas adalah sistem informasi akuntansi, dimana laporan keuangan dihasilkan dari suatu proses yang didasarkan pada input yang baik, proses yang baik dan output yang baik. Ketiga aspek tersebut haruslah terpadu dan berkesinambungan sebagai pondasi sistem pelaporan keuangan yang baik..

Sistem informasi akuntansi merupakan suatu komponen atau sub sistem dari suatu organisasi yang mempunyai tanggung jawab atas penyiapan informasi keuangan guna membantu manajemen dalam pembuatan keputusan. Departemen dalam negeri telah menyediakan sistem informasi akuntansi secara cuma-Cuma untuk dipergunakan oleh pemerintah daerah dalam rangka menghasilkan lapoaran keuangan yang berkualitas.

Pegawai di SKPD Kabupaten Tasikmalaya sudah memahami pelaporan akuntansi, dan juga sudah memahami bagaimana informasi akuntansi digunakan untuk perencanaan, pembuatan keputusan dan pengendalian. Akuntansi memiliki implikasi terhadap hubungan antara pemegang kekuasaan dan lingkungan organisasi, serta sistem akuntansi manajemen merupakan suatu kekuatan yang mempengaruhi strategi. Ini menandakan bahwa untuk memediasi hubungan antara pemerintah daerah dengan stakeholder diperlukan suatu media untuk mengkomunikasikan program pemerintah. Salah satu media yang dipandang relevan dalam mengkomunikasikan dan dijadikan sebagai alat untuk mengawasi program-program pemerintah yang tercermin dalam APBD adalah sistem akuntansi daerah. Oleh karena itu seorang pegawai harus memahami pelaporan akuntansi, dan juga memahami bagaimana informasi akuntansi digunakan untuk perencanaan, pembuatan keputusan dan pengendalian.

c. Kualitas Laporan Keuangan Pemerintah Daerah pada SKPD Kabupaten Tasikmalaya

Berdasarkan hasil penelitian yang penulis lakukan mengenai Kualitas

Laporan Keuangan Pemerintah Daerah pada SKPD Kabupaten Tasikmalaya, dapat diketahui bahwa kualitas laporan keuangan pada SKPD Kabupaten Tasikmalaya sudah sangat baik. Hal ini terlihat dari klasifikasi penilaian untuk setiap indikator Kualitas Laporan Keuangan Pemerintah Daerah menunjukan nilai yang sangat baik dengan skor 1497 (Tabel 4.33). Artinya bahwa SKPD

Kabupaten Tasikmalaya dapat menyajikan laporan keuangannya dengan akurat, objektif, jelas, singkat, konstruktif, lengkap, dan tepat waktu.

Laporan Keuangan Pemerintah Daerah merupakan fase terakhir dari proses akuntansi pemerintah daerah. Laporan keuangan sektor publik pada hakekatnya merupakan suatu bentuk pertanggungjawaban pemerintah kepada rakyat atas pengelolaan dana publik baik dari pajak, retribusi atau transaksi lainnya. Laporan keuangan merupakan suatu pernyataan entitas pelaporan yang terkandung di dalam komponen laporan keuangan, merupakan bentuk pertanggungjawaban pengelolaan keuangan negara/daerah selama suatu periode. Pernyataan dalam laporan keuangan daerah dapat bersifat implisit dan eksplisit mengenai: keberadaan, kelengkapan, hak dan kewajiban, penilaian dan alokasi, penyajian dan pengungkapan dan ketaatan dan kepatuhan.

Tujuan pelaporan keuangan sektor publik secara umum untuk memberikan informasi yang bermanfaat dan memenuhi kebutuhan pemakai, sedangkan secara khusus untuk mengidentifikasi sumber daya yang didapat dan digunakan sesuai persetujan DPR/D; menyediakan informasi alokasi sumber daya, pembiyaan, komitmen dan kewajiban, kondisi keuangan dan perubahan organisasi sektor publik, informasi untuk dievaluasi performansi organisasi sektor publik..

Pemerintah memanfaatkan informasi keuangan sebagai alat pengambilan keputusan dalam penyempurnaan kebijakan; Strategi pengembangan daerah; Perencanaan dan penganggaran daerah. Para pengguna laporan keuangan sektor publik memerlukan informasi yang dapat membantunya untuk membuat keputusan-keputusan ekonomi, sosial-politik dan mengadakan evaluasi atas penggunaan sumber-sumber oleh pemerintah.

Seperti yang telah kita ketahui bahwa pegawai di SKPD Kabupaten Tasikmalaya sudah membuat laporan dengan relevan yaitu informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. Selain relevan, pegawai di SKPD Kabupaten Tasikmalaya sudah membuat laporan laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan fakta secara jujur, serta dapat diverifikasi. Laporan keuangan tersebut juga lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya, sehingga informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

2. Pengaruh Kompetensi Sumber Daya Manusia terhadap Sistem Informasi Akuntansi Keuangan Daerah Secara Parsial

Untuk mengetahui pengaruh Kompetensi Sumber Daya Manusia (X1) terhadap Sistem Informasi Akuntansi Keuangan Daerah (X2), penulis menggunakan path analysis. Adapun proses perhitungan dilakukan dengan menggunakan software SPSS versi 17.0.

Pengaruh Kompetensi Sumber Daya Manusia (X1) terhadap Sistem

Informasi Akuntansi Keuangan Daerah (X2) dinyatakan dalam Gambar 4.1

= 0,943

rX1X2

Gambar

Nilai Koefisien Jalur Antara Variabel X1 dan X2

Dari hasil perhitungan SPSS versi 17.0 (Tabel Model Summary) diperoleh data mengenai nilai R (koefisien korelasi) dan R Square/R2 (koefisien determinasi). Nilai R menunjukkan besarnya hubungan atau korelasi antara Kompetensi Sumber Daya Manusia dengan Sistem Informasi Akuntansi Keuangan Daerah sebesar 0,943. Ini berarti antara Kompetensi Sumber Daya Manusia dengan Sistem Informasi Akuntansi Keuangan Daerah mempunyai hubungan yaitu sebesar 94.3% dengan kategori sangat kuat (Sugiyono, 2009:250). Sedangkan koefisien determinasi atau R2 menunjukkan besarnya pengaruh Kompetensi Sumber Daya Manusia terhadap Sistem Informasi Akuntansi Keuangan Daerah, yaitu sebesar 0,888 atau 88,8%. Artinya 88,8% variabilitas variabel Sistem Informasi Akuntansi Keuangan Daerah dipengaruhi oleh variabel bebas yang dalam hal ini adalah Kompetensi Sumber Daya Manusia. Adapun pengaruh faktor lainnya (faktor

residu) terhadap Sistem Informasi Akuntansi Keuangan Daerahselain Kompetensi Sumber Daya Manusia adalah sebesar 5.7%.

Dengan kriteria tolak Ho jika thitung > ttabel, maka berdasarkan perhitungan

SPSS diperoleh nilai thitung sebesar 16.207, dengan mengambil taraf signifikansi α

sebesar 5% maka ttabel sebesar 2,029, sehingga thitung > ttabel, maka tolak Ho atau

terima Ha, dengan kata lain Kompetensi Sumber Daya Manusia berpengaruh signifikan terhadap Sistem Informasi Akuntansi Keuangan Daerah.

Berdasarkan hasil penelitian menunjukan bahwa Kompetensi Sumber Daya Manusia yang dimiliki oleh SKPD Kabupaten Tasikmalaya sudah dilaksanakan dengan sangat baik oleh pegawai SKPD Kabupaten Tasikmalaya sehingga sistem informasi akuntansi keuangan yang diberikan sangat baik pula.

Kompetensi Sumber Daya Manusia merupakan kemampuan seseorang atau individu suatu organisasi (kelembagaan) atau suatu sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien, atau dengan kata lain SDM merupakan human capital di dalam organisasi.

Human capital merupakan pengetahuan, keterampilan, dan kemampuan seseorang

yang dapat digunakan untuk menghasilkan layanan profesional dan economic rent. Menurut Sugeng dan Imam (dalam Sutaryo, 2011) menjelaskan bahwa karyawan yang dengan human capital tinggi lebih memungkinkan untuk memberikan layanan yang konsisten dan berkualitas tinggi.

Human capital merupakan sumber inovasi dan gagasan, jadi kompetensi

harus dilihat sebagai kemampuan untuk mencapai kinerja, untuk menghasilkan keluaran-keluaran (output) dan hasil-hasil (outcomes), dalam hal ini yaitu sistem informasi akuntansi keuangan daerah, dimana pegawai di SKPD Kabupaten Tasikmalaya sudah memahami terhadap pembuatan laporan akuntansi yang baik dan benar, serta sudah memahami bagaimana informasi akuntansi digunakan untuk perencanaan, pembuatan keputusan dan pengendalian. Mulyadi (2001) menjelaskan bahwa mengkaitkan tujuan sistem akuntansi tidak lain adalah untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

Selanjutnya dari hasil penelitian terdahulu oleh Abdul Halim (2004) yang menyatakan untuk dapat menyediakan informasi secara tepat dan akurat dibutuhkan suatu sistem yang dapat digunakan dalam rangka penyediaan informasi, yang mana pada SKPD Kabupaten Tasikmalaya sudah bisa memberikan informasi tentang laporan keuangan sesuai dengan sistem informasi akuntansi keuangan daerah. Jadi jelas bahwa untuk memberikan suatu informasi keuangan daerah yang baik diperlukan kompetensi sumber daya manusia yang baik pula.

a. Pengaruh Kompetensi Sumber Daya Manusia Secara Parsial terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Untuk mengetahui pengaruh Kompetensi Sumber Daya Manusia secara parsial terhadap Kualitas Laporan Keuangan Pemerintah Daerah pada SKPD Kabupaten Tasikmalaya, maka dilakukan uji atas hipotesis. Dimana hipotesis tersebut sebagai berikut: “Kompetensi Sumber Daya Manusia secara parsial berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah”, artinya apabila pegawai SKPD Kabupaten Tasikmalaya memiliki Kompetensi Sumber Daya Manusia yang baik maka akan menghasilkan Kualitas Laporan Keuangan Pemerintah Daerah yang berkualitas.

Untuk menguji hipotesis di atas, maka dilakukan pengolahan atas data hasil penelitian. Dari hasil perhitungan SPSS versi 17.0 (Tabel Coefficient) diperoleh nilai koefisien beta atau koefisien standar (standardized coefficient) untuk variabel X1 (Kompetensi Sumber Daya Manusia) terhadap variabel Y

(Kualitas Laporan Keuangan Pemerintah Daerah) adalah sebesar 0,923. Ini berarti antara Kompetensi Sumber Daya Manusia dengan Kualitas Laporan Keuangan Pemerintah Daerah mempunyai hubungan sebesar 92.3% dengan kategori sangat kuat (Sugiyono, 2009: 250). Sedangkan nilai koefisien determinasi adalah sebesar 0,923 (0,8512), menunjukkan bahwa besarnya pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah adalah sebesar 85,1%. Artinya 85,1% variabilitas variabel Kualitas Laporan Keuangan Pemerintah Daerah dipengaruhi secara parsial oleh variabel bebas yang dalam hal ini adalah Kompetensi Sumber Daya Manusia.

Dengan kriteria tolak Ho jika thitung > ttabel, maka berdasarkan

perhitungan SPSS diperoleh nilai thitung sebesar 17,732. Dengan mengambil

taraf signifikansi α sebesar 5% maka ttabel sebesar 2,029 sehingga thitung > ttabel

(17,732 > 2,029) dengan tingkat signifikansi lebih kecil dari 0,05. Dikarenakan thitung > ttabel dan tingkat signifikansi lebih kecil dari 0,05 maka kaidah

keputusannya adalah tolak Ho atau terima Ha, artinya Kompetensi Sumber Daya Manusia secara parsial berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

Berdasarkan hasil penelitian, menunjukan bahwa Kompetensi Sumber Daya Manusia pada pegawai SKPD Kabupaten Tasikmalaya sudah dilaksanakan dengan sangat baik sehingga kualitas laporan keuangan pemerintah daerah sangat baik pula.

Keberadaan sumber daya manusia dalam suatu organisasi merupakan aset yang berharga bagi organisasi itu sendiri. Keberhasilan suatu organisasi ditentukan dari kualitas orang-orang yang berada di dalamnya. SDM akan bekerja secara optimal jika organisasi dapat mendukung kemajuan karir mereka dengan melihat apa sebenarnya kompetensi mereka. Biasanya, pengembangan SDM berbasis kompetensi akan mempertinggi produktivitas karyawan sehingga kualitas kerja pun lebih tinggi pula dan berujung pada puasnya pelanggan dan organisasi akan diuntungkan. Pengembangan SDM berbasis kompetensi dilakukan agar dapat memberikan hasil sesuai dengan tujuan dan sasaran organisasi dengan standar kinerja yang telah ditetapkan. Kompetensi yang dimiliki seorang karyawan secara individual harus dapat mendukung pelaksanaan visi misi organisasi melalui kinerja strategis organisasi tersebut. Oleh karena itu kinerja individu dalam organisasi merupakan jalan dalam meningkatkan poduktivitas organisasi itu sendiri.

Menurut Guy et al. (2002) menjelaskan bahwa kompetensi adalah pengetahuan dan keahlian yang diperlukan untuk menyelesaikan tugas, sedangkan menurut Alwi, (2001:58) bahwa kompetensi SDM pada dasarnya merupakan sebuah refleksi dari nilai-nilai keahlian seseorang dalam melaksanakan bidang pekerjaannya. Dalam hal ini yaitu kompetensi SDM yang memadai dari segi kuantitas dan kualitas akan meningkatkan kandungan nilai

informasi dalam pelaporan keuangan pemerintahan daerah. Jadi pemahaman yang tepat atas laporan keuangan pemerintahan daerah tidak lepas dari peranan kompetensi sumber daya manusia yang menggunakannya. Kompetensi sumber daya manusia yang tinggi.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Rovieyanti, 2012 dengan hasil bahwa Kompetensi SDM berpengaruh signifikan terhadap Kualitas Laporan Keuangan Daerah. Jika Kompetensi SDM bagian keuangan/akuntansi pada Dinas-Dinas di Pemerintahan baik, maka SDM keuangan/akuntansi tersebut kompeten, dan Kualitas Laporan Keuangan Daerah pada Dinas di Pemerintah pun akan memenuhi karakteristik kualitatif. Hasil penelitian lain yang mendukung penelitian ini yang dilakukan oleh Winidyaningrum, 2010 menunjukkan bahwa sumber daya manusia berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah. Karena kondisi sub bagian akuntansi/tata usaha keuangan yang sudah mendukung dan juga diimbangi dengan mengikutsertakan pegawai dalam pelatihan-pelatihan yang berhubungan dengan akuntansi dan pengelolaan keuangan daerah.

b. Pengaruh Sistem Informasi Akuntansi Keuangan Daerah Secara Parsial Terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Untuk mengetahui pengaruh Sistem Informasi Akuntansi Keuangan Daerah secara parsial terhadap Kualitas Laporan Keuangan Pemerintah Daerah pada SKPD Kabupaten Tasikmalaya, maka dilakukan uji atas hipotesis. Dimana hipotesis tersebut sebagai berikut: “Sistem Informasi Akuntansi Keuangan Daerah secara parsial berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah”, artinya apabila sistem informasi akuntansi keuangan daerah dilakukan dengan baik maka akan menghasilkan kualitas laporan keuangan pemerintah daerah yang baik pula.

Untuk menguji hipotesis di atas, maka dilakukan pengolahan atas data hasil penelitian. Dari hasil perhitungan SPSS versi 17.0 (Tabel Coefficients) diperoleh nilai koefisien beta atau koefisien standar (standardized coefficient) untuk variabel X2 (Sistem Informasi Akuntansi Keuangan Daerah) terhadap

variabel Y (Kualitas Laporan Keuangan Pemerintah Daerah) adalah sebesar 0,968. Ini berarti antara penerapan sistem informasi akuntansi keuangan daerah

dengan kualitas laporan keuangan pemerintahan daerah mempunyai hubungan yaitu sebesar 96.8% dengan kategori sangat kuat (Sugiyono, 2009: 250). Sedangkan nilai koefisien determinasi adalah sebesar 0,968 (0,9372), menunjukkan bahwa besarnya pengaruh Sistem Informasi Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah adalah sebesar 96.8%. Artinya 96.8% variabilitas variabel Kualitas Laporan Keuangan Pemerintah Daerah dipengaruhi secara parsial oleh variabel bebas yang dalam hal ini adalah Sistem Informasi Akuntansi Keuangan Daerah.

Dengan kriteria tolak Ho jika thitung > ttabel, maka berdasarkan

perhitungan SPSS diperoleh nilai thitung sebesar 22.134. Dengan mengambil

taraf signifikansi α sebesar 5% maka ttabel sebesar 2,029 sehingga thitung > ttabel

dengan tingkat signifikansi lebih kecil dari 0,05. Dikarenakan thitung > ttabel dan

tingkat signifikansi lebih kecil dari 0,05 maka kaidah keputusannya adalah tolak Ho atau terima Ha, artinya Sistem Informasi Akuntansi Keuangan Daerah secara parsial berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

Berdasarkan hasil penelitian, menunjukan bahwa Sistem Informasi Akuntansi Keuangan Daerah pada SKPD Kabupaten Tasikmalaya sudah dilaksanakan dengan sangat baik sehingga kualitas laporan keuangan pemerintah daerah sangat baik pula, dimana sistem informasi akuntansi keuangan daerah yang semakin baik akan meningkatkan kualitas laporan keuangan pada SKPD Kabupaten Tasikmalaya

Hasil penelitian ini didukung oleh teori menurut Mardiasmo (2004:35) yang menyatakan bahwa sistem informasi akuntansi keuangan daerah berpengaruh terhadap kualitas laporan keuangan, dimana untuk dapat menghasilkan laporan keuangan yang relevan, handal, dan dapat dipercaya, pemerintah daerah harus memiliki sistem akuntansi yang handal. Hasil penelitian ini juga didukung oleh teori menurut Agus Mulyanto (2009) bahwa pada dasarnya sistem akuntansi merupakan suatu kesatuan yang apabila tidak diterapkan atau ada satu bagian sistem yang tidak diterapkan maka sulit untuk memperoleh karakteristik kualitatif laporan keuangan pemerintah daerah sesuai SAP yakni relevan, andal, dapat dipahami, dan dapat dibandingkan. Sedangkan

dari hasil penelitian terdahulu yang dilakukan oleh As Syifa Nurillah (2014) bahwa semakin tinggi penerapan sistem informasi akuntansi keuangan daerah maka kualitas laporan keuangan juga akan semakin tinggi. Oleh akrena itu dalam meningkatkan sistem akuntansi keuangan daerah yaitu kegiatan pencatatan harus lebih teliti dalam mencatat setiap transaksi, setiap transaksi harus menggunakan bukti transaksi supaya menghindari pencatatan yang tidak akurat, dan setiap ada transaksi wajib melakukan pencatatan supaya menghindari transaksi yang tidak tercatat, dan perlu dilakukan pengawasan dan pengendalian terhadap transaksi-transaksi maupun aset dan persedian. Selanjutnya untuk meningkatkan pelaporan laporan keuangan perlu melakukan pelatihan dan peningkatan sumber daya manusia agar tidak mengalami kesulitan dalam menyusun laporan keuangan.

3. Pengaruh Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah Secara Simultan Terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Untuk mengetahui Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah secara simultan terhadap Kualitas Laporan Keuangan Pemerintah Daerah, maka dilakukan uji atas hipotesis. Hipotesis yang diajukan adalah “Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah secara simultan berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah”, yang berarti apabila Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah pada SKPD Kabupaten Tasikmalaya dilaksanakan dengan baik, maka akan menghasilkan laporan keuangan pemerintah daerah yang berkualitas.

Untuk menguji hipotesis diatas, maka dilakukan pengolahan atas data hasil penelitian. Dari hasil perhitungan SPSS versi 17.0 (Tabel Model Summary) diperoleh data mengenai nilai R (koefisien korelasi) dan R Square/R2 (koefisien determinasi). Nilai R menunjukkan besarnya hubungan atau korelasi antara Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah sebesar 0,968. Ini berarti antara Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah mempunyai hubungan yaitu sebesar 96.8% dengan kategori sangat kuat (Sugiyono,

2009:250). Sedangkan nilai koefisien determinasi (R2) menunjukkan besarnya pengaruh antara Kompetensi Sumber Daya Manusia dan Kualitas Laporan Keuangan Pemerintah Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah, yaitu sebesar 0,938 atau 93,8%. Artinya 93,8% variabilitas variabel Kualitas Laporan Keuangan Pemerintah Daerah dipengaruhi secara simultan oleh variabel bebas yang dalam hal ini adalah Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah. Pengaruh variabel lainnya (faktor residu) terhadap Kualitas Laporan Keuangan Pemerintah Daerah selain Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah adalah sebesar 6.2%.

Dengan kriteria tolak Ho jika Fhitung > dari Ftabel, maka berdasarkan

perhitungan SPSS diperoleh nilai Fhitung sebesar 241.338. Dengan mengambil taraf

signifikansi α sebesar 5% maka Ftabel sebesar 3.29, sehingga Fhitung > Ftabel (241.338

> 3.29) dengan tingkat signifikansi sebesar 0,000 yang berarti lebih kecil dari tingkat α = 0,05. Dikarenakan Fhitung > Ftabel dan tingkat signifikansi lebih kecil dari

0,05 maka kaidah keputusannya adalah tolak Ho atau terima Ha, artinya Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

Berdasarkan hasil penelitian, kecilnya faktor lain (faktor residu) yang mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah SKPD Kabupaten Tasikmalaya dapat diartikan bahwa Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah yang dilaksanakan di SKPD Kabupaten Tasikmalaya merupakan faktor yang mempengaruhi pada peningkatan atau penurunan Kualitas Laporan Keuangan Pemerintah Daerah di SKPD Kabupaten Tasikmalaya.

Secara lengkap pengaruh antara variabel Kompetensi Sumber Daya Manusia (X1) dan variabel Sistem Informasi Akuntansi Keuangan Daerah (X2)

terhadap variabel Kualitas Laporan Keuangan Pemerintah Daerah (Y) dapat dilihat dalam gambar 4.2.

Gambar

Nilai Koefisien Jalur Antara Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah dengan

Kualitas Laporan Keuangan Pemerintah Daerah D. SIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan mengenai pengaruh Kompetensi Sumber Daya Manusia dan Penerapan Sistem Informasi Akuntansi Keuangan Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah, penulis dapat menarik simpulan sebagai berikut:

1. Kompetensi Sumber Daya Manusia pada pegawai SKPD Kabupaten Tasikmalaya sudah dilaksanakan dengan sangat baik. Hal ini terlihat dari interpretasi nilai total jawaban responden mengenai Kompetensi Sumber Daya Manusia menunjukkan kategori sangat tinggi. Dengan demikian pegawai di SKPD Kabupaten Tasikmalaya memiliki Kompetensi Sumber Daya Manusia yang baik, hal ini dilihat dari: a) prosedur pencatatan transaksi yang dilakukan oleh pegawai di SKPD Kabupaten Tasikmalaya sudah berdasarkan standar pencatatan akuntansi pada umumnya, b) pembuatan laporan keuangan dilakukan secara periodik; dan c) Kesesuaian sistem akuntansi keuangan yang digunakan oleh pegawai di SKPD Kabupaten Tasikmalaya sudah memenuhi Standar Akuntansi Pemerintahan (SAP)

2. SKPD Kabupaten Tasikmalaya telah menghasilkan laporan keuangan yang berkualitas dengan sangat baik. Hal ini terlihat dari interpretasi nilai total jawaban responden mengenai Kualitas Laporan Keuangan Pemerintah Daerah menunjukkan kategori sangat tinggi. Dengan demikian Kualitas Laporan Keuangan Pemerintah

X1 X2 ε rX1X2 = 0,943 ρYX1 = 0,923 ρYX2 = 0,968 Y = 0,062

Daerah pada SKPD Kabupaten Tasikmalaya diukur dengan akurat, objektif, jelas, singkat, konstrukif, lengkap dan tepat waktu telah mencapai hasil yang sangat baik. 3. Pengujian secara simultan menunjukkan bahwa, Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah secara simultan berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Artinya apabila Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah dilaksanakan secara bersamaan dengan baik oleh pegawai di SKPD Kabupaten Tasikmalaya, maka Kualitas Laporan Keuangan Pemerintah Daerah pada SKPD Kabupaten Tasikmalaya akan lebih meningkat.

Berdasarkan simpulan yang telah dikemukakan diatas, penulis mencoba memberikan saran-saran yang diharapkan dapat memberikan manfaat, yaitu sebagai berikut:

1. Bagi Pihak SKPD

Diharapkan dapat melaksanakan Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah dengan sebaik mungkin sesuai dengan peraturan dan prosedur yang ada, termasuk dalam pencapaian Kualitas Laporan Keuangan Pemerintah Daerah yang dihasilkan. Hal ini dapat dibentuk dengan meningkatkan teknik dan prosedur dalam membuat laporan keuangan. Kompetensi Sumber Daya Manusia yang dimiliki oleh para pegawai diharapkan lebih ditingkatkan lagi, sehingga kepercayaan terhadap kinerja dan tanggung jawab pegawai dalam suatu organisasi tidak menurun.

2. Bagi Peneliti Selanjutnya

a. Bagi pihak lain yang akan melakukan penelitian yang sama, disarankan memperluas ukuran sampel untuk memperoleh hasil penelitian dan dasar justifikasi yang optimal.

b. Perlunya dilakukan penelitian lebih lanjut terhadap faktor-faktor lain yang mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah karena dalam penelitian ini hanya variabel Kompetensi Sumber Daya Manusia dan Sistem Informasi Akuntansi Keuangan Daerah yang masuk dalam model analisis penelitian, sehingga hasil penelitian tersebut dapat diperbandingkan dengan hasil penelitian penulis.