1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak Daerah merupakan pajak yang dikelola oleh Pemerintah Daerah baik Pemerintah Daerah Tingkat I maupun Pemerintah Daerah Tingkat II yang hasilnya digunakan untuk membiayai pengeluaran rutin dan pengembangan daerah. Berlakunya Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah membuat pemerintah pusat mengalihkan sebagian pajak pusat menjadi pajak daerah. Hal ini merupakan wujud tindak lanjut dari kebijakan otonomi daerah dan desentralisasi fiskal. (Anggraeni, 2015)

Tujuan dari pengalihan pengelolaan sebagian pajak pusat ke daerah adalah untuk meningkatkan Penerimaan Daerah. Dengan demikian pemerintah daerah dapat memaksimalkan penerimaan daerah dengan menggali potensi yang dimiliki daerah tersebut. Selain itu langkah tersebut dapat diambil pemerintah untuk menata sistem pembangunan nasional. Pemerintah Kabupaten/Kota dapat memaknai bagaimana daerah tersebut secara maksimal dapat mengelola penerimaan yang dialihkan dari pusat ke daerah. Pengalihan tersebut merupakan kewenangan yang diberikan sepenuhnya dari pemerintah pusat ke pemerintah daerah dalam mengelola potensi sumber daya yang dimiliki daerah. (Haryadi, 2013)

Berdasarkan Undang-Undang No. 28 Tahun 2009 pengalihan pengelolaan Pajak Bumi dan Bangunan ke seluruh Kabupaten/Kota dimulai paling lambat 1 Januari 2014. Pada tahun 2011 hanya satu kota saja yang siap melakukan

pengelolaan Pajak Bumi dan Bangunan yaitu Kota Surabaya. Setelah kota Surabaya melaksanakan pengelolaan Pajak Bumi dan Bangunan disusul 17 (tujuh belas). Kabupaten/Kota yang mengelola Pajak Bumi dan Bangunan salah satunya adalah Kota Semarang. Kemudian di tahun 2013 ada sekitar 105 (seratus lima) kabupaten/kota yang mengelola Pajak Bumi dan Bangunan.

Dari seluruh Kabupaten/Kota yang belum menerima pengalihan pengelolaan Pajak Bumi dan Bangunan (sebanyak 369 kab./Kota) sudah mempersiapkan diri untuk menerima pengalihan tersebut sehingga diharapkan pada tahun 2014 seluruh Kabupaten/Kota di Indonesia sudah sepenuhnya melakukan pengelolaan Pajak Bumi dan Bangunan sektornya masing-masing. Tujuan Pengalihan pengelolaan Pajak Bumi dan Bangunan menjadi Pajak Daerah sesuai dengan Undang-undang Pajak Daerah dan Retribusi Daerah adalah:

1. Meningkatkan akuntabilitas penyelenggaraan otonomi daerah memberikan peluang baru kepada daerah untuk mengenakan pungutan baru (menambah jenis pajak daerah dan retribusi daerah).

2. Memberikan kewenangan kepada daerah dalam penetapan tarif pajak daerah. 3. Menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan

Tabel 1.1

Perkembangan Pajak Daerah Periode Tahun 2010 – 2014

Sumber : Kementrian Keuangan

Dari grafik diatas, dapat terlihat realisasi Pajak Daerah hampir setiap tahunnya mencapai atau bahkan melampaui target, namun pada tahun 2011 realisasi penerimaan dari sektor pajak daerah hanya mencapai 91%. Namun pada tahun 2014 realisasi penerimaan Pajak Daerah mengalami penurunan dimana dari target yang telah ditetapkan hanya mampu terealisasi sebesar 89%. Rendahnya persentase realisasi ini dikarenakan target yang ditetapkan dalam APBD tidak sesuai dengan potensi yang ada, namun jika dibandingkan dengan tahun sebelumnya dalam jumlah rupiah mengalami peningkatan dimana pada tahun 2013 terealisasi Rp. 5,9 milyar dari target Rp. 5,4 milyar dan pada tahun 2014 terealisasi sebesar Rp. 7,88 milyar dari target Rp. 8,89 milyar.

Pemerintahan kota Semarang berusaha keras untuk menyelesaikan verifikasi Piutang Pajak Bumi dan Bangunan. Pasalnya, sesuai dengan instruksi dari Badan Pemeriksa Keuangan Pusat, verifikasi harus selesai pada 25 Juli 2016. (Heverita G Rahayu, 2016) menjelaskan, verifikasi piutang Pajak Bumi dan Bangunan sudah dilakukan sejak 24 Juni 2016 lalu, sesuai instruksi dari Badan Pemeriksa Keuangan

Pusat. Badan Pemeriksa Keuangan ingin memeriksa kembali Pajak Bumi dan Bangunan di setiap Kabupaten/Kota di Indonesia, setelah pengelolaan pajak dari pemerintah pusat dialihkan kepada pemerindah daerah. Tidak cukup hanya melihat data dari kantor pajak. Badan Pemeriksa Keuangan meminta agar masing-masing Kabupaten/Kota melakukan verifikasi langsung kepada warga. Dari tahun 2011 pengelolaan Pajak Bumi dan Bangunan ditangani langsung Kantor Pelayanan Pajak (KPP) Pusat. Namun, sejak diterbitkan Undang-Undang Nomor 28 tahun 2009, pengelolaan pajak dilimpahkan kepada masing-masing daerah, terhitung mulai 2012. Saat ini Badan Pemeriksa Keuangan ingin memverifikasi data mulai 1994 hingga 2011. Dalam kurun waktu itu, Badan Pemeriksa Keuangan menemukan piutang Pajak Bumi Bangunan Kota Semarang yang belum terbayar sekitar Rp 163,5 miliar dari 393.661 wajib pajak.

Mengetahui hal tersebut Pemerintahan kota Semarang juga belum mendapatkan kejelasan kenapa Badan Pemeriksa Keuangan meminta verifikasi Pajak Bumi Bangunan sejak 1994. bukan dari tahun-tahun sebelumnya, seperti 1991 atau 1992. Terdapat kemungkinan Badan Pemeriksa Keuangan sedang memeriksa Kantor Pajak Pusat Namun, Pemerintahan Kota Semarang akan berusaha memenuhi permintaan Badan Pemeriksa Keuangan. Target Pemerintahan kota Semarang 70 persen dari jumlah total bisa terkumpul.

Dalam kasus ini terjadi karena adanya kelemahan validasi data. Badan Pemeriksa Keuangan meminta agar ada perbaikan untuk segera secara nyata dan didapatkan sebagai pendapatan asli daerah. Hal ini harus dilakukan agar tidak terjadi persoalan lagi di kemudian hari. Wali Kota Semarang menginginkan agar

Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD) Kota Semarang secara intens dan cepat untuk mendata ulang kepada warga yang belum terdaftar tersebut. Menurutnya, hal ini akan berpengaruh terhadap target pendapatan daerah dari Pajak Bumi dan Bangunan yang masuk di Rencana Pembangunan Jangka Menengah Daerah 2006 -2021.

Selain itu, permasalahan dilatar belakangi karena belum adanya peraturan perundang-undangan menjadikan pengelolaan piutang Pajak Bumi dan Bangunan di Dinas Pendapatan Kota Semarang kurang maksimal. Faktor penghambat dalam pengelolaan piutang Pajak Bumi dan Bangunan di Kota Semarang juga berasal dari faktor Sumber Daya Manusia, kurangnya koordinasi dengan pemerintah pusat mengakibatkan sumber daya aparatur kurang siap dalam mengelola piutang Pajak Bumi Bangunan yang sesuai dengan Standar Akuntansi Pemerintahan. Rendahnya pengetahuan aparatur dalam pengelolaan Piutang Pajak Bumi dan Bangunan juga diakibatkan karena lambannya Pemerintah Kota Semarang dalam menetapkan peraturan daerah tentang pengelolaaan Piutang Pajak Bumi dan Bangunan.

Penelitian oleh Martha Sri Reraningsri (2015) menyatakan bahwa Pelayanan pemungutan Pajak Bumi danBangunan setelah dialihkan dari pajak pusat menjadi pajak daerah dalam meningkatkan Pendapatan Asli Daerah cukup efektif, ditinjau dari: 1. Pendapatan Asli Daerah dari sektor penerimaan Pajak Bumi dan Bangunan mengalami kenaikan sejak tahun 2012 hingga 2013 yang meningkat sangat tinggi, meskipun pada tahun 2011 sempat mengalami penurunan. Pelayanan pemungutan Pajak Bumi dan Bangunan yang diselenggarakan oleh Dinas Pendapatan dan Pengelolaan Keuangan memiliki kualitas yang baik dalam melayani wajib pajak,

terutama dalam penyediaan fasilitas, sarana dan prasarana yang mencukupi dan mudah diakses oleh masyarakat. 2. Wajib pajak merasa cukup puas dengan pelayanan pemungutan Pajak Bumi dan Bangunan yang diselenggarakan oleh Dinas Pendapatan Pengelolaan Keuangan, meskipun pada awal pelaksanaan di tahun 2011 para wajib pajak merasa kurang puas dengan pelayanan pemungutan Pajak Bumi dan Bangunan dikarenakan banyak terdapat kesalahan data. Sedangkan pada tahun-tahun setelahnya permasalahan tersebut sudah dapat terselesaikan dan wajib pajak sudah cukup puas dengan pelayanan yang diberikan.

Dalam penelitian Tomi Hariadi (2013) menunjukkan bahwa implementasi pengalihan Pajak Bumi dan Bangunan menjadi pajak daerah secara umum proses implementasi pengalihan Pajak Bumi dan Bangunan menjadi Pajak Daerah yang dilakukan oleh Pemerintah Daerah telah berjalan dengan lancar dan baik. Peraturan Daerah Nomor 9 Tahun 2011 tentang Pajak Bumi dan Bangunan yang efektif akan dilaksanakan pada 1 Januari 2013 dan Peraturan Pelaksana terkait dengan proses pemungutan Pajak Bumi dan Bangunan telah diterbitkan walaupun belum semuanya rampung diselesaikan pada awal masa pengalihan. Hal penting yang masih perlu ditingkatkan adalah kapasitas Sumber Daya Manusia pelaksananya sarana dan prasarana pendukungnya. Untuk melihat sejauh mana potensi Pajak Bumi dan Bangunan dapat dipungut oleh daerah, masih memerlukan penelitian lanjutan setelah data penerimaan Pajak Bumi dan Bangunan tahun 2013 dapat diperoleh.

Hasil Penelitian dari Voni Lestari (2015) menyatakan bahwa dengan adanya pengalihan Pajak Bumi dan Bangunan dari pajak pusat menjadi Pajak Daerah

mempengaruhi pendapatan daerah. Pendapatan daerah mengalami kenaikan, hal ini karena sebelum adanya pengalihan Pajak Bumi dan Bangunan daerah hanya mendapatkan bagi hasil dari pajak pusat sebesar 64,8%, setelah adanya pengalihan 100% pendapatan dari pembayaran Pajak Bumi dan Bangunan menjadi Pendapatan Daerah. Sehingga manfaat yang telah ditetapkan pemerintah, yaitu meningkatkan Pendapatan Asli Daerah tercapai.

Dengan latar belakang penelitian yang dilakukan oleh Martha Sri Renaningsih (2015) mengungkapkan bahwa Pelayanan Pemungutan Pajak Bumi dan Bangunan setelah dialihkan dari Pajak Pusat menjadi Pajak Daerah dalam meningkatkan Pendapatan Asli Daerah Kota Surabaya adalah cukup efektif, inilah yang membuat penulis tertarik untuk melakukan penelitian mengenai Pengelolaan Pajak Bumi dan Bangunan dapat meningkatkan Pendapatan Asli Daerah, karena Penerimaan Pajak Bumi dan Bangunan dimasukkan dalam akun Pendapatan Asli Daerah. Namun, sebelum adanya pengalihan Pajak Bumi dan Bangunan penerimaan Pajak Bumi dan Bangunan masuk dalam akun Dana Bagi Hasil dalam Penerimaan Daerah. Dengan adanya pengalihan akun tersebut beserta bukti yang sudah ada peneliti ingin meneliti bagaimana pengaruh pengelolaan Pajak Bumi dan Bangunan tersebut terhadap penerimaan Pendapatan Daerah apakah mengalami kenaikan atau tidak, maka peneliti mengambil judul “PELAKSANAAN

PENGALIHAN PIUTANG PAJAK BUMI DAN BANGUNAN PADA DINAS PENGELOLAAN KEUANGAN DAN ASET DAERAH KOTA SEMARANG

1.2 Rumusan Masalah

Rumusan masalah utama yang dihadapi oleh Pemerintah Daerah Kabupaten Semarang adalah :

Bagaimanakah potensi penurunan pendapatan daerah karena adanya piutang yang menyebabkan salah satu kebijakan pemerintah mengalihkan Pajak Bumi Bangunan menjadi Pajak Daerah.

1.3 Tujuan Penelitian

Berdasarkan judul yang diambil penulis, maka tujuan yang ingin dicapai dalam penelitian ini adalah :

Untuk mengetahui apa yang menjadi bahan pertimbangan awal Pemerintah Pusat melakukan pengalihan Pajak Bumi Bangunan dan sejauh mana kesiapan pelaksanaan pengalihan Pajak Bumi dan Bangunan yang dialihkan menjadi Pajak Daerah di Kota Semarang.

1.4Kegunaan Penulisan

1. Bagi Penulis

- Memberikan masukan dalam meningkatkan pengetahuan dan pemahaman dibidang perpajakan khususnya mengenai permasalah pengalihan pengelolaan piutang Pajak Bumi dan Bangunan menjadi Pajak Daerah - Penelitian ini akan menjadi bahan perbandingan atau acuan dalam

2. Bagi Akademik

Dapat menambah kepustakaan dan dapat memberikan masukan dibidang perpajakan, khususnya mengenai pengalihan pengelolaan piutang Pajak Bumi dan Bangunan menjadi Pajak Daerah Di Kota Semarang

3. Bagi Perusahaan atau Instansi

- Dapat memberikan informasi yang dapat digunakan sebagai bahan masukan kepada pemerintah daerah Kota Semarang dalam rangka persiapan dan pengelolaan Pajak Bumi dan Bangunan sehingga diharapkan dapat mengoptimalkan potensi penerimaan Pajak Bumi dan Bangunan ini dalam menopang Anggaran Pendapatan dan Belanja Daerah (APBD)

1

BAB III

METODE PENELITIAN

1.1 Desain Penelitian

Penelitian ini merupakan penelitian kualitatif deskriptif. Studi ini dilakukan untuk memahami karakteristik organisasi yang mengikuti praktik umum tertentu seperti halnya pada Pemerintah Kabupaten Semarang yang telah menerapkan aturan berdasarkan Undang-Undang Nomor 28 Tahun 2009 yang telah diterapkan oleh daerah-daerah lain di Indonesia. Studi deskriptif ini bertujuan untuk memberikan kepada peneliti sebuah riwayat atau untuk menggambarkan aspek-aspek yang relevan dengan fenomena perhatian dari perspektif seseorang, organisasi atau lainnya (Sekaran, 2010).

Sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. Fokus penelitiannya 1. Langkah yang diambil dalam mengelola Piutang Pajak Bumi dan Bangunan di Kota Semarang Pasca Pengalihan Pajak Bumi Bangunan menjadi Pajak Daerah. 2. Faktor-faktor penghambat Pengelolaan Piutang Pajak Bumi Bangunan Pasca Pengalihan Pajak Bumi Bangunan menjadi pajak daerah di Kota Semarang.

1.2 Setting Penelitian

Sehubungan dengan permasalahan yang tengah dihadapi penelitian ini menjadikan Dinas Pengelolaan Keuangan dan Aset Daerah Pajak Bumi dan Bangunan di Jl. Pemuda No.148, Semarang – Jawa Tengah menjadi lokasi penelitian. Pengalihan Pajak Bumi dan Bangunan yang telah dilakukan dikota

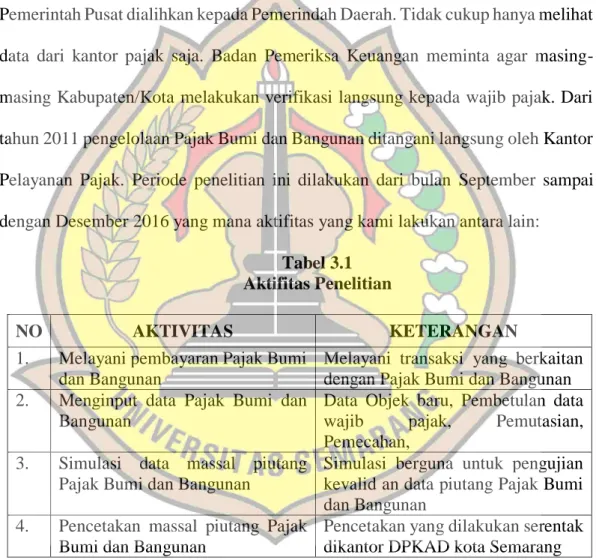

Semarang berpengaruh pada Pendapatan Asli Daerah Kota Semarang yang sampai sekarang ini masih menjadi permasalahan yang harus dihadapi pemerintah daerah Kota Semarang. Dalam verifikasi data wajib pajak masih terjadi persoalan nasional. Badan Pemeriksa Keuangan ingin memeriksa kembali Pajak Bumi dan Bangunan di setiap Kabupaten/Kota di Indonesia, setelah pengelolaan pajak dari Pemerintah Pusat dialihkan kepada Pemerindah Daerah. Tidak cukup hanya melihat data dari kantor pajak saja. Badan Pemeriksa Keuangan meminta agar masing-masing Kabupaten/Kota melakukan verifikasi langsung kepada wajib pajak. Dari tahun 2011 pengelolaan Pajak Bumi dan Bangunan ditangani langsung oleh Kantor Pelayanan Pajak. Periode penelitian ini dilakukan dari bulan September sampai dengan Desember 2016 yang mana aktifitas yang kami lakukan antara lain:

Tabel 3.1 Aktifitas Penelitian

NO AKTIVITAS KETERANGAN

1. Melayani pembayaran Pajak Bumi dan Bangunan

Melayani transaksi yang berkaitan dengan Pajak Bumi dan Bangunan 2. Menginput data Pajak Bumi dan

Bangunan

Data Objek baru, Pembetulan data wajib pajak, Pemutasian, Pemecahan,

3. Simulasi data massal piutang Pajak Bumi dan Bangunan

Simulasi berguna untuk pengujian kevalid an data piutang Pajak Bumi dan Bangunan

4. Pencetakan massal piutang Pajak Bumi dan Bangunan

Pencetakan yang dilakukan serentak dikantor DPKAD kota Semarang

Alasan kenapa melakukan penelitian di Dinas Pengelolaan Keuangan dan Aset Daerah dikarenakan adanya permasalahan dalam verifikasi data Piutang Pajak Bumi dan Bangunan di Dinas Pengelolaan Keuangan dan Aset Daerah Kota

Semarang. Pasalnya, sesuai dengan instruksi dari Badan Pemeriksa Keuangan Pusat, verifikasi harus selesai pada 25 Juli 2016 lalu. verifikasi piutang Pajak Bumi dan Bangunan sudah dilakukan sejak 24 Juni 2016, namun sesuai instruksi dari Badan Pemeriksa Keuangan Pusat. Badan Pemeriksa Keuangan ingin memeriksa kembali Pajak Bumi dan Bangunan di setiap Kabupaten/Kota di Indonesia, setelah pengelolaan pajak dari pemerintah pusat dialihkan kepada pemerindah daerah. Tidak cukup hanya melihat data dari Kantor Pajak. Badan Pemeriksa Keuangan meminta agar masing-masing Kabupaten/Kota melakukan verifikasi langsung kepada warga. Dari tahun 2011 pengelolaan Pajak Bumi dan Bangunan ditangani langsung Kantor Pelayanan Pajak (KPP) Pusat. Namun, sejak diterbitkan UU Nomor 28 tahun 2009, pengelolaan pajak dilimpahkan kepada masing-masing daerah, terhitung mulai 2012. Saat ini Badan Pemeriksa Keuangan ingin memverifikasi data mulai 1994 hingga 2011. Dalam kurun waktu itu, Badan Pemeriksa Keuangan menemukan piutang Pajak Bumi Bangunan Kota Semarang yang belum terbayar sekitar Rp 163,5 miliar dari 393.661 wajib pajak.

Mengetahui hal tersebut Pemerintahan kota Semarang juga belum mendapatkan kejelasan kenapa Badan Pemeriksa Keuangan meminta verifikasi Pajak Bumi Bangunan sejak 1994. bukan dari tahun-tahun sebelumnya, seperti 1991 atau 1992. Terdapat kemungkinan Badan Pemeriksa Keuangan sedang memeriksa Kantor Pajak Pusat Namun, Pemerintahan Kota Semarang akan berusaha memenuhi permintaan Badan Pemeriksa Keuangan. Target Pemerintahan kota Semarang 70 persen dari jumlah total bisa terkumpul. Dengan demikian Badan Pemeriksa Keuangan meminta agar ada perbaikan untuk segera secara nyata dan

didapatkan sebagai pendapatan asli daerah. Hal ini harus dilakukan agar tidak terjadi persoalan lagi di kemudian hari.

3.3 Pemilihan Informan

Informan dalam penelitian adalah orang atau pelaku yang benar-benar tahu dan menguasai masalah, serta terlibat langsung dengan masalah penelitian. Dengan mengunakan metode penelitian kualitatif, maka peneliti sangat erat kaitannya dengan faktor-faktor kontekstual, jadi dalam hal ini sampling menjaring informasi dari berbagai sumber. Pemilihan informan sebagai sumber data dalam penelitian ini adalah berdasarkan pada asas subyek yang menguasai permasalahan, memiliki data, dan bersedia memberikan informasi lengkap dan akurat. Penelitian kualitatif tidak dipersoalkan jumlah informan, tetapi bisa tergantung dari tepat tidaknya pemilihan informan kunci, dan komplesitas dari keragaman fenomena sosial yang diteliti. Dengan demikian, informan ditentukan dengan Teknik Purposive yaitu Peneliti memilih informan menurut kriteria tertentu yang telah ditetapkan. Kriteria ini harus sesuai dengan topik penelitian. Mereka yang dipilih pun harus dianggap kredibel untuk menjawab masalah penelitian. (Sekaran, 2010)

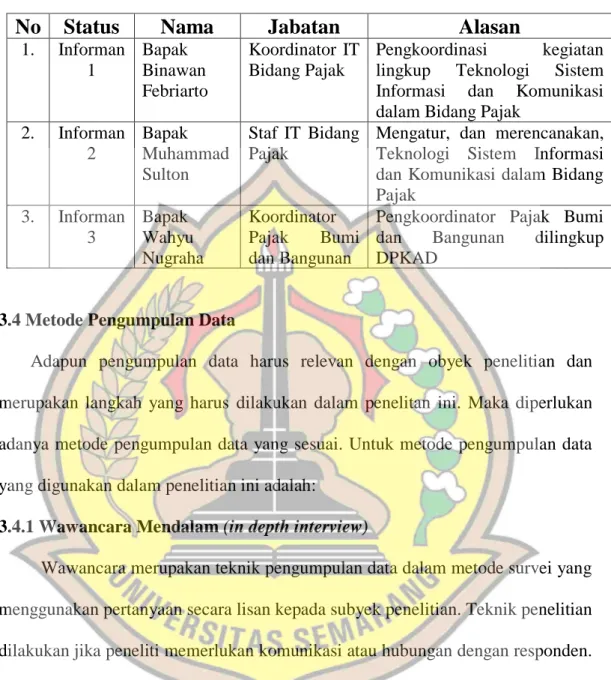

Tabel 3.2 Informan dan Responden

No Status

Nama

Jabatan

Alasan

1. Informan 1 Bapak Binawan Febriarto Koordinator IT Bidang Pajak Pengkoordinasi kegiatan lingkup Teknologi Sistem Informasi dan Komunikasi dalam Bidang Pajak

2. Informan 2 Bapak Muhammad Sulton Staf IT Bidang Pajak

Mengatur, dan merencanakan, Teknologi Sistem Informasi dan Komunikasi dalam Bidang Pajak 3. Informan 3 Bapak Wahyu Nugraha Koordinator Pajak Bumi dan Bangunan

Pengkoordinator Pajak Bumi dan Bangunan dilingkup DPKAD

3.4 Metode Pengumpulan Data

Adapun pengumpulan data harus relevan dengan obyek penelitian dan merupakan langkah yang harus dilakukan dalam penelitan ini. Maka diperlukan adanya metode pengumpulan data yang sesuai. Untuk metode pengumpulan data yang digunakan dalam penelitian ini adalah:

3.4.1 Wawancara Mendalam (in depth interview)

Wawancara merupakan teknik pengumpulan data dalam metode survei yang menggunakan pertanyaan secara lisan kepada subyek penelitian. Teknik penelitian dilakukan jika peneliti memerlukan komunikasi atau hubungan dengan responden. Data yang dikumpulkan umumnya berupa masalah tertentu yang bersifat kompleks. Sensitif atau kontroversial. Sehingga kemungkinan jika dilakukan dengan teknik kuisioner akan kurang memperoleh tanggapan responden. Teknik wawancara dilakukan terutama untuk responden yang tidak dapat membaca-menulis atau jenis pertanyaan yang memerlukan penjelasan dari wawancara atau memerlukan

penerjemah. Hasil wawancara selanjutnya dicatat oleh pewawancara sebagai data peneliti. (Nur Indriantoro ,1999).

Menurut Esterberg (2002) mendefinisikan wawancara sebagai berikut :”a meeting of two persons to exchange information and idea throught question and responses, resulting in communication and joint construction of meaning about a particular topic”. Wawancara adalah melakukan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu.

Wawancara digunakan sebagai teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti tetapi apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam. Teknik pengumpulan data ini mendasarkan dari pada laporan tentang diri sendiri atau self-report atau setidak-tidaknya pada pengetahuan dan keyakinan pribadi. (Sugiyono, 2007)

3.4.2 Observasi

Nasution (1988) menyatakan bahwa observasi adalah dasar semua ilmu pengetahuan. Para ilmuwan hanya dapat bekerja berdasarkan data yaitu fakta mengetahui dunia kenyataan yang diperoleh melalui observasi. Data itu dikumpulkan dan sering dengan bantuan berbagai alat yang sangat canggih sehingga benda-benda yang sangat kecil (proton dan elektron) maupun yang sangat jauh (benda luar angkasa) dapat diobservasi dengan jelas.

Marshall (1995) menyatakan bahwa “through observation the researcher learn abaout behavior and the meaning attached to those behavior”. Melalui observasi peneliti belajar tentang perilaku dan makna dari perilaku tersebut.

Metode pengumpulan data primer dalam penelitian ilmiah selain survei adalah observasi, yaitu proses pencatatan pola perilaku subyek (orang), objek (benda) atau kejadian yang sistematik tanpa adanya pertanyaan atau komunikasi dengan individu-individu yang diteliti. Kelebihan metode observasi dibandingkan dengan metode survei bahwa data yang dikumpulkan umumnya tidak terdistorsi, lebih akurat dan bebas dari respon bias. Metode observasi dapat mengasilkan data yang lebih rinci mengenai perilaku (subyek), benda atau kejadian (obyek) dibandingkan dengan metode survei. Metode observasi meskipun demikian tidak bebas dari kesalahan-kesalahan. Pengamat kemungkinan memberikan catatan tambahan yang bersifat subyektif (observasi bias) seperti halnya terjadinya bias karena pengaruh peran pewawancara dalam metode survei (Sugiyono, 2007)

3.4.3 Alat-alat penunjang

Supaya hasil wawancara dapat terekam dengan baik dan peneliti memiliki bukti telah melakukan wawancara kepada informan atau sumber data maka diperlukan bantuan alat-alat sebagai berikut:

1. Buku catatan

berfungsi untuk mencatat semua percakapan dengan sumber data. Sekarang sudah banyak komputer yang kecil, notebook yang dapat digunakan untuk membantu mencatat data hasil wawancara.

2. Tape recorder

berfungsi untuk merekam semua percakapan atau pembicaraan. Penggunaan tape recorder dalam wawancara perlu memberi tahu kepada informan apakah dibolehkan atau tidak

3. Camera

berfungsi untuk memotret kalau peneliti sedang melakukan pembicaraan dengan informan/sumber data. Dengan adanya foto keabsahan data peneliti akan lebih terjamin, karena peneliti betul-betul melakukan pengumpulan data.

3.5 Kredibilitas Data Penelitian

Data yang valid diperoleh dengan melakukan uji kredibilitas terhadap hasil data penelitian sesuai dengan prosedur. Uji keabsahan data dalam penelitian sering hanya ditekankan pada uji validitas dan reliabilitas. Dalam penelitian kualitatif kriteria utama terhadap data hasil penelitian adalah valid, reliabel dan obyektif. Validitas merupakan derajad ketetapan antara data yang sesungguhnya terjadi pada obyek penelitian dengan data yang dilaporkan oleh peneliti. Dengan demikian data yang valid adalah data “yang tidak berbeda” antara data yang dilaporkan dengan

data yang sesungguhnya terjadi pada obyek penelitian.

3.5.1 Triangulation

Dalam teknik pengumpulan data triangulasi diartikan sebagai teknik pengumpulan data yang bersifat menggabungkan dari berbagai teknik pengumpulan data dan sumber data yang telah ada. Bila peneliti melakukan pengumpulan data dengan triangulasi maka sebenarnya peneliti mengumpulkan

data yang sekaligus menguji kredibilitas data, yaitu mengecek kredibilitas data dengan berbagai teknik pengumpulan data dan berbagai sumber data.

Triangulasi teknik berarti peneliti menggunakan teknik pengumpulan data yang berbeda-beda untuk mendapatkan data dari sumber yang sama. Peneliti menggunakan observasi partisipatif, wawancara mendalam, dan dokumentasi untuk sumber data yang sama secara serempak. Triangulasi sumber berarti untuk mendapatkan data dari sumber yang berbeda-beda dengan teknik yang sama.

Dalam hal triangulasi, Susan Staniback (1988) menyatakan bahwa “the aim is not to determine the truth about some social phenomenon rather the purpose of triangulation is to increase one’s understanding of what ever is being investigated”. Tujuan dari triangulasi bukan untuk mencari kebenaran tentang beberapa fenomena, tetapi lebih pada peningkatan pemahaman penelitian terhadap apa yang telah ditemukan.

3.6 Teknik Analisis

Teknik Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan dan dokumentasi, dengan cara mengorganisasi data ke dalam kategosi, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Setelah memperoleh data yang dibutuhkan, maka diperlukan suatu teknik untuk menganalisis data tersebut. Analisis kualitatif dilakukan dengan melakukan deskripsi hasil penelitian yang diterjemahkan dan diuraikan secara kualitatif untuk

memperoleh gambaran situasi atau peristiwa yang di temukan di lapangan. Dalam menerjemahkan dan menguraikan perlu dilakukan beberapa langkah operasional dalam menganalisis data. Analisis data kualitatif adalah bersifat induktif yaitu suatu analisis berdasarkan data yang diperoleh, selanjutnya dicari data lagi secara berulang-ulang sehingga selanjutnya dapat disimpulkan berdasarkan data yang terkumpul (Sugiyono, 2007).

3.6.1 Teknik Deskriptif

Teknik deskriptif dapat diartikan sebagai prosedur pemecahan masalah yang diselidiki dengan menggambarkan keadaan subjek atau objek dalam penelitian dapat berupa orang, lembaga, masyarakat dan yang lainnya yang pada saat sekarang berdasarkan fakta-fakta yang tampak atau apa adanya.

Menurut Nazir (1988) teknik deskriptif merupakan suatu teknik dalam meneliti status sekelompok manusia, suatu objek, suatu kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

Menurut Sugiyono (2005) menyatakan bahwa teknik deskriptif adalah suatu teknik yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Menurut Whitney (1960) teknik deskriptif adalah pencarian fakta dengan interpretasi yang tepat. Dapat dikatakan bahwa penelitian deskriptif merupakan penelitian yang berusaha mendeskripsikan suatu gejala, peristiwa yang terjadi pada saat sekarang atau masalah aktual.

3.6.2 Jenis-jenis Teknik Deskriptif

Menurut Nazir (1988) mengemukakan bahwa ditinjau dari jenis masalah yang diselidiki, teknik dan alat yang digunakan, serta tempat dan waktu, maka penelitian dibagi menjadi beberapa jenis, yaitu:

a. Teknik survei

Teknik survei adalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi, atau politik dari suatu kelompok ataupun suatu daerah. (Nazir 1988) mengemukakan bahwa Teknik survei adalah penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data yang dipelajari adalah data dari sampel yang diambil dari populasi tersebut, sehingga ditemukan kejadian-kejadian relatif distribusi, dan hubungan antar variabel. Sosiologi, maupun psikologis. Survei pada dasarnya tidak berbeda dengan research (penelitian). Pemakaian kedua istilah ini kerap kali hanya dimaksudkan untuk memberikan penekanan mengenai ruang lingkup.

b. Teknik deskriptif kesinambungan

Teknik deskriptif dapat diartikan sebagai penelitian yang dilakukan secara terus menerus atau berkesinambungan sehingga diperoleh pengetahuan yang menyeluruh mengenai masalah, fenomena, dan kekuatan-kekuatan sosial yang

diperoleh jika hubungan-hubungan fenomena dikaji dalam suatu periode yang lama. Menurut Nazir (1988) mendefinisikan Teknik deskriptif berkesinambungan atau continuity descriptive research sebagai kerja meneliti secara deskriptif yang dilakukan secara terus menerus atas suatu objek penelitian.

c. Penelitian studi kasus

Penelitian studi kasus memusatkan diri secara intensive terhadap satu objek tertentu, dengan cara mempelajari sebagai suatu kasus. Berbagai unit sosial seperti seorang murid menunjukkan kelainan, sebuah kelompok keluarga, sebuah kelompok anak nakal, sebuah desa, sebuah lembaga sosial dan lain-lain dapat diselidiki secara intensive, baik secara menyeluruh maupun mengenai aspek-aspek tertentu yang mendapat perhatian khusus. (Zulnaidi, 2007)