FASILITAS PENDUKUNG PNPM MANDIRI

(PSF)

Joint Management Committee

Fasilitas Pendukung PNPM Mandiri

SAMBUTAN

K

emiskinan di Indonesia merupakan permasalahan lintas sektoral dan mendesak yang memerlukan langkah-langkah penanganan secara sistemik, terpadu dan menyeluruh. Untuk itu, dalam rangka mempercepat upaya pengurangan kemiskinan, Pemerintah Indonesia mulai tahun 2007 melaksanakan Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri.PNPM Mandiri merupakan kerangka kebijakan ‘payung’ bagi program-program penanggulangan kemiskinan berbasis pemberdayaan masyarakat. Melalui pendekatan pemberdayaan masyarakat ini, masyarakat baik di perdesaan maupun perkotaan diharapkan dapat langsung berpartisipasi aktif dalam meningkatkan kesejahteraan mereka agar terentas dari kemiskinan. Dengan kerangka kebijakan PNPM Mandiri ini diharapkan dapat dilakukan harmonisasi prinsip dasar, pendekatan, strategi, sasaran, serta berbagai mekanisme dan prosedur pembangunan berbasis masyarakat sehingga proses peningkatan kesejahteraan masyarakat dapat berjalan dengan lebih sinergis, efektif dan efisien.

Untuk mendukung harmonisasi dan kualitas pelaksanaan PNPM Mandiri, Pemerintah bekerjasama dengan berbagai donor, telah membentuk Fasilitas Pendukung PNPM Mandiri, atau disebut juga dengan PNPM Support Facility (PSF). Melalui PSF, diselenggarakan dialog dan koordinasi berbagai hibah dan bantuan teknis dari berbagai donor. Mengingat pemanfaatan dana hibah dan pelaksanaan kegiatannya mengacu kepada mekanisme dan prosedur yang beragam baik yang diatur oleh Pemerintah maupun berbagai donor, maka diperlukan pedoman pengaturannya. Untuk itu, telah disusun PSF Operational Manual yang mengatur mekanisme kerjasama dari donor dan pengelolaannya ke dalam manajemen PSF. Selain itu, telah disusun pula agenda tentatif PSF dalam PSF Portfolio. Selanjutnya, untuk mensinkronkan tata kelola PSF dengan berbagai peraturan internal

Pemerintah Indonesia disusun Buku Pedoman Mekanisme dan Prosedur Pengelolaan Dana dan Kegiatan PSF ini. Buku pedoman ini disusun setelah melalui proses diskusi yang panjang oleh Tim Teknis PSF, dengan arahan dan masukan dari berbagai pihak. Dengan adanya pedoman ini maka pengelolaan kegiatan-kegiatan PSF dalam mendukung PNPM Mandiri dan upaya pengurangan kemiskinan lainnya diharapkan dapat berjalan secara transparan dan akuntabel.

Jakarta, Maret 2009

Deputi Meneg PPN/Kepala Bappenas

Bidang Kemiskinan, Ketenagakerjaan, dan UKM selaku Ketua Joint Management Committee Fasilitas Pendukung PNPM Mandiri

DAFTAR ISI

SAMBUTAN KETUA JMC PSF ... 2 DAFTAR ISI ... 3 BAB I PENDAHULUAN ... 6 1.1 Latar Belakang ... 6 1.2 Tujuan ... 7 1.3 Ruang Lingkup ... 7 1.4 Definisi/Pengertian Umum ... 8BAB II LINGKUP, JENIS DAN PEMETAAN KEGIATAN ... 13

2.1 Lingkup dan Jenis Kegiatan ... 13

2.2 Kriteria dan Pemetaan Kegiatan ... 13

BAB III KAIDAH PELAKSANAAN ... 16

3.1 Landasan Hukum ... 16

3.2 Pengusulan Kegiatan ... 17

3.3 Penilaian Usulan Kegiatan ... 23

3.4 Mekanisme Pengambilan Keputusan ... 24

3.5 Pelaksanaan Kegiatan ... 25

3.5.1 Kegiatan yang Dilaksanakan Langsung oleh K/L ... 25

3.5.2 Kegiatan K/L yang Pelaksanaannya Ditugaskan kepada Bank Dunia ... 28

3.5.3 Kegiatan yang Dilaksanakan oleh Sekretariat PSF ... 31

BAB IV MONITORING DAN EVALUASI ... 33

BAB V PELAPORAN ... 34

5.1 Laporan Perkembangan Pelaksanaan ... 34

5.2 Laporan Bank Dunia kepada Pemerintah Indonesia melalui JMC ... 34

5.3 Laporan Terpadu (Consolidated Report) ... 35

BAB VI REVIU DAN AUDIT ... 36

6.1 Kegiatan yang Dilaksanakan Langsung oleh K/L ... 36

6.2 Kegiatan K/L yang Pelaksanaannya Ditugaskan kepada Bank Dunia ... 36

6.3 Kegiatan yang Dilaksanakan oleh Sekretariat PSF ... 37

6.4 Pelaksanaan Kegiatan oleh CSO ... 37

PENDAHULUAN

1.1 LATAR BELAKANG

Program Nasional Pemberdayaan Masyarakat atau PNPM Mandiri merupakan program nasional penanggulangan kemiskinan berbasis pemberdayaan masyarakat. PNPM Mandiri terdiri dari PNPM Mandiri Inti dan PNPM Mandiri Penguatan. PNPM Mandiri Inti terdiri dari PNPM Mandiri Perdesaan, PNPM Mandiri Perkotaan, Program Pembangunan Infrastruktur Perdesaan (PPIP), Program Pengembangan Daerah Tertinggal dan Khusus (P2DTK) dan Program Pengembangan Infrastruktur Sosial Ekonomi Wilayah (PISEW). Sedangkan PNPM Mandiri Penguatan adalah program Penang-gulangan Kemiskinan berbasis pemberdayaan masyarakat untuk bidang/ sektor tertentu, yang dilaksanakan oleh berbagai Kementerian dan Lembaga (K/L).

Pada tahun 2008, PNPM Mandiri melingkupi 4.768 kecamatan, dan pada tahun 2009 menjangkau seluruh kecamatan yang ada di Indonesia, yakni 6.408 kecamatan. Sebagai program berskala besar, baik dari sisi jumlah anggaran maupun cakupan lokasinya, PNPM Mandiri memerlukan harmonisasi dan sinkronisasi yang kuat di antara program-program yang ada di dalamnya, beserta para pelaksana PNPM yang berasal dari Kementerian atau Lembaga yang berbeda. Untuk keperluan tersebut, pemerintah Indonesia telah membentuk Tim Pengendali PNPM Mandiri yang bertugas memberi arah dan landasan kebijakan terhadap pelaksanaan PNPM dalam kerangka program penanggulangan kemiskinan secara keseluruhan.

Selain itu, untuk mendukung harmonisasi dan sinkronisasi program-program PNPM Mandiri tersebut, pemerintah Indonesia juga telah membentuk kerjasama dengan para donor dalam wadah multidonor trust fund yaitu PNPM Support Facility (PSF). PSF dibangun untuk meningkatkan

1

efisiensi pengelolaan dan kerjasama dengan berbagai donor sehingga dapat dimanfaatkan untuk meningkatkan harmonisasi dan sinkronisasi PNPM Mandiri, serta efektivitas program penanggulangan kemiskinan. Untuk mengatur pengelolaan PSF telah disusun Pedoman Umum PSF, dan ruang lingkup kegiatan yang dikerjasamakan dituangkan ke dalam PSF Portfolio. Kedua Buku tersebut merupakan penjabaran dari pola pengelolaan PSF yang oleh pemerintah Indonesia untuk sementara ini dikerjasamakan dengan Bank Dunia sebagaimana dituangkan dalam Memorandum of Understanding tentang PSF antara Pemerintah Indonesia dengan Bank Dunia. Selanjutnya, untuk keperluan pengelolaan secara internal oleh pemerintah Indonesia, maka perlu disusun pedoman mekanisme dan prosedur pengelolaan dana dan kegiatan PSF.

1.2. TUJUAN

Pedoman Mekanisme dan Prosedur Pengelolaan Dana dan Kegiatan ini secara spesifik bertujuan untuk:

1. Memberi landasan tata kelola dana dan kegiatan PSF sejak perencanaan, pelaksanaan, monitoring, evaluasi pelaporan, reviu dan audit.

2. Memperjelas fungsi, peran dan wewenang unit-unit yang ada dalam PSF dalam pengelolaan kegiatan PSF.

3. Mengarahkan agar pengelolaan dana dan kegiatan PSF berlandas-kan pada kaidah-kaidah tata kelola pemerintahan yang baik (good governance).

1.3 RUANG LINGKUP

Pedoman ini mencakup definisi/pengertian umum, mekanisme pengelolaan program atau kegiatan dalam PSF, dimulai dari proses perencanaan, pelaksanaan, monitoring-evaluasi, pelaporan, reviu dan audit.

Pedoman ini juga memuat tentang fungsi, peran dan wewenang masing-masing unit dalam PSF dan instansi pengusul baik K/L maupun CSO dalam pengusulan, pelaksanaan, pengelolaan dan monitoring program atau kegiatan.

1.4. DEFINISI/PENGERTIAN UMUM Dalam pedoman ini, yang dimaksud dengan:

1. Audit adalah proses identifikasi masalah, analisis, dan evaluasi bukti yang dilakukan secara independen, obyektif dan profesional berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas, efektivitas dan keandalan informasi pelaksanaan kegiatan/program.

2. Bank Dunia adalah lembaga donor multilateral, yang berperan sebagai sebagai trustee atau administrator sekretariat PSF. Bank Dunia sebagai donor berbeda dengan perannya sebagai administrator PSF. 3. Organisasi Masyarakat Sipil atau Civil Society Organization, yang selanjutnya disingkat CSO, adalah organisasi non-pemerintah yang bersifat nirlaba yang melakukan kegiatan-kegiatan dalam bidang sosial kemasyarakatan.

4. Daftar Isian Pelaksanaan Anggaran, yang selanjutnya disingkat DIPA, adalah dokumen pelaksanaan anggaran yang dibuat oleh masing-masing Satuan Kerja, berfungsi sebagai dokumen perencanaan, pelaksanaan, pengendalian/pengawasan,evaluasi/ pelaporan, serta dokumen pendukung kegiatan akuntansi pemerintah.

5. Daftar Rencana Pinjaman dan atau Hibah Luar Negeri Jangka Menengah, selanjutnya disingkat DRPHLN-JM, atau biasa disebut blue book adalah daftar rencana kegiatan pembangunan yang layak dibiayai dari pinjaman dan/atau hibah luar negeri untuk periode 5 tahun, yang digunakan sebagai dasar dalam penyusunan Daftar Rencana Prioritas Pinjaman dan/atau Hibah Luar Negeri.

6. Daftar Rencana Prioritas Pinjaman dan/atau Hibah Luar Negeri, yang selanjutnya disingkat DRPPHLN, dan biasa disebut sebagai green book, adalah daftar rencana kegiatan pembangunan prioritas yang layak dari pinjaman dan/atau hibah luar negeri.

7. Evaluasi adalah rangkaian kegiatan yang secara sistematis mengumpulkan dan menganalisis data dan informasi untuk menilai pencapaian sasaran, tujuan dan kinerja kegiatan.

8. Hibah luar negeri, yang selanjutnya disebut hibah, adalah setiap penerimaan negara baik dalam bentuk devisa dan/atau devisa yang dirupiahkan, rupiah, maupun dalam bentuk barang dan/atau jasa yang diperoleh dari pemberi hibah luar negeri yang tidak perlu dibayar kembali.

9. Tim Pengarah PSF atau Join Management Committee, yang selanjutnya disebut JMC, adalah salah satu tim atau unit dalam PSF yang memiliki tugas pokok menetapkan kebijakan dan prioritas penggunaan dana yang dikelola oleh PSF dalam rangka mendukung efektivitas, penajaman dan perluasan penyelenggaraan PNPM Mandiri secara keseluruhan. Tim Pengarah dibentuk berdasarkan Keputusan Menteri Koordinator Bidang Kesejahteraan Rakyat selaku Ketua Tim Pengendali PNPM Mandiri No 10/ KEP/ MENKO/ KESRA/ III/ 2008. 10. Kegiatan adalah seluruh kegiatan yang termasuk dalam Program

Nasional Pemberdayaan Masyarakat atau PNPM Mandiri yang dimuat dalam Multi Donor Trust Fund yaitu PNPM Support Facility (PSF). 11. PSF Operations Manual, yang selanjutnya disingkat Manual, adalah

pedoman implementasi program dan kegiatan PSF serta sebagai informasi bagi donor untuk menyalurkan dukungannya kepada PSF. 12. Naskah Perjanjian Hibah Luar Negeri atau Grant Agreement, yang selanjutnya disebut NPHLN, adalah naskah perjanjian atau naskah lain yang disamakan yang memuat kesepakatan mengenai hibah luar negeri antara pemerintah dan pemberi hibah luar negeri.

13. Pelaksanaan adalah suatu bentuk kegiatan dari sekumpulan tindakan pengerahan sumber daya baik yang berupa personil (sumber daya manusia), barang modal termasuk peralatan dan teknologi, dana atau kombinasi dari beberapa atau kesemua jenis sumber daya tersebut sebagai masukan (input) untuk menghasilkan keluaran (output) dalam bentuk barang/jasa.

14. Pelaporan merupakan penjelasan secara ringkas dan lengkap tentang capaian kinerja kegiatan yang disusun berdasarkan rencana kerja yang ditetapkan dalam rangka pelaksanaan PHLN.

15. Pemantauan adalah suatu pengamatan dan/atau pencermatan yang dilakukan secara terus menerus atau berkala untuk menyediakan informasi tentang status perkembangan suatu program/kegiatan, serta mengidentifikasi permasalahan yang timbul dan merumuskan tindak lanjut yang dibutuhkan.

16. Pengelolaan Hibah adalah rangkaian kegiatan hibah luar negeri yang meliputi perencanaan, pelaksanaan, pemantauan, evaluasi dan pelaporan.

17. Perencanaan adalah suatu proses untuk menentukan tindakan masa depan yang tepat, melalui urutan pilihan, dengan memperhitungkan sumber daya yang tersedia.

18. PSF Portfolio, yang selanjutnya disebut Portfolio, adalah daftar kegiatan dan rencana pembiayaan program dan atau kegiatan dalam PSF, yang ditetapkan oleh Tim Pengarah PSF.

19. PNPM Support Facility, yang selanjutnya disingkat PSF, adalah suatu mekanisme baru yang dibangun oleh pemerintah Indonesia dan donor dalam mendukung PNPM Mandiri. Melalui PSF, seluruh dukungan donor terhadap PNPM dikoordinasikan dan diharmoni-sasikan sehingga dapat berjalan lebih efektif dan efisien.

20. Rencana Kerja Kementerian/Lembaga, yang selanjutnya disebut Renja K/L, adalah dokumen perencanaan Kementerian/Lembaga untuk periode 1 (satu) tahun.

21. Reviu adalah penelaahan bukti-bukti suatu kegiatan/program untuk memastikan bahwa kegiatan/program tersebut telah dilaksanakan sesuai ketentuan, standar, rencana dan norma yang telah ditetapkan.

22. Rencana Kerja Anggaran Kementerian/Lembaga, yang selanjutnya disingkat RKA-KL adalah dokumen perencanaan dan penganggaran yang berisi program dan kegiatan suatu Kementerian/Lembaga yang merupakan penjabaran Rencana Kerja Kementerian/Lembaga yang bersangkutan untuk periode 1 (satu) tahun.

23. Rencana Pembangunan Jangka Menengah, yang selanjutnya disebut RPJM, adalah dokumen perencanaan pembangunan nasional untuk periode 5 (lima) tahun.

24. Tim Sekretariat PSF, yang selanjutnya disebut Sekretariat, adalah salah satu tim atau unit dalam PSF yang memiliki tugas utama mengelola keuangan yang diterima dari para donor berdasarkan keputusan Tim Pengarah PSF.

25. Tim Teknis PSF, yang selanjutnya disebut Tim Teknis, adalah salah satu tim atau unit dalam PSF yang memiliki tugas utama membantu Tim Pengarah dalam merumuskan konsep koordinasi kebijakan operasional perencanaan, pelaksanaan dan pengendalian PSF. Tim Teknis dibentuk berdasarkan Keputusan Deputi Bidang Kemiskinan, Ketenagakerjaan dan UKM Bappenas selaku Ketua Tim Pengarah PSF No 150/D.III/07/2008.

26. Window adalah mekanisme pemanfaatan dana dalam PSF. PSF memiliki 4 (empat) windows.

27. Window 1 adalah mekanisme pemanfaatan dana PSF berupa bantuan dana langsung kepada kementerian/lembaga melalui proses DIPA.

28. Window 2 adalah mekanisme pemanfaatan dana PSF untuk kegiatan koordinasi dan pengawasan. Bantuan melalui window ini ditujukan

untuk kementerian atau lembaga yang melaksanakan proses perencanaan dan pengawasan seperti Bappenas, Kementerian Koordinator Kesejahteraan Rakyat, Badan Pusat Statistik, Badan Pemeriksa Keuangan dan Departemen Keuangan.

29. Window 3 adalah mekanisme pemanfaatan dana PSF untuk organisasi masyarakat sipil yang bergerak dalam bidang pengentasan kemiskinan pada tingkat masyarakat akar rumput.

30. Window 4 adalah mekanisme pemanfaatan dana PSF untuk penyediaan tenaga ahli yang diperlukan dalam mendukung PNPM Mandiri.

LINGKUP, JENIS DAN PEMETAAN KEGIATAN

2.1 LINGKUP DAN JENIS KEGIATAN

Lingkup kegiatan PSF adalah sebagaimana tertuang di dalam PSF Portfolio. Sesuai dengan jenisnya, kegiatan dalam PSF meliputi:

1. Kegiatan yang terkait dengan co-financing PNPM, sebagaimana tercakup dalam Window 1

2. Kegiatan yang terkait dengan dukungan pengelolaan PNPM Mandiri (melalui technical secretariat) sesuai dengan pelimpahan pengelolaan PSF dari Pemerintah Indonesia ke Bank Dunia dan kegiatan yang terkait dengan fasilitasi dan dukungan untuk harmonisasi dan sinkronisasi PNPM. Kegiatan ini tercakup dalam Window 2.

3. Kegiatan yang terkait dengan partisipasi CSO dalam mendukung pelaksanaan dan harmonisasi PNPM, sebagaimana tertuang dalam Window 3.

4. Kegiatan yang bersifat bantuan teknis, yang tertuang di dalam Window .

2.2 KRITERIA DAN PEMETAAN KEGIATAN

Berdasarkan lembaga pelaksanaannya, kegiatan dalam PSF Portfolio dapat dikelompokkan ke dalam:

1. Kegiatan yang dilaksanakan oleh Sekretariat PSF atau dalam hal ini Bank Dunia sebagai pengelola trust fund PSF sesuai kesepakatan di dalam MOU PSF.

2. Kegiatan yang dilaksanakan oleh K/L, terdiri dari:

a. Tim Pengendali – (melalui Kementrian Koordinator Kesra dan Bappenas)

b. K/L pelaksana PNPM Mandiri

Dalam pelaksanaannya, kegiatan yang dikelola oleh K/L dapat dilaksanakan langsung oleh K/L atau dikuasakan pelaksanaannya kepada Bank Dunia (executed by the WB on behalf of the GOI).

3. Kegiatan yang dilaksanakan oleh Civil Society Organization (CSO) sebagaimana tercakup dalam Window 3.

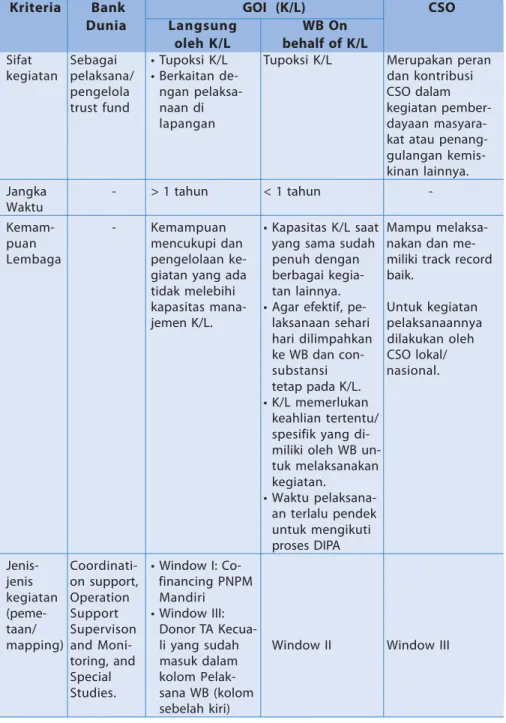

Dengan adanya beragam kegiatan tersebut, maka disusun kriteria sebagai dasar penentuan pelaksanakegiatan PSF. Kriteria tersebut adalah: sifat kegiatan, jangka waktu kegiatan, dan fleksibilitas/dinamika kegiatan serta kompetensi pelaksananya. Dalam Tabel 1 disarikan kriteria dan pemetaan kegiatan dimaksud.

Tabel 1. Kriteria dan Pemetaan Kegiatan

Kriteria Bank GOI (K/L) CSO

Dunia Langsung WB On

oleh K/L behalf of K/L

Sifat Sebagai • Tupoksi K/L Tupoksi K/L Merupakan peran kegiatan pelaksana/ • Berkaitan de- dan kontribusi

pengelola ngan pelaksa- CSO dalam trust fund naan di kegiatan

pember-lapangan dayaan

masyara-kat atau penang-gulangan kemis-kinan lainnya. Jangka - > 1 tahun < 1 tahun -Waktu

Kemam- - Kemampuan • Kapasitas K/L saat Mampu melaksa-puan mencukupi dan yang sama sudah nakan dan me-Lembaga pengelolaan ke- penuh dengan miliki track record

giatan yang ada berbagai kegia- baik. tidak melebihi tan lainnya.

kapasitas mana- • Agar efektif, pe- Untuk kegiatan jemen K/L. laksanaan sehari pelaksanaannya

hari dilimpahkan dilakukan oleh ke WB dan con- CSO lokal/ substansi nasional. tetap pada K/L.

• K/L memerlukan keahlian tertentu/ spesifik yang di-miliki oleh WB un-tuk melaksanakan kegiatan. • Waktu pelaksana-an terlalu pendek untuk mengikuti proses DIPA Jenis- Coordinati- • Window I:

Co-jenis on support, financing PNPM kegiatan Operation Mandiri (peme- Support • Window III: taan/ Supervison Donor TA

Kecua-mapping) and Moni- li yang sudah Window II Window III toring, and masuk dalam

Special kolom Pelak-Studies. sana WB (kolom

KAIDAH PELAKSANAAN

3.1 LANDASAN HUKUM

Seperti telah disebutkan sebelumnya, seluruh dana PSF merupakan hibah yang sebagian besar berasal dari pemerintah negara-negara sahabat kepada Pemerintah Indonesia, yang secara administratif dikelola oleh Bank Dunia. Sebagaimana halnya dengan dana hibah yang lain, dana PSF juga terikat pada peraturan-peraturan yang telah ditetapkan pemerintah. Beberapa peraturan yang menjadi acuan dalam pedoman ini adalah:

1. UU No. 17 Tahun 2003 tentang Keuangan Negara; 2. UU No. 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Peraturan Pemerintah No. 2 Tahun 2006 tentang Tata Cara Pengadaan Pinjaman dan/atau Penerimaan Hibah serta Penerusan Pinjaman dan/atau Hibah Luar Negeri;

4. Peraturan Menteri Negara PPN/ Kepala Bappenas Nomor PER.005/ M.PPN/06/2006 tentang Tata Cara Perencanaan dan Pengajuan Usulan Serta Penilaian Kegiatan yang dibiayai dari pinjaman dan/ atau dana hibah luar negeri;

5. Peraturan Menteri Keuangan No. 52/PMK.010/2006 tentang Tata Cara Pemberian Hibah kepada Daerah;

6. Peraturan Menteri Keuangan No. 143/PMK.05/2006 tentang Tata Cara Penarikan Pinjaman dan/atau Hibah Luar Negeri; dan

7. Peraturan Menteri Keuangan No. 57/PMK.05/2007 tentang Pengelolaan Rekening Milik Kementerian Negara/Lembaga/ Kantor/ Satuan Kerja

8. Peraturan Menteri Keuangan No. 06/PMK.02/2009 tentang Tata Cara Perubahan Rincian Anggaran Belanja Pemerintah Pusat dan Perubahan Daftar Isian Pelaksanaan Anggaran tahun 2009.

9. Keputusan Keputusan Menteri Koordinator Bidang Kesejahteraan Rakyat selaku Ketua Tim Pengendali PNPM Mandiri No. 10/ KEP/ MENKO/ KESRA/ III/ 2008 tentang Tim Pengarah PSF.

10. Keputusan Deputi Bidang Kemiskinan, Ketenaga-kerjaan dan UKM Bappenas selaku Ketua Tim Pengarah PSF No.150/D.III/07/2008 tentang Pembentukan Tim Teknis PSF.

11. Peraturan Direktorat Jenderal Perbendaharaan No. 67 tahun 2006 tentang Tata Cara Pembukuan dan Pengesahan atas Realisasi Hibah Luar Negeri Pemerintah yang Dilaksanakan secara Langsung. 12. Cooperation Agreement antara Pemerintah Indonesia dan World Bank

tentang Multidonor Support Facility for the National Program for Community Empowerment (PNPM).

Selain itu, pelaksanaan juga memperhatikan Operations Manual, yang sudah disekapati oleh Joint Management Committee (JMC), serta kaidah-kaidah dalam Paris Declaration on Aid Effectiveness.

3.2 PENGUSULAN KEGIATAN

A. Usulan Kegiatan oleh K/L

Pengusulan kegiatan dari K/L ditujukan secara resmi kepada Deputi Kemiskinan, Ketenegakerjaan dan UKM selaku Ketua JMC PSF.

Apabila usulan kegiatan dari K/L telah disetujui oleh JMC, menteri atau pejabat atas nama menteri atau pimpinan lembaga mengajukan permintaan hibah kepada Menteri Perencanaan Pembangunan Nasional/ Kepala Bappenas, yang disertai surat persetujuan JMC atau yang mewakili, sesuai dengan Peraturan Menteri Negara PPN/ Kepala Bappenas Nomor PER.005/M.PPN/06/2006. Surat usulan tersebut disertai dengan:

a. Kerangka Acuan (TOR) kegiatan;

b. Rencana Anggaran dan Biaya (RAB) dan rencana implementasi anggaran;

c. Rencana Pengadaan Barang dan Jasa.

Selaras dengan tujuan utama PSF, usulan kegiatan harus memenuhi kriteria-kriteria sebagai berikut:

a. Sesuai dengan lingkup program PNPM Mandiri sebagaimana digambarkan dalam Window 1, 2, 3 dan 4.

b. Memiliki urgensi dan prioritas yang tinggi terkait dengan pelaksanaan PNPM Mandiri secara keseluruhan.

Selain itu, sejalan dengan Peraturan Menteri Negara PPN/ Kepala Bappenas Nomor PER.005/M.PPN/06/2006 tentang Tata Cara Perencanaan dan Pengajuan Usulan Serta Penilaian Kegiatan yang Dibiayai dari Pinjaman dan/atau Dana Hibah Luar Negeri, usulan kegiatan hendaknya:

a. Kegiatan harus mempertimbangkan kemampuan pelaksanaan. b. Hasil kegiatan dapat dioperasikan oleh sumberdaya dalam negeri

dan dapat diperluas untuk kegiatan lainnya.

c. Usulan kegiatan sesuai dengan tugas pokok dan fungsi Kementerian Negara/Lembaga tersebut.

d. Waktu pengusulan kegiatan harus menyesuaikan dengan waktu tahun anggaran pemerintah dan

e. Siklus penyusunan DRPHLN-JM atau disebut blue book dan DRPPHLN atau green book

Mekanisme pengusulan kegiatan dari K/L kepada PSF ditunjukkan pada Bagan 1 berikut ini:

Untuk kegiatan-kegiatan tertentu yang bersifat mendesak dan tidak memungkinkan untuk mengikuti siklus penyusunan DIPA sebagaimana dijelaskan dalam tabel 1, K/L dapat mengajukan usulan kegiatan kepada JMC untuk dilakukan oleh Bank Dunia dengan penugasan dari K/L. Mekanisme usulan mengacu pada Bagan 2.

Kegiatan yang diusulkan tersebut harus memenuhi kriteria sebagai berikut:

a. Memiliki tingkat urgensi yang sangat tinggi dalam konteks mendukung pelaksanaan PNPM Mandiri;

b. Tidak atau belum direncanakan sebelumnya, sehingga tidak cukup Diterima JMC

Ditelaah Tim Teknis dan Sekretariat PSF Persetujuan JMC Pemenuhan Kelengkapan Rencana Kerja Mekanisme Pengajuan berdasarkan Kepmen Bappenas No. 005/2006 Grant Agreement DIPA/ REVISI DIPA Pagu Indikatif Bagan 1.

Mekanisme Pengusulan dan Penilaian Kegiatan oleh K/L kepada PSF Proposal Kegiatan Tidak Ya K/L PSF Bappenas Dept. Keuangan

waktu untuk memasukkannya ke dalam dokumen anggaran K/L sesuai dengan prosedur yang berlaku;

c. Memerlukan fleksibilitas yang tinggi dalam pelaksanaannya, misalnya merupakan kegiatan lintas sektoral dan K/L;

d. Memiliki durasi pelaksanaan yang sangat singkat, yakni kurang dari satu tahun, sehingga tidak sesuai dengan jadwal waktu perencanaan penganggaran yang dilakukan sebelum tahun anggaran berjalan. Untuk kegiatan yang termasuk dalam kriteria tersebut, usulan kegiatan dari K/L meliputi:

a. Kerangka Acuan Kerja;

b. Rencana Pelaksanaan Pekerjaan;

c. Rencana Anggaran dan Biaya (RAB) dan rencana implementasi anggaran;

d. Penjelasan bahwa kegiatan tersebut perlu segera dilaksanakan dan tidak memungkinkan untuk mengikuti prosedur pengganggaran berdasarkan tahun anggaran pemerintah.

B. Usulan Kegiatan oleh Sekretariat PSF

Pihak Bank Dunia atau dalam hal ini Sekretariat PSF mengajukan usulan kegiatan kepada Tim Teknis PSF sebagaimana ditunjukkan oleh Bagan 3. Usulan yang diajukan oleh Sekretariat PSF dilengkapi dengan:

a. Kerangka Acuan Kerja;

b. Rencana Pelaksanaan Pekerjaan; dan Diterima JMC

Ditelaah Tim Teknis

dan Sekretariat PSF PersetujuanJMC

Pemenuhan Kelengkapan Penyusunan Rencana Kerja Mekanisme Pengajuan berdasarkan Kepmen Bappenas No. 005/2006 Pemberian mandat kepada Bank Dunia Bagan 2.

Mekanisme Pengusulan dan Penilaian Kegiatan yang Dilakukan oleh Bank Dunia atas Penugasan Pemerintah

Proposal Kegiatan

Tidak

Ya

K/L PSF Bank Dunia Bappenas Dept.

Keuangan Grant Agreement Registrasi Hibah Pelaporan Kegiatan Pelaporan pengunaan hibah

c. Rencana Anggaran dan Biaya (RAB) dan rencana implementasi anggaran Penilaian dan Rekomendasi Persetujuan Bagan 3.

Mekanisme Pengusulan dan Penilaian Kegiatan yang Dikelola oleh Sekretariat PSF

Proposal

Ya

Sekretariat PSF Tim Teknis JMC

Penilaian

Rencana Kerja

Tidak

C. Usulan Kegiatan oleh CSO

Sedangkan untuk kegiatan yang diusulkan oleh CSO, waktu pengusulan disesuaikan dengan tahun anggaran Bank Dunia dan rapat tahunan JMC. Mekanisme usulan ditunjukkan oleh Bagan 4.

Untuk kegiatan yang akan dilaksanakan oleh CSO, maka usulan rencana kegiatan terdiri dari:

a. Kerangka Acuan Kerja;

b. Rencana Pelaksanaan Pekerjaan;

c. Profile CSO yang menunjukkan pengalaman dalam bidang pemberdayaan masyarakat;

d. Rencana Anggaran dan Biaya (RAB) dan rencana implementasi anggaran

3.3 PENILAIAN USULAN KEGIATAN

Seluruh usulan kegiatan, baik yang berasal dari K/L, CSO maupun Bank Dunia akan dinilai oleh JMC. Penilaian tersebut dilakukan setidaknya berdasarkan lingkup PSF, yakni:

a. Penilaian substansi usulan kegiatan, terutama adalah kesesuaian usulan kegiatan dengan PNPM Mandiri;

b. Penilaian teknis usulan kegiatan, yakni kemampuan pelaksana instansi pelaksana, rencana pelaksanaan kegiatan;

Bagan 4.

Mekanisme Pengusulan dan Penilaian Kegiatan oleh CSO kepada PSF Proposal Kegiatan Ya CSO PSF Grant Agreement dengan Bank Dunia

Diterima JMC

Ditelaah Tim Teknis

dan Sekretariat PSF PersetujuanJMC Tidak

Pemenuhan Kelengkapan

c. Penilaian rencana pembiayaan usulan kegiatan

Sesuai dengan Peraturan Menteri Negara PPN/ Kepala Bappenas Nomor PER.005/M.PPN/06/2006 usulan dari K/L akan dinilai meliputi aspek-aspek sebagai berikut:

a. Kesesuaian usulan kegiatan dengan sasaran program RPJM; b. Kelayakan teknis dan ekonomi

c. Kapasitas pelaksanaan instansi pelaksana. 3.4 MEKANISME PENGAMBILAN KEPUTUSAN

Berikut ini adalah mekanisme pengambilan keputusan atas penilaian usulan kegiatan PSF:

A. Kegiatan yang Diusulkan oleh K/L

a. Setelah proses penilaian, Tim Sekretariat dan Tim Teknis memberikan usulan kepada JMC untuk dilakukan penilaian, selambat-lambatnya 4 (empat) minggu setelah usulan dari K/L diterima. Rekomendasi disampaikan dalam forum rapat JMC untuk diputuskan. Keputusan atas usulan yang diterima disampaikan kepada lembaga pengusul dan diproses sesuai ketentuan yang relevan, seperti dijelaskan dalam gambar 1 untuk usulan dari K/L dan gambar 3 untuk usulan dari CSO.

b. Apabila disebabkan satu dan lain hal sehingga tidak dapat dilakukan rapat JMC untuk mengambil keputusan, maka keputusan dapat diambil oleh Ketua dan Wakil Ketua JMC setelah berkomunikasi dengan para anggota melalui berbagai sarana komunikasi yang sesuai seperti telepon, email dan lain-lain.

c. Untuk kegiatan yang diusulkan oleh Sekretariat PSF maka Sekretariat PSF mengajukan rencana kegiatan tahunan kepada JMC melalui Tim Teknis PSF.

d. Tim Teknis akan mengkaji proposal yang diajukan, melakukan penilaian, memberikan rekomendasi, dan menyampaikannya kepada JMC PSF selambat-lambatnya 2 (dua) minggu setelah usulan diterima.

3.5 PELAKSANAAN KEGIATAN

3.5.1 Kegiatan yang Dilaksanakan Langsung oleh K/L 1) Pencatatan Kegiatan dan Dana

Untuk kegiatan yang akan dilaksanakan oleh K/L, maka prosedur pencatatan kegiatan dan dana harus mengikuti Peraturan Menteri Keuangan No 143/PMK.05/2006, Peraturan Menteri Keuangan No 57/ PMK.05/2007 dan Peraturan Dirjen Perbendaharaan No 67 tahun 2006, yakni:

a. Kegiatan yang dilaksanakan dengan menggunakan dana hibah harus tercatat dalam DIPA K/L pelaksana;

b. Penarikan hibah luar negeri dilaksanakan sesuai dengan ketentuan yang berlaku;

c. Realisasi penarikan hibah luar negeri harus sesuai dengan yang ditetapkan dalam DIPA;

d. Perubahan alokasi anggaran harus melalui revisi DIPA.

2) Pengadaan Barang dan jasa

Berdasarkan Keputusan Presiden No 80 tahun 2003 tentang Pengadaan Barang dan Jasa Pemerintah Lampiran I Bab IV Bagian B Butir 2b, disebutkan bahwa:

“Pengadaan barang/jasa yang sebagian atau seluruhnya dibiayai dari pinjaman/hibah luar negeri dan dilakukan setelah penanda-tanganan NPLN/grant agreement, pelaksanaannya harus mengikuti

ketentuan ketentuan (guidelines) dari pemberi pinjaman dan atau ketentuan-ketentuan lain yang disepakati oleh pemerintah RI dengan pemberi pinjaman dalam NPLN/grant agreement beserta dokumen persiapan maupun dokumen-dokumen proyek dalam rangka pelaksanaan proyek terkait.”

Namun demikian, mengacu pada Penjelasan atas butir keputusan tersebut dinyatakan bahwa “Proses Penyusunan Naskah Pinjaman/Hibah Luar Negeri (NPHLN) harus berpedoman pada Keputusan Presiden ini”, yang artinya dalam proses negosiasi hibah harus diupayakan secara maksimal agar ketentuan pengadaan barang dan jasa menggunakan peraturan pengadaan pemerintah Republik Indonesia.

Berikut ini adalah mekanisme pengelolaan anggaran dan kegiatan yang dilaksanakan oleh K/L.

Pencairan? Dana Masuk ke Rek. PHLN Implementasi REVISI DIPA Pemrosesan Pembukaan Rekening Bagan 5.

Mekanisme Pengelolaan Kegiatan yang Dilakukan oleh Pemerintah

Pengajuan Revisi DIPA

K/L Bank Dunia/ JMC Dept. Keuangan Sekretaritat PSF Dokumen DIPA Permintaan Pembukaan Rekening Rekening PHLN Permintaan Pencairan Dana Laporan Keuangan Grant Agreement Registrasi Grant Laporan Keuangan Penilaian dan Pengesahan Tidak Ya

3.5.2 Kegiatan K/L yang Pelaksanaannya Ditugaskan kepada Bank Dunia 1). Pelimpahan administrasi pelaksanaan

Untuk kegiatan K/L yang pelaksanaannya dikuasakan kepada Bank Dunia maka:

a. Usulan tetap disampaikan oleh K/L sesuai dengan prosedur dalam bagan 2 di atas.

b. Apabila usulan kegiatan disetujui oleh JMC, maka K/L mengeluarkan surat pelimpahan (penguasaan/otorisasi) pelaksanaan kegiatan kepada Bank Dunia, dengan memperhatikan prinsip-prinsip sebagai berikut:

i. Berdasarkan Paris Declaration on Aid Effectiveness, K/L harus tetap memperhatikan aspek ownership atau kepemilikan terhadap kegiatan tersebut

ii. Pembagian wewenang dan tanggung jawab antara K/L dan pihak Bank Dunia harus jelas dan proporsional dan dituangkan dalam Naskah Perjanjian Hibah Luar Negeri atau Grant Agreement.

iii. Menjamin prinsip-prinsip transparansi dan akuntabilitas dalam pelaksanaan dan pelaporan kegiatan.

c. Surat otorisasi atau penguasaan harus mengandung setidaknya: i. Jenis pekerjaan yang dilimpahkan;

ii. Mekanisme pelaporan pelaksanaan kegiatan; iii. Mekanisme pelaporan keuangan;

iv. Peran K/L dan Bank Dunia dalam pelaksanaan kegiatan; v. Tanggal pelaksanaan dan akhir kontrak pelimpahan; vi. Dan lain-lain yang dinilai perlu.

d. Bank Dunia sebagai pelaksana mandat dari K/L berkewajiban untuk memberi laporan dan pertanggungjawaban atas seluruh pelaksanaan

kegiatan kepada K/L selaku pemberi mandat/kuasa. Laporan yang diberikan dipergunakan untuk memenuhi keperluan administrasi pencatatan, yaitu:

i. Laporan keuangan;

ii. Laporan pelaksanaan kegiatan;

e. Dalam pelaksanaannya, K/L tetap memiliki hak dan kewajiban untuk melakukan kontrol terhadap jalannya kegiatan atau program. Dengan demikian K/L tetap bertanggungjawab terhadap kinerja kegiatan atau program secara keseluruhan. Sedangkan pertang-gungjawaban penggunaan keuangan berada pada Bank Dunia penerima penugasan.

2) Tata Cara Penganggaran

Kegiatan K/L yang administrasi pelaksanaannya dilakukan oleh Bank Dunia adalah untuk menyederhanakan proses administrasi agar dapat menyesuaikan dengan dinamika dan fleksibilitas kegiatan. Namun demikian, disadari bahwa pencatatan dalam dokumen keuangan negara juga merupakan langkah untuk memenuhi tertib administrasi keuangan. Oleh sebab itu, kegiatan tersebut harus memenuhi kaidah-kaidah sebagai berikut:

a. Rincian kegiatan dan anggaran dicantumkan atau didaftarkan dalam DIPA. Untuk memudahkan pelaksanaan, berdasarkan ketentuan yang berlaku, pencantuman atau pencatatan dalam DIPA untuk kegiatan hibah yang diterima setelah APBN ditetapkan dapat dilakukan sewaktu-waktu, tanpa harus menunggu waktu penyusunan DIPA yang biasa. Pelaksanaan kegiatan juga dapat tetap dilaksanakan tanpa menunggu proses pencatatan tersebut selesai dilakukan. b. Pelaksanaan kegiatan dan proses penggunaan dana menggunakan

prosedur Bank Dunia.

d. Audit keuangan menggunakan ketentuan Bank Dunia. e. K/L tetap bertanggungjawab terhadap audit kinerja kegiatan. Mekanisme pengelolaan kegiatan yang dilimpahkan oleh K/L kepada Bank Dunia digambarkan pada Bagan 6 sebagai berikut:

Implementasi

Bagan 6.

Mekanisme Pengelolaan Kegiatan yang Dilakukan oleh Bank Dunia atas Penugasan Pemerintah

Pengajuan Revisi DIPA

K/L Bank Dunia/ Tim Teknis JMC Dept.

Sekretariat PSF Keuangan Grant Agreement Konsolidasi Laporan Permintaan Pengesahan Dokumen DIPA Surat Pemberian Otorisasi Laporan Keuangan Laporan Keuangan Registrasi Grant Revisi DIPA Laporan Keuangan

3.5.3 Kegiatan yang Dilaksanakan oleh Sekretariat PSF

Sekretariat PSF sebagai wakil Bank Dunia melakukan kegiatan sebagaimana tercantum dalam pemetaan kegiatan dalam Tabel 1. Pelaksanaan kegiatan dilakukan sesuai dengan prosedur dan mekanisme pada gambar 3. Seluruh kegiatan dan anggaran yang dilaksanakan Sekretariat harus terkait dengan kegiatan operasional PSF dan mendukung kegiatan yang dilakukan oleh JMC dan Tim Teknis PSF.

Sesuai PSF Operations Manual, Sekretariat PSF berkewajiban:

a. Setiap bulan melaporkan posisi keuangan dan perkembangan kegiatan secara ringkas kepada JMC.

b. Menyusun laporan triwulanan untuk diketahui oleh seluruh stakeholders.

c. Melakukan kegiatan coordination support dan operational support sebagaimana disebutkan dalam PSF Operation Manual. Kegiatan yang dilakukan untuk mendukung pelaksanaan koordinasi (Window 2 Kegiatan PSF) harus melalui prosedur sebagaimana diatur di bagian awal SOP ini sesuai kategori pelaksana kegiatan (K/L, Tim Pengendali PNPM dan CSO).

Bagan 7.

Mekanisme Pengelolaan Kegiatan yang Dilakukan oleh Sekretariat PSF

Sekretariat PSF Tim Teknis JMC

Surat Persetujuan Pelaksanaan Kegiatan Implementasi Laporan Kegiatan dan Keuangan Laporan Kegiatan dan Keuangan Laporan Kegiatan dan Keuangan

3.5.4 Kegiatan yang Dilaksanakan oleh CSO

Yang dimaksud kegiatan yang dilaksanakan oleh CSO adalah kegiatan dari donor yang dilakukan oleh CSO atau lembaga organisasi non-pemerintah lainnya sebagaimana ditunjukkan dalam Bagan 4. Mengingat hibah dari donor disalurkan langsung kepada CSO dan bukan merupakan hibah kepada pemerintah Indonesia, maka perjanjian kerjasama dilakukan antara CSO dan Donor dengan persetujuan dari JMC untuk memastikan bahwa kegiatan ada dalam kerangka PSF. Seluruh pertanggungjawaban kegiatan dan keuangan ada pada Donor dan CSO yang bersangkutan. Donor dan CSO wajib melaporkan pengelolaan kegiatan dan penggunaan dana kepada JMC sebagaimana ditunjukkan oleh Bagan 8.

Bagan 8.

Mekanisme Pengelolaan Kegiatan yang Dilakukan oleh CSO

CSO Sekretariat PSF/Donor JMC

Persetujuan Kegiatan Implementasi Laporan Kegiatan dan Keuangan Laporan Kegiatan dan Keuangan Laporan Kegiatan dan Keuangan Kontrak Kerja

MONITORING DAN EVALUASI

K

egiatan monitoring dan evaluasi dilakukan dengan melibatkan unit dalam PSF, yakni Joint Management Committee, Tim Teknis dan Tim Sekretariat, serta lembaga pelaksana (K/L dan/atau CSO). Hasil monitoring dan evaluasi akan menjadi acuan untuk memperbaiki pelaksanaan dan keberlanjutan kegiatan. Monitoring sekurang-kurangnya dilakukan setiap triwulanan. Sedangkan kegiatan evaluasi dilakukan sekurang-kurangnya satu kali dalam satu tahun atau satu periode kegiatan.PELAPORAN

5.1. LAPORAN PERKEMBANGAN PELAKSANAAN

Setiap lembaga pelaksana, baik Bank Dunia, K/L maupun CSO wajib menyampaikan laporan triwulanan kepada JMC PSF. Termasuk dalam hal ini adalah laporan yang disampaikan Bank Dunia terkait pelaksanaan kegiatan yang dimandatkan oleh K/L.

Laporan tersebut terdiri dari: 1. Laporan realisasi keuangan;

2. Laporan kemajuan kegiatan, termasuk di dalamnya adalah output yang dihasilkan, kemudian dibandingkan dengan rencana pelaksanaan yang telah disusun sebelumnya;

3. JMC berhak mengajukan pertanyaan kepada pihak pelaksana terkait pelaksanaan kegiatan.

5.2. LAPORAN BANK DUNIA KEPADA PEMERINTAH INDONESIA MELALUI JMC

Sebagai administrator trust fund untuk PNPM Support Facility, Bank Dunia menyampaikan laporan bulanan dalam format ringkas kepada setiap anggota JMC, baik wakil GOI maupun anggota yang berasal dari lembaga/ negara donor.

Selanjutnya, setiap tahunnya Bank Dunia sebagai administrator PSF menyampaikan laporan keuangan dan kegiatan kepada pemerintah Indonesia melalui JMC.

Laporan tersebut terdiri dari: a. Laporan realisasi keuangan;

5

b. Laporan kemajuan kegiatan, termasuk di dalamnya adalah output yang dihasilkan, kemudian dibandingkan dengan rencana pelaksanaan yang telah disusun sebelumnya.

5.3. LAPORAN TERPADU (CONSOLIDATED REPORT)

JMC adalah wakil pemerintah Indonesia dalam pelaksanaan dan kegiatan PSF. Oleh sebab itu, JMC bertanggung jawab secara keseluruhan terhadap pelaksanaan kegiatan dan penggunaan dana PSF. Meskipun demikian, karena JMC bukan merupakan lembaga pelaksana, maka JMC tidak bertanggungjawab terhadap administrasi kegiatan dan dana yang digunakan oleh kegiatan. Namun JMC menerima laporan pertanggung-jawaban kegiatan dan dana kegiatan PSF dari lembaga pelaksana (Bank Dunia, K/L dan CSO). Dengan demikian, tanggung jawab berada pada K/L dan instansi pelaksana atau Bank Dunia yang ditugaskan oleh K/L. Sehubungan dengan itu, maka pertanggungjawaban JMC secara keseluruhan tercermin di dalam laporan terpadu yang dikumpulkan dari laporan pertanggungjawaban masing-masing lembaga pelaksana tersebut.

Untuk itu, laporan perkembangan pelaksanaan dari lembaga pelaksana yang disampaikan kepada JMC akan disusun oleh Sekretariat PSF dan Tim Teknis menjadi Laporan Terpadu (consolidated Report). Pertanggung-jawaban JMC dalam kinerja PSF secara keseluruhan dicerminkan dalam Laporan Terpadu ini. Laporan Terpadu disusun setiap tahun dan disampaikan kepada pemerintah Indonesia dan lembaga/negara donor sebagai pertanggungjawaban.

REVIU DAN AUDIT

Sesuai dengan kategori lembaga pelaksana, pengaturan audit adalah sebagai berikut:

6.1 KEGIATAN YANG DILAKSANAKAN LANGSUNG OLEH K/L

Berdasarkan ketentuan yang berlaku, kegiatan yang dibiayai oleh PSF akan diaudit oleh lembaga audit negara, yakni Badan Pemeriksa Keuangan (BPK) atau Badan Pengawasan Keuangan dan Pembangunan (BPKP). Di tingkat K/L, akan dilakukan reviu terhadap seluruh laporan kegiatan yang didanai PSF oleh Inspektorat untuk memastikan bahwa program/kegiatan telah dilaksanakan sesuai rencana, norma, standar, dan ketentuan yang telah ditetapkan. Langkah reviu dapat meningkatkan kesiapan pelaksana kegiatan, sebelum diaudit oleh BPK atau BPKP.

Bila berdasarkan pemeriksaan oleh lembaga audit negara terdapat beberapa hal yang perlu diperbaiki, maka pihak pengelola atau K/L harus menindaklanjuti hasil temuan tersebut. Hasil audit oleh lembaga audit negara akan menjadi bahan pertimbangan keberlanjutan kegiatan yang didanai oleh PSF.

6.2 KEGIATAN K/L YANG PELAKSANAANNYA DITUGASKAN KEPADA BANK DUNIA

Pelaksanaan kegiatan dan administrasi dana untuk kegiatan ini dilakukan oleh Bank Dunia. Bank Dunia mempertanggungjawabkan pelaksanaan kegiatan kepada K/L pemberi tugas/mandat dan menyampaikan laporan seperti telah diatur dalam bagian 5.1 SOP ini. Audit untuk kegiatan ini akan mengikuti prosedur audit Bank Dunia.

6.3 KEGIATAN YANG DILAKSANAKAN OLEH SEKRETARIAT PSF Pengelolaan kegiatan dan dana yang dilakukan oleh Bank Dunia selaku Sekretariat PSF akan diaudit oleh Kantor Akuntan Publik sesuai dengan prosedur audit Bank Dunia. Laporan pelaksanaan disampaikan kepada JMC.

6.4 PELAKSANAAN KEGIATAN OLEH CSO

Mengingat seluruh pelaksanaan dilakukan oleh CSO, maka audit dilakukan oleh Kantor Akuntan Publik. CSO sepenuhnya bertanggungjawab terhadap hasil audit keuangan tersebut.

PENUTUP

Pedoman ini disusun untuk menjadi acuan pengelolaan dana dan kegiatan PNPM Support Facility (PSF). Bila di kemudian hari diperlukan perubahan terhadap Pedoman ini, maka perubahan tersebut akan dilakukan dengan persetujuan Joint Management Committee PSF.