i

PENGARUH LITERASI KEUANGAN SYARIAH DAN SHARIAH

GOVERNANCE TERHADAP KEPUTUSAN MAHASISWA DALAM MENGGUNAKAN JASA PERBANKAN SYARIAH

(Studi Kasus Pada Kelompok Studi Ekonomi Islam (KSEI) Forshei UIN Walisongo Semarang)

SKRIPSI

Disusun Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata S.1 dalam Ilmu Ekonomi Islam

Disusun Oleh: VIVI LIANA NIM. 1405026059

EKONOMI ISLAM

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI WALISONGO

SEMARANG

2018

v

MOTTO

“Wahai orang-orang yang beriman, apabila dikatakan kepadamu, berilah kelapangan di dalam majelis-majelis, maka lapangkanlah. Niscaya Allah SWT akan memberi kelapangan untukmu. Apabila dikatakan, berdirilah kamu, maka berdirilah. Niscaya Allah SWT akan mengangkat (derajat) orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu beberapa derajat. Allah

SWT Maha Teliti atas apa yang kamu kerjakan." (Q.S Al-Mujadilah: 11)

vi

PERSEMBAHAN

Sebagai tanda bakti, hormat, dan rasa terimakasih yang tak terhingga, kupersembahkan karya kecilku ini kepada:

1.

Kedua orang tuaku (Bapak Sholawat dan Ibu Karsini). Terima kasih tak terhingga kusampaikan kepadamu yang tak pernah berhenti mendoakan putrimu untuk menjadi wanita yang Solihah dan berpendidikan. Tak pernah mengeluh dan lelah mencari nafkah demi putrimu agar dapat terus menimba ilmu. Serta tak pernah patah memberikan semangat dan nasehat kepada putrimu agar menjadi anak yang dapat bermanfaat untuk orang lain. Mohon maaf bapak ibu, putrimu belum bisa membahagiakan dan membanggakan dengan materi, putrimu hanya bisa memberikan karya kecil ini sebagai hasil dari menimba ilmu.2.

Kakak dan Adiku (Mas Manaf dan Dek Annisa). Terimakasih atas dukungan, semangat dan nasehat yang kalian berikan. Meski mas terlihat dingin dan tidak peduli, aku yakin dari jauh mas mendoakanku agar aku bisa menjadi wanita yang berilmu dan bermanfaat untuk keluarga dan orang lain. Untuk adiku, meski kita selalu bertengkar, tapi kamu selalu memberikan semangat ketika aku butuh semangat. Aku yakin, kamu juga terus mendoakanku agar aku bisa menjadi wanita yang dapat dijadikan contoh untuk adiknya. Mohon maaf saudaraku, aku belum bisa membahagiakan dan membanggakan kalian dengan materi, aku hanya bisa memberikan sebuah karya kecil ini untuk kalian.vii

TRANSLITERASI

Transliterasi merupakan hal yang penting dalam skripsi karena ada istilah arab, nama orang, judul buku dan nama lembaga yang aslinya ditulis dengan huruf arab harus di saling kedalam huruf latin untuk menjamin konsistensi, perlu ditetapkan suatu transliterasi sebagai berikut:

A. Konsonan ء=’ ز =z ق =q ب=b س =s ك =k ت =t ش =sy ل =l ث =ts ص =sh م =m ج =j ض =dl ن =n ح =h ط =th و =w خ =kh ظ =zh ه =h د =d ع =’ ي =y ذ =dz غ =gh ر =r ف =f B. Vokal َ = a َ = i َ = u C. Diftong a = و ا ai = ي ا iy = ي ا

viii

ABSTRAK

Rendahnya market share perbankan syariah (5,78%) atas perbankan nasional salah satunya adalah disebabkan oleh rendahnya literasi keuangan syariah masyarakat, khususnya sektor perbankan syariah. Literasi keuangan memiliki hubungan positif dengan inklusi keuangan, semakin tinggi literasi keuangan maka semakin tinggi pula inklusi keuangan.Namun, berdasarkan Survei Nasional Literasi dan Inklusi Keuangan tahun 2016, literasi keuangan syariah dan inklusi keuangan syariah memiliki korelasi yang lemah. Indeks inklusi keuangan syariah (11,1%) lebih tinggi dibandingkan indeks literasi keuangan syariah (8,1%). Permasalahan dalam penelitian ini yaitu antara literasi keuangan syariah dengan inklusi keuangan syariah, apakah benar ada pengaruh positif atau sebaliknya yaitu pengaruh negatif.Selain itu, permasalahan yang berkaitan dengan penerapan prinsip-prinsip syariah (shariah governance) pada bank syariah, adakah pengaruh antara shariah governance terhadap inklusi keuangan syariah ataukah tidak terdapat pengaruh.Sehingga masyarakat menggunakan jasa keuangan syariah bukan atas dasar literasi yang dimiliki ataupun memperhatikan penerapan shariah governance.

Penelitian ini bertujuan untuk menganalisis adanya pengaruh antara literasi keuangan syariah dan shariah governance terhadap keputusan mahasiswa dalam menggunakan jasa perbankan syariah.Objek dari penelitian ini adalah Kelompok Studi Ekonomi Islam (KSEI) Forshei UIN Walisongo Semarang.Metode yang digunakan adalah analisis regresi linier berganda dengan pengolahan data menggunakan SPSS versi 23.Variabel Independen dalam penelitian ini yaitu literasi keuangan syariah dan shariah governance, sedangkan variabel dependen dalam penelitian yaitu keputusan mahasiswa dalam menggunakan jasa perbankan syariah.Hasil penelitian, menunjukkan bahwa variabel independen (literasi keuangan syariah dan shariah governance) secara simultan berpengaruh signifikan terhadap keputusan mahasiswa. Kemudian, secara parsial literasi keuangan syariah dan shariah governance juga berpengaruh signifikan terhadap keputusan mahasiswa dalam menggunakan jasa perbankan syariah.

Kata kunci: Literasi Keuangan Syariah, Shariah Governance, Inklusi Keuangan Syariah, dan Keputusan Mahasiswa.

ix

KATA PENGANTAR

Assalamualaikum Wr Wb...Alhamdulillah, puji syukur saya panjatkan kepada Allah SWT yang senantiasa memberikan nikmat serta karuniaNya yang tak ternilai harganya. Shalawat serta salam tak lupa saya haturkan kepada junjungan kita Nabi Agung Muhammad SAW,Sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Pengaruh Literasi Keuangan Syariah dan Shariah Governance terhadap Keputusan Mahasiswa dalam Menggunakan Jasa Perbankan Syariah”.Skripsi ini disusun guna memenuhi salah satu syarat menyelesaikan pendidikan S1pada jurusan Ekonomi Islam Universitas Islam Negeri Walisongo Semarang. Penulis menyadari sepenuhnya, bahwa proses penyusunan skripsi ini dapat selesai berkat bantuan pihak-pihak yang terkait. Maka dari itu, dalam kesempatan kali ini izinkan penulis menyampaikan ucapan terima kasih kepada:

1. Prof. Dr.H. Muhibbin, M.Ag, selaku Rektor Universitas Islam Negeri Walisongo Semarang.

2. Dr.H.Imam Yahya, M.Ag, selaku Dekan Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Walisongo Semarang.

3. H. Ahmad Furqon, Lc.MA, selaku Ketua Jurusan Ekonomi Islam dan Mohammad Nadzir, SHI,MSI, selaku Sekretaris Jurusan Ekonomi Islam Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang.

4. Prof. Dr. Hj. Siti Mujibatun, M.AG, selaku Wali Studi.

5. Dr. H. Imam Yahya, M.Ag, selaku Dosen Pembimbing I danWasyith, Lc., MEI, selaku dosen pembimbing II, terimakasih telah meluangkan waktu, memberikan bimbinganserta arahan kepada penulis mulai dari proposal skripsi hingga skripsi selesai.

6. Seluruh dosen pengajar Progam S1 Ekonomi dan Bisnis Islam UIN Walisongo Semarang, yang telah banyak memberikan ilmunya kepada penulis sebagai bekal masa depan.

x

7. Seluruh Staff dan karyawan Progam S1 Ekonomi dan Bisnis Islam UIN Walisongo.

8. Perpustakaan pusat UIN Walisongo Semarang dan perpustakaan Fakultas Syari’ah yang telah memberikan pengetahuan melalui buku-buku yang penulis jadikan sebagai rujukan.

9. Kedua orang tua (Bapak Sholawat dan Ibu Karsini) dan semua keluarga yang senantiasa memberikan do’a dan motivasi kepada penulis selama proses menimba ilmu.

10.Keluarga besar Forum Studi Hukum Ekonomi Islam (Forshei) UIN Walisongo Semarang. Terimakasih telah menjadi keluarga kedua dalam proses menimba ilmu di tanah rantau dan atas ilmu-ilmu serta pengalaman organisasi yang diberikan. Terimakasih buat senior-senior ku yang selalu memberi masukan dan nasehat dan terimakasih pula kepada adek-adek ku atas semangat dan do’a yag telah kalian berikan.

11.Muhammad Firdaus, selaku Ketua Umum Forum Studi Hukum Ekonomi Islam (forshei) UIN Walisongo Semarang periode 2017/2018. Terimakasih atas semangat, dukungan, bantuan serta doa yang diberikan, sehingga skripsi ini dapat terselesaikan dengan lancar.

12.Kalianku Group “Anti Sambat” (Umi, May, Nadya, Pipit, Isty).Terimakasih sudah menjadi saudara kedua (temen ngobrol, temen curhat, temen makan, temen tidur, temen berantem, temen ngerjain tugas). Tanpasengaja dan dengan takdir Allah SWT, kita dipertemukan dalam satu tempat tinggal (Kos Greenhouse amalia 3) dan satu kelas (EIB). Terimakasih atas semangat dan do’a yang kalian berikan, perlu diingat“Ojo kakean sambat” karena kita berada di group “Anti sambat”. See You Next Time kawan. Semoga kita dipertemukan kembali dengan status yang baru dan tempat yang baru.

13.Pejuang-pejuangku group “Sahabat Seperjuangan” (Eny, Nafi, Mud, Vicky, An’im, Thomy, Husni, Labib, Ulil dan Fuad). Terimakasih sudah menjadi saudara-saudaraku di kota perjuangan. Terimakasih juga atas semangat, dukungan dan doa yang telah kalian berikan, serta ilmu-ilmu

xi

yang telah kalian share kepada penulis. Jangan berhenti berjuang, perjalanan masih panjang, dan masih ada banyak hal yang harus kalian perjuangkan di masa depan.

14.Teman-teman seperjuangan Ekonomi Islam khususnya angkatan 2014 yang telah memberikan semangat maupun doa.

15.Semua pihak yang telah membantu yang tak bisa saya sebutkan satu persatu.

Semoga menjadi amal yang baik dan berkah dari Allah SWT bagi kita semua.Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini, maka dari itu penulis harapkan kritik dan saran yang membangun dari semua pihak.Mohon maaf apabila terdapat kesalahan dalam penulisan maupun tata bahasa, semoga bisa bermanfaat bagi kita semua.

Wassalamualaikum Wr.Wb...

Semarang, 10 Juli 2018 Penulis

Vivi Liana NIM. 1405026059

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN DEKLARASI ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN TRANSLITERASI ... vii

HALAMAN ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

BAB I PENDAHULUAN A. Latar Belakang Permasalahan ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

D. Sistematika Penulisan Skripsi ... 9

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 11

B. Kerangka Teori... 15

1. Literasi Keuangan Syariah ... 15

xiii

3. Teori Pengambilan Keputusan ... 30

4. Perbankan Syariah ... 39

C. Hipotesis ... 48

BAB III METODE PENELITIAN A. Jenis Penelitian ... 47

B. Jenis dan Sumber Data ... 47

C. Populasi dan Sampel ... 48

D. Teknik Pengumpulan Data ... 49

E. Variabel dan Pengukuran Penelitian ... 50

F. Teknik Pengolahan dan Analisis Data ... 52

1. Teknik Pengolahan Data ... 52

2. Metode Analisis Data ... 53

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Objek Penelitian ... 58

1.Profil KSEI Forshei ... 58

2.Visi dan Misi KSEI Forshei ... 59

B. Deskripsi Responden ... 60

1. Berdasarkan Tahun Masuk KSEI Forshei ... 60

2. Berdasarkan Program Studi ... 61

C. Deskripsi Variabel Penelitian ... 62

1.Variabel Literasi Keuangan Syariah ... 62

2.Variabel Shariah Governance ... 63

3.Variabel Keputusan Mahasiswa ... 64

D. Interpretasi dan Analisis Data ... 65

E. Analisis Pembahasan Hasil Penelitian ... 74

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 79

xiv

C. Saran ... 81 DAFTAR PUSTAKA

xv

DAFTAR TABEL

Tabel 2.1 Fokus Penelitian ... 14

Tabel 3.1 Definisi Operasional Variabel ... 51

Tabel 4.1 Presentase Responden Berdasarkan Angkatan ... 60

Tabel 4.2 Presentase Responden Berdasarkan Program Studi ... 61

Tabel 4.3 Distribusi Frekuensi Tanggapan Responden atas Variabel Literasi Keuangan Syariah... 62

Tabel 4.4 Distribusi Frekuensi Tanggapan Responden atas Variabel Shariah Governance ... 63

Tabel 4.5 Distribusi Frekuensi Tanggapan Responden atas Variabel Keputusan Mahasiswa ... 64

Tabel 4.6 Uji Validitas ... 65

Tabel 4.7 Uji Reliabilitas ... 66

Tabel 4.8 Uji Normalitas ... 67

Tabel 4.9 Uji Multikolinearitas ... 68

Tabel 4.10 Uji Autokorelasi ... 68

Tabel 4.11 Uji Heteroskedastisitas ... 69

Tabel 4.12 Uji t-Test ... 70

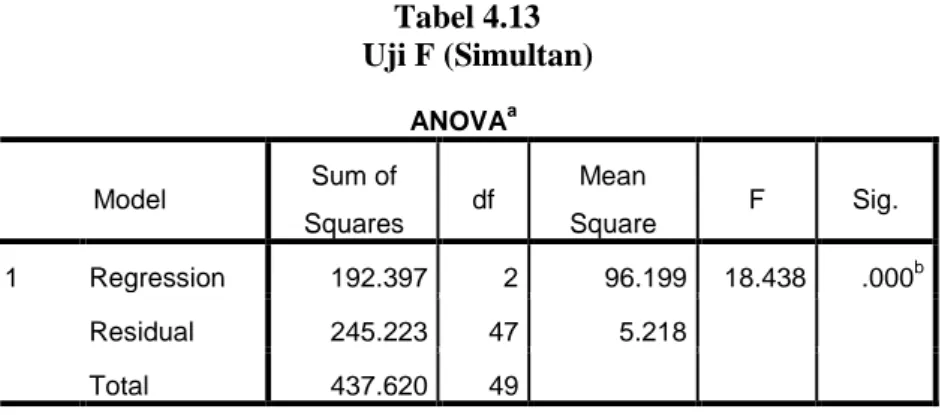

Tabel 4.13 Uji F ... 71

Tabel 4.14 Uji R square ... 72

1

BAB I

PENDAHULUAN

A. Latar Belakang Permasalahan

Market share atau biasa disebut pangsa pasar dapat diartikan sebagai bagian pasar yang dikuasai oleh suatu perusahaan atau prosentasi penjualan suatu perusahaan terhadap total penjualan para pesaing terbesarnya pada waktu dan tempat tertentu.1 Pertumbuhan market share keuangan syariah hingga Desember 2017 mencapai 8,24%, mengalami kenaikan cukup tinggi dari sebelumnya tahun 2016 yaitu 4,87%. Naiknya market share keuangan syariah didorong oleh beberapa sektor, yaitu sektor perbankan syariah, industri keuangan non-bank syariah dan pasar modal syariah. Ketiganya mengalami pertumbuhan yang cukup tinggi, meski market share pasar modal syariah lebih tinggi dari market share perbankan syariah, namun sektor perbankan syariah lebih dikenal oleh masyarakat.2

Perbankan syariah Indonesia menunjukkan perkembangan positif dengan tingginya pertumbuhan aset, pembiayaan yang disalurkan (PYD), dan dana pihak ketiga (DPK). Market share perbankan syariah pada tahun 2017 mengalami kenaikan dari sebelumnya tahun 2016 sebesar 4,86%. Market share perbankan syariah hingga Desember 2017 mencapai 5,78% terhadap perbankan nasional, atau memiliki total aset Rp 435,02 triliun dari total aset perbankan nasional Rp 7.523,93 triliun (konvensional dan syariah).3

Market share industri keuangan syariah meski telah mencapai 8.24%, namun angka tersebut masih relatif kecil jika dibandingkan dengan market share industri keuangan konvensional.Itu artinya, industri keuangan masih didominasi oleh industri keuangan konvensional. Rendahnya market share

1 Eka Mayastika Sinaga, Pengaruh Strategi Promosi dan Strategi Harga Terhadap

Market Share (Pangsa Pasar) Pada PT. Federal Internasional Finance di Tebing Tinggi, Jurnal Ilmiah Bussiness Progress, April 2015, Vol. 3, No. 1, h. 44.

2

Otoritas Jasa Keuangan,SNAPSHOT PERBANKAN SYARIAH INDONESIA 2017.

2

industri keuangan syariah disebabkan oleh beberapa faktor, di antaranya adalah rendahnya tingkat literasi keuangan masyarakat terhadap keuangan syariah.

Menurut Otoritas Jasa Keuangan (OJK), Literasi Keuangan (financial literate) adalah rangkaian proses atau aktivitas untuk meningkatkan pengetahuan, keyakinan dan keterampilan konsumen dan masyarakat luas sehingga mereka mampu mengelola keuangan dengan baik. Indeks literasi keuangan masyarakat indonesia mencapai 29,66% dan untuk indeks literasi keuangan syariah hanya sebesar 8,11%. Indeks literasi keuangan syariah dari masing-masing sektoral juga dapat dikatakan cukup rendah, sektor perbankan syariah sekitar 6,63%, sektor pasar modal syariah 0,02% dan sektor perasuransian syariah 2,51%. Rendahnya tingkat literasi keuangan syariah berdampak terhadap penggunaan serta pemanfaatan produk dan layanan jasa keuangan,sehingga menyebabkan market share industri keuangan syariah khususnya perbankan syariah lebih rendah dari konvensional.4

Upaya strategis untuk meningkatkan literasi keuangan syariah adalah melalui program pembangunan literasi keuangan syariah.Tujuan program pembangunan literasi keuangan syariah adalah untuk memperluas dan meningkatkan pengetahuan, pemahaman, dan peran serta masyarakat dalam penggunaan produk dan jasa keuangan syariah.Selain itu, gerakan pembangunan literasi keuangan syariah juga bertujuan untuk meningkatkan literasi seseorang yang sebelumnya less literate atau not literate dalam keuangan syariah menjadi well literate dalam keuangan syariah serta meningkatkan jumlah pengguna produk dan jasa keuangan syariah.

Literasi keuangan syariah diharapkan bukan hanya mampu meningkatkan pengetahuan masyarakat, tetapi juga mengubah perilaku masyarakat dalam mengelola keuangan secara lebih baik, cerdas memilih investasi yang halal dan menguntungkan, serta, mencegah masyarakat mengikuti investasi bodong

4

3

yang kerap muncul di tengah masyarakat. Melalui gerakan literasi keuangan syariah, diharapkan masyarakat dapat memperoleh pemahaman mengenai lembaga jasa keuangan syariah serta produk dan jasa keuangan syariah, termasuk fitur, manfaat dan resiko, hak dan kewajiban terkait produk dan jasa keuangan syariah.5

Literasi keuangan memiliki hubungan positif dengan inklusi keuangan, semakin tinggi literasi keuangan maka semakin tinggi pula inklusi keuangan. Inklusi keuangan adalah ketersediaan akses pada berbagai lembaga, produk dan layanan jasa keuangan sesuai dengan kebutuhan dan kemampuan masyarakat dalam rangka meningkatkan kesejahteraan masyarakat.6Survei Nasional Literasi dan Inklusi Keuangan tahun 2016 memberikan hasil adanya korelasi positif antara literasi keuangan dengan inklusi keuangan baik pada industri jasa keuangan konvensional maupun syariah.Namun, hasil pengujian menunjukkan bahwa korelasi literasi keuangan dengan inklusi keuangan syariah relativ lebih lemah dibandingkan dengan korelasi antara literasi keuangan dan inklusi keuangan konvensional.7 Rata-rata indeks inklusi keuangan syariah (11,1%) lebih tinggi dibandingkan indeks literasi keuangan syariah (8,1%), artinya masyarakat menggunakan produk dan layanan jasa keuangan syariah tanpa diimbangi pengetahuan terhadap produk dan layanan jasa keuangan syariah tersebut.8

Selain faktor literasi keuangan syariah, ada beberapa faktor lain yang menyebabkan market share perbankan syariah tidak mencapai target, di antaranya: (1) pemahaman masyarakat yang belum tepat terhadap operasional perbankan syariah, (2) keterbatasan kualitas sumber daya, serta (3) kurang inovatif dalam mengembangkan produk berbasis syariah. Selain itu, belum diimplementasikannya good corporate governance (GCG) pada perbankan

5 Agustianto, Membangun Literasi Keuangan Syariah ( Bagian 2) 6

Peraturan Otoritas Jasa Keuangan Nomor 76/ POJK.07/2016 tentang Peningkatan Literasi dan Inklusi keuangan di Sektor Jasa Keuangan Bagi Konsumen dan/atau Masyarakat.

7Otoritas Jasa Keuangan, Strategi Nasional Literasi Keuangan Indonesia Revisit 2017 8

4

syariah juga berpengaruh pada tidak tercapainya market share tersebut.GCG merupakan pengaturan dan hubungan institusional yang mengarahkan dan mengendalikan suatu perusahaan.9Selain itu, hasil penelitian IRTI menunjukkan bahwa pelaksanaan GCG belum terlaksana dengan baik pada perbankan syariah di berbagai negara. Penerapan GCG terbukti dalam penelitian beberapa lembaga keuangan syariah di dunia muslim dapat meningkatkan reputasi dan kepercayaan masyarakat kepada bank syariah.10

Kegagalan dalam penerapan prinsip syariah akan membuat nasabah pindah ke bank lain sebesar 85%. Oleh karena itu, penerapan GCG dan penerapan prinsip-prinsip syariah (shariah governance) menjadi keharusan bagi perbankan syariah dalam upaya memperbaiki reputasi dan kepercayaan pada perbankan syariah, serta melindungi kepentingan stakeholdersdalam rangka mencitrakan sistem perbankan yang sehat dan terpercaya. Perbedaan implementasi GCG pada perbankan syariah dan konvensional terletak pada shariah compliance, yaitu kepatuhan pada syariah.Sedangkan prinsip-prinsip transparansi, kejujuran, kehati-hatian, dan kedisiplinan merupakan prinsip universal yang juga terdapat dalam aturan GCG konvensional.11

Berdasarkan survei dan penelitian mengenai preferensi masyarakat yang dilakukan oleh Bank Indonesia bekerjasama dengan lembaga penelitian perguruan tinggi, ditemukan adanya keraguan masyarakat terhadap kepatuhan syariah oleh bank syariah.Komplain yang sering muncul adalah aspek pemenuhan kepatuhan terhadap prinsip-prinsip syariah (shariah compliance).Salah satu pilar penting dalam pengembangan bank syariah adalah shariah compliance.Pilar inilah yang menjadi pembeda utama antara bank syariah dengan bank konvensional.

Pokok-pokok hasil penelitian Bank Indonesia menyatakan bahwa sebagian nasabah yang menggunakan jasa bank syariah memiliki kecenderungan untuk

9

Rahman El Junusi, Implementasi Shariah Governance serta Implikasinya terhadap Reputasi dan Kepercayaan Bank Syariah, Jurnal al- Tahrir, Vol. 12, No. 1 Mei 2012. h. 97.

10Ibid.,hlm. 96. 11

5

berhenti menjadi nasabah antara lain karena keraguan akan konsistensi penerapan prinsip syariah. Kepatuhan dan kesesuaian Bank terhadap prinsip syariah sering dipertanyakan oleh para nasabah.Secara implisit hal tersebut menunjukkan bahwa praktik perbankan syariah selama ini kurang memperhatikan prinsip-prinsip syariah. Padahal, reputasi bank syariah dan kepercayaan masyarakat pada bank syariah akan berdampak pada loyalitas masyarakat dalam menggunakan jasa perbankan syariah. Peningkatan reputasi dan kepercayaan nasabah dapat digunakan sebagai indikator keberhasilan perkembangan perbankan syariah dan sekaligus sebagai prediksi keberhasilan perkembangan bank syariah di masa yang akan datang dalam rangka meningkatkan market share-nya.12

Terdapat empat faktor yang mempengaruhi atau mendasari perilaku masyarakat dalam proses pengambilan keputusan menggunakan produk dan jasa. Adapun faktor-faktor tersebut adalah: (1) Kebudayaan, meliputi budaya, sub-budaya dan kelas sosial; (2) Sosial, meliputi kelompok, keluarga, peran dan status; (3) Pribadi, meliputi umur dan tahap daur hidup, pekerjaan, situasi ekonomi, gaya hidup, serta kepribadian dan konsep diri; dan (4) Psikologi, meliputi motivasi, persepsi, pengetahuan, keyakinan dan sikap.13

Pengetahuan, keterampilan dan keyakinan keuangan yang dimiliki oleh

seorang individu berpengaruh terhadap sikap dan perilaku

keuangannya.Peningkatan pengetahuan yang dimiliki seseorang dapat berdampak pada pertisipasi yang aktif dalam kegiatan terkait keuangan, serta perilaku keuangan yang lebih positif pada seorang individu.Organisation for Economic Co-operation and Development (OECD) menjelaskan bahwa tanpa memiliki literasi keuangan yang memadai, individu tidak dapat

12

Ibid., hlm. 97.

13

Ratih Hurriyati, Bauran Pemasaran dan Loyalitas Konsumen, Bandung: Alfabeta, 2015, h. 93-102.

6

memilihproduk tabungan ataupun investasi yang sesuai untuk dirinya dan berpotensi terkena risiko fraud.14

Menurut penelitian yang dilakukan oleh Ananggadipa Abhimantra, Andisa Rahmi Maulina dan Eka Agustianingsih, dengan judul “Analisis Faktor-faktor yang Mempengaruhi Nasabah (Mahasiswa) dalam Memilih Menabung pada Bank Syariah” menunjukkan, bahwa terdapat beberapa faktor yang dapat mempengaruhi keputusan mahasiswa dalam memilih menabung di bank syariah, yaitu pengetahuan, religiusitas, produk, reputasi dan pelayanan di bank syariah. Meskipun hasilnya tidak signifikan, namun faktor-faktor tersebut memiliki pengaruh positif terhadap keputusan memilih menabung di Bank Syariah, dibuktikan dengan hasil nilai adjusted R square sebesar 45,5%. Proporsi pengaruh terbesar dipegang oleh produk, dilanjutkan oleh religiusitas, reputasi, pelayanan dan pengetahuan.

Jika faktor pengetahuan dan religiusitas memiliki proporsi rendah dalam mempengaruhi keputusan mahasiswa yang menjadi nasabah bank syariah di Universitas Gunadarma, maka lain halnya dengan Kelompok Studi Ekonomi Islam. Kelompok Studi Ekonomi Islam merupakan forum khusus yang mengkaji ekonomi islam, hukum ekonomi islam dan keuangan syariah. Peneliti menduga, bahwa faktor yang mempengaruhi keputusan mahasiswa KSEI dalam menggunakan jasa perbankan syariah berbeda dengan mahasiswa biasanya. Mahasiswa KSEI akan lebih banyak melakukan pengambilan keputusan berdasarkan pengetahuan yang dimilikinya.

Dilihat dari visinya, yaitu “Membumikan Konsep Ekonomi Islam di Indonesia serta mewujudkan Kader Intelektual Muslim dalam bidang Ekonomi Syariah”.Kita dapat memperoleh gambaran bahwa Kelompok Studi Ekonomi Islam meletakkan segala aktivitas perekonomian berdasarkan syariah Islam, salah satunya yaitu dalam pengambilan keputusan untuk menggunakan jasa perbankan.Oleh karena itu, peneliti tertarik untuk melakukan penelitian

7

dengan judul “Pengaruh Literasi Keuangan Syariah dan Shariah Governance terhadap Keputusan Mahasiswa dalam Menggunakan Jasa Perbankan Syariah” (Studi Kasus KSEI Forshei UIN Walisongo Semarang).

B. Perumusan Masalah

Sehubungan dengan latar belakang yang telah dikemukakan di atas, agar lebih mudah dipahami, maka penulis membuat rumusan masalah sebagai berikut: 1. Adakah pengaruh literasi keuangan syariah terhadap keputusan mahasiswa

KSEI dalam menggunakan jasa perbankan syariah?

2. Adakah pengaruh shariah governanceterhadap keputusan mahasiswa KSEI dalam menggunakan jasa perbankan syariah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari adanya penelitian ini adalah:

a. Untuk menggali keterpengaruhan antara literasi keuangan syariah terhadap keputusan mahasiswa KSEI dalam menggunakan jasa perbankan syariah.

b. Untuk menggali keterpengaruhan antara shariah governanceterhadap keputusan mahasiswa KSEI dalam menggunakan jasa perbankan syariah.

8

2. Manfaat Penelitian

Manfaat penelitian ini adalah untuk: a. Manfaat Teoritis

1) Mengembangkan ilmu pengetahuan dalam bidang ekonomi syariah khususnya literasi keuangan syariah dan shariah governance di kalangan mahasiswa.

2) Pengembangan ilmiah terkait dengan tujuan pemerintah untuk meningkatkan market share perbankan syariah di kalangan masyarakat, utamanya pelajar dan mahasiswa.

b. Manfaat Praktis

1) Bagi Peneliti: sebagai bahan informasi peneliti guna menambah serta memperluas pengetahuan dan wawasan tentang literasi keuangan syariah, shariah governance, dan perbankan syariah, serta diharapkan mampu menjadi sumber pembelajaran dan infromasi dalam penelitian dikemudian hari.

2) Bagi Lembaga Keuangan Syariah: sebagai bahan evaluasi dan masukan terhadap lembaga keuangan syariah guna meningkatkan kinerja lembaga dalam pelayanan terhadap masyarakat maupun kepatuhan terhadap prinsip-prinsip syariah untuk memperbaiki reputasi dan kepercayaan masyarakat terhadap lembaga keuangan syariah.

9

D. Sistematika Penulisan Skripsi

Sistematika penulisan dan penelitian ini terbagi dalam lima bab:

BAB I : PENDAHULUAN

Pada bab ini berisi tentang latar belakang permasalahan, perumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan skripsi.

BAB II : TINJAUAN PUSTAKA

Bab ini memuat Kerangka teori dan Hipotesis, dalam pembahasan kerangka teori, berisi teori-teori yang terdiri dari empat sub bab, yaitu: Literasi Keuangan Syariah, Shariah Governance, Teori Pengambilan Keputusan dan Perbankan Syariah. Hipotesis merupakan jawaban sementara terhadap masalah atau sub bab masalah yang diajukan oleh peneliti, yang dijabarkan dari tinjauan pustaka dan masih harus diuji kebenarannya. Pembahasan hipotesis dalam bab ini, terdapat 4 (empat) hipotesis yang akan diuji kebenarannya, yaitu H0, H1, H2, H3.

BAB III : METODE PENELITIAN

Pada bab ini berisi metode – metode yang digunakan dalam melakukan penelitian skripsi. Semua prosedur, proses dan hasil penelitian, sejak persiapan hingga penelitian berakhir merupakan inti dari bab ini. Sub bab pada metode penelitian sebagai berikut; jenis dan sumber data, populasi dan sampel, metode pengumpulan data, variabel penelitian dan pengukuran, dan teknik analisis data. BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas tentang keterkaitan antar faktor-faktor dari data yang diperoleh dari masalah yang diajukan kemudian menyelesaikan masalah tersebut dengan metode yang diajukan dan

10

menganalisa proses dan hasil penyelesaian masalah. Terdapat dua sub bab pembahasan pada bab ini, yaitu; Pertama, Penyajian Data Penelitian. Sub bab ini memaparkan data yang ada relevansinya dengan topik skripsi (gambaran objek penelitian, deskripsi responden, deskripsi variabel-variabel penelitian, dll). Kedua, Analisis Data dan Interpretasi Data. Sub bab ini memaparkan proses dan hasil analisis atau komputasi data yang berhubungan dengan uji hipotesis dan interpretasi hasil penelitian.

BAB V : KESIMPULAN DAN SARAN

Berisi kesimpulan dari hasil penelitian, keterbatasan penelitian dan saran-saran.

11

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

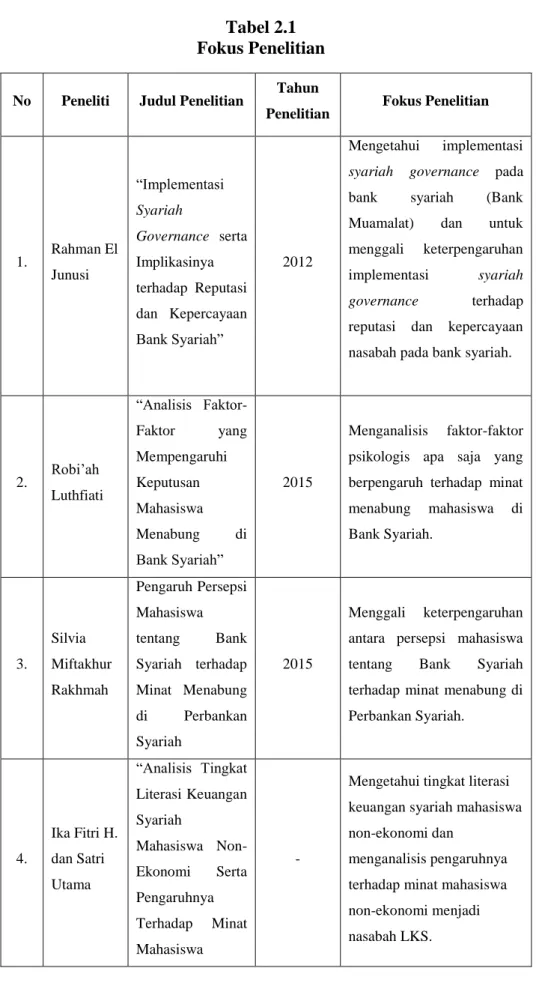

Penelitian tentang literasi keuangan syariah dan shariah governance telah banyak diteliti pada masa sebelumnya, untuk mendukung persoalan agar lebih mendalam. Dalam penelitian ini, penulis melakukan penelitian terdahulu terhadap literatur yang relevan dengan penelitian yang akan dilakukan. Berikut merupakan penelitian terdahulu yang sudah pernah dilakukan:

1. Penelitian Skripsi Nurus Shobah, dengan judul: “Analisis Literasi Keuangan Syariah terhadap Penggunaan Jasa Perbankan Syariah sebagai Upaya Meningkatkan Sharia Financial Inclusion” (Studi pada Mahasiswa Ekonomi Syariah UIN Sunan Ampel Surabaya). Penelitian ini bertujuan untuk mengetahui sejauh mana tingkat literasi keuangan syariah dan menganalisis keterkaitan tingkat literasi keuangan syariah terhadap penggunaan jasa perbankan syariah pada mahasiswa Ekonomi Syariah UIN Sunan Ampel Surabaya. Hasil penelitian ini, 46% responden memiliki pengetahuan yang rendah, 47% sedang dan sisanya tinggi. Sedangkan perhitungan skor berdasarkan stambuk tahun masuk, responden yang berada di semester awal (1-5) tergolong memiliki tingkat literasi yang lebih rendah dibandingkan dengan responden yang berada di semester akhir (7-dst). Peneliti menyimpulkan, lama kuliah juga berpengaruh terhadap tingkat literasi keuangan mahasiswa. Pada penelitian ini juga diketahui bahwa belum seluruhnya mahasiswa Ekonomi Syariah UINSA Surabaya memiliki akun rekening di sebuah bank khususnya bank syariah, sehingga dapat dikatakan belum masuk dalam kategori sharia financial inclusion.

2. Penelitian Jurnal Rahman El Junusi, dengan judul: “Implementasi Syariah Governance serta Implikasinya terhadap Reputasi dan Kepercayaan Bank Syariah”. Penelitian ini bertujuan untuk mengetahui implementasi

12

shariah governance pada bank syariah (Bank Muamalat) dan untuk menguji pengaruh implementasi shariahgovernance terhadap reputasi dan kepercayaan nasabah pada bank syariah. Hasil penelitian menyimpulkan bahwa perhitungan total penilaian implementasi shariah governance pada bank syariah (Bank Muamalat) menunjukkan skor rata-rata 3,427 dengan kategori baik. Hal ini menunjukkan kepatuhan syariah merupakan indikator yang memberi kontribusi terbesar dalam implementasi shariah governance. Ketaatan terhadap syariah merupakan faktor utama nasabah dalam menjalin kemitraan dengan bank syariah dan memutuskan untuk tetap mempertahankan bank syariah.

3. Penelitian Jurnal Silvia Miftakhur Rakhmah, dengan judul: “Pengaruh Persepsi Mahasiswa tentang Bank Syariah terhadap Minat Menabung di Perbankan Syariah” (Studi Kasus Mahasiswa Pendidikan Ekonomi Angkatan 2011 dan 2012 FKIP Universitas Jember). Tujuan dari penelitian ini adalah untuk menggali keterpengaruhan antara persepsi mahasiswa tentang bank syariah terhadap minat menabung di perbankan syariah. Hasil penelitian menunjukkan adanya pengaruh yang signifikan persepsi mahasiswa tentang bank syariah terhadap minat menabung di perbankan syariah di Jember yaitu 77,7%, sedangkan sisanya yaitu 22,3% dipengaruhi variabel bebas lainnya yang tidak diteliti dalam penelitian ini. Dimana mahasiswa yang memiliki persepsi yang positif dan baik terhadap bank syariah, maka mahasiswa tersebut memiliki minat untuk menabung pada bank syariah.

4. Penelitian Jurnal Ika Fitri Herdianti dan Satri Utama, dengan judul: “Analisis Tingkat Literasi Keuangan Syariah Mahasiswa serta Pengaruhnya terhadap Minat Mahasiswa Menjadi Nasabah Pada Lembaga Keuangan Syariah” (Studi Kasus pada Mahasiswa Non Ekonomi Universitas Muhammadiyah Yogyakarta). Penelitian ini bertujuan untuk mengetahui tingkat literasi keuangan syariah pada mahasiswa UMY serta pengaruh literasi terhadap minat mahasiswa menjadi nasabah pada lembaga keuangan syariah. Hasil penelitian

13

menunjukkan bahwa tingkat literasi keuangan syariah mahasiswa non ekonomi pada kategori sedang dengan persentase sebesar 68,7%. Variabel independen secara simultan berpengaruh signifikan terhadap minat. Secara parsial pengetahuan keuangan dasar syariah dan tabungan syariah tidak berpengaruh terhadap minat, sedangkan investasi syariah, asuransi syariah, pengetahuan lembaga keuangan syariah dan pengetahuan produk lembaga keuangan syariah berpengaruh signifikan.

5. Penelitian Skripsi Robi’ah Luthfiati, dengan judul: “Analisis Faktor-Faktor yang Mempengaruhi Keputusan Mahasiswa Menabung di Bank Syariah”. Penelitian ini bertujuan untuk mengetahui faktor-faktor psikologis apa saja yang berpengaruh terhadap minat menabung mahasiswa di Bank Syariah. Hasil penelitian ini adalah norma subyektif berpengaruh positif dan signifikan, sikap berpengaruh positif dan tidak signifikan, PBC (Perceived Behavior Control) berpengaruh positif dan signifikan. Faktor uang saku atau pendapatan memiliki pengaruh yang menguatkan mahasiswa memutuskan untuk menabung di bank syariah. PBC paling dominan berpengaruh terhadap minat mahasiswa menabung di bank syariah dengan nilai koefisien regresi sebesar 0,281, kemudian diikuti oleh variabel norma subyektif dan sikap dengan nilai koefisien regresi sebesar 0,134 dan 0,095.

14

Tabel 2.1 Fokus Penelitian

No Peneliti Judul Penelitian Tahun

Penelitian Fokus Penelitian

1. Rahman El Junusi “Implementasi Syariah Governance serta Implikasinya terhadap Reputasi dan Kepercayaan Bank Syariah” 2012 Mengetahui implementasi syariah governance pada bank syariah (Bank Muamalat) dan untuk menggali keterpengaruhan implementasi syariah

governance terhadap

reputasi dan kepercayaan nasabah pada bank syariah.

2. Robi’ah Luthfiati “Analisis Faktor-Faktor yang Mempengaruhi Keputusan Mahasiswa Menabung di Bank Syariah” 2015 Menganalisis faktor-faktor psikologis apa saja yang berpengaruh terhadap minat menabung mahasiswa di Bank Syariah. 3. Silvia Miftakhur Rakhmah Pengaruh Persepsi Mahasiswa tentang Bank Syariah terhadap Minat Menabung di Perbankan Syariah 2015 Menggali keterpengaruhan antara persepsi mahasiswa tentang Bank Syariah terhadap minat menabung di Perbankan Syariah. 4. Ika Fitri H. dan Satri Utama “Analisis Tingkat Literasi Keuangan Syariah Mahasiswa Non-Ekonomi Serta Pengaruhnya Terhadap Minat Mahasiswa -

Mengetahui tingkat literasi keuangan syariah mahasiswa non-ekonomi dan

menganalisis pengaruhnya terhadap minat mahasiswa non-ekonomi menjadi nasabah LKS.

15 menjadi Nasabah Pada LKS” 5. Nurus Shobah “Analisis Literasi Keuangan Syariah terhadap Penggunaan Jasa Perbankan Syariah sebagai Upaya Meningkatkan Sharia Financial Inclusion” 2017

Mengetahui sejauh mana tingkat literasi keuangan syariah serta menganalisis keterkaitan tingkat literasi keuangan syariah terhadap penggunaan jasa perbankan syariah pada mahasiswa Ekonomi Syariah UINSA Surabaya 6. Vivi Liana “Pengaruh Literasi Keuangan Syariah dan Shariah Governance terhadap Keputusan Mahasiswa dalam Menggunakan Jasa Perbankan Syariah” 2018 Menggali keterpengaruhan antara literasi keuangan syariah dan shariah

governance terhadap

keputusan mahasiswa (KSEI) dalam menggunakan jasa perbankan syariah.

B. Kerangka Teori

1. Literasi Keuangan Syariah a. Konsep Literasi Keuangan

Menurut Peraturan Otoritas Jasa Keuangan (POJK) Nomor 76/ POJK.07/2016 tentang Peningkatan Literasi dan Inklusi keuangan di Sektor Jasa Keuangan Bagi Konsumen dan/atau Masyarakat, yang

dimaksud dengan Literasi Keuangan adalah pengetahuan,

keterampilan, dan keyakinan, yang mempengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan

16

keuangan dalam rangka mencapai kesejahteraan.1Organisation for Economic Co-operation and Development atau OECD mendefinisikan literasi keuangan sebagai pengetahuan dan pemahaman atas konsep dan risiko keuangan, berikut keterampilan, motivasi serta keyakinan untuk menerapkan pengetahuan dan pemahaman yang dimilikinya tersebut dalam rangka membuat keputusan keuangan yang efektif, meningkatkan kesejahteraan keuangan (financial will being) individu dan masyarakat dan berpartisipasi dalam bidang ekonomi.

Terdapat 3 (tiga) dimensi dari literasi keuangan yaitu (1) keterampilan menghitung, (2) pemahaman tentang keuangan dasar, dan (3) sikap terhadap keputusan keuangan.Pengetahuan keuangan yang dimiliki oleh seseorang tersebut kemudian berkembang menjadi keterampilan keuangan, dimana keterampilan keuangan itu sendiri didefinisikan sebagai kemampuan dalam menerapkan pengetahuan keuangan yang dimilikinya dalam kehidupan sehari-hari.Keterampilan keuangan memungkinkan seseorang untuk dapat mengambil keputusan yang rasional dan efektif terkait dengan keuangan dan sumber ekonominya.2

Pengetahuan, keterampilan, dan keyakinan keuangan yang dimiliki oleh seorang individu berpengaruh terhadap sikap dan perilaku keuangannya.Peningkatan pengetahuan yang dimiliki seseorang dapat berdampak pada partisipasi yang aktif dalam kegiatan terkait keuangan, serta perilaku keuangan yang lebih positif pada seorang individu. Selain itu, kaitan antara perilaku dengan sikap seseorang terlihat pada seseorang yang memiliki sikap positif untuk jangka panjang kemungkinan besar akan menunjukkan perilaku keuangan yang lebih baik dibandingkan dengan seseorang yang

1

Otoritas Jasa Keuangan, Peraturan otoritas Jasa Keuangan (POJK) Nomor 76/ POJK.07/2016 tentang Peningkatan Literasi dan Inklusi keuangan di Sektor Jasa Keuangan Bagi Konsumen dan/atau Masyarakat.

2Otoritas Jasa Keuangan, Strategi Nasional Literasi Keuangan Indonesia (SNLKI) revisit

17

memiliki sikap keuangan untuk jangka pendek. OECD menjelaskan bahwa tanpa memiliki literasi keuangan yang memadai, individu tidak dapat memilih produk tabungan ataupun investasi yang sesuai untuk dirinya dan berpotensi terkena risiko fraud. Peneliti World Bank, menemukan bahwa di negara maju, literasi keuangan berkorelasi dengan perencanaan masa pensiun dan berasosiasi terhadap kebiasaan investasi yang lebih canggih.3

Literasi keuangan merupakan sebuah langkah atas sebuah tingkatan yang mana dapat memahami konsep dari keuangan dan proses dari sebuah kemampuan untuk mengurus keuangan pribadinya secara tepat, baik dalam jangka waktu pendek, sedang maupun seumur hidup dan merubah keadaan ekonominya. Setidaknya terdapat lima kategori tentang definisi konseptual mengenai literasi keuangan: (1) pengetahuan terhadap konsep keuangan, (2) kemampuan untuk berkomunikasi mengenai konsep keuangan, (3) ketangkasan dalam mengelola keuangan pribadi, (4) kemampuan di dalam membuat keputusan keuangan yang tepat, (5) kemampuan dalam merencanakan keuangan masa depan yang efektif sesuai yang dibutuhkan.4

Sejauh ini pengukuran yang digunakan untuk mengetahui tingkat literasi keuangan umumnya menggunakan desain kuesioner dalam bentuk pengetahuan umum tentang tabungan dan pinjaman, asuransi dan investasi. Pengukuran pemahaman dasar keuangan meliputi: (1) menghitung dan memahami tentang suku bunga dan bunga majemuk, (2) memahami inflasi, (3) memahami difersifikasi risiko. Bunga dan riba tidak dibenarkan dalam Islam, oleh karena itu ukuran tersebut tidak dapat dituangkan dalam mengukur literasi keuangan bagi umat muslim. Di Indonesia sendiri belum ditemukan penelitian yang mengukur tingkat literasi keuangan khususnya di masyarakat muslim dan juga belum ada studi yang menemukan model

3Ibid., h. 16-17

4Nurus Shobah, Analisis Literasi Keuangan Syariah terhadap Penggunaan Jasa

18

pengukuran yang dapat mengkaitkan aturan-aturan muamalah tentang sumber dan pemanfaatan dana seperti larangan maysir, gharar, dan riba. Model pengukuran yang tepat tentunya dapat digunakan sebagai dasar pengukuran literasi keuangan untuk menentukan pada tataran mana solusi literasi itu harus diatasi.5

b. Pembangunan Literasi Keuangan Syariah

Pembangunan literasi keuangan syariah dapat diartikan bahwa konsumen produk dan jasa keuangan syariah maupun masyarakat luas diharapkan tidak hanya mengetahui dan memahami lembaga jasa keuangan syariah serta produk dan jasa keuangan syariah, melainkan juga dapat mengubah atau memperbaiki perilaku masyarakat dalam pengelolaan keuangan syariah sehingga mampu meningkatkan kesejahteraan mereka. Visi dan Misi Pembangunan Literasi Keuangan Syariah disamakan dengan Visi dan Misi Strategi Nasional Literasi Keuangan Indonesia, dan mengambil di bidang jasa keuangan syariah, sehingga dapat kita ketahui sebagai berikut:

1) Melakukan edukasi di bidang keuangan syariah kepada masyarakat Indonesia agar dapat mengelola keuangan secara cerdas, dan

2) Meningkatkan akses informasi serta penggunaan produk dan jasa keuangan syariah melalui pengembangan infrastruktur pendukung literasi keuangan syariah.6

Gerakan pembangunan literasi keuangan syariah bertujuan untuk meningkatkan literasi seseorang yang sebelumnya less literate atau not literate dalam keuangan syariah menjadi well literate dalam keuangan syariah dan meningkatkan jumlah pengguna dan jasa keuangan syariah. Dengan demikian, maqashid (tujuan) dari literasi keuangan syariah adalah masyarakat dapat menentukan produk dan jasa keuangan yang sesuai dengan kebutuhan mereka, memahami dengan benar manfaat dan resikonya, mengetahui hak dan kewajiban

5Ibid., 6

19

serta meyakini bahwa produk dan jasa keuangan yang dipilih tersebut dapat meningkatkan kesejahteraan mereka berdasarkan prinsip syariah yang halal dan menguntungkan.7

c. Prinsip Pembangunan Literasi Keuangan Syariah

Agar program peningkatan literasi keuangan syariah kepada masyarakat dapat berjalan dengan baik, maka setiap program literasi keuangan syariah harus memiliki prinsip sebagai berikut:

1) Universal dan Inklusif

Program literasi keuangan syariah harus mencakup semua golongan masyarakat secara rahmatan lil‟alamiin terbuka untuk semua agama dan golongan.

2) Sistematis dan Terukur

Program literasi keuangan syariah disampaikan secara terencana, sistematis, mudah dipahami, sederhana, dan pencapaiannya dapat diukur.

3) Kemudahan Akses (Taysir)

Layanan dan informasi yang terkait dengan literasi keuangan syariah tersebar luas diseluruh wilayah Indonesia dan mudah diakses.

4) Kemaslahatan

Program literasi keuangan syariah harus membawa maslahah (manfaat) yang besar bagi seluruh rakyat Indonesia.

5) Kolaborasi

Program literasi keuangan syariah harus melibatkan seluruh stakeholder syariah dan pemerintah secara bersama-sama dalam perencanaan dan implementasinya.8

7Agustianto, Membangun Literasi Keuangan Syariah di Indonesia, dalam

www.iqtishadconsulting.com, diakses pada tanggal 5 Februari 2018 pukul 11.00 WIB.

8

20

d. Manfaat Pembangunan Literasi Keuangan Syariah

Program pembangunan literasi keuangan syariah memiliki manfaat yang cukup besar, baik untuk masyarakat, jasa keuangan syariah dan pemerintah. Manfaat yang dapat diperoleh masyarakat dari adanya program pembangunan literasi keuangan syariah antara lain:

1) Masyarakat mampu memilih dan memanfaatkan produk dan jasa keuangan syariah yang sesuai kebutuhan mereka,

2) Masyarakat mampu melakukan perencanaan keuangan (Financial Planning) secara syariah dengan lebih baik,

3) Masyarakat terhindar dari aktivitas investasi pada instrumen keuangan yang tidak jelas (investasi bodong),

4) Masyarakat mendapat pemahaman mengenai manfaat dan risiko produk dan jasa keuangan syariah.

Literasi keuangan syariah juga memberikan manfaat yang besar bagi sektor jasa keuangan syariah, mengingat masyarakat adalah pengguna produk dan jasa keuangan syariah. Masyarakat dan lembaga jasa keuangan yariah saling membutuhkan satu sama lain, sehingga semakin tinggi tingkat literasi keuangan syariah masyarakat, maka semakin banyak masyarakat yang akan memanfaatkan produk dan jasa keuangan syariah. Dalam hal ini, potensi keuntungan yang akan diperoleh lembaga jasa keuangan syariah juga semakin besar. Literasi keuangan syariah mendorong industri jasa keuangan untuk terus mengembangkan dan menciptakan produk dan jasa keuangan yang lebih inovatif, bervariasi, dan lebih terjangkau, sesuai dengan kebutuhan semua golongan masyarakat.

Selain itu, literasi keuangan syariah juga memberikan manfaat bagi Negara selaku eksekutif pemerintah yang menjalankan UUD 1945 untuk pembangunan kesejahteraan rakyat.Lembaga keuangan

21

syariah sebagai penyedia jasa keuangan berperan memberikan pelayanan permodalan dalam jasa keuangan bahkan konsultasi keuangan syariah, seperti LPEI (Lembaga Pembiayaan Ekspor Indonesia). Hal inilah yang menjadi penyebab maju dan berkembangnya lembaga keuangan syariah akan berdampak bagi kesejahteraan Negara. Ketika masyarakat telah melek (literacy) dalam keuangan syariah, maka masyarakat akan semakin banyak memanfaatkan produk dan jasa keuangan syariah, sehingga akan meningkatkan kesejahteraan mereka. Kesejahteraan masyarakat

adalah keberhasilan Negara dalam menyelenggarakan

pembangunan.Kesejahteraan masyarakat adalah tujuan dari sebuah Negara.

Dari aspek ekonomi makro, literasi keuangan syariah memberikan manfaat sebagai berikut:

1) Semakin banyak orang yang menabung dan berinvestasi secara syariah, diharapkan ekonomi Indonesia akan makin stabil, karena sistem keuangan syariah secara tegas melarang riba (bubble economy), dan maysir (spekulasi). Kestabilan ekonomi keuangan akan mendorong ekspor dan investasi.

2) Semakin banyak orang yang memanfaatkan dana lembaga jasa keuangan syariah, maka pertumbuhan sektor riil dipastikan akan meningkat, karena semua dana syariah harus diperuntukkan bagi sektor rill. Keuangan syariah tidak bisa dipisahkan dengan sektor riil (ta‟allaqu qithail maliyah bil qitha‟il waqi‟iyyah).

3) Semakin banyak masyarakat yang menggunakan jasa keuangan syariah, maka ekonomi nasional akan makin kokoh dan kuat dari terpaan badai krisis global.

4) Semakin banyak masyarakat yang well literate dalam keuangan syariah, maka akan semakin banyak jumlah pengguna produk dan jasa keuangan syariah sehingga pada akhirnya akan menciptakan

22

pemerataan (keadilan) kesejahteraan sebagai implementasi pancasila (sila kelima).

5) Semakin banyak orang yang menabung dan berinvestasi melalui lembaga keuangan syariah, diharapkan sumber dana untuk pembangunan semakin meningkat, dan

6) Semakin banyak orang yang memanfaatkan dana lembaga jasa keuangan syariah, intermediasi di sektor keuangan diharapkan semakin besar.9

2. Shariah Governance

Istilah Shariah Governance dikembangkan dari konsep Good Corporate Governance (GCG) dan Shariah Compliance.Prinsip-prinsip GCG merupakan prinsip universal, sedangkan shariah compliance merupakan prinsip-prinsip operasional bank syariah.GCG adalah pengaturan dan hubungan institusional yang mengarahkan dan mengendalikan suatu perusahaan.10 Menurut Bank Dunia, GCG adalah aturan, standar dan organisasi di bidang ekonomi yang mengatur perilaku pemilik perusahaan, direktur, dan manajer serta perincian dan penjabaran tugas dan wewenang serta pertanggungjawabannya kepada investor (pemegang saham dan kreditur). Tujuannya untuk menciptakan sistem pengendalian dan keseimbangan (check and balances) untuk mencegah kemungkinan penyalahgunaan sumber daya perusahaan dan tetap mendorong terjadinya pertumbuhan perusahaan.

Organization for Economic Co-Operation and Development (OECD) mendefinisikan GCG dengan sekumpulan hubungan antara pihak manajemen perusahaan, board dan pemegang saham dan pihak lain yang mempunyai kepentingan dengan perusahaan. Dalam GCG disyaratkan adanya struktur, perangkat untuk mencapai tujuan dan pengawasan atas kinerja.Implementasi GCG yang baik dapat memberikan perangsang atau intensif yang baik bagi board dan manajemen untuk mencapai tujuan yang

9Agustianto, Membangun Literasi Keuangan Syariah (Bagian 3)

10Rahman El Junusi, Implementasi Shariah Governance serta Implikasinya terhadap

23

merupakan kepentingan bersama. Peraturan Menteri Negara Badan Usaha Milik Negara (BUMN) menyebutkan bahwa GCG adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha. Tujuannya adalah untuk mengoptimalkan nilai perusahaan agar memiliki daya saing yang kuat, baik secara nasional maupun internasional, sehingga mampu mempertahankan keberadaannya dan hidup berkelanjutan untuk mencapai maksud dan tujuan perusahaan.11

Ketentuan pasal 1 angka 6 Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang pelaksanaan Good Corporate Governance bagi Bank Umum, yaitu: good corporate governance adalah suatu tata kelola bank yang menerapkan prinsip-prinsip keterbukaan (transparancy), akuntabilitas (accountability), pertanggungjawaban (responsibility), indepedensi (indepedency), dan kewajaran (fairness). Dalam pedoman GCG Perbankan Indonesia yang dikeluarkan oleh Komite Nasional Kebijakan Corporate Governance (KNKCG), terdapat 5 prinsip dalam pelaksanaan good corporate governance, yaitu: (1) keterbukaan (transparancy); (2) Akuntabilitas (accountability); (3) Tanggung jawab (responsibility); (4) Independensi (indepedency) dan Keadilan (fairness).12

Dalam ajaran Islam, kelima prinsip-prinsip pokok GCG di atas sesuai dengan norma dan nilai Islami dalam aktivitas dan kehidupan seorang muslim. Islam sangat intens mengajarkan diterapkannya prinsip „adalah (keadilan), tawazun (keseimbangan), mas‟uliyyah (akuntabilitas), akhlaq (moral), siddiq (kejujuran), amanah (pemenuhan kepercayaan), fatanah (kecerdasan), tabligh (transparansi atau keterbukaan), hurriyah (indepedensi dan kebebasan yang bertanggung jawab), ihsan (profesional), wasatan (kewajaran), ghirah (militansi syariah), idarah (pengelolaan), khilafah (kepemimpinan), aqidah (keimanan), ijabiyyah (berfikir positif),

11

Akhmad Faozan, Implementasi Good Corporate Governance dan Peran Dewan Pengawas Syariah di Bank Syariah, Jurnal Ekonomi Islam La Riba Volume VII, No. 1, Juli 2013. h. 4-5

12

24

raqabah (pengawasan), qira‟ah dan islah (organisasi yang terus belajar dan selalu melakukan perbaikan).

GCG merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan.GCG juga membantu menciptakan lingkungan kondusif demi terciptanya pertumbuhan yang efisien dan sustainable di sektor perusahaan.Pelaksanaan GCG sangat diperlukan untuk membangun kepercayaan masyarakat dan dunia internasional, sehingga penerapannya sangatlah penting bagi perbankan yang ingin berkembang dengan baik dan sehat.Tercapainya pengelolaan bank syariah yang lebih transparan bagi semua pengguna laporan keuangan merupakan tujuan dari GCG.

Sedangkan shariah compliance adalah ketaatan bank syariah terhadap prinsip-prinsip syariah.Bank syariah merupakan lembaga keuangan yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, artinya bank dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya menyangkut tata-cara bermuamalat secara Islam. Tuntutan Pemenuhan Prinsip Syariah (shariah compliance), bila dirujuk pada sejarah perkembangan bank syariah, menjadi penting karena alasan pokok dari keberadaan perbankan syariah adalah munculnya kesadaran masyarakat muslim yang ingin menjalankan seluruh aktivitas keuangannya berdasarkan al-Qur’an dan Sunnah. Oleh karena itulah, jaminan mengenai pemenuhan terhadap syariah (shariah compliance) dari seluruh aktivitas pengelolaan dana nasabah oleh bank syariah merupakan hal yang sangat penting dalam kegiatan usaha bank syariah.13

Dalam perbankan syariah, penerapan GCG telah diatur oleh Bank Indonesia melalui dikeluarkannya Peraturan Bank Indonesia (PBI) No. 11/33/PBI/2009.PBI ini dikeluarkan karena adanya keinginan dari BI untuk membangun industri perbankan syariah yang sehat dan tangguh

25

serta adanya upaya untuk melindungi kepentingan stakeholdersdan meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku secara umum perbankan syariah. Berikut adalah paparan mengenai penerapan kelima prinisp GCG pada Bank Syariah:

a. Transparansi

Transparansi adalah keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam proses pengambilan keputusan. Prinsip ini diperlukan agar kegiatan bisnis bank syariah berjalan secara objektif, profesional, dan untuk melindungi kepentingan stakeholder.Transparansi mengandung unsur pengungkapan dan penyediaan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan dan masyarakat. Dalam menerapkan prinsip transparansi, bank syariah harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Bank syariah juga harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur, dan pemangku kepentingan lainnya.

b. Akuntabilitas

Akuntabilitas adalah kejelasan fungsi dan pelaksanaan pertanggung jawaban organ bank sehingga pengelolaannya berjalan secara efektif. Akuntabilitas mengandung unsur kejelasan fungsi dalam organisasi dan cara memepertanggungjawabkannya. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan usaha bank syariah.Dalam menerapkan prinsip akuntabilitas, bank syariah sebagai lembaga dan pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan akuntabel. Untuk itu, bank syariah harus dikelola secara

26

sehat, terukur, dan profesional dengan memperhatikan kepentingan pemegang saham, nasabah dan pemangku kepentingan lain.

c. Responsibilitas

Responsibilitas adalah kesesuaian pengelolaan bank dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip pengelolaan bank yang sehat.Prinsip responsibilitas atau pertanggungjawaban diperlukan di bank syariah agar dapat menjamin terpeliharanya kesinambungan usaha bank dalam jangka panjang. Dalam menerapkan prinsip responsibilitas, bank syariah harus mematuhi peraturan perundang-undangan yang berlaku dan ketentuan internal bank serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan good corporate citizen. Bank syariah juga harus berpegang pada prinsip kehati-hatian (prudent). d. Profesional

Profesional yaitu memiliki kompetensi, mampu bertindak obyektif dan bebas dari pengaruh atau tekanan dari pihak manapun (independen) serta memiliki komitmen yang tinggi untuk mengembangkan bank syariah. Untuk melancarkan pelaksanaan prinsip-prinsip GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. Profesional mengandung unsur kemandirian dari dominasi pihak lain dan berlaku objektif dalam melaksanakan tugas dan kewajibannya. Dalam hubungan dengan penerapan prinsip profesional, bank syariah harus dikelola secara independen agar masing-masing organ perusahaan beserta seluruh jajaran dibawahnya tidak boleh saling mendominasi dan tidak dapat diintervensi oleh pihak manapun yang dapat mempengaruhi

27

obyektivitas dan profesionalisme dalam melaksanakan tugas dan tanggungjawabnya.

e. Kewajaran

Kewajaran yakni keadilan dan kesetaraan dalam memenuhi hak-hak stakeholdersberdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.Bank syariah harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan. Kewajaran mengandung unsur perlakuan yang adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan kegiatannya, bank syariah harus senantiasa memperhatikan kepentingan pemegang saham, nasabah dan pemangku kepentingan lainnya berdasarkan prinsip kewajaran dan kesetaraan dari masing-masing pihak yang bersangkutan.14

Terwujudnya industri perbankan syariah yang tumbuh sesuai harapan dan memiliki kemampuan untuk menerapkan kebijakan yang dikeluarkan oleh otoritas perbankan, memerlukan persyaratan berupa penerapan nilai-nilai syariah dalam operasi perbankan syariah.Nilai-nilai tersebut dapat ditinjau dari perspektif mikro dan makro. Pengertian nilai-nilai syariah dalam perspektif mikro adalah bahwa dana umat yang terakumulasi dalam perbankan syariah harus dikelola secara jujur (siddiq), benar dan objektif (tabligh), terpercaya (amanah) dan professional (fathanah). Sedangkan pengertian nilai-nilai syariah dalam perspektif makro adalah bahwa keberadaan perbankan syariah harus memiliki kontribusi dalam membentuk masyarakat yang memiliki kecenderungan: siap berinvestasi dan tidak menumpuk harta (kaidah zakat), tidak memastikan masa depan (adanya uncertainty) dan dapat menerima risiko (kaidah pelarangan riba), dan selalu berkaitan dengan sektor riil (adanya underlying transaction) dalam kegiatan investasinya (kaidah pelarangan

14

28

judi atau maisir) dan untuk melakukan transaksi secara jelas dan transparan (kaidah pelarangan gharar).

1. Nilai-nilai Syariah dalam Perspektif Mikro

Nilai siddiq menghendaki adanya pengelolaan bank syariah dengan moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini pengelolaan dana umat akan dilakukan dengan mengedepankan cara-cara yang diperkenankan (halal) serta menjauhi cara-cara yang meragukan (subhat) terlebih lagi yang bersifat dilarang (haram).

Nilai tabligh menghendaki penyampaian berbagai hal dengan benar dan objektif khususnya mengenai operasional bank syariah. Hal ini sangat penting dalam rangka proses edukasi masyarakat pengguna jasa perbankan syariah. Bank syariah dalam melakukan sosialisasi sebaiknya tidak hanya mengedepankan kehalalan produknya semata, tetapi juga harus mampu mengedukasi masyarakat sehingga mengetahui keunggulan bank syariah yang pada dasarnya lebih adil. Adanya tingkat pemahaman yang baik dari pengguna jasa perbankan syariah diyakini akan lebih memudahkan masyarakat menerima perbankan syariah.

Nilai amanah menghendaki adanya rasa saling percaya antara pihak yang memiliki modal (shahibul maal) dengan pihak pengelola dana investasi (mudharib). Rasa saling percaya akan mendorong terbentuknya suatu kerjasama yang diinginkan sekaligus akan mengkondisikan iklim yang memungkinkan investor untuk secara ikhlas menerima risiko.

Nilai fathanah menghendaki adanya pengelolaan secara cerdik (professional). Dengan moralitas fathanah diharapkan pengelolaan dana umat dapat dilakukan dalam koridor profesionalisme serta dapat dipertanggungjawabkan secara professional pula. Termasuk di dalam pengertian professional adalah pelayanan yang penuh

29

dengan kecermatan dan kesantunan (ri‟ayah) serta penuh rasa tanggung jawab (mas‟uliyahi).

2. Nilai-nilai Syariah dalam Perspektif Makro

Kaidah zakat dapat digunakan untuk mengkondisikan perilaku masyarakat yang menyukai investasi. Dengan terwujudnya perilaku tersebut diharapkan akan dapat membantu terwujudnya perekonomian berbasis ekuitas (equitybased economy) yang relatif lebih kuat dibandingkan debt-based economy. Penerapan kaidah tersebut dapat diterapkan pada keberadaan rekening wadi‟ah dan mudharabah. Rekening wadiah adalah rekening yang tidak menanggung risiko sehingga rekening ini dapat dikenakan zakat (harta atau maal). Sedangkan rekening mudharabah adalah rekening yang menanggung risiko dan mencerminkan adanya perputaran dana sesuai dengan konsep ekonomi Islam sehingga pokok rekening ini tidak perlu dikenakan zakat. Namun, apabila rekening tersebut menerima bagian keuntungan dapat dikenakan zakat penghasilan. Adanya dua rekening yang memiliki perbedaan sifat tersebut beserta konsekuensinya, diaharapkan akan mendorong terbentuknya kecenderungan masyarakat untuk selalu berinvestasi.

Kaidah pelanggaran riba tercermin dari kegiatan bank syariah yang menolak riba dan cenderung menganjurkan bagi hasil di dalam berbagai produknya. Diharapkan keberadaan produk-produk nonriba ini akan mendorong terbentuknya kecenderungan masyarakat untuk tidak bersikap memastikan dan bergeser ke arah sikap untuk berani menghadapi risiko. Hal ini sesuai dengan ekonomi Islam bahwa tidak ada penerimaan tanpa menghadapi risiko (no return without risk).

Kaidah pelarangan judi atau maisir tercermin dari kegiatan bank syariah yang melarang investasi yang tidak memiliki kaitan dengan sektor riil. Kondisi ini pada gilirannya akan membentuk

30

kecenderungan masyarakat untuk menghindari judi di dalam aktivitas investasinya.

Kaidah pelarangan gharar tercermin dari setiap transaksi yang dilakukan oleh bank syariah harus menghindari ketidak jelasan, sehingga transparansi dalam berbagai kegiatan perbankan syariah sangat diutamakan.15

Perkembangan bank syariah yang begitu pesat membawa kekhawatiran tersediri. Kekhawatiran tersebut berhubungan dengan kemurnian bank syariah dari prinsip-prinsip syariah. Untuk menjaga kemurnian praktik bank syariah maka dibentuklah Dewan Pengawas Syariah (DPS). Adanya DPS ini merupakan salah satu hal pokok yang membedakan antara bank konvensional dengan bank syariah. Tugas DPS yang utama adalah mengawasi pelaksanaan operasional bank dan produk-produknya supaya tidak menyimpang dari aturan syariah. DPS ini dibentuk dengan rekomendasi dari Dewan Syariah Nasional (DSN), yang dibentuk sejak tahun 1997 sebagai lembaga syariah tertinggi yang mengayomi dan mengawasi operasional kesyariahan lembaga-lembaga keuangan syariah di Indonesia.

Dewan Pengawas Syariah merupakan lembaga independen atau hakim khusus dalam fikih muamalat (fiqh al muamalat). Namun DPS bisa juga anggota diluar fikih tetapi ahli juga didalam bidang lembaga keuangan Islam dalam fikih muamalat. DPS merupakan suatu lembaga keuangan yang berkewajiban mengarahkan, mereview dan mengawasi aktivitas lembaga keuangan agar dapat diyakini bahwa mereka mematuhi aturan dan prinsip syariah Islam, fatwa anggota DPS akan mengikat lembaga keuangan Islam. DPS merupakan unit yang hanya dimiliki oleh perusahaan/organisasi yang dijalankan sesuai syariah Islam. Laporan DPS

15Suryani, Industri Perbankan syariah dalam Cerminan Aspek Sharia Governance,

ECONOMICA: Jurnal Pemikiran dan Penelitian Ekonomi Islam, Volume V, Edisi 1, Mei 2014. h. 124-127.

31

untuk meyakinkan bahwa operasi, transaksi, bisnis lembaga keuangan itu dilaksanakan sesuai dengan aturan dan prinsip syariah Islam.

Surat Keputusan DSN No.Kep-98/MUI/III/2001 tentang susunan pengurus DSN MUI Masa Bhakti 2000-2005, antara lain menyebutkan bahwa DSN memberi tugas kepada DPS untuk: (1) melakukan pengawasan secara periodic pada lembaga keuangan syariah, (2) mengajukan usul-usul pengembangan lembaga keuangan syariah kepada pimpinan lembaga yang bersangkutan dan kepada DSN, (3) melaporkan perkembangan produk dan operasional lembaga keuangan syariah yang diawasinya kepada DSN sekurang-kurangnya dua kali dalam satu tahun anggaran, dan (4) merumuskan permasalahan yang memerlukan pembahasan dengan DSN.

DPS harus minimal terdiri dari tiga anggota. DPS dapat mencari jasa konsultan yang memiliki keahlian dalam bisnis, ekonomi, hukum, akuntansi, dan lain-lain. Anggota DPS tidak boleh berasal dari dewan

direksi, anggota pemegang saham lembaga keuangan Islam.

Pemberhentian anggota DPS harus melalui rekomendasi dewan direksi dan harus mendapat persetujuan dewan pemegang saham dalam RUPS. DPS mempunyai hak mengakses sumber informasi dari manapun dan pada akhir tahun fiscal, mengeluarkan laporan khusus yang diterbitkan bersamaan dengan laporan tahunan akuntan public. Laporan DPS akan meyakinkan pembaca laporan keuangan bank bahwa operasional keuangan bank telah sesuai syariat Islam. Laporan ini dimaksud untuk memberi kredibilitas informasi dalam laporan keuangan dilihat dari perspektif religius. Kedudukan DPS dalam suatu organisasi bank syariah biasanya sejajar kedudukannya dengan Dewan Komisaris. Hal ini untuk menjamin