BAB 2

LANDASAN TEORI

2.1. Teori Umum

2.1.1. Sistem Informasi dan Teknologi Informasi 2.1.1.1. Konsep Dasar Sistem Informasi

Menurut Rainer & Cegielski (2011, p29), Information System (IS) is the planning, development, management, and use of information technology tools to help people perform all tasks related to information processing and management.

Dapat diartikan bahwa, “Sistem Informasi (SI) adalah perencanaan, pengembangan, manajemen, dan penggunaan dari alat teknologi informasi untuk membantu dalam melakukan semua tugas yang berkaitan dengan proses informasi dan manajemen.”

McLeod dan Scheel (2007. p10) menyatakan, sistem informasi adalah sistem virtual yang memungkinkan manajemen mengendalikan operasi sistem fisik perusahaan.

Dari kedua definisi tersebut dapat ditarik kesimpulan bahwa Sistem Informasi atau SI adalah sistem yang memugkinkan manajemen mengendalikan operasi sistem fisik perusahaan dalam merencanakan, mengembangkan hingga menggunakan teknologi informasi untuk membantu dalam melakukan semua tugas yang berkaitan dengan proses informasi dan manajemen.

Menurut Rainer & Cegielski (2011, p40) komponen dasar Sistem Informasi (SI) dibagi menjadi 6 bagian, yaitu:

1. Hardware (Sumber Daya Perangkat Keras)

Menurut Rainer & Cegielski (2011, p40), hardware is a device such as the processor, monitor, keyboard, and printer. Together these devices accept data and information, process it , and display it.

Dapat diartikan bahwa, “Yang termasuk hardware atau

perangkat keras yaitu seperti processor, monitor, keyboard, dan

printer. Hardware atau perangkat keras merupakan suatu alat yang menerima data dan informasi, memproses, kemudian menampilkannya.”

2. Software (Sumber Daya Perangkat Lunak)

Menurut Rainer & Cegielski (2011, p40), software is a programs that enablesthe hardware to process data.

Dapat diartikan bahwa, “Software atau perangkat lunak adalah suatu program yang memungkinkan hardware atau perangkat keras untuk dapat mengolah data.”

3. Database (Sumber Daya Data)

Menurut Rainer & Cegielski (2011, p40), a database is a collection of related files or tables containing data.

Dapat diartikan bahwa, “Database merupakan kumpulan

dari file yang saling berkaitan atau tabel-tabel yang memuat

4. Network (Sumber Daya Jaringan)

Menurut Rainer & Cegielski (2011, p40), nework is a connecting system (wireline or wireless) that permits diffrent computers to share resources.

Dapat diartikan bahwa, “Jaringan adalah sebuah sistem

yang saling berhubungan (wireline atau wireless) yang memungkinkan komputer yang berbeda untuk berbagi sumber daya.”

5. People (Sumber Daya Manusia)

Menurut Rainer & Cegielski (2011, p40), people are those individuals who use the hardware and software, interface with it, or use it’s output.

Dapat diartikan bahwa, “People atau pengguna adalah orang yang menggunakan hardware (perangkat keras) dan software (perangkat lunak), berinteraksi, atau menggunakan hasil dari hardware (perangkat keras) dan software (perangkat lunak) tersebut.”

6. Procedures (Sumber Daya Prosedur)

Menurut Rainer & Cegielski (2011, p40), procedures are set of introductions about how to combine the above components in order to process infromation and generate the desired output.

Dapat diartikan bahwa, “Prosedur adalah satu set pengenalan mengenai bagaimana cara untuk menggabungkan

komponen yang ada dengan tujuan untuk memproses informasi dan menghasilkan hasil yang diinginkan.”

2.1.1.2. Definisi Teknologi Informasi

Menurut Rainer & Cegielski (2011, p7), Information Technology (IT) realates to any computer-based tool that people use to work with information and to support the information and information-processing needs of an organization.

Dapat diartikan bahwa, “Teknologi Informasi (TI) berhubungan dengan beberapa alat berbasiskan komputer yang digunakan orang untuk bekerja dengan menggunakan dan mendukung informasi, serta pemrosesan informasi yang dibutuhan oleh organisasi.”

Hal itu juga diperkuat oleh pernyataan Hackler & Saxton (2007. p475) yang mendefinisikan Teknologi Informasi (TI) sebagai, “We define IT as applied computer systems, including computer hardware, software program, and consulting service to support the use and implementation of information technology”.

Sehingga dapat disimpulkan bahwa Teknologi Informasi (TI) merupakan kumpulan dari hardware, software, telekomunikasi,

manajemen database dan teknologi pemrosesan informasi lainnya

yang digunakan untuk mendukung informasi, serta pemrosesan informasi yang dibutuhan oleh organisasi.

2.1.2. Investasi Teknologi Informasi

2.1.1.1. Definisi Investasi Teknologi Informasi

“An IT investment consist of the total life cycle cost of an entire project or project chunk that involves IT, including the post-project operating cost of the system that was implemented” Fitzpatrick (2005. p28).

Berdasarkan kutipan diatas, “investasi teknologi informasi (TI) adalah sebuah investasi yang terdiri dari biaya total siklus hidup dari seluruh proyek atau potongan proyek yang melibatkan teknologi informasi (TI), termasuk biaya operasi pasca-proyek dari sistem yang sedang dilaksanakan.”

Menurut Schniederjans (2010), the definition of IT investment can be defined as the investment decisions of allocating all types (i.e., human, monetary, physical) of resource to an Management Information System (MIS).

Dapat diartikan bahwa, “Investasi teknologi informasi (TI) juga dapat didefinisikan sebagai keputusan investasi dari pengalokasian seluruh jenis (seperti manusia, moneter, fisik) sumber daya ke dalam sebuah manajemen sistem informasi.”

Jadi, investasi teknologi informasi adalah suatu keputusan investasi dalam mengalokasikan seluruh tipe dari Sistem Informasi

Manajemen (SIM), yang terdiri dari biaya total lifecycle dari

informasi termasuk didalamnya biaya operasi setelah proyek dari sistem yang telah diimplementasikan.

2.1.1.2. Definisi Strategi Investasi Teknologi Informasi

Strategi didefinisikan oleh Johnson and Scholes (2006) sebagai, "Strategy is the direction and scope of an organisation over the long-term: which achieves advantage for the organisation through its configuration of resources within a challenging environment, to meet the needs of markets and to fulfil stakeholder expectations."

Hongren et al. (2006), “Strategy specifies how an organization matches its own capabilities with the opportunities in the market place to accomplish its objective.”

Berdasarkan definisi diatas dapat disimpulkan bahwa investasi teknologi informasi merupakan arahan dan ruang lingkup yang harus dilakukan dalam memilih teknologi yang sesuai dengan kebutuhan organisasi untuk mencapai tujuan dan sasaran jangka panjang.

2.1.1.3. Konsep Strategi

Hal‐hal apa saja yang harus diperhatikan dan

dipertimbangkan untuk menghasilkan sebuah IT Strategy yang baik? Indrajit (2000).

Untuk menghasilkan output yang berkualitas, berbagai hal harus dilakukan, menyangkut masukan (input) yang dibutuhkan oleh

tim penyusun IT Strategy dan proses analisa yang harus dilakukan.

Setidak‐tidaknya ada empat input utama sebagai langkah awal

penyusunan IT Strategy:

1) Struktur Organisasi – mempelajari fungsi‐fungsi apa saja

yang ada dalam organisasi dan bagaimana hubungan keterkaitan

antara fungsi‐fungsi tersebut;

2) Proses dan Prosedur – mempelajari bagaimana proses dan

prosedur penciptaan produk atau jasa yang ditawarkan perusahaan secara mendetail;

3) Sumber Daya Manusia (SDM) dan Budaya Perusahaan –

mempelajari karakteristik manusia sebagai implementor sistem yang

diterapkan perusahaan, terutama hal‐hal yang melatarbelakangi

terbentuknya budaya perusahaan; dan

4) Sumber Daya dan Infrastruktur Perusahaan – mempelajari

sumber dayasumber daya yang dimiliki perusahaan seperti aset, keuangan, manusia, informasi, waktu, dan lain sebagainya.

Adapun output yang diinginkan adalah sebuah strategi yang

mencakup tiga hal pokok:

1. Sistem Informasi – merupakan definisi secara jelas dan

terperinci sehubungan dengan jenis-jenis informasi apa saja yang dibutuhkan oleh perusahaan dan hal-hal yang berkaitan dengannya

(kecepatan proses pengolahan data menjadi informasi, tingkatan detil informasi, cara menampilkan informasi, volume dan transaksi informasi, penangung jawab informasi, dan lain sebagainya).

2. Teknologi Informasi – meliputi komponen-komponen

perangkat keras (komputer, infrastruktur, alat komunikasi, dll) dan perangkat lunak (aplikasi, sistem operasi, database, dll) yang harus tersedia untuk menghasilkan sistem informasi yang telah didefinisikan.

3. Manajemen Informasi – menyangkut perangkat manusia

(brainware) yang akan mengimplementasikan sistem informasi yang dibangun dan mengembangkan teknologi informasi sejalan dengan perkembangan perusahaan di masa mendatang.

Untuk setiap domain atau hal pokok di atas, akan dianalisa dan diusulkan beberapa skenario atau pilihan (options), dimana setiap skenario memiliki variabelnya masing-masing seperti biaya (costs), manfaat (benefits), risiko (risks), dampak (impacts), tingkat kesulitan (complexity), hambatan (constraints), dan hal-hal terkait lainnya.

2.2. Teori Khusus

2.2.1. E-Procurement

2.2.1.1. Definisi E-Procurement

Dalam jurnal yang ditulis Kishor Vaidya (2006. p71-72),

terdapat beberapa definisi e-Procurement. “E-Procurement and

e-Purchasing have been used synonymously in many jurisdictions in an attempt to prove their involvement in the e-Commerce revolution (MacManus, 2002), the term purchasing has a narrower scope”.

Dikutip dari jurnal International Business Research “E-Procurement refers to the use of Internet-based (integrated) information and communication technologies (ICTs) to carry out individual or all stages of the procurement process including search, sourcing, negotiation, ordering, receipt, and post-purchase review (Croom & Brandon-Jones, 2005)”.

Dari kedua definisi diatas dapat disimpulkan bahwa, e-Procurement merupakan sinonim dari e-Purchasing yang merupakan

bentuk revolusi dari e-Commerce yang mengacu pada penggunaan

internet, informasi dan teknologi komunikasi (TIK) untuk melaksanakan tahapan proses pengadaan termasuk pencarian, sumber daya, negosiasi, pemesanan, penerimaan, dan ulasan pasca-pembelian.

2.2.1.2. Keunggulan dan Manfaat E-Procurement

Manfaat dan keunggulan dari e-Procurement (Purwanto,

2008);

1. Efektif dan Efisien

Pengadaan barang dan jasa dengan menggunakan cara

e-Procurement dapat dilakukan dalam jangka waktu yang lebih cepat dibanding dengan cara yang dilakukan dengan cara konvensional. Rata-rata waktu yang diperlukan untuk pengadaan barang dan jasa dengan cara konvensional adalah 36 (tiga puluh enam) hari sedangkan apabila dengan cara e-Procurement hanya berkisar 20 (dua puluh) hari.

Di samping waktu yang bisa lebih cepat

e-Procurement juga bisa menghemat anggaran, karena dapat mengurangi biaya konsumsi rapat maupun penggandaan dokumen dan terutama adalah dari adanya selisih antara paguna anggaran dengan harga penawaran. Penghematan lainnya adalah berkurangnya penggunaan kertas kerja (paperless) dan juga kecepatan waktu realisasi barang/jasa.

2. Terjadi persaingan yang sehat dan non diskriminatif

Dengan pelaksanaan pengadaan barang dan jasa yang

lebih transparan, fair dan partisipatif akan mendukung persaingan usaha yang semakin sehat di setiap wilayah dimana pengadaan barang dan jasa dilakukan. Tidak ada pengaturan pemenang lelang serta hilangnya sistem arisan

antar pelaku usaha, pelaku usaha yang besar tidak dapat menekan pelaku usaha kecil untuk tidak berpartisipasi dalam tender, serta pelaku usaha di semua tingkatan tidak dapat menekan lembaga pemerintah untuk memenangkannya dalam tender.

Pelaksanaan lelang diatur dalam suatu sistem yang

transparan, akuntabel, dan meniadakan kontak langsung antara panitia dengan penyedia barang dan jasa. Pelaku usaha yang unggul dalam melakukan efisiensi terhadap seluruh aktifitas operasional usahanya akan mendapatkan keunggulan kompetitif.

3. Transparan dan akuntabel

Penerapan e-Procurement selain dapat menghemat

anggaran negara, juga lebih transparan dan akuntabel sehingga sangat efektif untuk mencegah terjadinya Korupsi, Kolusi dan Nepotisme (KKN). Semangat awal dibangunnya e-Procurement adalah untuk membangun transparansi, juga menutup celah terjadinya macam-macam penyelewengan, sebab sistem ini telah mengurangi peran orang-orang yang terlibat dalam penerimaan, pencatatan, maupun pendistribusian persyaratan administrasi lelang yang dapat menimbulkan kemungkinan terjadinya kolusi.

Pelaksanaan lelang diatur dalam suatu sistem yang transparan, akuntabel, dan meniadakan kontak langsung antara panitia dengan penyedia barang dan jasa.

4. Lebih aman

Dengan e-Procurement akan mampu menjaga faktor

kerahasiaan dokumen penawaran antar vendor/penyedia barang jasa dengan support sistem enkripsi dari Lembaga Sandi Negara.

Proses digitalisasi e-Procurement juga ditekankan

pada keamanan data. File yang telah terenkripsi tidak akan bisa dibuka sebelum tanggal yang ditetapkan terlebih lagi jika kunci harus dibuka oleh lebih satu orang panitia.

Indrajit & Djokopranoto menyimpulkan bahwa

e-Procurement berakibat pada terjadinya sejumlah pengurangan, mulai dari harga pembelian barang sebesar 5%-20%, waktu proses pembelian sebesar 25%-30%, penagihan dan pembayaran, hingga pengurangan biaya

administrasi. Selain itu, melalui e-Procurement terjadi

peningkatan kemampuan untuk mengelola basis pasokan secara optimal, memperlancar komunikasi antara penjual dan pembeli, menunjang pelaksanaan pembelian tepat waktu dan pelaksanaan manajemen rantai pasokan serta pelaksanaan kemitraan pembeli dan penjual.

Pendeknya, e-Procurement menawarkan kesempatan seluas-seluasnya untuk perbaikan dalam biaya dan

produktivitas. Oleh karenanya e-Procurement merupakan

salah satu cara yang paling efektif untuk menyempurnakan manajemen, baik langsung maupun tidak langsung, dalam pencarian sumber pembelian. Walhasil, e-Procurement akan meningkatkan kunci keberhasilan dalam peningkatan daya saing di masa yang akan datang.

2.2.2. Cost / Benefit Analysis

2.2.2.1. Definisi Cost / Benefit Analysis

Menurut Schniederjans (2010, p144), Cost/Benefits Analysis

(CBA) involves the estimation and evaluation of the net benefits

associated with alternatives courses of action. This technique often entails comparing the present value of benefits associated with an investment to the present value of the costs of the same investment.

Definisi diatas diterjemahkan bahwa, “Cost / Benefit Analysis (CBA) atau Analisis Biaya dan Manfaat melibatkan perhitungan dan evaluasi dari keuntungan bersih yang terhubung dengan program alternatif. Teknik ini sering memerlukan perbandingan nilai sekarang dari keuntungan yang terkait dengan investasi nilai sekarang dari biaya dalam investasi yang sama.”

Sedangkan menurut Nassar dan Al-Mohaisen (2006) “Cost benefit analysis is a method of making economic decisions by comparing the costs of a project with its benefits”. Definisi tersebut dapat diartikan Cost benefit analysis adalah metode pengambilan keputusan ekonomi dengan membandingan biaya suatu proyek dengan manfaatnya.

Kesimpulannya, Analisis Biaya Manfaat adalah metode pengambilan keputusan yang melibatkan perhitungan dan evaluasi dari keuntungan bersih yang terhubung dengan program alternatif untuk membandingan biaya suatu proyek dengan manfaatnya.

2.2.2.2. Tahapan Cost / Benefit Analysis

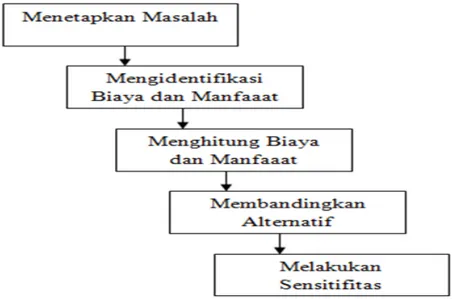

Terdapat lima tahapan dalam menganalisis suatu investasi dengan menggunakan metode Cost / Benefit Analysis (CBA) (Schniederjans, 2010. p145). Tahapan-tahapan tersebut yaitu :

1. Menetapkan Masalah

Menetapkan masalah adalah hal yang paling penting dalam setiap pengambilan keputusan. Penetapan masalah memerlukan analisis yang mendalam terhadap suatu situasi, seperti menyelidiki kebutuhan dan keperluan dari suatu teknologi informasi (TI). Penetapan suatu masalah yang baik adalah membuat rincian dari tujuan suatu investasi teknologi informasi (TI) dan perencanaan untuk mencapai tujuan tersebut.

Bagian dari mendefinisikan masalah termasuk menghasilkan semua kemungkinan program tindakan alternatif dan memungkinkan untuk mempersempit daftar dengan menghilangkan alternatif yang tidak dapat diterima. Alternatif yang tidak dapat diterima kemungkinan dikarenakan terdapat beberapa kendala besar seperti yang bersifat anggaran, sosial, politik dan/atau kelembagaan.

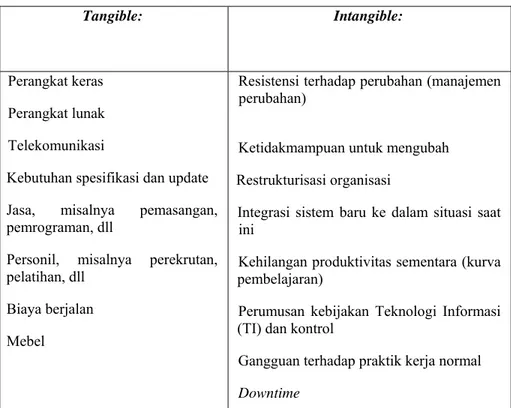

2. Mengidentifikasi Biaya dan Manfaat i. Biaya

Biaya adalah segala pengeluaran yang harus dikeluarkan untuk pengadaan, instalasi dan mengelola suatu investasi teknologi informasi (TI). Biaya investasi dilihat

sebagai dua bentuk yakni tangible dan yang berhubungan

langsung dengan system (direct cost). Sebuah pandangan alternatif lainnya dari biaya adalah intangible, yang berarti

dampak dari pengeluaran biaya yang tidak dapat dengan mudah untuk diukur (biasanya dolar), dan tidak secara langsung dapat dikaitkan dengan teknologi informasi (TI) (Schniederjans, 2010).

Tangible: Intangible:

Perangkat keras Perangkat lunak Telekomunikasi

Kebutuhan spesifikasi dan update Jasa, misalnya pemasangan, pemrograman, dll

Personil, misalnya perekrutan, pelatihan, dll

Biaya berjalan Mebel

Resistensi terhadap perubahan (manajemen perubahan)

Ketidakmampuan untuk mengubah Restrukturisasi organisasi

Integrasi sistem baru ke dalam situasi saat ini

Kehilangan produktivitas sementara (kurva pembelajaran)

Perumusan kebijakan Teknologi Informasi (TI) dan kontrol

Gangguan terhadap praktik kerja normal

Downtime

Tabel 2.1 Potensi Biaya dari Investasi Teknologi Investasi

(Potential costs of an IT investment)

ii. Manfaat

Manfaat adalah hasil yang positif dari suatu tindakan investasi teknologi informasi (TI). Manfaat sering timbul dari perbaikan kinerja organisasi. Sama halnya dengan biaya,

manfaat juga dilihat sebagai tangible dan intangible

Tangible benefit adalah keuntungan yang dapat diperhitungkan oleh perusahaan secara fisik dan memiliki

data yang real secara dokumentasi serta dapat

dipertanggungjawabkan dengan mudah. Intangible benefit merupakan keuntungan yang didapat oleh perusahaan tetapi tidak dapat dihitung secara fisik dan umumnya perusahaan tidak memiliki data pasti. Contoh intangible benefit adalah produktivitas kerja karyawan meningkat, kepuasan pelanggan karena layanan dapat diberikan dengan lebih cepat dan akurat, dan keuntungan lainnya (Yanti, 2008).

Tangible: Intangible:

Peningkatan produktivitas Penurunan biaya operasional Mengurangi tenaga kerja Biaya komputer lebih rendah

Menurunkan biaya vendor luar Biaya administrasi dan profesional lebih rendah

Biaya pengembangan in-house lebih

rendah

Mengurangi tingkat pertumbuhan biaya

Biaya fasilitas lebih rendah Mengurangi biaya perangkat lunak

Peningkatan pemanfaatan aktiva Peningkatan sumber daya kontrol Peningkatan perencanaan organisasi Peningkatan fleksibilitas organisasi Informasi lebih tepat waktu Kualitas informasi lebih tinggi Peningkatan pembelajaran organisasi Peningkatan kemauan karyawan Peningkatan kepuasan kerja Peningkatan pengambilan keputusan Pengambilan keputusan lebih cepat Tingkat kesalahan yang lebih rendah

Peningkatan operasi

Image perusahaan lebih baik

Peningkatan kepuasan pelanggan Peningkatan loyalitas pelanggan Tabel 2.2 Potensi Manfaat dari Investasi TI

(Potential benefits of an IT investment)

Walaupun nilai pengembalian investasi dalam bentuk finansial sangatlah penting, tetapi bagi organisasi nonprofit yang terpenting adalah menciptakan nilai publik. "in profit organization, the ultimate strategic goal is fulfillment of some social mission-that is, the creation of public value" Hackler (2007. p 477).

3. Menghitung Biaya dan Manfaat

Indrajit (2004. p34-42) memaparkan perhitungan Cost-Benefit Sederhana untuk Manfaat yang Tangible. Pendekatan ini biasa dipergunakan di dalam situasi dimana penggunaan

teknologi informasi (TI) memberikan manfaat yang tangible dan

cenderung mudah diukur (measurable) secara kuantitatif.

Untuk Manfaat yang bersifat intangible, indrajit (2004. p43-45)

memaparkannya sebagai berikut:

1. Langkah pertama adalah mencoba untuk

menkonseptualisasikan dampak atau manfaat yang kira-kira akan diperoleh perusahaan dengan diimplementasikannya

sistem baru. Misalnya adalah Sistem Informasi Penagihan (Automatic Billing System) yang diharapkan dapat memberikan serangkaian manfaat seperti: mengurangi kesalahan, mempercepat pengiriman tagihan, mereduksi durasi pembayaran, dan lain sebagainya.

2. Langkah kedua adalah melihat perubahan langsung apa yang

kira-kira akan terjadi terkait dengan manfaat yang telah didefinisikan pada langkah sebelumnya. Contohnya adalah sebagai Mengurangi kesalahan berarti akan terjadi perubahan dalam hal: keluhan pelanggan berkurang, kepuasan pelanggan meningkat, biaya memperbaiki kesalahan dapat direduksi (biaya komunikasi, kertas, peralatan kantor, dan waktu yang hilang), dan lain sebagainya.

3. Langkah berikutnya adalah menentukan jenis indikator ukuran

apa yang dapat dipergunakan untuk merepresentasikan masing-masing perubahan tadi, seperti:

a. Mengurangi keluhan = jumlah keluhan

b. Mengurangi kesalahan = jumlah kesalahan

c. Mempercepat tagihan = waktu pengiriman

d. Mempercepat pembayaran = waktu pembayaran

4. Langkah keempat adalah memperkirakan kuantitas perubahan

yang terjadi terhadap masing-masing indikator ukuran yang ada jika sistem baru diimplementasikan. Misalnya Waktu pembayaran dari rata-rata 6 minggu menjadi 1 minggu.

5. Langkah selanjutnya adalah mentransformasikan perubahan kuantitas indikator tersebut ke dalam satuan finansial terkait dengan hal tersebut. Misalnya Waktu pembayaran yang tadinya biasa dilakukan dalam 6 minggu menjadi 1minggu berarti perusahaan akan memperoleh uang satu bulan lebih cepat. Jika perusahaan memiliki 1000 orang pelanggan, dan nilai transaksi per masing-masing pelanggan sebesar Rp 1 juta, maka perusahaan tersebut berhasil mendapatkan uang Rp 1 milyar lebih cepat. Jika bunga bank dalam setahun sebesar 12%, maka sama saja dengan perusahaan berhasil mendapatkan bunga yang selama ini hilang – karena keterlambatan pembayaran – sebesar Rp 10 juta/bulannya.

4. Membandingkan Alternatif

Langkah selanjutnya adalah membandingkan alternatif investasi dengan menggunakan beberapa metode keuangan. Baik Schniederjans (2010) maupun Remenyi (2007. p323-325) memasukan beberapa pengukuran keuangan yang dapat digunakan dalam analisis biaya manfaat, seperti:

i. Return On Investment (ROI)

Return On Investment (ROI) adalah tingkat pengembalian suatu investasi teknologi informasi (TI) yang membagi total keuntungan investasi dengan biaya investasi. “The rate of return or return on investment, is

calculated by considering the annual benefits divided by the investment amount” Remenyi (2007. p325). “The return on an investment is calculated as the profit of the investment divided by the cost of the investment” Schniederjans (2010. p130).

ROI =

Suatu investasi dapat diterima ketika nilai pengembalian lebih besar dari total biaya.

ii. Net Present Value (NPV)

Menurut Schniederjans (2010. p154) menyatakan, “The net present value of net benefits is calculated as the present value of benefits minus the present value of costs discounted back to the present”. Dari definisi tersebut Net Present Value (NPV) merupakan sebuah metode yang

melibatkan net present value analysis. NPV adalah nilai

masa arus kas saat ini setelah dikurangi dengan arus kas keluarnya (biaya awal investasi).

Dimana :

Bn = Benefit atau keuntungan pada tahun ke-n

Cn =Cost atau biaya pada tahun ke n

r = Tingkat pengembalian yang diisyaratkan n = Tahun

Dengan ketentuan :

1) Untuk investasi yang independen / berdiri sendiri,

berlaku syarat NPV sebagai berikut :

a. Jika NPV > 0 : lakukan investasi

b. Jika NPV ≤ 0 : jangan lakukan investasi

2) Untuk Investasi yang memiliki berbagai alternatif,

pilihlah alternatif investasi yang memberikan hasil Net present value (NPV) terbesar.

iii. Payback Period (PP)

Secara sederhana payback period (PP) adalah

metode yang dipergunakan untuk menghitung lama waktu yang diperlukan untuk mengembalikan biaya investasi awal. “The payback may be defined as the amount of time, usually expressed in years and months, required for the original investment amount to be repaid by the cah-in flow and sometimes used with discounted cash-in flow” Remenyi (2007. p323). Sedangkan Schniederjans (2010. p155) mendefinisikan Payback Period (PP) sebagai, “ Payback period is a common accounting and finance tool

used to select the alternative that recovers its cost in the shortest amount of time. The payback period is the time when total investment is recaptured in cumulative cash flow.”

iv. Benefit / Cost Ratio

Schniederjans (2010. p153) “Benefit/cost ratio adalah The benejit/cost ratio is the present value of benefits divided by the present value of costs”. Berdasarkan kutipan diatas, rasio manfaat biaya adalah Present Value (PV) keuntungan dibagi dengan Present Value (PV) biaya.

Dimana :

Bt = Benefit atau keuntungan pada tahun ke-t

Ct =Cost atau biaya pada tahun ke t

r = Tingkat pengembalian yang diisyaratkan t = Tahun

Dengan ketentuan bahwa pada investasi yang memiliki beragam alternatif, pilihlah alternatif yang menghasilkan Benefit / Cost Ratio terbesar.

v. Profitability Index (PI)

Profitability index (PI) adalah rasio yang digunakan untuk menghitung nilai sekarang dari suatu investasi terhadap pengeluaran awal. “The profitability index is defined as the sum of the present value of the investment” Remenyi (2007. p324).

PI =

Dengan ketentuan :

1) Untuk investasi yang independen/berdiri sendiri,

berlaku syarat Profitsbility Index (PI) sebagai berikut :

a. Jika PI ≥ 1,0 : lakukan investasi

b. Jika PI < 1,0 : jangan lakukan investasi

2) Untuk Investasi yang memiliki berbagai alternatif,

pilihlah alternatif investasi yang memberikan hasil Profitability index (PI) terbesar.

5. Melakukan Sensitifitas

Analisis Sensitivitas didefinisikan sebagai penentu suatu kehandalan dari keputusan yang dihasilkan oleh analisis biaya atau manfaat. Analisis biaya atau manfaat telah memperhitungkan setiap biaya dan manfaat yang sebenarnya. Jika nilai suatu biaya atau manfaat telah diketahui secara pasti, mungkin tidak akan terjadi kesalahan. Namun, nilai biaya dan manfaat, khusunya

intangible, hanyalah perkiraan nilai sebenarnya dan dengan demikian ini berhubungan sekali dengan beberapa jumlah kesalahan. Melakukan analisis sensitivitas adalah salah satu cara untuk menentukan derajat kesalahan dalam perkiraan.

2.2.3. Risiko Investasi Teknologi Investasi

Terdapat tiga tipe risiko yang berhubungan dengan investasi teknologi informasi atau sistem informasi (Ward & Daniel, 2006. p201-202);

i. Technical Risk

Risiko teknis adalah risiko yang terkait dengan teknologi yang dipilih dan pemasok serta kemampuan mereka untuk memberikan fungsionalitas, keamanan dan kinerja yang diperlukan. Contoh dari risiko jenis ini seperti tingkat kompleksitas sistem, pengetahuan tim tentang proses bisnis baru, tingkat kesulitan interface bagi user.

ii. Financial Risk

Risiko keuangan berfokus terhadap prediktabilitas biaya dan kepercayaan pada keuntungan finansial. Risiko tersebut dapat diperkirakan dengan melakukan pemeriksaan sensitivitas pada kasus keuangan dengan asumsi biaya yang lebih tinggi dan mengurangi atau menunda manfaat. Contoh dari risiko finansial seperti keyakinan untuk membuktikan manfaat dan jangka waktu proyek.

iii. Business Change and Organization Risk

Perubahan bisnis dan risiko organisasi termasuk kemampuan organisasi, manajemen dan dalam beberapa kasus, pemangku kepentingan

eksternal untuk melaksanakan kemungkinan perubahan bisnis dan mewujudkan setiap manfaat. Kemampuan dan pengalaman perubahan bisnis, stabilitas organisasi dan staf, merupakan contoh dari risiko ini.

2.2.4. Hubungan Cost, Benefit, dan Risk

Gambar 2.2. Hubungan Antara Tangible Benefit, Intangibel Benefit dan Risk

Untuk dapat mengukur manfaat secara tepat, tentu saja dibutuhkan pengetahuan yang cukup untuk dapat mengidentifikasi tidak saja tangible benefits tetapi memasukkan juga unsur-unsur intangible benefits. Demikian pula di dalam menghitung total cost, harus dimasukkan pula asumsi-asumsi terkait dengan sejumlah resiko yang kerap dihadapi proyek teknologi

informasi, Indrajit (2004). Fitzpatrick (2005) juga menambahkan bahwa, “Cost Benefit Analysis a proposed IT investment to identify and evaluate its benefits, cost, and risk”

2.2.5. Skala Likert (Likert Scale)

Menurut Indriantoro (2002) Skala likert merupakan metode yang mengukur sikap setuju atau ketidaksetujuannya terhadap subjek, objek atau kejadian tertentu. Skala likert umumnya menggunakan lima angka penilaian, yaitu : (1) sangat setuju, (2) setuju, (3) tidak pasti atau netral, (4) tidak setuju, (5) sangat tidak setuju. Urutan setuju atau tidak setuju dapat juga dibalik mulai dari sangat tidak setuju sampai dengan sangat setuju.

2.2.5.1. Mean

Menurut Lungan (2006, h.61) suatu nilai yang tepat berada pada pusat sebaran dinamakan mean (rata-rata) atau nilai tengah dan dihitung dengan rumus :

= Xi = Nilai pengamatan ke-i

= Rata-rata

n = Banyaknya unsur data