44 http://journal.lldikti9.id/Equilibrum

Vol 1, No, 2, April 2020, pp 44-53 P-ISSN: 2685-5828 dan e-ISSN: 2685-4651

Pengaruh Keadilan, Sistem Perpajakan, Kualitas

Pelayanan, dan Terdeteksinya Kecurangan Terhadap

Penggelapan Pajak Pada Kantor Pelayanan Pajak Madya

Makassar

Nurfadila

11Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muslim Indonesia

Email: nurfadila.nurfadila@umi.ac.id

Received; 27-01, Revised; 11-02, Accepted; 18-04

Abstrak

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh keadilan pajak, sistem perpajakan, kualitas pelayanan, dan kecurangan terhadap persepsi wajib pajak mengenai penggelapan pajak (tax evasion). Populasi dalam penelitian ini adalah wajib pajak yang terdaftar di KPP Madya Makassar. Teknik pengambilan sampel yang digunakan adalah teknik convenience sampling, menggunakan rumus Slovin yang diperoleh sebanyak 92 responden. Data penelitian ini menggunakan data primer yang diperoleh secara langsung melalui kuesioner dan dianalisis menggunakan SPSS 16. Teknik analisis data untuk menguji hipotesis dalam penelitian ini menggunakan pendekatan analisis regresi berganda. Berdasarkan hasil analisis menunjukkan bahwa keadilan berpengaruh positif dan signifikan terhadap persepsi wajib pajak mengenai penggelapan pajak, sistem perpajakan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai penggelapan pajak, kualitas pelayanan kualitas pelayanan pajak berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai penggelapan pajak dan terdeteksinya kecurangan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai penggelapan pajak

Keywords: Keadilan, Sistem Pajak, Kualitas Layanan, Kecurangan, dan Penggelapan Pajak

I. Pendahuluan

Bagi sebagian besar negara, tak terkecuali Indonesia sebagai Negara berkembang, pajak merupakan unsur paling penting dalam menopang anggaran penerimaan negara. Pemerintah negara-negara di dunia menaruh perhatian yang begitu besar terhadap sektor pajak. Dalam melaksanakan dan merealisasikan rencana pembangunan nasional, Pemerintah memerlukan dana yang cukup besar guna mewujudkannya. Di Indonesia usaha-usaha untuk meningkatkan dan mengoptimalkan penerimaan sektor pajak dilakukan melalui usaha intensifikasi dan ekstensifikasi penerimaan jumlah pajak (Suminarsasi, 2011). Direktorat Jenderal (Ditjen) Pajak, instansi pemerintahan di bawah Kementerian Keuangan sebagai pengelola sistem perpajakan di Indonesia, berusaha melakukan tugas pokoknya yaitu meningkatkan penerimaan pajak dengan mereformasi pelaksanaan sistem perpajakan menjadi lebih modern. Semua pemasukan negara yang berasal dari pajak akan digunakan untuk membiayai semua pengeluaran umum negara, dalam hal ini digunakan untuk mensejahterakan dan memakmurkan rakyat (Waluyo, 2010). Bila setiap wajib pajak (WP) sadar akan kewajibannya untuk membayar pajak, tentu diharapkan penerimaan negara atas pajak akan terus meningkat, bukan berkurang, sebab jumlah wajib pajak potensial cenderung bertambah

45

setiap tahun (Nugroho, 2012). Akan tetapi dampak dari uang yang mereka keluarkan dalam membayar pajak belum sepenuhnya dirasakan secara adil dan merata oleh rakyat. Sementara itu, setiap tahun jumlah pemasukan dari pajak yang disetorkan selalu meningkat dan disisi lain pemerataan dari pajak yang disetor belum dirasakan masyarakat secara adil (Prasetyo, 2010).

II. Tinjauan Pustaka

Ajzen (1991) mengungkapkan bahwa theory of planned behavior merupakan pengembangan dari theory of reasoned action yang bertujuan memperlihatkan hubungan dari perilaku-perilaku yang dimunculkan oleh individu untuk menanggapi sesuatu. Dalam theory of planned behavior (TPB) terdapat variabel kontrol keperilakuan yang tidak terdapat pada theory of reasoned action (TRA). Variabel kontrol keperilakuan mengartikan bahwa tidak semua tindakan yang diambil oleh individu berada di bawah kendali individu tersebut. Theory of planned behavior membagi tiga macam alasan yang dapat mempengaruhi tindakan yang diambil oleh individu, yaitu: a) Behavioral beliefs, yaitu kepercayaan-kepercayaan mengenai kemungkinan akan terjadinya suatu perilaku. Dengan kata lain, behavioral belief merupakan keyakinan dari individu akan hasil (outcome) dari suatu perilaku dan evaluasi. Pada theory of reasoned action (TRA) hal ini disebut dengan sikap (attitude) terhadap perilaku. b) Normative beliefs, yaitu keyakinan tentang harapan normatif yang muncul akibat pengaruh orang lain dan motivasi untuk memenuhi harapan tersebut (normatif beliefs and motivation to comply). Dalam theory of reasoned action, hal ini disebut dengan norma-norma subyektif sikap (subjective norms) terhadap perilaku. c) Control Beliefs, adalah keyakinan atas keberadaan hal-hal yang mendukung atau menghambat perilaku yang ditampilkan dan persepsinya tentang seberapa kuat hal-hal tersebut mendukung atau menghambat perilakunya tersebut (perceived power). Hal yang mungkin menghambat saat perilaku ditampilkan dapat berasal dari diri pribadi maupun dari eksternal, faktor lingkungan. Dalam theory of reasoned action variabel ini belum ada, maka ditambahkan pada theory of planned behavior, disebut dengan perceived behavioral control.

Menurut Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”. Menurut Feldmann, pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum (Resmi, 2009). Pemahaman akan peraturan perpajakan erat kaitannya dengan pembayaran pajak. Resmi (2009) mengatakan bahwa pengetahuan dan pemahaman akan peraturan perpajakan adalah proses dimana wajib pajak memahami tentang perpajakan dan menerapkan pengetahuan itu untuk membayar pajak. Syarat-syarat untuk melakukan pembayaran pajak adalah (1) Wajib pajak harus memiliki NPWP dan (2) Wajib pajak harus melaporkan SPT. Secara psikologis dan sadar hukum, wajib pajak yang melakukan penggelapan pajak umumnya bertujuan untuk menghindari jumlah pajak terutang yang harus disetorkan ke kas negara. Resmi (2009) menyatakan bahwa sosialisasi akan Undang-Undang perpajakan dan sanksi yang dikenakan apabila melanggar ketentuan perpajakan, diharapkan dapat menjadi solusi atas kasus-kasus penggelapan pajak. Ditambah dengan sistem perpajakan yang sederhana dan mudah dipahami, akan memudahkan wajib pajak dalam menghitung beban pajak yang harus dibayar, sehingga akan memberikan dampak positif bagi para wajib pajak untuk meningkatkan pemahaman perpajakan dan kesadaran dalam membayar pajak. Sebaliknya, jika sistem pemungutan pajak rumit, orang akan semakin enggan membayar pajak (Resmi, 2009).

Berdasarkan pasal 1 Undang-Undang Nomor 16 Tahun 2009 mengenai Ketentuan Umum Perpajakan (KUP), pengertian wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan perundang-undangan perpajakan. Hakikinya, kewajiban wajib pajak akan menjadi hak fiskus, sebaliknya hak wajib pajak merupakan kewajiban fiskus untuk memenuhinya. Sebagai contoh, adalah kewajiban perusahaan untuk mendaftarkan diri sebagai wajib pajak dan mendapatkan Nomor Pokok Wajib Pajak (NPWP) serta mengukuhkan diri sebagai Pengusaha Kena Pajak (PKP), maka kewajiban fiskus untuk memberikannya (NPWP dan NPPKP) setelah memberikan verifikasi yang diperlukan. Kewajiban wajib pajak untuk membayar pajak yang terhutang, kewajiban fiskus untuk menyiapkan format SSP (Surat

46

Setoran Pajak) agar kewajiban pembayaran pajak wajib pajak dapat dilakukan dengan baik. Konsekuensi tidak terpenuhinya kewajiban perpajakan adalah pemberian sanksi pajak oleh pihak otoritas pajak berupa sanksi administrasi denda, bunga dan kenaikan atau sanksi pidana penjara dan kurungan.

Menurut Mardiasmo (2009) sistem pemungutan pajak dibagi menjadi 3 (tiga) yaitu Official Assessment System, Self Assessment System, With Holding System. 1) Official Assesment System; Official assesment system adalah pemungutan pajak di mana besarnya pajak yang harus dilunasi (terutang) oleh wajib pajak ditentukan sendiri oleh fiskus atau aparatur perpajakan. dalam sistem ini wajib pajak bersifat pasif, sebaliknya fiskuslah yang aktif. Menurut Siahaan (2010), sistem perpajakan yang telah diterapkan pada perundang-undangan perpajakan atas penghasilan dan kekayaan adalah sistem penetapan pajak oleh instansi pajak (official assessment). 2) Self assement system; Yaitu suatu cara pemungutan dimana wewenang menghitung besarnya pajak yang terutang oleh wajib pajak diserahkan kepada wajib pajak yang bersangkutan, sehingga dalam sistem ini wajib pajak harus aktif untuk menghitung, menyetor dan melapor kepada kantor pajak, sedangkan fiskus hanya bertugas memberi penerangan, pengawasan atau sebagai verifikator. Dengan demikian, penerapan self assessment ini, negara khususnya Dirjen Pajak memberikan kepercayaan penuh kepada masyarakat/WP dalam memenuhi kewajiban perpajakannya sejalan dengan prinsip demokrasi yang berlaku di Indonesia. Dengan diberlakukannya sistem ini, diharapkan masyarakat/WP bisa dengan baik dan jujur dalam menghitung dan melaporkan utang pajaknya. Perlu adanya kerja sama dan sosialisasi yang baik antara pemerintah khususnya fiskus dengan WP untuk mensukseskan self assessment ini. 3) With Holding System Adalah sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak (Mardiasmo, 2009).

Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang). Sementara itu fiskus adalah petugas pajak. Pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan wajib pajak (Jatmiko, 2006). Pelayanan fiskus sangat berpengaruh terhadap wajib pajak dalam membayar pajaknya, Oleh karena itu, fiskus dituntut untuk memberikan pelayanan yang ramah, adil, dan tegas setiap saat kepada wajib pajak serta dapat memupuk kesadaran masyarakat tentang tanggung jawab membayar pajak. Pemberian jasa oleh aparat pajak kepada wajib pajak besar manfaatnya sehingga dapat menimbulkan kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya. Kemampuan fiskus dalam berinteraksi yang baik dengan wajib pajak adalah dasar yang harus dimiliki fiskus dalam melayani wajib pajak sehingga diharapkan dapat meningkatkan kemauan wajib pajak dalam membayar pajaknya. Nisa (2002) menyatakan bahwa pelayanan yang baik kepada wajib pajak akan membangun image positif dalam diri wajib pajak, sehingga mereka tidak lagi jera berhubungan dengan aparatur pajak.

Menurut Jusuf (2003) pemeriksaan adalah pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seseorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria yang telah ditetapkan. Mardiasmo (2011) memberikan pengertian pemeriksaan sebagai serangkaian kegiatan untuk mencari, mengumpulkan, mengelola data dan/atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Menurut Pasal 1 Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, menyatakan bahwa "pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Penggelapan pajak merupakan usaha meringankan beban pajak dengan cara melanggar ketentuan perundang-undangan yang dapat menghambat penerimaan negara (unlawful) (Xynas, 2011). Menurut Resmi (2009), upaya menghindari pajak dengan cara ilegal adalah penggelapan pajak. Tindakan ini termasuk perbuatan kriminal, karena menyalahi aturan yang berlaku dan mencakup perbuatan sengaja tidak melaporkan secara lengkap dan jelas objek pajak. Mardiasmo (2009) mendefinisikan penggelapan pajak (tax evasion) sebagai usaha yang dilakukan oleh wajib pajak untuk meringankan beban pajak dengan cara melanggar

47

Undang-Undang. Dikarenakan melanggar Undang-Undang, penggelapan pajak ini dilakukan dengan menggunakan cara yang tidak legal. Para wajib pajak sama sekali mengabaikan ketentuan formal perpajakan yang menjadi kewajibannya, memalsukan dokumen, atau mengisi data dengan tidak lengkap dan tidak benar.

III. Design Penelitian dan Metodologi

Pada penelitian ini Jenis penelitian yang dilakukan adalah penelitian kuantitatif. Penelitian ini menggunakan data primer dan data sekunder. Dalam menyelesaikan penelitian ini, lokasi penelitian berada di wilayah kota Makassar Provinsi Sulawesi Selatan yaitu pada Kantor Pelayanan Pajak Madya Makassar. Pada penelitian ini digunakan dua jenis data, yaitu data primer dan data sekunder. Data primer yaitu berupa kuesioner yang diberikan kepada responden. Data yang dikumpulkan melalui teknik wawancara dilakukan terhadap nara sumber (informan). Sedangkan Populasi dalam penelitian iniadalah wajib pajak yang terdaftar di KPP Madya Makassar. Serta sampel adalah sebagian dari populasi yang terdiri atas sejumlah anggota yang dipilih dari populasi. Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis. Penelitian ini menggunakan program pengolahan data yaitu SPSS versi 16. Metode yang digunakan peneliti adalah regresi linier berganda. Adapun rumus yang digunakan adalah sebagai berikut :

Y = α + β1 X1 + β2 X2 + β3 X3

Dimana:

Y = Penggelapan Pajak

X1 = Keadilan

X2 = Sistem Perpajakan X3 = Kualitas Pelayanan Pajak X4 = Terdeteksi Kecurangan

α = Bilangan Konstanta (harga Y, bila X=0) e = error yang ditolerir

IV. Hasil Penelitian & Pembahasan

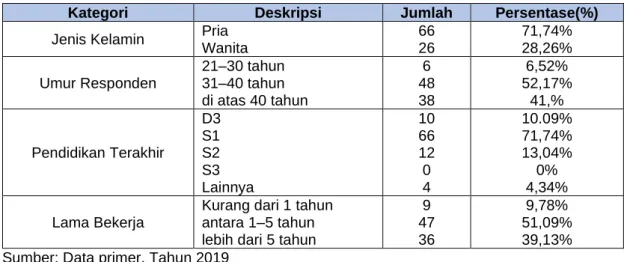

Penelitian dilakukan dengan menyebarkan 92 kuesioner kepada staf akuntansi dan perpajakan yang mewakili wajib pajak yang terdaftar pada KPP Madya Makassar. Dari 92 kuesioner yang disebar, kembali seluruhnya dan dapat diolah.. Berikut pada tabel dibawah ini:

Tabel 1. Deskripsi Karakteristik Responden

Kategori Deskripsi Jumlah Persentase(%)

Jenis Kelamin Pria

Wanita 66 26 71,74% 28,26% Umur Responden 21–30 tahun 31–40 tahun di atas 40 tahun 6 48 38 6,52% 52,17% 41,% Pendidikan Terakhir D3 S1 S2 S3 Lainnya 10 66 12 0 4 10.09% 71,74% 13,04% 0% 4,34% Lama Bekerja

Kurang dari 1 tahun antara 1–5 tahun lebih dari 5 tahun

9 47 36 9,78% 51,09% 39,13% Sumber: Data primer, Tahun 2019

Tabel 2. Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Item Pertanyaan Keterangan

Keadilan 0,882 5 Reliabel

Sistem Perpajakan 0,765 5 Reliabel

48

Terdeteksinya

Kecurangan 0,799 5 Reliabel

Penggelapan Pajak 0,833 8 Reliabel

Sumber: Data primer, Tahun 2019

Tabel 3. Hasil Uji Multikolonieritas

Model Collinearity Statistics

Tolerance VIF 1 (Constant) KP SP KU_PEL TK .989 .881 .979 .895 1.011 1.135 1.022 1.117

a.

Dependent Variable : PP

Sumber: Data primer, Tahun 2019

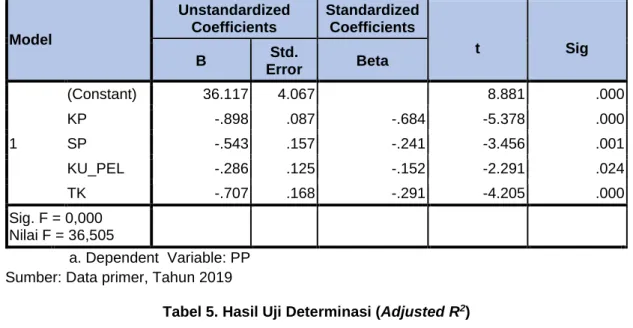

Tabel 4. Hasil Uji Regresi Linier Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig B Std. Error Beta 1 (Constant) 36.117 4.067 8.881 .000 KP -.898 .087 -.684 -5.378 .000 SP -.543 .157 -.241 -3.456 .001 KU_PEL -.286 .125 -.152 -2.291 .024 TK -.707 .168 -.291 -4.205 .000 Sig. F = 0,000 Nilai F = 36,505 a. Dependent Variable: PP Sumber: Data primer, Tahun 2019

Tabel 5. Hasil Uji Determinasi (Adjusted R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .792a .627 .609 .3970 1.220

a. Predictors: (Constant), TK, KP, SP, KU_PEL b. Dependent Variable: PP

Sumber : Hasil Olahan Data Primer, tahun 2019

Pembahasan

Berdasarkan hasil penelitian yang menguji pengaruh keadilan, sistem perpajakan, kualitas pelayanan dan terdeteksinya kecurangan terhadap penggelapan pajak pada Kantor Pelayanan Pajak Madya Makassar yang telah diuraikan di atas, maka ada beberapa hal yang dapat dijelaskan dalam penelitian ini, yaitu sebagai berikut: Berdasarkan pengujian parsial dengan uji t untuk hipotesis pertama yang menyatakan bahwa terdapat pengaruh antara keadilan pajak terhadap penggelapan pajak dinyatakan diterima. Hasil yang didapatkan bahwa keadilan pajak berpengaruh negatif terhadap penggelapan pajak. Hasil penelitian ini didukung oleh hasil penelitian Ayu dan Hastuti (2009) yang juga menyimpulkan bahwa keadilan justru memicu tindakan penggelapan pajak (tax evasion). Salah satu asas perpajakan yang penting adalah keadilan. Dengan adanya kebijakan perpajakan yang adil, dapat meyakinkan

49

masyarakat bahwa mereka membayar pajak sesuai dengan porsinya. Masyarakat akan dengan secara sadar melaksanakan seluruh kewajiban perpajakannya. Sudah merupakan dasar setiap manusia ingin diperlakukan adil, walaupun terkadang manusia itu sendiri tidak bisa berlaku adil, terkait dengan hal ini sebelumnya perlu sekiranya dibuat parameter dahulu apa yang membentuk keadilan itu, setelah parameter itu tercipta maka dilaksanakanlah cara-cara untuk mewujudkannya. Dimensi keadilan pajak disini adalah sifat yang tidak sewenang-wenang atau tidak berat sebelah atas sistem perpajakan yang berlaku. Menurut Gerbing (1988), terdapat lima dimensi keadilan pajak, yakni keadilan secara umum (general fairness), timbal balik yang diterima pemerintah (exchanges with government), kepentingan pribadi (self interest), ketentuan-ketentuan yang diberlakukan secara khusus (special provisions) dan struktur tarif pajak (tax rate structures). Semakin tinggi keadilan, maka persepsi wajib pajak mengenai tax evasion akan semakin tinggi. Hal ini berarti jika pemungutan pajak yang dilakukan terhadap wajib pajak semakin adil, maka wajib pajak yang mempunyai penghasilan yang lebih besar akan dikenakan tarif yang tinggi pula.

Hal inilah yang dapat memicu wajib pajak untuk menghindar dari pembayaran pajaknya yang berarti wajib pajak akan cenderung melakukan kecurangan termasuk penggelapan pajak. Tak kalah pentingnya mengenai arus dana penerimaan pajak harus sangat transparan, agar penerimaan pajak dan pemakaiannya bertujuan utama untuk kepentingan dan kesejahteraan rakyat Indonesia, selanjutnya fiskus harus bisa lebih menempatkan diri sebagai sahabat wajib pajak, lebih merangkul wajib pajak, tidak menaruh kecurigaan yang tinggi terhadap wajib pajak, menciptakan kebijakan-kebijakan pajak yang memang diciptakan untuk mempermudah wajib pajak melakukan kewajiban perpajakannya. Mengedepankan keadilan sebagai dasar membuat kebijakan dan tata cara melaksanakan kewajiban perpajakan harus mudah, adil bagi wajib pajak, mudah pelaksanaannya, transparan hasil dan penggunaannya. Fiskus juga harus banyak mendengar masukan-masukan dari lapangan sehingga jika akan membuat kebijakan dapat tepat, kebijakan pajak (tax policy) lebih dipermudah bahasanya agar wajib pajak dapat mengerti, Hukum pajak (tax law) lebih antisipatif, tidak menunggu ada masalah baru membuat peraturan, tetapi sebaiknya dibuat untuk mencegah terjadinya masalah-masalah tersebut, kemudian administrasi pajak (tax administration) yaitu implemantasi dari tax policy dan tax law dijalankan dengan baik. Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Dengan menjunjung tinggi konsep keadilan bagi rakyat disertai sistem administrasi yang mudah, cepat, murah dan terpadu akan dapat meningkatkan penerimaan pajak. Dari kemudahan-kemudahan yang ada disertai dengan kepastian penggunaan dana yang dikumpulkan dari pajak, tentunya akan menimbulkan peningkatan penerimaan pajak, walau harus diakui juga bahwa prosesnya tidak akan benar-benar semudah itu, tetapi paling tidak suatu kemudahan dan kejelasan tidak akan membuat potensi penurunan penerimaan pajak, jika ada potensi yang tidak tergapai, hal ini lebih pada tingkat kenakalan dari wajib pajak untuk menghindar dari pajak, dan potensi itu akan selalu ada pada setiap sistem perpajakan yang dijalankan. Berdasarkan hasil pengujian hipotesis secara parsial dengan Uji t untuk hipotesis kedua yang menyatakan sistem perpajakan berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak dinyatakan diterima.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh McGee (2008), Nickerson, et al (2009), Suminarsasi (2011) yang menyatakan bahwa sistem perpajakan memiliki korelasi negatif signifikan terhadap penggelapan pajak. Semakin tinggi pengetahuan wajib pajak terhadap sistem perpajakan maka akan semakin rendah pula penggelapan pajaknya tetapi jika semakin rendah pengetahuan wajib pajak terhadap sistem perpajakan maka akan semakin tinggi penggelapan pajaknya. Berarti para wajib pajak menganggap bahwa semakin bagus sistem perpajakannya maka perilaku penggelapan pajak dianggap sebagai perilaku yang tidak etis. Semakin baik, mudah dan terkendali prosedur sistem perpajakan yang diterapkan, maka tindak penggelapan pajak dianggap suatu yang tidak etis bahkan mampu meminimalisir perilaku tindak penggelapan pajak. Menurut Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (penjelasan bagian umum angka 3) sistem pemungutan pajak di Indonesia memiliki corak dan ciri tersendiri dengan menganut self assessment system dimana masyarakat/WP diberikan kepercayaan penuh untuk menghitung, memperhitungkan, menyetor serta melaporkan kewajiban pajaknya, dan menunjukan sifat kegotongroyongan pajak sebagai wujud kewajiban kenegaraan setiap anggota masyarakat. Dengan berbagai akses kemudahan sistem perpajakan yang ada, baik dalam hal pelaporan SPT (Surat Pemberitahuan Tahunan) dan SSP (Surat Setoran Pajak) serta kemudahan dalam

50

membayar pajaknya, diharapkan masyarakat/WP mampu bekerjasama dengan baik dan jujur dalam melaporkan kewajiban perpajakannya sehingga mampu menekan angka penggelapan pajak dan dapat meningkatkan penerimaan pajak untuk membiayai pembangunan nasional. Berdasarkan pengujian parsial dengan uji t untuk hipotesis ketiga yang menyatakan adanya pengaruh kualitas pelayanan terhadap penggelapan pajak dinyatakan diterima. Hasil penelitian ini konsisten dengan hasil penelitian Rahayu (2010) yang menyimpulkan bahwa kualitas pelayanan pajak berpengaruh signifikan terhadap penyelundupan pajak yang berarti bahwa semakin baik kualitas pelayanan pajak, maka tingkat tax evasion akan semakin rendah. Hasil penelitian menunjukkan bahwa terdapat pengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai penggelapan pajak. atau dapat diartikan semakin baik kualitas pelayanan fiskus, maka semakin meningkatkan kepatuhan wajib pajak, atau dengan kata lain persepsi wajib pajak mengenai tax evasion akan semakin rendah. Hal ini terjadi karena mereka telah diapresiasikan dengan baik oleh petugas pajak atas pembayaran pajaknya, dimana apa yang mereka harapkan dari petugas pajak telah dilakukan dengan baik.Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya tergantung pada bagaimana petugas pajak memberikan mutu pelayanan yang terbaik kepada wajib pajak. Peranan dari fiskus tidak hanya menjadi seorang pemeriksa, karena untuk menjaga agar wajib pajak tetap patuh terhadap kewajiban perpajakannya dibutuhkan peranan yang lebih dari sekadar pemeriksaan.

Menurut Supadmi (2009), untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya maka kualitas pelayanan harus ditingkatkan oleh aparat pajak. Pelayanan yang berkualitas harus dapat diupayakan dan memberikan 4K yaitu keamanan, kenyamanan, kelancaran dan kepastian hukum. Berdasarkan pengujian parsial uji t untuk hipotesis keempat yang menyatakan bahwa terdeteksinya kecurangan berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak, diterima. Hasil yang didapatkan bahwa variabel terdeteksinya kecurangan mempunyai pengaruh negatif dan signifikan terhadap penggelapan pajak. Hal ini membuktian bahwa semakin tingginya kemungkinan terdeteksi kecurangan maka semakin menurunkan tindak penggelapan pajak. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Ayu dan Hastuti (2009) dan Dyah (2011) yang menyatakan bahwa kemungkinan terdeteksi kecurangan melalui pemeriksaan pajak memiliki korelasi negatif yang signifikan terhadap penggelapan pajak. Pemeriksaan merupakan salah satu instrument yang digunakan untuk menguji kepatuhan wajib pajak guna memastikan bahwa penghitungan, pembayaran dan pelaporan pajak yang dilakukan oleh wajib pajak sesuai dengan ketentuan yang berlaku. Kewenangan ini diatur dengan Undang-Undang sehingga pemeriksaan pajak tidak dapat dilakukan dengan serampangan. Pemeriksaan pajak harus dilakukan sesuai dengan ketentuan yang berlaku. Ketika masyarakat/WP menganggap bahwa porsentase kemungkinan terdeteksinya kecurangan melalui pemeriksaan pajak yang dilakukan tinggi maka dia akan cenderung untuk patuh terhadap aturan perpajakan dalam hal ini berati tidak melakukan penghindaran pajak (tax evasion), karena masyarakat/WP takut jika ketika diperiksa dan ternyata melakukan kecurangan maka dana yang akan dikeluarkan untuk membayar denda akan jauh lebih besar daripada pajak yang sebenarnya harus ia bayar. Pendekatan negatif yang dilakukan oleh pemerintah dalam mengupayakan peningkatan pajak atau penurunan tax evasion ternyata cukup bermanfaat. Pendekatan negatif berupa ancaman pemeriksaan yang dibarengi dengan denda yang besar cukup efektif untuk menekan tax evasion wajib pajak.

Hal ini terlihat dari ketakutan terhadap kemungkinan kecurangan yang dilakukan ketahuan, ternyata secara psikologis berpengaruh signifikan. Selanjutnya, berdasarkan analisis Uji F diperoleh nilai F hitung > F tabel, sehingga dapat dikatakan bahwa keadilan, sistem perpajakan, kualitas pelayanan dan kemungkinan terdeteksi kecurangan terhadap penggelapan pajak berpengaruh secara simultan (bersama-sama). Dengan demikian dalam upaya mengurangi penggelapan pajak pemerintah perlu melakukan perbaikan sistem yang lebih baik lagi dan menerapkan suatu keadilan bagi wajib pajak dalam hal perpajakan dan menghindari tindakan kecurangan dengan melakukan pemeriksaan pajak dengan pengawasan yang lebih baik lagi sehingga tidak menyebabkan hilangnya pemasukan pajak kepad Negara yang dapat digunakan untuk membiayai pembangunan. Jika hal tersebut tidak ditindaklanjuti, maka akan menyebabkan akibat yang buruk seperti yang diungkapkan oleh Siahaan (2010) penggelapan pajak membawa akibat pada pada perekonomian secara makro. Penelitian ini konsisten dengan penelitian yang dilakukan oleh Suminarsasi (2011), dan Ayu (2009). Hasil pengujian koefisien determinasi (Uji Adjusted R2) sebagaimana digambarkan pada tabel 12 diperoleh nilai koefisien determinasi yang disesuaikan (Adjusted R Square) sebesar 0,609. Hal ini berarti 60,9% variasi dari penggelapan pajak bisa dijelaskan oleh variasi variabel

51

independen (keadilan, sistem perpajakan, kualitas pelayanan dan terdeteksinya kecurangan). Sedangkan sisanya sebesar 39,1% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini seperti variabel kecenderungan personal (Ayu, 2009), dan budaya yang berbeda (Mcgee, 2009). Jadi terdapat banyak variabel-variabel yang dapat mempengaruhi penggelapan pajak, dengan mengetahui faktor apa saja yang mempengaruhi penggelapan pajak, maka akan mencegah terjadinya penggelapan pajak yang sering terjadi di indonesia, sehingga kasus perpajakan lainnya dapat terungkap.

V. Simpulan dan Saran

Dari hasil analisis pengaruh keadilan, sistem perpajakan, kualitas pelayanan dan terdeteksinya kecurangan terhadap penggelapan pajak pada Kantor Pelayanan Pajak Madya Makassar dengan metode regresi linear berganda dapat disimpulkan beberapa hal yaitu: 1) Keadilan berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak. Semakin tinggi keadilan, maka persepsi wajib pajak mengenai tax evasion akan semakin tinggi. Hal ini berarti jika pemungutan pajak yang dilakukan terhadap wajib pajak semakin adil, maka wajib pajak yang mempunyai penghasilan yang lebih besar akan dikenakan tarif yang tinggi pula. Hal inilah yang dapat memicu wajib pajak untuk menghindar dari pembayaran pajaknya yang berarti wajib pajak akan cenderung melakukan kecurangan termasuk penggelapan pajak. 2) Sistem perpajakan berpengaruh terhadap persepsi wajib pajak mengenai penggelapan pajak. Kecurangan yang dilakukan wajib pajak dengan cara menggelapkan pajak dapat terjadi apabila sistem perpajakan yang ada tidak transparan diberikan kepada wajib pajak, sehingga menimbulkan ketidakpercayaan terhadap pemerintah yang mengelola pajak dan terhadap mereka yang menyetorkan pajak. Semakin tinggi pengetahuan wajib pajak terhadap sistem perpajakan maka akan semakin rendah pula penggelapan pajaknya tetapi jika semakin rendah pengetahuan wajib pajak terhadap sistem perpajakan maka akan semakin tinggi penggelapan pajaknya.3) Kualitas pelayanan fiskus berpengaruh negatif dan signifikan terhadap penggelapan pajak. Hal ini menunjukkan bahwa semakin baik kualitas pelayanan yang diberikan oleh fiskus dapat mengurangi tindakan penggelapan pajak yang dilakukan oleh wajib pajak. Makin tinggi sikap wajib pajak terhadap pelayanan fiskus maka makin tinggi pula kepatuhan wajib pajak. 4) Terdeteksinya kecurangan berpengaruh negatif terhadap penggelapan pajak. Kemampuan pemeriksaan pajak akan berpengaruh dalam mendeteksi kecurangan yang dilakukan oleh wajib pajak. Ketakutan wajib pajak terhadap kemungkinan kecurangan yang dilakukan ketahuan, disebabkan secara psikologis berpengaruh signifikan terhadap tindakan yang mereka lakukan. Tekanan psikologis ini menyebabkan mereka cenderung tidak melakukan penggelapan pajak.

Daftar Pustaka

Ajzen, Icek. 1991.The Theory of Planned Behavior. Organizational Behavior and Human Decision Processes.Vol.50.pp.179-211.

Andria, Harry. 2008. Aspek Keadilan Pengenaan Pajak Penghasilan Terhadap Transaksi Perdagangan Saham Di Bursa Efek. Tesis, Universitas Indonesia, Jakarta.

Aritonang, Meli. 2010. Analisis Implementasi Teknik Audit Berbantuan Komputer Pengaruhnya terhadap Kualitas Pemeriksaan Pajak Rutin pada Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang, Jakarta.

Arum, Harjanti Puspa. (2012). Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Cilacap).Semarang: Program Sarjana Universitas Diponegoro.

Ayu, Dyah dan Rini Hastuti. 2009. Persepsi WP: Dampak Pertentangan Diametral Pada Tax Evasion WP Dalam Aspek Kemungkinan Terdeteksinya Kecurangan, Keadilan, Ketepatan Pengalokasian, Teknologi Sistem Perpajakan, dan Kecenderungan Personal (Studi WP Orang Pribadi"). Kajian akuntansi.

Ayu, Dyah. 2011. Persepsi Efektivitas Pemerikasaaan Pajak Terhadap Kecenderungan Perlawanan Pajak. Seri Kajian Ilmiah, Volume 14, Nomor 1, Januari 2011.

Bawazier, Fuad, 1994. Pokok-pokok Perubahan Undang-undang Perpajakan serta Kesiapan Fiskus dan Masyarakat dalam Menyambut Perubahan Undang-undang Perpajakan, Dalam Seminar Reformasi Perpajakan, Yogyakarta.

52 Budiman Judi dan Setiyono. 2012. Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak. PPJK 29

Universitas Gajah Mada dan Universitas Islam Sultan Agung.Yogyakarta.

Gerbing, M.D, 1988. An Empirical Study of Taxpayer Perceptions of Fairness. Unpublished Doctoral Thesis, University of Texas, Austin.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Gunadi. 2004. Bunga Rampai, Pemeriksaan Penyidikan & Penagihan Pajak, Jakarta, PT.Multi Utama Indo jasa.

Hamid, Abdul. 2010. Buku Panduan Penulisan Skripsi, Jakarta

Hardiningsih, Pancawati. 2011. Faktor-faktor Yang Mempengaruhi Kemauan Membayar Pajak. Jurnal, 3(1): 126-142. Semarang: Universitas Stikubank.

Izza, Nur Ika Alfi dan Ardi Hamzah.Etika Penggelapan Pajak Perspektif Agama: Sebuah Studi Interpretatif”. Surabaya.

Jatmiko Nugroho Agus(2006). Pelaksanaan sanksi denda, pelayanan fiskus dan kesadaran perpajakan terhadap kepatuhan wajib pajak studi empiris terhadap wajib pajak orang pribadi di Kota Semarang. Strata-2,Ekonomi,UniversitasDiponegoro,Semarang.

Jotopurnomo,Cindy dan Yenni Mangoting.2013. Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan Fiskus, Sanksi Perpajakan, Lingkungan Wajib Pajak Berada Terhadap Kepatuhan Wajib pajak Orang Pribadi Di Surabaya.Tax &Accounting Review Vol.1 No.1Universitas Kristen Putra.

Makalah Simposium Nasional Akuntansi XIII. Purwokerto.

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta, Penerbit Andi. Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Jakarta: Andi Yogyakarta.

Mardiyasmo, 1995, Strategi Implementasi Slstem Perpajakan Tahun 1994 dalam Rangka Menjaring Wajib Pajak, Makalah disajikan dalam Seminar dan Lokakarya Perpajakan, Universitas Islam Riau bekerja sama dengan Kantor Wilayah II DJB Sumatera Bagian Utara, Pekanbaru Masri, Indah dan Dwi Martani. 2012. Pengaruh Tax Avoidence Terhadap Cost of Debt. PPJK 20, Tesis

Fakultas Ekonomi Universitas Indonesia, Jakarta.

McGee, R.W., Simon dan Annie. 2008. A comparative Study on Perceived Ethics of Tax Evasion: Hong Kong Vs the United Stated, Journal of Business Ethics 2008, pp. 147-158.

McGee, Robert W. 2006. Three Views on the Ethics of Tax Evasion, Journal of Business Ethics 2006, pp. 15-35.

Nickerson, Inge. 2009. Pleshko dan McGee. Presenting the Dimensionality of An Ethics Scale pertaining To Tax Evasion, Journal of Legal, Ethical and Regulatory Issues, Volume 12, Number 1.Sosial - Buku Teks Sosiologi Hukwn (Buku I), Pustaka Sinar Harapan, Jakarta.

Nisa, Hanantun. 2002. Hubungan antara Tingkat Pendidikan Wajib Pajak dan Efektifitas Layanan INformasi Perpajakan terhadap Sikap Ketaatan Wajib Pajak dalam Membayar Pajak di Kecamatan Kepon, Kabupaten Blora, Jawa Tengah. Universitas Muhammadiyah Surakarta. Nugroho, M.A.S dan Sumadi. 2012. Pengaruh Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak: Studi

Pada Obyek Pajak Penghasilan Di KPP Yogyakarta Satu. Kajian Bisnis dan Manajemen.Edisi Khusus on Marketing, 2005.Hal. 59 – 72. ISSN : 1410 – 9018.

Nurmantu, Safri. 2004.Pengantar Perpajakan. Granit, Jakarta

Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan.

Perumal, K.A. 2008. An Exploratory Study on the Perceptions on Tax Fairness Among Malaysian Individual Taxpayers And Tax Compliance Behaviour. Final Write Up Thesis University of Malaya.

Prasetyo, Sigit, 2010. Persepsi Etis Penggelapan Pajak Bagi Wajib Pajak di Wilayah Surakarta. Skripsi, Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Priantara, Diaz, 2000. Pemeriksaan dan Penyidikan Pajak, Djambatan, Jakarta.

Pris, K. Andarini, 2010. Dampak dimensi keadilan pajak Terhadap tingkat kepatuhan Wajib Pajak Badan. Skripsi, Fakultas Ekonomi, Universitas Diponegoro, Semarang.

53 Resmi, Siti. 2009. Perpajakan Teori dan Kasus, Jakarta, Salemba Empat.

Saidi, Muhammad Djafar. 2007. Pembaharuan Hukum Pajak. Jakarta, PT Raja Grafindo Persada. Salip dan Tendy Wato. 2006. Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak (Studi Kasus: Di

KPP Jakarta Kebon Jeruk), Jurnal Keuangan Publik Vol. 4, No. 2, September 2006. Santoso Iman dan Ning Rahayu. Corporate Tax Management, Ortax, Jakarta, 2013.

Sekaran, Uma. 2006. Research Methods for BusinessEdisi Terjemahan Edisi 4Jakarta: Penerbit Salemba Empat.

Siahaan, Marihot P. 2010. Hukum Pajak Elementer. Yogyakarta, Penerbit Graha Ilmu. Singarimbun, Masri dan Sofian Effendi. 1995. Metode Penelitian Survei. Jakarta:LP3ES.

Soemitro, Rochmat. 1992. Dasar-Dasar Hukum Pajak dan Pajak Pendapatan 1994. Bandung, Eresco. Suandy, Erly. 2011. Hukum Pajak ed.5.Jakarta: Salemba Empat.

Suminarsasi, Wahyu dan Supriyadi. 2011.Pengaruh Keadilan, Sistem Perpajakan dan Diskriminasi Terhadap Persepsi Wajib Pajak Mengenai Penggelapan Pajak.TesisUniversitas GajahMada. Supadmi, Ni Luh. 2009. Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas Pelayanan. Jurnal

Akuntansi dan Bisnis,4(2).

Surat Edaran Direktorat Jenderal Pajak No.SE-84/PJ/2011 tentang Pelayanan Prima. Surat Edaran Nomor SE-28/PJ.7/2013 tentang Kebijakan Pemeriksaan.

Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang-Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

Velasquez, Manuel G. 2002. Business Ethics: Consepts and Cases Fift Edition. New Jersey, Mc. Pearson Education.

Waluyo. 2010. Perpajakan Indonesia, Jakarta. Salemba Empat.

Widayati dan Nurlis. 2010. Faktor - Faktor Yang Mempengaruhi Kemauan Untuk Membayar Pajak Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas (Studi Kasus Pada Kpp Pratama Gambir Tiga.

Wiwoho, B, 1990, Prospek dan Faktor Penentu Reformasi Perpajakan, Bina Rena Pariwara, Jakarta. Xynas, L. 2011. Tax Planning, Avoidance and Evasion in Australia 1970 – 2010 : The Regulatory