ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI INCOME SMOOTHING

Teks penuh

Gambar

Garis besar

Dokumen terkait

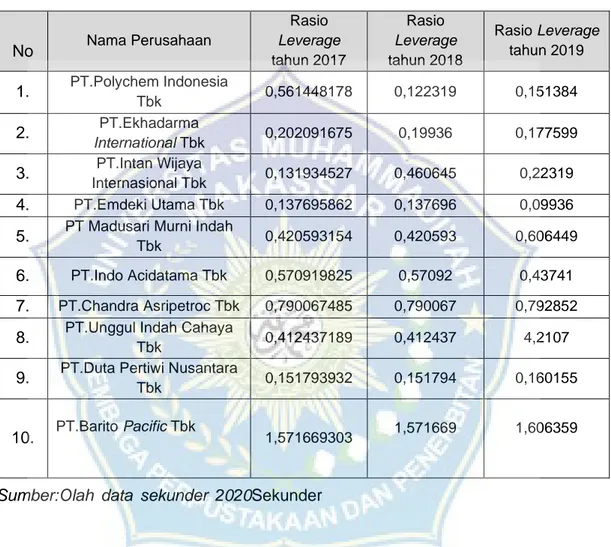

Analisis rasio – rasio keuangan bank yang sesuai dengan standar memudahkan para pemakai laporan keuangan untuk membaca hasil dari analisis rasio keuangan, sehingga

Penelitian Santoso (2010) menyatakan bahwa berpengaruhnya NPM terhadap tindakan perataan laba diduga karena rata-rata perusahaan belum memiliki kinerja yang cukup

PRAKTIK PERATAAN LABA ( INCOME SMOOTHING ) (Studi Kasus pada Perusahaan Keuangan yang Terdaftar di BEI Tahun 2011- 2015)”. 1.2

skripsi yang berjudul “ Perataan Laba ( Income Smoothing ) dan Analisis Faktor-Faktor Yang Mempengaruhinya (Studi Pada Perusahaan Jasa Keuangan Yang Terdaftar di

Tabel IV.10 menunjukkan hasil pengujian hipotesis perusahaan non-manufaktur bahwa variabel independen DER tidak berpengaruh terhadap tindakan perataan laba pada signifikansi

Return on Asset, Return on Equity, dan Net Profit Margin berpengaruh secara bersama- sama/simultan terhadap praktik perataan laba, yang berarti rasio profitabilitas

Selain itu, pihak investor juga harus mengetahui faktor-faktor apa saja yang dapat mempengaruhi praktik perataan laba secara langsung maupun tidak langsung dapat mempengaruhi

Selain itu, pihak investor juga harus mengetahui faktor-faktor apa saja yang dapat mempengaruhi praktik perataan laba secara langsung maupun tidak langsung dapat mempengaruhi