ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PRAKTIK PERATAAN LABA (

INCOME SMOOTHING

)

(Studi Pada Perusahaan Manufaktur Yang Listing Di BEI Tahun 2008-2011)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat dalam menempuh ujian Sidang Sarjana Ekonomi

pada Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia

Disusun Oleh :

IMAM NURACHMAN NIM. 1106064

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PRAKTIK PERATAAN LABA (INCOME SMOOTHING)

(Studi Pada Perusahaan Manufaktur Yang Listing Di BEI Tahun

2008-2011)

Oleh

Imam Nurachman

1106064

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan

Ekonomi dan Bisnis

© 2014 Imam Nurachman

Universitas Pendidikan Indonesia

September 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

dengan dicetak ulang, difoto kopi, atau cara lainnya tanpa ijin

LEMBAR PENGESAHAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PRAKTIK PERATAAN LABA (INCOME SMOOTHING)

(Studi Pada Perusahaan Manufaktur Yang Listing Di BEI Tahun

2008-2011)

Telah di setujui dan disahkan oleh Pembimbing I

Dra. Silviana Agustami, M.Si., Ak NIP. 19561116 198803 2 001

Pembimbing II

Hj. Alfira Sofia, ST., MM NIP. 197330112 200212 2 001

Mengetahui

Ketua Program Studi Akuntansi

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

LEMBAR HAK CIPTA ... ii

LEMBAR PERSETUJUAN PEMBIMBING ... iii

PERNYATAAN KEASLIAN SKRIPSI ... iv

ABSTRACT ... v

ABSTRAK ... vi

UCAPAN TERIMA KASIH ...vii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

1.4.1 Aspek Akademis ... 8

1.4.2 Aspek Praktis ... 9

BAB II TINJAUAN PUSTAKA 2.1 Kajian Pustaka ... 10

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.2 Manajemen Laba ... 11

2.1.2.1 Strategi Manajemen Laba ... 13

2.1.3 Perataan Laba ... 15

2.1.3.1 Objek Perataan Laba ... 17

2.1.3.2 Tipe Perataan Laba ... 17

2.1.4 Pengukuran Perataan Laba (income smoothing) ... 19

2.1.5 Profitabilitas ... 21

2.1.5.1 Pengaruh Profitabilitas Terhadap Praktik Perataan Laba ... 22

2.1.6 Financial Leverage ... 23

2.1.6.1 Pengaruh Financial Leverage Terhadap Praktik Perataan Laba ... 25

2.1.7 Ukuran Perusahaan ... 26

2.1.7.1 Pengaruh Ukuran Perusahaan Terhadap Praktik Perataan Laba ... 26

2.1.8 Nilai Perusahaan ... 27

2.1.8.1 Pengaruh Nilai Perusahaan Terhadap Praktik Perataan Laba ... 28

2.1.5 Penelitian Terdahulu ... 29

2.2 Kerangka Pemikiran ... 34

2.3 Hipotesis ... 38

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2 Metode Penelitian ... 40

3.2.1 Desain Penelitian ... 41

3.2.2 Definisi & Operasionalisasi Variabel ... 42

3.2.2.1 Definisi Variabel ... 42

3.2.2.2 Operasionalisasi Variabel ... 46

3.2.3 Populasi dan Sampel Penelitian ... 47

3.2.4 Jenis dan Sumber Data ... 48

3.2.4.1 Jenis Data ... 48

3.2.4.2 Sumber Data ... 49

3.2.5 Teknik Pengumpulan Data ... 49

3.2.6 Teknik Analisis Data dan Pengujian Hipotesis ... 50

3.2.5.1 Teknik Analisis Data ... 50

3.2.5.2 Pengujian Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 55

4.1.1 Tinjauan Umum Subjek Penelitian ... 55

4.1.2 Deskripsi Data Variabel Penelitian ... 57

4.1.2.1 Praktik Perataan Laba ... 58

4.1.2.2 Profitabilitas ... 62

4.1.2.3 Financial Leverage ... 63

4.1.2.4 Ukuran Perusahaan ... 65

4.1.2.5 Nilai Perusahaan ... 67

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.3.1 Uji Multikolineritas ... 69

4.1.3.2 Menilai Kelayakan Model Regresi (goodness of fit) ... 70

4.1.3.3 Menilai Keseluruhan Model (overall model fit) ... 72

4.1.3.4 Pengujian Hipotesis ... 73

4.2 Pembahasan ... 79

4.2.1 Praktik Perataan Laba Pada Perusahaan Manufaktur ... 79

4.2.2 Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (income smoothing) ... 80

4.2.3 Pengaruh Profitabilitas Terhadap Praktik Perataan Laba (income smoothing) ... 82

4.2.4 Pengaruh Financial Leverage Terhadap Praktik Perataan Laba (income smoothing) ... 83

4.2.5 Pengaruh Ukuran Perusahaan Terhadap Praktik Perataan Laba (income smoothing) ... 84

4.2.6 Pengaruh Nilai Perusahaan Terhadap Praktik Perataan Laba (income smoothing) ... 86

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 88

5.1 Saran ... 89

DAFTAR PUSTAKA ... 90

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

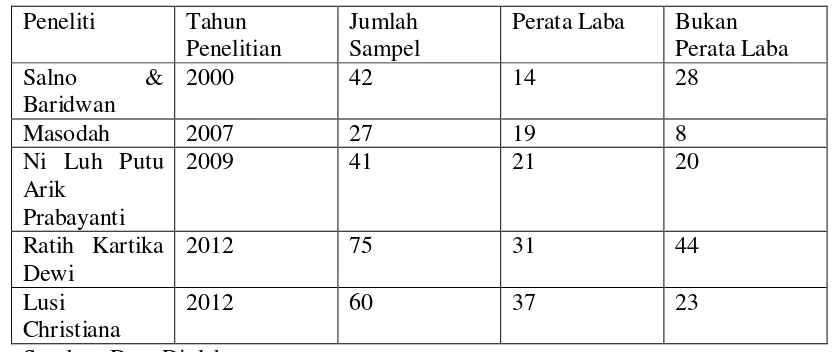

Tabel 1.1 Penelitian Sebelumnya Sektor Manufaktur ... 6

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Operasionalisasi Variabel ... 46

Tabel 3.2 Hasil Seleksi Sampel ... 48

Tabel 4.1 Gambaran Praktik Perataan Laba Perusahaan Manufaktu Yang Listing Di BEI Periode 2008-2011 ... 59

Tabel 4.2 Perusahaan Yang Melakukan Praktik Perataan Laba (Income Smoothing) Periode 2008-2011 ... 61

Tabel 4.3 Profitabilitas Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011 ... 62

Tabel 4.4 Financial Leverage Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011 ... 64

Tabel 4.5 Ukuran Perusahaan Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011 ... 66

Tabel 4.6 Nilai Perusahaan Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011 ... 67

Tabel 4.14 Hasil Perhitungan Indeks Eckel Sektor Manufaktur Yang Terdaftar di BEI ... 79

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

GAMBAR 2.1 Tipe Perataan Laba ... 18

vi

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan menguji secara empiris mengenai praktik perataan laba dan faktor-faktor yang mempengaruhinya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008-2011. Faktor-faktor yang diuji dalam penelitian ini yaitu profitabilitas, financial leverage, ukuran perusahan, dan nilai perusahaan.

Pengumpulan data menggunakan metode purposive sampling yang dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2008-2011 dimana terdapat 67 perusahaan sampel. Indeks Eckel digunakan sebagai indikator praktik perataan laba dimana 11 perusahaan dikategorikan melakukan praktik perataan laba dan 56 perusahaan tidak melakukan praktik perataan laba. Pengujian hipotesis menggunakan regresi logistik dengan metode backward stepwise untuk menguji pengaruh profitabilitas,

financial leverage, ukuran perusahan, dan nilai perusahaan.

Hasil penelitian menunjukkan bahwa ukuran perusahaan berpengaruh terhadap praktik perataan laba. Profitabilitas, financial leverage, dan nilai perusahaan tidak berpengaruh terhadap praktik perataan laba.

Kata kunci : Perataan laba, Indeks Eckel, Profitabilitas, Financial leverage,

vi

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

The aims of this study to analyze and test empirically the income smoothing practices and the factors that influence the manufacturing companies listed in Indonesia Stock Exchange in the period 2008-2011. The factors examined in this study, namely

profitability, financial leverage, firm size, and firm value.

Data collection used purposive sampling conducted on manufacturing companies listed on the Indonesia Stock Exchange in the period 2008-2011 in which there are 67 sample firms. Eckel index is used as an indicator of income smoothing

practices in which 11 companies are categorized perform income smoothing practices and 56 companies did not perform income smoothing practices. The hypothesis were tested using logistic regression with backward stepwise method to examined the influence of profitability, financial leverage, firm size, and firm value.

The results showed that company size influence income smoothing practices. Profitability, financial leverage, and firm value does not influence income smoothing practices.

1 Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Perkembangan dunia usaha menuntut adanya persaingan bisnis yang

semakin ketat. Persaingan ini mendorong para manajer untuk mempertahankan

dan meningkatkan kinerja perusahaannya. Baik buruknya kinerja suatu

perusahaan akan mengakibatkan semakin banyak pula aliran dana yang akan

diterima dari investor. Gambaran kinerja perusahaan dapat dilihat dari laporan

keuangan perusahaan. Laporan keuangan mengandung informasi – informasi

akuntansi yang dapat digunakan oleh pengguna laporan keuangan dalam proses

pengambilan keputusan bagi investor, informasi tersebut seringkali menjadi

pedoman dalam melakukan analisis saham suatu perusahaan atau untuk

memprediksi prospek pendapatan di masa datang.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 01 (Revisi

2013) Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan

dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan

informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan

keputusan ekonomi. Hal ini sejalan dengan Statement of Financial Accounting

Concepts (SFAC) No. 1 tentang Objectives of Financial Reporting by Business

2

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang berguna bagi investor, kreditor, dan pengguna potensial lainnya dalam

mengambil keputusan yang rasional atas investasi, kredit dan keputusan lain yang

sejenis.

Salah satu yang menjadi dasar pertimbangan manajemen dalam

pengambilan keputusan ekonomi yang berguna bagi pihak internal dan eksternal

adalah laba. Informasi laba menjadi perhatian utama dalam menaksir kinerja atau

pertanggungjawaban manajemen. Kebanyakan investor hanya menaruh perhatian

pada informasi laba, namun tanpa memperhatikan bagaimana laba tersebut

dihasilkan. Perhatian yang besar dari investor terhadap tingkat laba perusahaan

menjadi salah satu alasan yang mendorong manajemen untuk melakukan earning

management (manajemen laba) (Budi dan Puji,2009) Hal lain yang menyebabkan

manajer melakukan earning management (manajemen laba) adalah aplikasi dari

teori keagenan. Dalam teori keagenan, manajer yang bertindak sebagai agen dan

pemilik perusahaan sebagai principal memiliki perbedaan informasi atau adanya

asimetri informasi yaitu dimana manajer yang bertindak sebagai pihak internal

perusahaan lebih mengetahui keadaan perusahaan daripada pemilik perusahaan

(pihak eksternal), sehingga celah ini yang dimanfaatkan manajer untuk melakukan

earning mangement (manajemen laba).

Secara umum para praktisi, yaitu para pelaku ekonomi, pemerintah,

asosiasi profesi, dan regulator lainnya, berargumen bahwa pada dasarnya

manajemen laba (earning management) merupakan perilaku oportunis seorang

manajer untuk mempermainkan angka-angka dalam laporan keuangan sesuai

3

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kecurangan karena secara sadar dilakukan manajemen agar stakeholder yang ingin

mengetahui kondisi ekonomi perusahaan tertipu karena memperoleh informasi

palsu. Sementara para akademisi, berargumen bahwa pada dasarnya manajemen

laba merupakan dampak dari kebebasan seorang manajer untuk memilih dan

menggunakan metode akuntansi tertentu ketika mencatat dan menyusun informasi

dalam laporan keuangan. Meski setiap pihak berusaha mengungkapkan alasan

logis, sebenarnya terdapat satu benang merah antara kedua pendapat ini, yaitu

kedua belah pihak menyepakati bahwa manajemen laba adalah upaya untuk

mengubah, menyembunyikan, dan menunda informasi keuangan (Sulistyanto,

2008: 4).

MenurutWild et al (2008:120)terdapat tiga jenis strategi manajemen laba.

(1) Manajer meningkatkan laba periode kini, (2) Manajer melakukan big bath, (3)

Manajer mengurangi fluktuasi laba dengan perataan laba (Income Smoothing).

Dari ketiga jenis strategi manajemen laba tersebut, perataan laba (income

smoothing) merupakan strategi yang banyak digunakan manajemen dalam

merekayasa laporan keuangannya. Perataan laba (Income Smoothing) merupakan

fenomena umum yang digunakan manajemen dengan tujuan mengurangi

variabilitas atas laba selama sejumlah periode tertentu atau dalam satu periode,

yang mengarah pada tingkat yang diharapkan atas laba yang dilaporkan. Usaha

untuk mengurangi fluktuasi laba adalah suatu bentuk manipulasi laba agar jumlah

laba suatu periode tidak terlalu berbeda dengan jumlah laba periode sebelumnya.

Oleh karena itu perataan laba meliputi penggunaan teknik-teknik tertentu untuk

4

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

laba periode sebelumnya. Namun usaha ini bukan untuk membuat laba suatu

periode sama dengan jumlah laba periode sebelumnya, karena dalam mengurangi

fluktuasi laba itu juga dipertimbangkan tingkat pertumbuhan normal yang

diharapkan pada periode tersebut (Salno dan Baridwan, 2000).

Di Indonesia kasus perataan laba bukan merupakan hal baru, karena

beberapa kasus pernah terjadi dalam beberapa tahun ke belakang. Kasus tersebut

diantaranya adalah kasus PT. Ades Alfindo. Kasus ini terungkap ketika

manajemen baru PT. Ades menemukan inkonsistensi pencatatan atas penjualan

periode 2001-2004. Sebelumnya pada Juni 2004 terjadi perubahan manajemen di

PT. Ades dengan masuknya Water Partners Bottling Co. (perusahaan patungan

The Coca Cola Company dan Nestle SA) dengan kepemilikan saham sebesar

65,07%. Pemilik baru inilah yang berhasil menemukan adanya inkonsistensi

pencatatan dalam laporan keuangan periode 2001-2004 yang dilakukan oleh

manajemen lama (Sumber: Buku Creative Accounting,2011:5).

Kemudian ada kasus PT. Agis, kasus ini bermula karena adanya fluktuasi

harga saham PT Agis periode tahun 2006 sampai dengan 2007 dimana pada

periode tersebut PT Bursa Efek Indonesia (BEJ) telah melakukan suspend atas

saham PT Agis beberapa kali karena adanya kenaikan harga saham PT Agis dan

suspend karena penurunan harga. Terjadinya fluktuasi harga saham PT Agis

tersebut tidak terlepas dari berbagai informasi yang berkembang di pasar seperti

rencana akuisisi PT Akira Indonesia dan PT TT Indonesia. Di samping itu, PT

Agis terbukti telah memberikan informasi yang secara material tidak benar terkait

5

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perusahaannya. Dalam Laporan Laba-Rugi konsolidasi PT Agis diungkapkan

pendapatan lain-lain bersih sebesar Rp. 29,4 miliar yang tidak didukung dengan

bukti-bukti kompeten. Dengan demikian pendapatan lain-lain dalam Laporan

Keuangan konsolidasi PT Agis adalah tidak wajar. (Sumber: press release

BAPEPAM 2007).

Kasus berikutnya adalah kasus PT. Waskita yang terungkap pada tahun

2009. Kasus ini terbongkar berawal dari pemeriksaan kembali neraca perusahaan

oleh direktur utama Waskita yang baru, M. Choliq yang sebelumnya menjabat

Direktur Keuangan PT Adhi Karya (Persero) Tbk, menemukan pencatatan yang

tak sesuai, dimana ditemukan kelebihan pencatatan Rp 400 miliar. Direksi periode

sebelumnya diduga melakukan rekayasa keuangan sejak tahun buku 2004-2008

dengan memasukkan proyeksi pendapatan proyek multitahun ke depan sebagai

pendapatan tahun tertentu (Sumber: Tempo.com,2009)

Dalam penelitian ini, peneliti mengambil studi pada perusahaan

manufaktur yang listed di Bursa Efek Indonesia periode 2008-2011. Perusahaan

manufaktur merupakan emiten terbesar di Bursa Efek Indonesia (BEI), terbukti

jumlahnya dari tahun 2008 sampai dengan tahun 2011 adalah 139 perusahaan atau

31% dari seluruh perusahaan yang ada di Bursa Efek Indonesia. Hal tersebut

menempatkan perusahaan manufaktur sebagai perusahaan tujuan investasi yang

menjanjikan bagi para investor yang kemudian dapat mendorong adanya suatu

praktik perataan laba (income smoothing) yang dilakukan oleh perusahaan.

Beberapa peneliti terdahulu membuktikan terdapat praktik perataan laba (income

6

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.1

Penelitian mengenai praktik perataan laba (income smoothing) telah

banyak dijadikan sebagai objek penelitian dan faktor-faktor yang

mempengaruhinya telah banyak diuji oleh peneliti sebelumnya. Peneliti tersebut

diantaranya adalah Salno dan Baridwan (2000), Suwito dan Herawaty (2005),

Juniarti dan Carolina (2005), Masodah (2007), Igan Budiasih (2009), Aji dan Mita

(2010), Erland Ristanto (2010), Ratih Kartika Dewi (2012) dan Amanza (2012).

Namun penelitian yang telah dilakukan menunjukkan simpulan yang beragam.

Hal ini terjadi karena antara penelitian yang satu dengan yang lain menunjukkan

hasil yang berbeda. Faktor-faktor yang mempengaruhi praktik perataan laba

(income smoothing) yang telah diteliti sebelumnya diantaranya adalah

profitabilitas, financial leverage, operating leverage, ukuran perusahaan, umur

perusahaan, nilai perusahaan, dividend payout ratio, kepemilikan manajerial,

kepemilikan publik, kelompok usaha, dan bonus plan.

Perbedaan hasil penelitian terdahulu menjadi motivasi bagi penulis untuk

7

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

praktik perataan laba (income smoothing) dan faktor-faktor yang

mempengaruhinya. Penulis ingin menguji kembali faktor-faktor tesebut sehingga

penelitian ini dapat memberikan kontribusi untuk menguji apakah terjadi

penguatan terhadap teori maupun penelitian yang ada selama ini atau sebaliknya.

Bedanya dalam penelitian ini penulis ingin mengumpulkan faktor-faktor yang

diduga mempengaruhi praktik perataan laba (income smoothing). Faktor-faktor

yang akan diteliti adalah profitabilitas, financial leverage, ukuran perusahaan, dan

nilai perusahaan

Berdasarkan latar belakang masalah di atas, penulis bermaksud melakukan

penelitian dengan judul:

“Analisis Faktor - Faktor yang Mempengaruhi Praktik Perataan Laba (Income Smoothing) (Studi Pada Perusahaan Manufaktur Yang Listing Di BEI Pada 2008-2011)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah

dalam penelitian ini adalah:

1. Apakah perusahaan sektor manufaktur yang listing di BEI tahun

2008-2011 melakukan perataan laba (income smoothing).

2. Faktor-faktor apa saja yang berpengaruh terhadap praktik perataan laba

8

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.3 Maksud dan Tujuan Penelitian

Penelitian ini dilakukan dengan maksud untuk menganalisis faktor-faktor

yang mempengaruhi praktik peratan laba pada perusahaan manufaktur yang

terdaftar di BEI.

Adapun tujuan dilakukan penelitian ini sesuai dengan rumusan masalah

adalah untuk:

1. Mengidentifikasi perusahaan yang melakukan praktik perataan laba

(income smoothing) pada sektor manufaktur yang listing di BEI tahun

2008-2011.

2. Mengetahui Faktor-faktor yang berpengaruh terhadap praktik perataan

laba (income smoothing).

1.4Kegunaan Penelitian 1.4.1 Aspek Akademis

Kegunaan penelitian dari aspek akademis yang ingin dicapai dari

penelitian ini diharapkan dapat memberikan informasi bagi perkembangan ilmu

pengetahuan untuk menambah wawasan tentang perataan laba serta referensi

untuk penelitian selanjutnya yang lebih mendalam yang berkaitan dengan

9

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.4.2 Aspek Praktis

Kegunaan praktis yang ingin dicapai dari penerapan pengetahuan yang

dihasilkan dari penelitian ini adalah:

1. Bagi investor dan masyarakat, untuk memberikan pengetahuan adanya

kemungkinan praktik perataan laba (income smoohing) yang dilakukan

oleh perusahaan-perusahaan manufaktur yang terdaftar di BEI, agar dapat

digunakan dalam penambilan keputusan investasi.

2. Bagi perusahaan manufaktur yang terdaftar di BEI, sebagai bahan evaluasi

manajemen dalam kebijakan perataan laba (income smoothing) agar tidak

40 Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Objek dari penelitian ini adalah profitabilitas, financial leverage, ukuran

perusahaan, dan nilai perusahaan. Sedangkan subjek dari penelitian ini adalah

laporan keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2008-2011

3.2Metode Penelitian

Untuk mendapatkan hasil yang memuaskan sesuai dengan tujuan dan

manfaat dalam penelitian, maka diperlukan suatu metode penelitian yang

benar-benar sesuai dengan tujuan dan manfaat tersebut. Berdasarkan variabel-variabel

yang diteliti, maka penelitian ini dirancang dengan menggunakan metode

penelitian deskriptif dan verifikatif.

Menurut Moh. Nazir (2003:54) metode deskriptif adalah sebagai berikut:

Suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set

kondisi, suatu sistem pemikiran atau suatu kelas peristiwa pada masa sekarang.

Tujuannya adalah untuk membuat deskripsi, gambaran, atau lukisan secara

sistematis, aktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan

41

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Metode verifikatif menurut Iqbal Hasan (2006:22) adalah “menguji

kebenaran sesuatu dalam bidang yang telah ada dan digunakan untuk menguji

hipotesis yang menggunakan perhitungan-perhitungan statistik”. Suryana

(2010:20) menambahkan bahwa “tujuan dari metode verifikatif adalah untuk

menguji teori-teori yang sudah ada guna menyusun teori baru dan menciptakan

pengetahuan-pengatahuan baru”.

Dalam penelitian ini, metode deskriftif dan verifikatif tersebut digunakan

untuk menggambarkan dan menguji pengaruh dari profitabilitas, financial

leverage, ukuran perusahaan, dan nilai perusahaan terhadap praktik perataan laba

(income smoothing) serta menguji teori dengan pengujian suatu hipotesis apakah

diterima atau ditolak.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Menurut Husein Umar (2008:4) menyatakan bahwa desain penelitian merupakan

suatu cetak biru (blue print) dalam hal bagaimana data dikumpulkan, diukur, dan

dianalisis. Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal

hubungan-hubungan antar variabel secara komprehensif, sedemikian rupa agar

hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan

42

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lebih lanjut Husein Umar (2008:5) mengemukakan bahwa terdapat tiga

jenis desain penelitian yaitu sebagai berikut:

1. Riset Eksploratif

Riset eksploratif yaitu desain riset yang digunakan untuk mengetahui

permasalahan yang belum diketahui (kelayakan riset).

2. Riset Deskriptif

Riset deskriptif yaitu desain riset yang digunakan untuk

menggambarkan sesuatu (hubungan).

3. Riset Kausal

Riset kausal yaitu menguji hubungan “sebab akibat”.

Berdasarkan penjelasan diatas, dapat ditarik kesimpulan bahwa desain

penelitian yang digunakan adalah desain kausal, karena sesuai dengan tujuan

penelitian yaitu untuk mengetahui praktik perataan laba (income smoothing) pada

sektor manufaktur dan pengaruh profitabilitas, financial leverage, ukuran

perusahaan, dan nilai perusahaan terhadap praktik perataan laba (income

smoothing).

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1 Definisi Variabel

Moh. Nazir (2003:123) menyatakan variabel adalah “konsep yang

mempunyai bermacam-macam nilai”. Dalam penelitian variabel-variabel yang

43

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Variabel Independen (X)

Variabel independen atau variabel pengaruh, yaitu variabel yang

mempengaruhi variabel lain yang tidak bebas. Variabel ini menjadi sebab

perubahannya atau timbulnya variabel dependen atau terikat. (Sugiyono,

2012:59). Adapun dalam penelitian ini variabel independen tersebut adalah:

1. Profitabilitas

Rasio ini diukur dengan rasio antara laba bersih dan penjualan. Laba

bersih merupakan jumlah laba setelah dikurangi pajak. Skala pengukurannya

adalah skala rasio dengan rumus:

NPM = � � � × 100%

(Lukman Syamsuddin,2007:61)

2. Financial Leverage

Dalam mempertimbangkan pengaruh risiko keuangan terhadap praktik

perataan laba yang dilakukan manajemen perusahaan, model penelitian ini

menggunakan Debt to Equity Ratio dengan rumus:

DER =

�

(Wild et al,2008:41)

3. Ukuran perusahaan

Ukuran perusahaan dihitung dengan menggunakan logaritma natural dari

44

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ukuran perusahaan = Ln Total Akitva

(Budiasih,2009)

4. Nilai Perusahaan

Dalam beberapa penelitian, nilai perusahaan dapat didefinisikan melalui

Price per Book Value Ratio (PBV) yang dihasilkan dari rasio antara nilai pasar

ekuitas perusahaan terhadap nilai buku ekuitas perusahaan.

PBV = �� � �

�� � �

(Aji dan Mita,2010)

b. Variabel Dependen (Y)

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. (Sugiyono,

2012:59). Dalam hubungannya dengan penelitian ini, yang menjadi variabel

dependen adalah praktik perataan laba (income smoothing). Variabel dependen

dalam penelitian ini adalah perataan laba yang diukur dengan skala nominal.

Kelompok perusahaan yang melakukan tindakan perataan laba diberi nilai 1,

sedangkan kelompok perusahaan yang tidak melakukan laba diberi nilai 0.

Eckel menggunakan Coefficient Variation (CV) variabel penghasilan dan

45

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Indeks Perataan Laba = CVΔI

CVΔS

di mana:

CV ΔI = ∑(Δi−ΔI)²

−1 :ΔI dan CV ΔS =

∑(Δs−ΔS)²

−1 :ΔS

Ket:

Δi : Perubahan laba (income)

Δs : Perubahan Penjualan (sales)

ΔI : Rata-rata perubahan laba (income)

ΔS : Rata-rata perubahan penjualan (sales)

n : Banyaknya tahun yang diamati

Penggunaan indeks Eckel dalam menentukan kategori perusahaan yang

melakukan praktik perataan laba atau tidak melakukan praktik perataan laba

didasarkan pada pertimbangan-pertimbangan sebagai berikut:

1. Indeks Eckel ini telah digunakan oleh peneliti-peneliti sebelumnya, baik di

dalam negeri maupun luar negeri. Diantaranya Suwito dan Arleen (2005),

Juniarti dan Carolina (2007), Prabayanti (2009), dan Erland Ristanto

(2009).

2. Laba yang digunakan dalam menghitung indeks Eckel adalah laba yang

sesungguhnya terjadi.

46

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Tersedianya data penjualan dan laba sesungguhnya yang dilaporkan

perusahaan dalam Indonesian Capital Market Directory (ICMD), Pojok

Bursa, dan lain-lain sehingga memudahkan perhitungan indeks Eckel.

Langkah-langkah yang digunakan dalam menghitung indeks Eckel adalah

sebagai berikut:

1. Menyiapkan data laba bersih dan penjualan perusahaan dari tahun

2007-2011.

2. Menghitung perubahan laba bersih dan penjualan perusahaan tahun

2008-2011.

3. Menghitung koefisien variasi laba bersih (CV income) dan penjualan (CV

sales) perusahaan.

4. Menghitung Indeks Eckel.

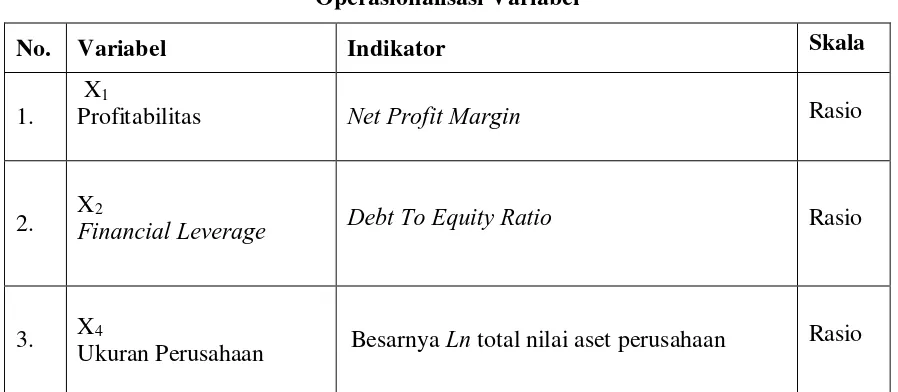

3.2.2.2Operasionalisasi Variabel

Tabel 3.1

Operasionalisasi Variabel

No. Variabel Indikator Skala

1.

X1

Profitabilitas Net Profit Margin Rasio

2. XFinancial Leverage2 Debt To Equity Ratio Rasio

3. X4

47

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. X5

Nilai Perusahaan Price Per Book Value Rasio

5. tidak melakukan perataan laba masuk kategori 0

Nominal

Sumber: Data Diolah

3.2.3 Populasi dan Sampel Penelitian

Sugiyono (2012:115) mendefinisikan populasi sebagai berikut: “wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulan”. Sedangkan sampel menurut Sugiyono (2012:115) sebagai

berikut: “Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”.

Populasi dan sampel dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di BEI dari tahun 2008-2011. Teknik penarikan sampel

dalam penelitian ini menggunakan metode purposive sampling, yaitu dengan

memilih sampel atas dasar kesesuaian karakteristik sampel dengan kriteria yang

dibutuhkan oleh peneliti. Sampel yang dipilih dalam penelitian ini adalah

perusahaan yang bergerak dalam sektor manufaktur yang terdaftar di BEI dari

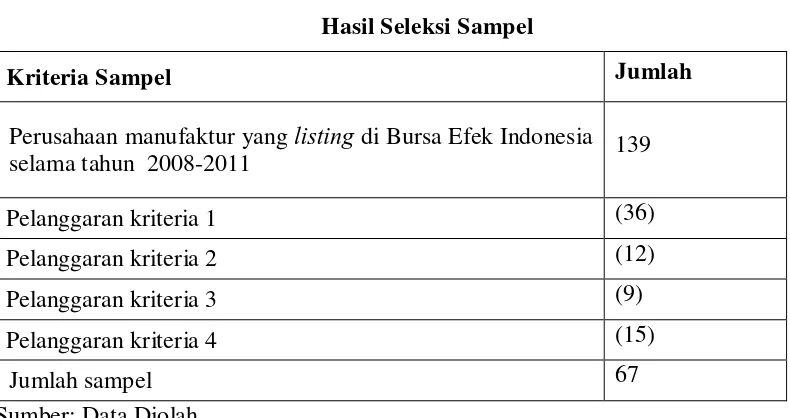

tahun 2008-2011 dengan kriteria sebagai berikut:

1. Selama periode pengamatan yaitu tahun 2008-2011, perusahaan tidak

48

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Perusahaan tersebut menerbitkan laporan keuangan yang lengkap dari

tahun 2007 sampai dengan tahun 2011.

3. Tidak melibatkan perusahaan yang menggunakan mata uang asing.

4. Tidak melibatkan perusahaan yang mengalami delisting.

Berikut ini adalah Pemilihan sampel berdasarkan kriteria yang telah

dijelaskan yang dapat dilihat pada tabel:

Tabel 3.2 Hasil Seleksi Sampel

Kriteria Sampel Jumlah

Perusahaan manufaktur yang listing di Bursa Efek Indonesia

selama tahun 2008-2011 139

Pelanggaran kriteria 1 (36)

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh atau dikumpulkan oleh orang yang

melakukan penelitian dari sumber-sumber yang telah ada (Iqbal Hasan, 2006:19).

Data yang dihasilkan dari penelitian ini berupa data kuantitatif. Data kuantitatif

49

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terhadap besaran atau variabel yang diwakilinya. Sifat data ini adalah data silang

tempat (cross sectional), yaitu perusahaan manufaktur yang listing di Bursa Efek

Indonesia pada tahun 2008-2011.

3.2.4.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah berupa laporan

keuangan serta informasi-informasi lainnya yang didapat dari pusat data bisnis

Universitas Indonesia dan pojok bursa Universitas YPKP.

3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu proses mengumpulkan data

yang diperlukan dalam penelitian, dengan data yang terkumpul untuk menguji

hipotesis yang telah dirumuskan. Dalam penelitian ini, peneliti menggunakan

sumber data sekunder yang diambil dari dokumen-dokumen yang berkaitan

dengan masalah yang dibahas. Teknik pengumpulan data yang dilakukan guna

melengkapi data yang dibutuhkan adalah sebagai berikut:

1. Studi Dokumentasi

Suharsimi Arikunto (2006:206) mengemukakan bahwa “metode

dokumentasi, yaitu mencari data mengenai hal-hal atau variabel yang

berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen

rapat, legger, agenda, dan sebagainya”. Untuk penelitian ini, pengumpulan

data diperoleh dari laporan keuangan perusahaan manufaktur yang listing

di BEI tahun 2008-2011. Dokumen yang dimaksud dalam penelitian ini

50

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

www.idx.co.id yang merupakan website/situs resmi Bursa Efek Indonesia

(BEI), dan Indonesian Capital Market Directory (ICMD).

2. Studi Pustaka

Melalui studi pustaka, peneliti mengumpulkan data dan

mempelajari mengenai teori dan pendapat para ahli dari berbagai buku

pengetahuan dan literatur-literatur yang berhubungan dengan

permasalahan yang akan diteliti sebagai landasan teori dalam menunjang

penelitian.

3.2.6 Teknik Analisis Data dan Pengujian Hipotesis 3.2.6.1 Teknik Analisis Data

Setelah data hasil penelitian dikumpulkan oleh peneliti, langkah

selanjutnya yang dapat dilakukan oleh peneliti adalah bagaimana mengalisis data

yang telah diperoleh. Langkah ini diperlukan karena tujuan dari analisis data

adalah untuk menyusun dan menginterpretasikan data (kuantitatif) yang sudah

diperoleh (Bambang Presetyo, 2005:170).

Metode analisis yang digunakan adalah dengan statistik deskriptif.

Statistik deskriptif digunakan untuk mendiskripsi suatu data yang dilihat dari

mean, median, standar deviasi, nilai minimum, dan nilai maksimum. Pengujian ini

dilakukan untuk mempermudah memahami variabel-variabel yang digunakan

51

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.6.2 Pengujian Hipotesis

Dalam perumusan hipotesis statistik, antara hipotesis nol (H0) dan

hipotesis alternatif (Ha) selalu berpasangan, bila salah satu ditolak, maka yang lain

pasti diterima sehingga dapat dibuat keputusan yang tegas, yaitu apabila H0

ditolak pasti Ha diterima (Sugiyono, 2012:87). Adapun masing-masing hipotesis

tersebut adalah:

H0-1 :Tidak terdapat pengaruh antara profitabilitas terhadap praktik perataan

laba (income smoothing).

Ha-1 :Terdapat pengaruh antara profitabilitas terhadap praktik perataan laba

(income smoothing).

H0-2 :Tidak terdapat pengaruh antara financial leverage terhadap praktik

perataan laba (income smoothing).

Ha-2 :Terdapat pengaruh antara financial leverage terhadap praktik perataan

laba (income smoothing).

H0-3 :Tidak terdapat pengaruh antara ukuran perusahaan terhadap praktik

perataan laba (income smoothing)

Ha-3 :Terdapat pengaruh antara ukuran perusahaan terhadap praktik perataan

laba (income smoothing).

H0-4 :Tidak terdapat pengaruh antara nilai perusahaan terhadap praktik perataan

52

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ha-4 :Terdapat pengaruh antara nilai perusahaan terhadap praktik perataan laba

(income smoothing).

Metode statistik yang digunakan untuk menguji hipotesis adalah dengan

menggunakan regresi logistik (logistic regression) dengan menggunakan metode

stepwise. Menurut Ghozali (2006:9) regresi logistik cocok digunakan untuk

penelitian yang variabel dependennya bersifat kategorikal (nominal atau

nonmetrik).

Beberapa hal yang perlu diperhatikan dalam uji koefisien regresi adalah:

1. Tingkat signifikansi α yang digunakan sebesar 5%.

2. Kriteria penerimaan dan penolakan hipotesis didasarkan pada significant

p-value (probabilitas value). Jika p-value > α (5%), maka hipotesis

alternatif ditolak. Sebaliknya jika p-value < α (5%), maka hipotesis

alternatif diterima.

Dalam penelitian ini, peneliti tidak melakukan uji normalitas data karena

menurut Ghozali (2006:211) regresi logistik tidak memerlukan asumsi normalitas

pada variabel bebasnya. Kemudian Agus (2010:139) mengatakan regresi logistik

memerlukan sebuah evaluasi untuk mengetahui seberapa baik hasil regresi

logistik kita. Evaluasi hasil regresi logistik meliputi:

a) Uji Multikolonieritas

Menurut Ghazali (2006:95) Uji multikolonieritas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas

53

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diantara variabel independen. Jika variabel independen saling berkorelasi,

maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah vriabel

independen yang nilai korelasi antar sesama variabel independen sama

dengan nol. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam

model regresi adalah dengan cara melihat nilai Tolerance dan nilai Variance

Inflation Factor (VIF). Jika nilai Tolerance lebih dari 0,10 berarti tidak ada

kolerasi antar variable independen yang nilainya lebih dari 95%. Jika nilai

Variance Inflation Factor (VIF) lebih besar dari 10, maka terjadi

multikolinieritas.

b) Menilai Kelayakan Model Regresi (goodness of fit)

Perhatikan output dari Hosmer and Lemeshow dengan hipotesis:

H0 : Tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati.

H1 : Ada perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati.

Dasar pengambilan keputusan:

Perhatikan nilai goodness of fit yang diukur dengan nilai Chi-Square pada

bagian bawah uji Hosmer and Lemeshow:

a. Jika probabilitas > 0,05 maka H0 diterima

b. Jika probabilitas < 0,05 maka H0 ditolak

54

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Perhatikan angka -2 Log Likelihood (LL) pada awal (block Number = 0) dan

angka -2 Log Likelihood pada block Number = 1. Jika terjadi penurunan

angka -2 Log Likelihood (block Number = 0 – block Number = 1)

menunjukkan model regresi yang baik. Log Likelihood pada logistic

regression mirip dengan pengertian sum of squared error pada model regresi

sehingga penurunan Log Likelihood menunjukkan model regresi yang baik.

d) Estimasi Parameter

Estimasi maksimum likehood parameter dari model dapat dilihat pada

tampilan output variable in the equation. Regresi logistik dapat dinyatakan

sebagai berikut:

Ln (P/1-P) = a + b1NPM + b2DER + b3TA + b4UP + e.

Keterangan:

Ln (P/1-P) = Simbol yang menunjukkan probabilitas praktik perataan laba

a = Konstanta

NPM = Profitabilitas (Net Profit Margin)

DER = FinancialLeverage (Debt to Equity Ratio)

TA = Ukuran perusahaan (Total Asset)

PBV = Nilai Perusahaan (Price Per Book Value)

88

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Simpulan dari hasil penelitian yang telah dilakukan, yaitu tentang analisis

faktor-faktor yang berpengaruh terhadap praktik perataan laba (income

smoothing) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2008-2011 sebagai berikut:

1. Berdasarkan hasil Indeks Eckel terbukti beberapa perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia tahun 2008-2011 melakukan praktik

perataan laba (income smoothing). Dimana terdapat 11 perusahaan yang

melakukan praktik perataan laba (income smoothing).

2. Berdasarkan hasil pengujian menunjukkan bahwa variabel profitabilitas

tereliminasi (dikeluarkan dari model persamaan regresi) di mana variabel

tersebut tidak berpengaruh signifikan (p-value 0,349 > 0,050). Oleh karena itu,

dapat disimpulkan bahwa profitabilitas tidak berpengaruh terhadap praktik

perataan laba (income smoothing).

3. Berdasarkan hasil pengujian menunjukkan bahwa variabel financial leverage

tereliminasi (dikeluarkan dari model persamaan regresi) di mana variabel

89

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dapat disimpulkan bahwa financial leverage tidak berpengaruh terhadap

praktik perataan laba (income smoothing).

4. Berdasarkan hasil pengujian menunjukkan bahwa variabel ukuran perusahaan

tereliminasi (dikeluarkan dari model persamaan regresi) di mana variabel

tersebut tidak berpengaruh signifikan (p-value 0,045< 0,050). Oleh karena itu,

dapat disimpulkan bahwa ukuran perusahaan berpengaruh terhadap praktik

perataan laba (income smoothing).

5. Berdasarkan hasil pengujian menunjukkan bahwa variabel nilai perusahaan

tereliminasi (dikeluarkan dari model persamaan regresi) di mana variabel

tersebut tidak berpengaruh signifikan (p-value 0,760 > 0,050). Oleh karena itu,

dapat disimpulkan bahwa nilai perusahaan tidak berpengaruh terhadap praktik

perataan laba (income smoothing).

5.2 Saran

Adapun saran yang dapat direkomendasikan penulis dalam penelitian ini

adalah sebagai berikut:

1. Untuk penelitian selanjutnya menggunakan Meta-analysis. Meta-analysis

memungkinkan adanya pengkombinasian hasil-hasil yang beragam dan

memperhatikan ukuran sampel relatif dan ukuran efek. Hasil dari tinjauan ini

akurat mengingat jangkauan analisis ini yang sangat luas dan analisis yang

90

Imam Nurachman, 2014

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diperdebatkan karena adanya konflik dalam penemuan-penemuan beragam

studi serupa.

2. Sampel pada penelitian ini hanya meliputi perusahaan sektor manufaktur,

untuk penelitian selanjutnya diharapkan cakupan sampel penelitian

ditambahkan dengan sektor perbankan, properti, atau seluruh sektor yang

terdapat di Bursa Efek Indonesia.

3. Apabila data yang diperoleh cukup lengkap, perlu dimasukkan faktor-faktor

lain seperti kepemilikan publik, umur perusahaan, operating leverage, dan