N OTA KEU AN GAN

DAN

RAN CAN GAN

AN GGARAN PEN D APATAN

D AN BELAN JA N EGARA

PERU BAH AN

TAH U N AN GGARAN 2 0 10

i

1.3 Gam baran Um um Perekonom ian Indonesia ...

1.4 Perkem bangan Indokator Ekonom i Makro 20 10 ...

1.4 .1 Pertum buhan Ekonom i ...

1.5 Pokok-pokok Kebijakan Fiskal RAPBN Perubahan 20 10 ...

BAB II

PEN D APATAN N EGARA D AN H IBAH RAPBN -P 2 0 10

2.1 Pen dahuluan ...

2.2 Perubahan Pendapatan Negara dan Hibah Tahun 20 10 ...

2.2.1 Pen erim aan Dalam Negeri ... 2.2.1.1 Pokok-pokok Perubahan Penerim aan Perpajakan ... 2.2.1.2 Penerim aan Perpajakan RAPBN-P 20 10 ... 2.2.1.3 Pokok-pokok Perubahan Penerim aan Negara Bukan Pajak ... 2.2.1.4 Penerim aan Negara Bukan Pajak RAPBN-P 20 10 ... 2.2.2 Hibah Tahun 20 10 ...

BAB III PERUBAH AN BELAN JA N EGARA

3.1 Pendahuluan ...

3.2 Pokok-Pokok Perubahan Kebijakan dan Anggaran Belanja Pem erintah

ii

H a la m a n

Daftar Isi

3.2.1 Perubahan Belanja Pem erintah Pusat Menurut J enis ... 3.2.2 Perubahan Anggaran Pendidikan ...

3.2.3 Perubahan Belanja Pem erintah Pusat Menurut Organisasi ...

3.3 Pokok-Pokok Perubahan Alokasi Transfer ke Daerah Tahun 20 10 ...

3.3.1 Perubahan Dana Perim bangan ... 3.3.1.1 Perubahan Dana Bagi Hasil (DBH) ... 3.3.1.2 Perubahan Dana Alokasi Um um (DAU) ... 3.3.1.3 Perubahan Dana Alokasi Khusus (DAK) ...

3.3.2 Perubahan Dana Otonom i Khusus dan Penyesuaian ...

3.3.2.1 Perubahan Dana Otonom i Khusus ... 3.3.2.2 Perubahan Dana Penyesuaian ... 3.3.3 Perubahan Hibah ke Daerah ...

BAB IV

P O K O K - P O K O K P E R U B A H A N D E F I S I T D A N

PEMBIAYAAN AN GGARAN

4 .1 Pen dahuluan ...

4.2 Pem biayaan Defisit Anggaran ...

4.2.1 Pem biayaan Non -Utan g ... 4.2.2 Pem biayaan Utan g (n eto) ...

4.2.3 Pinjam an Siaga (Public Expenditure Financing Facility / Contingency

Loan) ...

4.3 Risiko Fiskal ...

4.3.1 Analisis Sensitivitas ... 4.3.1.1 Sensitivitas Asum si Ekonom i Makro ... 4.3.1.2 Sensitivitas Variabel Ekonom i Makro terhadap Risiko Fiskal BUMN .... 4.3.2 Ke wa jib a n Ko n t in je n P e m e r in t a h P u s a t : P r o ye k P e m b a n gu n a n Infrastruktur ...

I I I - 5

I I I - 14

I I I - 15

I I I - 4 2

I I I - 4 3 I I I - 4 3 I I I - 4 7 I I I - 4 8

I I I - 52 I I I - 52 I I I - 53 I I I - 53

I V- 1

I V-2

I V-3

I V-9

I V- 14

I V-16

I V-16 I V-16 IV-18

iii

H a la m a n

Daftar Tabel

Tabel I.1 Pertum buhan Ekonom i Dunia, 20 0 9 ... Tabel I.2 Asum si Dasar Makro Ekonom i 20 10 ... Tabel I.3 Laju Pertum buhan PDB Sektoral, 20 0 8 – 20 0 9 ... Tabel I.4 Laju Pertum buhan PDB Sektoral, 20 0 8 – 20 10 ... Tabel I.5 Neraca Pem bayaran Indonesia, 20 0 8 – 20 10 ... Tabel I.6 RAPBN-P 20 10 ... Tabel II.1 Pendapatan Negara dan Hibah, 20 0 9– 20 10 ... Tabel II.2 Stim ulus Fiskal Bidang Perpajakan 20 10 ... Tabel II.3 Penerim aan Perpajakan, 20 0 9 – 20 10 ... Tabel II.4 Penerim aan PPh Nonm igas Sektoral 20 0 9 – 20 10 ... Tabel II.5 Penerim aan PPN Dalam Negeri Sektoral 20 0 9 – 20 10 ... Tabel II.6 Penerim aan PPN Im por Sektoral, 20 0 9 – 20 10 ... Tabel II.7 Penerim aan Bea Masuk 20 10 ... Tabel II.8 Perkem bangan PNBP Tahun 20 0 9 – 20 10 ...

Tabel II.9 Kem en ter ian Negar a/ Lem baga Pen yu m ban g PNBP Ter besar ,

20 0 9 – 20 10 ... Tabel III.1 Belanja Negara, 20 10 ... Tabel III.2 Belanja Subsidi, 20 10 ...

Tabel III.3 Perubahan Belanja Kem enterian Negara/ Lem baga 20 10 ...

Tabel III.4 Transfer Ke Daerah 20 10 ...

Tabel IV.1 Pem biayaan Non -Utan g APBN 20 10 dan RAPBN-P 20 10 ...

Tabel IV.2 Financing Gap PT. PLN (Persero) ...

Tabel IV.3 Pem biayaan Utang APBN 20 10 dan RAPBN-P 20 10 ...

Tabel IV.4 Pinjam an Siaga yang Telah Ditandatangani ...

Tabel IV.5 Selisih Antara Asum si Ekonom i Makro dan Realisasinya ...

Tabel IV.6 Sensitivitas Asum si Ekonom i Makro terhadap Defisit RAPBN-P

20 10 ...

Tabel IV.7 S t r ess T est Per u bah an Per t u m bu h an Ekon om i, Nilai Tu kar ,

iv

H a la m a n

Gr afik I.1 Pertum buhan Ekon om i Negara Maju Am erika dan Eropa

20 0 8 – 20 0 9 ...

Grafik I.2 Pertum buhan Ekon om i di Negara Maju Kawasan Asia

20 0 8 – 20 0 9 ...

Grafik I.3 Pertum buhan Ekonom i China dan India, 20 0 8 – 20 0 9 ...

Gr afik I.4 Pertum buhan Ekonom i Negara Kasawan ASEAN, 20 0 8 – 20 0 9

Grafik I.5 Global Manufacturing Index (PMI) ...

Grafik I.6 Proyeksi Pertum buhan Ekonom i Global, 20 0 9 – 20 10 ...

Gr afik I.7 Perkem ban gan Neraca Perdagan gan dan In flasi Global,

20 0 5 – 20 10 ...

Grafik I.18 Inflasi Menurut Kelom pok Pengeluaran, Desem ber 20 0 8 – 20 0 9..

v

H a la m a n

Gr afik II.1 Penerim aan PPh Migas 20 0 9 – 20 10 ... Gr afik II.2 Penerim aan PPh Nonm igas 20 0 9 – 20 10 ... Gr afik II.3 Penerim aan PPN dan PPnBM 20 0 9 – 20 10 ... Gr afik II.4 Penerim aan PBB 20 0 9 – 20 10 ... Gr afik II.5 Penerim aan BPHTB 20 0 9 – 20 10 ... Gr afik II.6 Penerim aan Cukai 20 0 9 – 20 10 ... Gr afik II.7 Penerim aan Pajak Lainnya 20 0 9 – 20 10 ... Grafik II.8 Penerim aan Bea Keluar 20 0 9 – 20 10 ... Gr afik II.9 Penerim aan SDA Migas 20 0 9 – 20 10 ... Gr afik II.10 Penerim aan Bagian Pem erintah atas Laba BUMN 20 0 9 – 20 10 ... Gr afik II.11 PNBP Lainnya 20 0 9 – 20 10 ... Gr afik II.12 Penerim aan BLU 20 0 9 – 20 10 ... Gr afik II.13 Penerim aan Hibah 20 0 9 – 20 10 ... Gr afik III.1 Belanja Pem erintah Pusat, 20 0 9 – 20 10 ... Gr afik III.2 Belanja Pem erintah Pusat, 20 10 ...

Gr afik IV.1 Pem biayaan Defisit Anggaran APBN 20 10 dan RAPBN-P 20 10 ..

Grafik IV.2 Dana Investasi Pem erintah dan PMN APBN 20 10 dan

RAPBN-P 20 10 ...

Grafik IV.3 Penyertaan Modal Negara APBN 20 10 dan RAPBN-P 20 10 ... Gr afik IV.4 Dana Bergulir APBN 20 10 dan RAPBN-P 20 10 ... Grafik IV.5 Pinjam an Luar Negeri APBN 20 10 dan RAPBN-P 20 10 .

Grafik IV.6 Kontribusi BUMN Terhadap APBN ...

I I - 5 I I - 6 I I - 7 I I -8 I I -8 I I -8 I I - 9 I I - 9 I I - 11 I I - 12 I I - 12 I I - 13 I I - 13 I I I - 4 I I I - 16

I V-2

I V-5 I V-5 I V- 7 I V-13 IV-18

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-1

N ota Keuangan dan RAPBN -P 20 10

BAB I

PERKEMBAN GAN ASU MSI D ASAR D AN

POKOK-POKOK KEBIJAKAN FISKAL RAPBN PERU BAH AN

TAH U N AN GGARAN 2 0 10

1. 1

PEN D AH U LU AN

Ekonom i global pada tahun 20 0 9 m engalam i perlam batan sebagai akibat krisis keuangan global yang m erebak sejak pertengahan tahun 20 0 7. Banyak negara di berbagai kawasan yang terkena dam pak krisis tersebut, sehingga m engalam i pertum buhan negatif selam a dua triwulan pertam a 20 0 9 berturut-turut, an tara lain Am erika Serikat, n egara-n egara di kawasan Eropa, J epang, dan beberapa negara ASEAN term asuk Singapura, Malaysia, dan Thailand. Nam un m em asuki paruh kedua 20 0 9, kinerja ekonom i global m enunjukkan p er baikan , yan g an tar a lain d itu n ju kkan oleh m em baikn ya p er ekon om ian beber ap a negara Asia yang kem bali tum buh positif sam pai dengan triwulan IV tahun 20 0 9. Selain itu, pem ulih an ekon om i global juga ditan dai oleh m em baikn ya in dustr i m an ufaktur , n a ikn ya p en ju a la n r it el, m en in gka t n ya in d eks kep er ca ya a n kon su m en (con su m er con fiden ce in dex), m em baiknya sektor perum ahan secara perlahan, serta m eningkatnya harga kom oditas dun ia.

Pem u lih an ekon om i global ju ga t elah t er jad i d i seju m lah n egar a m aju d an n egar a ber kem ban g. Pad a tr iwu lan IV tah u n 20 0 9, beber apa n egar a m am pu m en in gkatkan akselerasi pertum buhan ekon om in ya dari triwulan sebelum n ya, yaitu Am erika Serikat tum buh 0 ,1 persen, J epang m inus 0 ,4 persen, China 10 ,7 persen, Singapura 4,0 persen, dan Korea Selatan 6,0 persen . Mem baikn ya pertum buhan ekon om i tersebut didukun g oleh kebijakan Pem erintah dan bank sentral dari m asing-m asing negara m elalui kebijakan s t im u lu s fis ka l d a n keb ija ka n s u ku b u n ga m a s in g-m a s in g n ega r a d a la m r a n gka m em in im alisasi dam pak krisis.

Meskipun tidak lepas dari im bas krisis global, Indonesia m erupakan salah satu dari tiga negara yang m em iliki kinerja ekonom i terbaik setelah China dan India. Stabilitas ekonom i nasional dapat dijaga, tercerm in dari nilai tukar yang sem akin m enguat sejak April 20 0 9 dengan peningkatan apresiasi tertinggi di Asia, inflasi yang terkendali pada kisaran 2,78 p er sen , d an p asar m od al yan g m em baik d en gan m en in gkatn ya in d eks h ar ga sah am gabungan (IH SG) sekitar 10 1,76 persen sejak Maret 20 0 9 hingga pada akhir tahun 20 0 9, terbaik kedua setelah Shen zen Chin a. Selain in dikator tersebut, in dikator lain seperti im bal h asil (y ield) sur at utan g n egar a (SUN) dan tin gkat cred it d efa u lt sw a p (CDS) In don esia juga m en galam i pen urun an . H al in i m en un jukkan bah wa kin erja ekon om i n asion al pada tahun 20 0 9 m ulai m em asuki m asa-m asa pem ulihan .

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-2 N ota Keuangan dan RAPBN -P 20 10

Bab I

oleh m em baiknya beberapa indikator konsum si seperti penjualan m otor, m obil, dan listrik, serta kredit konsum si. Selain konsum si, penopang pertum buhan ekonom i nasional yang lain adalah investasi yang dalam tahun 20 0 9 tum buh 3,3 persen. Pertum buhan investasi tercerm in antara lain m elalui pertum buhan total kredit, terutam a Kredit Investasi (KI) yang m asih tum buh dua digit. Sem entara itu, kontribusi sektor eksternal m elalui ekspor d an im p or ju ga m u lai m en galam i p em u lih an sejak p er t en gah an t ah u n 20 0 9 , yan g didukun g oleh m en in gkatn ya perm in taan dan harga kom oditas.

Pada tah un 20 10 , kon disi ekon om i diperkirakan akan m em baik. Pem ulih an ekon om i dan perilaku in dikator ekon om i m akro diperkirakan akan berlan jut. Aktivitas ekon om i diperkirakan akan m engalam i peningkatan sehingga akan m engakibatkan naiknya harga kom oditas utam a dunia, kenaikan inflasi dan suku bunga, serta pem balikan arus m odal jan gka p en d ek. Kon d isi in i sed ikit ber bed a d en gan yan g d ip er kir akan sebelu m n ya, sehin gga harus diwaspadai dan dian tisipasi dam pakn ya. Asum si dasar ekon om i m akro yang ditetapkan dalam APBN 20 10 dipandang perlu untuk disesuaikan dengan kondisi ter kin i. Pen yesu aian in i d ip er lu kan d alam r an gka p en yesu aian besar an APBN gu n a m enghadapi perubahan kondisi ekonom i agar target dan sasaran ekonom i lebih realistis.

Ber ka it a n d en ga n h a l t er seb u t , P em er in t a h m em p er cep a t p en ga ju a n RUU AP BN Perubahan tahun 20 10 , lebih awal dari jadwal reguler, yang biasanya disam paikan setelah p ela ksa n a a n AP BN d a la m sem est er I . Sela in m en a m p u n g p er kem b a n ga n kon d isi per ekon om ian n asion al ter kin i, kh u su sn ya ter kait d en gan besar an -besar an ekon om i m akro yan g telah m en galam i perubahan cukup sign ifikan , percepatan pen gajuan RUU APBN-P 20 10 juga dim aksudkan untuk m engakom odasikan tam bahan belanja prioritas ya n g b elu m t er a kom od a si d a la m UU APBN 20 10 . H a l in i d ila ku ka n b er la n d a ska n ketentuan Pasal 27 UU No. 47 Tahun 20 0 9 tentang APBN 20 10 .

1. 2

Pe re ko n o m ian Glo bal

Par u h per tam a tah u n 20 0 9 m er u pakan m asa yan g cu ku p su r am bagi per ekon om ian d u n ia. Dam p ak kr isis p asar keu an gan telah m elu as ke sektor r iil. Per lam batan laju perekonom ian telah m ulai terlihat sejak sem ester II tahun 20 0 8 . Mem asuki tahun 20 0 9, pen urun an laju pertum buh an ekon om i sem akin tajam dan berada pada titik n adir di t r iwu la n II t a h u n 20 0 9 . Sela m a p er iod e t er seb u t , b a n ya k n ega r a m en ga la m i la ju pertum buh an n egatif dan diirin gi eskalasi m asalah -m asalah ekon om i lain n ya, seperti rendahnya tingkat produksi dan aktivitas ekonom i, serta m eningkatnya pengangguran. Fenom ena tersebut lebih jelas terlihat pada beberapa negara m aju yang selam a ini m enjadi m otor penggerak perekonom ian dunia. Kondisi ini telah m endorong dilakukannya kerja sam a berbagai negara untuk m erum uskan strategi kebijakan bersam a dan terarah guna m en gefektifkan u paya u n tu k ban gkit dar i tekan an kr isis yan g ada. Lan gkah -lan gkah tersebut telah m em bawa hasil yan g cukup baik, dim an a perekon om ian dun ia m am pu m en capai tin gkat pem ulihan yan g lebih cepat dari perkiraan sebelum n ya.

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-3

kawasan Eropa. Inggris m encatat pertum buhan ekonom i sebesar m inus 5,2 persen dan m in u s 5,8 p er sen d i d u a t r iwu la n p er t a m a 2 0 0 9 . Mem a su ki t r iwu la n I I I d a n I V, pertum buhan Inggris sedikit m em baik m enjadi m inus 5,1 persen dan m inus 3,2 persen. J erm an dan Perancis m encapai pertum buhan terendah di triwulan I, yaitu m asing m asing m encapai m inus 6,7 persen dan m inus 3,5 persen. Pertum buhan kedua negara tersebut m ulai m em baik di tr iwulan -tr iwulan selan jutn ya. Pada tr iwulan IV tah un 20 0 9, laju pertum buhan ekonom i kedua negara tersebut m asing m asing m encapai m inus 2,4 persen dan m inus 0 ,3 persen (lihat Gra fik I.1).

Sedikit berbeda den gan yan g terjadi pada n egara m aju di kawasan Am erika Utara dan Eropa, laju pertum buhan ekon om i n egara m aju di Asia m en un jukkan pem ulihan yan g lebih cepat. J epang m erupakan negara yang m engalam i pukulan krisis terberat di triwulan I t ah u n 20 0 9 , d im an a ekon om in ya h an ya t u m bu h m in u s 8 ,9 p er sen . Nam u n p ad a tr iwu lan II, III, d an IV, ekon om i J ep an g telah m em baik m eskip u n m asih m en catat pertum buhan n egatif m asin g-m asin g sebesar m in us 5,7 persen , m in us 5,2 persen , dan m inus 0 ,4 persen. Sem entara itu, setelah m engalam i pertum buhan negatif di triwulan I dan II tahun 20 0 9, Korea Selatan m am pu m en capai pertum buhan positif di triwulan III dan IV m asing-m asing sebesar 0 ,9 persen dan 6,0 persen (lihat Gra fik I.2).

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-4 N ota Keuangan dan RAPBN -P 20 10

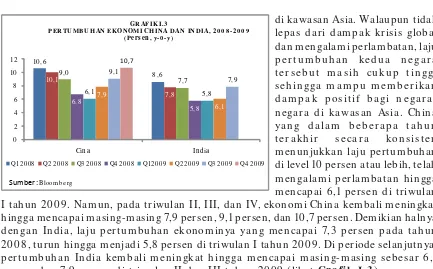

Bab I I tahun 20 0 9. Nam un, pada triwulan II, III, dan IV, ekonom i China kem bali m eningkat hingga m encapai m asing-m asing 7,9 persen, 9,1 persen, dan 10 ,7 persen. Dem ikian halnya d en gan In d ia, laju per tu m bu h an ekon om in ya yan g m en capai 7,3 per sen pad a tah u n 20 0 8 , turun hingga m enjadi 5,8 persen di triwulan I tahun 20 0 9. Di periode selanjutnya, per tum buh an In dia kem bali m en in gkat h in gga m en capai m asin g-m asin g sebesar 6,1 persen dan 7,9 persen di triwulan II dan III tahun 20 0 9 (lihat Gra fik I.3).

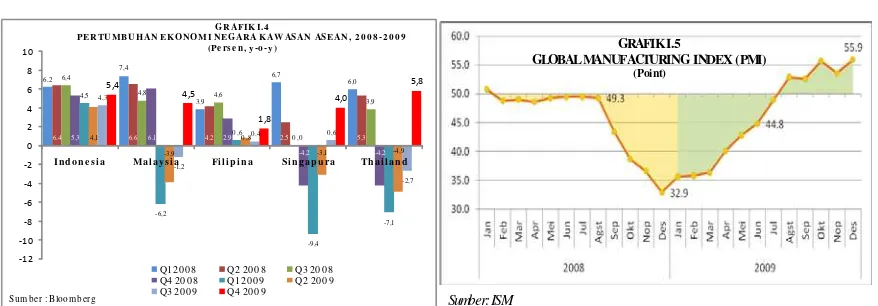

Di kawasan Asia Ten ggara, kon traksi ekon om i tahun 20 0 9 dialam i oleh tiga dari lim a negara utam a anggota ASEAN (ASEAN-5), yaitu oleh Malaysia, Singapura, dan Thailand. Ketiga negara tersebut telah m encatat pertum buhan terendah di triwulan I tahun 20 0 9, m asing-m asing sebesar m inus 6,2 persen, m inus 9,4 persen, dan m inus 7,1 persen, tetapi p ad a p er iod e selan ju tn ya p er tu m bu h an ekon om in ya m u lai m em baik. Per tu m bu h an positif telah dicapai Singapura pada triwulan IV tahun 20 0 9 yang m encapai sebesar 4,0 persen, sedangkan Malaysia dan Thailand m engalam i pertum buhan m asing-m asing 4,5 persen dan 5,8 persen.

Ph ilip in a d a n In d on esia m er u p a ka n d u a n ega r a ASEAN-5 ya n g m a sih m en ga la m i ekspan si ekon om i, walaupun den gan kecepatan yan g m elam bat. Di tr iwulan I tah un 20 0 9, pertum buhan ekon om i Philipin a m en capai 0 ,6 persen sedan gkan di triwulan II, III, dan IV tah un 20 0 9 m en in gkat den gan pertum buh an m asin g m asin g sebesar 0 ,8 persen, 0 ,4 persen, dan 1,8 persen. Indonesia m erupakan negara dengan pertum buhan ekon om i t er t in ggi d i ASEAN-5 d im an a ekon om in ya m am p u t u m bu h d i kisar an 4,0 persen. Di triwulan I tahun 20 0 9 ekonom i Indonesia tum buh 4,5 persen, tetapi m enurun pad a tr iwu lan II m en jad i sebesar 4,1 per sen . Pad a tr iwu lan III d an IV tah u n 20 0 9, pertum buhan Indonesia m eningkat sebesar 4,2 persen dan 5,4 persen (lihat Gra fik I.4).

Mem asuki sem ester II tah un 20 0 9, telah terjadi perkem ban gan positif, dim an a telah m uncul optim ism e pem ulihan ekonom i yang lebih cepat dari perkiraan awal. Optim ism e t er seb u t m u n cu l seir in g d en ga n t a n d a -t a n d a p en in gka t a n a kt ivit a s ekon om i d a n perdagangan dunia pada beberapa indikator. Indikator Baltic Dry In dex yang m enukik ke bawah sejak pertengahan tahun 20 0 8 , m ulai m eningkat kem bali di awal tahun 20 0 9, m engisyaratkan m ulai m eningkatnya aktivitas pengapalan dan perdagangan antarnegara. Sem entara itu, Purchasin g M an ager In dex (PM I) yang dipublikasikan oleh J P Morgan

10 ,6

Q1 2008 Q2 2008 Q3 2008 Q4 2008 Q1 2009 Q2 2009 Q3 2009 Q4 2009

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-5

N ota Keuangan dan RAPBN -P 20 10

sebagai salah sat u in d ikat or akt ivit as in d u st r i m an u fakt u r d u n ia, m en gin d ikasikan terjadinya ekspansi ekonom i sejak pertengahan tahun 20 0 9 (lihat Gra fik I.5).

Optim ism e pem ulihan ekonom i global dan indikator-indikator yang ada telah m endasari dilakukannya revisi perkiraan laju pertum buhan ekonom i dunia tahun 20 0 9 ke tingkat ya n g leb ih t in ggi. Set ela h m ela ku ka n b eb er a p a ka li r evisi ke b a wa h , IMF kem b a li m elakukan revisi proyeksi pertum buhan ekon om i dun ia dari sebesar m in us 1,3 persen (publikasi April 20 0 9), m eningkat m enjadi sebesar m inus 1,1 persen pada bulan Oktober 20 0 9 dan pada J an uari 20 10 kem bali direvisi m en jadi m in us 0 ,8 persen (lihat Ta b e l I.1). Di lain pihak, IMF juga m erevisi pertum buhan volum e perdagangan internasional ke level yan g lebih ren dah. Dalam hal in i, proyeksi pertum buhan volum e perdagan gan dun ia tahun 20 0 9 juga direvisi dari m in us 11.0 persen m en jadi m in us 11.9 persen dan pada J anuari 20 10 direvisi m enjadi m inus 12,3 persen.

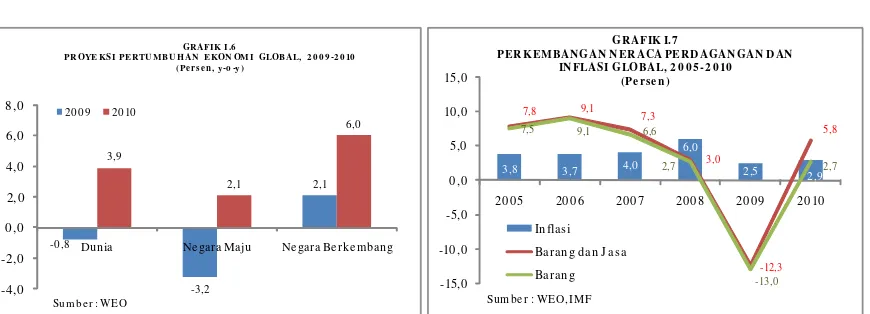

Perkem bangan terkini atas perekonom ian global juga berdam pak pada perbaikan proyeksi perekonom ian global tahun 20 10 . Sejalan dengan terjadinya proses pem ulihan ekonom i di 20 0 9, laju pertum buhan ekonom i global tahun 20 10 yang pada awalnya diperkirakan m encapai 2,5 persen direvisi m enjadi 3,9 persen (WEO, J anuari 20 10 ). Pertum buhan di n egar a m aju m en in gkat d ar i m in u s 3,2 per sen d i 20 0 9 m en jad i 2,1 per sen d i 20 10 . Sem en tar a itu, per tum buh an ekon om i di n egar a-n egar a ber kem ban g m en in gkat dar i 2,1 persen m en jadi 6,0 persen . Pertum buh an n egara-n egara berkem ban g di kawasan Asia m en u n ju kkan p er t u m bu h an t er t in ggi bila d iban d in gkan d en gan p er t u m bu h an ekonom i kawasan lainnya, yaitu sebesar 8 ,4 persen (lihat Gra fik I.6).

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-6 N ota Keuangan dan RAPBN -P 20 10

Bab I

diperkirakan m en in gkat dari m in us 12,3 persen di 20 0 9 m en jadi 5,8 persen di tahun berikutn ya (lihat Gra fik I.7).

1.3

Gam baran U m u m Pe re ko n o m ian In d o n e s ia

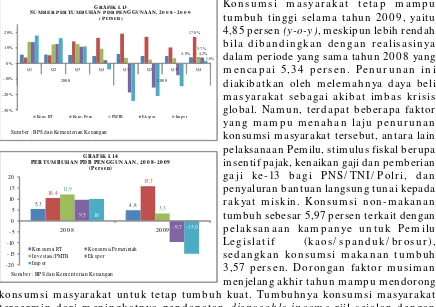

Menjelang akhir tahun 20 0 9, perkem bangan indikator ekonom i m akro Indonesia terus m enunjukkan perbaikan. H al tersebut ditopang oleh m eningkatnya optim ism e terhadap pertum buhan ekonom i global dan dom estik, serta terjaganya kestabilan ekonom i m akro. Perbaikan perekonom ian global telah berdam pak positif pada perkem bangan ekspor dan investasi. Kinerja ekspor yang anjlok pada sem ester I m ulai m em baik pada sem ester II tahun 20 0 9, sejalan den gan m en in gkatn ya perm in taan dan harga kom oditas di pasar glob a l. Sem en t a r a it u , st a b iln ya d a ya b eli m a sya r a ka t ser t a t er ja ga n ya keya kin a n m asyarakat telah m endorong konsum si tetap terjaga pada level yang cukup tinggi. Tetap tin ggin ya pertum buhan kon sum si m asyarakat dan kon sum si Pem erin tah yan g m asin g-m a sin g g-m en ca p a i 4 ,8 p er sen d a n 15,7 p er sen , ser t a g-m eg-m b a ikn ya kin er ja eksp or , m en in gka t ka n op t im is m e p ela ku u s a h a u n t u k m en in gka t ka n in ves t a s i. I n d ika s i peningkatan investasi tercerm in antara lain pada m eningkatnya perm intaan sem en dan perbaikan pertum buhan im por barang m odal. Dengan perkem bangan tersebut, realisasi pertum buhan ekon om i tahun 20 0 9 m encapai 4,5 persen .

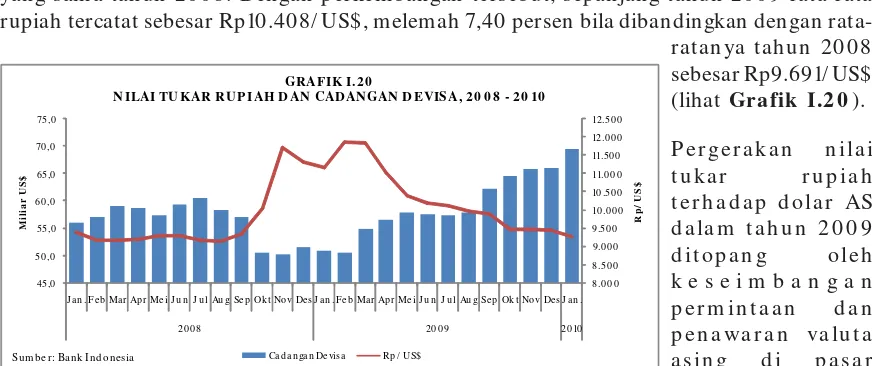

Sem entara itu, realisasi inflasi dalam tahun 20 0 9 m encapai sebesar 2,78 persen (y -o-y), yan g ber ar t i lebih r en d ah d ar i p er kir aan d alam APBN-P 20 0 9 sebesar 4 ,5 p er sen . Ren d ah n ya in flasi tah u n 20 0 9 ter u tam a d ip en gar u h i oleh m en u r u n n ya h ar ga BBM bersubsidi pada awal tahun 20 0 9, terjaganya pasokan dan distribusi kom oditas pangan terutam a beras, serta relatif stabiln ya n ilai tukar rupiah . Derasn ya aliran arus m odal m asuk ke pasar keuangan dom estik telah m endorong penguatan nilai tukar rupiah. Nilai tukar rupiah yang pada akhir tahun 20 0 8 ditutup pada level Rp10 .950 per US$ cenderung m en guat hin gga m en capai Rp9.40 0 per US$ pada akhir tahun 20 0 9, atau m en galam i apresiasi sekitar 14,16 persen pada tahun 20 0 9. Rata-rata nilai tukar rupiah selam a tahun 20 0 9 m encapai Rp10 .40 8 per US$ (lihat Gra fik I.8).

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-7

N ota Keuangan dan RAPBN -P 20 10

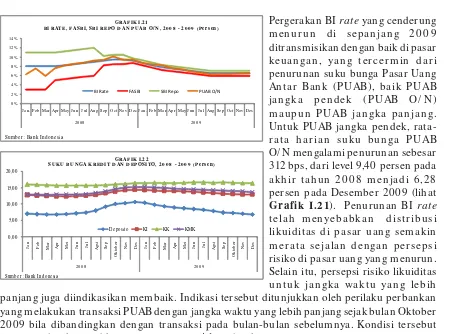

penurunan rata-rata harian dari 9,40 persen pada akhir tahun 20 0 8 m enjadi 6,28 persen pada akhir tahun 20 0 9. Penurunan BI rate diikuti pula oleh rata-rata suku bunga SBI 3 bulan , yaitu dari 11,19 persen pada akhir tahun 20 0 8 m en jadi 6,58 persen pada akhir tahun 20 0 9. Den gan dem ikian , selam a tahun 20 0 9 rata-rata suku bun ga SBI 3 bulan m encapai sekitar 7,59 persen, lebih rendah bila dibandingkan dengan realisasinya pada tahun sebelum nya sebesar 9,34 persen.

Kinerja pasar m odal juga m engalam i perbaikan. Setelah m engalam i pukulan berat akibat dam pak krisis keuan gan dan ekon om i global yan g m en yebabkan turun n ya m in at para in vestor asin g dan dom estik dalam ber in vestasi, di tah u n 20 0 9 in deks h ar ga sah am gabungan (IH SG) m ulai m eningkat. Kem bali bergairahnya m inat investor asing selam a tahun 20 0 9 m erupakan sebuah kepercayaan terhadap potensi perekonom ian Indonesia, didukung oleh ekonom i m akro yang tetap stabil. Sentim en positif ini dapat m em ancing lebih banyak investor m asuk ke Indonesia, baik m elalui pasar m odal m aupun sektor riil.

Selam a tahun 20 0 9, kinerja pasar m odal Indonesia lebih unggul bila dibandingkan dengan kin er ja p asar m od al n egar a-n egar a la in , m eskip u n p a d a a wa l t a h u n IH SG sem p a t terjun gkal oleh terpaan m ortgage crisis hin gga m en capai posisi teren dah pada posisi 1.256,11. Selan jutn ya, IH SG justru m en galam i pen in gkatan yan g sign ifikan . Pada akhir Desem ber 20 0 9, IH SG ditutup pada level 2.534,36 (level tertinggi selam a tahun 20 0 9) dengan kenaikan sebesar 10 1,76 persen. Kondisi tersebut terus m em baik sehingga IH SG m en capai level 2.610 ,8 pad a 31 J an u ar i 20 10 (lih at Gr a fi k I. 8). Per kem ban gan in i m em bawa indeks Indonesia pada urutan kedua tertinggi di antara kinerja pasar m odal di Asia setelah in deks Shen zhen di urutan pertam a, dan diikuti oleh in deks Shan ghai China di urutan ketiga. Sem entara itu, pem belian saham oleh asing pada bulan Desem ber 20 0 9 m en capai Rp3,8 4 triliun , yan g m erupakan pem belian tertin ggi oleh pihak asin g sepanjang tahun 20 0 9 (lihat Gra fik I.9).

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-8 N ota Keuangan dan RAPBN -P 20 10

Bab I tahun m asing-m asing m enjadi 8 ,98 persen, 10 ,0 6 persen, dan 10 ,99 persen dan kem bali t u r u n p a d a 3 1 J a n u a r i 2 0 10 m e n ja d i m asin g-m asin g sebesar 8 ,54 per sen , 9,79 p er sen , d a n 10 ,8 1 p er sen (lih a t Gr a f i k I . 10) . P e n u r u n a n y ie ld SU N t e r s e b u t an tara lain dipen garuh i oleh likuiditas di pasar global yang m elim pah, pem angkasan Fed Fun d R ate, turunnya prem i risiko yang tercerm in dari m enurunnya credit default sw ap (CDS) dari nilai tertinggi pada 24 Oktober 20 0 8 sebesar 1.236,4 m enjadi 626,0 pada 31 Desem ber 20 0 8 , kem udian m enurun m enjadi 224,0 pada 31 Desem ber 20 0 9, dan m enjadi 245,6 pada 8 Februari 20 10 . Bila dibandingkan den gan n egar a-n egar a lain yan g m em pu n yai r a tin g obligasi yan g sam a, pen u r u n an n ilai CDS In don esia adalah yan g palin g besar. Selain itu, m em baikn ya persepsi global t er h ad ap In d on esia, m en u r u n n ya laju in flasi, d an kesin am bu n gan fiskal ju ga t elah m em berikan sin yal positif bagi in vestor un tuk m en an am kan asetn ya pada SUN (lihat

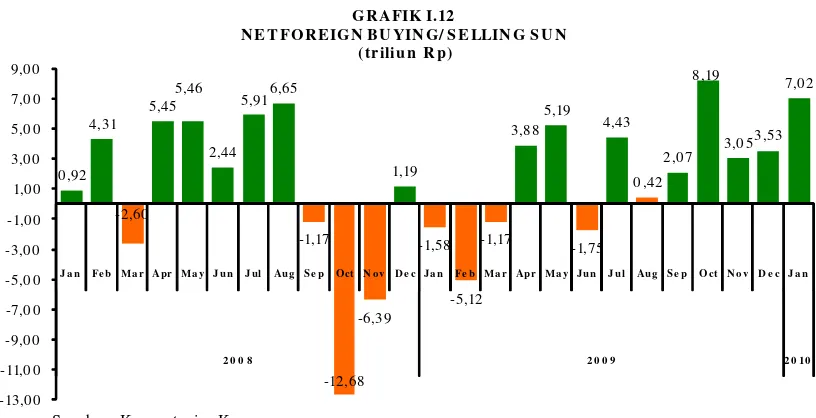

Gra fik I.11). Sejak Septem ber 20 0 9, in vestor asin g terus m elakukan pem belian SUN sehingga total n et foreign buy in g SUN sam pai dengan 31 J anuari 20 10 m encapai Rp23,8 6 triliun (lihat Gra fik I.12).

Perkem bangan neraca pem bayaran juga m enunjukkan perbaikan, yang ditunjukkan oleh m eningkatnya surplus neraca pem bayaran, sehingga cadangan devisa pada akhir tahun 20 0 9 diperkirakan m enjadi sebesar US$ 66,1 m iliar atau m encukupi pem biayaan im por dan pem bayaran utang luar negeri Pem erintah selam a 6,6 bulan. Peningkatan cadangan d evisa yan g cu ku p sign ifikan ter sebu t ter u tam a d isu m ban g oleh m en in gkatn ya ar u s m odal m asuk serta m em baikn ya kin erja ekspor.

Kin erja sektor perban kan dalam tahun 20 0 9 secara um um m em baik. Sam pai den gan akhir tahun 20 0 9, pertum buhan aset m en capai sebesar 9,7 persen , dan a pihak ketiga (DPK) tum buh sebesar 12,5 persen, dan kredit tum buh sebesar 8 ,7 persen. Perkem bangan in dikator perban kan lain n ya, yaitu rasio kredit terh adap DPK m en capai sebesar 74,5 persen, kredit berm asalah (N on Perform in g Loan / NPL) m encapai sebesar 3,8 persen, rasio kecukupan m odal (Cap ital Adequacy R atio/ CAR) m en capai sekitar 17,4 persen

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-9

N ota Keuangan dan RAPBN -P 20 10

(jauh di atas CAR yang ditetapkan Bank Indonesia sebesar 8 ,0 persen), dan N et In terest

M argin (NIM) sebesar 11,9 persen pada akhir Desem ber 20 0 9.

1.4

Pe rke m ban gan In d ikato r Eko n o m i Makro 2 0 10

Dalam UU APBN 20 10 , asum si dasar ekon om i m akro diproyeksikan sebagai berikut: (1) per tu m bu h an ekon om i sebesar 5,5 per sen , (2) tin gkat in flasi sebesar 5,0 per sen , (3) suku bun ga SBI rata-rata sebesar 6,5 persen , (4) n ilai tukar rupiah Rp10 .0 0 0 per US$ , (5) h arga m in yak m en tah In don esia rata-rata US$ 65,0 per barel, dan (6) liftin g m inyak sebesar 0 ,965 juta barel per hari.

Mem perhatikan perkem bangan ekonom i dunia dan dom estik sepanjang tahun 20 0 9 dan perkem ban gan terkin i, besaran asum si dasar ekon om i m akro yan g digun akan sebagai acuan perh itun gan besaran APBN 20 10 diperkirakan tidak sesuai lagi. Dalam ran gka m em utakhirkan asum si dasar ekonom i m akro agar lebih realistis, dalam RAPBN-P 20 10 a su m si d a sa r ekon om i m a kr o a d a la h seb a ga i b er iku t : (1) p er t u m b u h a n ekon om i

Liftin g m inyak (ribu barel/ hari) 965 965

Su m ber: Kem en terian Keuan gan

TABEL I.2

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-10 N ota Keuangan dan RAPBN -P 20 10

Bab I kinerja sektor eksternal sebagai dam pak dari m enurunnya perm intaan global yang m ulai terjadi sejak pertengahan tahun 20 0 8 . H al ini m engakibatkan m elam batnya pertum buhan ekonom i bila dibandingkan dengan realisasinya dalam tahun 20 0 8 . Tahun 20 0 9 ekonom i

tum buh sebesar 4,55 persen (y -o-y ) lebih rendah bila dibandingkan dengan realisasinya

dalam tah un sebelum n ya yan g sebesar 6,0 1 per sen . Per tum buh an in i didu kun g oleh konsum si m asyarakat sebesar 4,8 5 persen, konsum si Pem erintah sebesar 15,72 persen, in vestasi sebesar 3,32 per sen , dan ekspor -im por yan g m en galam i kon tr aksi m asin g-m asing sebesar g-m inus 9,70 persen dan g-m inus 14,97 persen.

Ko n s u m s i m a s ya r a k a t t e t a p m a m p u global. Nam u n , ter d apat beber apa faktor ya n g m a m p u m en a h a n la ju p en u r u n a n m enjelang akhir tahun m am pu m endorong kon su m si m asyar akat u n t u k t et ap t u m bu h ku at . Tu m bu h n ya kon su m si m asyar akat t er cer m in d a r i m en in gka t n ya p en d a p a t a n d isp osa b le in com e r iil seja la n d en ga n

m enurunnya inflasi dan kenaikan nilai tukar petani serta upah buruh (lihat Gra fik I.14).

Konsum si Pem erintah tum buh sebesar 15,72 persen (y -o-y), lebih tinggi bila dibandingkan

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-11

N ota Keuangan dan RAPBN -P 20 10

In vestasi m en galam i pen u r u n an yan g d r astis d ar i 11,8 6 per sen m en jad i 3,32 per sen (y -o-y) akibat m enurunnya kegiatan produksi terkait dengan m elem ahnya aktivitas global dan m enurunnya perm intaan dom estik. Penurunan investasi tercerm in dari berkurangnya im por barang m odal, penjualan sem en, dan PMA-PMDN. H am pir sem ua jenis investasi m engalam i pertum buhan negatif terutam a investasi non-bangunan, dim ana hal ini dapat d it u n ju kkan oleh m en u r u n n ya im p or bar an g m od al. Sem en t ar a it u , in vest asi jen is bangunan m asih m encatat pertum buhan positif yaitu sebesar 7,0 5 persen, sedikit lebih r en dah bila diban din gkan den gan r ealisasin ya pada tah un sebelum n ya yan g tum buh sebesar 7,51 persen. H al ini disebabkan karena berlanjutnya pem bangunan sektor properti d a n r eh a b ilit a si p a sca gem p a P a d a n g ya n g m u la i b er ja la n . An gka t er seb u t ju ga m en un jukkan bahwa in vestasi di akhir tahun m ulai m em baik seirin g den gan pulihn ya perm intaan global dan dom estik, serta kondusifnya iklim investasi pasca Pem ilu.

Dari sisi perdagangan internasional, kegiatan ekspor-im por m asih m engalam i kontraksi yan g cu ku p d alam . H al in i t er kait d en gan m asih lem ah n ya p er m in t aan global d an m enurunnya nilai ekspor-im por akibat turunnya harga m inyak dunia, turunnya produksi m in yak m en tah d om estik, d an tu r u n n ya beber apa h ar ga kom od itas pad a sem ester I tah un 20 0 9. Seirin g den gan m em baikn ya perm in taan global dan pen in gkatan h arga-h a r ga k o m o d it a s in t e r n a s io n a l, p e r t u m b u arga-h a n e k s p o r m u la i m e m b a ik . I n d ik a s i tum buh n ya ekspor juga dicerm in kan oleh m en in gkatn ya volum e perdagan gan dun ia. Im por juga diperkirakan tum buh m em baik sejalan den gan perbaikan pada kon sum si m asyarakat dan investasi, terutam a m eningkatnya im por bahan baku dan barang m odal untuk kegiatan produksi. Dalam tahun 20 0 9, ekspor-im por tum buh m inus 9,70 persen dan m inus 14,97 persen, lebih rendah bila dibandingkan dengan realisasinya pada tahun sebelum nya yang sebesar m inus 9,5 persen dan m inus 10 ,0 persen. Ekspor barang tum buh m inus 10 ,57 persen dan ekspor jasa tum buh m inus 2,0 7 persen. Sedangkan im por barang tum buh m inus 18 ,56 persen dan im por jasa tum buh m inus 1,53 persen.

Dari sisi penawaran, kinerja pertum buhan ekonom i sepanjang tahun 20 0 9 ditandai dengan m elam batnya ham pir seluruh sektor ekonom i sebagai im bas m elem ahnya perekonom ian global (lih at Ta b e l I. 3). Nam un , dar i sem bilan sektor yan g ada, ter catat tiga sektor m encatat pertum buhan yang lebih tinggi bila dibandingkan dengan pertum buhan tahun sebelum nya, yakni sektor pertam bangan dan penggalian, sektor listrik, gas dan air bersih, dan sektor jasa-jasa.

Trw . I Trw . II Trw . III Trw . IV Trw . I Trw . II Trw . III Trw . IV 2 0 0 8 2 0 0 9

1. Pertanian , Peternakan, Keh utanan dan Perikan an 6,44 4,8 1 3,25 5,12 5,91 2,95 3,29 4,61 14,46 15,29 2. Pertam bangan dan Pen ggalian (1,62) (0 ,37) 2,32 2,43 2,61 3,37 6,20 5,22 10 ,92 10 ,54 3. In dustri Pengolahan 4,28 4,23 4,31 1,8 5 1,50 1,53 1,28 4,16 27,8 9 26,38 4. Listrik, Gas, dan Air Bersih 12,34 11,77 10 ,41 9,34 11,25 15,29 14,47 13,99 0 ,8 2 0 ,8 3 5. Konstruksi 8 ,20 8 ,31 7,76 5,8 8 6,25 6,0 9 7,73 8 ,0 3 8 ,48 9,8 9 6. Perdagan gan , Hotel, dan Restoran 6,75 7,68 7,59 5,47 0 ,63 (0 ,0 2) (0 ,23) 4,17 13,97 13,37 7. Pengangkutan dan Komun ikasi 18 ,12 16,57 15,64 16,12 16,78 17,0 3 16,45 12,22 6,31 6,28 8 . Keuan gan , Real Estat, dan J asa Perusahaan 8 ,34 8 ,66 8 ,60 7,42 6,26 5,33 4,90 3,77 7,43 7,20 9. J asa-jasa 5,52 6,51 6,95 5,93 6,70 7,19 6,0 4 5,69 9,73 10 ,22

PROD U K D OMES TIK B RU TO 6 ,2 1 6 ,3 0 6 ,2 5 5 ,2 7 4 ,5 3 4 ,0 8 4 ,16 5 ,4 3 10 0 ,0 0 10 0 ,0 0

Sum ber: BPS dan Kem enterian Keuangan

Tab e l I.3

LAJ U PERTU MB U H AN P D B S EKTORAL, 2 0 0 8 - 2 0 0 9 ( P e rs e n , y-o -y)

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-12 N ota Keuangan dan RAPBN -P 20 10

Bab I bila diban din gkan den gan pertum buhan periode yan g sam a tahun sebelum n ya sebesar 4,8 3 persen. Pertum buhan tertinggi terjadi pada subsektor perikanan sebesar 5,20 persen. Sedan gkan kon tributor pertum buh an terbesar berasal dari subsektor tan am an bah an m akan an yan g tum buh sebesar 4,71 persen .

Sektor in dustri pen golahan sepan jan g tahun 20 0 9 han ya tum buh 2,11 persen (y -o-y ),

m ela m b a t b ila d ib a n d in gka n d en ga n p er t u m b u h a n p a d a t a h u n seb elu m n ya ya n g m encapai 3,66 persen. Subsektor industri m igas m engalam i kontraksi sebesar 2,21 persen. Sedangkan subsektor industri bukan m igas tum buh 2,52 persen yang terutam a ditopang oleh industri m akanan, m inum an dan tem bakau, serta industri kertas dan barang cetakan yang tum buh m asing-m asing sebesar 11,29 persen dan 6,27 persen.

Sektor perdagangan, hotel dan restoran m encatat pertum buhan positif sebesar 1,14 persen

(y -o-y ) sepan jan g 20 0 9, jauh m elam bat bila diban din gkan den gan realisasin ya tahun sebelu m n ya yan g m en cap ai 6,8 7 p er sen. H al in i ter kait d en gan kin er ja im p or yan g m en galam i kon traksi cukup dalam sejak triwulan IV tahun 20 0 8 . Pertum buhan sektor ini tersebut ditopang oleh kinerja subsektor restoran yang m am pu tum buh sebesar 7,53 persen.

Mem asuki tahun 20 10 , perbaikan pada perekon om ian dun ia m ulai m em bawa dam pak pada per ekon om ian dom estik. Di dalam APBN 20 10 , asu m si per tu m bu h an ekon om i d om estik d ip er kir akan m en cap ai 5,5 p er sen , lebih tin ggi bila d iban d in gkan d en gan p er t u m bu h an t ah u n 20 0 9 sebesar 4 ,5

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-13

N ota Keuangan dan RAPBN -P 20 10

kon sum si m asyarakat terjadi berkaitan den gan sem akin pulihn ya perekon om ian global d an d om estik. In d ikator -in d ikator kon su m si m asyar akat ter cer m in an tar a lain d ar i penjualan m obil, m otor, konsum si listrik, dan im por barang konsum si. Berbagai kebijakan Pem erintah yang akan dilaksanakan seperti program keluarga harapan (PKH ), bantuan operasional sekolah (BOS), dan berbagai subsidi diharapkan m am pu m eredam penurunan pertum buh an kon sum si rum ah tan gga.

Di lain pihak, konsum si Pem erintah diperkirakan m engalam i penurunan dari 15,7 persen pada tahun 20 0 9 m en jadi 7,6 persen pada tahun 20 10 . H al in i terkait den gan sudah tidak dialokasikannya lagi stim ulus fiskal dalam bentuk belanja pada tahun 20 10 . Dalam tah un 20 10 , kon sum si Pem erin tah akan diarahkan un tuk tetap m en dukun g an ggaran pen didikan , m elan jutkan r efor m asi bir okr asi, dan m en jaga kesin am bun gan pr ogr am kesejahteraan rakyat.

In vestasi diperkirakan tum buh sebesar 7,8 persen pada tah un 20 10 , terutam a terkait den gan belan ja m odal Pem erin tah yan g ditujukan un tuk pem ban gun an in frastruktur. Disam pin g itu, tum buhn ya in vestasi didoron g oleh akselerasi pertum buhan kon sum si m asyarakat dan perbaikan ekspor yang diikuti oleh m eningkatnya kegiatan usaha. Dari sisi perban kan , turun n ya suku bun ga kredit ikut m en doron g in vestasi ban gun an dan n on -ban gun an . Mem baikn ya prospek perekon om ian In don esia di m ata in tern asion al ju ga dih ar apkan m en dor on g m in at in vestor u n tu k m en an am kan m odaln ya di dalam n egeri.

Dari sisi perdagangan internasional, kegiatan ekspor-im por tahun 20 10 diperkirakan m ulai tum buh positif karen a pem ulihan ekon om i global. Ekspor diperkirakan tum buh lebih tinggi dari m inus 9,7 persen pada tahun 20 0 9 m enjadi 13,2 persen pada tahun 20 10 . H al in i ter kait den gan m ulai m en in gkatn ya volum e per dagan gan global dan h ar ga-h ar ga kom oditas. Selain itu, peningkatan ekspor juga terkait dengan karakteristik barang ekspor Indonesia yang berbasis kom oditas prim er yang lebih cepat pulih terhadap perm intaan di n egar a-n egar a m itr a dagan g. Sejalan den gan per baikan per m in taan dom estik dan ekspor, im por m en galam i perbaikan pertum buhan dari m in us 15,0 persen pada tahun 20 0 9 m enjadi 16,4 persen pada tahun 20 10 .

SEKTOR 2 0 0 8 2 0 0 9 2 0 10 * D is t r i b u s i 2 0 10

1. Pertanian, Peternakan, Kehutanan dan Perikanan 4,8 4,1 4,2 14,4

2. Pertam bangan dan Penggalian 0 ,7 4,4 2,3 10 ,7

3. Industri Pengolahan 3,7 2,1 3,7 27,4

4. Listrik, Gas, dan Air Bersih 10 ,9 13,8 14,0 0 ,9

5. Konstruksi 7,5 7,0 7,2 8,6

6. Perdagangan, Hotel, dan Restoran 6,9 1,1 4,4 13,9

7. Pengangkutan dan Kom unikasi 16,6 15,5 14,8 7,2

8. Keuangan, Real Estat, dan J asa Perusahaan 8,2 5,0 5,5 7,3

9. J asa-jasa 6,2 6,4 6,5 9,6

PROD U K D OMES TIK BRU TO 6 ,0 4 ,5 5,5 10 0 ,0

Keterangan: (*) Perkiraan

Sum ber: BPS dan Kem enterian Keuangan

TAB EL I.4

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-14 N ota Keuangan dan RAPBN -P 20 10

Bab I

Dalam tah u n 20 10 , sektor yan g m en jad i p en op an g u tam a p er ekon om ian In d on esia adalah sektor industri pengolahan, sektor pertanian, serta sektor perdagangan, hotel dan r e s t o r a n a k a n k e m b a li t u m b u h m e la ju . H a l in i b e r h u b u n ga n d e n ga n p u lih n ya perekon om ian dun ia yan g m en yebabkan n aikn ya perm in taan akan produk In don esia (lihat Ta b e l I.4).

Sektor pertanian, peternakan, kehutanan dan perikanan diperkirakan tum buh 4,2 persen dalam tahun 20 10 . Sektor industri pengolahan diharapkan kem bali m elaju seperti sebelum m asa krisis den gan tum buh 3,7 persen . Sektor perdagan gan , h otel dan restoran yan g berkaitan erat dengan kegiatan im por diperkirakan akan tum buh sebesar 4,4 persen.

Dalam periode yang sam a, sektor pengangkutan dan kom unikasi diperkirakan akan tetap tum buh palin g tin ggi bila diban din gkan den gan sektor lain n ya h in gga m en capai 14,8 persen. Sektor lain yang diperkirakan m am pu tum buh dua digit pada tahun 20 10 yakni sekt or list r ik, ga s d a n a ir b er sih (14 ,0 p er sen ). H a l in i b er ka it a n d en ga n m u la i beroperasinya pem bangkit-pem bangkit listrik baru dan penyelesaian proyek air bersih di d aer ah -d aer ah .

1.4 .2 In flas i

Kegiatan ekon om i global yan g m en urun dalam sem ester I tahun 20 0 9 dan kon tribusi positif dari kebijakan dom estik telah m em pen garuhi pen urun an tekan an in flasi tahun 20 0 9. Pen u r u n an h ar ga kom od itas in t er n asion al, kh u su sn ya m in yak m en t ah , t elah m en d or on g Pem er in t ah m en u r u n kan h ar ga bah an bakar m in yak (BBM) p ad a awal tah u n 20 0 9 sebagai kelan ju tan d ar i pen u r u n an h ar ga BBM pad a akh ir tah u n 20 0 8 . Kebijakan ini telah m em berikan dam pak terhadap penurunan tarif angkutan, yang pada akhirn ya m en doron g pen urun an in flasi secara sign ifikan . Di sam pin g itu, m elem ahn ya perekon om ian dun ia yan g diikuti den gan m en urun n ya in flasi beberapa m itra dagan g m en yebabkan im ported in flation sem akin turun . Di sisi lain , upaya Pem erin tah un tuk m enjaga pasokan dan distribusi beberapa kom oditas penting telah berhasil m enjaga laju inflasi pada level yang rendah. Apresiasi nilai tukar rupiah terhadap dolar Am erika Serikat dan ekspektasi inflasi m asyarakat yang sem akin m em baik turut m endorong penurunan laju inflasi tahun 20 0 9.

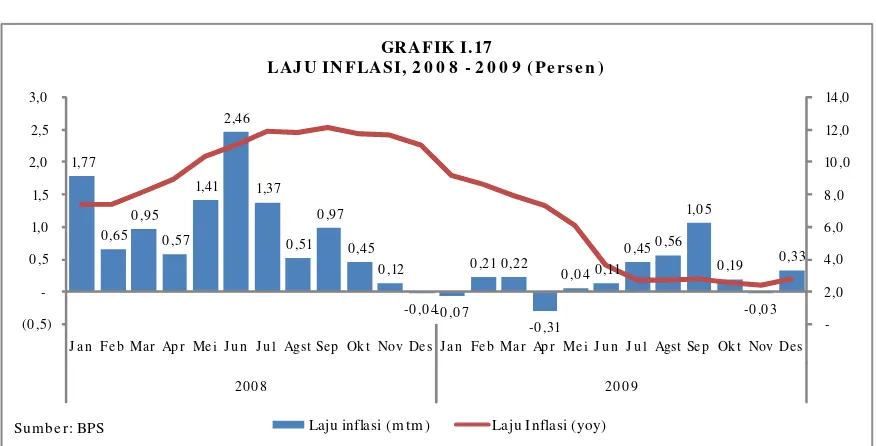

Berbagai faktor di atas m enyebabkan laju inflasi berdasarkan Indeks H arga Konsum en (IH K) d alam t ah u n 20 0 9 m en u r u n t ajam . Secar a t ah u n an , laju in flasi t ah u n 20 0 9 tercatat sebesar 2,78 persen (y -o-y ), jauh lebih rendah dari inflasi tahun 20 0 8 sebesar 11,0 6 persen . Secara historis, in flasi tahun 20 0 9 m erupakan in flasi teren dah dalam 10 tahun terakhir. Deflasi yang terjadi tiga kali sepanjang tahun 20 0 9 yaitu bulan J anuari, April, dan Novem ber yan g m asin g-m asin g m en capai sebesar 0 ,0 7 persen , 0 ,31 persen , dan 0 ,0 3 persen berkontribusi terhadap rendahnya laju inflasi tahun berjalan (lihat Gra fik I. 17). Realisasi in flasi tah u n 20 0 9 ju ga jau h lebih r en d ah d ar i asu m si in flasi d alam APBN-P 20 0 9 sebesar 4,5 persen.

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-15

N ota Keuangan dan RAPBN -P 20 10

rokok dan tem bakau, serta kelom pok san dan g yan g m asin g-m asin g m en capai sebesar 7,8 1 persen (y -o-y ) dan 6,0 0 persen (y -o-y ). Sebaliknya, kelom pok transportasi tercatat m engalam i deflasi 3,67 persen (y -o-y ), sebagai dam pak dari kebijakan penurunan harga BBM p ad a Desem ber 20 0 8 d an J an u ar i 20 0 9. Secar a kh u su s, h ar ga BBM d an tar if angkutan dalam kota adalah dua kom oditas utam a yang m em berikan sum bangan deflasi terbesar dalam perkem bangan IH K tahun 20 0 9 (lihat Gra fik I.18).

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-16 N ota Keuangan dan RAPBN -P 20 10

Bab I

tercatat sebesar 4,28 persen dan 3,95 persen (lihat Gra fik I.19).

Dalam tahun 20 10 , tekanan laju inflasi d ip er kir akan cen d er u n g m en in gkat . diperkirakan akan m endorong kenaikan harga kom oditas global dan inflasi m itra dagang utam a Indonesia. Tekanan inflasi dari faktor eksternal tersebut selain diperkirakan akan b er d a m p a k p a d a m en in gka t n ya h a r ga b eb er a p a kom od it a s d om es t ik, ju ga a ka n m en aikkan ekspektasi in flasi m asyarakat. Dari sisi in tern al, pen in gkatan perm in taan dom estik sejalan dengan sem akin m em baiknya perekonom ian nasional diperkirakan akan m endorong laju inflasi tahun 20 10 . Di sam ping itu, kebijakan Pem erintah di bidang harga kom od itas u tam a ju ga d ip er kir akan akan m em icu ken aikan laju in flasi tah u n 20 10 . Den gan m em perhatikan beberapa faktor yan g m em pen garuhi in flasi tersebut, asum si laju inflasi tahun 20 10 diperkirakan m eningkat m enjadi 5,7 persen, sedikit lebih tinggi dari asum si dalam APBN 20 10 sebesar 5,0 persen.

1.4 .3 N ilai Tu kar Ru p iah

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-17

N ota Keuangan dan RAPBN -P 20 10

dom estik dan kon disi fun dam en tal per ekon om ian dom estik yan g sem akin m em baik. Perkiraan perekonom ian dom estik yang cukup prospektif, im bal hasil rupiah yang tinggi, dan jum lah cadangan devisa yang m encapai US$ 66,1 m iliar atau setara dengan 6,6 bulan im por dan pem bayaran utang luar negeri Pem erintah, m em berikan sinyal positif kepada in vestor m en gen ai ketahan an perekon om ian dom estik terhadap tekan an -tekan an dari sektor eksternal. Kondisi tersebut telah m enjadi faktor pendorong peningkatan nilai tukar rupiah.

Mem baikn ya kin erja n eraca pem bayaran in don esia juga m em beri dam pak yan g positif terhadap penguatan nilai tukar rupiah sepanjang tahun 20 0 9. Persepsi positif di kalangan investor global terhadap ekonom i dom estik telah m eningkatkan selera risiko (risk appetite) dari investor global terhadap aset pasar keuangan dalam negeri. H al ini m endorong aliran m asuk m odal asin g terus m asuk ke pasar keuan gan In don esia seh in gga m em perkuat pergerakan nilai tukar rupiah terhadap dolar AS.

Mem asu ki tah u n 20 10 , per ger akan n ilai tu kar r u piah diper kir akan ter u s m en galam i penguatan. Selam a bulan J anuari tahun 20 10 , rata-rata nilai tukar rupiah tercatat sebesar Rp9.275/ US$ , atau terapresiasi 1,93 persen bila dibandingkan dengan rata-ratanya pada b u la n Desem b er 2 0 0 9 . P er kem b a n ga n n ila i t u ka r r u p ia h sep a n ja n g t a h u n 2 0 10 dipen gar uh i oleh beber apa faktor , baik yan g ber asal dar i dalam n eger i m aupun luar n eger i. Per kir aan sem akin m em baikn ya per ekon om ian n asion al yan g d id u ku n g oleh st a b iln ya kon d isi sosia l d a n p olit ik d i d a la m n eger i, d ih a r a p ka n a ka n m en d or on g p en gu atan n ilai tu kar r u p iah . Selan ju tn ya, faktor d om estik yan g m em baik in i akan m em berikan sinyal positif bagi perkem bangan sov ereign credit ratin g. Kondisi tersebut tercerm in dari pen ilaian beberapa lem baga ratin g in tern asion al, seperti M oody ’s pada Septem ber 20 0 9 dan Stan dard & Poor’s pada Oktober 20 0 9 yang m asing-m asing telah m en aikkan credit outlook In don esia dari stabil m en jadi positif. Pen ilaian terbaru dari Fitch pada 25 J anuari 20 10 juga m em berikan apresiasi terhadap kinerja perekonom ian dom estik yang cukup baik. Persepsi positif tersebut m endorong m em baiknya prem i risiko In don esia, yan g pada akh ir n ya m en in gkatkan alir an m odal m asuk (ca p ita l in flow s). Selain itu, sentim en positif pem ulihan ekonom i global diharapkan sem akin m endukung derasnya arus m odal asing m asuk ke Indonesia. Dengan m em perhatikan faktor internal dan ekster n al, ser ta kebijakan yan g akan ditem puh Pem er in tah dan Ban k In don esia dalam upaya m en jaga kestabilan n ilai tukar rupiah tahun 20 10 , asum si rata-rata n ilai t u k a r r u p ia h t e r h a d a p d o la r AS d a la m R AP BN - P 2 0 10 d ip e r k ir a k a n m e n ja d i Rp9.50 0 / US$ , relatif m enguat bila dibandingkan dengan asum sinya dalam APBN 20 10 sebesar Rp10 .0 0 0 / US$ .

1.4 .4 Su ku Bu n ga SBI 3 Bu lan

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-18 N ota Keuangan dan RAPBN -P 20 10

Bab I panjang juga diindikasikan membaik. Indikasi tersebut ditunjukkan oleh perilaku perbankan yang melakukan transaksi PUAB dengan jangka waktu yang lebih panjang sejak bulan Oktober 20 0 9 bila dibandingkan dengan transaksi pada bulan-bulan sebelumnya. Kondisi tersebut juga memberikan indikasi counterparty risk perbankan yang menurun.

Transm isi BI rate ke suku bunga deposito juga cukup baik. Suku bunga deposito 1 bulan selam a tahun 20 0 9 telah turun hin gga m en capai 365 bps, yaitu dari 10 ,52 persen di awal tahun 20 0 9 m en jadi 6,8 7 persen di bulan Desem ber 20 0 9. Suku bun ga deposito berbagai tenor lainnya juga m engalam i penurunan dengan besaran yang bervariasi (lihat

Gra fik I.2 2).

Transmisi penurunan suku bunga BI rate ke suku bunga kredit juga mulai terlihat walaupun perlahan dan lebih terbatas. Selama tahun 20 0 9 (J anuari s.d. Desember), rata-rata suku bunga kredit secara agregat turun 99 bps. Terbatasnya respon suku bunga kredit tersebut terkait dengan berbagai faktor, antara lain persepsi perbankan terhadap risiko sektor riil yang masih tinggi.

Penurunan BI rate selain ditransmisikan melalui penurunan suku bunga PUAB, suku bunga deposito, dan suku bunga kredit, juga diikuti dengan penurunan suku bunga SBI 3 bulan. Sepanjang tahun 2009, rata-rata suku bunga SBI 3 bulan cenderung terus menurun secara konsisten. Secara keseluruhan, rata-rata suku bunga SBI 3 bulan sepanjang tahun 2009 mencapai sebesar 7,59 persen, lebih rendah bila dibandingkan dengan rata-ratanya pada tahun 2008 yang berada pada level 9,34 persen (lihat Grafik I.23).

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-19

m oneter yang cenderung ketat. H al ini terkait dengan tingginya ekspektasi inflasi di tahun 20 10 , yan g d ip icu oleh m en gu at n ya p er m in t aan d u n ia sebagai d am p ak p em u lih an ekon om i global dan m en in gkatn ya harga kom oditas in tern asion al, khususn ya m in yak m entah dunia. Selain itu, tingginya ekspektasi inflasi juga didorong oleh kebijakan kenaikan tarif cukai rokok yang ditetapkan Pem erintah di awal 20 10.

Dari sisi eksternal, sepanjang tahun 20 10 , Am erika Serikat diperkirakan akan m enerbitkan obligasi n egara un tuk m en utup defisit an ggaran 20 10 yan g m en capai US$ 1,42 triliun atau sekitar 10 persen terhadap PDB. Penerbitan obligasi Am erika Serikat tersebut akan d ilaku kan d alam ben tu k obligasi jan gka p en d ek (Tr ea su r y Bills), jan gka m en en gah (Treasury N otes), dan jan gka pan jan g (Treasury Bon ds). Sejalan dengan m eningkatnya penerbitan obligasi negara dan m ulai pulihnya ekonom i Am erika Serikat, the Fed sebagai otoritas m oneter diperkirakan akan m ulai m engetatkan kebijakan m oneternya. Dengan kon disi tersebut, suku bun ga Fed Fun d R ate diperkirakan akan lebih tin ggi dari level 0 ,25 persen.

Berbagai perkem bangan tersebut diperkirakan akan m em pengaruhi perkem bangan suku b u n ga SBI 3 b u la n . Asu m si r a t a -r a t a su ku b u n ga SBI 3 b u la n u n t u k t a h u n 2 0 10 diperkirakan berada pada level 7,0 persen atau m eningkat 50 bps dari asum si awal APBN 20 10 yang m encapai sebesar 6,5 persen.

1.4 .5 H arga Min yak Me n tah In d o n e s ia

Pem ulih an ekon om i dun ia telah berdam pak pada n aikn ya perm in taan m in yak dun ia, terutama pada triwulan terakhir tahun 20 0 9. Badan Energi Amerika (Energy Inform ation Adm inistration/ EIA) memperkirakan realisasi total permintaan minyak dunia pada akhir Desember 20 0 9 mencapai 85,6 juta barel per hari, merupakan nilai tertinggi selama tahun

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-20 N ota Keuangan dan RAPBN -P 20 10

Bab I

diperkir akan m en galam i pen in gkatan selaras d e n ga n t r e n p e r ge r a k a n h a r ga m in ya k 20 0 9 sebesar US$ 41,9 per barel. Dalam tahun 2 0 10 , h a r ga m in ya k m en t a h I n d on esia r a t a -r a t a d ip er kir a ka n m en in gka t h in gga m encapai US$ 77 per barel atau naik US$ 15,4 per barel bila dibandingkan dengan rata-rata harga m inyak ICP tahun 20 0 9 yang m encapai sebesar US$ 61,6 per barel.

1.4 .6

LIFTIN G

Realisasi liftin g m inyak dalam tahun 20 0 9 m encapai sebesar 0 ,944 juta barel per hari, lebih r en dah bila diban din gkan den gan tar get yan g ditetapkan dalam APBN-P 20 0 9 sebesar 0 ,960 ju ta bar el per h ar i (lih at Gr a fi k I. 2 6). Beber apa per m asalah an yan g m engham bat tercapainya target produksi m inyak tahun 20 0 9 adalah adanya penundaan proyek m aupun un plan n ed shutdow n, seperti gangguan cuaca, rusaknya fasilitas produksi hingga m asalah kelistrikan. Di sam ping itu, tidak tercapainya target produksi oleh sebagian kontraktor kontrak kerja sam a juga disebabkan oleh tertundanya pem bangunan fasilitas produksi, gan gguan tekn is peralatan / fasilitas produksi, dan perm asalahan pen gadaan fasilitas produksi apung (Floatin g Storage Offshore, FSO).

Pencapaian liftin g m inyak tahun 20 0 9 di bawah target yang ditetapkan juga dipengaruhi oleh pencapaian investasi di sektor m igas. Sam pai dengan 30 Desem ber 20 0 9, realisasi investasi m igas m encapai sebesar US$ 12.18 4 m iliar, lebih rendah dari targetnya sebesar US$ 13.778 m iliar. Dalam periode yan g sam a, realisasi in vestasi hulu m igas m en capai US$ 10 .874 m iliar (turun dari target sebesar

US$ 13.166 m iliar) dan realisasi in vestasi sekt or h ilir m en ca p a i US$ 1.3 10 m ilia r (m en in gkat d ar i t ar get sebesar US$ 6 12 ju t a ) . U n t u k t a h u n 2 0 10 , P e m e r in t a h m e n a r ge t k a n in ve s t a s i s e k t o r m iga s sebesar US$ 15.98 8 m iliar, yang terdiri atas in vestasi sektor h ulu sebesar US$ 13.628 m iliar d an in vestasi sektor h ilir sebesar US$ 2.360 m iliar.

Da la m r a n gk a m e m fa s ilit a s i ik lim in vestasi sektor m igas, Pem erin tah telah

30 ,0

Perkiraan rat a-rat a=US$ 79,8 p e rb arel

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-21

N ota Keuangan dan RAPBN -P 20 10

m enerbitkan serangkaian peraturan pada tahun 20 0 9, di antaranya dua undang-undang, tiga peraturan Pem erin tah, dua peraturan Presiden / keputusan Presiden , 32 peraturan Menteri ESDM, 51 keputusan Menteri ESDM, dan 390 produk hukum lainnya.

Dalam APBN tahun 20 10 , Pem erintah dan DPR m enyepakati target liftin g m inyak sebesar 0 ,965 juta barel per hari. Men gin gat realisasi liftin g m in yak tahun 20 0 9 lebih ren dah dari target yang ditetapkan dalam APBN-P 20 0 9, Pem erintah telah m enetapkan beberapa lan gkah an tisipasi un tuk m en capai target produksi m in yak. Lan gkah-lan gkah tersebut di an taran ya m elalui keten tuan un tuk tidak m em atok cost recov ery (biaya pen ggan ti kegiatan eksplorasi dan produksi), pem berian keringanan pajak untuk im por peralatan m igas, p en gop t im alan p r od u ksi d ar i su m u r -su m u r m in yak yan g d it elan t ar kan , d an kom unikasi intensif dengan para kontraktor kontrak kerja sam a dalam rangka perbaikan kinerja dalam pencapaian target produksi. Untuk tahun 20 10 , tam bahan liftin g m in yak diper kir akan ber asal dar i lapan gan yan g dikelola oleh PT Ch evr on Pasific In don esia sebesar 364.8 0 0 barel per hari, dan oleh PT Pertam in a dan m itran ya sebesar 131.8 0 0 barel per hari. Berdasarkan perkem bangan tersebut, target liftin g m inyak m entah tahun 20 10 ditargetkan sebesar 0 ,965 juta barel per hari, sam a dengan asum sinya dalam APBN 20 10 .

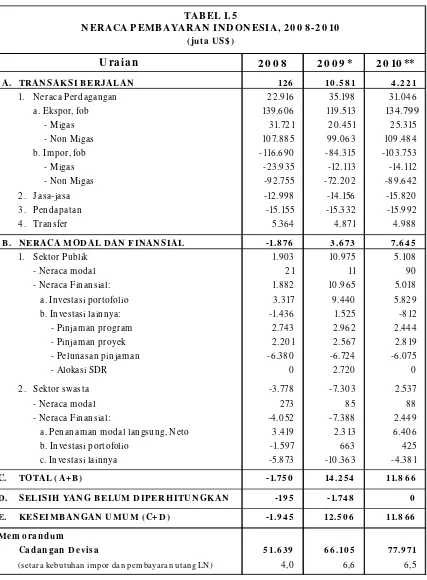

1.4 .7 N ERACA PEMBAYARAN

Seir in g d en gan m em baikn ya p r osp ek ekon om i global d an d om est ik, kin er ja n er aca pem bayaran tahun 20 0 9, baik dari sisi transaksi berjalan m aupun transaksi m odal dan finansial diperkirakan m engalam i perbaikan bila dibandingkan dengan kinerjanya dalam t a h u n seb elu m n ya . Mem b a ikn ya kin er ja n er a ca p em b a ya r a n t er seb u t a n t a r a la in disebabkan oleh m ulai m en in gkatn ya per m in taan ekspor dan m asukn ya ar us m odal, baik berupa pinjam an proyek dan pinjam an program , m aupun berupa investasi langsung dan portofolio.

Transaksi berjalan pada tahun 20 0 9 diperkirakan m encatat surplus US$ 10 .58 1 juta, yang didorong oleh kenaikan surplus pada neraca perdagangan, m eskipun defisit neraca jasa dan neraca pendapatan m engalam i peningkatan. Neraca perdagangan dalam tahun 20 0 9 m engalam i surplus US$ 35.198 juta, lebih tinggi bila dibandingkan dengan surplus pada tahun sebelum nya sebesar US$ 22.916 juta. H al ini dikarenakan oleh m enurunnya im por r elat if t er h ad ap eksp or . Sem en t ar a it u , m en in gkat n ya d efisit n er aca jasa t er u t am a dipen garuhi oleh n aikn ya pen geluaran jasa tran sportasi baran g im por seirin g den gan m em baikn ya daya serap ekon om i dom estik yan g m en doron g ken aikan im por. Sejalan den gan itu, m en in gkatn ya defisit n eraca pen dapatan terutam a berasal dari bagi h asil term asuk dividen oleh sejum lah perusahaan PMA kepada perusahaan induknya di luar n eger i. Pem bayar an bu n ga u tan g Pem er in tah yan g m en in gkat sesu ai d en gan jad wal juga m en doron g pen in gkatan defisit.

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-22 N ota Keuangan dan RAPBN -P 20 10

Bab I

terban tu oleh adan ya tam bah an alokasi h ak pen arikan kh usus atau Sp ecial Draw in g R ights (SDR) sebesar US$ 2.720 juta dari kesepakatan para pem im pin G-20 . Tam bahan alokasi SDR ter sebu t d itu ju kan u n t u k m em p er ku at cad an gan d evisa n egar a-n egar a berkem bang, term asuk Indonesia, sebagai bagian dari upaya penanganan krisis ekonom i global.

Berdasarkan perkem bangan besaran-besaran neraca pem bayaran tersebut, dalam tahun 20 0 9 keseim ban gan um um diperkirakan m en galam i surplus US$ 12.50 6 juta, sehin gga cadangan devisa diperkirakan m encapai US$ 66.10 5 juta atau setara dengan kebutuhan im por dan pem bayaran utan g luar n egeri Pem erin tah selam a 6,6 bulan (lih at Ta b e l I . 5).

Dalam tahun 20 10 , kinerja neraca pem bayaran diperkirakan m asih cukup baik, sebagai a kib a t d a r i n a ikn ya s u r p lu s n er a ca m od a l d a n fin a n s ia l ya n g d ib a r en gi d en ga n m en u r u n n ya su r p lu s t r a n sa ksi b er ja la n . Ner a ca p er d a ga n ga n seb a ga i sa la h sa t u kom ponen transaksi berjalan ditopang oleh perbaikan kinerja ekspor dan aliran m odal m asuk, walaupun pada saat yan g sam a im por juga diperkirakan m en in gkat. Perbaikan kinerja ekspor terkait dengan pulihnya ekonom i dan volum e perdagangan dunia bergerak ke jalur pertum buhan positif. Sejalan dengan itu, ekspor diperkirakan tum buh 12,8 persen seh in gga m en jadi US$ 134.799 juta. Di sisi lain , m en in gkatn ya kegiatan ekon om i dan investasi yang cukup tinggi akan m endorong peningkatan im por bahan baku dan barang m odal. Dalam tahun 20 10 , im por diperkirakan m eningkat cukup signifikan, yaitu sebesar 2 3,1 p er sen , seh in gga m en ja d i US$ 10 3.753 ju t a . Den ga n kon d isi t er seb u t , n er a ca perdagangan m engalam i surplus US$ 31.0 46 juta. Sem entara itu, defisit neraca jasa-jasa diperkirakan m encapai US$ 15.8 20 juta, lebih tinggi sekitar 11,8 persen bila dibandingkan dengan realisasinya tahun 20 0 9, terutam a akibat m eningkatnya angkutan im por (freight) dan pen geluaran jasa-jasa lain n ya. Defisit n eraca pen dapatan diperkirakan m en capai US$ 15.992 juta, lebih tinggi 4,3 persen bila dibandingkan dengan realisasinya tahun 20 0 9. Sedangkan neraca transfer diperkirakan m encapai surplus US$ 4.98 8 juta atau naik 2,4 p er sen bila d iban d in gkan d en gan su r p lu s p ad a t ah u n sebelu m n ya. Den gan kon d isi tersebut, transaksi berjalan pada tahun 20 10 diperkirakan m engalam i surplus US$ 4.221 juta.

Di sisi lain , n eraca m odal dan fin an sial tah un 20 10 diperkirakan m en galam i surplus sebesar US$ 7.645 juta, lebih tin ggi bila diban din gkan den gan perkiraan surplus tahun 20 0 9 sebesar US$ 3.673 ju ta. Ken aikan su r plu s n er aca m od al d an fin an sial ter sebu t disebabkan oleh n er aca sektor swasta yan g kem bali positif. Ber kur an gn ya pen ar ikan utang luar negeri m engakibatkan neraca sektor publik turun 53,5 persen bila dibandingkan dengan kondisinya pada tahun 20 0 9. Meskipun dem ikian, iklim investasi yang sem akin baik dan pulihnya likuiditas di pasar keuangan global diperkirakan m endorong m asuknya m odal asin g sehin gga n eraca sektor swasta m en galam i surplus US$ 2.537 juta, dim an a pada tahun 20 0 9 m engalam i defisit US$ 7.30 3 juta.

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-23

N ota Keuangan dan RAPBN -P 20 10

2 0 0 8 2 0 0 9 * 2 0 10 **

A. TRAN S AKS I BERJ ALAN 12 6 10 .5 8 1 4 .2 2 1

1. Neraca Perdagangan 22.916 35.198 31.0 46

a. Ekspor, fob 139.60 6 119.513 134.799

- Migas 31.721 20 .451 25.315

- Non Migas 10 7.885 99.0 63 10 9.484

b. Im por, fob -116.690 -84.315 -10 3.753

- Migas -23.935 -12.113 -14.112

- Non Migas -92.755 -72.20 2 -89.642

2. J asa-jasa -12.998 -14.156 -15.8 20

3. Pen dapatan -15.155 -15.332 -15.992

4. Transfer 5.364 4.8 71 4.988

B. N ERACA MOD AL D AN FIN AN S IAL -1.8 76 3 .6 73 7.6 4 5

1. Sektor Publik 1.90 3 10 .975 5.10 8

- Neraca m odal 21 11 90

- Neraca Finansial: 1.88 2 10 .965 5.0 18

a. Investasi portofolio 3.317 9.440 5.829

b. Investasi lainn ya: -1.436 1.525 -812

- Pinjam an program 2.743 2.962 2.444

- Pinjam an proyek 2.20 1 2.567 2.8 19

- Pelunasan pinjam an -6.380 -6.724 -6.0 75

- Alokasi SDR 0 2.720 0

2. Sektor swasta -3.778 -7.30 3 2.537

- Neraca m odal 273 85 88

- Neraca Finansial: -4.0 52 -7.388 2.449

a. Penanam an m odal langsung, Neto 3.419 2.313 6.40 6

b. Investasi portofolio -1.597 663 425

c. In vestasi lainnya -5.8 73 -10 .363 -4.381

C. TOTAL ( A+ B) -1.75 0 14 .2 5 4 11.8 6 6

D . SELISIH YAN G BELU M D IPERH ITU N GKAN -19 5 -1.74 8 0

E. KESEIMBAN GAN U MU M ( C+ D ) -1.9 4 5 12 .5 0 6 11.8 6 6

Me m o ran d u m

Cad an ga n D e vis a 5 1.6 3 9 6 6 .10 5 77.9 71

(setara kebutuhan im por dan pem bayaran utang LN) 4,0 6,6 6,5

* Angka sem entara **Perkiraan

Sumber: Bank Indonesia

TAB EL I.5

N ERACA P EMBAYARAN IN D ON ES IA, 2 0 0 8 -2 0 10

( ju ta U S $ )

Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-24 N ota Keuangan dan RAPBN -P 20 10

Bab I

1.5 P o ko k- p o ko k Ke b ija ka n Fis ka l RAP B N P e ru b a h a n

2 0 10

Sejak akh ir t ah u n 20 0 9 d an p ad a awal p elaksan aan APBN 20 10 , Pem er in t ah t er u s m elakukan pem antauan perkem bangan perekonom ian global dan dom estik, pelaksanaan APBN-P 20 0 9, serta pengaruhnya pada pelaksanaan APBN 20 10 . Dari hasil pem antauan tersebut, dinilai kinerja perekonom ian nasional tahun 20 0 9 m am pu bertahan dari tekanan krisis global, bila dibandingkan dengan kinerja banyak negara lainnya yang terkena im bas krisis cukup dalam . Dari sisi ekon om i m akro, kem bali m en guatn ya n ilai tukar rupiah terutam a di sem ester II 20 0 9 dan rendahnya tingkat inflasi telah m em berikan dam pak positif terhadap pen urun an tin gkat suku bun ga SBI. Perkem ban gan in dikator tersebut beser ta kebijakan Pem er in tah yan g an tisip atif d an r esp on sif telah iku t m en d u ku n g pencapaian pertum buhan ekonom i yang tetap positif dan relatif tinggi dalam tahun 20 0 9 sebesar 4,5 persen. Di lain pihak, tingkat inflasi dapat dikendalikan m enjadi 2,78 persen.

Pencapaian perekonom ian nasional serta kondisi ekonom i global juga berdam pak pada pen capaian besaran APBN-P 20 0 9. Secara keseluruh an realisasi APBN-P 20 0 9 dapat dikelola dengan baik, yang tercerm in dari realisasi defisit APBN-P 20 0 9 yang m encapai sebesar Rp8 7.433,1 m iliar (1,6 persen PDB), jauh lebih ren dah dari targetn ya sebesar Rp129.844,9 m iliar (2,4 persen PDB). Hal ini sebagai konsekuensi dari realisasi pendapatan negara dan hibah yang m encapai 99,8 persen dari targetnya, sedangkan realisasi belanja negara m encapai 95,6 persen dari pagunya. Di lain pihak, realisasi pem biayaan m encapai sebesar Rp125.78 1,0 m iliar, sehingga dalam tahun 20 0 9 dihasilkan surplus pem biayaan an ggaran (SILPA) sebesar Rp38 .347,9 m iliar.

Mem asuki tahun 20 10 , m eskipun sinyal pem ulihan ekonom i global sudah m ulai terlihat, pelaksan aan pem ban gun an n asion al m asih dapat m en gh adapi tan tan gan yan g h ar us diantisipasi ke depan. Dari sisi eksternal, perkiraan m ulai pulihnya perekonom ian dunia terindikasi akan diikuti dengan kenaikan harga kom oditi prim er, terutam a harga m inyak m en tah yan g akan m em pen garuhi postur APBN 20 10 . Sedan gkan di sisi in tern al, laju inflasi diperkirakan akan lebih tinggi dari pencapaian di 20 0 9 sebagai dam pak dari m ulai p u lih n ya d aya beli m asyar akat ser ta kebijakan a d m in ist er ed p r ice. Di sam p in g itu , pem ban gu n an n asion al ju ga akan ter u s ber u paya m en gu r an gi tin gkat pen gan ggu r an d an kem iskin an , ser t a p em ban gu n an in fr ast r u kt u r d asar d an p en u n jan g, t er m asu k m en gatasi pen yum batan pem ban gun an in frastruktur.

Da r i h a sil eva lu a si kin er ja ekon om i d i t a h u n 2 0 0 9 ser t a m elih a t p er kem b a n ga n perekon om ian dan pem ban gun an di tahun 20 10 , Pem erin tah m em an dan g perlu un tuk m elakukan perubahan terhadap APBN 20 10 . Adapun dasar hukum dari perubahan APBN 20 10 adalah pasal 27 Undang-Undang Nom or 47 Tahun 20 0 9 tentang APBN 20 10 yang d a la m a ya t ( 1) m e n ga m a n a t k a n b a h wa P e m e r in t a h m e n ga ju k a n R U U t e n t a n g Perubahan atas APBN Tahun An ggaran 20 10 apabila terjadi:

a . per kem ban gan ekon om i m akr o yan g tidak sesuai den gan asum si yan g digun akan dalam APBN tahun an ggaran 20 10 ;

b. perubahan pokok-pokok kebijakan fiskal;

Bab I Asum si Dasar dan Pokok-Pokok Kebijakan Fiskal RAPBN -P 20 10

I-25

N ota Keuangan dan RAPBN -P 20 10

d. k e a d a a n ya n g m e n ye b a b k a n s a ld o a n gga r a n le b ih t a h u n - t a h u n a n gga r a n sebelum n ya harus digun akan un tuk pem biayaan an ggaran 20 10 .

Da la m ke r a n gka t e r s e b u t , p e r u b a h a n AP BN 2 0 10 d it u ju ka n a n t a r a la in u n t u k: (a) m engantisipasi perubahan indikator ekonom i m akro dalam tahun 20 10 ; (b) m enjaga stabilitas h arga baran g dan jasa di dalam n egeri; serta (c) m em percepat pelaksan aan p r ogr a m -p r ogr a m p r ior it a s p em b a n gu n a n n a sion a l d a la m t a h u n 2 0 10 d a n ja n gka m en en ga h . P er u b a h a n AP BN 2 0 10 t er s eb u t d ila ku ka n s eca r a m en yelu r u h gu n a m enam pung seluruh perubahan dalam pendapatan, belanja, serta defisit dan pem biayaan an ggar an .

Di bidan g pen dapatan n egara, perubah an terjadi, baik terh adap ren can a pen erim aan perpajakan m aupun PNBP. Di sisi penerim aan perpajakan, penyesuaian besaran targetnya dilakukan atas dasar per ubah an pr oyeksi in dikator ekon om i m akr o dalam RAPBN-P 20 10 , serta pen capaian realisasi pen erim aan perpajakan pada tahun 20 0 9. Perubahan asu m si d asar ekon om i m akr o tah u n 20 10 yan g m em pen gar u h i besar an pen er im aan p er p ajakan t er u t am a ad alah p er u bah an p r oyeksi n ilai t u kar r u p iah t er h ad ap d olar Am erika Serikat. Selain itu, realisasi pen erim aan perpajakan dalam tahun 20 0 9 yan g m engalam i pergeseran dari targetnya dalam APBN-P 20 0 9, juga diakom odasikan untuk

m enjadi dasar (baselin e) perhitungan proyeksi penerim aan perpajakan yang baru dalam

tahun 20 10 .

Sem en tar a itu , PNBP d ip er kir akan m en galam i p en in gkatan ber kaitan d en gan lebih tingginya asum si harga m inyak m entah Indonesia sebagai dasar perhitungan penerim aan SDA m iga s, d a n ken a ika n t a r get p en er im a a n b a gia n p em er in t a h a t a s la b a BUMN berdasarkan perkiraan perbaikan kinerja keuangan BUMN di tahun 20 0 9. Berdasarkan p e r k e m b a n ga n t e r s e b u t , d a la m R AP BN - P 2 0 10 p e n d a p a t a n n e ga r a d a n h ib a h diperkirakan m enjadi Rp974.8 19,7 m iliar, atau 2,6 persen lebih tinggi dari target APBN 20 10 sebesar Rp949.656,1 m iliar.

Di sisi belan ja n egara, perubahan pagu berasal dari kom bin asi pen am bahan an ggaran belan ja n egar a bar u , d an r ealokasi an ggar an . Pen am bah an an ggar an belan ja n egar a d a la m R AP BN - P 2 0 10 t e r s e b u t b e r s u m b e r d a r i p e n a m b a h a n a n gga r a n b e la n ja Pem erintah pusat, dan penam bahan anggaran transfer ke daerah. Perubahan anggaran belan ja Pem er in tah p u sat d alam RAPBN-P 20 10 d ip en gar u h i oleh beber ap a faktor .

Pertam a, perubah an asum si ekon om i m akro, kh ususn ya proyeksi h arga m in yak yan g lebih tinggi ke US$ 77/ barel, yang m engakibatkan bertam bahnya anggaran subsidi energi.

Ked u a, kebijakan Pem er in tah u n tu k m en jaga stabilitas h ar ga bar an g dan jasa, yaitu dengan m em pertahankan harga BBM seperti saat ini, penyesuaian kebijakan H ET pupuk dan tarif dasar listrik, pem berian insentif perpajakan, penyesuaian subsidi pangan dalam b en t u k p en a m b a h a n a loka s i b er a s b er s u b s id i u n t u k r u m a h t a n gga s a s a r a n d a n penyesuaian harga pem belian beras, serta subsidi m inyak goreng. Tujuan utam a kebijakan st ab ilisa si h ar ga t er sebu t d iar ah kan a ga r kebu t u h an b a r an g d a n ja sa d a p a t d ija ga

ketersediaannya, m udah diperoleh, serta dengan kualitas dan harga yang terjaga. Ketiga,