BAB 1 PENDAHULUAN

1.1 Latar Belakang

Pada dasarnya setiap perusahaan memiliki aset, baik perusahaan perseorangan, perusahaan dagang, perusahaan industri, maupun perusahaan jasa. Aset berwujud (tangible assets) maupun aset tidak berwujud (intangible assets) memegang peranan penting dalam kegiatan operasional perusahaan untuk mencapai tujuan perusahaan.

Organisasi-organisasi bisnis, para pemangku kepentingan, para peneliti, dan pembuat kebijakan semakin menyadari pentingnya aset tak berwujud sebagai sumber daya fundamental untuk menciptakan kekayaan dan sebagai sumber inovasi (Yudhanti dan Santi, 2011).

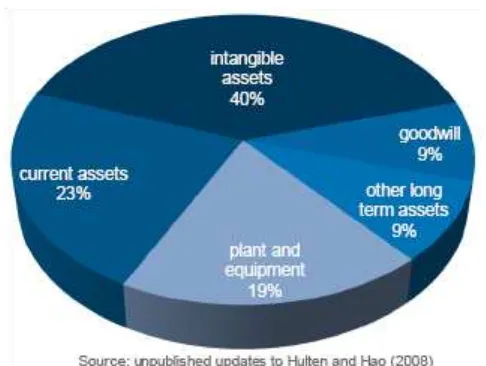

Hal ini menunjukkan bahwa investasi terbesar yang harus dilakukan oleh perusahaan seharusnya dilakukan pada investasi terhadap intangible assets, yang menurut Hulten dan Hao (2008) dapat meningkat performa perusahaan secara signifikan, sebagaimana ditunjukkan pada Gambar 1.1, di mana peranan intangible assets mencapai 40% dari total investasi pada perusahaan.

Gambar 1.1 Perbandingan Tangible dengan Intangible Assets dalam satu perusahaan, Sumber Hulten and Hao (2008)

Munculnya kesadaran ini menandakan dimulainya era ekonomi baru, yang salah satu cirinya adalah didominasi oleh peran penting informasi dan pengetahuan sebagai suatu knowledge assets bagi perusahaan (Castro and Verde, 2012).

Pada Gambar 1.2. dapat dilihat bahwa perkembangan investasi pada intangible assets di Amerika Serikat dalam kurun waktu enam puluh tahun, memiliki kecenderungan meningkat dibandingkan dengan investasi pada tangible assets, yang memiliki kecenderungan mendatar.

Gambar 1.2. U.S. Tangible vs Intangible Investment, sumber : Corrado and Hulten (2010) and Corrado et. al. (2012).

Intellectual Capital / Modal Intelektual, yang juga merupakan salah satu bagian dari Intangible Assets. Pertama kali dikembangkan oleh John Kenneth Galbraith pada tahun 1969 dan kemudian dikembangkan oleh Peter F. Drucker pada tahun 1993 (Bontis, 2001).

Hal ini tercermin dari banyaknya perusahaan yang memiliki aktiva berwujud namun tidak signifikan dalam laporan keuangan, akan tetapi penghargaan pasar atas perusahaan-perusahaan tersebut sangat tinggi.

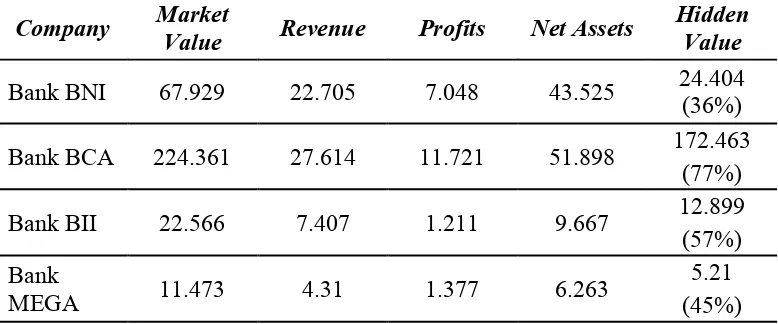

Pada perusahaan-perusahaan perbankan di Indonesia, fenomena penghargaaan pasar atas perusahaan tersebut terlihat dari nilai pasarnya yang berada di atas nilai aset bersihnya sebagaimana disajikan pada pada Tabel 1.1).

Tabel 1.1 Market Value and Assets (in Milyar Rupiah) Company Market

Value Revenue Profits Net Assets

Hidden

Dari Tabel 1.1, terdapat selisih antara market value dengan net assets . Hal tersebut merupakan suatu indikasi adanya hidden value, yang mana tidak terungkapkan dalam laporan keuangan.

Dilihat dari segi net assets maupun market value, bank MEGA berada di bawah bank BII, namun bank MEGA memberikan profits lebih besar dibandingkan bank BII. Hal ini dapat menjadi indikasi bahwa kemungkinan

intangible assets pada bank MEGA lebih baik dibandingkan bank BII.

Berdasarkan data tersebut dapat dinyatakan bahwa ada intangible assets yang merupakan hidden value sehingga terdapat perbedaan yang besar antara market value dengan book value, dan berperan dalam meningkatkan nilai pasar perusahaan, Steward (1997) dalam Astuti (2005).

Perbedaan antara nilai buku dan nilai kapitalisasi saham pada industri yang

berbasis pengetahuan (knowledge based industries) mengakibatkan terjadinya

missing value pada laporan keuangan, yang oleh Steward (1997) disebut sebagai intellectual capital. Hal ini memberi suatu pandangan baru bahwa intellectual capital adalah sumber daya yang penting bagi perusahaan, sama halnya dengan physical capital dan financial capital (Andriessen dan Stam,2005).

Petty dan Guthrie (2000) mengemukakan pendekatan yang sering yang

digunakan dalam penilaian dan pengukuran aset tidak berwujud adalah

Intellectual Capital yang telah menjadi fokus dan perhatian di berbagai bidang keilmuan, baik teknologi informasi, manajemen dan akuntansi.

Intellectual capital perusahaan tidak diukur secara langsung, akan tetapi Pulic (1998, 2000) mengemukakan suatu ukuran penilaian efisiensi dari nilai

tambah (value added) sebagai hasil dari kemampuan intelektual perusahaan (value

capital (STVA-structural capital value added). Menurut Pulic (1998) tujuan utama dari ekonomi yang berbasis pengetahuan adalah untuk menciptakan value added,

sedangkan untuk menciptakan value added tersebut dibutuhkan ukuran yang lebih

tepat tentang physical capital dan intellectual potential yang disebut dengan VAICTM yang menunjukkan sejauh mana kedua sumber daya tersebut (physical

capital dan intellectual potential) telah dimanfaatkan secara efisien oleh perusahaan. Semakin besar nilai Intellectual Capital semakin efisien penggunaan modal perusahaan, sehingga menciptakan value added bagi perusahaan

(Appuhami, 2007)

Abdolmohammadi (2005) berpendapat Intellectual Capital berperan

penting dalam peningkatan nilai perusahaan maupun kinerja keuangan. Setiap

perusahaan yang mampu memanfaatkan modal intelektualnya secara efisien,

maka nilai pasarnya akan meningkat.

Firer dan Williams (2003) di Afrika Selatan melakukan penelitian yang

menemukan hubungan antara VAICTM dengan kinerja keuangan dan hasilnya

menunjukkan bahwa terdapat hubungan antara intellectual capital dengan profitabilitas ROA dan menunjukkan bahwa physical capital (VACA) merupakan

faktor yang paling signifikan berpengaruh terhadap kinerja perusahaan di Afrika

Selatan, sementara human capital (VAHU) dan structural capital (STVA) tidak

berpengaruh signifikan terhadap kinerja perusahaan.

Chen et al. (2005) melakukan pengujian antara intellectual capital dengan nilai pasar dan kinerja keuangan pada perusahaan di Taiwan, dan menemukan

perusahaan. Tan et al. (2007) melakukan penelitian dengan menggunakan 150 perusahaan yang terdaftar di bursa efek Singapore, dan hasilnya sejalan dengan penelitian Chen et al. (2005), bahwa intellectual capital berpengaruh positif

terhadap kinerja keuangan perusahaan.

Beberapa penelitian di Indonesia juga mengukur hubungan antara

intellectual capital terhadap nilai perusahaan, apakah nilai perusahaan baik nilai

bukunya (book value), maupun nilai pasarnya (market value) dipengaruhi oleh intellectual capital. Seperti penelitian yang dilakukan oleh Solikhah et al. (2010),

menemukan bahwa intellectual capital tidak mempengaruhi nilai pasar perusahaan, sementara Yudhanti dan Shanti (2011), menemukan bahwa

intellectual capital berpengaruh terhadap peningkatan nilai perusahaan yang di

proksikan oleh book value.

Menurut Abidin (2000), perusahaan-perusahaan di Indonesia

menggunakan basis konvensional dalam membangun bisnisnya sehingga produk yang dihasilkan kurang memiliki kandungan teknologi. Selanjutnya Abidin (2000)

menyatakan bahwa perhatian lebih harus diberikan kepada intellectual capital sehingga perusahaan-perusahaan di Indonesia dapat mulai memanfaatkan keunggulan yang akan membawa perusahaan dalam menghasilkan produk-produk

yang semakin diminati oleh konsumen.

Penelitian ini menguji pengaruh intellectual capital yang diproksikan

free cash flow model (FCFF) yang merupakan suatu teori untuk menentukan nilai intrinsik (nilai wajar) perusahaan didasarkan atas pendapatan bersih perusahaan

yang diproyeksikan selama beberapa tahun ke depan. Discounted Free Cash Flow

juga memperkenalkan konsep discounting dalam teorinya yang pada dasarnya merupakan proses menilai aliran pendapatan dimasa yang akan datang pada saat

sekarang.

Penelitian ini berusaha membuktikan hubungan IC dan nilai perusahaan

dengan mengacu pada penelitian Chen et al. (2005) dengan melakukan modifikasi

terhadap variabel dependennya yaitu nilai perusahaan. Penelitian Chen et al

(2005) mengukur nilai perusahaan dengan menggunakan nilai book value, dan

penelitian ini mengukur nilai perusahaan dengan menggunakan metoda

discounted free cash flow to firm.

Berdasarkan latar belakang sebagaimana telah diuraikan bahwa

permasalahan yang akan diteliti adalah sejauh mana peranan intellectual capital di

dalam meningkatkan kinerja keuangan dan nilai intrinsik perusahaan.

1.2 Perumusan Masalah

Permasalahan yang sering muncul di dalam perusahaan adalah keyakinan

terhadap kemampuan aset berwujud sebagai aset utama dalam meningkatkan nilai

perusahaan, dan sering mengabaikan kemampuan aset tidak berwujud, seperti

Penelitian ini menguji pengaruh langsung intellectual capital pada nilai

intrinsik perusahaan dan pengaruh tidak langsung intellectual capital pada nilai

intrinsik perusahaan melalui kinerja keuangan sebagai variabel intervening

dengan menggunakan analisis jalur (path analysis).

Rumusan masalah yang dikaji dalam penelitian ini adalah bagaimana

pengaruh intellectual capital terhadap nilai intrinsik perusahaan dengan

kinerja keuangan sebagai variabel intervening pada perusahaan perbankan

di Indonesia, sehingga pertanyaan dalam penelitian ini adalah :

1. Bagaimana pengaruh Human Capital (VAHU), terhadap kinerja keuangan perusahaan?

2. Bagaimana pengaruh Capital Employee (VACA), terhadap kinerja

keuangan perusahaan ?

3. Bagaimana pengaruh Structural Capital (STVA), terhadap kinerja

keuangan perusahaan?

4. Bagaimana pengaruh Human Capital (VAHU), terhadap nilai perusahaan?

5. Bagaimana pengaruh Capital Employee (VACA), terhadap nilai intrinsik perusahaan?

6. Bagaimana pengaruh Structural Capital (STVA), terhadap nilai intrinsik

perusahaan?

7. Bagaimana pengaruh Kinerja keuangan perusahaan (ROA), terhadap nilai

1.3. Tujuan Penelitian

Berdasarkan pokok permasalahan di atas, maka tujuan penelitian ini

adalah :

1. Untuk mengetahui dan menganalisis pengaruh Human Capital (VAHU)

terhadap kinerja keuangan perusahaan.

2. Untuk mengetahui dan menganalisis pengaruh Capital Employee (VACA)

terhadap kinerja keuangan perusahaan.

3. Untuk mengetahui dan menganalisis pengaruh Structural Capital (STVA)

terhadap kinerja keuangan perusahaan.

4. Untuk mengetahui dan menganalisis pengaruh Human Capital (VAHU)

terhadap nilai intrinsik perusahaan.

5. Untuk mengetahui dan menganalisis pengaruh Capital Employee (VACA)

terhadap nilai intrinsik perusahaan.

6. Untuk mengetahui dan menganalisis pengaruh Structural Capital (STVA)

terhadap nilai intrinsik perusahaan.

7. Untuk mengetahui dan menganalisis pengaruh kinerja keuangan

perusahaan (ROA) terhadap nilai intrinsik perusahaan.

1.4 Batasan Penelitian dan Asumsi

Dikarenakan adanya keterbatasan yang dimiliki oleh peneliti, maka

diperlukan batasan dan penentuan asumsi penelitian di dalam menghitung nilai

perusahaan, hal ini diperlukan karena nilai perusahaan yang akan ditentukan

proyeksi dan kemudian diambil nilai kininya. Batasan dan asumsi yang digunakan

di dalam penelitian ini adalah sebagai berikut :

1. Perusahaan tidak mengalami keadaan pailit selama periode evaluasi.

2. Pertumbuhan perusahaan tidak berubah drastis selama periode evaluasi.

3. Kondisi perekonomian negara tidak ekstrim selama periode evaluasi.

1.5 Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi akademisi, penelitian ini dapat memperkaya dunia penelitian

akademis dalam pengembangan ilmu penilaian bisnis perusahaan,

terutama dalam kajian Intangible Assets, yang saat ini masih dalam tahap

pengembangan untuk mencapai format pengukuran yang tepat.

2. Bagi investor dan calon investor, penelitian ini diharapkan dapat

memperkaya perspektif untuk mengurangi resiko antara perusahaan dan

investor

3. Bagi penilai, penelitian ini diharapkan dapat menjadi penambah wawasan

mengenai penilaian perusahaan perbankan yang memiliki perbedaan

karakteristik yang mendasar apabila dibandingkan dengan jenis

perusahaan lainnya.

4. Bagi peneliti, penelitian ini diharapkan dapat menambah motivasi untuk

lebih lanjut melakukan penelitian mengenai pengaruh antara intangible

assets terhadap nilai perusahaan.