78

ANALISIS PENGARUH RASIO LEVERAGE TERHADAP PERINGKAT OBLIGASI PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yevi Dwitayanti

Jurusan Akuntansi Politeknik Negeri Sriwijaya Email : [email protected]

Absract

This study aims to analyze the influence of leverage ratio to corporate bond rating in Indonesia. The independent variable in this research is Leverage Ratio. While the dependent variable in this research is Bond Rating. The data used in this research is obtained from Indonesian Capital Market Directory (ICMD), Indonesia Bond Market Directory (IBMD period 2009 - 2012. The population is 97 companies that issue bonds The sampling technique used is purposive sampling with sample criteria that is company which issued bonds and listed on the Indonesia Stock Exchange from January 1, 2009 to December 31, 2012, so as to obtain 30 companies as research samples.The data analysis method used is multiple linear regression analysis with the help of software SPPS version 19. The results in this study show that the leverage ratio significantly influence the rating of bonds.

Keywords: Leverage Ratio, Bond Rating .

Abstrak

Penelitian ini betujuan untuk menganalisis pengaruh rasio leverage terhadap peringkat obligasi perusahaan di Indonesia. Variabel independen dalam penelitian ini adalah Rasio Leverage,. Sedangkan variabel dependen dalam penelitian ini adalah Peringkat Obligasi. Data yang digunakan dalam penelitian ini diperoleh dari

Indonesian Capital Market Directory

(ICMD), Indonesia Bond Market Directory (IBMD

periode 2009 - 2012. Populasi yang ada sebanyak 97 perusahaan yang menerbitkan obligasi. Teknik pengambilan sampel yang digunakan adalah purposive sampling dengan kriteria sampel yaituperusahaan yang

menerbitkan obligasi dan terdaftar di Bursa Efek Indonesia pada periode 1 Januari 2009

sampai dengan 31 Desember 2012

, sehingga diperoleh 30 perusahaan sebagai sampel penelitian. Metode analisis data yang digunakan adalah analisis regresi linear berganda dengan bantuan software SPPS versi 19. Hasil dalam penelitian ini menunjukkan bahwa rasio leverage berpengaruh signifikan terhadap peringkat obligasi.79 1. PENDAHULUAN

1.1 Latar Belakang

Perkembangan pasar modal yang pesat memiliki peran penting dalam meningkatkan pertumbuhan perekonomian. Dalam melaksanakan fungsi keuangan, pasar modal menyediakan dana yang dibutuhkan oleh pihak yang memerlukan dana, dan pihak yang memiliki kelebihan dana dapat ikut terlibat dalam kepemilikan perusahaan tanpa harus menyediakan aktiva riil yang diperlukan untuk melakukan investasi. Salah satu bagian penting dalam pasar modal adalah obligasi.

Obligasi merupakan surat berharga atau sertifikat yang berisi kontrak antara pemberi pinjaman dengan yang diberi pinjaman (emiten). Obligasi dapat memberikan penghasilan tetap yaitu berupa kupon bunga dan pokok utang pada waktu jatuh tempo yang ditentukan. Obligasi akan mendapatkan pemeringkatan secara berkala yang dikeluarkan oleh lembaga pemeringkat obligasi.

Peringkat obligasi dikeluarkan di Indonesia oleh lembaga pemeringkat yang salah satunya adalah PT PEFINDO. Pemeringkatan rating tersebut dilakukan untuk memberikan informasi kepada investor ataupun calon investor mengenai kemampuan dari penerbit obligasi untuk membayar bunga dan pokok utang berdasarkan analisis keuangan. Jadi peringkat obligasi dapat digunakan sebagai petunjuk seberapa aman suatu obligasi bagi investor, karena memberikan signal tentang probabilitas kegagalan pembayaran utang perusahaan dan kinerja dari perusahaan tersebut. Dapat dikatakan bahwa semakin tinggi peringkat obligasi, maka semakin tinggi pula kemampuan penerbit obligasi untuk membayar utangnya.

Peringkat Obligasi (Kamus BI, 2012) adalah Peringkat yang diberikan oleh suatu perusahaan penilai obligasi mengenai bonafiditas dari penerbit obligasi (ada empat predikat), misalnya perusahaan Standard & Poor’s mendapat predikat BBB atau baik; bank-bank komersial diizinkan untuk membeli obligasi yang diterbitkan oleh perusahaan dengan predikat ini; obligasi jenis ini juga dapat diterima sebagai gadai/fidusia seperti dana pensiun; obligasi dengan predikat yang lebih rendah dari BBB dikenal sebagal obligasi sampah (Junk bond) dan dianggap

sebagai investasi spekulatif (bond quality). Sedangkan Yield obligasi merupakan ukuran pendapatan obligasi yang akan diterima investor, yang cenderung bersifat tidak tetap (Mulyana, 2011). Kedua hal tersebut biasa menjadi perhatian utama pemilik modal dalam berobligasi.

Seorang pemilik modal yang ingin membeli obligasi sudah pasti memperhatikan peringkat obligasi dan yeild obligasi. Bapepam (Badan Pengawas Pasar Modal) mewajibkan setiap obligasi yang diterbitkan di Bursa Efek Indonesia diperingkat oleh lembaga pemeringkat. Pemeringkat obligasi yang terdapat di Indonesia adatigayaitu PT Pefindo (pemeringkatefek Indonesia), PT Kasnik Credit Rating dan Moody’s Indonesia. Obligasi yang diperingkat oleh lembaga pemeringkat bertujuan untuk menilai kinerja perusahaan dan menyatakan layak atau tidaknya obligasi tersebut di investasikan.

Kinerja perusahaan dapat dilihat dari Rasio Leverage perusahaan merupakan rasio keuangan yang menunjukan proporsi penggunan utang untuk pembiayaan investasi terhadap modal yang dimiiki. Semakin rendah Leverage perusahaan maka semakin baik peringkat obligasi perusahaan tersebut. Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan laba dalam hubungannya dengan tingkat penjualan, aktiva, maupun modal saham sendiri. Semakin tinggi rasio profitabilitas, maka semakin besar peringkat obligasi perusahaan.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Rasio Leverage Terhadap Peringkat Obligasi Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas adapun rumusan masalah atau pokok bahasan dalam penelitian ini adalah: Apakah Rasio Leverage berpengaruh terhadap peringkat obligasi pada perusahaan yang terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

80 2. LANDASAN TEORI

2.1 Obligasi

Obligasi merupakan surat hutang yang diterbitkan oleh suatu entitas dalam rangka mendapatkan dana yang memiliki suatu jangka waktu tertentu dan menawarkan bunga sebagai return atas dana yang disetorkan. Raharja dan Sari (2008:215) menyatakan bahwa obligasi adalah surat berharga tanda hutang dari pihak yang menerbitkannya (issuer) kepada investor sebagai pembeli yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok hutang pada waktu yang telah ditantukan kepada pihak pembeli obligasi tersebut.

Adapun obligasi sebagai salah satu bentuk surat berharga memiliki beberapa karakteristik, yaitu sebagai berikut:

a. Nilai obligasi (jumlah dana yang dipinjam) Dalam penerbitan obligasi, maka perusahaan akan dengan jelas menyatakan jumlah dana yang dibutuhkan yang dikenal dengan istilah “jumlah emisi obligasi” b. Principal dan Coupon rate

Nilai prinsipal obligasi adalah sejumlah uang yang disetujui oleh penerbit obligasi agar dibayarkan kepada pemegang obligasi pada masa jatuh tempo. Sedangkan coupon rate juga disebut nominal rate, adalah tingkat bunga yang disetujui penerbit untuk dibayar kepada pemegang obligasi setiap tahun. Besarnya pembayaran bungan setiap tahun kepada pemilik obligasi selama jangka waktu obligasi dinamakan coupon. Tingkat persentase coupon dikalikan nilai prinsipal obligasi menghasilkan besarnya coupon. c. Jangka waktu obligasi

Setiap obligasi mempunyai masa jatuh tempo atau berakhirnya masa pinjaman (maturity). Secara umum masa jatuh tempo obligasi adalah 5 tahun. Ada yang 1 tahun, ada pula yang 10 tahun. Semakin pendek jangka waktu obligasi maka akan semakin diminati oleh investor, karena dianggap resikonya kecil.

d. Jadwal pembayaran

Kewajiban pembayaran kupon obligasi oleh perusahaan penerbit, dilakukan secara berkala sesuai dengan kesepakatan sebelumnya, bisa dilakukan triwulan, semesteran, atau tahunan.

e. Diterbitkan oleh perusahaan atau pemerintah

2.2 Peringkat Obligasi

Setiap investasi memerlukan pertimbangan dan penilaian atas investasi tersebut. Penilaian atas obligasi adalah peringkat obligasi. Biasanya suatu obligasi sebelum ditawarkan kepada masyarakat pemodal diperingkat terlebih dahulu oleh lembaga pemeringkat.

Peringkat atas suatu obligasi dikeluarkan oleh lembaga independen yang memang berhak untuk memberikan suatu penilaian atas obligasi tersebut. Lembaga independen di Indonesia yang berwenang memberikan peringkat pada obligasi yaitu PT PEFINDO (Pemeringkat Efek Indonesia), PT Moody’s Indonesia, dan PT Fitch Ratings Indonesia.

Menurut Raharja dan Sari (2008:217) analisis pemeringkatan efek dilakukan berdasarkan:

a. Laporan keuangan tiga sampai lima tahun sebelumnya

b. Analisis sektoral dan industri c. Proyeksi keuangan

d. Perkiraan kinerja dimasa yang akan datang oleh manajemen emiten

2.3 PT. PEFINDO

PT. PEFINDO atau "PT Pemeringkat Efek Indonesia" didirikan di Jakarta pada tanggal 21 Desember 1993,

81 berpartisipasi dalam Asian Credit Rating Asosiasi Lembaga (ACRAA).

2.4 Persyaratan Umum Pemeringkatan PT PEFINDO

PT PEFINDO memberikan beberapa persyaratan bagi emiten yang akan diperingkat, antara lain:

a. Secara umum perusahaan beroperasi lebih dari lima tahun, meskipun PEFINDO juga memberikan peringkat kinerja terhadap perusahaan yang beroperasi kurang dari lima tahun.

b. Laporan keuangan telah diaudit oleh akuntan publik yang terdaftar di BAPEPAM dengan pendapat wajar tanpa pengecualian (unqualifiedopinion).

c. Laporan keuangan yang telah diaudit terakhir tidak melampaui 180 hari dari tanggal penutupan pelaporan keuangan. Jika melebihi batas, maka harus disertai dengan pernyataan direktur, komisaris, dan akuntan publik bahwa laporan tersebut benar-benar merefleksikan kondisi keuangan perusahaan.

d. Memberikan informasi dasar dan data pendukung lainnya yang dibutuhkan oleh PEFINDO untuk melengkapi penetapan rating.

e. Membayar biaya atas peringkat.

2.5 Proses Pemeringkat Obligasi

Proses pemeringkatan yang dilakukan oleh PT. PEFINDO biasanya merupakan permintaan dari perusahaan yang membutuhkan pemeringkatan. PT. PEFINDO akan segera menanggapi permintaan tersebut dengan mengirimkan sebuah rancangan kontrak dan surat yang berisi persyaratan apa saja yang perlu dipenuhi. Persyaratan tersebut terdiri dari laporan keuangan yang telah diaudit selama 3-5 tahun, beberapa pertanyaan terperinci, dan data operasional.

Setelah menerima kontrak yang telah ditandatangani, PT. PEFINDO akan membentuk sebuah kelompok analis yang terdiri dari dua analis yang mempunyai keahlian pada industri atausektor usaha tersebut. Proses pemeringkatan meliputi kunjungan ke fasilitas operasi perusahaan dengan tujuan untuk memperoleh pemahamanyang lebih baik mengenai kegiatan operasi perusahaan tersebut dan jika diperlukan analis akan mencari data dan

informasi dari sumber lain yang dapat diandalkan.

Proses selanjutnya adalah mengadakan pertemuan dengan pihak manajemen perusahaan dengan tujuan untuk membuat keputusan yang lebih baik pada keputusan kualitatif, terutama pada tingkat pengetahuan, kemampuan, komitmen, kebijakan, dan pengukuran kualitatif lainnya yang dapat berpengaruh pada hasil pemeringkatan. Kemudian analis tersebut akan mengadakan rapat dengan komite pemeringkatan untuk menyampaikan dan mengusulkan hasil peringkatnya. Setiap anggota komite pemeringkatan berhak bertanya kepada analis sebelum membuat keputusan pemeringkatan. Peringkat perusahaan tersebut akan ditetapkan berdasarkan keputusan dari anggota komite pemeringkatan. Perusahaan yang bersangkutan diberi kesempatan untuk melakukan banding dengan mengajukan data dan informasi baru. Namun dalam proses banding tersebut tidak memberikan jaminan dapat mengubah keputusan dari komite pemeringkatan sebelumnya.

Hasil pemeringkatan dapat dipublikasikan atau tidak dipublikasikan tergantung pada keputusan perusahaan. Jika dipublikasikan, PT. PEFINDO akan mengumumkan hasil tersebut pada media dan anggota-anggota PEFINDO. Pengumuman tersebut dalam bentuk pengumuman singkat dan laporan selengkapnya akan diumumkan di website PT. PEFINDO akan tetap menjaga kerahasiaan hasil pemeringkat terebut apabila perusahaan memilih untuk tidak mempublikasikannya.

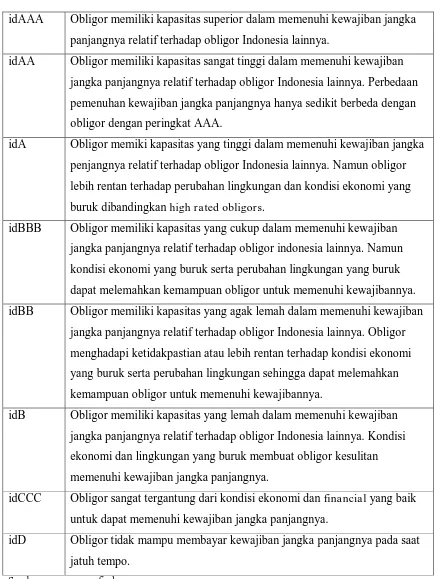

82 Tabel 2.1

Simbol dan Definisi Peringkat Obligasi

idAAA

Obligor memiliki kapasitas superior dalam memenuhi kewajiban jangka

panjangnya relatif terhadap obligor Indonesia lainnya.

idAA

Obligor memiliki kapasitas sangat tinggi dalam memenuhi kewajiban

jangka panjangnya relatif terhadap obligor Indonesia lainnya. Perbedaan

pemenuhan kewajiban jangka panjangnya hanya sedikit berbeda dengan

obligor dengan peringkat AAA.

idA

Obligor memiki kapasitas yang tinggi dalam memenuhi kewajiban jangka

penjangnya relatif terhadap obligor Indonesia lainnya. Namun obligor

lebih rentan terhadap perubahan lingkungan dan kondisi ekonomi yang

buruk dibandingkan

high rated obligors.

idBBB

Obligor memiliki kapasitas yang cukup dalam memenuhi kewajiban

jangka panjangnya relatif terhadap obligor indonesia lainnya. Namun

kondisi ekonomi yang buruk serta perubahan lingkungan yang buruk

dapat melemahkan kemampuan obligor untuk memenuhi kewajibannya.

idBB

Obligor memiliki kapasitas yang agak lemah dalam memenuhi kewajiban

jangka panjangnya relatif terhadap obligor Indonesia lainnya. Obligor

menghadapi ketidakpastian atau lebih rentan terhadap kondisi ekonomi

yang buruk serta perubahan lingkungan sehingga dapat melemahkan

kemampuan obligor untuk memenuhi kewajibannya.

idB

Obligor memiliki kapasitas yang lemah dalam memenuhi kewajiban

jangka panjangnya relatif terhadap obligor Indonesia lainnya. Kondisi

ekonomi dan lingkungan yang buruk membuat obligor kesulitan

memenuhi kewajiban jangka panjangnya.

idCCC

Obligor sangat tergantung dari kondisi ekonomi dan

financialyang baik

untuk dapat memenuhi kewajiban jangka panjangnya.

idD

Obligor tidak mampu membayar kewajiban jangka panjangnya pada saat

jatuh tempo.

83 2.6 Rasio Leverage

Rasio Leverage merupakan rasio yang menunjukkan tingkat proporsi penggunaan utang dalam membiayai investasi (Raharja & Sari, 2008). Pecking Order Theory menjelaskan sumber dana yang disukai perusahaan adalah internal financing (pendanaan hasil operasi). Jika dana internal masih belum mencukupi, maka dibutuhkan pendanaan dari hasil utang (obligasi) serta penerbitan saham baru (Husnan, 2003).

Perusahaan yang hanya menggunakan pendanaan hasil operasi kurang maksimal karena menambah persentase pajak. Akan tetapi jika perusahaan utang, maka akan mendapatkan manfaat untuk perkembangan usaha. Utang diperbolehkan sejauh masih memberikan manfaat, karena utang dalam jumlah yang besar dapat menyebabkan kebangkrutan bagi perusahaan (Husnan, 2003). Pengertian Leverage mengacu pada penggunaaan assets dan sumber dana oleh perusahaan dimana perusahaan harus mengeluarkan biaya tetap & beban tetap. Apabila Leverage menunjukan nilai yang tinggi maka perusahaan tersebut kemungkinan masuk kategori non-investment grade, dengan Leverage yang tinggi risiko yang dihadapi semakin besar. Investor tidak mau untuk mengambil risiko jika pemilik perusahaan hanya menyediakan sebagian kecil dari seluruh pembiayaan, karena risiko perusahaan ditanggung terutama oleh para kreditor. Oleh karena itu, perusahaan akan sulit mendapatkan tambahan dana.

2.7 Pengembangan Hipotesis

Leverage adalah utang sumber dana yang digunakan perusahaan untuk membiayai asetnya diluar sumber dana modal atau ekuitas. Leverage dibagi menjadi dua yaitu Leverage operasi (operating Leverage) dan Leverage keuangan (financial Leverage). Leverage operasi adalah suatu indikator perubahan laba bersih yang diakibatkan oleh besarnya volume penjualan sedangkan Leverage keuangan menunjukkan kemampuan perusahaan dalam membayar utang dengan equity yang dimilikinya (Samani, 2008).

Dalam penelitian ini, Leverage digunakan untuk mewakili variabel karakteristik perusahaan, berdasarkan penelitian-penelitian terdahulu mengenai determinan peringkat obligasi. Leverage digunakan sebagai proksi dari resiko default

sebuah perusahaan, dimana semakin tinggi Leverage mencerminkan resiko default yang lebih besar.

Ha : Rasio Leverage berpengaruh terhadap peringkat obligasi

3. METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan jenis asosiatif, untuk menganalisis hubungan antara suatu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi lain. Penelitian ini juga termasuk dalam tipe penelitian penjelasan (explanatory research) yang memfokuskan pada hubungan antara variabel-variabel penelitian dan menguji hipotesis seperti yang telah dirumuskan sebelumnya. Menurut dimensi waktunya, penelitian ini bersifat pooled, yaitu observasi yang melibatkan data time series dan cross sectional menggunakan data obligasi yang diterbitkan dan terdaftar di Bursa Efek Indonesia periode 2009 - 2012.

3.2 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah teknik dokumentasi. Data yang diperlukan adalah Leverage (LEV) dan peringkat obligasi (RATE) yang diterbitkan oleh perusahaan dan terdaftar di Bursa Efek Indonesia pada periode 2009 – 2012.

3.2.1 Sumber Data

Data yang digunakan adalah data sekunder yang dikumpulkan oleh lembaga pengumpul data Indonesian Capital Market Directory (ICMD), Indonesia Bond Market Directory (IBMD), website idx.co.id, website ksei.co.id, serta publikasi-publikasi dalam bentuk lainnya.

3.2.2 Populasi dan Sampel

Populasi adalah sekumpulan objek yang memiliki kesamaan karakteristik dan ciri-ciri dalam satu atau beberapa hal dan yang membentuk masalah pokok dalam suatu riset khusus. Populasi dalam penelitian ini adalah obligasi yang diterbitkan dan terdaftar di Bursa Efek Indonesia periode 2009 - 2012. Terdapat 97 perusahaan yang melakukan penerbitan obligasi.

84 (jumlahnya lebih sedikit daripada jumlah populasi). Teknik pengambilan sampel yang digunakan dalam dalam penelitian ini yaitu dengan metode purposive sampling, yaitu sampel dipilih berdasarkan kesesuaian karakteristik dengan kriteria sampel yang ditentukan agar diperoleh sampel yang representative.

Pemilihan sampel dilakukan secara purposive, yaitu dengan menggunakan kriteria tertentu dalam melakukan pemilihan sampel. Kriteria tersebut adalah:

a. Perusahaan yang menerbitkan obligasi dan terdaftar di Bursa Efek Indonesia pada periode 1 Januari 2009 sampai dengan 31 Desember 2012.

b. Obligasi perusahaan masih aktif beredar di pasar dan terdaftar di OTC FIS Bursa Efek Indonesia selama periode pengamatan. c. Perusahaan emiten terdaftar dalam

peringkat obligasi yang dikeluarkan oleh PT. PEFINDO dan selama periodepengamatan.

d. Obligasi perusahaan yang paling aktif diperdagangkan selama periode pengamatan.

e. Perusahaan emiten memiliki laporan keuangan lengkap dan telah diaudit oleh auditor independen selama periode pengamatan.

3.3 Variabel Penelitian 3.3.1 Variabel Dependen

Variabel peringkat obligasi yang diwakili dengan simbol (RATE), ditentukan dengan memberikan skor kepada setiap sampel obligasi, berdasarkan peringkat yang diberikan lembaga pemeringkat di Indonesia PT. PEFINDO kepada masing-masing obligasi tersebut.

Variabel peringkat dikelompokkan menjadi dua kategori, yaitu:

a. Kategori speculative grade untuk perusahaan yang risiko defaultnya tinggi. Kategori ini dinyatakan dalam peringkat BB-D untuk PT. PEFINDO,

b. Kategori investment grade untuk perusahaan yang risiko defaultnya rendah. Kategori ini dinyatakan dalam peringkat AAABBB untuk PT. PEFINDO.

3.3.2. Variabel Independen

Leverage (LEV) diukur dengan membagi total hutang dengan total aktiva/ asset (Harahap, 2009). Diharapkan tingkat

leverage memiliki hubungan terhadap peringkat obligasi.

LEVERAGE =

3.4 Metode Analisis Data 3.4.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau de suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum dan minimum, menurut Ghozali (2011:19).

3.4.2 Alat Analisis

Analisis yang digunakan untuk menguji hubungan variabel dependen dan independen adalah analisis regresi linier sederhana. Model kuantitatif untuk hipotesis diatas dirumuskan sebagai berikut:

Model Regresinya adalah: Y = a + b1LEV+ e

Keterangan :

Y= Peringkat Obligasi a = Konstanta

LEV = Rasio Leverage b1 = Koefisien Regresi

e = Kesalahan Pengganggu (residual)

3.4.3 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal, Ghozali (2011). Model regresi yang baik memiliki distribusi data normal atau mendekati normal. Dasar pengambilan keputusan:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi Normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi Normalitas.

3.4.3 Pengujian Hipotesis

85 3.4.3.1 Uji Satistik F

Uji F digunakan untuk menguji apakah model regresi yang digunakan sudah layak.

Ketentuan yang digunakan dalam uji F adalah sebagai berikut :

1. Jika F hitung lebih besar dari F tabel atau probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka model penelitian dapat digunakan atau model tersebut sudah layak.

2. Jika F hitung lebih kecil dari F tabel atau probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05), maka model penelitian tidak dapat digunakan atau model tersebut tidak layak.

3. membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Jika nilai F hitung lebih besar daripada nilai F tabel, maka model penelitian sudah layak.

3.4.3.2 Uji Statistik t

Uji statistik t ini biasanya digunakan untuk mengetahui berapa besar masing-masing variabel independen memberikan pengaruh signifikan terhadap variabel dependen. Jika menggunakan tingkat kepercayaan (α) 95% maka jika tingkat signifikansi yang diperoleh > 0.05, maka H0

diterima. Dan sebaliknya jika < 0.05, maka H0

ditolak, yang menunjukkan masing-masing variabel independen tersebut berpengaruh secara signifikan terhadap variabel dependen.

4. HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1. 1 Data Sampel

Data pada penelitian ini merupakan data sekunder yang diperoleh dari data yang berasal dari Bursa Efek Indonesia (BEI) yaitu Indonesian Capital Market Directory (ICMD), Indonesian Bond Market Directory (IBMD), dan juga data peringkat dari PT PEFINDO. Dalam pengambilan sampel peneliti menetapkan kriteria, seperti dalam tabel dibawah ini:

Tabel 4.1.

Kriteria Pemilihan Sampel

Sumber Data : ICMD dan IBMD

4.1.2 Statistik Deskriptif

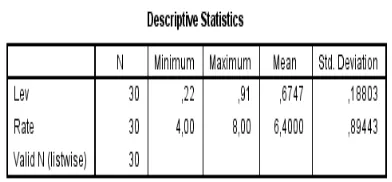

Berdasarkan hasil analisis statistik deskriptif, maka berikut didalam Tabel 4.2 akan ditampilkan karakteristik sampel yang digunakan didalam penelitian ini meliputi: jumlah sampel (N), rata-rata sampel (mean), nilai maksimum, nilai minimum serta standar deviasi (σ) untuk masing-masing variabel.

Pada tabel 4.2 menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini sebanyak 30 sampel data yang diambil dari daftar obligasi yang tercatat di Indonesian Capital Market Directory (ICMD) serta masih beredar hingga akhir periode pengamatan yaitu tahun 2012. Selain itu, obligasi yang dimasukkan ke dalam sampel juga tercatat aktif diperdagangkan selama tahun 2012. Data perdagangan diperoleh dari Indonesian Bond Market Directory (IBMD).

Tabel 4.2 Statistik Deskriptif

86 Dapat dilihat pada tabel 4.2 diatas, Variabel Peringkat Obligasi (RATE) memiliki nilai rata-rata 6,40 dengan standar deviasi sebesar 0,894. dengan skor RATE terendah sebesar 4 (BB), dan skor RATE tertinggi sebesar 8 (AAA). Karena nilai penyimpangan tidak lebih besar dari mean-nya, data Variable RATE bisa dikatakan cukup baik.

Variabel Leverage (LEV) memiliki nilai rata-rata 0,6747 dengan standar deviasi sebesar 0,18803. dengan nilai LEV terendah sebesar 0,22 dimiliki oleh perusahaan Duta Pertiwi Tbk, dan nilai LEV tertinggi sebesar 0,91 dimiliki oleh Bank Permata Tbk. Karena nilai penyimpangan lebih kecil dari mean-nya, data Variable LEV bisa dikatakan cukup baik..

4.1.3 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi yang digunakan, variabel residual memiliki distribusi normal. Untuk menguji apakah distribusi data normal atau tidak, yaitu dengan uji statistik. Pengujian normalitas data secara analisis statistic dilakukan dengan menggunakan uji Kolmogorov-Smirnov.

Tabel 4.3 dibawah ini menunjukkan hasil uji normalitas menggunakan One Sample Kolmogorov Smirnov.

Tabel 4.3 Hasil Uji Normalitas

Sumber: data yang diolah

Dilihat dari tabel Kolmogorov-Smirnov didapatkan nilai K-S Z dari model persamaan yaitu sebesar 1,363 dan 0,808, sehingga dapat diindikasikan model terdistribusi normal.

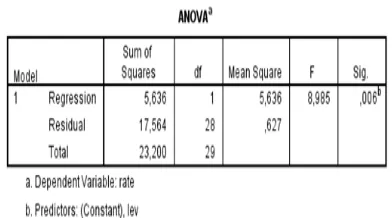

4.1.4 Uji Statistik F

Uji statistik F digunakan untuk menguji apakah model regresi yang digunakan sudah layak. Ketentuan yang digunakan dalam uji F adalah sebagai berikut :

a. Jika F hitung lebih besar dari F tabel atau probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka model penelitian dapat digunakan atau model tersebut sudah layak.

b. Jika F hitung lebih kecil dari F tabel atau probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05), maka model penelitian tidak dapat digunakan atau model tersebut tidak layak.

c. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Jika nilai F hitung lebih besar daripada nilai F tabel, maka model penelitian sudah layak.

Tabel 4.4 dibawah ini menunjukkan hasil pengujian hipotesisi dengan uji statistik F.

Tabel 4.4 Hasil Uji Statistik F

Sumber: data yang diolah

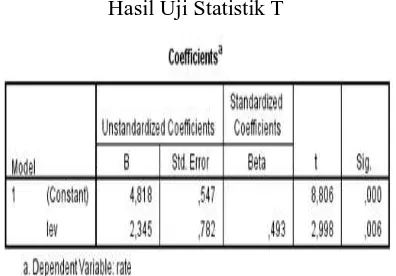

87 4.1.4 Uji Statistik T

Uji statistik t ini biasanya digunakan untuk mengetahui berapa besar masing-masing variabel independen memberikan pengaruh signifikan terhadap variabel dependen. Jika menggunakan tingkat kepercayaan (α) 95% maka jika tingkat signifikansi yang diperoleh > 0.05, maka H0

diterima. Dan sebaliknya jika < 0.05, maka H0

ditolak, yang menunjukkan masing-masing variabel independen tersebut berpengaruh secara signifikan terhadap variabel dependen.

Tabel 4.5 dibawah ini menunjukkan hasil pengujian hipotesisi dengan uji statistik t.

Tabel 4.5 Hasil Uji Statistik T

Sumber: data yang diolah

Tabel 4.5 Menunjukan hasil uji t, berdasarkan hasil pengujian diatas, terlihat bahwa variable peringkat obligasi (RATE) dipengaruhi leverage dengan persamaan matematis sebagai berikut,

RATE = 4,818 + 2,345 LEV + e

Dari persamaan tersebut dapat dijelaskan pengaruh variable independen terhadap variable dependen sebagai berikut: Koefisien regresi +2,345 menyatakan hubungan positif bahwa setiap kenaikan satu persen variable Leverage (LEV). Akan menaikan peringkat obligasi (RATE) sebesar 2,345 poin, hasil uji t menunjukan variabel independen memiliki tingkat signifikansi sebesar 0,006 lebih kecil dari 0,05, dengan demikian Ha terdukung, sehingga dapat dikatakan Leverage berpengaruh secara signifikan terhadap peringkat obligasi.

4.2 Pembahasan

Hasil Uji Regresi Liner Sederhana menunjukan bahwa Leverage berpengaruh signifikan positif terhadap peringkat obliigasi.. Hasil pertama konsisten dengan penelitan Prabowo (2011) yang mendapati hasil yang sama, diharapkan leverage memiliki hubungan signifikan terhadap peringkat obligasi.

5. SIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan hasil analisis data dari penelitian tentang pengaruh Rasio Leverage terhadap peringkat obligasi perusahaan yang aktif di bursa efek, maka dapat ditarik kesimpulan sebagai berikut: Rasio Leverage berpengaruh positif terhadap peringkat obligasi, sehingga peningkatan rasio Leverage akan meningkatkan peringkat obligasi.

5.2 Keterbatasan Penelitian

Dari hasil penelitian ini terdapat beberapa keterbatasan, adapun keterbatasan yang dapat ditemukan adalah sebagai berikut:

1. Periode penelitian hanya empat tahun, yaitu tahun 2009-2012, dimana periode pengamatan yang pendek dalam banyak hal akan mempengaruhi tingginya peringkat obligasi

2. Jumlah sempel perusahaan dalam penelitian hanya 30 perusahaan.

5.3 Saran

Berdasarkan beberapa keterbatasan yang ditemukan, maka peneliti mengharapkan saran-saran berikut ini dapat melengkapi penelitian-penelitian selanjutnya :

1. Peneliti yang akan datang sebaiknya menggunakan data dengan periode tahun yang lebih panjang dan menganalisis kenaikan atau penurunan peringkat obligasi untuk mendapatkan hasil pengukuran yang lebih valid.

88 3. Penelitian selanjutnya diharapkan

menggunakan variable yang lebih luas sehingga bisa didapatkan hasil yang lebih baik

DAFTAR PUSTAKA

Bapepam. 2003. Panduan Investasi di Pasar Modal Indonesia. Jakarta.

Bank Indonesia. 2012. “Kamus Bank

Indonesia”.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Badan Penerbit Universitas Dipenegoro. Semarang.

Husnan, Suad. 2003. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Unit Penerbit dan Percetakan AMP YKPN. Yogyakarta.

Komite Nasional Kebijakan Governance. 2006. “Pedoman Umum Good Corporate Governance Indonesia”. Jakarta.

Mulyana, Deden. 2011. “Analisis Investasi dan Manajemen Resiko”. Materi 8. Universitas Siliwangi.

Raharja dan Mayla Pramono Sari. 2008. “Perbandingan Alat Analisis (Diskriminan dan Regresi Logistik) Terhadap Peringkat

Obligasi (PT PEFINDO)”. Maksi

Universitas Trisakti. 8 (1): 87-104. Jakarta. Sartono, Agus. 2001. “Manajemen Keuangan Teori & Aplikasi”. Edisi Keempat, Cetakan Pertama, BPFE Yogyakarta, Yogyakarta.

Harahap, Sofyan Syafri. 2009. Analisis Kritis Atas Laporan keuangan. Penerbit Rajawali Pers. Jakarta.

Prabowo. Suryo. 2011.” Analisis Pengaruh Corporate Governance Terhadap Peringkat dan Yeild Obligasi Perusahaan di Indonesia”. . Universitas Sebelas Maret. Surakarta.

http://www.bi.go.id/web/id/