DaftarPersentasePerusahaan PenerbitSukukBesertaSukuk yang beredarPadaTahun 2012 – 2014

LAMPIRAN 1

No Kode Nama Perusahaan NamaSukuk

1 ADHI PT AdhiKarya (Persero) Tbk

SukukSubordinasiMudharabahBerkelanjutan I AdhiTahap I Tahun 2012

SukukSubordinasiMudharabahBerkelanjutan I AdhiTahap I Tahun 2013

2 ADR PT AdiraDinamika Multi Financial Tbk

SukukMudharabahblkt I AdiraTahapITahun 2013 Seri A SukukMudharabahblkt I AdiraTahapIITahun 2013 Seri B SukukMudharabahblkt I AdiraTahapIITahun 2013 Seri C SukukMudharabahblkt I AdiraTahap II Tahun 2014 Seri

A

SukukMudharabahblkt I AdiraTahap II Tahun 2014 Seri B

3 AGII PT Aneka Gas Industri SukukIjarah Aneka Gas Indusri I Tahun 2008 SukukIjarah Aneka Gas Indusri II Tahun 2012

4 BBMI PT Bank Muamalat Indonesia Tbk

SukukSubordinasiMudharabah I Tahap II Bank MuamalatTahun 2008

SukukSubordinasiMudharabahBerkelanjutan I Tahap II Bank MuamalatTahun 2012

Sukuk Subordinasi MudharabahBerkelanjutan I Tahap II Bank MuamalatTahun 2013

5 BSSR PT Bank Pembangunan Daerah

Sulawesi Selatan SukukMudharabah Bank Sulselbar I Tahun 2011

6 ISAT PT IndosatTbk

SukukIjarahIndosat III Tahun 2008 SukukIjarahIndosat VI Tahun 2009 Seri A

SukukIjarahIndosat VI tahun 2009 Seri B SukukIjarahIndosat V tahun 2012 7 MYOR PT Mayora Indah Tbk Sukukmudharabah II Mayora Indah tahun 2012

8 PLN PT Perusahaan Listrik Negara

SukukIjarah PLN II Tahun 2007 SukukIjarah PLN III Tahun 2009 Seri A SukukIjarah PLN III Tahun 2009 Seri B SukukIjarah PLN IV Tahun 2010 Seri A SukukIjarah PLN IV Tahun 2010 Seri B SukukIjarah PLN V Tahun 2010 Seri A SukukIjarah PLN V Tahun 2010 Seri B 9 SSMM PT SumberdayaSewatama SukukIjarahSumberdayaSewatama I Tahun 2012 10 SMRA PT SummareconAgungTbk SukukIjarahSummareconAgung I tahap II Tahun 2013

DaftarPersentaseDebt to Equity Ratio

(DER)PerusahaanPenerbitSukukBesertaSukuk yang beredarPadaTahun 2012 – 2014

No Kode NamaSukuk Debt to Equity Ratio(DER)

2012 2013 2014

1 ADHI

SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2012 5.80 5.25 4.75 SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2013 - 5.25 4.75

2 ADR

SukukMudharabahblkt I AdiraTahapITahun

2013 Seri A - 5.14 7.35

SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri B - 5.14 7.35

SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri C - 5.14 7.35

SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri A - - 7.35

SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri B - - 7.35

3 AGII SukukIjarah Aneka Gas Indusri I Tahun 2008 5.67 3.14 - SukukIjarah Aneka Gas Indusri II Tahun 2012 5.67 3.14 1.99

4 BBMI

SukukSubordinasiMudharabah I Tahap II Bank

MuamalatTahun 2008 4.48 4.97 4.35

SukukSubordinasiMudharabahBerkelanjutan I

Tahap II Bank MuamalatTahun 2012 4.48 4.97 4.35 Sukuk Subordinasi MudharabahBerkelanjutan I

Tahap II Bank MuamalatTahun 2013 - 4.97 4.35 5 BSSR SukukMudharabah Bank Sulselbar I Tahun

2011 5.57 5.11 4.81

6 ISAT

SukukIjarahIndosat III Tahun 2008 1.85 4.30 3,75

SukukIjarahIndosat VI Tahun 2009 Seri A 1.85 4.30 3.75 SukukIjarahIndosat VI tahun 2009 Seri B 1.85 4.30 3.75

SukukIjarahIndosat V tahun 2012 1.85 4.30 3.75

7 MYOR Sukukmudharabah II Mayora Indah tahun 2012 1.70 1.50 0.89

8 PLN

SukukIjarah PLN II Tahun 2007 2.50 2.92 2.66

SukukIjarah PLN III Tahun 2009 Seri A 2.50 2.92 2.66

SukukIjarah PLN III Tahun 2009 Seri B 2.50 2.92 2.66

SukukIjarah PLN IV Tahun 2010 Seri A 2.50 2.92 2.66

SukukIjarah PLN IV Tahun 2010 Seri B 2.50 2.92 2.66

SukukIjarah PLN V Tahun 2010 Seri A 2.50 2.92 2.66

SukukIjarah PLN V Tahun 2010 Seri B 2.50 2.92 2.66

9 SSMM SukukIjarahSumberdayaSewatama I Tahun

2012 5.09 3.82 4.04

10 SMRA SukukIjarahSummareconAgung I tahap II

DaftarPersentaseReturn on Asset (ROA) Perusahaan

PenerbitSukukBesertaSukuk yang beredarPadaTahun 2012 – 2014 LAMPIRAN 3

No Kode NamaSukuk Return in Asset (ROA)

2012 2013 2014

1 ADHI

SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2012 7.40 7.34 5.75 SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2013 - 7.34 5.75

2 ADR

SukukMudharabahblkt I AdiraTahapITahun

2013 Seri A - 5.50 2.26

SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri B - 5.50 2.26

SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri C - 5.50 2.26

SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri A - - 2.26

SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri B - - 2.26

3 AGII SukukIjarah Aneka Gas Indusri I Tahun 2008 7.80 10.85 - SukukIjarah Aneka Gas Indusri II Tahun 2012 7.80 10.85 2.50

4 BBMI

SukukSubordinasiMudharabah I Tahap II Bank

MuamalatTahun 2008 8.80 5.07 12.10

SukukSubordinasiMudharabahBerkelanjutan I

Tahap II Bank MuamalatTahun 2012 8.80 5.07 12.10 SukukMudharabah Bank Sulselbar I Tahun

2011 - 5.07 12.10

5 BSSR SukukIjarahIndosat III Tahun 2008 4.79 3.21 4.810

6 ISAT

SukukIjarahIndosat VI Tahun 2009 Seri A 8.80 2.80 2.40

SukukIjarahIndosat VI tahun 2009 Seri B 8.80 2.80 2.40

SukukIjarahIndosat V tahun 2012 8.80 2.80 2.40

Sukukmudharabah II Mayora Indah tahun 2012 8.80 2.80 2.40

7 MYOR SukukIjarah PLN II Tahun 2007 9.96 5.43 3.90

8 PLN

SukukIjarah PLN III Tahun 2009 Seri A 5.53 4.44 2.94

SukukIjarah PLN III Tahun 2009 Seri B 5.53 4.44 2.94

SukukIjarah PLN IV Tahu 2010 Seri A 5.53 4.44 2.94

SukukIjarah PLN IV Tahu 2010 Seri B 5.53 4.44 2.94

SukukIjarah PLN V Tahun 2010 Seri A 5.53 4.44 2.94

SukukIjarah PLN V Tahun 2010 Seri B 5.53 4.44 2.94

SukukIjarahSumberdayaSewatama I Tahun

2012 5.53 4.44 2.94

9 SSMM SukukIjarahSummareconAgung I tahap II

Tahun 2013 6.75 2.20 2.00

10 SMRA SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2012 - 8.02 9.00

DaftarPersentase Current Ratio (CR)Perusahaan

PenerbitSukukBesertaSukuk yang beredarPadaTahun 2012 – 2014

No Kode NamaSukuk Current Ratio (CR)

2012 2013 2014

1 ADHI

SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2012 124.40

120.10 140.20 SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2013 -

120.10 140.20

2 ADR

SukukMudharabahblkt I AdiraTahapITahun

2013 Seri A -

74.00 98.00 SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri B -

74.00 98.00 SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri C -

74.00 98.00 SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri A - -

98.00 SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri B - -

98.00

3 AGII

SukukIjarah Aneka Gas Indusri I Tahun 2008 114.1 0

81.40

-

SukukIjarah Aneka Gas Indusri II Tahun 2012 114.1 0

81.40 122.00

4 BBMI

SukukSubordinasiMudharabah I Tahap II Bank MuamalatTahun 2008

89.70 69.60 270.30 SukukSubordinasiMudharabahBerkelanjutan I

Tahap II Bank MuamalatTahun 2012

89.70 69.60 270.30 SukukMudharabah Bank Sulselbar I Tahun

2011 -

69.60 270.30

5 BSSR SukukIjarahIndosat III Tahun 2008 78.00 88.10 54.00 6 ISAT

SukukIjarahIndosat VI Tahun 2009 Seri A 75.43 49.80 53.60 SukukIjarahIndosat VI tahun 2009 Seri B 75.43 49.80 53.60

SukukIjarahIndosat V tahun 2012 75.43 49.80 53.60

Sukukmudharabah II Mayora Indah tahun 2012 75.43 49.80 53.60

7 MYOR SukukIjarah PLN II Tahun 2007 87.60 87.00 98.80

8 PLN

SukukIjarah PLN III Tahun 2009 Seri A 92.10 94.40 97.81 SukukIjarah PLN III Tahun 2009 Seri B 92.10 94.40 97.81 SukukIjarah PLN IV Tahu 2010 Seri A 92.10 94.40 97.81 SukukIjarah PLN IV Tahu 2010 Seri B 92.10 94.40 97.81 SukukIjarah PLN V Tahun 2010 Seri A 92.10 94.40 97.81 SukukIjarah PLN V Tahun 2010 Seri B 92.10 94.40 97.81 SukukIjarahSumberdayaSewatama I Tahun

2012 92.10

94.40

97.81 9 SSMM SukukIjarahSummareconAgung I tahap II

Tahun 2013 65.00

131.00

51,00 10 SMRA SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2012 - 142.70 77,00

DaftarPersentaseMaturitasPerusahaan PenerbitSukukBesertaSukuk yang beredarPadaTahun 2012 – 2014

No Kode NamaSukuk Maturitas

2012 2013 2014

1 ADHI

SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2012 5 4 3

SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2013 - 5 4

2 ADR

SukukMudharabahblkt I AdiraTahapITahun

2013 Seri A - 1 1

SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri B - 2 1

SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri C - 3 2

SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri A - - 3

SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri B - - 3

3 AGII SukukIjarah Aneka Gas Indusri I Tahun 2008 1 - -

SukukIjarah Aneka Gas Indusri II Tahun 2012 5 4 3

4 BBMI

SukukSubordinasiMudharabah I Tahap II Bank

MuamalatTahun 2008 6 5 4

SukukSubordinasiMudharabahBerkelanjutan I

Tahap II Bank MuamalatTahun 2012 10 9 8

SukukMudharabah Bank Sulselbar I Tahun

2013 - 10 9

5 BSSR SukukIjarahIndosat III Tahun 2008 4 3 2

6 ISAT

SukukIjarahIndosat VI Tahun 2009 Seri A 2 1 0

SukukIjarahIndosat VI tahun 2009 Seri B 3 2 1

SukukIjarahIndosat V tahun 2012 4 3 2

Sukukmudharabah II Mayora Indah tahun 2012 7 6 5

7 MYOR SukukIjarah PLN II Tahun 2007 5 4 3

8 PLN

SukukIjarah PLN III Tahun 2009 Seri A 5 4 3

SukukIjarah PLN III Tahun 2009 Seri B 2 1 0

SukukIjarah PLN IV Tahu 2010 Seri A 4 3 2

SukukIjarah PLN IV Tahu 2010 Seri B 6 5 4

SukukIjarah PLN V Tahun 2010 Seri A 9 8 7

SukukIjarah PLN V Tahun 2010 Seri B 10 9 8

SukukIjarahSumberdayaSewatama I Tahun

2012 10 9 8

9 SSMM SukukIjarahSummareconAgung I tahap II

Tahun 2013 5 4 3

10 SMRA SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2012 - 5 4

DaftarPersentasePeringkatSukukPerusahaanPenerbitSukukBesertaSukuk yang beredarPadaTahun 2012 – 2014

No Kode NamaSukuk PeringkatSukuk

2012 2013 2014

1 ADHI

SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2012 14 15 15

SukukSubordinasiMudharabahBerkelanjutan I

AdhiTahap I Tahun 2013 - 15 15

2 ADR

SukukMudharabahblkt I AdiraTahapITahun

2013 Seri A - 19 19

SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri B - 19 19

SukukMudharabahblkt I AdiraTahapIITahun

2013 Seri C - 19 19

SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri A - - 19

SukukMudharabahblkt I AdiraTahap II Tahun

2014 Seri B - - 19

3 AGII SukukIjarah Aneka Gas Indusri I Tahun 2008 14 - -

SukukIjarah Aneka Gas Indusri II Tahun 2012 14 12 19

4 BBMI

SukukSubordinasiMudharabah I Tahap II Bank

MuamalatTahun 2008 16 15 15

SukukSubordinasiMudharabahBerkelanjutan I

Tahap II Bank MuamalatTahun 2012 16 15 15 5 BSSR SukukMudharabah Bank Sulselbar I Tahun

2011 15 15 14

6 ISAT

SukukIjarahIndosat III Tahun 2008 19 15 -

SukukIjarahIndosat VI Tahun 2009 Seri A 19 19 22

SukukIjarahIndosat VI tahun 2009 Seri B 19 19 22

SukukIjarahIndosat V tahun 2012 19 19 22

7 MYOR Sukukmudharabah II Mayora Indah tahun 2012 19 19 14

8 PLN

SukukIjarah PLN II Tahun 2007 19 17 21

SukukIjarah PLN III Tahun 2009 Seri A 19 21 -

SukukIjarah PLN III Tahun 2009 Seri B 19 21 -

SukukIjarah PLN IV Tahu 2010 Seri A 19 21 21

SukukIjarah PLN IV Tahu 2010 Seri B 19 21 21

SukukIjarah PLN V Tahun 2010 Seri A 19 21 21

SukukIjarah PLN V Tahun 2010 Seri B 19 21 21

9 SSMM SukukIjarahSumberdayaSewatama I Tahun

2012 15 21 15

10 SMRA SukukIjarahSummareconAgung I tahap II

Tahun 2013 15 15 16

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 70

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.19828699

Most Extreme Differences

Absolute .117

Positive .117

Negative -.050

Kolmogorov-Smirnov Z .977

Asymp. Sig. (2-tailed) .296

a. Test distribution is Normal.

b. Calculated from data.

Regression

Variables Entered/Removeda

Model Variables

Entered

Variables

Removed

Method

1 Maturitas, DER,

ROA, CRb . Enter

a. Dependent Variable: abs

b. All requested variables entered.

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .267a .071 .014 1.23461

a. Predictors: (Constant), Maturitas, DER, ROA, CR

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 2.485 .577 4.303 .000

DER -.058 .098 -.074 -.590 .557

ROA -.020 .064 -.044 -.307 .760

CR -.001 .004 -.022 -.153 .879

Maturitas -.113 .058 -.249 -1.961 .054

Variables Entered/Removeda

Model Variables Entered Variables

Removed

Method

1 Maturitas, DER, ROA, CRb

. Enter

a. Dependent Variable: PeringkatSukuk

b. All requested variables entered.

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .671a .450 .416 2.09526 1.732

a. Predictors: (Constant), Maturitas, DER, ROA, CR

b. Dependent Variable: PeringkatSukuk

Descriptives

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PeringkatSukuk 70 12.00 22.00 17.9571 2.74224

DER 70 .89 7.35 3.9097 1.58264

ROA 70 2.00 12.10 5.3817 2.76824

CR 70 49.80 270.30 96.2113 43.24600

Maturitas 70 .00 10.00 4.3714 2.74084

Valid N (listwise) 70

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 233.514 4 58.379 13.298 .000b

Residual 285.357 65 4.390

Total 518.871 69

a. Dependent Variable: PeringkatSukuk

DAFTAR PUSTAKA

Buku:

Sartono, Agus, 2001. Manajemen Keuangan Teori dan Aplikasi, BPEF, Yogyakarta

Bringham, Eugene F. dan Joel F. Houston, 2006. Dasar-dasar Manajemen Keuangan, Buku 1,

Edisi 10, Salemba Empat, Jakarta.

Darmidji Tjipto da Hendry M Fakhruddin, 2001. Pasar Modal di Indonesia, Salemba Empat,

Jakarta

Fabozzi, Frank J, 2000. Manajemen Investasi, Buku Dua, Salemba Empat, Pearson Education Asia Pte. Ltd. Prentice-Hall

Fahmi, Irham, 2014. Analisis Laporan Keuangan, Alfabeta, Bandung

Gitman, Lawrence J, 2006. Principles of Manajerial Finance, International Edition, 10th edition,

Pearson Education, Boston

Ghozali, Imam, 2009. Ekonometrika, Teori, Konsep, dan Aplikasi dengan SPSS 17, Universitas Diponegoro, Semarang.

Halim, Abdul, 2015. Manajemen Keuangan Bisnis: Konsep dan Aplikasi, Edisi Pertama, Mitra Wacana Media, Jakarta.

Herwidi, 2005. Teori Portofolio dan analisis Investasi, Edisi Ketiga, PT Gramedia Pustaka

Utama, Jakarta.

I Made Sudana, 2011. Manajemen Keuangan Perusahaan. Erlangga, Jakarta.

Jogiyanto, H.M., 2003. Teori Portofolio dan Analisis Investasi, Edisi 3. BPEF, Yogyakarta.

Kasmir, 2008. Analisis Laporan Keuangan, Raja Grafindo Persada, Jakarta.

Mamduh M. Hanafi dan Abdul Halim, 2003. Analisis Laporan Keuangan, UPP

AMP YPKN, Yogyakarta

Moechdie, Abi Hurairah dan Haryajid Ramelan, 2012. Gerbang Pintar Pasar Modal, Edisi 1,

PT. Capital Bridge Advisor, Jakarta.

Moeljadi. 2006. Manajemen Keuangan Pendekatan Kualitatif dan Kuantitatif, Bayumedia

Publishing, Malang.

Nastiti, Ari Sita dan Tatang Ary Gumanti, 2011. Kualitas Audit dan Manajemen Laba Pada

Initial Public Offering di Indonesia, Simposium Nasional Akuntansi XIV, Aceh

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2011. Analisis Data untuk Manajemen dan

Bisnis, USU Press, Medan.

Sugiyono, 2012. Metode Penelitian Kunatitatif Kualitatif dan R&D, Bandung Alfabeta.

Tandelilin, Eduardus, 2010. Portofolio dan Investas, Kanisius, Yogyakarta.

Sekaran, 2009. ResearchMethods For Business Metodologi Penelitian Untuk Bisnis, Buku

I Edisi 4, Salemba Empat, Jakarta

Jurnal:

Adrian, Nicko. 2011. “Analisis Faktor-Faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.Skripsi. Semarang. Universitas Diponegoro.

Damalia Afiani. 2010. “Pengaruh Likuiditas, Produktivitas, Profitabilitas, dan Leverage

Terhadap Peringkat Sukuk (Studi Empiris pada Bank Umum Syariah dan Unit Usaha

Magreta dan Poppy Nurmayanti, 2009. “Faktor-Faktor yang Mempengaruhi Prediksi Peringkat Obligasi Ditinjau dari Faktor Akuntansi dan Non Akuntasi”. Jurnal Bisnis dan Akuntansi, Vol. 11, No. 3, Hal. 143-154.

Pandutama, Arvian, 2012. “Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi Pada Perusahaan Manufaktur”, Jurnal Ilmiah Mahasiswa Akuntansi, Vol 1, No 4.

Sari, Maylia Pramono, 2007. “Kemampuan Rasio Keuangan Sebagai Alat Untuk Memprediksi Peringkat Obligasi (PT. PEFINDO)”, Jurnal Bisnis dan Ekonomi, Vol 14 No.2, Hal 172-182

Satoto, Shinta Heru, 2011. “Analisis Faktor-faktor yang Mempengaruhi Bond Rating”, Karisma, Vol 5, Hal 104-115.

Sejati, Grace P. ”Analisis Faktor akuntansi dan Non akuntansi Dalam Memprediksi Peringkat Obligasi Perusahaan Manufaktur”, Jurnal Ilmu Administrasi dan Organisasi, Vol.17, No.1, hal 70-78, 2010.

Susilowati, Luky dan Sumarto. “Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang

Listing di BEI”, Jurnal Mitra Ekonomi dan Manajemen Bisnis. UPN Veteran Jatim, Vol 3, No. 1 Mei 2010, Hal: 17-37, 2010.

INTERNET:

akses 09 april 2015)

(Diakses 09 April 2015)

http://pefindo.com/index.php/pageman/page/browse-all-ratings.html?fullpage=1&id=1&id=1

(Diakses 13 April 2015)

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif yang bertujuan untuk

mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2012:11). Hasil

penelitian ini dapat membangun teori yang berfungsi untuk menjelaskan,

meramalkan dan mengontrol suatu gejala.

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media

internet dengan situs http://idx.co.id

3.3 Batasan Operasional

dan waktu penelitian ini dilakukan dari bulan

September sampai dengan November 2015.

Batasan operasional dilakukan untuk mengindari kesimpangsiuran dalam

membahas dan menganalisis permasalahan dalam penelitian yang dilakukan

peneliti. Penelitian dilakukan dengan batasan masalah sebagai berikut:

1. Variabel Independen dalam penelitian ini adalah debt to equity ratio, return on

asset, current ratio dan Maturitas.

2. Variabel Dependen dalam penelitian ini adalah peringkat sukuk.

3. Objek dalam penelitian ini adalah perusahaan peringkat sukuk dan terdaftar di

Bursa Efek Indonesia selama periode Januari 2012 - Desember 2014.

3.4 Operasionalisasi Variabel

Untuk memahami variabel-variabel dan memberikan gambaran jelas

mengenai penelitian , berikut uraian mengenai variabel-variabel dalam penelitian:

1. Peringkat sukuk (Y)

Peringkat sukuk merupakan skala risiko dari semua sukuk yang

diperdagangkan.Skala tersebut menunjukkan tingkat keamanan suatu sukuk bagi

investor.Keamanan ini ditunjukkan oleh kemampuan emiten (sebagai penerbit

sukuk) dalam membayar bagi hasil dan pelunasan pokok sukuk pada akhir masa

PEFINDO yang secara umum terbagi menjadi dua yaitu investment grade

(AAA(sy), AA(sy), A(sy), BBB(sy)) dan non investment (BB(sy), B(sy), CCC(sy), D(sy)).

Dikarenakan peringkat sukuk yang dikeluarkan oleh PEFINDO dalam bentuk

huruf, maka peringkat tersebut dikonversikan ke dalam bentuk angka.

Tabel 3.1

Konversi Peringkat Obligasi

Peringkat Nilai Peringkat Nilai Peringkat Nilai

AAA+(sy) 22 A-(sy) 14 B(sy) 6

AAA(sy) 21 BBB+(sy) 13 B-(sy) 5

AAA-(sy) 20 BBB(sy) 12 CCC+(sy) 4

AA+(sy) 19 BBB-(sy) 11 CCC 3

AA(sy) 18 BB+(sy) 10 CC-(sy) 2

AA-(sy) 17 BB(sy) 9 D 1

A+(sy) 16 BB-(sy) 8

A(sy) 15 B+(sy) 7

Sumber: Manurung et.al.(2009)

2. Debt to Equity Ratio (X1)

Debt to equity ratio adalah merupakan kemampuan perusahaan dalam

melunasi seluruh kewajiban melalui modal sendiri yang dimiliki

perusahaan.Variabel ini dinyatakan dalam kali (X) dan data yang diambil adalah

Debt to Equity Ratio dari tahun 2012 - 2014 yang diperoleh dari Bursa Efek

Indonesia. Rasio ini membandingkan antara utang jangka panjang dengan total

aset. Secara sistematis DER dapat dirumuskan sebagai berikut (Gumanti, 2011:

�����������������= ���������

�����������

3. Return on Asset (X2)

Return on asset (ROA) merupakan kemampuan perusahaan dalam

memperoleh laba atau keuntungan melalui jumlah aktiva yang dimiliki. Variabel

ini dinyatakan dalam persen dan data yang diambil adalah return on asset dari

tahun 2012-2014 yang diperoleh dari Bursa Efek Indonesia.Secara sistematis

ROA dapat dirumuskan sebagai berikut(Gumanti, 2011: 112) :

������������� =����������������

����������

4. Current Ratio (X3)

Current ratio merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek pada saat jatuh tempo. Variabel ini dinyatakan dalam

persen (%) dan data yang diambil adalah current ratio dari tahun 2012-2014 yang

diperoleh dari Bursa Efek Indonesia. Secara sistematis rasio ini ditulis sebagai

berikut (Fahmi, 2014:121):

������������= ������������

������������������× 100

5. Maturitas (X4)

Jatuh tempo adalah tanggal dimana nilai pokok sukuk tersebut harus

dilunasi oleh penerbit obligasi.Diberikan nilai satu jika sukuk mempunyai masa

waktu antara 1-5 tahun dan nol jika mempunyai masa diatas 5 tahun.

Variabel Defenisi Variabel Rumus Skala Pengukuran

Peringkat Obligasi

Skala risiko dari semua obligasi yang

diperdagangkan. Skala tersebut menunjukkan tingkat keamanan suatu obligasi bagi investor.

Peringkat sukuk dikonversikan ke dalam

bentuk angka Interval

Debt to Equity

Ratio

Kemampuan perusahaan dalam memperoleh laba atau keuntungan melalui jumlah aktiva yang dimiliki. = ��������� ����������� Rasio Return on Asset Kemampuan perusahaan dalam melunasi seluruh kewajiban melalui modal sendiri yang dimiliki perusahaan. =���������������� ���������� Rasio Current Ratio Kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek pada saat jatuh tempo.

= ������������

������������������× 100 Rasio

Maturitas Tanggal dimana pemegang sukuk akan mendapatkan

pembayaran kembali pokok pinjaman yang dimilikinya (jatuh tempo)

Dikonversikan ke dalam kelompok bagian.

Rasio

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan untuk menyatakan debt to equity ratio,

return on asset, current ratio dan maturitas adalah skala rasio. Karena skala rasio

memiliki nilai dasar yang tidak dapat dirubah. Data yang dihasilkan dari skala

rasio disebut data rasio dan tidak ada pembatasan terhadap alat uji statistik yang

Sedangkan peringkat sukuk menggunakan skala interval. Skala interval

merupakan skala pengukurannya memiliki jarak yang konsisten atau memiliki

satuan atau unit tertentu (Zuriah 2006:158)

3.6 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah obligasi syariah yang diterbitkan oleh

perusahaan yang terdaftar di Bursa Efek Indonesia Tahun 2012-2014 sebanyak

70sukuk dari 10 perusahaan.

Teknik pemilihan sampel yang digunakan dalam penelitian ini adalah

teknik sampling jenuh, teknik sampling jenuh adalah teknik penentuan sampel

bila semua anggota populasi digunakan sebagai sampel, hal ini sering dilakukan

bila jumlah populasi relative kecil, kurang dari 30 orang, atau penelitian yang

ingin membuat genelaisasi dengan kesalahan yang sangat kecil. Istilah lain sampel

jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel (Sugiyono,

2012:126). Maka dari itu diperoleh sampel penelitian sebanyak 10 perusahaan

yang sukuknya masih beredar pada tahun 2012 sampai 2014 sebagai berikut:

Tabel 3.3

Sampel Perusahaan Penerbit Sukuk

No Nama Perusahaan Tahun

2012 2013 2014

1 PT Adhi Karya (Persero) Tbk A-(sy) A(sy) A(sy)

2 PT Adira Dinamika Multi

Financial Tbk

AA+(sy) AA+(sy)

3 PT Aneka Gas Industri A-(sy) BBB(sy) AAA(sy)

4 PT Bank Muamalat Indonesia

Tbk

5 PT Bank Pembangunan Daerah Sulawesi Selatan

A(sy) A(sy) A-(sy)

6 PT Indosat Tbk AA+(sy) AA+(sy) AAA+(sy)

7 PT Mayora Indah Tbk AA+(sy) AA-(sy) A-(sy)

8 PT Perusahaan Listrik Negara AA+(sy) AAA(sy) AAA(sy)

9 PT Sumberdaya Sewatama A(sy) A(sy) A(sy)

10 PT Summarecon Agung Tbk A+(sy) A+(sy)

Sumber

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder yang digunakan merupakan data yang diperoleh berdasarkan hasil

publikasi oleh Bursa Efek Indonesia yaitu laporan keuangan, jurnal-jurnal,

literatur ilmiah, penelitian terdahulu dam laporan-laporan yang dipublikasikan

serta data-data yang diperoleh dari media internet.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi.Dengan mengumpulkan data pendukung literatur, jurnal, dan

buku-buku referensi untuk mendapatkan gambaran masalah yang sedang diteliti

serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan

3.9 Teknik Analisis Data

Penelitian ini menggunakan analisis regresi linier berganda untuk

mengetahui debt to equity ratio, return on asset, current ratio dan maturitas

terhadap peringkat sukuk.

Dalam teknik analisis penelitian menggunakan uji asumsi klasik untuk

memastikan apakah model regresi linier berganda yang digunakan tidak terdapat

masalah normalitas, multikolonieritas, heteroskedastisitas dan autokorelasi. Jika

semua itu terpenuhi berarti bahwa model analisis telah layak digunakan.Menurut

Ghozali (2013:7) persamaan regresi linier berganda yang digunakan adalah

sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3+ β4X4 + e

Y = Peringkat sukuk

α = Konstanta

β1-4 = Koefisien regresi

X1 = Debt to Equity Ratio

X2 = Return on Asset

X3 = Current Ratio

X4 = Maturitas

e = Standard Error

3.10 Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data

lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi

normal, yakni distribusi data tersebut tidak menceng kekiri atau menceng ke

kanan (Situmorang dan Lutfi, 2011:100). Alat analisis yang digunakan dalam uji

ini adalah uji Kolmogorov-Smirnov. Pengambilan keputusan mengenai normalitas

adalah sebagai berikut:

a. Jika p < 0.05 maka distribusi data tidak normal

b. Jika p > 0.05 maka distribusi data normal

2. Uji Multikolonieritas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen

(Ghozali, 2009). Untuk mendeteksi ada atau tidaknya multikolinearitas didalam

model regresi antara lain dapat dilakukan dengan melihat (1) nilai tolerance dan

lawannya (2) varians factor (VIF). Nilai cut off yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai tolerance > 0,10 atau sama

dengan nilai VIF < 10 (Ghozali, 2009).

3. Uji Heterokedastisitas

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup

mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama,

maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama,

dikatakan terjadi heteroskedastisitas (Situmorang dan Lutfi, 2011: 108). Pengujian

heteroskedastisitas dapat dilakukan dengan scatter plot dan uji glejser. Pada grafik

jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini

berarti tidak terjadi heteroskedastitas pada model regresi sehingga model regresi

layak di pakai dan jika pada uji gleser variabel X memiliki nilai signifikan lebih

besar dari 0,05 maka tidak terjadi heteroskedasitas pada data penelitian.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lain. Pengujian asumsi ini, dilakukan dengan

menggunakan Durbin Watson (Durbin Watson Test).Model regresi yang baik

adalah regresi yang bebas dari autokorelsi. Adapun kriteria pengujiannya adalah

(Ghozali, 2009):

a. Jika nilai D-W dibawah 0 sampai 1,5 berarti ada autokorelasi positif.

b. Jika nilai D-W diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi.

c. Jika nilai D-W diantara 2,5 sampai 4 berarti ada autokorelasi negatif.

3.11 Uji Hipotesis

Metode regresi yang telah memenuhi syarat asumsi klasik tersebut akan

digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

1. UjiHipotesis Secara Serempak (Uji-F)

Uji F pada penelitian ini bertujuan untuk mengetahui apakah semua

serempak terhadap variabel dependen. Pengujian hipotesis secara serempak adalah

sebagai berikut :

a. H0 : b1 = b2 = b3 = b4 = 0, artinya variabel debt to equity ratio, return on asset,

current ratio, dan maturitas tidak bepengaruh secara signifikan terhadap

Peringkat sukuk terhadap perusahaan yang Terdaftar di Bursa Efek Indonesia.

b. H1 : Minimal satu bi ≠ 0, artinya minimal ada satu pengaruh variabe l

independen (debt to equity ratio, return on asset, current ratio, dan maturitas)

yang berpengaruh terhadap Peringkat sukuk Perusahaan yang Terdaftar di

Bursa Efek Indonesia.

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak

adalah sebagai berikut:

a). Jika Sig < 0,05 dan Fhitung> Ftabel, maka H0 ditolak dan H1 diterima

b). Jika Sig > 0,05 dan Fhitung< Ftabel, maka H0 diterima dan H1 ditolak

2. Uji Signifikansi Parsial (Uji-t)

Uji statistik t untuk menguji pengaruh variabel independen (debt to equity

ratio, return on asset, current ratio, dan maturitas) secara parsial terhadap

variabel dependen (Peringkat Sukuk) atau untuk melihat variabel apa yang

memberikan pengaruh yang paling dominan diantara variabel yang ada. Hipotesis

untuk uji statistik t adalah sebagai berikut:

a. H0 : bi = 0, artinya debt to equity ratio, return on asset, current ratio, dan

maturitas secara parsial berpengaruh tidak signifikan terhadap peringkat sukuk

b. H1 : bi ≠ 0, artinya debt to equity ratio, return on asset, current ratio, dan

maturitas secara parsial berpengaruh signifikan terhadap peringkat Sukuk

Perusahaan yang Terdaftar di Bursa Efek Indonesia.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial

adalah sebagai berikut:

a). Jika Sig < 0,05 dan thitung> ttabel, maka H0 ditolak dan H1 diterima

b). Jika Sig > 0,05 dan thitung< ttabel, maka H0 diterima dan H1 ditolak

3. Koefisien Determinan (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.Nilai koefisien

determinasi berada diantara nol dan satu.Nilai (R2) yang kecil berarti kemampuan

variable-variabel independen dalam menjelaskan variabel dependen amat terbatas.

Nilai yang mendekati satu berarti variable-variabel independen memberikan

hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen (Ghozali, 2009).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Penelitian ini menggunakan data sekunder yang diperoleh dari internet

melalui situs

dipublikasikan setelah di audit oleh auditor independen pada tahun 2012 hingga

2014.Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda.Penguji asumsi

klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi

18.Berdasarkan kriteria yang telah ditentukan, diperoleh 10 perusahaan yang

menerbitkan sukuk yang memenuhi kriteria dan menjadi sampel dalam penelitian

ini selamaperiode tahun 2012 hingga 2014.

4.1. Sejarah Singkat Bursa Efek Indonesia

Bursa efek atau pasar modal telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Perkembangan dan pertumbuhan pasar

modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode

kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh

beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari

pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi

yang menyebabkan operasi bursa efek tidak dapat berjalan.

Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange (IDX)

merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa

Efek Surabaya (BES). Demi efektivitas operasional dan transaksi, pemerintah

memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan

Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. Bursa hasil

penggabungan ini mulai beroperasi pada 1 Desember 2007. BEI menggunakan

sistem perdagangan bernama Jakarta Automated Trading System (JATS) sejak 22

Maret 2009 sistem JATS ini sendiri telah digantikan dengan sistem baru bernama

JATS-NextG yang disediakan OMX. Bursa Efek Indonesia berpusat di Gedung

Bursa Efek Indonesia, Kawasan Niaga Sudirman, Jalan Jenderal Sudirman 52-53,

Senayan, Kebayoran Baru, Jakarta Selatan.

4.2. Sejarah Singkat PT PEFINDO

PT. PEFINDO atau "PT Pemeringkat Efek Indonesia" didirikan di Jakarta

pada tanggal 21 Desember 1993, melalui inisiatif Badan Pengawas Pasar Modal

(BAPEPAM) dan Bank Indonesia. Pada tanggal 31 Agustus 1994, PEFINDO

memperoleh izin usahanya dari BAPEPAM dengan Nomor. 39/PM-PI/1994 dan

menjadi salah satu lembaga penunjang pasar modal di Indonesia.

Tugas utama PEFINDO adalah untuk menyediakan suatu peringkat atas

risiko kredit yang objektif, independen, serta dapat dipertanggung jawabkan atas

penerbitan surat hutang yang diperdagangkan kepada masyarakat luas. Disamping

melaksanakan kegiatannya dalam melakukan pemeringkatan surat hutang,

PEFINDO juga menerbitkan dan mempublikasikan informasi kredit sehubungan

dengan pasar perdagangan efek. Publikasi ini terdiri dari opini kredit atas

perusahaan-perusahaan penerbit obligasi beserta sektor aset acuannya.

PEFINDO adalah merupakan perseroan terbatas yang sahamnya per Desember

2006 tercatat dimiliki oleh 96 perusahaan domestik, yang terdiri dari dana

pensiun, perbankan, asuransi, Bursa Efek Jakarta, Bursa Efek Surabaya dan

perusahaan sekuriti. Guna meningkatkan metodologi pemeringkatan yang

digunakan dan kriteria dalam melakukan pemeringkatan, maka PEFINDO

PEFINDO juga aktif berpartisipasi dalam Asian Credit Rating Agencies

Association (ACRAA).

4.3 Profil Perusahaan

1. PT. Adhi Karya (Persero) Tbk

PT Adhi Karya (Persero) Tbk didirikan tanggal 1 Juni 1974 dan memulai

usaha secara komersial pada tahun 1960.Kantor pusat kedudukan di Jl. Raya Pasar

Minggu KM. 18, Jakarta. Berdasarkan anggaran dasar perusahaan, ruang lingkup

bidang usaha meliputi: Konstruksi, konsultasi manajemen dan rekayasa industri

dan perdagangan umum, jasa pengadaan barang, industri pabrikasi, jasa dalam

bidang teknologi informasi, real estate dan agro industri. Saat ini kegiatan utama

PT Adhi Karya adalah dalam bidang konstruksi, EPC, real estate dan pengadaan

barang.Pada tahun 27 Juni 2012, PT Adhi Karya memperoleh pernyataan efektif

dari Bappepam-LK untuk melakukan penawaran umum kepada masyarakat atas

sukuk mudharabah berkelanjutan I ADHI tahap I tahun 2012 sebesar Rp125

miliar.Sukuk mudharabah ini berjangka waktu 5 (lima) tahun, dengan nisbah

pemegang sukuk sebesar 73,05%. Sukuk mudharabah akan digunakan untuk

pembiayaan kembali (refinancing) Sukuk Mudharabah I ADHI Tahun 2007 dan

pada tanggal 5 april 2013, PT. Adhi Karya melakukan penawaran atas sukuk

mudharabah berkelanjutan I ADHI tahap II tahun 2013 sebesar Rp 250 miliar,

jangka waktu dan nisbah pemengang sukuknya sama dengan sukuk mudharabah

Berkelanjutan I ADHI Tahap I tahun 2012.

Adira Dinamika Multi Finance Tbk (Adira Finance) yang didirikan pada

tanggal 13 Nopember 1990 dan memulai operasi secara komersial tahun 1991 dan

kantor pusat ADMF berdomisili Jakarta Selatan. Berdasarkan Anggaran Dasar

Perusahaan, ruang lingkup kegiatan ADMF dalam bidang pembiayaan meliputi

sewa guna usaha, anjak piutang, pembiayaan konsumen dan usaha kartu kredit

serta kegiatan dengan pembiayaan berdasarkan prinsip syariah (mulai tahun

2012). Saat ini kegiatan utama Adira Finance adalah bergerak dalam bidang

pembiayaan konsumen. Pada bulan maret 2013, Perseroan menerbitkan sukuk

mudharabah berkelanjutan I Adira Finance Tahap I Tahun 2013 (sukuk

mudharabah berkelanjutan I Tahap I) melalui Bursa Efek Indonesia dengan nilai

nominal seluruhnya sebesar Rp 37 M. Sukuk mudharabah Berkelanjutan I Tahap I

ini terbagi menjadi tiga seri, yaitu Seri A sebesar Rp 66 M yang akan jatuh tempo

dan dilunasi pada tanggal 11 Maret 2014 dengan nisbah bagi hasil sebesar

57,083% (setara 6,85% pertahun), Seri B sebesar Rp27 miliar yang akan jatuh

tempo pada tanggal 1 Maret 2015 dengan nisbah bagi hasil sebesar 60,833%

(setara 7,30% per tahun) dan Seri C sebesar Rp286 miliar yang akan jatuh tempo

pada tanggal 1 Maret 2016 dengan nisbah bagi hasil sebesar 65,417% (setara

7,85% per tahun). Pada bulan Nopember 2014, Perseroan menerbitkan sukuk

mudharabah Berkelanjutan I Adira Finance Tahap II Tahun 2014 (sukuk

mudharabah Berkelanjutan I tahap II) melalui Bursa Efek Indonesia dengan nilai

nominal seluruhnya sebesar Rp133 miliar. Sukuk mudharabah berkelanjutan I

tahap II ini terbagi menjadi dua seri, yaitu Seri A sebesar Rp88 Miliar yang akan

80,00% (setara 9,60% per tahun), Seri B sebesar Rp 45.000 yang akan jatuh

tempo pada tanggal 12 Nopember 2017 dengan nisbah bagi hasil sebesar 87,50%

(setara 10,50% pertahun).

3. PT Aneka Gas Industri

PT. Aneka Gas Industri merupakan salah satu bentuk badan usaha

bermodal asing yang bergerak dalam bidang usaha memproduksi dan

mendistribusikan berbagai gas-gas industri meliputi Oksigen (O2), Nitrogen (N2),

Nitrous Oksida (N2O), dan lain-lain. Aneka Gas Industri bertujuan untuk

melaksanakan dan menunjang kebijaksanaan pemerintah di bidang ekonomi dan

pembangunan nasional terutama di bidang gas-gas industri serta industri kimia

lainnya. Pada Pada tahun 26 Juni 2008, PT Aneka Gas Industri memperoleh

pernyataan efektif dari Bappepam-LK untuk melakukan penawaran umum Sukuk

Ijarah Aneka Gas Industri I Tahun 2008 dengan jumlah nominal sebesar-besarnya

Rp 220 miliar, sukuk ini mempunyai jangka waktu selama 5 (lima) tahun dengan

cicilan imbalan ijarah sebesar Rp 36.250 juta per Rp 1 miliar dan sukuk ijarah

Aneka Gas Industri II Tahun 2012 dengan jumlah nominal sebesar-besarnya 300

Juta. Sukuk ini mempunyai jangka waktu selama 5 (lima) tahun dengan cicilan

imbalan ijarah sebesar Rp 99 juta per Rp 1 Miliar.

4. PT Bank Muamalat Indonesia Tbk

PT. Bank Muamalat, Tbk. Didirikan pada tahun 1412H atau tahun 1991

diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah Indonesia. Bank

Muamalat pertama kalinya membuka cabang internasional di Kuala Lumpur

Berdasarkan laporan keuangan (audited), pada akhir 2009 total aset Bank

Muamalat mencapai Rp 16.027,18 miliar atau tumbuh 27,09% yang sebagian

besarnya berasal dari Dana Pihak Ketiga (DPK) yaitu sebesar Rp 13.316,90

miliar. Dari dana pihak ketiga yang terkumpul tersebut sebesar Rp 11.428,01

miliar disalurkan pada aktivitas Pembiayaan serta investasi syariah lainnya. Sukuk

subordinasi mudharabah I Tahap II Bank Muamalat tahun 2008 diterbitkan pada

tanggal 30 juni 2008 dengan nilai nominal Rp 400 miliar. Bursa Efek Indonesia

(BEI) melalui surat No. S-03825/BEI.PSU/07-2008 tanggal 9 Juli 2008 telah

menyetujui pencatatan sukuk Subordinasi mudharabah dengan jumlah dana sukuk

sebesar Rp 314 Miliar di BEI dan mulai diperdagangkan tanggal 11 Juli 2008.

Pada tanggal 22 Juni 2012, mendapatkan lagi pernyataan efektif dari ketua

Bapepam-Lk atas penawaran sukuk subordinasi mudharabah berkelanjutan I bank

muamalat dengan jumlah Rp 1.500 Miliar dan pada april 2013 bank menerbitkan

sukuk suboordinasi mudharabah berkelanjutan I tahap II sebesar Rp 700 Miliar.

Masing-masing sukuk tersebut mendapatkan waktu jatuh tempo 10 tahun.

5. PT Bank Pembangunan Daerah Sulawesi Selatan dan Sulawesi Barat

Bank Pembangunan Daerah Sulawesi Selatan didirikan di Makassar pada

tanggal 13 Januari 1961 dengan nama PT Bank Pembangunan Daerah Sulawesi

Selatan Tenggara sesuai dengan Akta Notaris Raden Kadiman di Jakarta No. 95

tanggal 23 Januari 1961. Kemudian berdasarkan Akta Notaris Raden Kadiman

No. 67 tanggal 13 Juli 1961 nama PT Bank Pembangunan Daerah Sulawesi

Selatan Tenggara diubah menjadi Bank Pembangunan Daerah Sulawesi Selatan

modal dasar menjadi Rp25 milyar, Bank Pembangunan Daerah Sulawesi Selatan

dengan sebutan Bank BPD Sulsel dan berstatus Perusahaan Daerah (PD). Pada

tanggal 10 Februari 2011, telah dilakukan Rapat Umum Pemegang Saham Luar

Biasa (RUPS LB) yang dilakukan secara circular resolution dan Keputusan RUPS

dimana dalam Akta tersebut para pemegang saham memutuskan untuk

merubah nama PT. Bank Pembangunan Daerah Sulawesi Selatan disingkat PT.

Bank Sulsel menjadi PT. Bank Pembangunan Daerah Sulawesi Selatan dan

Sulawesi Barat disingkat PT. Bank Sulselbar. Pada tanggal 29 April 2011 Bank

memperoleh pernyataan efektif dari Bappepam-LK untuk melakukan penawaran

umum kepada masyarakat atas sukuk mudharabah Bank Sulselbar I Tahun 2011

dengan nominal Rp 100 Miliar dan jatuh tempo pada tanggal 12 Mei 2016.

6. PT Indosat Tbk

PT. Indosat Tbk didirikan tanggal 10 Nopember 1967 dan memulai

kegiatan usaha komersialnya pada tahun 1969.Kantor pusat Indosat berkedudukan

di Jalan Medan Merdeka Barat No. 21, Jakarta.Induk usaha PT Indosat Tbk adalah

Ooredoo Asia Pte.Ltd. (sebelumnya bernama Qatar Telecom) (Qtel Asia),

Singapura.Sedangkan induk usaha terakhir PT Indosat Tbk adalah Ooredoo QSC

(sebelumnya Qatar Telecom QSC), Qatar. Berdasarkan Anggaran Dasar

Perusahaan, ruang lingkup kegiatan adalah melakukan kegiatan usaha

penyelenggaraan jaringan telekomunikasi, jasa telekomunikasi serta teknologi

informasi dan/atau jasa teknologi konvergensi. Pada 27 Maret 2008, PT Indosat

Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan

dan jatuh tempo 9 April 2013. Pada tanggal 30 November, Indosat mengeluarkan

sukuk ijarah Indosat IV Tahun 2009 Seri A dengan nominal Rp 28 miliar dengan

tanggal jatuh tempo 8 Desember 2014 dan sukuk ijarah Indosat IV Tahun 2009

Seri B dengan nominal Rp 172 miliar dengan jatuh tempo 8 Desember 2016.

7. PT Mayora Indah Tbk

PT. Mayora Indah Tbk didirikan 17 Februari 1977 dan mulai beroperasi

secara komersial pada bulan Mei 1978.Kantor pusat berlokasi di Gedung Mayora,

Jl.Tomang Raya No. 21-23, Jakarta, sedangkan pabrik terletak di Tangerang dan

Bekasi. Pemegang saham yang memiliki 5% atau lebih saham PT. Mayora Indah

Tbk adalah PT Unita Branindo, yakni dengan persentase kepemilikan sebesar

32,93%. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PT.

Mayora Indah Tbk adalah menjalankan usaha dalam bidang industri, perdagangan

serta agen/perwakilan. Saat ini, Mayora menjalankan bidang usaha industri biskuit

(Roma, Danisa, Royal Choice, Better, Muuch Better, Slai O Lai, Sari Gandum,

Sari Gandum Sandwich, Coffeejoy, Chees’kress.), kembang gula (Kopiko, KIS,

Tamarin dan Juizy Milk), wafer (beng beng, Astor, Roma), coklat (Choki-choki),

kopi (Torabika dan Kopiko) dan makanan kesehatan (Energen) serta menjual

produknya di pasar lokal dan luar negeri. Pada tanggal 9 Mei 2012, Perusahaan

mendapatkan pernyataan efektif dari Ketua Bapepam dan LK dengan surat No.

SS-03399/BEI.PPS/05-2012 atas Penawaran Umum sukuk mudharabah II Mayora

Indah Tahun 2012 dengan jumlah keseluruhan sebesar Rp 250 miliar dengan

pendapatan bagi hasil sebesar Rp 20.625 juta per tahun selama 5 tahun.

Perusahaan Listrik Negara (disingkat PLN) adalah sebua

mengurusi semua aspek

adal

menggantikan

abad ke-19, ketika beberapa perusahaa

listrik untuk keperluan sendiri. Pengusahaan tenaga listrik untuk kepentingan

umum dimulai sejak perusahaan swasta Belanda N.V

usahanya di bidang tenaga listrik, yang semula hanya bergerak di bidang

gas.Kemudian meluas dengan berdirinya perusahaa

10 Juli 2007, Perusahaan mendapatkan pernyataan efektif dari Ketua Bapepam

dan LK atas penawaran umum sukuk ijarah PLN II Tahun 2007 sebesar Rp 300

miliar dengan jatuh tempo 10 tahun, pada tangga 31 Desember 2009

mengeluarkan sukuk ijarah PLN III Tahun 2009 seri A sebesar Rp 239 miliar dan

sukuk ijarah PLN III Tahun 2009 seri B sebesar Rp 467 miliar dengan jatuh

tempo 5 tahun. Pada tanggal 31 Desember 2009 mengeluarkan sukuk ijarah PLN

IV Tahun 2010 Seri A sebesar Rp 130 miliar dengan jatuh tempo 8 tahun dan

sukuk ijarah PLN IV Tahun 2010 Seri B sebesar Rp 167 miliar dengan jatuh

tempo 10 tahun. Pada tahun 30 juni 2010 mengeluarkan sukuk ijarah PLN V

Tahun 2010 Seri A sebesar Rp 160 miliar dan sukuk ijarah PLN V Tahun 2010

Seri B sebesar Rp 340 miliar dengan masing-masing jatuh tempo 10 tahun.

9. PT Sumberdaya Sewatama

PT Sumberdaya Sewatama adalah perusahaan yang berfokus pada

menyediakan ketenagalistrikan secara menyeluruh melalui Temporary Power,

Operations & Maintenance, Dewatering, Power Optimization dan Investasi Listrik

Swasta (IPP) menjadi penyedia solusi kelistrikan terdepan, serta sebagai pilihan

utama di industri kelistrikan. Pada tanggal 24 November 2012, memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum sukuk

ijarah Sumberdaya Sewatama I Tahun 2012 sebesar Rp 200 miliar selama 5

tahun.

10.PT Summarecon Agung Tbk

PT. Summarecon Agung Tbk didirikan tanggal 26 November 1975 dan

mulai beroperasi secara komersial pada tahun 1976.Kantor pusat SMRA

berkedudukan di Plaza Summarecon, Jl. Perintis Kemerdekaan Kav.No. 42,

Jakarta. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PT

Summarecon Agung Tbk bergerak dalam bidang pengembangan real estat,

penyewaan properti dan pengelolaan fasilitas rekreasi dan restoran. Pada tanggal 3

Desember 2013, PT Summarecon Agung Tbk memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum sukuk ijarah Summarecon

Agung Tahap I tahun 2013 kepada masyarakat sebanyak Rp 150 miliar selama 5

tahun.

4.2 Hasil Penelitian 4.2.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk melihat apakah data telah terdistribusi

dengan normal dengan uji normalitas dan mengetahui ada tidaknya

1. Uji Normalitas

Uji Normalitas dilakukan untuk mengatahui normal tidaknya distribusi

variabel pengganggu atau residual dalam model regresi. Data yang baik adalah

data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut

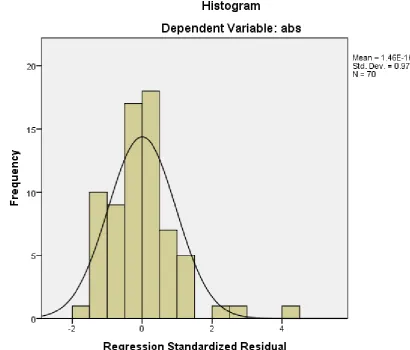

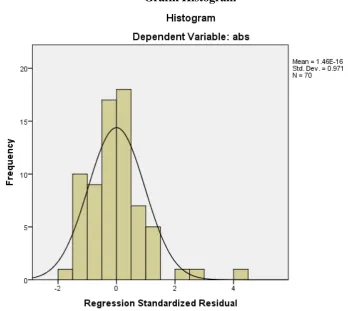

[image:38.595.121.470.275.586.2]tidak menceng ke kiri atau menceng ke kanan (Situmorang dan Lufti, 2012:100).

Gambar 4.1 Grafik Histogram

Sumber: Hasil Penelitian, 2015 (Data diolah)

Dengan melihat tampilan grafik histogram dapat disimpulkan bahwa

grafik histogram memberikan pola distribusi normal.Hal ini ditunjukkan oleh

distribusi data tidak menceng ke kiri atau menceng ke kanan. Untuk lebih

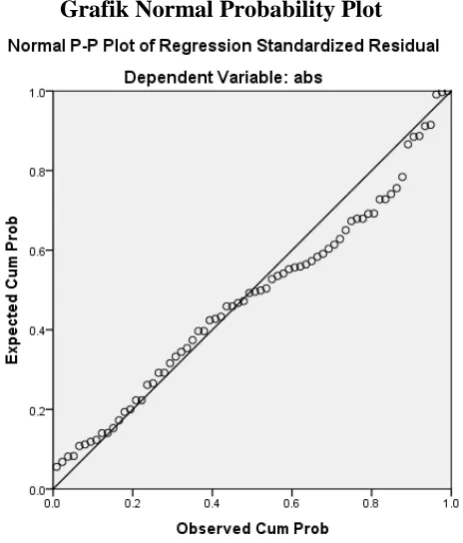

grafik normal probability plot yang menunjukkan titik-titik menyebar disekitar

[image:39.595.201.433.185.457.2]garis diagonal, sebagaimana ditampilkan pada Gambar 4.2 berikut:

Gambar 4.2

Grafik Normal Probability Plot

Sumber: Hasil Penelitian, 2015 (Data diolah)

Berdasarkan garik normal probability plot di atas terlihat titik-titik

menyebar disekitar garis diagonal, maka dapat disimpulkan bahwa model regresi

memenuhi asumsi normalitas.

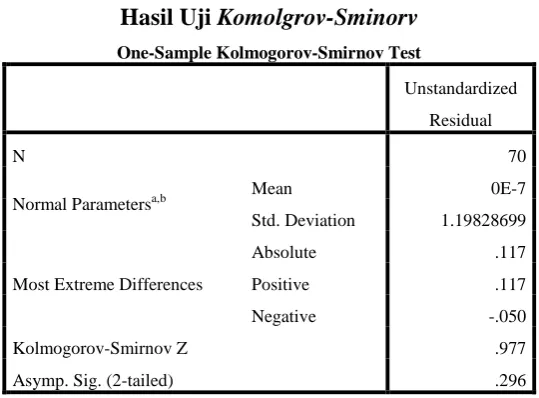

Cara lain untuk melihat distribusi data normal atau tidak adalah dengan

melakukan uji Kolmogorov-Smirnov. Dengan menggunakan tingkat signifikansi

sebesar 5%, maka jika nilai Asymp Sig (2-tailed) diatas 5% artinya variabel

residual berdistribusi normal. Untuk lebih jelas dapat dilihat pada Tabel 4.1

berikut:

Hasil Uji Komolgrov-Sminorv

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 70

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.19828699

Most Extreme Differences

Absolute .117

Positive .117

Negative -.050

Kolmogorov-Smirnov Z .977

Asymp. Sig. (2-tailed) .296

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2015 (Data diolah)

Dari Tabel 4.1 menunjukkan nilai Asymp.Sig (2-tailed) adalah

0,296 dan diatas nilai signifikan (0,05). Maka dapat dinyatakan bahwa variabel

residual berdistribusi normal.

2.Uji Multikolonieritas

Uji multikoloniearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel bebas (independen). Dalam penelitian

ini uji multikoloniearitas dapat dilihat dari nilai tolerance dan variance inflation

factor (VIF). Apabila tolerance < 0,1 atau VIF > 10 = terjadi multikolinearitas

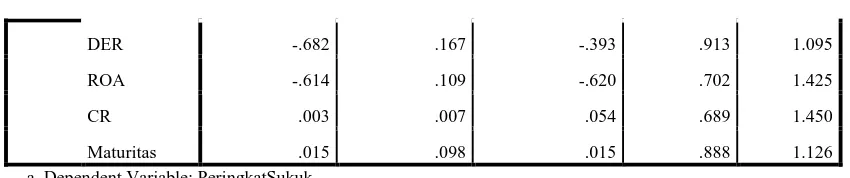

[image:40.595.177.447.112.311.2]akan tetapi jika tolerance > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas.

Tabel 4.2

Hasil Uji Multikolonieritas

Model Unstandardized Coefficients Standardized Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

DER -.682 .167 -.393 .913 1.095

ROA -.614 .109 -.620 .702 1.425

CR .003 .007 .054 .689 1.450

Maturitas .015 .098 .015 .888 1.126

a. Dependent Variable: PeringkatSukuk

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari Tabel 4.2 menunjukkan bahwa tolerance dari setiap variabel adalah

lebih besar 0,10 dan nilai VIF setiap variabel independen adalah lebih kecil dari

10. Dengan demikian dapat disimpulkan bahwa dalam model regresi tidak terjadi

multikolinearitas antar variabel indpenden.

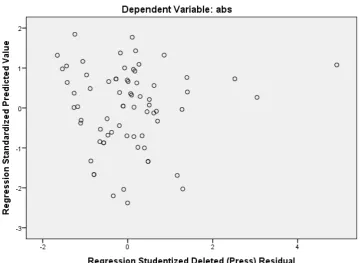

3. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel residual satu ke pengamatan yang lain. Model

regresi yang baik adalah tidak terjadi heterokedastisitas (Erlina, 2011:105). Dalam

penelitian ini, gejala heterokedastisitas didteksi dengan menggunakan grafik

[image:41.595.100.525.104.193.2]scatterplot dan uji Glejser . Berikut ini grafik scatterplot:

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari grafik scatterplot menunjukkan bahwa titik-titik menyebar secara

acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, serta

tidak membentuk pola tertentu Hal ini dapat disimpulkan bahwa tidak terjadi

heteroskedasitas pada model regresi, sehingga model regresi ini layak untuk

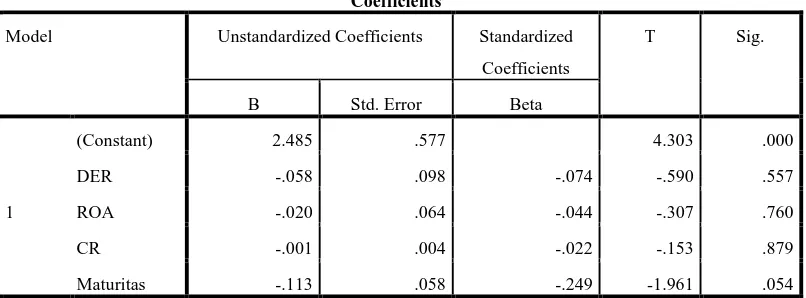

[image:42.595.135.496.135.398.2]digunakan. Berikut ini hasil uji glejser:

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 2.485 .577 4.303 .000

DER -.058 .098 -.074 -.590 .557

ROA -.020 .064 -.044 -.307 .760

CR -.001 .004 -.022 -.153 .879

Maturitas -.113 .058 -.249 -1.961 .054

a. Dependent Variable: abs

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari Tabel 4.3 menunjukkan bahwa nilai signifikansi variabel debt to equity

ratio (DER), return on asset (ROA), Current Ratio (CR), dan Maturitas lebih besar

dari 0,05. Dengan demikian dapat disimpulkan tidak terjadi gejala heteroskedastisitas

dalam model regresi ini.

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1. Ada beberapa cara yang dapat digunakan untuk

mendeteksi masalah dalam autokorelasi diantaranya adalah dengan Uji Durbin

[image:43.595.112.515.124.273.2]Watson.

Tabel 4.4

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .671a .450 .416 2.09526 1.732

a. Predictors: (Constant), Maturitas, DER, ROA, CR b. Dependent Variable: PeringkatSukuk

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Hasil uji autokorelasi pada Tabel 4.4 menunjukkan bahwa nilai

Durbin-Watson sebesar 1,704. Nilai d dibandingkan dl dan du pada n = 70 dan k = 4

sehingga diperoleh nilai dl sebesar 1,494 dan du sebesar 1,735. Hal ini sesuai

dengan ketentuan du < d < (4-du), yaitu 1,494 < 1,704 < 2,296 dan nilai dw

tersebut 1,5 sampai 2,5. Hal ini berarti dalam penellitian ini tidak terdapat

autokorelasi.

4.2.2 Metode Analisis Statistika Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis.Statistik deskriptif ini

memberikan gambaran mengenai nilai minimum, nilai maksimum, mean, serta

standar deviasi. Statistik deskriptif adalah proses transformasi data penelitian

dalam bentuk tabulasi sehingga mudah dipahami. Statistik deskriptif akan

[image:44.595.132.498.120.185.2]dijelaskan dalam tabel berikut ini.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PeringkatSukuk 70 12.00 22.00 17.9571 2.74224

DER 70 .89 7.35 3.9097 1.58264

ROA 70 2.00 12.10 5.3817 2.76824

CR 70 49.80 270.30 96.2113 43.24600

Maturitas 70 .00 10.00 4.3714 2.74084

[image:45.595.127.496.121.247.2]Valid N (listwise) 70 Sumber: Hasil Penelitian, 2015 (Data Diolah)

Tabel 4.5 menunjukkan bahwa variabel debt to equity ratio (DER), retun

on asset (ROA), Current Ratio (CR) dan maturitas memiliki nilai minimum

positif .Untuk nilai maksimum, semua variabel tersebut juga memiliki nilai yang

positif. Berikut ini perincian data deskriptif yang telah diolah:

a. Variabel peringkat sukuk memiliki sampel (N) sebanyak 70; nilai minimum

(terkecil) 12; nilai maximum (terbesar) 22 ; mean (rata-rata) 17,9571; dan

standar deviation (simpangan baku) 2,74224.

b. Variabel debt to equity ratio (DER) memiliki sampel (N) sebanyak 70; nilai

minimum (terkecil) 0,89; nilai maximum (terbesar) 7,35 ; mean (rata-rata)

10.2954 dan standar deviation (simpangan baku) 3,9097.

c. Variabel return on asset (ROA) memiliki sampel (N) sebanyak 70; nilai

minimum (terkecil) 2,00 nilai maximum (terbesar) 12,10 ;mean (rata-rata)

5,3817 ; dan standar deviation (simpangan baku) 2,76824.

d. Variabel Current Ratio (CR) memiliki sampel (N) sebanyak 70; nilai

minimum (terkecil) 49,80 ; nilai maximum (terbesar) 270,30 ; mean (nilai

e. Variabel maturitas memiliki sampel (N) sebanyak 70; nilai minimum (terkecil)

0; nilai maximum (terbesar) 10; mean (rata-rata) 4,3714; dan standar deviation

(simpangan baku) 2,74084.

4.2.3 Analisis Regresi Linier Berganda

Penelitian ini menggunakan regresi linier berganda, dimana semua

variabel dimasukkan untuk menguji pengaruh satu atau lebih variabel independen

terhadap variabel dependen.Berdasarkan uji asumsi klasik yang telah dilakukan,

dapat disimpulkan bahwa model regresi dapat digunakan (layak) dilakukan

analisis statistik.Berikut ini merupakan hasil pengolahan data dengan analisis

[image:46.595.103.523.396.587.2]regresi linier berganda.

Tabel 4.6

Hasil Analisis Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 23.533 .980 24.013 .000

DER -.682 .167 -.393 -4.088 .000

ROA -.614 .109 -.620 -5.646 .000

CR .003 .007 .054 .488 .627

Maturitas .015 .098 .015 .153 .879

a. Dependent Variable: PeringkatSukuk

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan data pada Tabel 4.6 maka diperoleh model persamaan regresi

linier sebagai berikut:

Y = 23,533 – 0,682X1 – 0,614X2 + 0,03X3 – 0,15X4

1. Nilai konstanta sebesar 23,533 menunjukkan bahwa apabila DER, ROA, CR

dan Maturitas = 0 (ceteris paribus), Maka nilai peringkat sukuk 23.533.

2. Koefisien regresi DER sebesar -0,682 menunjukkan bahwa apabila setiap

kenaikan DER sebesar 1%, maka akan menurunkan peringkat sukuk sebesar

-0,682 poin dengan asumsi variabel independen lain dianggap konstan.

3. Koefisien regresi ROA sebesar -0,614 menunjukkan bahwa apabila setiap

kenaikan roa sebesar 1%, maka akan menurunkan peringkat sukuk sebesar

-0,614 poin dengan asumsi variabel independen lain dianggap konstan.

4. Koefisien regresi CR sebesar 0,03 menunjukkan bahwa apabila setiap

kenaikan CR sebesar 1%, maka akan menaikkan peringkat sukuk sebesar 0,03

poin dengan asumsi variabel independen lain dianggap konstan.

5. Koefisien regresi Maturitas sebesar -0,015 menunjukkan bahwa apabila setiap

kenaikan Maturitas sebesar 1 tahun, maka akan menurunkan peringkat sukuk

sebesar -0,015 poin dengan asumsi variabel independen lain dianggap konstan.

4.2.4 Pengujian Hipotesis

1. Uji Signifikansi Serempak (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

secara serempak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

a). H0 : b1 = b2 = b3 = b4 = 0, artinya variabel Debt to Equity Ratio, Return on

Asset, Current Ratio, dan Maturitastidak bepengaruh secara signifikan terhadap

b). H1 : Minimal satu bi ≠ 0, artinya minimal ada satu pengaruh variabel

independen (Debt to Equity Ratio, Return on Asset, Current Ratio, dan Maturitas)

yang berpengaruh terhadap Peringkat Sukuk Perusahaan yang Terdaftar di Bursa

Efek Indonesia.

Dengan menggunakan tingkatan (α) 5%, jika nilai sig.F > 0,05 maka H0

diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari

variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig.F < 0,05 maka

Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari variabel

bebas terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan

dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya, yaitu:

a). H0 diterima jika Fhitung<Ftabelpada α = 5 %

[image:48.595.118.510.473.587.2]b). H1 diterima jika Fhitung> Ftabelpada α = 5%

Tabel 4.7

Hasil Uji Statistik F (Serempak)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 233.514 4 58.379 13.298 .000b

Residual 285.357 65 4.390

Total 518.871 69

a. Dependent Variable: PeringkatSukuk

b. Predictors: (Constant), Maturitas, DER, ROA, CR

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari hasil uji statistik F pada Tabel 4.7 menunjukkan nilai sig. 0,00 (lebih

kecil dari 0,05), dan Fhitung 13,298 > Ftabel 2,52 sehingga dapat dinyatakan H0

ROA, CR, dan maturitas berpengaruh serempak terhadap variabel terikat yaitu

peringkat sukuk.

2. Uji Signifikansi Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas

secara parsial mempunyai pengaruh yangsignifikan terhadap variabel terikat:

a. H0 : bi = 0, artinya Debt to Equity Ratio, Return on Asset, Current Ratio, dan

Maturitassecara parsial berpengaruh tidak signifikan terhadap Peringkat Sukuk

Perusahaan Terdaftar di Bursa Efek Indonesia.

b. H1 : bi ≠ 0, artinya Debt to Equity Ratio, Return on Asset, Current Ratio, dan

Maturitas secara parsial berpengaruh signifikan terhadap Peringkat Sukuk

Perusahaan yang Terdaftar di Bursa Efek Indonesia.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig.t > 0,05 H0

diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap

variabel terikat. Sebaliknya, jika sig.t <0,05 Ha diterima, artinya ada pengaruh

yang signfikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga

dapat dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya, yaitu:

a). Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1 diterima

b). Jika Sig > 0,05 dan thitung< ttabel, maka H0 diterima dan H1 ditolak

Tabel 4.8

Hasil Uji Statistik t (Parsial)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta

1

(Constant) 23.533 .980 24.013 .000

DER -.682 .167 -.393 -4.088 .000

ROA -.614 .109 -.620 -5.646 .000

CR .003 .007 .054 .488 .627

Maturitas .015 .098 .015 .153 .879

a. Dependent Variable: PeringkatSukuk

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari hasil uji parsial (uji t) pada Tabel 4.8 ditunjukkan bahwa:

1. Variabel DER berpengaruh negatif dan signifikan (0,000 < 0,05) dan juga

terlihat dari nilai thitung -4,088 > ttabel 1,670 secara parsial terhadap peringkat

sukuk.

2. Variabel ROA berpengaruh negatif dan signifikan (0,000 < 0,05) dan juga

terlihat dari nilai thitung -5,646 > ttabel 1,670 secara parsial terhadap peringkat

sukuk.

3. Variabel CR berpengaruh positif dan tidak signifikan (0,627 < 0,05) dan juga

terlihat dari nilai thitung 0,003 < ttabel 1,670 secara parsial terhadap peringkat

sukuk.

4. Variabel Maturitas berpengaruh positif dan tidak signifikan (0,879 > 0,05) dan

juga terlihat dari nilai thitung -0,15 < ttabel 1,670 secara parsial terhadap peringat

sukuk.

Koefisien determinasi adalah koefisien nilai yang menunjukkan besarnya

variasi variabel terikat (dependent variable) yang dipengaruhi oleh variasi

variabel bebas (independent variable).Pengukuran besarnya persentase kebenaran

dari uji regresi tersebut dapat dilihat melalui nilai koefisien determinasi multiple

R2 (koefisien determinan mengukur proporsi dari variasi yang dapat dijelaskan

oleh variabel bebas).Apabila nilai R2 suatu regresi (mendekati satu), maka

semakin baik regresi tersebut dan semakin mendekati nol, maka variabel

independen secara keseluruhan tidak bisa menjelaskan variabel

dependen.Adjusted R Square ini digunakan untuk melihat berapa besar pengaruh

faktor-faktor yang ditimbulkan oleh variabel-variabel bebas terhadap variabel

[image:51.595.159.461.415.532.2]terikat.

Tabel 4.9

Hasil Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .671a .450 .416 2.09526

a. Predictors: (Constant), Maturitas, DER, ROA, CR b. Dependent Variable: PeringkatSukuk

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari Tabel 4.9 menunjukkan bahwa nilai koefisien korelasi (R) 0,671 atau

67,1% yang berarti korelasi atau hubungan peringkat sukuk dengan variabel

bebasnya yaitu DER, ROA, CR, dan Maturitas adalah erat. Nilai koefisien

determinasi (Adjusted R Square) adalah 0,642. Hal ini berarti variabel DER, ROA,

sedangkan sisanya 32,9% dijelaskan oleh faktor-faktor lain yang tidak termasuk

dalam penelitian ini.

4.3 Pembahasan

Berdasarkan pengujian secara simultan diketahui bahwa nilai F hitung

sebesar 13,298 dengan nilai signifikansi 0,000 dan dapat disimpulkan bahwa debt

to equity ratio (DER), return on asset (ROA), current Asset (CR), dan maturitas

secara serempak berpengaruh positif dan signifikan terhadap peringkat sukuk pada

perusahaan penerbit sukuk di Bursa Efek Indonesia. Berdasarka